Продажа долга физического лица коллекторам

Содержание:

- Основные понятия

- Как общаться с коллекторами

- Могут ли коллекторы подать судебный иск после окончания срока давности?

- Что делать, если долг был продан коллекторам

- Полномочия приставов и коллекторов

- Продажа долга юридического лица коллекторам

- Что делать должнику, если банк продал долг коллекторам

- Регламент продажи задолженностей в коллекторское агентство?

- Как продать долг коллекторам

- Скрытые засады при выкупе долгов у коллекторов

- Что означает продажа долга коллекторам

- Зачем банки продают долги?

Основные понятия

Хочется отметить простую истину: долги нужно возвращать. Взятый в банке кредит подлежит обязательному погашению. Это должен усвоить каждый заёмщик. Если гражданин не делает взносы по кредиту, то его ждёт следующее:

- Визит службы безопасности банка.

- Визит коллекторского агентства.

Коллекторы действуют на основании:

- Цессии.

- Договора оказания услуг.

Последствия неуплаты долгов:

- Изъятие имущества по постановлению судебного учреждения.

- Внесение должника в чёрный список, что означает полный запрет на выдачу новых займов.

- Понижение финансового рейтинга.

- Досудебное и судебное разбирательство.

Мнение эксперта

Макаров Евгений Сергеевич

Арбитражный управляющий с опытом работы более 10 лет

Всем известно, что коллекторы часто действуют незаконными методами. Многие агентства всеми способами стараются добиться своих целей. Они стараются действовать показательно, чтобы следующие должники знали, с кем имеют дело.

Коллекторские агентства существуют на законной основе:

- Они обязательно получают согласие на процедуру по взысканию задолженности.

- Все сотрудники компании подбираются согласно требованиям.

- Вся деятельность находится под контролем правоохранительных органов и государственных служб, к примеру, Роспотребнадзор.

Кто создаёт такие агентства?

- Бывшие сотрудники службы безопасности банка.

- Бывшие судебные приставы.

- Юристы, имеющие практику по работе с займами.

- Бывшие сотрудники правоохранительных органов.

Коллекторы не имеют права:

- Применять физическую силу.

- Осуществлять порчу имущества.

- Унижать честь и достоинство человека.

- Угрожать жизни и здоровью должника.

- Наносить вред жизни и здоровью.

- Вводить в заблуждение.

- Совершать иные незаконные деяния.

https://youtube.com/watch?v=kHxvaQg5ye8

Как общаться с коллекторами

Разберем пошаговый алгоритм в ситуации, когда банк отдал долг коллекторам: что делать и куда обращаться? :

- Сохраняйте спокойствие. Главная цель коллектора — запугать неплательщика. Поддаваться панике нельзя.

- Ведите себя вежливо. Даже если вы на взводе — использовать нецензурную лексику, размахивать кулаками и угрожать все равно не стоит.

- Выясните детали. Необходимо получить ответ на вопрос, кто новый владелец задолженности, то есть кому теперь вносить платежи. Если вам звонят, то первым делом потребуйте представиться (название фирмы, должность и Ф.И.О. сотрудника). Если представиться отказываются, то вести разговор не имеет смысла, это мошенники.

- Проверьте законность действий. Выясните, правомерны ли действия и требования взыскателя, имеет ли он на это лицензию (разрешение). Поднимите первоначальный договор, проверьте, есть ли условия о переуступке прав в тексте соглашения.

- Записывайте разговоры. Это принесет пользу и послужит доказательством угроз.

- Потребуйте документальное подтверждение. Если уведомления о продаже долга вам не поступало, то потребуйте документы от представителя коллекторского агентства.

- Попробуйте договориться. Обговорите новый график внесения платежей, уточните реквизиты, требуйте официальные бумаги (договор переуступки прав, реквизиты, уведомления).

Итак, подытожим: предположим, Сбербанк продал долг коллекторам: что делать в первую очередь?

Не торопитесь платить по счетам, даже если угрожают. Паника в этом деле не помощник. Сначала выясните законность требований взыскателя. Потребуйте договор, проверьте регистрационный номер компании в госреестре. Проверив документы и убедившись в законности действий коллектора, уточните реквизиты и вносите платежи. Собирайте квитанции и чеки об уплате, сделайте их копии — эти документы подтвердят ваши действия.

Если вы считаете, что ваши права нарушает банковская организация — следует обратиться в Центральный банк РФ. На действия сборщиков задолженностей жалуйтесь в Федеральную службу судебных приставов либо в полицию (при угрозах, физическом насилии и порче имущества).

Могут ли коллекторы подать судебный иск после окончания срока давности?

Даже если сроки исковой давности для принудительного взыскания долга истекли, это не лишает банк или коллекторское агентство права защищать собственные финансовые интересы любым другим способом, не противоречащим действующему законодательству.

Например, представители коллекторов могут направлять сообщения через СМС, мессенджеры или социальные сети, звонить, предпринимать попытки договориться о личных встречах. Однако закон устанавливает ограничения по числу, периодичности и времени совершения звонков или писем должнику.

После заключения договора цессии коллекторское агентство становится полноправным кредитором, а значит, может обратиться с исковым заявлением в суд для принудительного взыскания задолженности.

Расчет коллекторов здесь делается на то, что суд «не заметит» истечения сроков, так как в большинстве случаев заявления о взыскании задолженности рассматриваются заочно, без присутствия ответчика, а при этом за раз может выноситься решение по нескольким кредитным договорам.

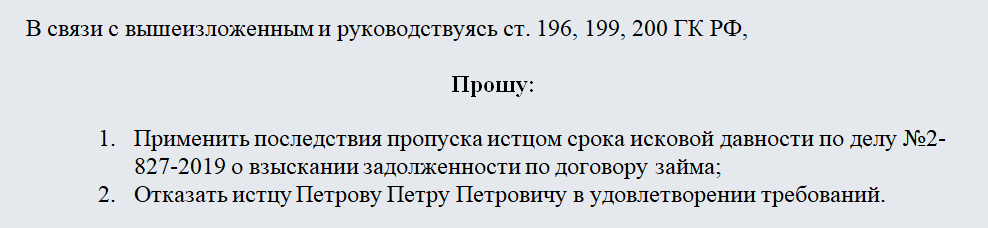

Должнику, узнавшем, что коллекторы обратились в суд, необходимо подготовить ходатайство, сославшись на необходимость применения положений статьи 199 Гражданского кодекса РФ, и подать его в секретариат до момента проведения судебного заседания.

Скачать образец ходатайства о применении срока исковой давности по кредиту (18 кб.)

Пример формулировки в ходатайстве о применении сроков давности в суде

Однако на практике в большинстве ситуаций, когда коллекторы сталкиваются с кредитными обязательствами, даже по которым истек срок давности у коллекторов, они предпочитают воздействовать на должника морально.

Должнику и его родственникам будут регулярно звонить с различными требованиями, предложениями, увещеваниями и даже угрозами. Вполне вероятно, что могут прийти домой и попросят подписать гарантийное письмо о признании долга или хотя бы его части. Вот только подписание такого письма влечет за собой возобновление срока давности по проблемному кредиту.

Судебный приказ по просроченному долгу

Дополнительным нюансом здесь выступает итоговая сумма задолженности. Если размер долга менее 500 тысяч рублей, кредитор вправе обратиться в суд за получением судебного приказа или исполнительного листа о взыскании просроченного долга.

Выдача судебного приказа осуществляется по упрощенной процедуре, не требующей привлечения к рассмотрению дела заинтересованных сторон. После получения приказа взыскатель может обратиться с ним в службу судебных приставов, которая возбудит исполнительное производство с последующим арестом счетов и имущества гражданина.

В подобной ситуации гражданину стоит действовать следующим образом:

- Обратиться в ФССП для получения копии судебного приказа и постановления о возбуждении ИП.

- Составить исковое заявление об отмене судебного приказа на основании истекших сроков исковой давности. Заявление подается в судебный орган, выдавший приказ, и в ФССП для приостановления исполнительных действий по ИП.

Скачать образец заявления об отмене судебного приказа (15 кб.)

После получения судебного решения об аннулировании ранее выданного приказа, его необходимо отдать приставу-исполнителю и получить от него постановление об окончании исполнительного производства.

Что делать, если долг был продан коллекторам

Должник не имеет возможности предотвратить продажу долга, если договор цессии заключался в полном соответствии с действующим законодательством. Если же согласие не выражалось, стоит направить ответное письмо кредитору и указать об этом факте. Если воздействие на должника с целью осуществления выплат продолжится, рекомендуется обратиться в правоохранительные органы.

Должник не имеет возможности предотвратить продажу долга, если договор цессии заключался в полном соответствии с действующим законодательством. Если же согласие не выражалось, стоит направить ответное письмо кредитору и указать об этом факте. Если воздействие на должника с целью осуществления выплат продолжится, рекомендуется обратиться в правоохранительные органы.

Чаще всего защита прав должника требуется даже в случае законности договора цессии. Несомненно, откровенно уголовные методы воздействия на заёмщиков встречаются уже редко, но нарушения законодательства появляются регулярно. В такой ситуации рекомендуется выполнить следующие действия:

- выяснить, давалось ли согласие на использование своих персональных данных. Чаще всего такое соглашение было частью кредитного договора или оформлялось в качестве отдельной бумаги при получении средств;

- подготовить и направить коллекторам заявление об отзыве персональных данных. Это не означает, что они не смогут вовсе контактировать с должником, однако их возможности будут сокращены. Например, можно отозвать согласие на использование контактного номера телефона, указав взамен электронную почту и обычный почтовый адрес;

- обратиться в правоохранительные органы. Чаще всего это необходимо, если коллекторы совершают откровенные нарушения по отношению к должнику. Например, угрожают расправой или шантажируют заёмщика или членов его семьи. Рекомендуется записать телефонные угрозы (такая возможность есть на практически всех современных телефонах), либо воспользоваться диктофоном при личных контактах.

Коллекторы не имеют права заходить в жилище заёмщика, если он сам их не пустит. Они часто указывают в претензиях, что будет осуществлена опись имущества, тогда как судебное решение отсутствует вовсе. Чаще всего, это просто метод психологического воздействия на должника, реальные попытки не производятся.

При возникновении любых угроз или других противоправных действий, рекомендуется сразу обращаться в полицию с заявлением. Также можно обратиться с жалобой в Прокуратуру и Центральный Банк России.

Полномочия приставов и коллекторов

Так как приставы и коллекторы могут на законном основании предъявлять требование о погашении долга, важно знать перечень их прав и обязанностей. Естественно, никто не может применять к должнику физическую силу, угрожать насильственными действиями или распространением порочащей информации, произвольно изымать имущество или повреждать его

При выявлении таких фактов, к приставам и коллекторам будут применены меры административного или уголовного воздействия.

Полномочия приставов

Полномочия сотрудников ФССП включат права и обязанности, которые будут направлена на полное и своевременное исполнение судебного или иного акта. После возбуждения производства, пристав имеет право:

- издавать процессуальные постановления и иные акты, с указанием законных требований должнику, его работодателю, банку, иным ведомствам;

- выявлять имущественные активы и счета должника (путем направления запросов в Росреестр и ГИБДД, в банковские учреждения, совершения выездных мероприятий по адресу проживания);

- объявлять исполнительный розыск должника или его имущества;

- накладывать арест на активы и счета;

- вводить обеспечительные меры в случаях, предусмотренных законом – запрет на выезд за рубеж, временное лишение права управления транспортом;

- передавать имущество на реализацию в специализированную компанию;

- направлять документы для удержания долга с зарплаты и иных доходов должника;

- контролировать правильность и своевременность удержаний, запрашивать сведения о заработке и отчислениях у работодателя;

- возбуждать административные и уголовные дела при уклонении от исполнения, при попытке продать арестованное имущество, в иных случаях.

Полный перечень прав, которыми обладает пристав, будет зависеть от особенностей дела и характера требований. Сотрудникам ФССП, как и другим государственным служащим, запрещено злоупотреблять правами, представленными законом. Например, при аресте активов, их стоимость должна быть соразмерна сумме задолженности. Если при незначительной сумме взыскания сотрудник ФССП арестовал дорогостоящий автомобиль, такие действия можно рассматривать как злоупотребление и нарушение прав должника.

Обязанности приставов также четко регламентированы Законом № 229-ФЗ. Прежде всего, это касается времени совершения исполнительных действий, перечня мер воздействия на должника. В большинстве случаев, сотрудник ФССП вправе осуществлять все действия в рабочие дни, с 6 до 22 часов (точные временные рамки своих действий пристав может определять самостоятельно). Однако в отдельных ситуациях допускается взаимодействовать с должником и в иное время. Например, если решение подлежит немедленному исполнению или возникает угроза жизни и здоровья граждан. Перечень таких экстренных ситуаций приведен в ст. 35 Закона № 229-ФЗ.

Продажа долга юридического лица коллекторам

Допускается не только передача коллекторам невыплаченных кредитов рядовых граждан, но также продажа дебиторской задолженности банками.

Однако шансов взыскать долги юридических лиц меньше, и коллекторские агентства с большой неохотой идут на подобные сделки. Юридическое лицо в любой момент может вступить в процедуру банкротства, и, если в его активах не окажется ликвидного имущества, взыскать с него деньги не получится. С подобными проблемами можно столкнуться и в том случае, если юридическое лицо ликвидируется.

Вот почему в большинстве банков одним из главных требований к заемщику – юридическому лицу является наличие ликвидного залога, который выступает гарантией возврата кредитных средств. Но в ситуации с кредитами под залог имущества банки сами справляются с функцией взыскания задолженности и не продают ее сторонним организациям.

Что делать должнику, если банк продал долг коллекторам

О том, что его кредит продан, должник узнает от банка. Кредит продается коллекторскому агентству на действующих условиях, поэтому теперь вся оставшаяся задолженность должна выплачиваться новому кредитору.

После получения соответствующего уведомления заемщику лучше уточнить у банка общую сумму задолженности с расшифровкой: основной долг, проценты, штрафы, пени и т.д. Эта информация пригодится для дальнейшего общения с коллекторами и позволит избежать «накрутки» долга.

Вам лучше иметь на руках все документы по кредиту (договор, квитанции об оплате ит.д.). По возможности обратитесь к профессиональному адвокату за консультацией. Он внимательно ознакомиться с кредитной документацией и возможно найдет в ней какие-то огрехи, которые помогут вам найти лазейки, чтобы вовсе не платить по кредиту, или хотя бы снизить существующую задолженность.

Если в действиях коллекторов вы заметите злоупотребление своим положением, агрессию и любое другое неподобающее поведение, то вы вправе написать жалобу в прокуратуру.

Платить или не платить коллекторам каждый заемщик решает сам. Необходимо понимать, что вы добровольно возложили на себя обязательства по погашению кредита. Смена кредитора не освобождает вас от возврата долга. Коллекторы также имеют право подать на своего должника в суд, а уж после судебного решения за погашением кредита будут следить приставы-исполнители. А вот они уже уполномочены описать имущество заемщика, которое может быть продано в счет уплаты долга.

Регламент продажи задолженностей в коллекторское агентство?

Передача прав на требование задолженности – не такое простое дело, как может показаться. Никто не будет гоняться за чужими долгами. Придется не только найти коллекторское агентство, но и заинтересовать его условиями, скидками или личностью должника. Расскажем о действующих правилах и условиях успешной сделки.

Кто может продавать и покупать долги

Продажа долгов доступна любому человеку, выступающему в качестве займодателя. Это может быть как физическое лицо, одолжившее соседу по лестничной площадке 100 тысяч рублей, так и крупный банк, выдавший кредит на несколько миллионов.

Но стоит помнить, что коллекторы охотнее работают с крупными суммами долгов. Некоторые агентства предпочитают не мараться меньше чем за 400-500 тысяч рублей. Так что в случае задолженности перед физическим лицом займодателю придется поискать желающих выкупить обязательства.

Выступать в качестве покупателей могут:

- финансовые учреждения;

- юридические лица;

- физические лица.

Интересно, что выкупить собственную задолженность должник не имеет права. Но ничего не мешает ему полюбовно решить вопрос с покупателем.

Важные нюансы продажи

Чтобы получить возможность продать долг кому бы то ни было, нужно иметь право на взыскание. Нельзя передать долги, если они ничем не подтверждены (расписка, договор и т.д.), потому что в таком случае у займодателя нет никаких прав что-либо требовать и тем более передавать эти права кому-то ещё.

Чтобы коллекторское агентство заинтересовалось долговыми обязательствами, оно должно понимать, что сможет с этой покупки поиметь выгоду. То есть бесполезно предлагать кому-то договор, заёмщик в котором – лицо без работы и имущества. Им никто не заинтересуется – невыгодно. С другой стороны, если заёмщик – бизнесмен и тем более чиновник или звезда, то за этот долг могут поспорить несколько коллекторских агентств. Потому что работа с известными медийными личностями – способ получить славу и продвижение. Какие нюансы увеличивают вероятность покупки долгов:

- высокая сумма обязательств;

- наличие у должника денег/недвижимости/бизнеса и так далее – всего, что можно из него «выбить»;

- повышенная вероятность возврата денег;

- наличие залога/поручителя;

- низкая стоимость покупки долга.

Последний пункт выгоден только коллекторам и никому больше. Чем дешевле займодатель будет продавать долг или целый долговой портфель – тем выше вероятность, что его кто-нибудь купит. С другой стороны, тогда займодатель получит куда меньше денег, чем мог бы выбить из должника через суд самостоятельно.

Важно! При передаче долга все штрафы и пени аннулируются. На это нужно рассчитывать при составлении условий сделки

Что такое договор цессии и зачем он нужен

Благодаря договору цессии права кредитора можно передать третьим лицам. Он регламентируется статьей 382 ГК РФ и позволяет передать любые права и требования третьему лицу. При этом первоначальный кредитор их лишается, получая взамен определенное вознаграждение со стороны третьего лица (коллектора).

Договор цессии важно составить юридически правильно и подкрепить всеми необходимыми документами. В противном случае суд (если до него дойдет) может посчитать его ничтожным и отменить сделку

Но при этом оформляться цессия может в произвольном порядке – нет никаких требований, касающихся оформления.

Какова выгода от продажи

Продажа долгов коллекторским агентствам может стать выгодным способом получить деньги, когда они нужны срочно. Или когда просто нет времени или желания судиться с должником самостоятельно. Передача прав позволит получить часть денег сразу же. Но только часть – выкупать долги по полной стоимости ни один уважающий себя коллектор не станет.

В чем выгода для кредитора:

- Частичное покрытие убытков от займа;

- Быстрое получение денег без ожидания судебных приставов и мизерных выплат ответчика;

- Экономия времени, сил и средств, которые могли быть потрачены на суды.

Важно помнить, что коллекторы ищут в первую очередь выгоду для себя. Поэтому не надейтесь на полный возврат средств

Без исполнительного листа стоит рассчитывать на 20-35% от суммы долга. При наличии судебного решения или исполнительного листа речь идет о более высокой цене – до 50%. Как договоритесь.

Выгода для коллекторов же в том, что они могут, пусть и не сразу, получить сразу всю сумму долга. Которая, как правило, превышает затраты на покупку прав взыскания в 2-3 раза.

Как продать долг коллекторам

Передача прав по всем требованиям дает коллекторам возможность постепенно выдавить деньги из должника. Но для начала нужно правильно соблюсти процедуру продажи. Рассмотрены два случая – для тех долгов, на которые уже есть исполнительный лист, и для долгов по расписке.

Продажа по исполнительному листу

Кредитор имеет право передать требования на любой стадии взыскания. В том числе и тогда, когда исполнительный лист в суде уже получен. Более того, наличие этого документа позволяет получить задолженность в принудительном порядке.

Прежде чем передавать такое право, кредитор должен:

- Не менее чем за 30 дней уведомить должника, что его долг будет передан третьим лицам.

- Получить исполнительный лист через суд.

- Передать исполнительный лист судебным приставам и дождаться открытия исполнительного производства.

- Выбрать удобное ему коллекторское агентство.

- Предоставить всю известную информацию о должнике и заёмщике.

- Обговорить все условия передачи прав и составить договор цессии.

- Передать все документы, касающиеся задолженности.

- Уведомить должника, что его задолженность передана.

- Передать договор цессии судебным приставам для замены правопреемника с кредитора на коллекторское агентство.

Если долг был передан по исполнительному листу, то коллекторы не имеют права начислять на указанную в листе сумму проценты или пени. Им придется взыскивать столько, сколько в нем написано, и ни рублем больше.

Кроме того, коллекторское агентство не обладает полномочиями судебных приставов. Никаких ограничений на должника оно накладывать не может. Имеет право только искать средства и сообщать о них приставам, чтобы те взыскали их.

Продажа по расписке

Возможна передача долга по расписке вместо полноценного договора. Это менее распространенный и популярный вариант, которым пользуются в основном физические лица, но все-таки вполне практикующийся.

К сожалению, коллекторы покупают такие долги не настолько охотно, как долги с исполнительными листами. Ведь большую часть работы придется делать самостоятельно. А деньги под расписку даются меньшие. Но попробовать стоит.

Условия и порядок – примерно такие же, как в случае передачи прав кредитора с исполнительным листом. Точно так же нужно обсудить все условия, уведомить должника и заключить договор цессии.

Скрытые засады при выкупе долгов у коллекторов

Прежде чем договариваться с коллекторами, важно проверить, что они на самом деле купили ваш долг. Изначально банк или МФО должны были поставить заемщика в известность о продаже долга агентству

И сделать это они должны в письменной форме. Но иногда письма теряются.

Если уведомления о переуступке долга вы не получали, то запросите кредитора, был ли продан ваш долг.

Во время визита к коллекторам попросите предъявить подлинник кредитного договора. Вам также должны предъявить расчеты штрафов и процентов. Если бумаги вам отказываются предъявлять, то, вероятнее всего, вас обманывают.

Составлять никакие договоры и платить такой компании нельзя. Возможно, это агентство вообще не имеет права на работу с долгами.

Если все документы вам предоставили, и вы договорились о выкупе долга, очень внимательно отнеситесь к прочтению условий договора. Особенно это касается блоков и предложений, написанных мелким шрифтом.

И всякие «приложения» к договору. Например, коллекторы могут указать, что за определенную сумму будет погашена основная часть, так называемое «тело» долга. Ведь даже если банк или МФО продали долг, то проценты по нему насчитываются.

Дальше может следовать примечание, что штрафы и накопленные пени списывается отдельно, и по ним необходимо новое соглашение. Размер штрафа с момента просрочки до его погашения может составлять десятки тысяч рублей.

Можно ли вообще не платить проценты, насчитанные коллектором? Закажите звонок юриста

Стоит ли покупать свой долг у коллектора?

Должник в любой момент переговоров с коллекторами может предложить им выкупить свой долг

Важно сохранять холодную голову и уметь торговаться. А также внимательно читать подписываемые документы.

Что означает продажа долга коллекторам

При систематических нарушениях со стороны заемщика по ежемесячным взносам за кредит или их отсутствия на протяжении от 3 месяцев до 1 года, банк прибегает к крайней мере, чтобы хоть как-то покрыть свои убытки. Обычно сначала кредитор пытается договориться с клиентом мирным путем, предлагая отсрочки, приостановку начисления штрафов, реструктуризацию кредита. Если положительной динамики со стороны заемщика не наблюдается, банку остается подать в суд или продать долг коллекторскому агентству. Последний вариант решения вопроса для банка хоть и не самый выгодный, но более приемлемый. Дело в том, что судебные издержки на процесс, и затягивание возврата долга по времени не устраивают банк, если сумма ссуды относительно небольшая. От таких задолженностей кредитные учреждения стараются избавляться оптом, продавая их третьим лицам (обычно подобные дела выкупаются пакетами по 50-100 штук).

Какие долги банк продает коллекторам

Банки стараются избавиться от кредитных задолженностей, «выбивание» с клиента которых требует больших затрат времени и сил относительно к прибыли, которую он получит. Поэтому подобные долги лучше продать и улучшить статистические показатели, чем возиться с затяжными судебными процессами. Обычно кредитор отдает следующие виды задолженностей:

- Долги, сумма по которым вместе с начисленными штрафами и пеней, не превышает 300 000 рублей.

- Долги по кредитным картам и по овердрафту (овердрафт – сумма на дебетовой карте, которая может быть предоставлена в долг, если собственных средств на покупку не хватило).

- Потребительские кредиты, которые были оформлены без обеспечения (нет поручителей, нет залога и т.д.).

Формы продажи долгов

Если сумма долга большая, то банку выгоднее самому ее «выбить» с заемщика, поскольку при продаже долга коллектору он получает от 1 до 15% денег, которые выдал когда-то клиенту. Поэтому кредитор может пойти двумя путями:

- Полностью переуступить право требования долга коллекторскому агентству. В таком случае банк либо сразу получает полагающуюся ему оплату от покупателя долгов, либо коллекторы взыскивают долг в счет банка, после чего получают свою часть вознаграждения, которая составляет не менее 50% от суммы долга (чаще 75%). Взаимодействие происходит по договору цессии, после подписания которого первоначальный кредитор прекращает всякие отношения с клиентом, и требовать выплаты с него начинает новый кредитор.

- Прибегнуть к помощи коллекторов, чтобы те помогли надавить и взыскать с должника деньги. В данном случае взаимодействие происходит по договору оказания агентских услуг, и коллекторы получают оплату за свои услуги. Первоначальный кредитор не меняется, им остается банк.

При любом из способов действия банка, задолжавшему заемщику не избежать общения с коллекторами.

Зачем банки продают долги?

На практике «плохие» кредиты продают коллекторам куда чаще, чем отправляют в суд. Почему же так происходит? Все просто: согласно указанию банка России количество кредитных договоров, находящихся на балансе у банка, ограничено.

Кредитная деятельность – один из основных источников дохода банковских организаций наравне с вкладами, торговлей недвижимостью и драгметаллами. Деньги, необходимые для работы по всем направлениям, распределяет Центробанк.

Сумма, на которую банк может рассчитывать в следующем году, зависит от успешности его работы за текущий период.

Советуем прочитать: Что делать, если долг по кредиту отдали коллекторам?

Чем меньше «плохих» кредитов, тем лучше статистика, тем больше будет денег на развитие. Если же кредит не выплачен, договор так и будет висеть мертвым грузом на балансе у банка, а новые средства из фонда ЦБ уйдут другому кредитору.

В результате банк недополучит деньги, которые нужны ему для работы, что приведет к убыткам. По этой причине банки стараются оперативно избавляться от проблемных заемщиков.

Чтобы списать договор с баланса, необходимо обратиться с иском в суд, подать заявление в полицию, если со стороны клиента имеет место быть мошенничество, либо продать долг коллекторам.

Очевидно, что последний вариант самый простой. Именно поэтому банки охотно продают долги, а коллекторы их покупают.

Продавая долг коллекторам, банк решает сразу несколько задач:

- избавляется от проблемного кредита, улучшая статистику;

- экономит на юристах и госпошлинах, поскольку дело не нужно передавать в суд;

- получает реальные деньги, которые может использовать для работы.