Что значит заморозка пенсионных накоплений? разморозят ли пенсию в 2020 году?

Содержание:

- Кто имеет право на единовременную выплату?

- Мнение экспертов о заморозке пенсий в 2020 году

- Отрицательные стороны

- Накопительная часть пенсии будет заморожена до 2020 года

- НПФ утерял лицензию как финансовая организация

- Какая законодательная база у пенсионных реформ?

- В НПФ

- Видео по теме

- Выплата накопительной части пенсии

- Выплата средств пенсионных накоплений (единовременная, срочная, пожизненная)

- Пенсионный мораторий в 2016-2022 гг.

- Если мои накопления в НПФ

- Стоит ли бояться?

Кто имеет право на единовременную выплату?

Таким правом обладают граждане, имеющие пенсионные накопления, и

которые родились в 1967 году или позже. А также:

- мужчины 1953 – 1966 гг. рождения и женщины 1957 – 1966 гг. рождения, если они официально работали с 2002 по 2004 гг., а их работодатель платил страховые взносы в пенсионный фонд с «белой зарплаты» своих сотрудников;

- граждане, получающие социальную пенсию, страховую пенсию по инвалидности или в связи с утратой кормильца, у которых нет достаточного стажа для страховой пенсии (12 лет в 2021 году);

- участники программы государственного софинансирования пенсионных накоплений, вступление в которую завершилось 31 декабря 2014 года.

Таким образом, мужчины 1952 года и старше, а также женщины, родившиеся раньше 1957 года, не имеют права на единовременную выплату, поскольку их пенсионные отчисления шли на пополнение только страховой часть пенсии, а не накопительной.

Кроме того, рассчитывать на выплату не могут лица, которые уже получают или получали накопительную пенсию.

Единовременная выплата назначается, если расчетный размер накопительной пенсии составляет 5% и менее по отношению к сумме размера страховой пенсии и размера накопительной пенсии. Чтобы понять, положена ли вам единовременная выплата накоплений, нужно сложить ежемесячную страховую и накопительную пенсии и поделить общую сумму на 20 (чтобы получить пороговую величину в 5%)

Пример при выходе на пенсию в 2020 году (обратите внимание: расчет может измениться с учетом индивидуальных параметров):

- Ваша страховая пенсия (X) составляет 13 500 руб. в месяц.

- Ваши пенсионные накопления – 103 200 руб.

- Расчетный размер ежемесячной накопительной пенсии (Y) = 103 200 руб. / 258 месяцев (так называемый «период дожития») = 400 руб. в месяц.

Складываем страховую и накопительную части ежемесячной пенсионной выплаты, делим общую сумму на 20 (чтобы получить пороговую величину в 5%):

- (X + Y) : 20 = Z.

- (13500 + 400) : 20 = 695 руб.

Если, как в примере выше, Z больше, чем Y, накопления вы получите единовременно, ведь размер накопительной пенсии составил менее 5% от суммы страховой и накопительной пенсий. Если же размер накопительной пенсии превышает 5% от суммы страховой и накопительной пенсий, вы сможете выбрать срочное или пожизненное получение.

Право на получение накопительной пенсии имеют женщины и мужчины с наступлением 55 и 60 лет соответственно. Ограничений по срокам подачи заявления нет, поэтому его можно отнести в ПФР или НПФ в любой момент после дня рождения. При себе необходимо иметь паспорт и СНИЛС. Получить накопительную пенсию можно при выполнении тех же условий, которые действуют для назначения страховой пенсии: с 2024 года – 15 и более лет стажа и с 2025 года – индивидуальный пенсионный коэффициент (ранее его еще называли пенсионными баллами) не менее 30. Если все необходимые данные о вас есть в базе территориального ПФР, дополнительных документов не потребуется. В случае необходимости подтвердить стаж или индивидуальный пенсионный коэффициент страховщик может запросить у вас один из документов из этого списка.

Мнение экспертов о заморозке пенсий в 2020 году

Опросы показывают, что россияне все реже полагаются на Пенсионный Фонд

- Роман Алехин (представитель Ассоциации социальных предпринимателей Курской области) утверждает, что продление заморозки накопительных пенсий – лишь дополнительное свидетельство того, в каком глубоком кризисе находится пенсионная сфера в России. Выйдя на заслуженный отдых, граждане просто не получат ту дополнительную сумму, которая могла бы “нарости” на их пенсии за восемь лет действия моратория. Впоследствии это не только расшатает пенсионную систему, но и приведет к перебоям в финансировании нужд пенсионеров. Это, в свою очередь, вызовет резкое недовольство россиян и будет чревато настоящим социальным взрывом.

- Александр Бузгалин (экономист) считает ситуацию с мораторием “игрой в либерализм при фактическом запрещении либерализма”. Казалось бы – чиновники уверяют граждан, что те отдают свои деньги в надежные руки и даже могут распоряжаться ими (в инвестиционном смысле), но де-факто получить эти средства целиком невозможно, и даже пополнить “кубышку” после заморозки не получается – то есть судьбой накопительной части пенсий распоряжаются не сами россияне, а исключительно государство. И если государству не хватает денег на текущие пенсионные расходы, оно принимает решение о принятии моратория, не считаясь с интересами и нуждами простых россиян. Бузгалин подчеркивает – если бы государство гарантировало гражданам адекватные пенсии, соразмерные их трудовому стажу и уровню зарплат, то заморозка накопительной части не выглядела бы столь опасной для будущего россиян, сделавших эти накопления. Но в условиях растущего пенсионного возраста и налогового засилья все это начинает больше напоминать действия наперсточников, чем заботу о гражданах РФ.

- Вадим Иосуб (старший аналитик “Альпари”) полагает, что “временная заморозка” изначально не была временной – ведь, по сути, государство прибегло к ней именно потому, что Пенсионному фонду не хватало текущего финансирования. Следовательно, мораторий будет снят, только если пенсионная система выберется из кризиса и перестанет испытывать острую нужду в средствах. И каким бы огромным профицитом не щеголяло правительство, никаких реальных позитивных сдвигов в этом направлении не наблюдается – экономика стагнирует, демографическая ситуация улучшается только на бумаге, а Пенсионный фонд нуждается либо в огромных дотациях из бюджета, либо в продлении моратория на формирование накопительных пенсий. Разумеется, из двух зол правительство выбирает то, которое нанесет ему меньший ущерб, и смело продлевает заморозку на 2020, 2021 и 2022 годы.

- Евгений Биезбардис (начальник управления анализа пенсионного рынка “Сафмар”) оценивает потери будущих пенсионеров в 2,2 триллиона рублей – именно столько пенсионных накоплений они могли бы сделать за время действия моратория с 2014 по 2018 год. К 2022 году эта сумма подрастет до 4,6 триллионов рублей.

-

Опрос ВЦИОМ показал, что 23% россиян уже не надеются на адекватную пенсию от государства, а собираются получать доход от сделанных заранее депозитов; 18% планируют вложиться в недвижимость, и таким образом обеспечить себе пассивный доход в старости; 10% россиян задумываются о том, чтобы прибегнуть к услугам негосударственных пенсионных фондов. Это показывает, что с каждым годом россияне доверяют правительству все меньше, и стараются рассчитывать исключительно на свои собственные силы. В числе причин, подорвавших доверие к властям, можно назвать:

- обещание Владимира Путина позаботиться о том, чтобы в период его президентства пенсионный возраст не повысился. Такое заявление президент РФ сделал в 2005 году, а спустя какое-то время закрыл на него глаза. Если слову главы государства доверять нельзя, то почему россияне должны верить еще кому-то?

- “Павловскую реформу” – т.е. реформу, которая привела к массовой потере сбережений, хранившихся в Сберегательном банке в 1991 году;

- и другие ситуации, в которых правительство раз за разом, делая выбор между нуждами народа и собственными интересами, выбирало вторые. Все это привело к тому, что на накопительные пенсии с каждым годом рассчитывает все меньшее число работающих россиян.

Отрицательные стороны

Заморозка во многом негативно отражается на гражданах и экономике в целом.

Более того, стоимость балла нестабильна: ежегодно 1 февраля он повышается на величину, не меньшую, чем индекс потребительских цен, а устанавливаемая 1 апреля стоимость индивидуального пенсионного коэффициента зависит от поступлений из бюджета в ПФР.

Размер пенсии можно узнать, сложив все баллы, умножив на стоимость одного и прибавив фиксированную выплату. Окончательный денежный эквивалент балла устанавливает Правительство.

- В-третьих, подрывается доверие к Правительству, постоянно меняющему свои решения и усложнившему жизнь введением пенсионного балла. Люди надеялись, что объем накоплений через сотрудничество с государством посредством частных институтов будет расти.

- В-четвертых, негосударственные фонды лишились возможности инвестировать накопления в фондовые рынки, что вызвало уход капитала из страны. Банки будут вынуждены сократить выдачу кредитов гражданам и компаниям, а оставшиеся выдавать под высокие проценты.

Согласно заявлению заместителя министра экономического развития Николая Подгузова, от продления заморозки на 2020 г. экономика потеряет 300-400 млрд. рублей, которые могли быть инвестированы в экономику.

В-пятых, экономика лишается «длинных денег», а такие средства крайне нужны в условиях санкций, когда доступ к внешним ресурсам ограничен.

Пенсионные фонды -практически единственный источник долгосрочных инвестиций (от 5 лет) в объекты инфраструктуры. По мнению Президента НАПФ Константин Угрюмова, отсутствие инвестиций ещё больше усилит экономическое напряжение и нехватку средств, что сделает невозможным возрождению экономики и ее росту, увеличению зарплат, отчислений на страховую пенсию.

Тем более что в феврале 2020г. Президент отмечал желательность приобщения фондов к инвестициям.

Фонды могли бы инвестировать в государственные проекты, такие как усовершенствование Транссибирской магистрали, строительство высокоскоростных магистралей и другие. Это обеспечит возврат длинных денег.

Еще одно возможное следствие данного шага – замедление темпов роста ВВП на 1-2%. Такой прогноз еще на 2015 г. давали в экономическом блоке правительства.

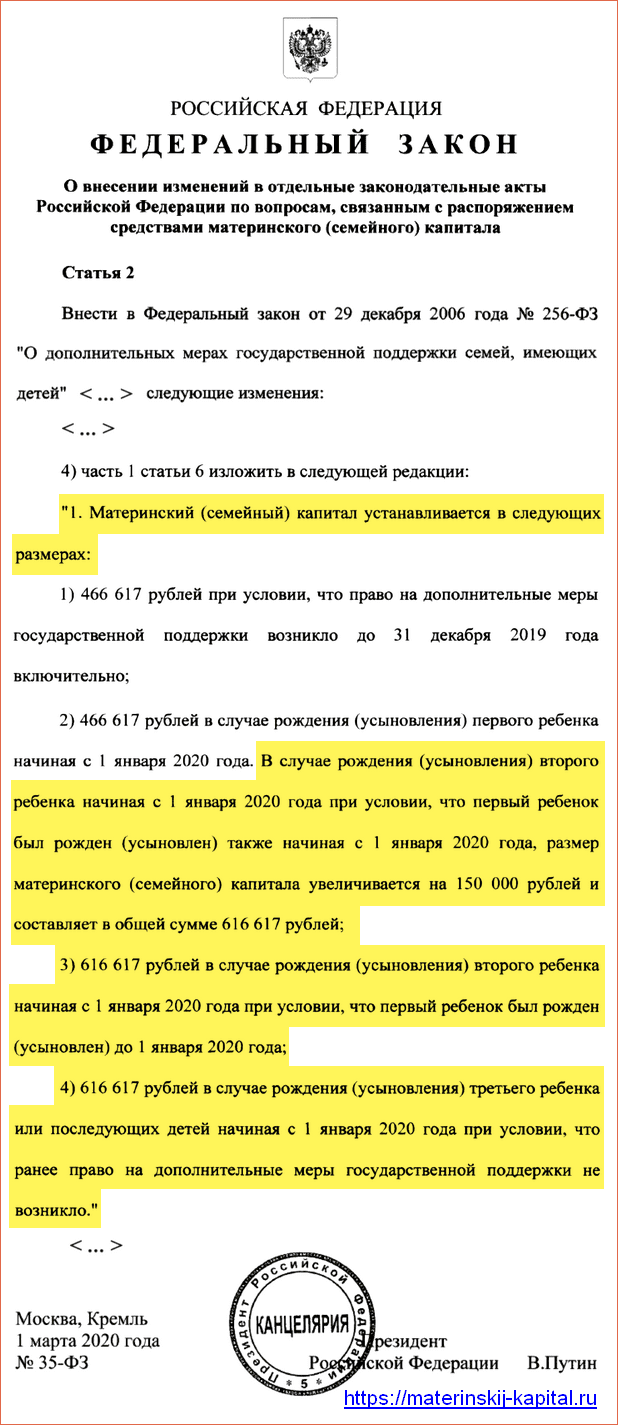

Накопительная часть пенсии будет заморожена до 2020 года

Госдума во втором чтении одобрила правительственный законопроект о продлении моратория на формирование накопительной части пенсии до 2020 года. У депутатов законопроект особых вопросов не вызвал (такая «заморозка» проводится уже в пятый раз с 2014 года), так что, скорее всего, они его примут и в третьем чтении. Зато поднялся шум в интернете: опять пенсионеров грабят!

Попробуем разобраться, что же у нас пытаются отобрать.

Напомним: у россиян 1967 года рождения и моложе пенсия по идее должна складываться из страховой и накопительной части. Страховая часть засчитывается в счет будущей пенсии напрямую. А накопительная часть, как изначально предполагалось, должна «работать» на рынке, то есть вкладываться через специализированные фонды и управляющие компании в разного рода финансовые и фондовые инструменты и приносить будущим пенсионерам прибыль.

С 2014 года накопительную систему заморозили — все взносы, которые работодатели переводят за своих сотрудников в Пенсионный фонд, идут на страховую часть пенсии. Так удобнее для бюджета. Поскольку реально взносы на страховую часть пенсии не лежат где-то на счету, а из них выплачиваются сегодняшние пенсии. Будущим же пенсионерам, в зависимости от переведенной суммы, засчитывается определенное число пенсионных баллов — в зависимости от их количества потом и будет рассчитана пенсия. Вот эту систему (без того, чтобы часть пенсионных взносов переводить в какую-то отдельную заначку на накопительную часть пенсию) — и хотят продлить до 2020 года.

Отсюда и получаются порядка 551,3 млрд рублей дополнительных доходов Пенсионного фонда, которые он сможет потратить на пенсии нынешним пенсионерам. На самом деле, это перекладывание денег из одного кармана (накопительного) в другой (страховой). Все, что теряют при этом будущие пенсионеры, — потенциальный доход, который мог бы возникнуть при правильном размещении накопительных денег (если бы по-прежнему взносы делились на страховую и накопительную часть). Но большинство россиян доверили свои пенсионные накопления государственному Внешэкономбанку, и доход был и так, мягко говоря, не очень — ниже инфляции.

Все это не значит, что россиян совсем лишат накопительной части пенсии. Тем, за кого такие взносы какое-то время переводились, эти накопления при расчете пенсии учтут и приплюсуют к страховой части. Вот только вряд ли эта сумма окажется значительной — с учетом «заморозки» много накопить просто не получится.

ТЕМ ВРЕМЕНЕМ

Поднимут ли вместо пенсионного возраста минимальный стаж россиянам?

Пенсионная реформа похожа на ремонт. Ее нельзя закончить, можно только приостановить. В понедельник в некоторых деловых СМИ прошел слух, что чиновники задумали сделать хитрый ход. Мол, раз повышать пенсионный возраст не дают, можно повысить минимальный трудовой стаж. Это будет стимулировать людей работать дольше. Откуда берутся такие слухи? Так ли это? Чем грозит россиянам? И как сделать собственную пенсию выше? (подробности)

КСТАТИ

Индексация пенсий в 2020 году: кто и какую прибавку получит

НПФ утерял лицензию как финансовая организация

На практике частые случаи, когда НПФ теряют лицензию на ведение финансовой деятельности. Как быть в такой ситуации? Что происходит с личными средствами граждан? ПО никуда не девается, предпринимать дополнительных действий нет необходимости. Этой работой занимается «Банк России».

Средства возвращаются в ПФР на личный счет гражданина. Однако есть нюанс. Перевод проводится только накопленных средств, денег с материнского капитала. Проценты, полученные с инвестиции, сгорают.

Таким образом, если лицензия больше недействительная, все отчисления сохраняются без предоставления дохода от инвестиции.

Какая законодательная база у пенсионных реформ?

Конечно же, заморозка накопительных отчислений пенсий подлежит правовому регулированию

Важно знать, на основании чего правительство ввело такие изменения

Впервые поправки в соответствующий Федеральный Закон были введены в конце 2013 года. Тогда планировалось, что этот мораторий будет временной мерой, строго ограниченной сроком одного года. Затем запрет был продлен не один раз и многие граждане уже потеряли надежду, что правительство будет заниматься восстановлением этой системы. К сожалению, никаких утешительных новостей по этому поводу нет.

В конце 2018 года был издан новый указ, где депутаты пролонгировали заморозку этого типа пенсионных отчислений до 2021 года. Однако недавно на официальном уровне стал подниматься вопрос, что такие меры нужно оставлять вплоть до 2022 года.

Специалисты утверждают, что надеяться на то, что запреты снимут раньше и все-таки не будут продлевать мораторий, не нужно. Наоборот, требуется готовиться к тому, что даже к 2022 году этот вопрос не урегулируют, так как сейчас экономика России нестабильна и улучшений не намечается.

В НПФ

Каждый гражданин РФ имеет право выбрать способ пенсионного обеспечения, однако пока что работает лишь один вариант — страховая пенсия.

Мораторий на накопительные пенсии почти никак не отразится на выплатах, потому что все взносы граждан фиксируются в виде пенсионных прав на индивидуальном счете в Пенсионном фонде.

Даже если ПФР будет признан банкротом, гражданин, внесший деньги, имеет право, защищенное государством, на компенсацию.

Возможно процент доходности у некоторых фондов высокий, но если они не обеспечены государственными гарантиями, то лучше воздержаться от их услуг.

Каждый гражданин, задумывающийся о своем будущем, может взвесить, что положительного он будет иметь от переходов из государственного пенсионного фонда в коммерческий.

На одной стороне плюсы:

- высокие проценты;

- надежность;

- не высокий риск шулерства;

- налоговые льготы;

- деятельность соответствует налоговому законодательству РФ.,а на другой минусы:

- нет четкой процентной ставки;

- расчеты ведутся в национальной валюте, и курс не компенсируется;

- долгосрочность.

Единственное что остается делать пенсионерам – это дождаться новой пенсионной программы об «Индивидуальном пенсионном капитале». Программа подразумевает, что работник сам выбирает ставку платежа в пенсионный фонд (из 6%).

Об этом он должен сообщить работодателю, что зафиксируется в трудовом договоре либо в приложении к нему.

Видео по теме

«Заморозка» пенсионных накоплений была введена в 2014 году из-за дефицита бюджета российского Пенсионного фонда. С тех пор она не раз продлевалась, пока не было принято окончательное решение к 2021 году ликвидировать старую систему пенсионных накоплений.

Конечно, на смену ей должна прийти новая, законопроект которой пока не предоставлен широкой публике.

В конце ноября 2020 года новый законопроект по продлению «заморозки» на голосовании одобрили 316 депутатов из 408. Президент также одобрил закон № 462-ФЗ, подписав его 11 декабря.

В силу законодательный акт вступил с начала 2020 года. Конечно, новая реформа снизила и без того шаткое доверие к российской пенсионной системе, однако она позволит решить проблему дефицита бюджета ПФР, который в 2020 году возрос в 2,4 раза.

Планируется, что к 2020 году дефицит бюджета снизится на 29,2 миллиарда рублей.

Выплата накопительной части пенсии

Получить эту пенсию можно разными способами, которые отличаются друг от друга по нескольким параметрам. Выделяется единовременная и срочная ежемесячная выплата. Для получения накопленных денежных средств единоразовым платежом необходимо подать соответствующее заявление в учреждение, в котором находятся накопления.

Скачать заявление на выплату накопительной пенсии

Срок рассмотрения составляет месяц. После одобрения государственные пенсионные фонды России перечисляют выплату в течение двух месяцев, негосударственные – в течение одного. Подобного рода выплата до выхода на пенсию доступна для граждан-инвалидов 1-3 группы, а также лицам, потерявшим кормильца.

Важное условие, при несоблюдении которого получить накопительную часть пенсии таким способом не является возможным, является то, что гражданин не должен обладать стажем трудовой деятельности, необходимым для получения базовой пенсии. Ежемесячная выплата срочного типа доступна для граждан, находящихся на трудовой пенсии в связи со старостью

Для этого также необходимо подавать специальное заявление. При его отсутствии, денежные средства будут выплачены в составе накопительной части

Ежемесячная выплата срочного типа доступна для граждан, находящихся на трудовой пенсии в связи со старостью. Для этого также необходимо подавать специальное заявление. При его отсутствии, денежные средства будут выплачены в составе накопительной части.

Выплата подобного рода перечисляется гражданину ежемесячно в течение периода, указанного в заявлении. Он не может превышать десятилетнюю отметку. Для того чтобы оформить ее, нужно обратиться в пенсионный фонд, в котором хранятся накопления.

О том, куда лучше перевести накопительную часть пенсии, читайте на нашем сайте — https://otdelkadrov.online/12414-perevod-pensii-v-sberbank

Выплата средств пенсионных накоплений (единовременная, срочная, пожизненная)

Существует несколько видов накопительной пенсии, от которого зависит порядок ее назначения и выплаты:

- Единовременная выплата — позволяет забрать все накопленные на момент наступления пенсии средства полностью. На нее имеют право:

- Пенсионеры, общая сумма накопительной пенсии которых не превышает 5% от страховой части пенсии;

Лица, получающие пенсию по потери кормильца или по инвалидности;

Пенсионеры, получающие минимальную пенсию от государства при отсутствии у них стажа работ.

Решение о выдачи данного вида выплаты принимается сроком до месяца после подачи заявления. В случае положительного решения выдача средств из Пенсионного фонда происходит в течение двух месяцев, в негосударственном пенсионном фонде — одного.

Лица, получившие свои средства, имеют право обратиться повторно, но не ранее чем через пять лет.

Срочная пенсионная выплата — назначается при возникновении права на пенсию по старости ежемесячно в течение срока, установленного застрахованным лицом, но не менее 10 лет. Формируется только за счет дополнительных страховых взносов (средств, поступивших в рамках Программы государственного софинансирования, средств материнского капитала).

Выплата накопительной пенсии — перечисление средств в размере, установленном в зависимости от суммы накопленных средств на пенсионном счете.Данное финансовое обеспечение является пожизненным и выплачивается в равных частях с основной пенсией или отдельно по желанию получателя. Ее размер рассчитывается исходя из ожидаемого периода выплаты (ОПВ), который в 2020 году составляет 252 месяца. Чтобы рассчитать ежемесячный размер выплат необходимо общую сумму накоплений, учтенных на специальном счете по состоянию на день начала выплаты разделить на ОПВ. В данном случае есть возможность уменьшить этот период, если отсрочить начисление пенсии (за каждые полные 12 месяцев на один год, который истекает с момента срока получения права на пенсию), но ОПВ не может быть меньше 168 месяцев.

Выплата пенсионных накоплений правопреемникам умершего застрахованного лица. Данный вид выплаты зависит от источника финансирования накоплений и желания самого пенсионера. Если:

- смерть застрахованного лица наступила до начала пенсионной выплаты, то все сбережения выплачиваются наследникам или правопреемникам, если было написано соответствующее заявление;

работающий пенсионер получал выплаты накопительной части, но продолжал добровольное пополнение счета, его наследники имеют право получить накопленную сумму. Выдача средств, учтенных к выплате, не предусмотрена и перечисляется в резерв государственного Пенсионного фонда;

пенсионеру была назначена срочная выплата, то наследники получают всю оставшуюся на счете сумму. В случае получения средств по материнскому капиталу оставшиеся средства может получить только законный супруг или дети.

Пример

К моменту выхода на пенсию в 2020 году у Виктора Петровича на личном лицевом счете накопилось 340 тысяч рублей. Следовательно, размер ежемесячной выплаты накоплений составит: 340 000 / 252 = 1349,21 руб.

Виктор Петрович вправе отсрочить накопительную часть пенсии в данном случае ожидаемый срок выплаты уменьшится. Максимальный срок отсрочки может составлять 6 лет или 72 месяца, в этом случае размер накопительной пенсии составит: 340 000 / 168 = 2023,81 руб.

Пенсионный мораторий в 2016-2022 гг.

Решения о продлении моратория в 2016-2022 гг. на пенсионные сбережения принимались Правительством на фоне других мер, направленных на рациональное расходование бюджетных средств.

Решения о продлении моратория в 2016-2022 гг. на пенсионные сбережения принимались Правительством на фоне других мер, направленных на рациональное расходование бюджетных средств.

В их число входят:

- аннулирование существовавших ранее индексаций работающим пенсионерам;

- индексирование послетрудовых пособий не на инфляционный уровень, начиная с 2015 года (в объеме 12,9%), а только на 4%. В августе же 2016 г. вообще произошла замена индексации единовременной выплатой в объеме 5 тысяч рублей. Данную сумму пенсионеры получили уже в январе 2017 г. С 1.01.2018 г. страховые пенсии неработающих граждан были проиндексированы на 3,7%. Социальные пенсии в апреле 2018 года были проиндексированы на 4%. А в январе 2019 вновь произошла индексация пенсий неработающих пенсионеров, ее размер составил 7%. Планируется, что к 2024 году размер пенсии будет проиндексирован на 35% и ее средний размер составит 20 000 рублей;

- покрытие дефицита бюджета ПФ из средств федерального бюджета (в результате которого образуются незапланированные расходы и недостача в госбюджете).

В 2016 г. ограничение по перечислению денег в счет пенсионных накоплений было продлено и на все средства, зачисляемые на лицевые счета застрахованных в ОПС граждан. До конца прошлого года они направлялись только на формирование страховой пенсии.

Что касается 2017 г., то Минфином РФ в Правительство внесен ряд предложений по дальнейшему реформированию пенсионной системы, включая формирование накопительных послетрудовых пособий. Предлагалось формировать накопления на условно-добровольной основе:

- россияне смогли бы самостоятельно направлять часть денег из своей зарплаты в НПФ, минуя ПФР,

- деньги, перечисляемые работодателями в виде пенсионных взносов, направлялись бы исключительно в бюджет ПФР. На личный лицевой счёт в ПФ. Предполагалось, что размер отчислений будущие пенсионеры смогут регулировать самостоятельно.

Но, судя по последним неутешительным тенденциям, сбережения и дальше будут «замораживаться», пока Правительство не найдет иные методы формирования и сокращения излишних издержек госбюджета. Поэтому в 2017 г. эта категория пособия все так же оставалась замороженной.

Важно. ПФ еще в 2016 г

принял бюджет с учетом заморозки (моратория) послетрудовых пособий на 3 года, в связи с чем накопительная пенсия в 2017-2019 гг. не формировалась.

С января 2019 года в России стартовала новая пенсионная реформа, она предусматривает повышение пенсионного возраста граждан. На фоне проведения реформы, вновь был продлен пенсионный мораторий. Более того, стало понятным, что его отмена вовсе не планируется, так как началась разработка системы индивидуального пенсионного капитала. Такая система придет на смену накопительной пенсии. Она подразумевает введение индивидуальных лицевых счетов, куда будущий пенсионер в добровольном порядке будет перечислять взносы.

Повлияет ли мораторий на объем будущих пенсий

Неоднократно вводимый и продлеваемый мораторий не мог не отразиться на объемах последующих послетрудовых пособий.

Неоднократно вводимый и продлеваемый мораторий не мог не отразиться на объемах последующих послетрудовых пособий.

Это выражается в следующем:

- до «заморозки» подобного рода пособий, деньги будущих пенсионеров могли размещаться через НПФ и УК на финансовых рынках, то есть, могли вкладываться, инвестироваться в различные проекты,

- уровень прибыльности вложений денег зависит от множества факторов, не последнее место среди которых играет профессионализм персонала НПФ,

- после введения моратория и перевода накапливаемых средств в бюджет ПФ, доходность вкладов близка к нулевой (официальная доходность по вкладам ВЭБ — 3%), а если учесть существенные показатели инфляционных процессов в экономике РФ, то может стать и отрицательной.

Если мои накопления в НПФ

Если ваша накопительная пенсия хранится в НПФ, то получить информацию по ней вы можете в Сбербанке и в «Лукойл Гарант». Нелишним будет узнать, как рассчитывается накопительная часть пенсионного обеспечения. Соответственно со ст. 7 федерального закона номер 424, накопительная часть рассчитывается при учете:

- взносов нанимателя;

- дополнительных страховых взносов;

- взносов на софинансирование пенсионного обеспечения;

- средств материнского капитала;

- инвестированных средств.

Величина пенсионных накоплений делится на период выплат, который каждый год определяется законодательно. Сегодня он равняется 246 месяцам. При подсчете накопительной пенсии период выплаты должен равняться минимум 168 месяцам. При срочной выплате минимальный период сокращается до 10 лет.

Изменение величины срочной выплаты осуществляется 1 августа каждого года путем суммирования текущей суммы выплаты и частного, полученного в результате деления величины пенсионных накоплений (по состоянию на 1 июля) на период выплаты.

Величина пенсионного обеспечения будет больше, если гражданин подаст заявление на назначение выплат спустя несколько лет после возникновения права на них. В таком случае период выплаты уменьшиться на год за каждые 12 месяцев, которые прошли с даты ухода на пенсию.

Справка! Плюс накопительной пенсии состоит в том, что ее возможно перевести в НПФ. При этом она не индексируется раз в год, следовательно, граждане могут не рассчитывать на ее увеличение при хранении в ПФР.

В Сбербанке и в Лукойл Гарант

Для того чтобы проверить размер пенсионных накоплений через Сбербанк, требуется посетить любое учреждение банка с паспортом и СНИЛС. Сотрудник банка предоставит вам всю необходимую информацию в течение 15 мин. Другой вариант — контролировать свои накопления через личный кабинет.

НПФ «Лукойл Гарант» не так давно был переименован в НПФ «Открытие». Если ваша накопительная пенсия хранится в этом фонде, то информацию по ней вы можете получить на сайте НПФ.

Для этого следуйте такому алгоритму:

- Переход на сайт НПФ «Открытие»

- Нажатие на клавишу «Запросить копии документов онлайн».

- Авторизация в личном кабинете. Допускается авторизация через портал государственных услуг.

После авторизации подайте заявку. Данные будут предоставлены вам в течение минуты.

Клиентам НПФ «Открытие» доступно еще 2 способа проверки накопительной пенсии. Они могут написать письмо с запросом информации и отправить его по адресу: 300013, Тульская область, город Тула, улица Радищева, дом 8. Также можно позвонить по телефонному номеру +7-800-200-59-99 и задать вопрос оператору.

Стоит ли бояться?

Официальные представители правительства убеждают нас в том, что средства не изымаются из оборота, как считают многие некомпетентные лица. Также настойчиво утверждается, что полной отмены накопительной доли пенсии не произойдет, и средства, подвергшиеся заморозке пенсионных накоплений, после отмены моратория будут переведены на счета негосударственных фондов. Вопрос лишь в том, когда это произойдет. Однако правительство гарантирует этот факт. Так что при расчете пенсии деньги, накопленные во время заморозки средств пенсионных накоплений, будут проиндексированы и учтены.