Пенсионные вклады в сбербанке в 2020 году — условия оформления, процентные ставки

Содержание:

- Плюсы и минусы негосударственного пенсионного фонда

- Сильные и слабые стороны получения пенсионных выплат на карту

- Что со старым брендом, какие бренды добавляются

- Выбор программы НПФ

- Накопления и резервы

- Расторжение договора с негосударственным пенсионным фондом

- Каким НПФ больше всего доверяют граждане

- Условия пролонгации депозитов

- Как получить накопительную часть пенсии по старости

- Пенсионные программы фонда Сбербанк

- Функционал личного кабинета

- Индивидуальные пенсионные планы Сбербанка

- Комментарии: 2

- Согласие на обработку персональных данных для посетителей сайта

- Как войти в личный кабинет?

- Основные преимущества индивидуального пенсионного плана

- О фонде

- Корпоративные программы для пенсионеров

- Миллиарды на новый бренд

Плюсы и минусы негосударственного пенсионного фонда

Деятельность частных компаний, выполняющих функцию социального обеспечения граждан, контролируется законодательно. Вложения клиентов переходят в инвестиционные проекты, приносящие прибыль. У частных страховых организаций более широкий набор финансовых инструментов, поэтому и доходность гораздо выше, чем у государственного пенсионного фонда. Однако более высока и вероятность сокращения вложений, если инвестиционные проекты окажутся убыточными.

Из плюсов негосударственных фондов следует отметить:

- строгий контроль деятельности государством;

- развития офисная сеть, благодаря чему обеспечивается хороший уровень обслуживания;

- возможность разделения частей наследования по договору;

- возможность единовременного получения накопившейся суммы при достижении пенсионного возраста;

- возможность перехода из одного фонда в другой;

- страхование вложенных клиентами средств в обязательном порядке (если частник потеряет лицензию, то клиентские вложения перейдут в государственный фонд, причем индексация не проводится, проценты с инвестиций не снимаются);

- открытость финансовых манипуляций (клиенты могут наблюдать за изменением суммы вкладов и начислением процентов в своем аккаунте на сайте компании);

- высокие процентные начисления (большинство частных фондов предлагает вкладчикам годовое преумножение накопленных средств на 8 – 10%).

Из минусов следует назвать:

- вероятность мошенничества в инвестиционных проектах (также недостаточный рост накоплений из-за быстрой инфляции, то есть деньги обесцениваются быстрее, чем растут проценты);

- необходимость уплаты налога при получении денег (по статье 213.1 Налогового кодекса РФ «Особенности определения налоговой базы по договорам негосударственного пенсионного обеспечения», налогом облагаются пенсии, выплачиваемые клиенту на договорной основе между частной компанией и работодателем);

- вероятное сокращение количества частных страховых компаний (с 2020 года осуществляется введение ИПК (индивидуального пенсионного капитала) на основе НПФ, эти изменения подразумевают более строгие требования к коммерческим компаниям, следовательно, у многих фондов отберут лицензию).

Сильные и слабые стороны получения пенсионных выплат на карту

Среди преимуществ, которые обеспечивает получение пенсии на карточку Сбербанка, следует отметить:

Высокий уровень надежности. Сбербанк является лидером отечественного финансового рынка, благодаря чему вы можете быть уверены в том, что он будет выполнять взятые на себя обязательства. Кроме того, следует отметить, что вероятность того, что у банка отзовут лицензию или он обанкротится, практически исключена.

Удобство получения пенсии. Рассматриваемое кредитное учреждение обладает огромным количеством представительств и банкоматов на территории РФ. Благодаря этой особенности, вы без проблем сможете получить причитающиеся вам пенсионные выплаты, даже если в этот момент времени вы находитесь в другом регионе или городе.

Доступ к современным технологиям. Обладатели пенсионных карточек от Сбербанка получают возможность пользоваться онлайн сервисом, который позволяют дистанционно управлять счетом карты. Кроме того, при желании вы можете подключиться к услуге мобильный банк, которая сделает управление счетом карты еще более комфортным.

Возможность получения дополнительного дохода. На остаток средств на счете вы будете получать дополнительный доход в размере 3,5% годовых. Это особенно выгодно для работающих пенсионеров, для которых пенсия не выступает в роли единственного источника денег и они могут долго не снимать их с карты

Также важно упомянуть, что вам не придется платить за обслуживание пенсионной карты, что исключит лишние расходы.

Получение пенсионных выплат на карту, помимо достоинств, обладаете и недостатками, которые также следует учитывать. Среди слабых сторон рассматриваемого метода получения пенсии необходимо отметить:

- Карту, на которую приходят пенсионные выплаты, можно потерять или ее украдут. В этом случае после блокировки старой карточки и до момента получения новой вам придется получать свою пенсию в филиале банка.

- Вы можете просто забыть код доступа к вашей карточке. В этом случае вам придется заказать новую, а до момента ее выдачи получать пенсионные выплаты в кассе рассматриваемой кредитной организации.

- В момент получения пенсионных выплат в банкомате может не оказаться денежных средств. В подобной ситуации вам будет нужно искать другой банкомат или получить пенсионные выплаты в филиале банка.

Недостатки получения пенсионных выплат на карточку являются довольно незначительными, так как у вас всегда остается возможность получения пенсии в кассе Сбербанка. Именно поэтому все больше наших соотечественников начинают получать пенсии на карту.

Что со старым брендом, какие бренды добавляются

Как следует из сообщения компании, под брендом «Сбербанк»

теперь останутся только различные финансовые услуги «Сбера» для населения. Мобильное

приложение и веб-версия «Сбербанк онлайн», дающие клиентам возможность

круглосуточно управлять своими финансами, с точки зрения русского языка изменения

в названии не получили, хотя сам банк будет писать его несколько иначе — с

применением заглавной, а не строчной буквы «б».

Умный планшет SberPortal

Программа лояльности «Спасибо от Сбербанка», позволяющая

накапливать бонусы за покупки по карте банка и обменивать их на товары и услуги

партнеров, теперь называется «Сберспасибо». «Сбербанк ID», единый аккаунт для

входа на сервисы банка и его партнеров переименован в «Сбер ID». С малым

бизнесом и самозанятыми гражданами «Сбер» будет работать под брендом «Сбербизнес»,

так же теперь будет называться веб-версия и мобильное приложение «Сбербанк бизнес

онлайн».

Профессиональные решения для корпораций и госсектора вошли в

бренд «Сберпро», нацеленный на то, чтобы давать бизнесу ресурсы для

трансформации и масштабирования, хеджировать риски, предоставлять аутсорсинг и аналитику.

Десктопное приложение для корпораций также получит название «Сберпро». Бренд SberCIB

включил в себя решения «Сбера» для компаний и финансовых институтов,

использующих инвестиционные инструменты и проводящих операции на глобальных

рынках.

В бренд «Сберинвестиции» вошли все розничные инвестиционные

продукты Сбербанка, в том числе брокерские услуги для физлиц и продукты

«Сбербанк управление активами», за исключением закрытых паевых инвестиционных

фондов (ЗПИФ) недвижимости.

SberPortal обладает мощной звуковой системой Harman Kardon

SberPortal обладает мощной звуковой системой Harman Kardon

Бренд «Сберстрахование» объединил всю линейку защитных

страховых продуктов и сервисов дочерних компаний Сбербанка «Сбербанк

страхование» и «Сбербанк страхование жизни».

Бренд «СберНПФ» включил все пенсионные продукты и сервисы НПФ

Сбербанка для физических и юридических лиц. «Страховой брокер Сбербанка» начал

работу под брендом «Сбер страховой брокер». Управление частным капиталом,

которое занимается обслуживанием состоятельных клиентов с активами от 100 млн

руб., теперь представлено под брендом Sber Private Banking.

В Сбербанке отмечают, что объединение продуктов под новыми

брендами не влечет смены юридических наименований банка и его дочерних компаний

и не требует перезаключения действующих договоров с клиентами или внесения в

них изменений.

Выбор программы НПФ

В НПФ Сбербанка можно оформить следующие виды договоров:

- ОПС – договор обязательного пенсионного страхования.

- ИПП – индивидуальный пенсионный план.

- КПП – коллективный пенсионный план.

Размер негосударственной пенсии в Сбербанке будет зависеть от доходов страхователя, самого фонда и выбранной программы. На сайте НПФ и Сбербанка есть калькулятор расчета пенсии. С помощью него страхователь может рассчитать, каким будет его негосударственная пенсия при достижении определенного возраста. Расчет на калькуляторе – бесплатный.

Обязательное пенсионное страхование

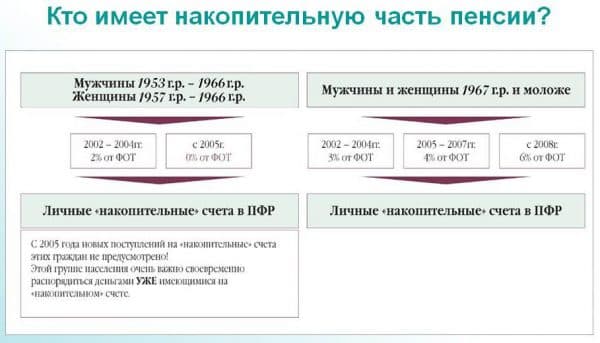

ОПС – это договор обязательного пенсионного страхования. Он предусматривает возможность перевести 6% накопительной части в негосударственную организацию. Одной из таких компаний является НПФ Сбербанка.

До 2014 года накопления переводились на счета частных фирм и индексировались в зависимости от их доходности. Но с 1 января 2014 года все 22% пенсионных отчислений автоматически перечисляются в страховую часть из-за моратория Правительства РФ. То есть, в НПФ Сбербанка в 2020 году индексируются те накопления, которые страхователи успели накопить до введения моратория. До введения моратория накопительную часть пенсии вместе со страховой перечислял работодатель.

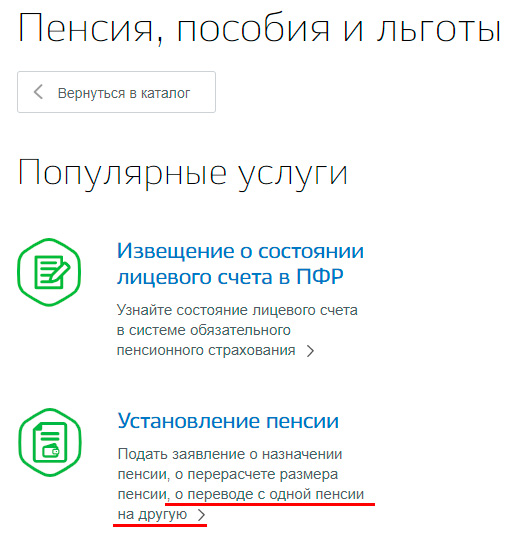

Оформление ОПС через «Госуслуги»

В 2020 году оформить ОПС можно только через «Госуслуги» или отделения Пенсионного фонда России. Перейти в НПФ Сбербанка в банковских филиалах с 1 января 2019 года невозможно. Чтобы оформить заявление через «Госуслуги», необходимо:

- Войти в систему.

- Перейти на вкладку «Услуги».

- Выбрать «Пенсия, пособия и льготы».

- Нажать на вкладку «Установление пенсии».

- Выбрать «Перевод с одной пенсии на другую».

- Нажать на «Личное посещение ПФР» (если нет электронной подписи) или «Электронная услуга» (при наличии ЭЦП).

Переход в негосударственный фонд в ПФР

При переходе в НПФ через отделения ПФР России требуется взять с собой паспорт и СНИЛС. На сайте ПФР или через «Госуслуги» можно записаться на прием онлайн (например, по талону «Перевод с одной пенсии на другую»).

В ПФР клиенту необходимо оформить заявление на перевод накопительной части пенсии в Сбербанк. Услуга предоставляется бесплатно. Для перехода в НПФ из государственного фонда требуется внести свои данные в анкете, расписаться в договоре о переходе в сбербанковский фонд, а также подтвердить операцию спустя 2-3 дня, ответив на звонок из ПФР.

Сотрудники госфонда проверяют все заявление о переводе накопительной части пенсии в частные финансовые компании. Если страхователь не подтвердит свои намерения перейти в НПФ, в заявлении будет отказано.

Узнать о состоянии своего договора можно по телефону горячей линии НПФ Сбербанка: 8(800)555-55-50 (или по номеру 900). Линия поддержки работает круглосуточно. Для получения точных данных о состоянии договора клиентам фонда необходимо пройти идентификацию: назвать ФИО, номер СНИЛС (он же номер договора), паспортные данные. В случае отказа от предоставления личных данных в получении сведений о состоянии лицевого счета будет отказано.

Индивидуальный пенсионный план

В отличие от ОПС, формированием индивидуального пенсионного плана страхователь занимается самостоятельно, независимо от работодателя. Клиент НПФ Сбербанка сам выбирает периодичность взносов и их величину.

Чтобы оформить ИПП, необходимо:

- прийти в офис банка и написать соответствующее заявление;

- обратиться в филиал негосударственного фонда в Москве;

- заполнить заявку на сайте Сбербанка или в личном кабинете.

Быстрее всего оформить индивидуальный план онлайн, в личном кабинете. Для этого требуется:

- Войти в личный кабинет.

- Перейти на вкладку ИПП на главной странице фонда и нажать кнопку «Оформить».

- Заполнить данные.

- Оплатить не менее 1500 рублей.

- Выбрать условия взносов (сумма, периодичность).

- Подтвердить соглашение.

Минимальный срок оформления ИПП составляет 5 лет. По истечении этого срока, если ИПП не был расторгнут, соглашение продляется на тот же период.

Корпоративные пенсионные программы

КПП – особый вид договора, который работодатель оформляет для себя и своих сотрудников. В рамках этого соглашения можно заключить коллективный страховой план для каждого работника фирмы. Отличие между ИПП и КПП в том, что по индивидуальному пенсионному плану взносы оплачивает сам страхователь, а при подписании договора КПП – работодатель.

Чтобы узнать сумму накоплений по коллективному тарифному плану, необходимо войти в личный кабинет страхователя. В случае увольнения с работы корпоративный договор с конкретным работником расторгается.

Накопления и резервы

Средний процент прироста песионых накоплений за всё время работы равен 25%,

резервов 23%. Фонд занимает 1 место по пенсионым накоплениям и 6 место по резервам на 2020 год.

Посмотреть полную таблицу

НПФ по пенсионным накоплениями и резервам

| Год | Пенсионные накопления (рыночная стоимость) | Пенсионные резервы |

|---|---|---|

| 2020 | 649 336 541 т. руб. +5% | 49 677 663 т. руб. +9% |

| 2019 | 614 637 426 т. руб. +7% | 45 292 736 т. руб. +17% |

| 2018 | 573 509 416 т. руб. +18% | 37 718 225 т. руб. +29% |

| 2017 | 469 718 411 т. руб. +25% | 26 651 374 т. руб. +32% |

| 2016 | 353 188 635 т. руб. +31% | 18 207 037 т. руб. +23% |

| 2015 | 243 322 459 т. руб. +69% | 13 953 105 т. руб. +27% |

| 2014 | 74 247 083 т. руб. +2% | 10 247 208 т. руб. +23% |

| 2013 | 72 518 101 т. руб. +44% | 7 860 617 т. руб. +30% |

| 2012 | 40 756 520 т. руб. +46% | 5 513 399 т. руб. +35% |

| 2011 | 21 976 375 т. руб. | 3 598 201 т. руб. |

Накопления и резервы на графике

Расторжение договора с негосударственным пенсионным фондом

Чтобы аннулировать действие договора, посетите отделение организации для написания заявления на расторжение. Необходимо прийти в отделение, в котором подписывался документ. Вы не должны предварительно информировать фонд о причинах принятого вами решения. В заявление укажите, куда необходимо перенаправить накопленные денежные средства за время действия договора. Вам будут предложены три варианта.

- Перевести деньги в другой негосударственный пенсионный фонд. Укажите реквизиты другого фонда.

- Вернуть деньги в государственный пенсионный фонд (ПФР).

- Совершить перевод на банковский счет. Укажите точные реквизиты счета, на который желаете получить инвестированные средства. Процесс расторжения договора занимает несколько минут, однако ждать выплаты средств понадобится около 3 месяцев.

Каким НПФ больше всего доверяют граждане

На начало 2019 года в России зарегистрировано и официально работают около 50 негосударственных фондов, которые привлекают пенсионные накопления граждан. Если рассматривать рейтинг НПФ с точки зрения доверия граждан, то он будет таким:

- Сбербанк. Занимает почетное первое место рейтинга, ему доверили свои накопления более 8,7 миллионов человек.

- Открытие. Занимает вторую строчку рейтинга, здесь располагают свои накопления более 7,1 миллиона человек.

- Газфонд. Известный негосударственный фонд, с ним договор заключили почти 6,5 миллионов человек.

- Будущее. Следующая ступенька ТОП НПФ по уровню доверия, с ним заключили договор более 4,3 миллионов граждан.

- САФМАР. Занимает следующую строчку рейтинга, ему доверяют почти 3,9 миллионов россиян.

- ВТБ. Пенсионный фонд группы ВТБ, здесь хранят свои накопления 2,66 миллионов граждан.

- Нефтегарант, ему доверяют почти 1,5 миллиона человек.

Это самые крупные по численности клиентов Негосударственные ПФ России. Далее в рейтинге идут компании, которые обслуживают менее 0,5 миллионов россиян. НПФ Большой — почти 430000 человек, Согласие — 370000, Доверие — около 115000, Магнит — 228000, Национальный — 285000, Социум — почти 309000, Образование — 101000. Все остальные НПФ можно назвать совсем небольшими, их клиентами являются менее 100000 россиян. Но маленькие — не значит низкодоходные.

Условия пролонгации депозитов

Большинство вкладов СберБанка подключены к автоматической пролонгации. Это значит, что продление происходит без участия клиента. Данное правило не распространяется на договоры, в которых заранее была прописана пролонгация в заявительном порядке (т.е. только при обращении владельца вклада с советующим запросом).

Исключение из этого правила – программа «Пенсионный плюс». Она рассчитана на фиксированный срок в три года. Когда этого время проходит, банк закрывает счет. Пролонгации по-прежнему доступны держателю суммы, но они не должны выходить за временные рамки, определенные Сбербанком.

Получить полную информацию о том, на каких условиях оформляется вклад, можно из договора, копию которого получает клиент.

В документе прописываются:

- порядок пролонгации – автоматический или заявительный;

- изменение ставки после продления депозита;

- возможность отказа от пролонгации;

- срок продления договора;

- число продлений вклада.

Некоторые программы по вкладам предусматривают неснижаемый остаток. Если сумма на счете будет меньше указанного банком минимального порога, то после пролонгации процентная ставка изменится.

Обычно она падает до 0,01% – ставки, предназначенной для вклада «До востребования».

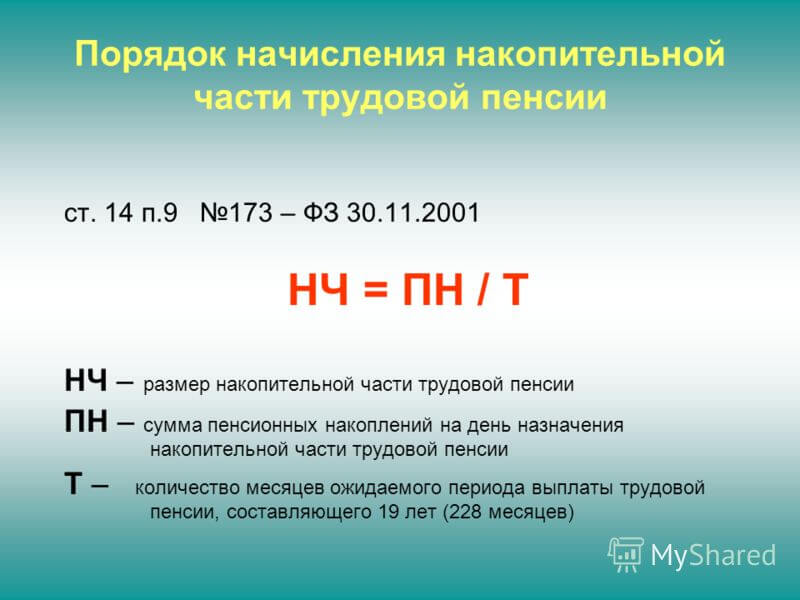

Как получить накопительную часть пенсии по старости

Стандартная трудовая пенсия по старости распределяется равномерно на весь рассчитанный «средний» период жизни пенсионера и выплачивается помесячно. При превышении этого срока сумма не уменьшается и продолжает перечисляться.

Накопительная часть может выплачиваться разными способами:

- единовременная – при необходимости пенсионер может получить всю накопленную сумму сразу;

- срочная – похожа на трудовую пенсию, так как перечисляется равными долями на протяжении какого-то периода;

- в случае смерти пенсионера или работающего гражданина, который формирует накопительную пенсию, сумма передается правопреемникам.

Выплату накопительной части можно отсрочить. То есть, условно, накопленную сумму делят на 240 месяцев, хотя этот показатель можно увеличить или уменьшать. Рассчитанную ежемесячную сумму пенсионер получает каждый месяц после достижения пенсионного возраста. Однако выплаты можно отстрочить, например, на 5 лет. В этом случае сокращается срок, то есть, не 240 месяцев, а 180, а ежемесячное пособие оказывается больше.

Единовременную

Право на единовременную выплату гражданин РФ получает только после выхода на пенсию. Это возможно в 2 случаях:

- по достижению указанного возраста – 60 и 55 лет для мужчин и женщин соответственно и в том случае, если у гражданина имеется соответствующий трудовой стаж. Если такового нет, то право на выплату накопительной части наступает тогда же, когда и право на социальную поддержку по старости;

- при достижении соответствующего возраста гражданином, у которого трудовой стаж отсутствует по другим причинам – например, инвалидность.

Срочную

Срочная выплата накопительной доли означает определенную сумму, которую пенсионер получает каждый месяц в течение оговоренного срока. Срок этот гражданин устанавливает сам, но он не может быть менее 120 месяцев. Сумма ежемесячных выплат находится как частное при делении величины накоплений на число календарных месяцев.

Выплаты перечисляются из накоплений, однако по умолчанию не формируются. То есть, гражданин должен самостоятельно обратиться в государственной или другой фонд, где пенсия будет соответствующим образом оформлена.

Право на срочную выплату имеют только граждане, достигшие необходимого возраста и получившие право на пенсию, у которых есть:

- деньги, накопленные на счету, помимо обязательных;

- средства, составляющие материнский капитал или его часть.

Пенсионные программы фонда Сбербанк

Организация предусмотрела для пользователей две пенсионных программы:

- Универсальная. Подразумевает уплату взносов в произвольном порядке. Размер вступительного взноса – от 1500 рублей. Размер регулярных взносов – от 500 рублей. Вкладчик способен самостоятельно выбирать график совершения переводов. Продолжительность выплаты пенсии составляет от 5 лет.

- Целевая. Аналогично предыдущей программе, вкладчики уплачивают взносы в произвольном порядке. Величина вступительного взноса – от 2000 рублей. Размер периодических взносов – от 1000 рублей. Срок выплаты пенсии составляет 15 лет и фиксируется при заключении договора с негосударственным пенсионным фондом.

Функционал личного кабинета

Основная задача персонального раздела заключается в информировании физических и юридических лиц по вопросам всех их пенсионных накоплений и отчислений. Но также можно воспользоваться ИПП (индивидуальный план пенсии). В рамках его нужно задать требуемую сумму, после чего система автоматически подведет подсчеты и сообщит пользователям, какие взносы нужно делать ежемесячно, и какую программу лучше использовать.

Другие функциональные возможности:

- Получать прозрачные и понятные рядовому пользователю сведения о начислениях и накоплениях. Можно использовать общую статистику или выбрать определенный период для отслеживания;

- Пользоваться сервисом автоматического платежа. Для этого нужно выбрать дату и время, когда деньги будут сниматься с карты каждый месяц. Впоследствии ничего не придется делать, чтобы выполнить взнос;

- Оформлять онлайн-заявления при необходимости через ЛК;

- Просматривать договор, его положения, получать сведения об изменениях в работе компании или законодательстве соответствующей области.

Индивидуальные пенсионные планы Сбербанка

Чтобы обеспечить себе достойный размер пенсии, гражданину необходимо выбрать НПФ. Сейчас существует немало таких структур, но одним из самых востребованных остается фонд Сбербанка. Этому способствует несколько факторов:

- Учредителем является крупнейшая банковская структура страны, деятельность которой контролируется государством.

- Клиентская база превышает 8,3 миллиона человек, что говорит о высоком уровне доверия к фонду.

- Объем активов фонда – максимальный среди всех аналогичных структур.

- НПФ работает достаточно давно – с 1995 года.

Дополнительными плюсами служат доступ к разнообразным онлайн-сервисам и возможность выбрать оптимальную программу. Сберегательный банк предлагает два плана для пенсионеров: Универсальный и Целевой.

Универсальный

Индивидуальный пенсионный план Универсальный в Сбербанке предусматривает выплату в произвольном порядке с выбранной клиентом периодичностью. Впоследствии гражданину выплачивается пенсия негосударственного типа, а его накопления увеличиваются за счет инвестиционного дохода НПФ. Размер выплат напрямую зависит от объема накоплений.

Условия здесь достаточно привлекательные:

- Минимальный размер первоначального пополнения равен 1 500 руб.

- Регулярные взносы принимаются в сумме от 500 руб.

- Срок выплат составляет от 5 лет.

- Возможен возврат в виде налогового вычета.

Для желающих закрыть индивидуальный пенсионный план Сбербанка раньше срока, предусмотренного договором, действуют определенные ограничения. При досрочном возврате через 2 года действия соглашения клиент получает все внесенные им взносы в полном объеме, но ему выплачивается только половина инвестиционного дохода за этот период.

Важно! В «Универсальном» размер пенсии возрастает ежегодно за счет инвестиционной прибыли фонда.

Целевой

По целевому счету платежи также принимаются в установленном клиентом размере и по определенному им графику. Если годовой объем пополнений превышает 12 000 рублей, целевая пенсия рассчитывается по показателям нормативной доходности. В текущем году такая доходность составляет 3,5%.

Данный счет предлагается на следующих условиях:

- Первый платеж должен составлять как минимум 2 000 руб.

- Размер периодических взносов – от 1 000 руб.

- На формирование собственных средств взимается 1,5%.

- В договоре фиксируется 15-летний период выплат.

При досрочном расторжении договора, заключенного менее двух лет назад, клиент получает 80% пенсионных накоплений, состоящих из уплаченных взносов. Если с момента подписания соглашения прошло больше двух лет, взносы можно вернуть в размере 98,5%. Одновременно выплачивается половина дохода от инвестирования.

Важно! Чтобы не пропустить сроки очередного пополнения, можно подключить автоплатеж в личном кабинете индивидуального пенсионного плана Сбербанка.

Клиент может отслеживать состояние своего счета и начисленную прибыль от инвестиций через персональный кабинет. В качестве альтернативы предлагается специальное мобильное приложение.

Для доступа к личному кабинету необходимо:

- Заключить договор НПО и дождаться его вступления в силу.

- Пройти регистрацию на сайте.

- Дать согласие на обработку персональной информации.

С помощью этого сервиса можно получать массу полезных сведений и пользоваться различными услугами банковского учреждения в режиме онлайн.

Комментарии: 2

Ваш комментарий (вопрос) Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Автор статьи Клавдия Трескова

Консультант, автор Попович Анна

Финансовый автор Пихоцкая Ольга

-

Владимир 05.08.2020 в 21:55 При открытии в сбербанке вклада пенсионный плюс будет ли на него ежемесячно поступать пенсия? Ответить ↓ Анна Попович 06.08.2020 в 09:41

Уважаемый Владимир, этот пенсионный вклад предназначен для обслуживания пенсий и включает в перечень услуг приём и зачисление пенсии на счёт.

Ответить ↓

Согласие на обработку персональных данных для посетителей сайта

Продолжая работу на сайте, я выражаю свое согласие АО «НПФ Сбербанка» (адрес: 115162, г. Москва, ст. м. Шаболовская, ул. Шаболовка, д. 31Г, 4 подъезд, 3 этаж) на автоматизированную обработку моих персональных данных (файлы cookie, сведения о действиях пользователя на сайте, сведения об оборудовании пользователя, дата и время сессии), в т.ч. с использованием метрических программ Яндекс.Метрика, Google Analytics с совершением действий: сбор, запись, систематизация, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, обезличивание, блокирование, удаление, уничтожение, передача (предоставление, доступ), в том числе трансграничная, партнёрам ПАО Сбербанк, предоставляющим сервис по указанным метрическим программам. Обработка персональных данных осуществляется в целях улучшения работы сайта, совершенствования продуктов и услуг АО «НПФ Сбербанка», определения предпочтений пользователя, предоставления целевой информации по продуктам и услугам АО «НПФ Сбербанка» и его партнеров.

Настоящее согласие действует с момента его предоставления и в течение всего периода использования сайта.

В случае отказа от обработки персональных данных метрическими программами я проинформирован о необходимости прекратить использование сайта или отключить файлы cookie в настройках браузера.

Как войти в личный кабинет?

Сразу же стоит отметить, что у НПФ «Сбербанка» клиентский онлайн-интерфейс, который доступен на официальном сайте организации — https://npfsberbanka.ru, один из самых удобных и функциональных среди всех конкурирующих организаций в России.

Было бы ошибочно предполагать, что крупнейший банк страны, он же входящий в топ финансовых организаций в Европе, посчитает нужным сэкономить на одном из своём наиболее прибыльных направлений.

Сайт выполнен в стандартных для «Сбербанка» бело-зёлёных цветах, имеет красивую динамическую обложку, максимально удобный калькулятор расчёта прибыли от вложений, а также предлагает сразу же ознакомиться с несколькими ключевыми аспектами работы организации.

С учётом современных технологических тенденций не стоит игнорировать возможность контролировать движение своих финансовых средств с помощью нескольких кликов мышки, независимо от того, как вы относитесь к Интернету и безопасности нахождения там, а также несмотря на возможный преклонный возраст.

Рассматриваемая коммерческая организация учитывает все возрастные категории своих клиентов и предлагает действительно удобный и функциональный «Личный кабинет», где можно отслеживать поступление дивидендов и контролировать иные финансовые потоки.

Для того чтобы провести регистрацию в клиентской части, необходимо выполнить несколько стандартных условий:

-

Открыть сайт «https://npfsberbanka.ru» и нажать на кнопку «Личный кабинет», которая находится в верхнем правом углу.

- Подтвердите свой статус клиента вводом соответствующих авторизационных данных.

Если вы только планируете перевести свой пенсионный счёт, то осуществить первоначальную регистрацию можно непосредственно на самом сайте организации, а для этого:

-

Нажмите на кнопку «Зарегистрироваться».

- Заполните небольшую анкету, которая включает в себя указание номера телефона, пароля (дважды), ФИО и дата рождения, данные паспорта и номер СНИЛСа.

-

После чего установите одну обязательную галочку в первом пункте, а вторая остаётся на усмотрение и нажмите на кнопку «Следующий шаг».

-

Далее подтвердите своё желание продолжить регистрацию вводом пароля, который поступит вам на указанный в анкете номер телефона, после чего нажмите на кнопку «Завершить регистрацию».

-

В завершение останется нажать на кнопку «Войти в личный кабинет» и подтвердить полномочия по входу в систему вводом логина (электронная почта, номер телефона или СНИЛС) и придуманного ранее пароля.

Следует понимать, что полный функционал «Личного кабинета» предоставляется только на основании действующего клиентского договора, который необходимо заключить с НПФ «Сбербанк», доверив им хранение и преумножение своей пенсии.

Основные преимущества индивидуального пенсионного плана

Чтобы определить, стоит ли индивидуальный пенсионный план Сбербанка предусмотренных вложений, нужно изучить преимущества этого продукта. Главные его плюсы:

- Отсутствие минимального фиксированного взноса.

- Возможность самостоятельно регулировать размеры вложений, их периодичность.

- Доступ к диверсифицированному портфелю инвестиций.

- Простота управления даже для людей, не имеющих опыта формирования финансовой стратегии.

- Выгодное налогообложение – накопления облагаются налогами исключительно при досрочном расторжении договора.

- Удобство выплат после завершения рабочей деятельности – периодичность выдачи пенсии определяется заключенным соглашением.

Между застрахованным гражданином и НПФ заключается официальный договор, который подтверждает права на выплаты пенсии. В документе можно указать родственников, которые станут наследниками накопительной доли пенсии в случае смерти получателя. Ежегодно клиентам фонда предоставляется выписка, в которой фиксируется объем инвестиционного дохода, зачисленного на счет. Накопленные средства не делятся в рамках бракоразводного процесса.

Преимуществом планов Сбера можно считать и возможность получения налогового вычета. Клиентам фонда возмещается выплаченный подоходный налог в размере 13% от всей суммы внесенных средств. Верхний предел возврата ограничивается 15,6 тыс. рублей.

Важно! Выплаты пенсий наследникам также не облагаются налогами.

Пенсионные счета имеют выгодные отличия от стандартных депозитов с возможностью пополнения. Судя по отзывам, доходность по ИПП обычно выше за счет инвестирования средств в различные финансовые инструменты. Средства вкладываются в:

- государственные и муниципальные облигации;

- недвижимость;

- депозиты;

- корпоративные облигации;

- акции предприятия;

- банковские металлы.

Возможны вложения в иностранные облигации и акции. В этом случае инвестиции диверсифицируются, т. е. выбираются бумаги разных предприятий или депозиты нескольких банков

Очень важно, что управление средствами вкладчиков фонда осуществляется профессионалами высокой квалификации. Это способствует повышению инвестиционного дохода, а, значит, и росту выплат

О фонде

Некоммерческий пенсионный фонд Сбербанка — это уникальная возможность создать дополнительный доход, который вы формируете по собственному желанию. Он поможет обеспечить беззаботную старость и отдыхать с удобством и без финансовых проблем после окончания карьеры. Чем раньше вы начнете оформление пенсионного плана, тем меньшими будут взносы в будущем:

- вы сами выбираете сумму взноса;

- благодаря инвестиционным доходам фонд самостоятельно повышает показатель вашего капитала;

- оформив социальный налоговый вычет, можете вернуть тринадцать процентов от суммы вклада.

Как утверждает статистика, рейтинг НПФ Сбербанка всегда находится на стабильных позициях. С 1995 года, когда фонд был создан, он не опускался ниже восьмого места по популярности и всегда имеет положительные отзывы клиентов. К примеру, активы организации в 2013 году приумножились вдове и достигли цифры в 80 млн. руб. Существующие пенсионные накопления выросли более чем на 70%. По состоянию на начало 2015 года, количество клиентов у фонда достигло отметки в 2 млн. человек. Что касается средних цифр дохода, то они составляют 50 тыс. руб. на 1-го участника программы.

Корпоративные программы для пенсионеров

Сбербанк сотрудничает не только с физическими лицами по формированию ИПП, но и с корпоративными клиентами.

Эти пенсионные программы направлены на стимулирование сотрудников компании работать в ней долгие годы. Тем работникам, которые остаются верны корпорации, будут предложены самые выгодные условия при достижении пенсионного возраста и выхода на заслуженный отдых.

Сбербанк предлагает 5 корпоративных программ:

- «Паритет». Участвуют все сотрудники организации. Они заключают договора с НПФ и уплачивают регулярные взносы. Работодатель платит со своей стороны паритетные взносы. По программе сотрудник, чтобы претендовать на корпоративную пенсию должен отработать не менее 3-х лет в компании. Какой размер взносов уплачивает работник, а какой компания – решает работодатель.

- «Я наставник». Участвуют в программе только профессионалы, перечень которых определяет работодатель. Срок, по истечении которого работники могут получать накопленные пенсионные платежи, а также размер и периодичность выплат определяет корпорация.

- «Большой старт». Целевая аудитория – все работники. На этот вид пенсии могут претендовать сотрудники, отработавшие в учреждении более 2-х лет. Минимальный размер от 700 рублей, сроком не менее 5 лет. Размер первой выплаты до 40 % от накопления.

- «Наше наследие». Участники программы работники-пенсионеры. Выплаты пенсии возможны, спустя месяц после первоначальных взносов. Размер, периодичность и категории, кому будут производиться доплаты, определяет корпорация. Минимальный размер ежемесячной выплаты 700 рублей сроком от 5 лет.

- «Ваше будущее». Под действие программы попадают все сотрудники. Главная цель – мотивация на длительное сотрудничество. Право работнику на накопленный капитал присваивается работодателем, но в размере не более 50 % от сформировавшейся суммы. Размер взносов по каждому сотруднику-участнику программы – 5 млн. рублей, только после этого возможна выплата первой пенсии.

Все участники корпоративных пенсионных программ, могут отслеживать сведения по своим счетам на специальной странице, которые создаются для них.

Миллиарды на новый бренд

В организации отмечают, что процесс разработки нового бренда и фирменного стиля был осуществлен

в 2017-2018 гг., когда Сбербанк

взял курс на формирование экосистемы, и возникла необходимость отразить происходящие изменения в бренде.

Работа велась в партнерстве с

международным брендинговым агентством Landor&Fitch при участии российских

дизайн-студий «Щука», «Паратайп»,

Superdesigners, Media.Work и др. Сумма затрат на эту стадию проекта Сбербанк не указывает.

Герман Греф представил новый бренд и логотип сбербанка

Герман Греф представил новый бренд и логотип сбербанка

Дальнейшие

расходы на внедрение нового бренда будут осуществляться в течение

нескольких лет. Радикальных

инвестиций на эти цели не планируется: изначально поменяются все цифровые и

электронные каналы и интернет-сайты

Сбербанка, банкоматы будут

заменены по мере их износа, вывески на отделениях будут заменяться в течение

нескольких лет, текущие пластиковые карты будут действовать у клиентов до срока

их окончания, что также не повлечет дополнительных затрат. Офисная полиграфия

и материалы будут также

заменяться на новые по мере необходимости.

«Из

существенных дополнительных инвестиций — только замена крышных конструкций на

наших ключевых офисах в крупных городах, — добавляют в организации. — Ориентировочно мы оцениваем наши

дополнительные расходы, помимо нашей обычной деятельности на внедрение

нового бренда в сумму около 2,5 млрд руб. в течение 5-6 лет».