От чего зависит налогообложение ип и юридических лиц при продаже недвижимости?

Содержание:

- Льготы по налогу на имущество физических лиц — Москва

- ИП на УСН

- Отнесение имущества к предпринимательской деятельности

- Если Ип Продает Нежилое Помещение Какой Налог Он Платит В 2021 Году

- Документы для регистрации перехода права собственности на нежилое помещение

- Расчет НДФЛ с аренды помещения у физического лица ↑

- Налогообложение коммерческой недвижимости

- Налог с продажи коммерческой недвижимости

Льготы по налогу на имущество физических лиц — Москва

100 %

часть 1, 9 статьи 1.1.

Для кого установлена льгота

налогоплательщики, указанные в подпунктах 1-13 пункта 1 статьи 407 Налогового кодекса Российской Федерации, освобождаются от уплаты налога в отношении одного гаража или машино-места, площадь которого не превышает 25 квадратных метров, расположенного в здании, включенном в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 Налогового кодекса Российской Федерации с учетом особенностей, предусмотренных абзацем вторым пункта 10 статьи 378.2 Налогового кодекса Российской Федерации

Основания

не требуется заявление налогоплательщика, за исключением налогоплательщиков, указанных в подпунктах 1-13 пункта 1 статьи 407 Налогового кодекса Российской Федерации, которые ранее не предоставляли в налоговые органы документы, подтверждающие право на налоговую льготу, установленную статьей 407 Налогового кодекса Российской Федерации

Условия предоставления

налогоплательщики не использовали в налоговом периоде налоговую льготу, установленную статьей 407 Налогового кодекса Российской Федерации, в отношении гаража или машино-места. Налоговая льгота предоставляется в отношении одного гаража или машино-места с максимальной исчисленной суммой налога вне зависимости от количества оснований для применения налоговых льгот

6.7 %

часть 2, 9 статьи 1.1.

Для кого установлена льгота

налогоплательщики, за исключением указанных в части 1 статьи 1.1. Закона г.Москвы от 19.11.2014 № 51 , в отношении одного гаража или машино-места, площадь которого не превышает 25 квадратных метров, расположенного в здании, включенном в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 Налогового кодекса Российской Федерации с учетом особенностей, предусмотренных абзацем вторым пункта 10 статьи 378.2 Налогового кодекса Российской Федерации, уплачивают 6.7 % от суммы налога, исчисленной за 2018 год

Основания

документы налогоплательщиком не предоставляются

Условия предоставления

налоговая льгота предоставляется в отношении одного гаража или машино-места с максимальной исчисленной суммой налога вне зависимости от количества оснований для применения налоговых льгот

ИП на УСН

В отличие от ранее рассмотренных систем налогообложения УСН не имеет конкретного перечня видов деятельности, в отношении которых она применяется. То есть в отношении любого предпринимательского дохода можно уплачивать налог по упрощенной системе налогообложения (кроме тех, которые прямо запрещены в статье 346.12 НК РФ, например, доходы от организации азартных игр или от деятельности адвокатов).

Следовательно, в случае продажи имущества, которое использовалось в предпринимательской деятельности, ИП включает такой доход в налогооблагаемую базу по упрощенной системе налогообложения и уплачивает с него 6% или 10% (для субъектов малого предпринимательства в Ростовской области) в зависимости от выбранного объекта налогообложения.

В случае применения объекта налогообложения «доходы, уменьшенные на величину расходов» есть нюанс, связанный с учетом расходов по используемому в деятельности предпринимателя имуществу, и зависит он от того, используется ли приобретенное имущество как товар или позиционируется как основное средство.

Если суть деятельности предпринимателя – покупка и дальнейшая продажа недвижимости или автомобилей, то такое имущество с точки зрения НК РФ является товаром. Это означает, что в соответствии со ст. 346.17 НК РФ расходы по товарам, приобретенным для дальнейшей реализации, учитываются в момент их продажи. Амортизации имущества в данном случае не происходит.

Если же приобретенное имущество используется как основное средство, то порядок списания в расходы затрат на его приобретение зависит от срока полезного использования такого имущества (статья 346.16 НК РФ). Если срок полезного использования до трех лет включительно, то затраты списываются в расходы в течение года приобретения этого имущества равными частями каждый квартал. Если срок полезного использования от трех до 15 лет включительно, то расходы списываются 50% в течение первого года использования, 30% в течение второго года и 20% в течение третьего года. Если срок полезного использования свыше 15 лет, то расходы принимаются в базу по УСН в течение 10 лет равными частями.

Важно, что в случае продажи основного средства до истечения 3 лет с момента его приобретения (для ОС со СПИ свыше 15 лет – до истечения 10 лет) ИП на УСН обязан произвести пересчет налоговой базы за весь период использования этого имущества (исключить расходы, связанные с приобретением, рассчитать амортизацию в соответствии с главой 25 НК РФ и учесть в налоговой базе), следовательно, доплатить недоимку и пеню

Отнесение имущества к предпринимательской деятельности

Данный критерий очень важен, так как если физическое лицо захочет продать недвижимость, но выяснится, что оно использовалось в предпринимательской деятельности, а с момента приобретения не прошло 5 лет (в некоторых случаях 3 года), то необходимо будет заплатить НДФЛ в размере 13% со всей цены продажи.

Физическое лицо лишится следующих «льгот»:

получение имущественного налогового вычета при продаже недвижимого имущества и (или) транспортных средств (подп. 4 п. 2 ст. 220 НК РФ);

или

возможность уменьшить сумму своих облагаемых НДФЛ доходов, полученных от продажи недвижимого имущества и (или) транспортных средств, на сумму фактически произведенных им и документально подтвержденных расходов, связанных с приобретением этого имущества (подп. 4 п. 2 ст. 220 НК РФ).

Еще раз напомню, что с 1 января 2019 года, если срок владения составляет 5 лет (в некоторых случаях 3 года), то при продаже имущества, которое использовалось в предпринимательской деятельности, физическому лицу уплачивать НДФЛ не нужно.

Для ИП ситуация следующая. Наличие ИП не влияет на отнесение имущества к предпринимательской деятельности, но воспользоваться правом не платить НДФЛ, введенным с 2019 года для физлиц, ИП не сможет. Поэтому придется уплатить налог при продаже недвижимости по установленному налогоплательщиком режиму налогообложения.

Вопрос отнесения имущества к предпринимательской деятельности также непростой и зависит от конкретных ситуаций.

Анализ судебной практики показывает, что определяющим фактом является использование имущества для удовлетворения личных, семейных, бытовых и иных не связанных с предпринимательской деятельностью потребностей (Определение Конституционного суда РФ от 29 мая 2018 № 1122-О, Определение Верховного Суда РФ от 4 мая 2016 г. № 301-КГ16-3363 по делу № А38-2555/2015). Четкие критерии отсутствуют, поэтому каждую ситуацию следует рассматривать индивидуально.

Многим, думаю, интересен вопрос, является ли продажа квартиры, сдаваемой ранее в аренду, доходом от предпринимательской деятельности? Все зависит от обстоятельств сдачи недвижимости в аренду. Например, если незарегистрированное в качестве ИП лицо приобрело для личных нужд жилое помещение или иное недвижимое имущество либо получило его по наследству или по договору дарения, но в связи с отсутствием необходимости в использовании этого имущества временно сдало его в аренду или внаем и в результате такой гражданско-правовой сделки получило доход (в том числе в крупном или особо крупном размере), содеянное им не влечет уголовной ответственности за незаконное предпринимательство (Постановление Пленума Верховного Суда РФ от 18 ноября 2004 г. № 2).

Точные временные рамки в законодательстве не указаны, но с большой вероятностью сдача в аренду на протяжении года, а также отсутствие обстоятельств, подтверждающих желание использовать имущества для личных нужд, будет признана налоговыми органами предпринимательской деятельностью, следовательно, при дальнейшей продаже имущества, сдаваемого в аренду, не удастся воспользоваться указанными выше «льготами».

Данные выводы применимы и для ИП, если недвижимость приобретается для личных целей, то вопросов не возникнет при продаже, но если недвижимость сдавалась в аренду в течение длительного срока (длительность будет оцениваться судом), то при продаже, «льготами» воспользоваться не получится.

Еще более рискованная ситуация, если вы приобрели несколько квартир и сдаете их в аренду. Независимо от регистрации в качестве ИП сдача имущества в аренду в данном случае будет являться предпринимательской деятельностью

При продаже данных квартир, если срок владения составляет более пяти лет, то, учитывая нововведения, появилось право не платить НДФЛ. Правда, это касается только физических лиц, поэтому, пока непонятно как налоговые органы будут реагировать, если вы «случайно» закрыли ИП перед продажей.

Если срок владения составит менее пяти лет, то при продаже воспользоваться имущественными вычетами вы как физическое лицо или как ИП не сможете.

Если Ип Продает Нежилое Помещение Какой Налог Он Платит В 2021 Году

Письмо Министерства финансов Российской ФедерацииДЕПАРТАМЕНТ НАЛОГОВОЙ И ТАМОЖЕННО-ТАРИФНОЙ ПОЛИТИКИ ПИСЬМОот 8 сентября 2011 года N 03-11-11/226[Об определении доходов индивидуальным предпринимателем, применяющим упрощенную систему налогообложения]

Добрый день, пожалуйста подскажите, как рассчитать налоги, если ип продает нежилое помещение, ИП на УСН 6%. Условно говоря разница между покупкой и продажей помещения составляет 600тр, но ИП не на 15%, а на 6%. Должен ли он платить налог со всей суммы от реализации помещения? или все-таки только с фактически полученной от реализации прибыли? Спасибо.

Налог при продаже нежилого помещения физическим лицом

Ставка налога на доходы физических лиц едина для всех разновидностей прибыли, она составляет 13%. Базой налогообложения при продаже нежилого помещения является его стоимость, указанная в договоре купли-продажи. Именно на ее основании будет осуществляться расчет суммы налога.

В исключительных случаях, за базу налогообложения может браться кадастровая стоимость, умноженная на региональный коэффициент. Об этом речь пойдет в следующем разделе статьи. Владелец недвижимости может попытаться уменьшить фактическую сумму налога за счет использования права на налоговый вычет, при условии что оно не было применено ранее.

Для нежилой недвижимости максимальная сумма составляет 250 тыс. рублей. Как оформить документы можно узнать у сотрудников налоговой службы.

Налог с продажи нежилого помещения физическим лицом должен быть уплачен до 15 июля года, следующего за отчетным.

В чем заключаются тонкости его начисления, особенности применения и выплаты, предлагаем рассмотреть подробней.

Ип сдает в аренду нежилое помещение

Процедура сдачи ИП нежилой недвижимости в аренду характеризуется большим количеством нюансов с точки зрения налогообложения. Так, ИП, чтобы не нарушить налоговое законодательство, нужно знать ответы на следующие вопросы:

Если ИП работает на ОСН, то указанное уведомление в ФНС отправить также имеет смысл.

Предприниматель на общем налоговом режиме, как и обычное физлицо, платит 13% с выручки, но при этом ИП как хозяйствующий субъект может включать в расчет налоговой базы расходы, в то время как обычное физлицо не может.

Расходы в случае с арендой бывают весьма существенные (например, связанные с оплатой коммунальных услуг, если они не включены в стоимость контракта).

Это видео недоступно

С 2021 года ИП и ТОО работающие на упрощенном режиме налогообложения должны платить налоги за сотрудников ежемесячно (пенсия, социальные отчисления, подоходный налог и ОСМС), а также за самого предпринимателя (пенсию и социальные отчисления). За январь налоги необходимо оплатить до 25 февраля, за февраль до 25 марта и т.д.

Рекомендуем прочесть: Выплаты За 1 Ребенка В 2021 Году Екатеринбург

Многие предприниматели знают, что комиссия в банках очень высокая, а при ежемесячной оплате денег на комиссии будет уходить еще больше! Хочу выразить благодарность KASPI банку за то, что они позволили платить налоги без комиссий — это большая помощь предпринимателям!

Какой налог должен заплатить ИП, продав нежилое помещение

Поэтому, по моему мнению, доход от реализации недвижимого имущества в данном случае должен облагаться НДФЛ на общих основаниях (пп. 5 п. 1 ст. 208 НК РФ). При этом облагаемый доход может быть уменьшен на сумму имущественного вычета, не превышающую 250 000 руб. (пп. 1 п. 1 ст. 220 НК РФ).

Я считаю, что НДФЛ. Дело в том, что применение предпринимателем УСН предусматривает его освобождение от обязанности по уплате НДФЛ лишь в отношении доходов, полученных от предпринимательской деятельности (абз. 2 п. 3 ст. 346.11 НК РФ).

Какие налоги платит ип когда продает недвижимость

Если у вас упрощенка с объектом «доходы минус расходы», все затраты на покупку основного средства вы учли при расчете налога в течение первого года эксплуатации (подп. 1 п. 1 и п. 3 ст. 346.16 НК РФ). При продаже актива проверьте срок, в течение которого вы владели имуществом. В некоторых случаях вам придется восстановить расходы в виде покупной стоимости проданного имущества.

Пересчитайте расходы, если до реализации объект прослужил у вас менее трех лет. Или менее 10 лет — для активов со сроком службы свыше 15 лет (абз. 14 п. 3 ст. 346.16 НК РФ). После перерасчета расходов доплатите налог по УСН за период, в котором вы списывали расходы на покупку, и пени. Бизнесмены на «доходной» УСН расходы при расчете налога не учитывают.

Поэтому базу прошлых лет корректировать не нужно.

Документы для регистрации перехода права собственности на нежилое помещение

Договор купли-продажи коммерческой недвижимости не подразумевает регистрации уполномоченным органом или нотариального удостоверения. После подписания соглашения обеими сторонами договор вступает в силу, однако право собственности на нежилое помещение будет сохраняться за продавцом до момента завершения регистрационных действий по переходу права к покупателю.

Вступивший в силу договор купли-продажи передается в территориальное отделение Росреестра для проведения процедуры регистрации перехода права собственности. Заявителями выступают обе стороны договора купли-продажи либо уполномоченное лицо при наличии нотариально удостоверенной доверенности.

Вместе с заявлением в Росреестр передаются следующие документы:

- свидетельство о праве собственности продавца на отчуждаемое нежилое помещение или иные документы, подтверждающие это право;

- договор купли-продажи нежилого помещения, включая все приложения и передаточный акт;

- справка из БТИ о кадастровой стоимости продаваемого имущества;

- кадастровый паспорт нежилого помещения с поэтажной экспликацией и отметкой БТИ;

- справка из ЕГРП, свидетельствующая об отсутствии арестов, обременений или залога;

- согласие супруга/супруги, заверенное нотариусом – если отчуждаемое нежилое помещение выступает, как совместно нажитое имущество;

- разрешение органа опеки – если продавцом является ребенок, не достигший совершеннолетия;

- оригинал платежной квитанции, подтверждающей оплату пошлины за госрегистрацию перехода права собственности.

Если одной из сторон договора является юридическое лицо, то Росреестр дополнительно потребует предоставление корпоративных документов:

- оригиналы и копии Устава организации, учредительного договора, выписки из ЕГРЮЛ, свидетельств о регистрации предприятия и его постановке на учет в ФНС;

- подтверждение полномочий директора предприятия;

- протоколы, подтверждающие одобрение совершаемой сделки органом управления предприятия (учредителями или советом директоров).

Если предметом сделки купли-продажи является встроенно-пристроенное или отдельно стоящее строение, то продавец должен представить правоподтверждающие документы на земельный участок под зданием. В случаях, когда земельный надел оформлен в бессрочное пользование по договору аренды, собственник здания может продать нежилое помещение без земли. Новый владелец недвижимости вправе заключить договор аренды на тех условиях, которые действовали для продавца нежилого помещения.

Список документов, необходимых для совершения регистрационных действий, может корректироваться в зависимости от конкретной ситуации и региональных требований. Точный перечень можно узнать заблаговременно в территориальном отделении Федеральной регистрационной службы или МФЦ.

Регистрация перехода права собственности производится в течение одного календарного месяца, после чего стороны получают соответствующие свидетельства.

Расчет НДФЛ с аренды помещения у физического лица ↑

Если физическое лицо-собственник недвижимости осуществляет свою деятельность в рамках закона, касающегося сдачи помещений в аренду третьим лицам, ему не стоит забывать о налогах – о НДФЛ.

Следует в первую очередь разъяснить для себя следующие важные моменты:

- как рассчитать сумму;

- особенности уплаты;

- код бюджетной классификации;

- формирование платежного поручения – желательно ознакомиться с образцом данного документа;

- проводки при начислении.

Фото: платежное поручение

Как рассчитать сумму

НДФЛ представляет собой разновидность прямого налога. Вычисляется он в процентах – берется сумма от совокупного дохода физических лиц, но при этом из неё вычитаются различного рода доходы.

Таким образом, формула для расчета выглядит следующим образом:

Особенности уплаты

Назначение платежа НДФЛ с аренды помещения у физического лица всегда одинаково. Но имеется один важный момент, который касается формы его перечисления.

Все зависит от юридического статуса лица, арендующего помещение/недвижимость. Это может быть:

- организация (с различной формой собственности);

- индивидуальный предприниматель;

- физическое лицо.

В первых двух случаях (юридическое лицо или же ИП) арендатор является налоговым агентом арендодателя. Потому налог на доходы физических лиц обязан уплачивать он – величина его все также будет составлять 13%.

Необходимо соответствующим образом формировать бухгалтерскую отчетность, с учетом данного фактора.

Арендодатель в свою очередь обязан лишь в обозначенные сроки сдавать декларацию в налоговые органы по месту своего жительства. Более сложна ситуация касательно сдачи в аренду недвижимости частным лицам.

В таком случае физическое лицо, осуществляющее деятельность данного типа, налогового агента не имеет. И осуществлять все платежи должно самостоятельно, формируя при этом соответствующую отчетность – декларацию.

Но при этом от ведения бухгалтерского учета физическое лицо освобождается – согласно действующем на территории РФ законодательству.

КБК

Разобраться, куда платить НДФЛ с аренды помещения у физического лица помогают КБК – коды бюджетной классификации.

Именно данный набор цифр позволяет в автоматическо режиме провести платеж, обозначить его назначение. Но следует помнить, что ежегодно коды бюджетных классификаций изменяются.

Видео: как рассчитать налог на доходы от аренды жилья

Очень важно перед формированием отчетности и платежных поручений предварительно удостовериться в правильности указания всех реквизитов. В 2020 году КБК для перечисления налога на доходы физических лиц за сдачу помещения в аренду выглядит следующим образом — 182 1 01 02030 01 1000 110

В 2020 году КБК для перечисления налога на доходы физических лиц за сдачу помещения в аренду выглядит следующим образом — 182 1 01 02030 01 1000 110.

Формирование платежного поручения (образец)

Наиболее важные изменения коснулись:

| Поля №22 | Код «УИН» (уникальный идентификационный номер) |

| Поля №101 | «Статус плательщика» (расшифровка кодов – в приложении №5 к приказу №107н) |

| Поля №104 | Код бюджетной классификации изменяется ежегодно |

| Поля №10 | ОКТМО (изменено с 2020 года) |

Имеется большое количество различных нюансов, которые необходимо учитывать при формировании платежного поручения в обязательном порядке.

Проводки при начислении

Индивидуальные предприниматели, а также организации в независимости от формы собственности, обязаны отражать в своей бухгалтерской отчетности уплачиваемый НДФЛ соответствующим образом – проводками.

Данные операции выглядят примерно следующим образом:

| Дебет | Кредит | Назначение |

| 44 | 60 | Обозначается сумма, из которой вычитается налог на добавочную стоимость |

| 60 | 68.1 | Начисление налога на добавочную стоимость в ручном режиме, обозначается в журнале |

| 60 | 50.1 | При оплате аренды напрямую из кассы организации |

| 68.1 | 51 | Операция по перечислению НДФЛ по месту назначения |

Налогообложение коммерческой недвижимости

Сумма, а также налоговая ставка, подлежащая к уплате, рассчитывается по среднегодовой или по кадастровой стоимости, в зависимости от типа коммерческой недвижимости. Если нужно рассчитать по кадастровой стоимости, берется в расчет та ставка, которая установлена местными властями. Ставку налога и сроки уплаты также регламентируют местные власти.

Налоговое законодательство часто меняется и корректируется, поэтому лицам, связанным с бизнесом в сфере недвижимости, стоит постоянно наблюдать за переизданиями и правками в Налоговом кодексе РФ

Важно отметить, что ставки для физических и юридических лиц заметно различаются

Для физических лиц

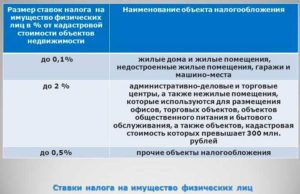

Налоговая ставка для физических лиц вычитается исходя из инвентаризационной стоимости помещения и не может превышать показатели, закрепленные на законодательном уровне:

- Если стоимость помещения составляет 300 тысяч рублей, то процентная ставка по налогу на нежилое помещение коммерческого назначения составит всего 0,1%. Это относится и к помещениям, предназначенным для проживания. В частности речь идёт об апартаментах, гостиницах и хостелах;

- Для помещений стоимостью от 300 до 500 тысяч рублей, процентная ставка составит от 0,1% до 0,3%;

- Если речь идёт о помещениях стоимостью свыше 500 тысяч рублей, процентная ставка будет составлять от 0,3% до 2,0%. Речь идёт о дорогостоящей недвижимости, вроде торговых центров и офисов.

Важно отметить, что льготы по налогообложению коммерческой недвижимости не распространяются на физических лиц. Это связано с тем, что помещение физического лица вовлечено в предпринимательскую деятельность

Для юридических лиц

Налоговые ставки для юридических лиц значительно отличаются от ставок для физических лиц. Это связано с тем, что помещения, принадлежащие юридическим лицам, облагаются налогом на имущество организаций.

Как правило, налог на недвижимость, предназначенную для коммерческих целей, не превосходит 2,2% от конечной цены самого помещения. Максимальная ставка по недвижимости, с которой налог считают исходя из кадастровой стоимости, составляет 2%.

Расчет налога на имущество имеет свои особенности в каждом из этих случаев. При расчете налога по средней стоимости ставку налога умножают на среднюю стоимость имущества за отчетный период. При расчете налога на имущество по кадастровой стоимости, ставку налога умножают на кадастровую стоимость имущества на 1 января налогового периода (отчетного года).

При продаже коммерческой недвижимости

В связи с тем, что в законодательстве отсутствует понятие коммерческой недвижимости, при заключении сделок по продаже могут возникнуть сложности. Также следует учесть особенности налогообложения, связанного со статусом продавца недвижимости.

Порядок уплаты налога с продажи коммерческой недвижимости, размер ставки и сроки зависят от статуса продавца:

- Если речь идёт о физических лицах, они должны уплатить НДФЛ, начисляемый по ставке, установленной местными властями и администрацией. Обычно налоги при продаже коммерческой недвижимости физическим лицом рассчитываются по ставке 13% с вырученной по договору суммы дохода.

- Индивидуальные предприниматели могут снизить налог, воспользовавшись налоговыми вычетами. Естественно, они должны обосновать снижение налога, предоставив документы, подтверждающие их траты при реализации имущества.

- При продаже имущества, используемого в коммерческих целях, иностранные организации обязаны уплатить налог по ставке в 20%.

- ООО не платят налоги с дохода, полученного с продажи такой недвижимости. Это связано с тем, что объект недвижимости выступает в качестве взноса в уставной капитал.

Налоги при сдаче коммерческой невидимости в аренду также будут зависеть от статуса владельца. Например, если речь идёт об индивидуальном предпринимателе, ему придётся уплатить НДФЛ в размере 13%. Дополнительно уплате подлежит стандартный имущественный налог для юридических и физических лиц. Иностранцам, осуществляющим подобную деятельность на территории РФ, придётся уплатить налог в размере 30% от прибыли.

Налог с продажи коммерческой недвижимости

Обязанность по расчету и уплате налога при продаже объекта коммерческой недвижимости возникает по итогам календарного года, в котором была зарегистрирована сделка. Использование различных вариантов оптимизации данных платежей, как правило, будет связано с выбором одного из доступных налоговых режимов для предпринимательской деятельности.

Особенности и правила взимания

Налоговый кодекс РФ связывает все нюансы расчета налоговых обязательств с использованием объекта недвижимости для ведения предпринимательской деятельности. Для частных предпринимателей и предприятий подтверждением данного факта будет являться не только регистрация права собственности в службе Росреестра, но и постановка имущества на баланс, заключение различных сделок (например, аренда торговых помещений), а также учет всех доходных и расходных операций в сведениях бухгалтерского и налогового учета.

- Для граждан отнесение недвижимости к коммерческим объектам носит декларационный характер, однако налоговые органы обладают неограниченными полномочиями по проведению камеральных и выездных проверок правильности исчисления налогов. Если в ходе проверки будет установлено, что физлицо использовало проданный объект для ведения предпринимательской деятельности, сумма налога будет доначислена в принудительном порядке, а гражданину грозят штрафные санкции.

- Для юридических лиц определение коммерческого характера объектов недвижимости происходит исходя из данных бухгалтерского учета. Для этого, помимо отражения текущих операций по доходам и расходам, предприятия ежегодно вносят изменения в амортизационные показатели. Амортизация влияет как на расчет текущих налогов от прибыли, так и на сумму налоговых обязательств при последующей продаже объекта.

Оптимизация

Варианты оптимизации и уменьшения суммы налоговых платежей также будут зависеть от правового статуса продавца. Выделим основные нюансы, позволяющие существенно минимизировать размер налоговых обязательств от продажи объекта коммерческой недвижимости. Для граждан возможны два варианта, каждый из которых необходимо надлежащим образом оформить еще до совершения сделки продажи:

- в течение календарного года, в котором предстоит реализация объекта, не использовать его для извлечения прибыли (это даст возможность уменьшить сумму налога за счет вычетов);

- зарегистрироваться в качестве частного предпринимателя и выбрать наиболее оптимальную схему налогообложения для последующей отчетности.

Целесообразно заранее проконсультироваться у налогового юриста по возможности минимизации платежей в бюджет, чтобы избежать проблем при заполнении декларационных документов и штрафных санкций.

Для предпринимателей и юридических лиц возможность уменьшения платежей в бюджет напрямую связана с выбранным режимом налогообложения. Например, если ИП или компания работают по общей схеме налогообложения, они должны уплачиваться налог на прибыль. Базовая ставка по данному виду налога составляет 20%, однако НК РФ предусматривает множество вариантов уменьшения налогооблагаемой базы – от учета расходов на приобретение и содержание объекта, до существенного снижения амортизационной стоимости недвижимого имущества.

Ряд налоговых режимов предполагает отказ от учета расходных операций при расчете суммы налога (например, ИП может выбрать схему УСН-Доходы). В этом случае сумму налоговых обязательств будет невозможно уменьшить за счет ранее произведенных расходов, что нужно заблаговременно учесть перед продажей объекта.

Вычеты и налоги при реализации коммерческой недвижимости описаны в этом видео:

https://youtube.com/watch?v=mDTkicUlXuM

Размер и расчет

Исходя из базовых правил налогообложения, ставка налога с продажи коммерческой недвижимости составит:

- для граждан будет использована ставка 13% от договорной или кадастровой стоимости объекта (при расчете необходимо учитывать новые правила налогообложения, вступившие в силу с 2016 года);

- предприниматели на общей схеме налогообложения обязаны уплатить налог на прибыль 20%, для которого учитываются все доходы за отчетный период, в том числе от продажи недвижимого имущества;

- для предприятий расчет налога на прибыль будет осуществляться по аналогичным правилам, с возможностью уменьшения налогооблагаемой базы за счет отдельных видов расходов.

При использовании специальных налоговых режимов обязанность по уплате отдельных видов налогов может быть устранена (в том числе и по налогу на прибыль). В этом случае, для определения налогооблагаемой базы будет использован общий показатель доходов за отчетный период.