Продажа собственности юридическим лицом

Содержание:

- Ндс при продаже земельного участка юридическим лицом 2017

- Какой налог на земельный участок придется заплатить в 2021 году

- Освобождение от налогообложения и декларирования

- Как гражданину заполнить декларацию 3-НДФЛ?

- Особенности бухгалтерского учета земельных участков

- Начисление НДС на примерах

- Сумма налога

- НДС при реализации права аренды земельного участка

- Установленная величина налога и особенности процесса его уплаты

- А что говорят налоговики?

Ндс при продаже земельного участка юридическим лицом 2017

Он необходим для получения покупателем права на возврат сумм НДС. Счет-фактура является основным документом, связанным с НДС. Он оформляется, если одновременно выполняется два условия:

- предприятие-продавец является плательщиком налога;

- проведена операция, подлежащая обложению.

В данном случае также могут возникнуть сомнения в необходимости выписки счёта-фактуры. Документ обязательно должен составляться фирмой, которая является плательщиком НДС, даже если продаваемые товары не облагаются этим налогом.

В таком случае в соответствующей графе бланка делается пометка: «Без НДС». Однако земля не является просто товаром, который не подлежит включению в базу НДС. Реализация участков вовсе не облагается налогом, следовательно, нарушается одно из условий, при которых бланк обязательно выписывается.

Таким образом, при продаже земли составлять счёт-фактуру не требуется.

Облагается ли реализация (продажа) земельных участков ндс?

НДС. В графе 1 укажите код операции 1010806, а в графе 2 — выручку от продажи земли. Графы 3 и 4 не заполняйте п. 44.2 Порядка заполнения декларации. См. также: Как учесть приобретение земельного участка Издательство « книга», 2018.Сборник типовых ситуаций,2018-04-06.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту. МЫ ЦЕНИМ МНЕНИЕ ПРОФЕССИОНАЛОВ Пожалуйста, оставьте ваш отзыво ТИПОВЫХ СИТУАЦИЯХ Я не получил (-а) ответа на свой вопрос, т. к.

ожидал (-а) увидеть… Важно Я получил (-а) ответ на свой вопрос, но мне осталось непонятно…

Реализация земельных участков ндс: бухучет

Именно этот аспект часто вызывает сомнения, ведь исходя из указанного, реализация участков должна облагаться НДС.

Но следует учесть, что товарами считается имущество, созданное или приобретённое специально для последующей перепродажи.

То есть, если фирма владела участком некоторое время, после чего было принято решение об открытии торгов, операция по передаче права собственности другой компании не будет включаться в базу НДС.

Это подтверждается Налоговым Кодексом. В ст. 146 приведён список действий, не подлежащих налогообложению. В их числе указаны и операции по продаже земельных участков, а также долей в них.

То есть необходимость расчёта НДС при реализации этого вида недвижимого имущества не возникает. Нужен ли счет-фактура Счет-фактура — это документ установленной формы, составляемый продавцом.

Заполненный бланк содержит информацию о взаимодействующих сторонах и предмете сделки.

Ндс при продаже земельного участка

Российской Федерации о налогах и сборах является обязательным, либо путем включения в налоговую декларацию или такие документы заведомо ложных сведений, совершенное в крупном размере, — наказывается штрафом в размере от ста тысяч до трехсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до двух лет, либо принудительными работами на срок до двух лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового, либо арестом на срок до шести месяцев, либо лишением свободы на срок до двух лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового.

При продаже права на заключение договора аренды участка земли уплачивается НДС Кучиновой.

На основании пп. 1 п. 1 ст.

Какой налог на земельный участок придется заплатить в 2021 году

Возникающее на основании этой декларации налоговое обязательство требуется погасить до 15 июля. Необходимо понимать, что каждый день просрочки чреват необходимостью уплачивать пеню. Не подать бланк декларации на проверку карается штрафом. Даже если гражданин входит в число лиц, освобождённых от уплаты налога, он всё равно должен подать в ФНС декларацию, к которой прикрепить дающие право на льготы документы. Скрываться нет смысла, ввиду того, что штрафы за уклонение от налогов весьма существенны.

Налог с продажи земельного участка с 2021 года для физических лиц

Чтобы иметь право на уменьшение прибыли на величину фактических расходов, необходимо чтобы у организации сохранились все документы, подтверждающие понесенные затраты. При этом документация должна быть оформлена в соответствии с номами законодательства РФ.

Компания-продавец должна быть готова к тщательным проверкам документов со стороны юриста покупателя. Будут проверять данные из Росреестра, информацию о предыдущем собственнике и может ли он оспорить право собственности, изучать соглашение о продаже недвижимости от всех акционеров.

Для того, чтобы не возникало проблем, лучше в таком случае самостоятельно уведомить налоговую организацию. Для этого, сделайте копии документов, подтверждающие переход права, и обратитесь с заявлением о том, что объект налогообложения вам не принадлежит.

Налог при продаже земельного участка в 2021 году

Данная возможность — это новелла в Налоговом кодексе РФ. Уменьшить размер налога можно будет в пределах соответствующего предоставляемого вычета. Это означает, например, что к не облагаемому 1 млн. рублей при продаже недвижимости, прибавляется сумма недополученного социального вычета.

Расчет налога, порядок его уплаты определяются применяемой организацией (ИП) системой налогообложения.Полученные доходы от продажи земли учитываются как доходы от коммерческой деятельности. Отчетность оформляется по принятым правилам ведения учета. Налоговая обязанность по уплате напрямую зависит от выбранной системы налогообложения.

Самостоятельно рассчитывать налог физическому лицу нет нужды. О том, какой налог на землю предусмотрен для физических лиц за налоговый период (предыдущий календарный год) приходит квитанция в октябре – ноябре.

Какой налог на землю для юридических лиц предусмотрен законом

Налоги на землю. Разложим по полочкам земельное налогообложение, узнаем, что делать, если приходит налог на проданную землю, кто освобождается от уплаты земельного налога, а также когда не платится налог с продажи недвижимости.

К форме и порядку заполнения декларации предъявляются определенные требования

Следует обратить внимание, что с 2020 года применяется новая форма декларации 3-НДФЛ — она утверждена Приказом от 03.10.2018 № ММВ-7-11/569@ (использовать эту форму нужно для отчета за 2018-й)

К первой категории относятся физлица, проживающие на территории РФ более полугода (точнее, на протяжении 183 дней) в течение 12 месяцев. Физические лица, проживающие меньший срок на территории РФ, относятся ко второй категории. Статус влияет на то, какой налог на продажу земельного участка им придется платить (ставки заметно отличаются).

Плательщики

Эти правила введены с начала 2016 года, а так как для этой статьи НК РФ не установлено, что закон имеет обратную силу, то для правоотношений, возникших до этого момента, действуют старые нормы о максимальном сроке владения (3 года). Для определения момента начала правоотношений имеет значение не дата подписания договора, а дата совершения покупки участка. Таким образом, отвечая на часто задаваемый вопрос, как не платить налог с продажи земельного участка, можно лишь порекомендовать выждать указанный в НК РФ срок (пять или три года).

В данной статье предлагаем ознакомиться с субъектным составом правоотношений по уплате обязательных платежей, порядком их исчисления, условиями оплаты, оформления документов и особенностями для отдельных категорий лиц.

Освобождение от налогообложения и декларирования

В статье 217.1 НК РФ указаны случаи, когда доходы от продажи недвижимости освобождаются от налога. К ним относится и реализация недвижимости, бывшей в собственности более пяти лет. В части 3 статьи определены случаи, когда минимальный срок владения недвижимостью в целях применения этой нормы установлен в течение 3 лет:

- земля поступила в собственность в порядке наследования или дарения от члена семьи или близкого родственника;

- земля поступила в собственность в порядке приватизации;

- участок получен плательщиком по договору пожизненного содержания.

Эти правила введены с начала 2016 года, а так как для этой статьи НК РФ не установлено, что закон имеет обратную силу, то для правоотношений, возникших до этого момента, действуют старые нормы о максимальном сроке владения (3 года). Для определения момента начала правоотношений имеет значение не дата подписания договора, а дата совершения покупки участка. Таким образом, отвечая на часто задаваемый вопрос, как не платить налог с продажи земельного участка, можно лишь порекомендовать выждать указанный в НК РФ срок (пять или три года).

Как гражданину заполнить декларацию 3-НДФЛ?

Кроме прочего, хрупкие плечи налогоплательщиков нагружаются еще и обязанностью оформления декларации 3-НДФЛ.

- Что касается титульного листа, он создан для того, чтобы предоставить в налоговую информацию о плательщике: это и личные данные документов, и контакты, и прочие данные.

- Так как декларация – это не один, а несколько страниц, рано или поздно вы обязательно столкнетесь с листом «Е». Эта страница, куда плательщик указывает суммы вычетов (либо суммы связанных с землей расходов, на которую не распространится налог). Естественно, должны быть квитанции и доказательства.

- Лист «А» создан для оглашения сумм прибыли с продажи участка в налоговом органе.

- В первом и шестом разделе плательщик указывает обобщение информации. Своеобразное подведение итогов, где и становится понятной сумма

Справка: код, который следует указать в 3-НДФЛ по продаже земли – 1510.

Самое простое, что может сделать человек, который далек от налоговых форм и откровенно затрудняется, – это использовать для составления декларации сайт ФНС. Это удобный, интуитивно понятный сервис, который с легкостью осваивают даже закоренелые пенсионеры.

- Скачать бланк декларации 3-НДФЛ

- Скачать образец заполнения 3-НДФЛ для продажи земельного участка в собственности менее 3 лет

Пункты и страницы, требующие особого внимания

Тем, для кого представляется сложным подтвердить свои расходы на содержание и улучшение участка (до продажи), стоит выбирать именно стандартный вычет (подробнее о том, кому предоставляется налоговый вычет при продаже земельного участка и как его получить, можно узнать , а также более детально о том, как получить налоговый вычет при покупке ЗУ, можно узнать в этом материале). Информация о нем вносится в лист «Е» и прикладывается небольшое заявление о том, что вы, как налогоплательщик, хотели бы использовать именно стандартный вычет. Если заявление не прикрепить (забыть, потерять и т. д.), то эта маленькая оплошность обернется невозможностью использовать законное право на вычет.

Не забывайте, что закон четко ограничивает временные рамки для подачи документа. Рамки весьма обширны, но все же ограничены. Штрафы за просрочку весьма серьезны для физлиц и очень суровы для юридических.

Закон позволяет выбрать удобный способ для подачи документа:

- явиться в УФНС по месту жительства;

- воспользоваться онлайн-формой;

- использовать для этой цели почту;

- отправить форму через свою электронную почту не выходя из квартиры.

Важно: если ваш участок был в долевой собственности (частый пример: пополам между супругами), декларацию подают оба собственника

Как рассчитать сумму?

Ситуация 1: Земля в собственности более 5 лет. Гражданка Сидорчук решает продать земельный участок, который купила 6 лет назад за 1 500 000 для строительства, но «руки не дошли». Цена его – 3 200 000 рублей. Казалось бы – прибыль налицо и должна облагаться налогом, но нет, так как владела Сидорчук участком больше 5 лет.

Ситуация 2: Василий Петров купил себе участок за 750 000 рублей в 2012 году, намереваясь окунуться в радости садоводства и огородничества. Но, понял, что навоз и помидоры – это не его стихия, продал участок в 2013 за 850 000. Стоимость продажи не более 1 000 000, а значит налогом не облагается.

Ситуация 3. Евгений Сидоров в апреле 2013 купил участок под строительство бизнеса за 2 500 000 рублей. Финансирования не хватило и Евгений продал его через 2 года за 3 000 000. Как считается налог: 3000000 – 1000000= 2000000, которые облагаем 13% налогом, получаем 260 000. Это и будет той суммой, с которой Евгению придется расстаться в пользу ФНС.

Как подать, с какими документами?

Вместе с декларацией в налоговую также стоит предоставить иные документы для подтверждения льготы, права на использования вычета, чеки и договоры, подтверждающие расходы.

Несомненно, все эти документы налоговый инспектор может проверить и без вас, поскольку имеет доступ к различным базам данных, однако это условие является обязательным – если нет никаких подтверждающих документов, может получиться так, что и вычета нет, а значит, произойдет перерасчет налогов в пользу увеличения.

Особенности бухгалтерского учета земельных участков

Порядок оформления операций с землей регламентируется положениями гл. 17 ГК РФ, нормами ЗК РФ и НК РФ, а также ПБУ 6/01 (утверждено приказом Минфина РФ от 30.03.2001 № 26н). Купить землю можно только на основании договора купли-продажи, составленного в письменной форме (ст. 550 ГК РФ). Нотариально заверять договор не нужно. В договоре обязательно должна быть вся информация об ограничениях или обременениях земли, а также о местонахождении и цене участка (ст. 554, 555 ГК РФ). Объектом сделки может быть только земля, прошедшая государственный кадастровый учет (ст. 37 ЗК РФ).

Право собственности на землю переходит с момента госрегистрации в Росреестре (п. 2 ст. 223 ГК РФ). Размер пошлины при госрегистрации операций с землей для юрлиц — 22 000 руб. (подп. 22 п.1 ст. 333.33 НК РФ).

Землю по правилам бухучета следует относить к основным средствам (ОС) (п. 5 ПБУ 6/01). Участок принимают к учету при соблюдении следующих условий:

- фирма будет использовать его в основной деятельности либо предоставлять в аренду;

- использование будет продолжаться дольше 12 месяцев;

- перепродажа участка не планируется — в противном случае землю нужно учесть на счете 41 (письмо Минфина РФ от 23.06.2009 № 03-05-05-01/36);

- от приобретенной земли ожидается получение дохода (п. 4 ПБУ 6/01).

При покупке земельный участок принимается к учету по первоначальной стоимости, сформированной из фактических затрат:

- оплата контрагенту за сам участок;

- стоимость информационных и консультационных услуг, например работы риелтора;

- вознаграждение посреднику;

- госпошлина и другие невозмещаемые налоги;

- иные траты, связанные с приобретением участка.

ОБРАТИТЕ ВНИМАНИЕ! Продажа земли не является объектом обложения НДС (подп. 6 п

2 ст. 146 НК РФ).

Покупка земельных участков — дорогостоящая операция, поэтому нередко компании берут для этого заем. Проценты по займу включаются в стоимость земли до тех пор, пока участок не переведут из внеоборотного актива в состав ОС (п. 7 ПБУ 15/2008, утверждено приказом Минфина РФ от 06.10.2008 № 107н).

Также компания может получить землю:

- Безвозмездно — тогда ее принимают к учету по рыночной цене, подтвержденной независимым оценщиком (письмо Минфина РФ от 28.01.2015 № 03-04-05/3074). При этом если землю подарил учредитель компании, владеющий больше чем половиной доли уставного капитала (УК) компании-получателя, то доход у получателя не возникает. В противном случае безвозмездное получение — внереализационный доход для целей обложения налогом на прибыль (подп. 11 п.1 ст. 251 НК РФ).

- По договору мены — организация примет участок в соответствии со стоимостью ценностей, переданных другой фирме взамен (п. 11 ПБУ 6/01, ст. 568 ГК РФ).

- В счет вклада в УК — по оценке, согласованной учредителями.

Землю переводят в состав ОС при ее полной готовности к эксплуатации и сформированной первоначальной стоимости. Компания может принять участок земли к учету на счете 01, не дожидаясь регистрации права собственности, — тогда он отражается на отдельном субсчете счета 01 (п. 52 Методических указаний по бухучету ОС, утверждены приказом Минфина РФ от 13.10.2003 № 91н).

Земельные участки не амортизируются ни в БУ, ни в НУ (п. 17 ПБУ 6/01, п. 2 ст. 256 НК РФ). Иной способ включения трат на покупку земли в расходы компании отсутствует (постановление Президиума ВАС РФ от 14.03.2006 № 14231/05).

Учесть расходы на покупку земельного участка можно только при его дальнейшей продаже. Тогда на дату передачи участка покупателю продавец земли отражает в учете доход от сделки, уменьшенный на стоимость приобретения участка и траты на его продажу (п. 31 ПБУ 6/01, п. 1 ст. 271, п. 1 ст. 268 НК РФ).

В особом порядке для прибыли признаются расходы на приобретение земли из гос- или муниципальной собственности, на которой находятся здания, строения или сооружения, или которая приобретается для строительства ОС, по договорам на приобретение участков, заключенным с 01.01.2007 по 31.12.2011. Такие затраты можно (подп. 1 п. 3 ст. 264.1 НК РФ):

- Равномерно признавать в течение выбранного предприятием срока (не меньше 5 лет).

- Принимать в уменьшение прибыли в отчетном (налоговом) периоде максимум 30% от налоговой базы по прибыли предшествующего налогового периода до полного признания всей суммы. При этом в бухучете возникает постоянная налоговая разница, которую мы рассмотрим ниже.

ОБРАТИТЕ ВНИМАНИЕ! Использовать землю можно только в соответствии с видом разрешенного использования, приведенным в Государственном кадастре недвижимости (п. 1 ст

263 ГК РФ).

Земельный участок является объектом обложения земельным налогом. Подробнее о порядке его уплаты читайте в этой статье.

Начисление НДС на примерах

Кстати, счет-фактура – определенная форма документа, который подтверждает, что операция по передаче товара, результата работы, предоставления услуги произошла и является оплаченной. Выдается такой счет не позднее 5 рабочих дней после передачи товара, проведения работы, перечисления аванса. Такой счет поставщик предъявляет покупателю, в нем указаны суммы без НДС, самого НДС, конечная сумма после начисления НДС.

Начисляют НДС, чтобы его в дальнейшем оплатить. Оплата налога является обязательной для лица, которое занимается предпринимательской деятельностью. Процессы его начисления и изъятия регулируются НК РФ. Это, по сути, налог на стоимость, которую добавил реализатор, но его размер зависит от суммы налоговой базы, то есть от стоимости товара. НДС исполняет фискальную функцию, то есть наполняет казну нашего государства средствами.

Сумма налога

Продавая земельный участок до истечения минимального срока владения, нужно знать, что расчет налога происходит с предоставлением на выбор налогоплательщика:

- Расходный вычет. Уменьшив доходы от продажи на ту сумму расходов, которые были затрачены на приобретение этой земли, как объекта недвижимости. Сюда же относятся расходы по процентам по кредиту, взятому на покупку земли, а также услуги риэлтора. Обязательным условием является документальное доказательство понесенных затрат. Таким правом можно воспользоваться только резидентам РФ.

- Имущественный вычет. Размер его составляет 1 млн. рублей. Используется, не превышая эту сумму в одном налоговом периоде. Это означает, что продать в одном календарном году можно несколько наделов, которыми владели и оформлены были в собственность меньше 3 лет. Но вычет будет предоставлен не более миллиона рублей. Остальная сумма будет подлежать налогообложению по ставке в 13 % для резидентов (30 % для нерезидентов).

Доход, который был получен при продаже земли, исчисляется следующим образом:

- уточняется сумма, переданная продавцу покупателем, указанная в договоре сделки;

- эта сумма уменьшается на документально подтвержденные расходы на приобретение объекта, который продан в результате этой сделки или величину имущественного вычета.

Пример расчета НДФЛ. Участок был приобретен Ивановым И.М. в 2019 году за 1,2 млн.рублей. В 2020 году он продает его за 1,5 млн.рублей. Налог можно рассчитать двумя способами и выбрать наиболее выгодный на свое усмотрение:

- С применением имущественного вычета налогооблагаемая база будет равна 1,5 млн. – 1 млн. = 500 тыс. рублей. НДФЛ = 500 тыс. руб. × 13% = 65 тыс. руб. (Этот вариант применим, когда покупатель не может предоставить документы, доказывающие покупку участка и подтвердить понесенные на это расходы.)

- Очевидно, что выгодным вариантом будет уменьшение налогооблагаемой базы на сумму расходов: 1,5 млн. – 1,2 млн. = 300 тыс. рублей. НДФЛ = 300 тыс.рублей × 13% = 39 тыс. рублей.

Если для приобретения этого участка гражданин Иванов И.М. брал кредит в банке, то к подтвержденным расходам можно прибавить проценты, которые он выплатил кредитному учреждению. Доказать их можно по справке, взятой в банке. Таким образом, налоговая база станет еще меньше на размер уплаченных процентов.

Можно ли занизить стоимость при продажи земельного участка для налоговой?

Отдельно следует сказать про случай, когда земельный участок был продан ниже кадастровой стоимости, чтобы уйти от налогообложения. В новой редакции Налогового кодекса определяются положения, когда продается любой недвижимый объект, к которым относится и земельный участок, приобретенный после наступления 2016 года.

Если земельный участок продан ниже кадастровой стоимости, то для них применяется сравнение с кадастровой оценкой на начало года, когда переход прав собственности на него зарегистрирован. В случае, когда сумма дохода от продажи окажется ниже стоимости по кадастру, то для расчета налогооблагаемой базы применяется коэффициент 0,7.

Например:

1. Гражданин Марков М. М. вступил в наследство на земельный участок в 2019 году и в этом же периоде продал его за 300 тыс. рублей. Его кадастровая стоимость значительно выше и оценена в 1500 тыс. рублей.

Базой для исчисления налога будет 1,5 млн. руб. × 0,7 = 1 050 000. рублей. Если применить имущественный вычет, то уменьшим ее на 1 млн. рублей и останется 50 тыс. рублей.

НДФЛ = 50 000 × 13% = 6500 рублей.

2. В случае, когда кадастровая стоимость этого участка оказалась меньше полутора миллионов рублей, то уменьшив ее на коэффициент 0,7, получили бы итог менее 1 млн.рублей. После имущественного вычета облагаемого НДФЛ дохода нет. Значит, гражданин Марков М.М. в результате облагаемого дохода не получил и освобожден от налога.

1,3 млн. руб. × 0,7 = 910 тыс. рублей — 1 млн. рублей = 0 (не платится налог)

При продаже участка, находящегося в долевой собственности нескольких лиц, существуют особенности:

- при продаже долей по одному договору сделки применяется имущественный вычет один раз, т.е. на всю стоимость объекта недвижимости в размере 1 млн. рублей (например, участок находится в совместной собственности у двух лиц в равных долях и продается по одному договору, тогда вычет будет предоставлен каждому по 500 тыс. рублей);

- при продаже долей по разным договорам у каждого собственника возникает право воспользоваться имущественным вычетом относительно своей доли (по каждому договору вычет составит 1 млн. рублей).

НДС при реализации права аренды земельного участка

Если компания продает свое право аренды муниципального или государственного имущества, то с такой операции ей необходимо уплатить НДС.

Подписка на новости

О применении НДС в отношении платы за право на заключение договора аренды земельных участков, находящихся в государственной или муниципальной собственности.

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо о применении налога на добавленную стоимость в отношении платы за право на заключение договора аренды земельных участков, находящихся в государственной или муниципальной собственности, и сообщает следующее. В соответствии с пп. В связи с этим арендные платежи за право пользования земельными участками налогом на добавленную стоимость не облагаются.

Что касается прав на заключение договора аренды земельных участков, находящихся в государственной или муниципальной собственности, то данные права вышеуказанными перечнями не предусмотрены. Поэтому плата за предоставление данных прав включается в налоговую базу по НДС при реализации права аренды земельного участка на добавленную стоимость в общеустановленном порядке.

В указанных случаях налог на добавленную стоимость в бюджет уплачивают арендаторы и покупатели получатели указанного имущества. При реализации прав на заключение договора аренды земельных участков, находящихся в государственной и муниципальной собственности, особенностей уплаты налога на добавленную стоимость Кодексом не установлено. Учитывая изложенное, при осуществлении вышеуказанных операций исполнительные органы государственной власти или органы местного самоуправления, по нашему мнению, должны уплачивать налог на добавленную стоимость в бюджет.

На основании вышеизложенных норм ст. При этом согласно п. Одновременно сообщаем, что направляемое мнение имеет информационно-разъяснительный характер и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме

Чтобы не пропустить ни одной важной или интересной статьи, подпишитесь на рассылку. Это бесплатно, и не займёт много времени, а вы будете в курсе полезной информации, которая НДС при реализации права аренды земельного участка Вам для работы

Воспользуйтесь самым выгодным предложением на подписку и станьте читателем уже. Путин одобрил закон о повышении НДС и страховых взносах на 2019 год.

Также рекомендуем статью: Выкуп земельного участка в собственность в Ярославле

Изменения в налоговом законодательстве с 1 января 2019 года в России. МРОТ с 1 января 2019 года в России: Производственный календарь 2019 с праздниками в выходными. Производственный календарь на 2019 год: Производственный календарь Татарстан 2019 с праздниками. Новый стандарт для бухгалтерии: Как работать с кассами по новым правилам.

Узнайте, грозят ли вам в 2018 году комиссии и проверки. За что главбух отвечает личными деньгами.

Полезный материал по теме: Земельный вопрос частная собственность на землю

О каких махинациях с онлайн-кассами уже знают налоговики. Как решить 10 главных бухгалтерских проблем. Где инспекторы сейчас ищут схемы с обналичиванием.

Установленная величина налога и особенности процесса его уплаты

- Ставка по налогу равна 13% для резидентов страны, для иностранных граждан и тех, кто более полугода провел заграницей – ставка равна 30%. Кроме того нерезиденты не могут пользоваться налоговыми вычетами. Юридические лица и индивидуальные предприниматели налоги при продаже земли будут оплачивать в соответствии со своей системой налогообложения.

- Общая сумма налогового вычета остается 1 000 000 рублей даже при продаже в один год нескольких земельных участков, она не может быть разделена на части.

- Налоговым вычетом в размере 1000 000 рублей гражданин может воспользоваться только раз в год.

- При использовании способа уменьшения налогооблагаемой базы за счет расходов необходимо подготовить документы, которые будут подтверждать их существование (договор о купле и продажи участка, расписка о передаче денежных средств, акты приемки-передачи, платежные документы, подтверждающие оплату).

- Наличие или отсутствие постоянного дохода для получения вычета в данном случае не имеет значения.

- Налог уплачивается по месту постоянной регистрации в отделении ИФНС.

Ситуации, когда собственник может не платить налог:

- Участок с расположенной на нем единственной постройкой продается для покупки другой жилплощади.

- Стоимость сделки меньше той суммы, по которой была приобретена земля.

Чтобы получить освобождение от уплаты налога на основании продажи по пониженной цене, владельцу нужно предоставить в налоговую инспекцию договор купли-продажи.

- Он формирует цену на объект и уточняет кадастровую стоимость объекта;

- В качестве облагаемой налогом базы берётся величина полученного от сделки дохода;

- После этого кадастровая стоимость умножается на фиксированный коэффициент 0,7. Полученное значение требуется сравнить с налогооблагаемой базой;

- Согласно внесённым в НК изменениям, стоимость участка не может быть установлена на уровне ниже нежели 70% от действующей кадастровой стоимости. Например, если цена участка 2,5 миллиона рублей, минимальная налогооблагаемая база в этом случае будет равняться 1,75 млн. (2,5 * 0,7).

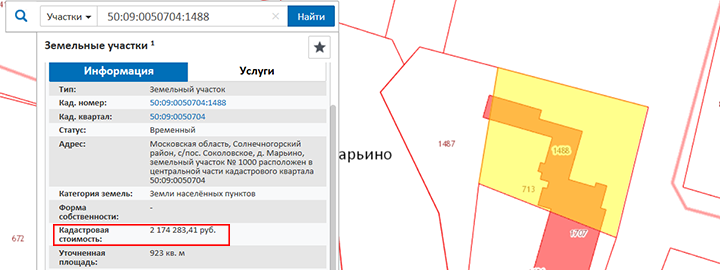

Узнать действующую кадастровую стоимость можно из кадастрового паспорта. До 2016 года значение имела не она, а только сумма полученного в результате сделки дохода.

Пример. Юрий Иванович решил продать имеющийся у него в собственности участок по причине переезда. В собственности земля была всего полтора года. На основании вписанной в паспорт участка информации кадастровая цена объекта равна 6 миллионов рублей. Если умножить эту сумму на коэффициент 0,7, получаем 4 миллиона 200 тысяч – такова минимальная сумма, за которую Юрий сможет продать землю.

Резидентом страны считаетсялицо, которое 184 из 365 дней в году провело на территории РФ. Все лица, которые проживают в стране меньше этого срока, пусть даже 183 дня из требуемых 184, резидентами не считаются.

Поэтому для них применяется повышенная ставка налога в размере 30%.

- Определить период владения землёй;

- Уточнить кадастровую стоимость предмета сделки;

- Используя формулу, высчитать сумму налога по установленной ставки;

- Оплатить её в налоговой, получив на руки квитанцию о совершении операции.

Чтобы заполнить декларацию, необходимо лично посетить Федеральную налоговую службу, захватив с собой оригинал и копию договора купли-продажи. При себе обязательно иметь паспорт и документы, доказывающие, что ранее участок находился в собственности продавца.Дальше обязанность продавца – подать налоговую декларацию.

Сделать это можно не только путём личного визита в офис, но и отправив заполненную декларацию через портал Госуслуг, что значительно экономит время. Бланк 3-НДФЛ удобней всего взять непосредственно у налогового инспектора, заполнить его можно под контролем уполномоченного органа. Это позволит избежать вероятных ошибок.

Если в декларации нет неточностей и пакет документов полный, все эти данные передаются на проверку налоговому инспектору.К документам в обязательном порядке следует прикрепить квитанцию об оплате налога. Допускается погашение на большую сумму, нежели требовалось – так часто делают налогоплательщики для перестраховки. В таком случае нужно всего лишь написать заявление с просьбой вернуть лишнюю сумму и направить его начальнику ФНС.

А что говорят налоговики?

Практическое применение норм п.п. 197.1.21 НКУ налоговики разъясняли в письмах ГНСУ от 15.06.12 г. № 10075/6/15-3415-26, ГФСУ от 06.10.16 г. № 21767/6/99-99-15-03-02-15, ГУ ГФС в Ровенской обл. от 26.08.16 г. № 2046/10/17-00-12-01-07). Они настаивают на том, что необходимо учитывать порядок отражения в учете объектов недвижимости и земельных участков, на которых они находятся.

Так, если осуществляется поставка (продажа, передача) земельного участка, который находится под объектом недвижимости, как отдельного объекта, то такая операция освобождается от обложения НДС.

В случае если осуществляется поставка (продажа, передача) объекта недвижимости вместе с землей, которая находится под таким объектом и учитывается в общей стоимости объекта недвижимости (включается в его стоимость), то такие операции подлежат обложению НДС на общих основаниях.

При этом количество заключенных договоров (один общий или два отдельных) никакого значения не имеет.

То есть, если в договоре:

• отдельно выделить стоимость земельного участка — можно смело применять НДС-льготу. И не забудьте при этом указать, что стоимость такого участка указана без НДС;

• земельный участок не будет иметь обособленной стоимости — есть все шансы, что контролеры будут настаивать на обложении операции по его продаже НДС на общих основаниях.

В последнем случае объект недвижимости и земля под ним будут рассматриваться как единое целое. А значит, продавцу придется начислить НДС-обязательства по ставке НДС 20 % на всю сумму договора (если, конечно, речь идет не о второй и последующих поставках жилья — п.п. 197.1.14 НКУ*).

* Такие операции тоже освобождаются от обложения НДС.

Датой возникновения налоговых обязательств (НО) будет дата первого события: либо дата составления акта приема-передачи объекта недвижимости и земельного участка, либо дата получения предоплаты от покупателя.

Соответственно, в этот день поставщик должен выписать налоговую накладную (НН) в общем порядке и зарегистрировать ее в ЕРНН.