Можно ли делать перепланировку в ипотечной квартире?

Содержание:

- Когда могут отказать

- Как узаконить?

- Согласие банка на перепланировку квартиры

- Как узаконить перепланировку пошагово

- Какие перепланировки нужно согласовывать в суде?

- Процедура оформления перепланировки

- Как сделать перепланировку в ипотечной квартире

- Необходимые документы для узаконивания переноса стен

- Чем грозит покупка квартиры с неузаконенной перпланировкой

- Что можно и что нельзя перестраивать в ипотечной квартире

- Какие виды перепланировки недопустимы

- Виды перепланировок

- Заключение

Когда могут отказать

Банк может отказать в переоборудовании ипотечной квартиры, если в договоре прямо указан запрет на такие действия. Во всех остальных случаях решение принимается индивидуально.

Жилищная инспекция дает отрицательный ответ по следующим причинам:

- Заявитель представил неполный комплект документов.

- План перепланировки не соответствует техническим требованиям.

- Обращение гражданина в неуполномоченный орган.

Если жилинспекцией было принято отрицательное решение, оно оформляется письменно и направляется заявителю в течение трех дней после принятия. Документ должен содержать причины отказа со ссылкой на законодательство.

Как узаконить?

Как узаконить перепланировку в ипотечной квартире? С банками шутки плохи, без соблюдения особого порядка действий узаконить перепланировку не выйдет, хотя общие правила те же.

С чего начать, куда обратиться?

Начинать перепланировку квартиры в ипотеке следует с очередного скрупулезного прочтения ипотечного договора, на предмет выявления в нем пунктов о применении санкций по поводу переделки недвижимости.

Важно до начала всей операции знать, что для старта оформления перепланировки нужны такие условия:

- после заключения договора с банком прошло не менее 1 года;

- у заемщика есть на руках свидетельство о праве собственности.

Теперь пришло время составить эскиз.

С подготовленным эскизом и заявлением на согласование перепланировки нужно обратиться в БТИ.

Здесь посмотрят эскиз, поднимут документацию по жилому дому, в котором расположен объект недвижимости, купленный в кредит, и подготовят ответ в письменном виде, а также предоставят поэтажные планы дома.

Маломасштабные перемены могут не повлечь никаких дальнейших шагов, кроме проведения ремонтных работ по эскизу собственника с последующим оформлением нового техпаспорта.

В этом случае, получив положительный ответ от БТИ, есть возможность направиться в банк и страховую компанию с письменной просьбой разрешить немного изменить облик семейного очага. Их согласие дает зеленый свет для продолжения узаконивания будущей перепланировки.

Если изменения в квартире серьезные и нуждаются в проработке специалистами, то нужно проектной фирме, имеющей лицензию и СРО, заказать проект и получить согласования от заинтересованных служб, в зависимости от вида перекройки площади жилища.

Это могут быть МЧС, газовая служба, сан. станция, теплосеть и пр. Последняя инстанция оформления серьезных переделок квартиры – Жилищная инспекция.

Подача документов

Какие документы необходимы? Перечень бумаг для Жил. инспекции включает такие документы:

- заявление;

- проект;

- все согласования – от БТИ, МЧС, банка и пр.;

- технический паспорт – такой же, как и находящийся в пакете документов финансирующего банка;

- свидетельство о праве собственности;

- паспорт заявителя (копия);

- письменное одобрение всех членов семьи.

Нужно все бумаги аккуратно сложить, перечень прилагаемых документов перечислить прямо на заявлении.

Документы подаются в единое окно Жилищной инспекции или МФЦ. Здесь проверят комплектность бумаг, заявление зарегистрируют.

Сроки оформления, стоимость и результат

Сроки оформления составляют период не более 45 дней.

Госпошлина платится при оформлении технического паспорта и составляет сумму в 900 руб. Стоимость же всех затрат на оформление документации может выражаться в сумме от 50-ти до 100 тыс. руб.

Какие документы выдаются после оформления? По окончании изучения ситуации, выяснения всех основных моментов перепланировки специалистами Жилищной инспекции подготавливается ответ.

Он может быть положительным – в этом случае результат имеет вид разрешения на осуществление перепланировки, а может быть и отрицательным.

В каком случае могут отказать?

Отказ может последовать, если:

- предстоящие работы угрожают несущей способности каркаса здания (затрагиваются междуэтажные перекрытия или несущие стены, диафрагмы жесткости);

- перекрываются вентиляционные каналы;

- объединяются квартиры, принадлежащие разным собственникам;

- заинтересованные службы не дали согласия;

- нарушается звукоизоляция полов;

- правление управляющей компании категорически возражает, и т.п.

Причин может быть множество, а законодательно отказ регулируется ст. 27 ЖК РФ.

Согласие банка на перепланировку квартиры

Если квартира находится в ипотечном кредите, то при согласовании перепланировки, необходимо получить согласие банка.

В 99% случаев в ипотечном договоре есть пункт, в котором прописано что-то вроде того, что собственник при проведении перепланировки обязан уведомить банк, получить от него согласие и т.д.

Очень редко бывает, что в ипотечном договоре прописано, что собственник имеет право проводить перепланировку квартиры, не уведомляя банк, при условии, что она будет согласована в установленном порядке и не будет нарушать никаких норм. Поэтому следует ориентироваться на большинство.

Когда сдаются документы на рассмотрение в Жилищную инспекцию, действующим законодательством предусмотрено, что необходимо получить дополнительное письмо от залогодержателя (банка).

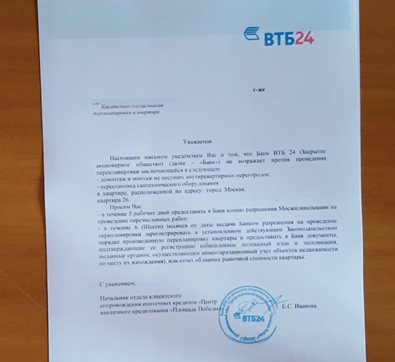

Вот пример согласия банка ВТБ24.

Обычно текст в этом согласии стандартный, он разный, но в основном общий смысл один: что банк дает согласие на перепланировку при условии, что она не будет нарушать каких-либо действующих норм и правил, не уменьшится ликвидная стоимость квартиры и т.д.

Общий смысл такой, что не должно стать хуже. Причем единой формы согласия нет: даже в разных отделениях одного и того же банка бывает, что требования о получении этого письма совершенно различны.

Выше представлено согласие ВТБ24.

Вот согласие «Сосьете Женераль Восток».

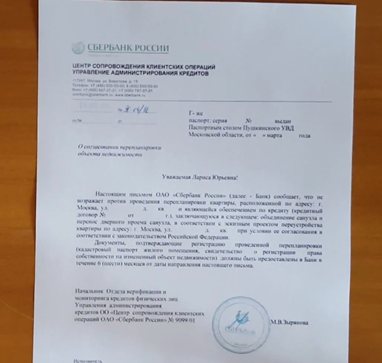

Вот документ от Сбербанка России.

Даже в отделениях Сбербанка требования разные, не говоря о коммерческих банках.

При походе в банк, собственник подает заявку (банк предпочитает работать с собственниками, а не с доверенными лицами), и там без проволочек выдают в течение 1-2 дней письмо, что банк согласен на проводимую перепланировку, если она не ухудшит условий проживания.

В каких-то банках могут потребовать проект перепланировки. Поэтому можно разработать такой проект специально для банка: там его смотрят, оценивают по своим критериям и выдают согласие, в котором есть не просто общая фраза, что можно делать все, что не нарушает законодательство, а прописаны конкретные мероприятия – то, что было подано в проекте. Их просто переписывают из предоставленной пояснительной записки к проекту.

Сроки – от 1-2 дней до месяца, в различных банках рассматривают по-разному. Какие-то банки могут потребовать больший объем проектной документации, какие-то – меньший.

Все индивидуально, и может зависеть даже не от отделения, а от сотрудника, который в этом отделении отвечает за выдачу разрешения.

Как узаконить перепланировку квартиры?

О последствиях неузаконенной перепланировки читайте тут.

Далее процесс согласования ничем не отличается от стандартного процесса. Только в комплект документов, который сдается в Жилищную инспекцию для рассмотрения через , вкладывается письмо, что банк не против перепланировки.

Обычно по завершении процесса дается срок 3-6 месяцев, по истечении которого банк просит представить документы БТИ в черных линиях с новой планировкой квартиры. Банк должен убедиться, что ремонт был проведен в соответствии с выданным согласием.

Отказы встречаются крайне редко и обычно связаны с неизвестными мелкими банками. Ипотечных квартир много, и сложностей с получением согласия банка обычно нет.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, Или позвоните нам по телефонам:

+7 Москва, Московская область

+7 Санкт-Петербург, Ленинградская область

8 Федеральный номер (звонок бесплатный для всех регионов России)!

Была ли Запись полезна? Нет 2 из 2 читателей считают Запись полезной.

Как узаконить перепланировку пошагово

Переустройство жилья предполагает прохождение бюрократических процедур.

Чтобы ничего не забыть, действовать нужно пошагово:

- Изучить условия кредитного договора. Если включен пункт, запрещающий переустройство, то ничего делать нельзя. Изменить договор можно, если подписать к нему дополнительное соглашение.

- Составить план изменений.

Самым простым вариантом является переустройство по эскизу. Не придется заказывать проектную документацию для таких изменений.

- Более сложный вид изменений – это проектная перепланировка. Действия подразумевают изменения конструкции полов или объединение санузла.

- Усложненное переустройство подразумевает перенос несущих конструкций дома. Такие изменения крайне сложно будет согласовать, как с кредиторами, так и жилищными организациями.

- Утвердить план работ у сотрудников БТИ.

- Заказать оценку недвижимости. После ремонта стоимость жилья изменяется, поэтому нужно получить отчет оценщиков.

- Заручиться одобрением финансового учреждения. Создаются специальные отделы в банках, чтобы помочь клиентам решить все вопросы, связанные с переустройством. Банковские служащие проконсультируют, какие можно вносить изменения, а какие нет.

- Провести работы, а затем оформить изменения.

Оформляется документация через бюро технической инвентаризации. С полученными документами следует обратиться к банковским служащим. Все изменения прикладывают к личному делу.

На этом бюрократические процедуры не заканчиваются. Необходимо уведомить об изменениях страховщика.

Страхование залогового имущества является обязательным условием. Страховка выдается на один объект, а в дальнейшем меняется недвижимость, корректируется площадь. Поэтому придется снова провести оценку имущества, после чего уже выдается новая страховка. За рассмотрение документации вводятся дополнительные комиссии. Затраты составят от двух до пяти тысяч рублей.

Финансовое учреждение также берет плату за рассмотрение заявки. Цена за услугу составляет от 2 до 3 тыс. рублей.

Какие перепланировки нужно согласовывать в суде?

В некоторых случаях перепланировка ипотечной квартиры от Сбербанка требует составления искового заявления. К таким изменениям планировки помещения относится:

- Увеличение проёмов в несущих стенах крупнопанельных домов;

- Соединение «карманов» смежных жилых помещений, расположенных на одном этаже;

- Пристройка балконов;

- Закрытие пространства под лоджией первого этажа при помощи капитальных конструкций;

- Разрушение оконного блока и подоконной конструкции, относящейся к наружной стене;

- Расширение туалета и ванной комнаты за счёт пространства помещений, расположенных на нижнем этаже (данная норма не касается квартир, которые расположены над подвальными помещениями);

- Создание комнат, не имеющих естественного освещения;

- Модификация вентиляционных шахт и проходов (данную перепланировку могут производить только жильцы, живущие на первом этаже);

- Соединение туалета и жилой комнаты (допускается создание прохода, соединяющего ванную и нежилое помещение).

Рассмотрение искового заявления может занять несколько месяцев. Капитальные строительные работы должны быть одобрены МЧС, СЭС, пожарными и прочими государственными структурами. Некоторые перепланировки нельзя вывести в область правового поля ни при каких условиях. Речь идёт о сносе элементов фасада дома, изменении размеров санузла, выносе батарей на балкон. Перепланировке не может быть подвержена конструкция, соединяющая кухню с другими комнатами (норма актуальна для комнат, в которых установлена газовая плита или колонка).

Процедура оформления перепланировки

Итак, можно ли сделать перепланировку в ипотечной квартире? Процедура осуществления законной перепланировки в ипотечной квартире включает в себя следующие этапы:

- составление проекта перепланировки, преимущественно профессиональными архитекторами;

- получение согласия банка на осуществление перепланировки;

- подача заявления и необходимых документов в жилищную инспекцию;

- получение разрешения и производство строительных работ;

- оформление новой планировки в БТИ;

- приведение в соответствие сведений в БТИ и кадастровой службе.

Куда обратится

По общему правилу, такими вопросами занимаются органы местной власти. Но из-за того, что квартира находится в ипотеке, собственникам квартиры придется обратиться в следующие учреждения:

- в страховую компанию, осуществлявшую страховку квартиры при оформлении ипотеки;

- в частную архитектурную службу для разработки проекта перепланировки;

- в оценочную компанию для установления стоимости квартиры после внесения изменений;

- в банк, чтобы получить согласие на перепланировку;

- в местную администрацию, для согласования проекта перепланировки и получения разрешения для ведения строительных работ;

- в БТИ для приведения измененного плана в соответствие с технической документацией;

- в кадастровую службу для внесения изменений в кадастровые данные квартиры, в том числе и касательно стоимости квартиры.

Тем самым перепланировка квартиры в ипотеке представляется довольно хлопотным мероприятием, требующим не только много времени, но и определенных расходов.

Ведь услуги частных специалистов всегда стоят не дешево.

Перечень необходимых документов

Собственникам ипотечной квартиры для получения разрешения государственного органа понадобятся следующие документы:

- проект перепланировки;

- согласие всех собственников и банка;

- правоустанавливающий на квартиру документ;

- план технической экспликации квартиры из БТИ;

- поэтажный план дома из жилищной организации.

Сроки оформления

Сразу нужно отметить, что при перепланировке собственники тратят больше времени на оформление разрешительных документов, нежели на осуществление строительных работ. Сама стройка или ремонт могут занять от силы 2-3 месяца. А вот оформление требует гораздо больше времени:

- Беготня до начала строительных работ может занять от 3 до 6 месяцев и то не факт, что дело обернется успехом. Порядка 60 % лиц получают отказ.

- После осуществления строительных работ придется побегать еще как минимум 2 месяца: месяц для внесения изменений в техническую документацию в БТИ, месяц – для кадастра.

Таким образом, начиная перепланировку смело можно рассчитывать на год хлопот. Сразу стоит отметить, что в зависимости от характеристик перепланировки стоимость квартиры может сильно подняться или упасть. Так что осуществление законной перепланировки в первую очередь преследует интересы самих собственников.

Стоимость

Кроме того, что на перепланировку уходит много времени, сразу нужно понять, что это сугубо расходное мероприятие. Не говоря о расходах на строительную работу, а о чисто документации, стоит отметить некоторые следующие траты собственников квартиры:

- расходы на заказ проекта перепланировки – порядка 15-20 тысяч рублей;

- стоимость частной оценки – порядка 3-5 тысяч рублей;

- перестрахование – в зависимости от отношения страховщика в пределах 25-30 тысяч рублей.

Кроме того, нужно учитывать транспортные и корреспондентские расходы. Как показывает практика, беготня на оформление перепланировки обходится в 60-90 тысяч рублей. Поэтому многие решаются сделать перепланировку без согласия третьих лиц, в том числе госорганов. Ведь узаконивать изменение плана через суд обойдется гораздо дешевле.

Почему могут отказать в перепланировке

Общим правилом отказа в перепланировке является несоответствие нового плана квартиры требованиям строительных норм. Но, говоря конкретно, стоит отметить следующие основные причины, по которым в перепланировке может быть отказано:

- изменяются несущие конструкции;

- перепланировка создает угрозу для жизни людей;

- осуществляется изменение плана квартиры, находящейся на нижних этажах панельного дома;

- проект плана составлен не аккредитованным специалистом и т.д.

То есть, в основном причиной отказа может послужить потенциальная опасность перепланировки всей конструкции здания. К примеру, в оборудовании проема может быть отказано, если точно такой же проем имеется на квартире сверху или снизу. Ведь это заметно снижает устойчивость всего здания.

Так что составление плана перепланировки лучше доверить профессионалам, не только потому, что так будет легче оформиться, но и потому, что так будет безопаснее

Как сделать перепланировку в ипотечной квартире

Переустройство залоговой недвижимости необходимо производить с тщательным соблюдением действующих требований законодательства. Нарушение каких-либо условий грозит аннулированием кредитного договора и требованием досрочно погасить ипотеку. Если у заемщика не окажется средств для выплаты всей суммы кредита, банк сможет принудительно продать квартиру и направить вырученные средства в счет погашения задолженности.

Чтобы избежать неприятных последствий рекомендуется следовать определенному алгоритму действий.

Изучение кредитного договора

Ипотечный договор — основной документ, регулирующий взаимоотношения сторон сделки. Он может содержать в себе пункт, запрещающий производить любые изменения конструкции залоговой недвижимости. В таком случае заемщик не сможет согласовать перепланировку с банком, и все произведенные изменения будут признаны незаконными.

Если такого пункта в кредитном договоре нет, заемщик может попытаться получить разрешение банка. Многие крупные банки (такие как Сбербанк или ВТБ) не препятствуют изменению планировки ипотечных квартир.

Подготовка эскиза будущих изменений

Для согласования перепланировки потребуется предоставить кредитору проект или эскиз новой планировки помещения.

Эскиз готовится, если планируемый ремонт не требует значительных изменений конструкции квартиры. Например:

- Остекление балкона или лоджии, если в результате их площадь не изменится;

- Разделение или совмещение санузла;

- Перенос установленного оборудования в пределах одной комнаты;

- Демонтаж встроенной мебели или оборудования.

В случае если планируется провести перепланировку, которая потребует существенных изменений, необходимо составлять план квартиры после ремонта. Он потребуется при проведении следующих видов работ:

- Увеличение жилой площади за счет кухни, балконов или лоджий;

- Перенос санузла и/или увеличение его площади за счет нежилых помещений;

- Демонтаж ненесущих межкомнатных перегородок или устройство в них арок.

Для грамотного составления эскизов или планов рекомендуется обратиться к специалистам.

Получение согласия от кредитора

Для согласования проведения перепланировки заемщик должен отвечать следующим требованиям:

- Отсутствие просрочек по ежемесячным платежам;

- Срок действия ипотечного договора составляет не менее полугода.

Перед посещением банка потребуется обратиться в страховую компанию. Кредитор не выдаст разрешения, пока страховщик не возьмет на себя риски, связанные с проведением перепланировки.

Кредитору потребуется предоставить разрешение страховой компании вместе с заявлением на согласование изменений конструкций помещения.

Банк может обязать заемщика произвести новую оценку квартиры после проведения ремонта.

Посещение жилищной инспекции

После того как разрешение на проведение перепланировки согласовано с кредитором необходимо обратиться в жилищную инспекцию с полным комплектом документов для получения разрешения на осуществление ремонтных работ.

Для получения решения жилищной инспекции потребуется предъявить следующий комплект документов:

- Эскиз или проект ремонтных работ.

- Заявление.

- Документы о праве собственности на квартиру.

- Техпаспорт жилплощади.

- Согласие банка.

- Согласие всех жильцов квартиры.

Решение принимается в течение полутора месяцев после подачи документов.

Регистрация в БТИ

После окончания ремонта необходимо обратиться в БТИ за оформлением нового техпаспорта на квартиру. Для этого потребуется предоставить тот же пакет документов, который подавался для получения разрешения.

Необходимые документы для узаконивания переноса стен

g class=»wp-image-143 alignright» src=»https://v-ipoteke.ru/wp-content/uploads/2019/12/Ipoteka-foto.jpg» alt=»» width=»304″ height=»225″ srcset=»https://v-ipoteke.ru/wp-content/uploads/2019/12/Ipoteka-foto.jpg 640w, https://v-ipoteke.ru/wp-content/uploads/2019/12/Ipoteka-foto-300×221.jpg 300w» sizes=»(max-width: 304px) 100vw, 304px»>Чтобы перепланировку квартиры в ипотеке согласовали, необходимо подготовить пакет документов. Причём бумаги необходимо собрать отдельно для банка, жилищной инспекции, Росреестра и БТИ. Согласование ремонта начинают с обращения в финансовую организацию. Если разрешение банка не получено, жилищная инспекция может отказать в выдаче заключения. Чтобы банк одобрил перепланировку ипотечной квартиры, необходимо предоставить:

- заполненное заявление;

- проект или эскиз перепланировки;

- результаты оценки, подтверждающие, что стоимость помещения не будет уменьшена;

- удостоверение личности основного заемщика.

Список бумаг может меняться в зависимости от финансовой организации. Прежде, чем приступать к сбору документов, необходимо обратиться в банк и получить предварительную консультацию.

Когда финансовая организация дала разрешение, необходимо обратиться в жилищную инспекцию. В организацию предстоит предоставить:

- заполненное заявление;

- эскиз или проект перепланировки;

- удостоверение личности;

- правоустанавливающую документацию на недвижимость;

- технические бумаги;

- согласие банка на проведение перепланировки;

- согласие совершеннолетних жильцов на внесение изменений в помещении.

Жилищная инспекция проанализирует бумаги и проведет проверку. После этого гражданину предоставят заключение. Если в нём указано, что выполненные работы не нарушают нормы законодательства, предстоит посетить в БТИ и переоформить техпаспорт. Сотрудникам организации предстоит предоставить тот же список, который ранее подавался в жилищную инспекцию, а также включить в перечень полученное заключение.

Когда техпаспорт оформлен, его нужно зафиксировать в Росреестре. В уполномоченный орган предоставляют:

- заполненное заявление;

- удостоверение личности;

- новые технические документы на квартиру;

- заключение жилищной инспекции;

- согласие финансовой организации.

Чем грозит покупка квартиры с неузаконенной перпланировкой

Главная ⇶ Жилищное право ⇶ Покупка квартиры Спросить у юриста быстрее.

Это бесплатно!В прошлом сам термин «перепланировка» звучал как нечто запретное, но и заманчивое. Типовые квартиры с их унылым единообразием и бросающимися в глаза недостатками надоели всем.

Большинство владельцев внесли какие-либо изменения, или хотели бы это сделать, но беготня по инстанциям и необходимость собирать кучу справок становились серьезным препятствием. Чаще всего люди просто делали ремонт, не ставя в известность соответствующие организации, что делало продажу такого жилья крайне затруднительным или вовсе невозможным событием.

С недавнего времени покупка квартиры с неузаконенной перепланировкой стала доступным действием, но необходимость легализации внесенных изменений осталась.

Что можно и что нельзя перестраивать в ипотечной квартире

Перепланировка может быть разной. Некоторые изменения можно проводить без согласования, другие должны быть узаконены в обязательном порядке, а есть виды работ, на проведение которых наложен категорический запрет.

Какие виды работ не требуют согласования

Заемщик имеет право самостоятельно проводить следующие изменения:

- ремонтные работы, в том числе с заменой покрытий стен, полов и потолков;

- снос или установку встроенных антресолей и шкафов, если они не образуют отдельных помещений;

- замену инженерного оборудования на аналогичное;

- перестановку электрических плит в пределах помещения кухни;

- установку на фасадах зданий наружных технических средств, включая антенны и кондиционеры;

- проводить замену дверей и их конструкций без изменения внешних габаритов помещений;

- менять материалы внешних конструкций балконов и лоджий;

- переносить батареи и газовые приборы, если это не требует прокладки дополнительных газовых труб.

Какие изменения нужно согласовывать

Изменения, которые подлежат обязательному согласованию:

- объединение туалета и ванной, а также увеличение их площади за счет коридора или кухни;

- разделение санузла;

- перенос дверных проемов в стенах;

- перенос стен с изменением конфигурации комнат;

- объединение комнаты с коридором или его частью;

- строительство перегородок, которые образуют отдельные помещения.

Какие работы проводить запрещено

Не может быть согласована перепланировка, нарушающая требования строительных, санитарно-гигиенических, эксплуатационных норм и правил пожарной безопасности для многоквартирных домов, а также ухудшающая условия эксплуатации дома и проживания соседей. Список работ, которые нельзя проводить в многоквартирном доме:

- уменьшение сечения каналов естественной вентиляции и демонтаж вентиляционных коробов;

- замена легких перегородок на стены из тяжелых материалов, увеличивающих нагрузки на несущие конструкции;

- перенос батарей на лоджии и балконы;

- подключение системы обогрева пола к горячему водоснабжению или отоплению;

- создание проемов и ниш в несущих конструкциях;

- прокладка проводки в горизонтальных швах стеновых панелей и плитах перекрытий;

- обустройство погреба в подвале;

- самостоятельное строительство лоджий и балконов;

- перепланировка чердака или технического этажа, относящихся к общему имуществу собственников помещений в многоквартирном доме;

- объединение с жилой комнатой кухни, если в ней проложены газовые трубы;

- объединение лоджий и балконов с внутренними помещениями;

- изменение формы оконных и дверных проемов во внешних конструкциях;

- пристрой дополнительных помещений;

- увеличение площади помещения за счет строительства мансард и изменения уклонов крыши;

- устройство более одной антресоли в помещении;

- перенос кухни или санузла так, чтобы они располагались над жилыми комнатами соседей.

Какие виды перепланировки недопустимы

Не все модификации считаются законными. В запрещенный перечень входит:

- Частичный и полный демонтаж стеновых конструкций в панельных домах, относящихся к несущим.

- Пробивание проема в кирпичном здании без предварительного усиления и проведения документального оформления.

- Монтаж теплого пола, запитанного от сетей общедомового типа.

- Перемещение стояков канализации, ВДГО, газоснабжения и отопления.

- Перенос кухонь и санузлов в части квартиры, находящиеся над соседскими жилыми помещениями.

- Объединение кухни с жилой комнатой при наличии газовой плиты в однокомнатном объекте.

- Снос стены, разделяющей балкон и комнату с последующим переносом радиатора отопления на лоджию. Исключение составляет удаление подоконника и его опоры. Вместо этого устанавливаются раздвижные двери. Перемещать батарею нельзя.

- Уменьшение площади комнат, если в результате получится помещение меньше 9 м², либо его ширина будет меньше 2,25 метра.

Запрещается также заваривать противопожарные люки, расположенные на лоджии. Демонтировать каналы вентиляции допускается лишь если квартира находится на первом этаже.

Остались вопросы? Задайте их БЕСПЛАТНО нашему юристу!

Виды перепланировок

Перепланировка жилого помещения предполагает изменение конфигурации всей квартиры. Проведение этой процедуры подразумевает, что изменения будут вноситься в общую техническую документацию.

Важно! Перепланировкой считаются изменения квартиры, связанные с ее техническими характеристиками. Об этом говорится в ст. 25 ЖК РФ

Для жителей Москвы и Московской области также следует ориентироваться на Постановление Правительства Москвы № 508-ПП. Если проводится обычный косметический ремонт, в ходе которого площади комнат не меняются, то о перепланировке не идет речи.

В зависимости от того, требуется ли получать юридическое одобрение на ремонтные работы, выделяются следующие виды перепланировок:

- Изменения, для которых требуется получить разрешение в рамках федерального законодательства. Например, увеличить площадь комнаты за счет иных помещений.

- Изменения, не требующие получения согласия. К ним относится косметический ремонт помещения.

- Изменения, которые требуют внесения в техпаспорт квартиры, но не являются сложными. Например, можно объединить ванную комнату с санузлом или изменить их площадь.

- Изменения, вносимые в рамках разработки типового проекта. Они требуют замены технологического паспорта жилья.

Перепланировка квартиры в ипотеке является достаточно сложной процедурой, поэтому многие банки неохотно дают согласие. Это связано с тем, что из-за производимых ремонтных работ возрастают риски финансовой организации, одобрившей ипотеку заемщику. Нелегально производимые ремонтные работы способны привести к обрушению стен, в результате чего дом будет признан аварийным. Для банка такой исход событий означает потерю денег, поскольку взыскать их с заемщика будет затруднительно.

Важно! В случае незаконного проведения планировки в ипотечной квартире банк может применить различные меры: крупный штраф, обязательство привести ипотечное жилье в первоначальный вид, узаконить новую планировку в срочном порядке. В особо конфликтной ситуации возможно расторжение договора ипотеки и требование досрочного погашения кредита

В таком случае нерадивый заемщик может потерять квартиру.

Разрешение на перепланировку жилья, находящегося в ипотеке, выдается только после того, как БТИ исследует план предполагаемых изменений. На основании заключения, выданного этой организацией, возможно оценить риски по представленному проекту.

Без составления проекта и уведомления банка заемщику доступно проведение ограниченного количества ремонтных работ в жилье, находящемся в ипотеке. Самостоятельно разрешается проводить следующие изменения:

- отделочные работы внутри помещения, приводящие к изменению его внешнего вида: покраска стен, поклейка обоев, замена покрытия пола, штукатурные работы;

- замена изделий, которые пришли в негодность: окон, дверей, встроенной техники, мебели;

- замена сантехники: раковин, унитазов, ванн;

- замена ванны душевой кабиной;

- проведение электротехнических работ: перенос розеток, выключателей и т. д.

Недопустимые перепланировки

Существуют изменения, которые запрещены, поскольку не соответствуют санитарным и строительным нормам. Банк или контролирующие организации не разрешат вам сделать следующие перепланировки в недвижимости, находящейся в ипотеке:

- остеклить балкон или лоджию, оборудованные пожарным выходом (лестницей). Также запрещается монтаж выносных конструкций для увеличения площади балкона;

- монтировать камины в панельных домах;

- объединять жилые комнаты с кухней, оснащенной газовым оборудованием;

- располагать санузел над жилыми помещениями соседей снизу;

- устанавливать дополнительное сантехническое оборудование;

- переносить радиатор отопления на балкон или лоджию;

- монтировать теплый пол на балконе за счет общедомовых коммуникаций;

- объединяя лоджию с комнатой, сносить несущие перегородки и подоконный блок.

Важно! Заемщик вправе свободно объединять жилые комнаты или разделять их, делать санузел совмещенным, увеличивать гардеробные комнаты и прихожие за счет территории жилых помещений, а также располагать санузел над нежилыми помещениями или прихожими.

Заключение

Перепланировка квартиры, находящейся в ипотеке, не согласованная официально, является незаконной и наказывается крупными штрафами. Кроме того, при отсутствии предварительного согласования с банком возможно возникновение конфликтной ситуации, последствия которой для заемщика будут весьма неприятными. Финансовая организация, помимо денежного штрафа, имеет право потребовать восстановления первоначального состояния ипотечной квартиры. Кроме того, банк может обязать заемщика досрочно погасить задолженность в полном объеме, либо расторгнуть договор ипотеки в одностороннем порядке.