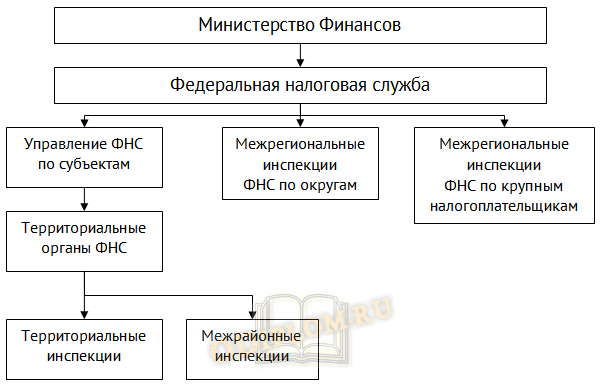

Деятельность фнс россии

Содержание:

- Рост страховых взносов ИП за себя

- Минусы контроля за расходами граждан

- Сервис учета расходов «Мои чеки онлайн»

- Аннулирование отчетности

- Дополнительные меры поддержки для организаций и ИП в наиболее пострадавших отраслях

- МЕРЫ ПОДДЕРЖКИ ДЛЯ ОРГАНИЗАЦИЙ И ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ

- ФНС начала контроль расходов граждан

- Освобождение от налогов и взносов за II квартал 2020 года

- Единый налог на вмененный доход (ЕНВД)

- От каких платежей за II квартал освободят

- Изменения налогового законодательства по страховым взносам

Рост страховых взносов ИП за себя

Начнём с обязательных взносов ИП за себя, потому что это относится ко всем предпринимателям без исключения. Налоговый кодекс уже не привязывает минимальную сумму взносов к МРОТ, а устанавливает её в фиксированном размере на несколько лет вперед.

За 2020 год каждый ИП должен перечислить:

- на обязательное пенсионное страхование – 32 448 рублей;

- на обязательное медицинское страхование – 8 426 рублей.

Всего получается 40 874 рублей, что на 4 636 рублей больше, чем в предыдущем году. Кроме того, Минфин уже разработал законопроект, где установил такие размеры обязательных взносов на следующие годы.

| Год | Пенсионное страхование | Медицинское страхование | Всего |

|---|---|---|---|

| 2021 | 36 455 | 8 763 | 45 218 |

| 2022 | 40 433 | 9 114 | 49 547 |

| 2023 | 43 057 | 9 479 | 52 536 |

| 2024 | 45 907 | 9 858 | 55 765 |

Что касается дополнительного взноса в 1% от суммы годового дохода, превышающего 300 000 рублей, то правила его расчёта пока не изменились. Они установлены статьёй 430 НК РФ, и согласно этим нормам базой для расчёта дополнительного взноса является:

- на ЕНВД – вменённый доход, рассчитанный по формуле ФП * БД * К1 * К2;

- на ПСН – потенциально возможный годовой доход;

- на ЕСХН и УСН, независимо от объекта налогообложения, — доход без учёта расходов;

- на ОСНО – доход, уменьшенный на предпринимательские вычеты.

Таким образом, из всех систем налогообложения, предполагающих учёт расходов, только на ОСНО можно уменьшать доход при определении базы для дополнительного взноса.

На некорректность такого подхода (при исчислении налогов на УСН Доходы минус расходы и ЕСХН расходы учитываются, а при расчёте взноса – нет) неоднократно обращали внимание суды. Более того, Минфину и ФНС было дано поручение пересмотреть этот порядок

Однако соответствующие изменения в налоговом законодательстве с января 2020 года так и не приняты. Но всё-таки есть надежда, что они последуют позже.

Минусы контроля за расходами граждан

Желание ФНС взять под контроль расходы граждан, заставить всех декларировать доходы и платить налоги вполне понятно. Но методы, которыми она пытается этого достичь в российских условиях вызывают вопросы.

К примеру, в СМИ уже прошли новости о том, что россияне начали массово снимать деньги со счетов и переводить в наличные. Объем снятий в первом квартале 2021 года на 30% превысил даже аналогичный период кризисного 2020-го. По этому показателю Россия вышла в мировые лидеры, чуть выше показатель оказался только у Бразилии. Центробанк назвал ситуацию «парадоксом наличных» и удивился, почему так происходит. Разве в этом есть что-то удивительное? Вполне закономерная реакция на подобное нововведение. Люди будут стараться уходить от безналичных расчетов, минимизировать их. Причем даже те, кто имеет официальные доходы, по причине, которую я опишу далее.

Сформированные базы данных обязательно будут попадать на черный рынок, как это уже давно происходит с данными по картам, мобильным разговорам, персональными данными и т.д. То есть, при желании ее сможет купить любой. И эти данные смогут использовать, в лучшем случае, для персонализированной рекламы, в худшем — с какими-то криминальными целями.

Многие уже не раз сталкивались с телефонными мошенниками, купившими базы данных у банков и другие персональные данные. Уверен, что такие люди отнесутся очень негативно к тому, что теперь где-то «гуляют» и базы данных с их расходами. Даже если им нечего скрывать от налоговой.

Вот такие новости. Как дальше будут развиваться событий с контролем расходов со стороны ФНС — остается только наблюдать. Но уже сейчас можно констатировать, что контроль ужесточается и будет ужесточаться еще сильнее. А к какому результату это приведет — желаемому или противоположному — увидим.

Оставайтесь на Финансовом гении и повышайте свою финансовую грамотность!

Сервис учета расходов «Мои чеки онлайн»

С середины февраля 2021 года ФНС запустила онлайн-сервис «Мои чеки онлайн», на котором и сохраняются данные о совершенных расходах. Сервис находится по адресу lkdr.nalog.ru. Свои учтенные расходы там может увидеть любой желающий, для этого нужно ввести свой номер телефона и подтвердить его кодом из СМС.

После этого вы сможете увидеть список уже зарегистрированных чеков по своим покупкам. Примечательно, что в сервисе уже содержится информация о покупках, совершенных в прошлом, 2020 году, а некоторые граждане обнаружили даже операции за 2019 год.

Сервис «Мои чеки онлайн» создан недавно, пока еще не «обкатан», и сейчас там представлена информация не обо всех платежах и не по всем налогоплательщикам. Некоторые пользователи, проверяющие информацию по себе, писали, что по ним нет вообще никаких данных. Путем сопоставления комментариев, можно сделать выводы, что в момент запуска сервиса там была доступна информация только о покупках, совершенных при помощи расчетов картой в интернете. А по покупкам, оплаченных картой в розничной сети, данных не было.

Обсуждая нововведение, пользователи пришли к выводу, что в сервис подтянулись чеки, при оплате которых покупатель указывал номер телефона. Если указать еще и электронную почту (что вам предложит сервис) — подтянется больше покупок: добавятся те, в которых номер телефона не был указан, но был е-мейл.

Ранее в ФНС заявляли, что планируют интегрировать этот сервис с сервисом онлайн-касс, это означает, что в ЛК будут отображаться данные обо всех расходах, оплаченных не только картами, но и наличными через онлайн-кассы предпринимателей и предприятий.

Примечательно также, что в пресс-службе ФНС заявляли о том, что сервис будет добровольным — «электронные чеки будут храниться в облаке ФНС только по желанию граждан и не будут содержать информацию о банковских картах». Но согласия о хранении своих чеков никто не давал, а информация уже собирается, хранится и отображается полным ходом.

Понятно, что сервис «Мои чеки онлайн» только тестируется, в дальнейшем туда будет добавляться все больше информации о совершенных покупках.

Аннулирование отчетности

С 01.07.2021 в НК РФ закреплен новый, закрытый перечень оснований, по которым налоговики сочтут отчетность непредставленной.

Обнаружив хотя бы одно обстоятельство из списка, контролеры должны будут полученной отчетности и направить налогоплательщику уведомление об отказе в ее приеме. Срок направления уведомления — 5 рабочих дней со дня выявления соответствующего основания, форму утвердит ФНС.

Очевидно, что всплыть данные нарушения могут не только при приеме декларации, но и после начала КНП. Поэтому данные поправки фактически закрепляют возможность аннулирования отчетности, представленной налогоплательщиком и допущенной инспекторами к проверке.

Важно! Одним из оснований для отказа в приеме декларации по НДС с 1 июля является ее несоответствие контрольным соотношениям. Какие соотношения будут критичными, видно из проекта соответствующего приказа ФНС

Ознакомиться с ними можно здесь.

Дополнительные меры поддержки для организаций и ИП в наиболее пострадавших отраслях

Есть отрасли, которые в период распространения коронавирусной инфекции больше всего пострадали от ограничений и снижения деловой активности. Проверьте, входит ли ваш бизнес в список пострадавших отраслей.

Осуществление организациями и индивидуальными предпринимателями деятельности в пострадавшей отрасли определяется по коду основного вида деятельности, информация о котором содержится в ЕГРЮЛ либо в ЕГРИП по состоянию на 1 марта 2020 г.

Для бизнеса в этих отраслях предусмотрены дополнительные меры поддержки.

1. Перенесены сроки уплаты налогов для субъектов МСП

|

Вид налога |

На сколько продлен срок уплаты |

|

Налог на прибыль, УСН, ЕСХН за 2019 год |

на 6 месяцев |

|

Налоги (авансовые платежи по налогам) за март и 1 квартал 2020 года Налоги (авансовые платежи по налогам) за март и 1 квартал 2020 года для отдельных категорий налогоплательщиков Исключения: НДС, НПД, НДФЛ, уплачиваемые через налогового агента. Для них срок не переносится |

на 6 месяцев на 9 месяцев |

|

Налог по патентной системе налогообложения, срок уплаты которого приходится на 2 квартал 2020 года |

на 4 месяца |

|

Налог (авансовый платеж по налогу) за апрель-июнь, полугодие (2 квартал) 2020 года. Исключения: НДС, НПД и НДФЛ, уплачиваемые через налогового агента. Для них срок не переносится |

на 4 месяца |

|

НДФЛ для ИП за 2019 год со сроком уплаты до 15 июля 2020 года |

на 3 месяца |

|

Авансовый платежпо транспортному налогу, налогу на имущество организаций и земельному налогу за первый квартал 2020 года Авансовый платежпо транспортному налогу, налогу на имущество организаций и земельному налогу за первый квартал 2020 года для отдельных категорий налогоплательщиков |

до 30 октября 2020 до 30 декабря 2020 |

|

Авансовый платежпо транспортному налогу, налогу на имущество организаций и земельному налогу за второй квартал 2020 года |

до 30 декабря 2020 |

ЗагрузитьПодробная таблица изменений сроков представления деклараций и уплаты налогов (взносов) в соответствии с Постановлением Правительства РФ №409 от 02.04.2020

Уплачивать налоги (авансовые платежи), страховые взносы, срок уплаты которых был продлен, можно равными частями в размере 1/12 суммы ежемесячно, не позднее последнего числа месяца, начиная с месяца, следующего за месяцем, в котором наступает продленный срок уплаты соответствующих платежей.

Например, если налог, подлежащий уплате по сроку до 25 апреля, составляет 12 000 руб. и срок уплаты этого налога продлен на 6 месяцев, т.е. до 25 октября, то уплату этой суммы можно будет осуществить равными частями по 1 000 руб. ежемесячно в течение года не позднее последнего числа каждого месяца. Первый платеж в сумме 1 000 руб. необходимо будет осуществить не позднее 30 ноября.

2. Перенесены сроки уплаты страховых взносов для субъектов МСП

|

Вид взносов |

На сколько переносится срок уплаты взносов |

|

Страховые взносы за март—май 2020 года Страховые взносы за март 2020 года для отдельных категорий налогоплательщиков |

на 6 месяцев на 9 месяцев |

|

Страховые взносы за июнь—июль 2020 года |

на 4 месяца |

|

Страховые взносы, исчисленные с суммы дохода ИП, превышающей 300 000 рублей, подлежащие уплате не позднее 1 июля 2020 года |

на 4 месяца |

ЗагрузитьПодробная таблица изменений сроков представления деклараций и уплаты налогов (взносов) в соответствии с Постановлением Правительства РФ №409 от 02.04.2020

3. Мораторий на возбуждение дел о банкротстве

С 6 апреля 2020 года по 7 января 2021 по решению Правительства введен мораторий на возбуждение дел о банкротстве по заявлению кредиторов.

Он действовал только в отношении налогоплательщиков из наиболее пострадавших отраслей.

О принадлежности к пострадавшим отраслям можно узнать в специальном сервисе.

В случае, если дело о банкротстве таких налогоплательщиков будет возбуждено в течение трех месяцев после прекращения действия моратория, то на них будут распространяться положения пункта 4 статьи 9.1 Закона о банкротстве, предусматривающие исчисление срока для обжалования сделок должника и определения статуса требований кредиторов (реестровые либо текущие) с даты введения моратория, а не с даты возбуждения дела о банкротстве.

МЕРЫ ПОДДЕРЖКИ ДЛЯ ОРГАНИЗАЦИЙ И ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ

1. Приостановлены проверки

До 30 июня включительно:

- не открываются новые выездные и повторные выездные налоговые проверки;

- приостановлены уже назначенные выездные и повторные выездные налоговые проверки;

- приостанавливается проверка расчета и уплаты налогов по сделкам между взаимозависимыми лицами;

- не проводятся или приостанавливаются проверки соблюдения валютного законодательства — кроме случаев, когда нарушения уже выявлены и если срок давности для привлечения к административной ответственности — до 01.06.2020.

- приостанавливается течение срока для представления возражений на акты выездных налоговых проверок.

2. Продлены сроки сдачи отчетности

|

Вид отчетности |

На сколько продлен срок представления |

|

Налоговые декларации по НДС за 1 квартал 2020 года |

до 15 мая 2020 |

|

Журналы учета полученных и выставленных счетов-фактур |

до 15 мая 2020 |

|

Расчеты по страховым взносам за 1 квартал 2020 года |

до 15 мая 2020 |

|

Отчетность, которая должна быть сдана с марта по май 2020 года:

|

на 3 месяца |

|

на 3 месяца |

|

|

на 3 месяца |

ЗагрузитьПодробная таблица изменений сроков представления деклараций и уплаты налогов (взносов) в соответствии с Постановлением Правительства РФ №409 от 02.04.2020

3. Продлены сроки представления документов по требованию

|

Документы или информация по требованиям, полученным с 1 марта до 31 мая 2020 года |

по требованиям по НДС — срок продлен на 10 рабочих дней по другим требованиям — срок продлен на 20 рабочих дней |

Если налогоплательщик представит с нарушением сроков документы или сведения, срок представления которых приходится на период с 1 марта по 31 мая 2020 года, его не оштрафуют по статье 126 НК РФ.

4. Не принимаются решения о банкротстве

С 16 марта по 1 мая ФНС России не принимала решения о банкротстве во исполнение решений оперативного совещания Председателя Правительства Российской Федерации М.В. Мишустина. Действие моратория на возбуждение дел о банкротстве для налогоплательщиков из наиболее пострадавших отраслей сохраняется.

ФНС начала контроль расходов граждан

Из всего этого можно сделать вывод, что налоговая начала тотальный контроль над расходами налогоплательщиков. Если раньше ее интересовали только доходы, то теперь собирается огромная база данных расходов. Не составит проблем провести сравнение доходов с расходами и выявить несоответствия. Ведь если человек тратит больше, чем он официально зарабатывает, значит, у него имеется незадекларированный доход. Поиск таких доходов, на мой взгляд, и является главной целью ФНС.

Хотя в самой ФНС преподносят нововведение как дополнительное удобство для получения налоговых вычетов. Мол, теперь вся информация о расходах, предполагающих получение вычета, будет уже собрана, не нужно будет собирать никакие справки, и саму заявку на вычет можно будет подать онлайн. Действительно, это удобно. Но сам сервис вряд ли создавался именно с такой целью.

Освобождение от налогов и взносов за II квартал 2020 года

В чем суть меры

Речь идёт об освобождении от уплаты налогов, сборов, страховых взносов за отчетные налоговые периоды, относящиеся ко II кварталу 2020 года.

Обратите внимание, что налогоплательщики не освобождены от представления налоговых деклараций с исчисленными суммами налогов.

Кому положена мера

Перейти

Проверить возможность получения меры поддержки в виде освобождения от исполнения обязанности по уплате налогов, авансовых платежей по налогам, сборам и страховым взносам поможет специальный сервис

Согласно Федеральному закону № 172 от 08.06.2020 освобождены от уплаты налогов следующие категории налогоплательщиков:

- индивидуальные предприниматели, занятые в наиболее пострадавших отраслях

- юр.лица, которые включены на основании налоговой отчетности за 2018 год в МСП, занятые в наиболее пострадавших экономики

- юр.лица, включенные в реестр социально ориентированных некоммерческих организаций, которые с 2017 года являются получателями грантов Президента РФ, субсидий и грантов в рамках специальных программ. Их реализуют федеральные органы исполнительной власти, органы исполнительной власти субъектов РФ, органы местного самоуправления, исполнители общественно полезных услуг, поставщики социальных услуг

- централизованные религиозные организации, учрежденные ими социально ориентированные некоммерческие организации, а также религиозные организации, входящие в структуру централизованных религиозных организаций

- некоммерческие юрлица, включенные в реестр некоммерческих организаций, в наибольшей степени пострадавших из-за распространения новой коронавирусной инфекции

Единый налог на вмененный доход (ЕНВД)

С 1 января 2021 г. ЕНВД применять не получится в связи с его отменой.

Организациям, которые уже применяют ЕНВД, ФНС и Минфин в своих письмах предложили перейти на альтернативные специальные режимы налогообложения (Письмо ФНС России от 20 ноября 2020 г. № СД-4-3/19053@, Письмо Минфина России от 3 ноября 2020 г. № 03-11-11/95726).

По умолчанию с 1 января 2021 г. вас переведут на общий режим налогообложения: организации должны будут платить НДС и налог на прибыль, а ИП – НДС и НДФЛ. Если вы совмещали ЕНВД и УСН, с 1 января 2021 г. будете автоматически применять УСН по всем видам деятельности.

Чтобы перейти с 1 января на УСН с объектом налогообложения «доходы» или «доходы минус расходы», до 31 декабря 2020 г. нужно подать уведомление.

ИП, у которых не больше 15 работников и доход не больше 60 млн руб. в год, по некоторым видам деятельности могут перейти на ПСН, а ИП без работников – стать самозанятыми.

При этом нет необходимости направлять уведомление в налоговый орган о снятии с учета в качестве плательщика ЕНВД. Налоговую декларацию по ЕНВД за IV квартал 2020 г. нужно представить не позднее 20 января 2021 г., уплатить налог – не позднее 25 января 2021 г. (см. указанные выше письма ФНС и Минфина).

Могут ли перевод фирмы на спецрежим квалифицировать как дробление бизнеса?

Специальные налоговые режимы были введены для поддержки малого предпринимательства. Крупные организации зачастую не соответствуют критериям для применения этих режимов. Потому они в порядке реорганизации создают несколько более мелких организаций, которые спецрежимы использовать могут. При этом единственной целью реорганизации становится экономия на налогах. Такие схемы называют дроблением бизнеса, они являются противоправными (ст. 54.1 НК РФ).

Рассмотрим, какие аргументы приводят налоговые органы, чтобы доказать использование организацией подобной схемы.

Во-первых, руководство вновь созданными организациями осуществляют одни и те же лица или взаимозависимые лица. Но одного такого обстоятельства недостаточно. Налоговый орган должен доказать, что дробление бизнеса было осуществлено для уменьшения размера доходов (до 150 млн руб.), дающего право применять УСН, посредством распределения доходов между взаимозависимыми организациями (с одним учредителем, одним главным бухгалтером, общим штатом сотрудников, расчетными счетами в одном банке, едиными номерами телефонов, сайтом и др.).

Во-вторых, вновь созданные организации занимаются теми же видами деятельности, что и реорганизуемый налогоплательщик, и зарегистрированы (или фактически находятся) по одному адресу.

В-третьих, налогоплательщик до реорганизации применял специальные налоговые режимы, но должен был утратить право на них. Дробление же бизнеса позволило ему продолжить работу на этих спецрежимах.

В-четвертых, вновь созданные юрлица или вновь зарегистрированные ИП не обладают должной самостоятельностью: используют в своей деятельности транспортные средства, персонал, контрагентов, складские помещения и оборудование, торговые залы и кассовые узлы, сайты, программное обеспечение, товарные знаки и другие ресурсы реорганизованного лица; деятельность субъектов представляет собой единый производственный процесс.

В-пятых, между взаимозависимыми организациями фактически отсутствует разделение деятельности.

Приведем пример из судебной практики. Суды указали на использование взаимозависимыми организациями схемы дробления бизнеса, направленной на минимизацию налогообложения, с целью недопущения превышения предельных размеров дохода, дающих право на применение УСН. Данный вывод был сделан судом ввиду того, что была создана искусственная ситуация, при которой видимость действий нескольких налогоплательщиков прикрывала фактическую деятельность одного налогоплательщика. При этом отмечалось отсутствие деловой цели в создании трех организаций, которые имели расчетные счета в одном банке, справочную службу с одним номером телефона, единые сайт и рекламу. Созданные организации не имели достаточного количества трудовых ресурсов и не несли расходов, характерных для организаций, ведущих самостоятельную хозяйственную деятельность (Определение Верховного Суда РФ от 8 октября 2020 г. № 301-ЭС20-9592 по делу № А43-34833/2018).

Таким образом, ключевым моментом можно считать наличие деловой цели при дроблении налогоплательщиком своего бизнеса. Для снижения налоговых рисков рекомендуем налогоплательщикам, применяющим специальные налоговые режимы, изучить материалы судебной практики, чтобы понимать, какие обстоятельства будут свидетельствовать о наличии деловой цели при дроблении бизнеса.

От каких платежей за II квартал освободят

Для освобождения от уплаты налогов налогоплательщику делать ничего не нужно. Налоговый орган самостоятельно обнулит все исчисленные в представленных декларациях суммы, и в вашем состоянии расчетов с бюджетом данные отражаться не будут.

Если льгота на вас распространяется, не забудьте про НДС, налог на игорный бизнес и НДФЛ за сотрудников: эти налоги нужно уплатить в общем порядке.

Налоги на доходы

|

Налог |

Период списания |

|

Налог на прибыль организаций |

|

|

ЕСХН |

Авансовый платёж за отчетное полугодие 2020 года* *Авансовый платеж засчитывается в счет уплаты ЕСХН по итогам 2020 года |

|

Налог, уплачиваемый при УСН |

Авансовый платёж за полугодие 2020 года, уменьшенный на сумму авансового платежа за первый квартал |

|

ЕНВД |

Налог за второй квартал 2020 года |

|

НДФЛ за себя для ИП, нотариусов, адвокатов и других специалистов частной практики |

Авансовый платёж за первое полугодие 2020 года, уменьшенный на сумму платежа за I квартал |

|

ПСН |

Из срока, на который приобретён патент, исключаются все календарные дни, выпавшие на апрель, май и июнь 2020 года* *если приобретенный патент включал месяцы, приходящиеся на этот период, то будет произведен пересчет и налоговый орган уведомит об этом налогоплательщика |

Для всех налогов, кроме ЕНВД и патента, действует общее правило: авансовые платежи засчитываются при дальнейшем расчёте суммы платежа и уплаты налога. Например, при расчёте авансового платежа по УСН за 9 месяцев сумму авансового платежа за полугодие нужно считать уплаченной и уменьшить на неё платёж за 9 месяцев.

Имущественные налоги

Освобождение от уплаты предусмотрено по налогам и авансовым платежам за период владения объектами налогообложения с 1 апреля по 30 июня 2020 года:

|

Налог |

Вид объекта |

|

Налог на имущество организаций |

Для всех объектов |

|

Транспортный и земельный налоги |

Для транспортных средств и земельных участков, которые используются или предназначены для использования в предпринимательской или уставной деятельности |

|

Налог на имущество физлиц |

Для недвижимости, используемой или предназначенной для использования в предпринимательской деятельности |

От налога освобождаются только те объекты, которые используются или предназначены для использования в предпринимательской или уставной деятельности.

Страховые взносы

На выплаты работникам за апрель, май и июнь 2020 года будет действовать нулевой тариф по страховым взносам на обязательное пенсионное страхование, обязательное медицинское страхование и на страхование на случай временной нетрудоспособности в связи с материнством. Единый тариф 0 % распространяется как на выплаты в рамках предельной базы, так и сверх неё.

Плательщики, представившие расчеты без применения пониженных тарифов, могут предоставить уточненные расчеты в отношении выплат и иных вознаграждений в пользу работников за апрель, май и июнь 2020 года.

Пострадавшие ИП не освобождаются от страховых взносов за себя, но их сумма снижена. Фиксированный платёж на обязательное пенсионное страхование за 2020 год составит 20 318 рублей вместо 32 448 рублей. Разница — 12 130 рублей, в размере одного МРОТ.

Прочие налоги

|

Налог |

Период списания |

|

Акцизы |

за апрель, май, июнь 2020 года |

|

Водный налог |

за II квартал 2020 года |

|

НДПИ |

за апрель, май, июнь 2020 года |

|

Торговый сбор |

за II квартал 2020 года |

ПерейтиОзнакомьтесь с ответами на часто задаваемые вопросы по теме

Изменения налогового законодательства по страховым взносам

По страховым взносам изменения, обновления в НК РФ таковы:

|

Суть изменения |

Отсылка к тексту НК РФ в новой редакции |

|

К списку не облагаемого взносами денежного довольствия, продовольственного и вещевого обеспечения добавлено получаемое сотрудниками уголовно-исполнительной системы и лицами, проходящими службу в войсках нацгвардии РФ (со специальным званием полиции) |

Подп. 14 п. 1 ст. 422 |

|

Возможность применять пониженные тарифы взносов получили плательщики взносов со статусом участника специального административного района, делающие выплаты членам экипажей судов за исполнение ими трудовых обязанностей. Ставка тарифа для них равна 0% |

Подп. 16 п. 1, подп. 7 п. 2 ст. 427 |

|

ИП и частнопрактикующие лица получили возможность считать сумму взносов, подлежащих уплате за неполный месяц ведения ими деятельности, пропорционально числу календарных дней осуществления деятельности в этом месяце |

П. 8 ст. 430 |

|

До 10 человек снижена численность физлиц, в отношении которых расчет страховых взносов можно представить в ИФНС на бумаге |

П. 10 ст. 431 |

Внесен также ряд редакционных поправок.

В числе новшеств 2020 года, не отражающихся в НК РФ, по страховым взносам необходимо учесть увеличение пределов облагаемых ими баз (постановление Правительства РФ от 06.11.2019 № 1407):

- до 912 тыс. руб. — для платежей на ОСС;

- до 1,292 млн руб. — для платежей на ОПС.

***

Количество обновлений, вносимых в налоговое законодательство с 2020 года, весьма значительно и касается большинства налогов, правила применения которых описаны в НК РФ. Наибольшее число правок сделано относительно НДФЛ и налога на прибыль. Однако принципиально меняющих порядок, действовавший до поправок, среди них не так много. Преобладают уточнения и дополнения. Кроме изменений, внесенных в НК РФ, внимания требуют также обновления в показателях, используемых в тексте кодекса, но устанавливаемых иными документами.

Еще больше материалов по теме — в рубрике «Налоговые изменения».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.