Структурные подразделения уфнс россии

Содержание:

- Что делать, если налоговые органы превышают свои полномочия

- Налоговая администрация: цели и задачи деятельности

- Полномочия налоговых органов

- Налоги и обязательные платежи ИП 2021

- Права и обязанности ИФНС

- Органы внутренних дел в системе налоговой администрации

- Функции ФНС

- Функции Федеральной налоговой службы

- Полномочия налоговой инспекции

- Особенности деятельности

- Полномочия, функции

- Структура налоговых органов РФ

Что делать, если налоговые органы превышают свои полномочия

Если при проведении проверки и иной профессиональной деятельности инспектор нарушает границы закона, то предприниматель или представители компании могут защитить свои права. С нарушениями закона необходимо бороться – помочь в этом сможет грамотная юридическая консультация.

Действия и решения, выходящие за рамки закона, могут быть обжалованы в вышестоящей инстанции или в суде. Шансы выиграть дело намного выше, если воспользоваться юридической помощью. Своевременное обращение к юристу – основной фактор успешного завершения дела.

Незаконные действия фиксируются в процессе проверки, поэтому рекомендуется вызывать юриста перед ее началом. Налоговые инспекторы, работающие под контролем адвоката, будут вести себя осмотрительнее.

Приступить к проверке инспекторы могут только после предъявления постановления и служебных удостоверений (ст. 91 НК РФ). Предъявление только удостоверений не является основанием для проведения проверки.

В постановлении о проведении проверки должна быть указана ее цель и обозначен круг вопросов, подлежащих контролю. Если проверка назначена по НДС, то проверяющие не имеют права требовать доступа к документам, не связанным с этим налогом.

Инспекторы не могут проводить осмотр помещений, которые не имеют отношения к хозяйственной деятельности налогоплательщика. А выемка документов производится только в присутствии незаинтересованных понятых.

Инструкция “Как вести себя при обыске” от наших адвокатов

Доказательства, которые инспекторы в ходе проверки получили с нарушением норм, не могут быть представлены в суде. Чем больше процедурных ошибок допустит инспектор во время проверки, тем выше будут шансы опровергнуть ее результаты. Присутствие юриста во время работы инспекторов поможет грамотно зафиксировать допущенные нарушения.

Если проверка уже прошла, но налогоплательщик считает, что были допущены нарушения, то ему следует:

- записать должности и фамилии инспекторов, проводивших проверку;

- потребовать предоставить копию постановления;

- требовать письменных пояснений по всем проводимым мероприятиям.

Далее предпринимателю потребуются услуги адвоката. Необходимо составить жалобу с подробным перечислением всех нарушений и требованием пересмотра решения. Жалоба направляется в вышестоящий налоговый орган. Если будет получен отказ, то составляется исковое заявление в суд.

Главным аргументом в противодействии превышению служебных полномочий налоговыми органами является подготовленность и осведомленность. Необходимо знать правила проведения проверок и ознакомить с ними своих сотрудников. Желательно иметь под рукой номер адвоката, к которому можно обратиться за юридической помощью.

Налоговая администрация: цели и задачи деятельности

Налоговое администрирование заключается в реализации комплекса мер по непосредственному управлению созданной налоговой системой. Налоговое администрирование включает решение задач по обеспечению состояния правопорядка в налоговой сфере, контролю за соблюдением налогового законодательства налогоплательщиками, а также по профилактике, выявлению, раскрытию, расследованию фактов противоправного поведения налогоплательщика и осуществлению мер по возмещению ущерба, нанесенного государству в подобных случаях. Решение каждой из поставленных задач делегируется соответствующим специализированным организационным звеньям налоговой администрации.

Государственная (национальная) налоговая администрация – это совокупность государственных структур исполнительной власти, созданных или соответствующим образом специализированных для обеспечения налоговой безопасности государства и поддержания правопорядка в налоговой сфере путем осуществления мероприятий государственного налогового администрирования, реализуемых с целью защиты механизма налогообложения.

Налоговая администрация – это институт государственного управления в сфере налоговых правоотношений, целью деятельности которого является реализация государственной функции по достижению и поддержанию состояния налоговой безопасности и правопорядка в налоговой сфере.

Понятие «государственная налоговая администрация» может быть тождественно понятию «налоговая администрация» в том случае, если речь не идет о системе негосударственного управления в сфере налогообложения или системе налогового администрирования на международном уровне.

Функционирование системы государственной налоговой администрации предполагает решение задач по контролю за соблюдением налогового законодательства налогоплательщиками, а также профилактики, выявления, раскрытия, расследования фактов противоправного поведения налогоплательщика и осуществления мер по возмещению ущерба государству в подобных случаях. Решение каждой из поставленных задач делегируется соответствующим специализированным организационным звеньям налоговой администрации.

На систему государственной налоговой администрации возлагается выполнение двух генеральных функций в налоговой сфере: контрольной и правоохранной.

В результате контрольной деятельности системы налоговой администрации происходит выявление фактов нестандартного, отклоняющегося поведения налоговых субъектов

Следует обратить внимание, что результаты носят сугубо констатационный характер. С содержательной точки зрения по ее результатам контрольной деятельности можно лишь сделать вывод о том, были ли выявлены факты нестандартного поведения налогового субъекта

Оценка характера, установление причин и последствий такого поведения в задачи контрольной деятельности не входят. Ответы на эти вопросы получают в ходе следственной деятельности системы налоговой администрации.

Правоохранная деятельность системы налоговой администрации заключается во всестороннем анализе имеющейся в ее распоряжении информации, указывающей на возможное проблемное поведение налогового субъекта, и принятии адекватных мер по пресечению противоправного поведения.

Полномочия налоговых органов

Налоговые органы обладают широкими полномочиями. Инспекторы могут:

- проверять документацию на бумажных и электронных носителях, связанную с начислением и внесением налоговых платежей;

- контролировать порядок использования контрольно-кассовой техники при проведении расчетов платежными картами или наличными;

- получать различные документы, связанные с хозяйственной деятельностью компании или предпринимателя;

- назначать и осуществлять налоговые проверки – выездные и камеральные;

- проводить встречные проверки, то есть, требовать документы у лиц, с которыми связан налогоплательщик, относительно которого назначена проверка;

- привлекать для проведения проверок понятых, экспертов и переводчиков;

- осматривать территорию предприятия и помещения, в которых могут находиться документы;

- изымать бухгалтерскую документацию при условии, что есть угроза ее уничтожения или внесения корректировок в бумаги;

- изымать документацию, связанную с сокрытием дополнительных источников дохода, подлежащих налогообложению;

- начислять налоги расчетным путем, если налогоплательщик не ведет учет, ведет его с серьезными нарушениями либо более двух месяцев не предоставляет документацию, необходимую для начисления налогов;

- требовать у предпринимателей, владельцев и руководства предприятием выполнения требований Налогового кодекса и устранять выявленные нарушения;

- накладывать арест на счета налогоплательщика;

- накладывать ограничения на налогоплательщика на право распоряжаться своим имуществом;

- вызывать руководство компании или граждан для дачи пояснений по вопросам налогообложения;

- опрашивать в качестве свидетелей граждан, располагающих информацией, необходимой для контроля начисления и уплаты налогов налогоплательщиком;

- начислять штрафы и пени при выявлении нарушений;

- выносить решения о привлечении к ответственности за нарушения в сфере начисления налогов.

Налоговые органы имеют право предъявлять иски в арбитражный суд по таким поводам:

- ликвидация предприятий;

- признание регистрации предприятий недействительной;

- признание совершенных коммерческих операций недействительными;

- взыскание необоснованно полученных доходов.

При осуществлении своих полномочий налоговые органы обязаны строго соблюдать законодательство о налогах и сборах. В круг обязанностей инспекторов входят проведение разъяснительной работы и бесплатное информирование налогоплательщиков о действующих нормах и их изменениях, а также предоставление форм отчетности и консультирование по их заполнению.

Налоги и обязательные платежи ИП 2021

Какие налоги платит ИП? Это зависит от того, какую систему налогообложения вы выбрали. Налоги отличаются ставкой, базой, периодом, порядком расчета и сроками уплаты. Если вас интересует, как уменьшить налоги ИП, то надо ознакомиться со всеми системами налогообложения, действующими в РФ.

Предприниматели могут выбрать одну из пяти систем налогообложения для ИП:

- ОСНО или общая система налогообложения – сложная, с высокой налоговой нагрузкой, но позволяющая вести любой вид деятельности и не имеющая никаких ограничений. Работать на ОСНО может любой желающий, но если говорить об уменьшении налогов ИП, то таких возможностей общая система налогообложения для ИП не дает. Ставка на получаемые доходы будет на этом режиме такой же, как и НДФЛ с зарплаты – 13%, а кроме того, надо платить НДС – самый сложный для расчета и уплаты налог. Ставка НДС, в зависимости от категории товара или услуг, составляет от 0% до 20%. Но от уплаты этого налога можно получить освобождение, если доход за три месяца не превысил 2 млн рублей.

- УСН или упрощенная система налогообложения – ее выбирает большинство начинающих предпринимателей. У этого режима есть два варианта: УСН Доходы и УСН Доходы минус расходы, которые сильно отличаются между собой. Если вы выберете объект «Доходы», то налог ИП на УСН в 2021 году составит всего 6% от полученного дохода. Это хороший вариант, если расходы, связанные с бизнесом, у вас небольшие, потому что учитывать затраты на этом режиме нельзя. Если же расходы составляют 65-70% доходов, то выгоднее выбирать УСН Доходы минус расходы. Налоги ИП в этом случае будут рассчитываются по ставке от 5% до 15% на разницу между доходами и расходами. Разрешенные виды деятельности на УСН почти совпадают с видами деятельности, доступными любому ИП на ОСНО.

- ЕСХН или сельхозналог – выгодный режим, на котором надо платить всего лишь 6% от разницы доходов и расходов. Кроме того, с 2019 на этом режиме надо перечислять НДС, от уплаты которого можно освободиться, если доходы не превышают 80 млн рублей в год. Применять ЕСХН вправе только ИП, производящие собственную сельхозпродукцию или занимающиеся рыбоводством, а также те, кто оказывает им определенные услуги.

- ПСН или патентная система налогообложения. Это единственный налоговый режим, предназначенный только для ИП. Особенность ПСН в том, что налогом облагается не реальный, а рассчитанный государством доход. Виды деятельности ограничены услугами и розницей, но разрешено также мелкое производство: валяной обуви, очков, визиток, ковров, сельхозинвентаря, молочной продукции, хлеба, колбас и др.

- НПД или налог на профессиональный доход — новый режим, который начинался в качестве эксперимента, но с 2021 года действует во всех регионах РФ. Применять его могут только ИП без работников, которые занимаются оказанием услуг, выполнением работ и продажей товаров собственного изготовления.

Все специальные системы налогообложения (УСН, ЕСХН, ПСН, НПД) требуют от предпринимателя соблюдения множества условий: ограничение численности работников, лимит получаемых доходов, определенные виды деятельности и др. Выбор системы налогообложения с учетом всех критериев уже превращается в непростую задачу, а ведь у ИП есть обязанность платить, кроме налогов, еще и страховые взносы за себя.

Взносы ИП за себя – это отчисления в фонды на пенсионное и медицинское обеспечение. Каждый год государство рассчитывает фиксированную сумму, которую ИП должен платить, независимо от того, работал ли он и был ли получен доход (исключение — НПД, где взносы платят добровольно).

В 2021 году фиксированная сумма взносов предпринимателя за себя составляет 40 874 рубля. Если же ваши доходы за год превысили 300 000 рублей, то взносы в ПФР рассчитывают дополнительно, из расчета 1% от дохода сверх лимита.

Собираетесь открыть ИП? Не забудьте про расчетный счёт — он упростит ведение бизнеса, уплату налогов и страховых взносов. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта. Ознакомиться с предложениями вы можете у нас на сайте.

Права и обязанности ИФНС

Согласно НК РФ сотрудники территориальных инспекций наделены следующими правами:

Запрашивать заполненные документы в соответствии с утвержденными формами, на основании которых удерживается налог, а также бумаги, подтверждающие корректность начисления указанных в декларациях сумм.

Осуществлять проверки согласно прописанному НК РФ графику.

Останавливать денежные операции по счетам и налагать арест на имущество.

Изымать документы во время проведения проверок в случае выявления правонарушений.

Инспектировать и проводить инвентаризацию помещений, принадлежащих налогоплательщику в рамках плановых проверок.

Высчитывать размер налога, подлежащего удержанию.

Взыскивать недоплаты и пеню по налогам и государственным сборам

Под эту категорию не попадают штрафные санкции, поскольку этим вопросом занимаются судебные органы.

Требовать от финансовых учреждений документы, удостоверяющие выполнение платежных поручений налоговых резидентов.

При необходимости задействовать для обеспечения эффективности налогового контроля экспертов и переводчиков.

Привлекать в качестве свидетелей субъектов, которые могут обладать важной информацией, помогающей работе налогового инспектора.

Подавать заявления об аннулировании или приостановлении действия лицензий и иски по вопросам налогообложения.. В обязанности сотрудников ИФНС помимо контролирующих функций входит и ассистирующая деятельность

В обязанности сотрудников ИФНС помимо контролирующих функций входит и ассистирующая деятельность

Например, работники инспекций должны оказывать содействие налогоплательщикам и помогать в освоении премудростей налогового законодательства в части заполнения деклараций, предоставлять информацию относительно размеров налогов и сборов и порядке их начисления.

Также инспектора должны своевременно производить налогоплательщикам возврат излишне оплаченных средств в рамках удержания налогов или государственных сборов, причем решение о подобной мере должно приниматься не дольше 30 дней.

Ответственной обязанностью является хранение налоговой тайны. Эта функция возлагается на сотрудника с того момента, как субъект стал в инспекции на учет. Под эту категорию попадает как информация о местонахождении сотрудника, так и о его финансовых данных.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

8-804-333-11-40 (Работаем по всей России)

Это быстро и бесплатно!

Органы внутренних дел в системе налоговой администрации

Органы внутренних дел – родовое понятие, обозначающее систему органов, осуществляющих борьбу с преступностью и правонарушениями, обеспечивающих общественную безопасность и правопорядок.

Систему ОВД России возглавляет МВД России. Решение задач, связанных с выявлением, предупреждением и пресечением налоговых правонарушений и преступлений в системе МВД России возложено на Департамент экономической безопасности.

Департамент экономической безопасности МВД России (ДЭБ МВД России) является самостоятельным структурным подразделением центрального аппарата МВД России. Он является оперативным подразделением криминальной милиции и осуществляет оперативно-розыскную деятельность в соответствии с законодательством РФ. Организационными звеньями ДЭБ МВД России являются оперативно-розыскные бюро (ОРБ) и центры проверок налогоплательщиков.

В структуре криминальной милиции региональных ГУВД наряду с управлениями по борьбе с экономическими преступлениями созданы управления по налоговым преступлениям.

Полномочия органов внутренних дел в сфере налоговых правоотношений. По запросу налоговых органов органы внутренних дел участвуют вместе с налоговыми органами в проводимых налоговыми органами выездных налоговых проверках.

При проведении выездной налоговой проверки должностные лица оперативных подразделений ОВД имеют возможность, воспользовавшись предоставленными им в ст. 11 Закона РФ от 18.04.1991 № 1026-1 «О милиции» правами, выполнить следующие действия:

- осуществить доступ на территорию и в помещения проверяемого лица и произвести их осмотр;

- воспрепятствовать совершению правонарушения;

- проверить у граждан документы, удостоверяющие личность;

- провести личный досмотр, досмотр находящихся при них вещей и досмотр принадлежащих им транспортных средств;

- произвести проверку и изъятие необходимых документов и предметов;

- проверить наличие лицензий и специальных разрешений;

- направить требование или самостоятельно произвести проверку финансово-хозяйственной документации, а также ревизию деятельности проверяемого лица;

- получить устные и письменные объяснения от проверяемых лиц;

- применять меры, предусмотренные законодательством об административных правонарушениях;

- использовать средства документирования произведенных действий.

При выявлении обстоятельств, требующих совершения действий, отнесенных НК к полномочиям налоговых органов, органы внутренних дел обязаны в десятидневный срок со дня выявления указанных обстоятельств направить материалы в соответствующий налоговый орган для принятия по ним решения.

Органы внутренних дел лишены права проводить самостоятельно налоговые проверки в режиме налогового контроля.

Расследуя дело о налоговом преступлении, должностные лица органов внутренних дел также имеют возможность:

- вызывать граждан и должностных лиц по делам и материалам, находящимся в производстве милиции;

- подвергать приводу в случаях и порядке, предусмотренных уголовно-процессуальным законодательством и законодательством об административных правонарушениях, граждан и должностных лиц, уклоняющихся без уважительных причин от явки по вызову;

- производить в предусмотренных законом случаях и порядке уголовно-процессуальные действия;

- задерживать и содержать под стражей в соответствии с уголовно-процессуальным законом лиц, подозреваемых в совершении преступления;

- осуществлять оперативно-розыскную деятельность в соответствии с федеральным законом.

Функции ФНС

Внимание! В широком смысле главная задача

федеральной налоговой службы – контроль за исполнением физическими и юридическими лицами статей

налогового кодекса – уплатой всех необходимых налогов, сборов, страховых взносов.

Конкретные функции:

- Надзор за своевременной, полноразмерной,

верной оплаты всех налогов. - Проверки (внеплановые и плановые) частных и государственных корпораций, физических лиц с

целью контроля выполнения трудового и налогового законодательства. - Консультирование населения по вопросам уплаты налогов.

- Контроль использование электронных налоговых устройств, касс.

- Контроль исполнения законодательства в табачной промышленности.

- Изучение в пределах своей компетенции валютных операций.

- Предоставление необходимой информации в процедурах оформления банкротства.

- Выдача разрешений и надзор иностранных юридических лиц, осуществляющих свою деятельность на

территории Российской Федерации. Регистрация граждан России в статусе индивидуальных

предпринимателей. - Выдача свидетельств о присвоении ИНН. Ведение работы по предупреждению и пресечению случаев

коррупции. - Сотрудничество с иностранными налоговыми ведомствами, другими зарубежными организациями.

- Ведение статистики, подготовка аналитических отчётов для органов государственной власти.

- Контроль за проведением лотерей, уплаты налога с выигрыша.

- Надзорные функции в пределах своих полномочий за организаторами азартных игр в специальных

игорных зонах РФ.

Функции Федеральной налоговой службы

Налоговые органы в Российской Федерации обладают сложной системой функций. Согласно нормам действующего законодательства к функциям Федеральной налоговой службы относится следующее:

- Контроль соблюдения законодательства о налогах и сборах, в том числе валютного законодательства, требований к контрольно-кассовой технике, полноты учета;

- Контроль и надзор за производством и оборотом этилового спирта, спиртосодержащей, алкогольной, табачной продукции, азартными играми, лотереями;

- Контроль за осуществлением валютных операций;

- Государственная регистрация юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств;

- Регистрация контрольно-кассовой техники, используемой организациями и индивидуальными предпринимателями в соответствии с законодательством Российской Федерации;

- Ведение учета и реестров в целях проведения налогового контроля;

- Информирование налогоплательщиков о действующих налогах, сборах и страховых взносах;

- Осуществление в установленном законодательством Российской Федерации порядке возврата или зачета излишне уплаченных или излишне взысканных сумм налогов, сборов и страховых взносов, а также пеней и штрафов;

- Устанавливает и утверждает формы уведомлений, требований, заявлений, свидетельств, деклараций, другой налоговой документации, а также порядок их заполнения;

- Проведение проверок нижестоящих налоговых органов

- Проведение налоговых проверок налогоплательщиков;

- Разработка предложений по оптимизации налоговой политики, налоговой системы, налогового законодательства.

Дополнительно к перечисленным функциям Федеральная налоговая служба совместно во взаимодействии с МВД РФ осуществляют деятельность, направленную на выявление преступлений, предусмотренных ст.ст. 159 «Мошенничество» (в части выявления фактов применения схем незаконного возмещения НДС из бюджета), 171 «Незаконное предпринимательство», 171.2. «Незаконные организация и проведение азартных игр», 173.1 «Незаконное образование (создание, реорганизация) юридического лица», 173.2 «Незаконное использование документов для образования (создания, реорганизации) юридического лица», 195 «Неправомерные действия при банкротстве», 196 «Преднамеренное банкротство», 197 «Фиктивное банкротство» УК РФ, и, с учетом п. 3 ч. 2 ст. 151 УПК РФ, информируют органы внутренних дел о выявленных нарушениях, носящих признаки указанных преступлений, в целях решения вопроса о возбуждении уголовных дел.

Таким образом, налоговые органы де-факто и деюре реализуют комплексную функцию по предупреждению, выявлению и пресечению преступлений, выявляемых при осуществлении полномочий по предметам ведения, отнесенным к их компетенции, ответственность за совершение которых предусмотрена двенадцатью статьями УК РФ.

Также необходимо подчеркнуть, что в НК РФ закреплено право налогоплательщиков на бесплатные консультации

Соответственно важной задачей налоговых органов помимо непосредственного информирования налогоплательщиков становится проведение разъяснительных консультаций, касающихся действующего налогового законодательства. Федеральная налоговая служба также проводит семинары с налогоплательщиками, где их информируют о порядке применения отдельных положений Налогового Кодекса РФ, конкретных правовых актов, а также разъясняют предстоящие изменения в налоговом законодательстве

Налоговая система Российской Федерации представляет объект научно-прикладного интереса в контексте возможных направлений повышения эффективности функционирования налоговой системы, собираемости налогов и внедрения цифровых технологий.

Федеральная налоговая служба за последние годы существенно увеличила темпы внедрения цифровых технологий в целях повышения эффективности налогового контроля.

Ниже представлены основные результаты внедрения цифровых технологий в работу Федеральной налоговой службы.

Основные результаты внедрения цифровых технологий в работу Федеральной налоговой службы

Таким образом, можно сделать вывод, что в Российской Федерации к настоящему времени существенно изменился подход к осуществлению налогового контроля. Федеральная налоговая служба, отказавшись от всеохватывающего контроля финансово-хозяйственной деятельности налогоплательщиков, ориентируется на критерии риска при проведении контроля. При этом, благодаря развитию информационных технологий, функции механического налогового контроля выполняются автоматически без непосредственного участия налоговых инспекторов.

Полномочия налоговой инспекции

Налоговая инспекция осуществляет следующие полномочия:

-

государственная регистрация юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств;

-

контроль и надзор за соблюдением законодательства Российской Федерации о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов, правильностью исчисления, полнотой и своевременностью внесения налогов и сборов;

-

контроль и надзор в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей, представлением деклараций, осуществлением валютных операций резидентами и нерезидентами;

-

проверка деятельности юридических лиц, физических лиц, крестьянских (фермерских) хозяйств в установленной сфере деятельности.

-

бесплатное информирование (в том числе в письменной форме) налогоплательщиков о:

— о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актов;

— порядке исчисления и уплаты налогов и сборов;

— правах и обязанностях налогоплательщиков;

— полномочиях налоговых органов и их должностных лиц;

-

предоставление формы налоговой отчетности и разъяснений по порядку их заполнения;

-

учет всех налогоплательщиков, ведение Единого государственного реестра юридических лиц, Единого государственного реестра индивидуальных предпринимателей и Единого государственного реестра налогоплательщиков;

-

принятие в установленном законодательством Российской Федерации порядке решения об изменении сроков уплаты налогов, сборов и пеней;

-

возврат или зачет излишне уплаченных или излишне взысканных сумм налогов и сборов, а также разрабатывает формы и порядок заполнения расчетов по налогам, формы налоговых деклараций и иные документы в случаях, установленных законодательством России, и направляет их для утверждения в Министерство финансов;

-

утверждение формы налогового уведомления, форму требования об уплате налога, формы заявления, уведомления и свидетельства о постановке на учет в налоговом органе.

Особенности деятельности

Составляющие структуры центрального аппарата ФНС находятся в ведении Министерства финансов. В процессе своей деятельности Федеральная служба руководствуется Конституцией РФ, актами правительства и президента, конституционными законами федерального уровня, нормативными актами Министерства финансов, договорами международного уровня и, конечно же, Положением о ФНС.

Охарактеризованные выше структуры ФНС ведут деятельность как напрямую, так и посредством своих территориальных органов при условии взаимодействия с иными федеральными образованиями исполнительной власти, учреждениями местного управления и государственными внебюджетными фондами, органами исполнительного типа власти субъектов РФ, а также с объединениями общественного плана и другими организациями.

Во главе службы стоит руководитель, который назначается на должность и освобождается от нее — как уже было отмечено — Правительством РФ в соответствии с представлением министра финансов. Структура и полномочия ФНС утверждаются исключительно приказами. Каждый налоговый орган представляет собой самостоятельное юридическое лицо, однако в то же время все они находятся в подчиненности вертикального типа и входят в единую централизованную совокупность.

Полномочия, функции

Основная функция всей службы — контроль за соблюдением закона в сфере налогообложения. Если конкретнее, то контроль за:

- правильностью подсчета обязательных сборов и налогов, в том числе, в настоящий момент, страховых взносов;

- полнотой и своевременностью их внесения в бюджет соответствующего уровня.

Расширенный перечень можно найти в разделе 2 указанного Положения.

В целях выполнения этих функций данные госорганы наделены определенными правами. Полномочия налоговых органов в общем виде (полностью указаны в ) таковы:

- проверка и истребование от налогоплательщиков документов по предусмотренным законом формам отчетности и предоставления информации;

- проведение проверок с привлечением специалистов, истребованием и выемкой необходимых документов и т. д.;

- вызов налогоплательщиков для дачи пояснений;

- приостановление операций в банках и наложение ареста на имущество в установленном порядке;

- осмотр объектов, используемых для извлечения доходов;

- выставление требований об устранении нарушений законодательства;

- взыскание недоимок;

- заявление ходатайства об аннулировании лицензий.

В соответствии со , полномочиями налоговых органов обладают также таможенные госорганы при перемещении товаров через границу Таможенного союза в части взимания налогов в соответствии с законодательством Таможенного союза и действующим законодательством РФ.

Структура налоговых органов РФ

Функции налогового администрирования выполняет Федеральная налоговая служба Российской Федерации. Налоговые инструменты занимают особое место среди других инструментов регулирующей политики государства. Их действие происходит в тесной взаимосвязи с экономическими процессами на уровне национальной экономики и на региональном уровне.

Согласно Закону РФ от 21.03.1991 N 943-1, «налоговые органы Российской Федерации – единая централизованная система контроля за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему Российской Федерации налогов, сборов и страховых взносов, соответствующих пеней, штрафов, процентов, а в случаях, предусмотренных законодательством Российской Федерации, – за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему Российской Федерации иных обязательных платежей, установленных законодательством Российской Федерации».

Структура налоговых органов Российской Федерации

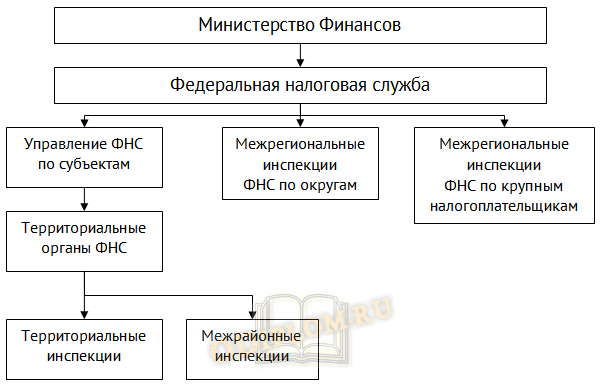

Главным налоговым органом России является Федеральная налоговая служба (ФНС), которая подчиняется непосредственно Министерству Финансов Российской Федерации. Федеральная налоговая служба РФ представляет собой орган исполнительной власти.

Структура Федеральной налоговой службы

Таким образом, общая структура налоговых органов РФ предполагает наличие следующих четырех уровней:

- Федеральный,

- Федерально-окружной,

- Региональный,

- Местный

Такая иерархия соответствует административно-территориальному делению государства.