Расторжение договора ипотеки

Содержание:

- Расторжение ипотечного договора через суд

- Как можно прекратить действие ипотечного договора

- Как расторгается ипотека в суде?

- Расторжение договора по инициативе залогодателя

- Образец искового заявления на расторжение кредитного договора

- Эпилог

- Желание клиента

- Особые случаи

- Особенности отказа в зависимости от вида кредитования

- Как отказаться от ипотеки после подписания договора с банком

- Что такое «договор ипотеки» простыми словами

- Нюансы отказа

- Особые случаи

Расторжение ипотечного договора через суд

Расторжение договора ипотеки про инициативе какой-либо из сторон скорее исключение, чем правило, такие случаи в практике встречаются довольно редко.

Если залогодатель (физическое лицо) пришел к выводу о необходимости расторгнуть уже заключенный договор, в первую очередь необходимо в письменной форме известить об этом залогодателя (банк) с обоснованием причин и приведением аргументов, и только в случае получения официального отказа или игнорирования требований можно обращаться в суд. К исковому заявлению в обязательном порядке нужно приложить документ, подтверждающий получение уведомления банком (чек об отправке/почтовая квитанция/отметка и печать банка).

Ситуации, толкнувшие к принятию подобного рода решений могут быть различными (нарушений условий договора со стороны банка в виде необоснованного повышения ставки по %, рефинансирование ипотеки и т.д.). Вескими основаниями может послужить обнаружение существенного недостатка или дефекта приобретённой недвижимости, несвоевременная постройка многоквартирного жилого дома, затянувшиеся сроки ввода в эксплуатацию.

Некоторые юристы советуют попытаться оспорить сделку на основании ссылки на ее заключение под влиянием обмана или заблуждения. Можно попытаться убедить суд, что Вы в должной степени не осознавали и не отдавали отчета в своих поступках (подписание соглашения о залоге).

В практике встречаются случаи, когда один супруг получает ипотечный кредит без ведома и согласия второго. Хотя в законе не предусмотрена обязательное предоставление согласия на сделку, так как установлена презумпция согласия супруга на действия другого супруга по распоряжению общим имуществом (п. 2 ст. 35 СК РФ; п. 2 ст. 253 ГК РФ), банки обычно стараются подстраховаться и привлечь другого супруга в качестве созаемщика. Однако на этом основании можно попробовать признать сделку недействительной или, как минимум, не признавать долг общим.

Это означает, что обязательства сторон в случае признания сделки таковой окажутся тоже недействительными, и Вам нужно будет вернуть банку только сумму, взятую у банка без каких-либо штрафов, пеней или процентов.

В любом случае, учтите, что при расторжении договора по инициативе клиента, придется возвращать оставшуюся часть долга сразу и в полном размере. Будьте готовы к тому, что первое о чем спросит судья будет — если Вы хотите расторгнуть кредитный договор, почему тогда просто не погасите досрочно весь свой долг?

- В случае, если документы подписаны, а сделка еще не заключена, то при принятии судом положительного решения по делу, договор расторгается, продавец жилья возвращает покупателю полученные средства в полном объеме, а тот в свою очередь погашает долг в досрочном порядке.

- В случае, если ипотечный договор еще не заключен, а банк уже перевел денежные средства на счет клиента, но они не были потрачены, то деньги возвращаются кредитору с оплатой % за каждый день нахождения их на счете. Тот факт, что они не были потрачены или куда-либо вложены залогодателя не интересует.

В случае, если залогодатель настаивает на расторжении договора для освобождения недвижимости от обременения, то, как правило, банк не возражает при условии оплаты % за пользование кредитом и комиссии (как показывает судебная практика, ее оспорить не удастся).

В настоящее время судебная практика складывается не самым благоприятным образом для физических лиц, поэтому шансы на успех не особо велики.

Как можно прекратить действие ипотечного договора

Как избавиться от ипотеки — вопрос, интересующий многих граждан нашей страны. Для этого могут использоваться разные способы, к которым относятся:

- Рефинансирование кредита. Если коммерческий кредит, оформленный на покупку квартиры, не может далее погашаться заемщиком в связи со сложной финансовой ситуацией, в которой он оказался, и если он сможет это доказать, банк, скорее всего, пойдет на уступки. Он предложит рефинансирование ипотеки, в результате чего увеличится срок кредитования. Поэтому ежемесячные платежи будут небольшими. Допускается осуществить рефинансирование не только в том банке, в котором был составлен кредитный договор, но и в других финансовых организациях, предлагающих выгодные и интересные условия для сотрудничества.

- Продажа ипотечной жилой недвижимости. Этот процесс может выполняться как самим заемщиком, так и банком. Желательно выполнять эту процедуру в соответствии с мирной договоренностью с банком, чтобы не возникало просрочек, и не портилась кредитная история. За счет полученных от продажи квартиры средств, погашается ипотека, а также возвращаются средства банку за понесенные им издержки. Если после этого остаются какие-либо средства, то они отдаются заемщику. К минусам данного способа относится то, что если продает квартиру сам банк, то он старается выполнить процесс как можно быстрее, поэтому устанавливает низкую стоимость на недвижимость, и заемщик не получает от этого процесса особой выгоды. Дополнительно найти покупателя такой квартиры достаточно сложно. Сам процесс продажи отличается специфичностью, а также требует выполнения последовательных действий для заемщика. Его потери будут велики, поскольку не все уплаченные деньги за квартиру будут возвращены.

- Воспользоваться помощью государства. В кризисное время государство предлагает некоторым ипотечным заемщикам возможность получить поддержку. Она может заключаться в снижении процентной ставки, предоставлении кредитных каникул или в выплате из государственного бюджета денежных средств, выступающих в качестве досрочного погашения займа.

- Использование цивилизованной аренды. Для этого между заемщиком и банком составляется специальное соглашение, в соответствии с которым ипотечный кредит переоформляется на другое лицо, ответственное за ежемесячное погашение займа (при этом будет уплачиваться только основной долг), а также будет выступать в качестве собственника недвижимости. Заемщик будет являться арендатором, поэтому ежемесячные платежи будут очень низкими, что существенно снизит кредитную нагрузку на него. Отказавшийся таким образом от ипотеки заемщик уже не сможет претендовать на квартиру, а при этом все равно долгое время должен будет уплачивать деньги банку. Бывший заемщик может продолжать жить в квартире примерно пять лет, после чего он обязательно переезжает. Эта процедура осуществляется с помощью специализированных фирм, выступающих в качестве посредников, самостоятельно взаимодействующих с банком.

Как расторгается ипотека в суде?

В том случае, если решение вопроса по расторжению договора ипотеки не возможно путем достижения соглашения между сторонами, обращение в суд становится неизбежным. В первую очередь стоит отметить то, что при подаче искового заявления необходимо будет предоставить в суд определенный пакет документов, касающийся заемщика, банковской организации и самого кредитного договора. Кроме того, потребуется предъявить доказательства того, что стороны договора пытались урегулировать вопрос без подачи заявления в суд. К примеру, прилагается уведомление заемщиком банка о том, что он имеет намерение о расторжении кредитного договора, на который финансовая организации в течение отведенных ему 30 дней ответа не предоставила. В соответствии с Гражданским кодексом РФ в обязательном порядке расторжение ипотеки посредством судебного решения осуществляется в следующих ситуациях:

- При нарушении условий соглашения;

- При невозможности прийти к компромиссу в решении проблемы по кредитному договору и урегулировать конфликт без решения суда;

- При существенном изменении обстоятельств, при которых дальнейшее выполнение условий договора не представляется возможным;

- В случае смерти самого заемщика и переходу обязательств на наследников.

При необходимости расторжения договора путем решения суда составляется исковое заявление, где указывают все обстоятельства дела, а также суть прошения — прекращение действия документа, причем обязательно указываются причины такого действия, основанные на пунктах самого соглашения, законодательных актов или условиях, которые делают невозможным дальнейшее выполнение обязательств. От истца принимается заявление вместе с пакетом документации, назначается дата рассмотрения дела и на судебном заседании выносится решение относительно расторжения договора.

Стоит отметить, что решение будет приниматься исключительно на основании закона и пунктов ипотечного договора. Так, к примеру, в ходе одного судебного разбирательства, заемщиком было подано заявление на расторжение действующего соглашения. В качестве причины была указана дальнейшая невозможность выплаты кредитного обязательства по причине болезни матери должника и потери официального источника заработка, поскольку ему пришлось переехать в другой город. В качестве доказательств были предоставлены справки о болезни, документы, подтверждающие нахождение на учете в центре занятости и отсутствие любых источников дохода. Суд, рассмотрев обстоятельства дела, вынес решение о расторжении договора. В качестве другого примера можно привести случай, когда заемщик обратится в суд с целью расторжения кредитного договора по причине начисления банком пени за просрочку по текущему платежу в более высоком проценте, чем он рассчитывал. В ходе рассмотрения дела было доказано, что на основании пунктов заключенного договора банк имел право начислять штрафные санкции в таком размере, и в расторжении договора было отказано.

Расторжение договора по инициативе залогодателя

Залогодатель, который изъявил желание прекратить отношения должен аргументировать свое решение. В первую очередь, следует обратиться к залогодателю с предложением о расторжении договора, и лишь при отказе обратиться в суд. Такое желание может быть вызвано различными факторами: ухудшение финансового состояния, продажа недвижимости, рефинансирование ипотеки, нарушение договора банком (повышение процентной ставки и т.д.). Ситуации могут быть абсолютно разными, но позиция истца должна быть обоснована. Например, решением Чишминского районного суда от 22 августа 2011 г. по делу № 2-634/2011 суд расторгнул договор ипотеки по заявлению залогодателей. В связи с неисполнением кредитных обязательств суд обратил взыскание на предмет договора по заявлению банку. После возбуждения исполнительного производства залогодатели погасили задолженность из иных средств, исполнительное производство было окончено, арест с недвижимости снят. Однако банк отказывался погашать регистрационную запись, что было сделано в судебном порядке посредством расторжения договора.

Как показывает судебная практика, ухудшение финансового положения не является основанием расторжения ипотечного договора, так как залогодатель обязан исполнить обязательства. Также невозможно расторгнуть договор в связи с изменением кадастровой стоимости залога (например, решение Воскресенского районного суда Нижегородской области от 22 марта 2012 г. по делу № 2-38/2012).

Часто предмет ипотеки является единственным жильем, которое не подлежит взысканию в соответствии со ст. 446 ГПК РФ. Судебная практика свидетельствует о том, что в соответствии с ФЗ «Об ипотеке (залоге недвижимости)» на единственное жилье не может быть обращено взыскание при неисполнении обязательств. Однако залогодатели порой тщетно пытаются расторгнуть договор ипотеки после возбуждения исполнительного производства, апеллируя тем, что условия договора нарушают законодательство (например, решение Курчатовского районного суда от 27 декабря 2011 г. по делу № 2-4255/11).

Если же залогодатель требует расторжения договора в целях освобождения недвижимости от обременения, то, в большинстве случаев, банк соглашается на расторжение при уплате процентов за пользование кредитом и комиссии. В обратном случае вопрос разрешается в судебном порядке. Комиссия за досрочное исполнение обязательств редко удается оспорить, так как, освобождая недвижимость от обременения, кредитор лишает банк предполагаемых выгод от пользования кредитом (например, постановление Арбитражного суда Московского округа от 27 марта 2014 г. по делу № А40-169917/2012, постановление ФАС Волго-Вятского округа от 21 января 2014 г. по делу № А29-11212/2012).

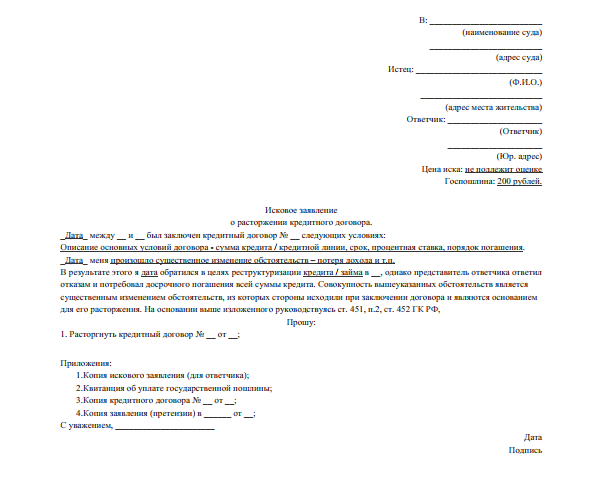

Образец искового заявления на расторжение кредитного договора

Исковое заявление лишь отчасти может быть заполнено в произвольной форме. В идеальном варианте составить его должен юрист, иначе велик риск проиграть дело из-за недостаточной квалификации в этом вопросе. Документ должен содержать такие пункты:

- На имя кого подаётся иск.

- Имя и контактные сведения (адрес, телефон) истца.

- Наименование банковской организации.

- Условия выдачи кредита.

- Номер кредитного договора.

- Причина подачи заявки, полное описание ситуации, ссылка на закон.

- Просьба – аннулировать сделку, вернуть деньги и т.д.

- Перечень прилагаемых документов.

- Дата и подпись.

Обязательно прикладывается копия всех документов.

Эпилог

Ипотека – это не стандартный кредит в банке, который выплачивается в течение года. Ипотечный кредит растягивается на годы. Поэтому, прежде чем подписывать договор, нужно тщательно изучить предложения различных банков и выбрать оптимальный вариант кредитования.

Также важно взвесить и реально оценить свои финансовые возможности, обдумать, сможете ли вы выплачивать кредит и при этом поддерживать свой уровень жизни

Изучая образцы договоров от банков, учитывайте прозрачность условий, возможные подводные камни, размеры штрафов, пени, права и обязанности сторон

Обратите внимание на условия расторжения ипотечного договора, они должны быть максимально простыми и понятными

Выбирая валюту, в которой вы будете брать кредит, остановитесь на той, в которой вы получаете зарплату. Если вы получаете зарплату в рублях, то и кредит лучше брать в рублях.

Ипотека – это ответственный шаг, отнеситесь к нему со всей серьезностью и тогда у вас все получится.

Желание клиента

Подобное право у заемщика существует, как и у банка, всю ситуацию можно разрешить в судебном порядке или по обоюдному согласию. Но на практике ситуация обстоит не лучшим образом.

Яркий пример – увеличение стоимости займа вследствие проблем по валютным ссудам, которые возникли у большинства плательщиков в 2014 году. На деле клиентам предложили реструктуризировать задолженность через кредитора или АИЖК.

В том случае, если инициативу по расторжению договора проявляет клиент, то долг банку придется возвращать единовременно. Чаще всего расторжение происходит по тому, что заемщик считает условия предоставления ипотеки неприемлемыми, и уже нашел для себя более выгодные. Не редки случаи, когда условия кредитующего банка ни при чем, а расторгать договор вынуждают жизненные обстоятельства, например бракоразводный процесс или необходимость обмена жилья при переезде.

Распространенным ошибочным мнением является то, что договор будет расторгнут при банкротстве банка. Это не так – расторгать договор (при желании это сделать по своей инициативе) заемщику придется уже с новым кредитором, который выкупит долг старого. Читайте

банкротство банка который выдал ипотеку.

Помимо невозможности выплаты ипотеки из-за ухудшения финансового состояния или желания продать (обменять) квартиру, договор может быть расторгнут из-за проблем с застройщиком. Если клиент запланировал въехать в новое жилье к определенному времени и спланировал свой бюджет так, что одновременно арендную плату за проживание и погашение ипотеки осилит в течение заданного периода, то увеличение срока сдачи объекта может внести существенные коррективы.

Предлагаем ознакомиться: Можно ли обменять квартиру с доплатой ипотекой

Если накопилась уже значительная сумма долга по выплате ежемесячных платежей, то лучшее, что может сделать проблемный заемщик, заручиться помощью опытного юриста и инициировать решение проблемы через суд.

Вырезка из статьи 333 ГК РФ уменьшение неустойки

Когда пенни и штрафы банка необоснованны и мешают «войти в график», единственной возможностью решить проблему с долгом является судебная помощь. Можно много лет пытаться вырваться из замкнутого круга посильного погашения штрафов и минимального снижения долга, а можно по суду снизить размер задолженности и пересчитать излишне начисленные штрафы.

Особые случаи

Банкротство банка или физического лица

В нашей стране насчитывается порядка пяти сотен различных финансовых учреждений, которые имеют право на выдачу ипотеки, но часто на плаву остаются только самые крупномасштабные и известные, вследствие чего у них граждане и стремятся брать кредиты на жилье. Считается, что крупный банк берет меньше процентов и дает больше льгот и поблажек, это не всегда так. Если вы взяли долг на квартиру у мелкого кредитора на 20 лет, а через десятилетие он обанкротился, то вам необходимо составить иск в суд, где ваши выплаты могут приостановить, а то и отменить вовсе.Банкротство физического лица имеет место быть в том случае, когда сумма его долга перед банком составляет около полумиллиона рублей, этот закон бы принят в 2020 году и в 2019 только укрепил свои позиции. Судебный процесс, развязанный коллекторами, начнется через 90 дней после неуплаты займа, но тянуться он может порядка 2-3 лет, что и приведет к накоплению огромной задолженности. Все это время вам грозят постоянные звонки с напоминаниями, что неплохо бы было погасить долг и периодические визиты коллекторов. Изымать имущество и совершать какие-либо иные насильственные действия до решения суда кредитор не имеет права.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Чтобы доказать, что вы банкрот понадобится документальное подтверждение. Это могут быть справки с работы о количестве заработной платы, свидетельства о рождении трех детей, медицинская карта родственника с тяжелым заболеванием, которого вы полностью содержите и так далее.

Плюсом банкротства ФЛ является приостановление изъятия имущества и начисление пени, а также штрафов. Однако это никак не умаляет вашу сумму долга, которую придется вернуть при восстановлении финансового положения.

Уход в «несознанку»

Статья 451 Гражданского Кодекса Российской Федерации предусматривает расторжение договора по ипотечному кредиту в том случае, если вам удастся убедить судью в том, что вы не осознавали всех последствий сделки, когда ставили свою подпись под соглашением. Такие процессы крайне редко выигрываются стороной заемщика, плюсом станет справка из психического диспансера, свидетельствующая о наличии расстройств. Результатом судебного процесса станет изъятие у вас ипотечного имущества и разрыв обязательств с банком.

Срок давности имеет значение

Все ипотечные договоры создаются с учетом имеющегося законодательства и полностью ему соответствуют, однако поправки в законы вносятся ежемесячно, а длительность действия договора составляет от 15 до 30 лет. Если вы следите за изменением законодательства и являетесь юридически подкованным человеком, то, наверняка, вы сможете найти недостатки в документах, которые приведут к созданию соглашения о расторжении ипотеки. Если финансовое учреждение следит за всеми поправками и периодически вносит дополнения в уже составленные бумаги – это тоже повод для судебных тяжб. Договор может считаться недействительным, когда кредитор самостоятельно изменяет процентную ставку, срок выплат или иные условия. Это приравнивается к грубому нарушению закона и некомпетентности, а вас полностью ограждает от процентных выплат.

Расторжение сделки не значит, что вы получите жилье практически бесплатно. Суд обяжет вас выплатить всю сумму долга, но именно столько, сколько вы брали без учета комиссий, процентов и прочих издержек. Чаще всего взнос требуется сделать сразу после вынесения вердикта и единой суммой.

Ипотека на строящееся жилье

Такой вид кредита популярен из-за того, что еще несуществующие квартиры стоят меньше, чем те, что уже простояли 20-30 лет. Долевое участие в строительстве подразумевает внесение денег в возведение объекта взамен на сомнительные бумаги и обещания. Многие подрядчики обманывают своих инвесторов – стройка замораживается, а все уполномоченные лица исчезают вместе с миллионами средств дольщиков.Несмотря на существование ФЗ 214 вернуть свои финансы из такой кабалы практически невозможно. Здесь не обойтись без судебных прений, но со стороны ответчика часто никого нет.

Особенности отказа в зависимости от вида кредитования

На вопрос: «Можно ли отказаться от ссуды?», ответ однозначный — да, это возможно, но придется учесть особенности кредитования. Есть несколько видов: целевой и нецелевой, с обеспечением и без него, потребительский займ и автокредит

Можно отказаться от кредита, оформленного по любому из видов кредитования, но чтобы заключение договора с банком было отменено, следует обратить внимание на то, что каждый из видов имеет свои особенности

Некоторые банки запрещают аннулировать автокредит в первые шесть месяцев после заключения договора, а выйти из ипотеки вообще очень сложно. Разрыв целевых и потребительских ссуд имеет несколько отличий. Целевой займ имеет строго оговоренное в договоре предназначение. Чтобы все было законно, для аннулирования предусмотрено 30 дней со дня его подписания.

На разрыв потребительского займа предусмотрено 14 дней. Чтобы аннулировать заем на предметы потребления, клиент должен обратиться в банк с документом о том, что товар, для приобретения которого брали займ, не был получен клиентом.

Потребительский

Ссуды на товары потребления на сегодняшний день являются самым популярным видом кредитования. Покупать товары, пользуясь кредитными средствами, очень удобно, и люди быстро к этому привыкли. Но если купили товар ошибочно или он был буквально навязан консультантом в магазине, то клиент нередко отказывается от такого займа. Как отказаться от потребительского кредита правильно?

Прежде всего нужно отправиться в банк и в письменном виде заявить об отзыве ссуды. Обычно срок рассмотрения — 1 день, после чего выносится решение об упразднении договора, но при условии, что потребитель или вообще не получил заказанный товар, или же была выявлена какая-то неисправность.

Автокредит

Отказ от кредита, взятого для покупки автомобиля, является одним из самых сложных решений в банковской практике. Если на договоре о кредитовании поставлены подписи, и автосалоном получены деньги, то отозвать займ не представляется возможным. Но если все-таки хочется отказаться от автокредита, то порядок действий при отказе такой:

- Нужно оформить в банковском учреждении заявку об отказе от автокредита.

- Если авто еще не приобретено, а получателю выдали деньги наличными, в 30-дневный срок провести досрочное погашение автокредита в полном объеме с учетом процентов за пользование средствами.

- Если машина уже куплена, и оплата за нее поступила в автосалон, то ее снова перепродают и возвращают полученные деньги банку. Но в этом случае заемщик рискует понести финансовые потери, так как авто может долго перепродаваться, и за это время придется оплачивать проценты.

Ипотека

Когда получатель хочет отказаться от уже получившего одобрение и оформленного ипотечного кредита, возможно три варианта отказа от займа. Если решено отказаться от ипотеки после подписания договора, а средства еще не перечислялись клиенту, то в течение трех дней заемщик и банковская организация должны подать заявления в Росреестр и удалить в нем записи о регистрации данной сделки. Согласно ст. 102 ФЗ, только после государственной регистрации взятый ипотечный займ вступает в силу.

Когда договор ипотеки подписан, и заемщик получил деньги, но еще не успел потратить, то отказ возможен только с помощью досрочной выплаты займа. В случае когда оплаты по ипотеке уже производились, можно прибегнуть к реструктуризации займа или провести рефинансирование в другом банке или же досрочно погасить ссуду в максимально короткие сроки, чтобы уменьшить свои материальные затраты.

Как отказаться от ипотеки после подписания договора с банком

Ошибочно полагать, что для расторжения ипотечного договора с банком достаточно прекратить ежемесячные выплаты по ипотеке. Прекращение регулярных платежей повлечет за собой штрафные санкции и начисление пеней.

Следующим шагом кредитного учреждения станет обращение в суд для взыскания предмета залога, которым является объект недвижимости. Обычно в качестве залоговой недвижимости выступает квартира, приобретенная на ипотечные средства

Для банка в этом случае неважно, что она может быть единственным жильём заемщика

Этого негативного развития событий можно избежать, если подойти к решению вопроса об отказе от ипотеки грамотно.

Получение дополнительного дохода

В ситуации, когда возникли временные денежные затруднения, специалисты в сфере кредитования физических лиц рекомендуют воспользоваться помощью родных или друзей. Можно найти подработку для погашения ежемесячного платежа по ипотечному договору. Это самый простой выход из положения.

Изменение условий кредитования

Если сложная ситуация с деньгами затягивается на несколько месяцев, то рекомендуется оповестить банк о возникших проблемах с погашением ипотеки. Предоставив в кредитное учреждение документацию, подтверждающую возникшую ситуацию, заемщик может рассчитывать на конструктивный диалог с сотрудниками банка.

Следует понимать, что банк, как и ответственный заемщик, заинтересован в решении проблемы. Обращаться в суд для взыскания залога довольно сложно. В случае достижения взаимной договоренности банк не теряет проценты по ипотеке, а заемщик продолжает выплату задолженности на новых условиях.

Обратившись в банк, заемщик может рассчитывать на такие варианты решения вопроса:

- предоставление кредитных каникул на период от 6 месяцев до года;

- перерасчет срока полного погашения и размера ежемесячных взносов;

- снижение размера процентной ставки.

Передача права собственности

Способ еще называют «цивилизованной арендой». Схема предполагает переоформление ипотечного договора и объекта жилой недвижимости на третье лицо. Новый участник ипотечной сделки получает в итоге права на недвижимость и обязательства по погашению ипотеки. При этом предыдущий заемщик имеет возможность проживать в квартире в течение 5 лет, как арендатор недвижимости.

Закон запрещает сдавать ипотечную недвижимость в аренду. Однако есть специализированные организации, способные решить этот вопрос.

Рассматривая этот путь решения проблемы с ипотекой, необходимо четко понимать, что права на объект недвижимости в итоге будут безвозвратно потеряны.

Продажа квартиры

Решить проблемы с погашением обязательств по ипотеке поможет продажа объекта жилой недвижимости. Средства, полученные от продажи, необходимо применить для погашения долга перед банком.

Рассматривая этот способ избавления от ипотеки, необходимо уточнить в банке условия продажи ипотечной квартиры. Это обязательное условие, поскольку до полного погашения долга именно банковская организация является собственником объекта недвижимости.

Данная схема достаточно сложная, поскольку покупателя на ипотечную недвижимость найти не просто. Следует понимать, что реализация объекта недвижимости с таким обременением предполагает снижение стоимости квартиры ниже средних показателей по рынку.

Покупателя отпугивает сам факт приобретения недвижимости, являющейся предметом залога. Решаясь на такой вариант, следует произвести предварительные расчеты. Полученной суммы не всегда хватает на полное погашение ипотечных обязательств.

Рефинансирование

В 2020 году неплохим способом снизить финансовую нагрузку на заемщика является рефинансирование действующей ипотеки в другом банке. На фоне снижения ставок по кредитованию этот способ весьма популярен.

Многие банки предлагают выгодные условия рефинансирования. Финансовые учреждения предоставляют заемщику возможность:

- снизить размер ежемесячного взноса;

- изменить период полного погашения;

- уменьшить размер общей переплаты по ипотеке.

Все эти способы можно рассмотреть в ситуации, когда нет возможности погашать ипотеку согласно действующему договору с банковской организацией.

Что такое «договор ипотеки» простыми словами

Договор ипотеки – это официальный документ, который подтверждает, что вы получили от банка средства, залогом возврата которых становится ваше имущество. Залоговое имущество – это не всегда жилье, которое вы приобретаете в кредит. Это может быть и недвижимость, которой уже владеете вы или ваши родственники.

Договор фиксирует условия заключения сделки между залогодателем (то есть физическим лицом, которое отдает свое имущество под залог банку) и залогодержателем (то есть кредитором, которым, как правило, является банк). А также отражает порядок погашения займа.

Совет: Внимательно читайте условия договора, ведь в некоторых случаях банк имеет право запретить залогодателю прописывать других людей в залоговой квартире, сдавать ее или проводить перепланировку. Лучше заранее знать о возможных «сюрпризах», чтобы случайно не нарушить условия соглашения.

Нюансы отказа

Отказываясь от ипотечных обязательств, заемщик может понести некоторые финансовые потери, поскольку денежных средств, вырученных с продажи залоговой квартиры, не всегда хватает на погашение общей задолженности. Всё будет зависеть от общей ситуации на рынке недвижимости — в некоторых случаях для ускорения сделки продавать квартиру приходится по сниженной стоимости

Также важно помнить, что не все банки приостанавливают начисление процентов после расторжения договора. Некоторые финансовые организации приостанавливают начисление пени только после реализации ипотечной недвижимости и погашения основного долга

Особые случаи

Расторжение ипотечного договора может быть вызвано особыми причинами, которые не позволяют дальше продолжать кредитные отношения с банком. К ним можно отнести банкротство заемщика или банка. Также причиной прекращения договора ипотеки могут быть сроки давности.

Можно разорвать ипотечный договор, чтобы продать недостроенную квартиру и заработать на этом определенную сумму денег.

Банкротство

В случае банкротства довольно часто приходится расторгать ипотечные соглашения, так как продолжать платить клиент уже не может. Если банкротом становится банк, нужно составлять иск в суд, чтобы приостановить выплаты или вовсе их остановить.

Заемщика

Чтобы не опускаться в долговую яму довольно глубоко, и постараться контролировать ситуацию заемщик может расторгнуть ипотечный договор как банкрот. Сделать это физлицо может, если сумма его долга по кредиту составляет более 500 тыс рублей. При этом банк может подать в суд на неплательщика. Процесс по возврату долга коллекторами будет начат через 90 дней после того как перестанут поступать средства на погашение займа. Тянуться вся эта процедура может 2-3 года, при этом может накопиться серьезная задолженность.

Пока не будет решения суда, никто не имеет права насильно требовать от должника возврата кредита. Заемщик должен предоставить банку подтверждение того, что он стал банкротом. Это могут быть справки о размере зарплаты, о тяжелом заболевании плательщика или его близких родственников, о рождении троих детей и др.

Если физлицо будет объявлено банкротом, есть возможность приостановить изъятие его имущества, начисление штрафных санкций банка и пени. Но уменьшить долг это не поможет, возвращать задолженность придется в полном объеме.

Банка

В случае банкротства кредитной организации отмены кредитных обязательств, которые имеет ее клиент, не будет. Придется выплачивать все долги, иначе неплательщика признают злостным, после чего можно вообще потерять свое жилье.

Спрятаться от своих обязанностей не получится, так как все выданные банком-банкротом займы должны пойти на погашение банковских долгов перед вкладчиками и прочими кредиторами.

Для держателей кредитов изменений в одностороннем порядке также ждать не стоит, закон не допускает таких вариантов разрешения кредитных отношений.

Поэтому придется платить только то, что обусловлено договором ипотеки, переплачивать не предусмотренные соглашением суммы клиент не будет.

Истечение сроков давности

В РФ по кредитам предусмотрен срок исковой давности. Его длительность составляет 3 года. Если должник не выплатил ссуду после окончания действия договора кредитования, в соответствии с законом, такое соглашение должно быть аннулировано.

Но не редко коллекторы и банки продолжают требовать вернуть долги, пугать бывшего заемщика. Независимо от того, когда истек срок исковой давности, банк может подавать в суд на должника через 5,7,10 или 20 лет. Заемщик должен явиться в суд, предоставить заверенное нотариусом заявление об истекшем сроке давности. Иначе суд будет рассматривать заявление банка как при не истекшем сроке давности, и вынесет решение в пользу банка.

Расторгнуть ипотечный договор на строящееся жилье можно до его сдачи в эксплуатацию, чтобы продать права на квартиру по переуступке. Еще на стадии возведения фундамента приобретенное на выгодных условиях жилье (по ДДУ) может быть продано перед сдачей его в эксплуатацию по более высокой цене. При этом заемщик может заработать определенную сумму денег.