Росгосстрах вернуть деньги за осаго

Содержание:

- «Полис ОСАГО» – Сроки возврата денег при расторжении договора

- Этапы возврата страховки по кредиту Росгосстрах Банка

- Изучаем договор страхования Росгосстрах: возврат страховки в период охлаждения

- Что делать, если страховая компания отказывает в расторжении договора?

- Как можно расторгнуть договор ОСАГО Росгосстрах

- Расторжение договора страхования жизни в Росгосстрах

- Можно ли вернуть деньги за страховку ОСАГО?

- Отказ от страховки до получения кредита

- Штрафы за езду без ОСАГО

«Полис ОСАГО» – Сроки возврата денег при расторжении договора

Период рассмотрения и перерасчета должен составлять не более 14 дней. В отведенное время требуется направить деньги на счет заявителя. При явном желании откладывать выплату или предъявлении необоснованных причин не исключается обращение гражданина в соответствующие органы для взыскания средств и понесенных убытков, ведь на руках есть завизированное печатью СК заявление.

Процедура возврата состоит из двух этапов – расчет части премии и оформление справки об аннулированной страховке, а также перечисление денежных средств. На первое страховщику дается 5 рабочих дней. За это время заявителю должны быть предоставлены все сведения.

Датой аннулирования договора считается день подачи заявления, за исключением следующих случаев:

- смерть застрахованного лица – день смерти, указанный в свидетельстве;

- угон – дата обращения в полицию.

На перечисление премии страховщику отводится 14 календарных дней, отчет ведется от даты обращения. Если данное требование не выполняется, страхователь вправе обратиться с жалобой в РСА. Если данное действие не возымело эффекта и деньги не получены, следует подавать исковое заявление в суд.

При сумме выплат до 50 000 руб. иск подается в мировой, свыше 50 000 руб. – в районный судебный орган.

Обращение на основании доверенности рассматривается обычно дольше, но страховщик не должен нарушать фиксированные сроки. При прямом обращении получить возмещение можно уже на следующий день. Многие организации приглашают человека лично на выдачу возврата в виде наличных.

Внимание! Правом предъявления заявления о начислении денежного остатка от премии может воспользоваться новый собственник после покупки ТС. Ситуации вполне реальны, но на практике замечаются редко

Можно потребовать расписку о выплате суммы новым хозяином или объединить ее с ценой машины.

Причины отказа в возврате денег за полис ОСАГО?

Отказ возможен, если СК заподозрит заявителя в мошенничестве. Например, некоторые граждане подделывают договоры купли-продажи, чтобы вернуть часть премии. Такие действия считаются неправомерными, и, если они будут выявлены, в возврате финансов откажут.

Часто граждане сталкиваются с тем, что на поданное заявление дается отказ в силу следующих особенностей:

- Заявитель требует разорвать договор, обосновав его длительным отсутствием и потере нужды применения авто (продолжительная командировка, вахтовая работа).

- Страховщик стал банкротом, что отражается на ее неплатежеспособности.

- Предоставление неполного комплекта документов. Самыми главными документами являются паспорт и действующий полис ОСАГО, который необходимо аннулировать. Если от имени собственника действует законный представитель, понадобится нотариально заверенная доверенность – без нее сотрудники СК принимать заявление не вправе. Чтобы избежать отказа по данной причине, необходимо заранее собрать всю документацию и проверить ее на правильность оформления.

- Неверно заполненное заявление. У каждой СК есть собственные бланки заявлений по установленным им образцам. Необходимо использовать для заполнения бланк страховщика. При предоставлении документа не предусмотренной формы есть вероятность отказа.

- Окончание срока действия ОСАГО. Вернуть деньги за прошедший период не получится.

- Предоставление неверных реквизитов. Если данные банковского счета указаны неправильно, деньги может получить постороннее лицо. В данной ситуации гражданину необходимо обратиться с заявлением о возврате средств в финансовое учреждение – вины страховщика здесь нет.

Компания после принятия обращения тщательно проанализирует описанную причину и выплатит средства. Когда страхователь желает разорвать полис по причине получения информации о ликвидации СК, возврат не рассчитывается, если судом признан статус банкрота.

Этапы возврата страховки по кредиту Росгосстрах Банка

Первым и важным моментом является составление заявления. Вы можете выполнить данный процесс самостоятельно, мы предлагаем ознакомиться с материалом в отдельной статье. Также вы можете воспользоваться подготовленным образцом: rosgosstrah-zayavlenie.doc (cкачиваний: 192) .

Направить заявление необходимо на адрес, который указан в полисе страхования. Также можно обратиться в территориальные филиалы компании.

Постарайтесь внимательно изучить каждый пункт всей документации. В рассматриваемом нами примере выяснилось, что даже при отказе в течение 14 дней, страховая компания осуществляет выплату премии с вычетом суммы за срок действия.

При положительном решении СК перечисляет средства на реквизиты, указанные в заявлении, в течение 10 рабочих дней.

Если был получен отказ, то нужно разобраться в причинах отказа и если вы не согласны с решением, нужно отстаивать свои права, обращаться в судебную инстанцию.

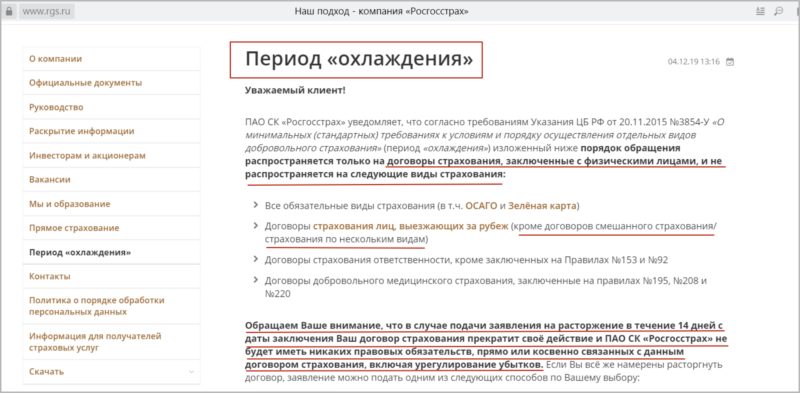

Изучаем договор страхования Росгосстрах: возврат страховки в период охлаждения

При анализе договора страхования, заемщику нужно выяснить следующие вопросы:

- можно ли вернуть страховую премию;

- в каком объеме можно вернуть деньги за страховку;

- каким способом подается заявление;

- по какому адресу отправлять заявление.

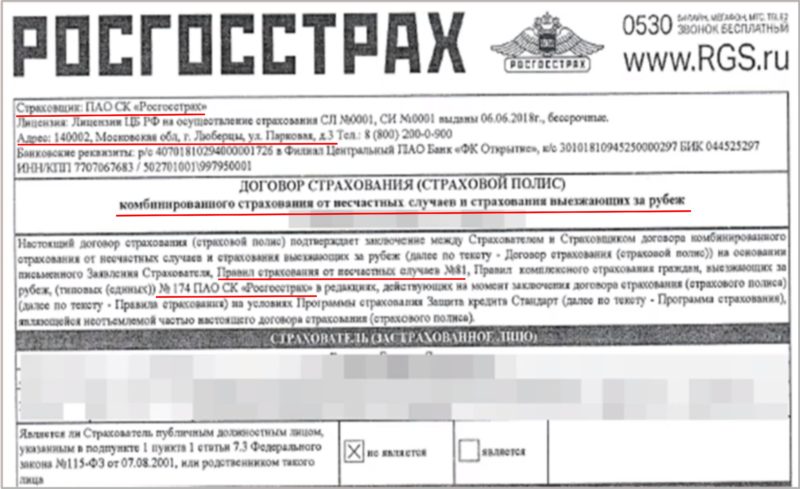

Итак, в приведенным примере, видно, что Страховщиком является ПАО СК «Росгосстрах», находится по адресу: 140002, Московская область, г. Люберцы, ул. Парковая, д. 3.

ВАЖНО!

Именно по этому адресу необходимо будет отправить заявление на возврат страховой премии.

Договор страхования заключенный со Страховой является комбинированным, т.к. делится на два вида:

- страхование от несчастных случаев;

- страхование выезжающих за рубеж.

Это означает, что с возвратом страховки в полном объеме по такому полису могут быть проблемы.

Рассмотрим правила указанные в договоре страхования №81 и №174 на наличие скрытых условии при возврате денег за страховку.

Найти Правила можно на официальном сайте Страховой компании Росгосстрах.

При рассмотрении «Правил страхования и страховые тарифы», ищем пункты связанные с возвратом денег за страховку и не возникнут ли с ее возвращением серьезные трудности.

ВАЖНО!

Обязательно читайте актуальную редакцию Правил.

Обратим внимание на важный пункт 7 Страховщик предусматривает отказ заемщика от договора страхования и возвращает страховую премию

Однако не где не указано, в каком объеме будет возвращена страховка и в какой срок нужно обратиться заемщику, также нет информации о договорах смешанного типа.

Согласно информационному письму Банка России от 02.04.2019 «О применении отдельных положений Указания Банка России N 3854-У видим, что если заемщик обратиться в Страховую с заявлением о возврате денежных средств за страховку, то имеет полное право вернуть деньги в 100% размере.

Т.к. деятельность Страховой компании не может противоречить законодательству РФ, СК Росгосстрах разместило обращение к заемщикам, и именно в нем, регулируется вопрос возврата страховой премии по комбинированным договорам в период охлаждения.

Выходит, что заемщик может вернуть деньги за обе страховки в период охлаждения по договорам смешанного типа страхования по нескольким видам в полном объеме.

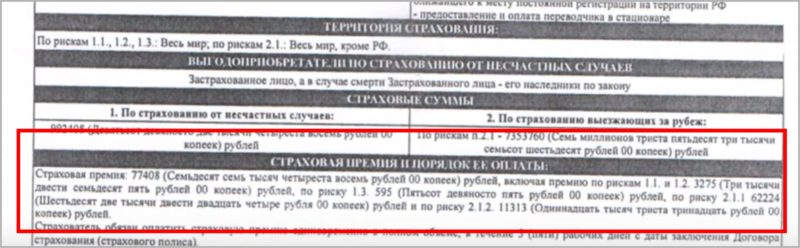

В пункте о страховой премии и порядке ее оплаты, обращаем внимание только на общую сумму, т.к. мы выяснили выше, что вернуть можно ее полностью

Стоимость страховой премии в примере 77 408 рублей — именно эту сумму и будем указывать в требованиях на возврат денежных средств в заявлении.

Таким образом, до официального письма Банка России (апреля 2019 г.), заемщики могли вернуть только часть страховой премии, касающейся только страхования от несчастных случаев, теперь же с возвратом денег за страховку в полном объеме в течение календарных дней проблем не возникнет. Воспользовавшись правом аннулирования договора на протяжении двух недель после подписания, заемщик может получить полную сумму, которая уплачена при активации страховой услуги.

КОНСУЛЬТАЦИЯ ЮРИСТА

Не нашли ответ на свой вопрос? Звоните на телефон горячей линии: 8 (800) 555-67-55 доб. 761. Это БЕСПЛАТНО!

Что делать, если страховая компания отказывает в расторжении договора?

Остановить действие соглашения непросто. В некоторых случаях страховая фирма может отказать. Речь идет о ситуациях, когда:

- заявление на расторжение договора содержит в себе ошибки;

- в документе не отображено соответствующее условие;

- наступил конкретный страховой случай.

Иногда страховые фирмы безосновательно отказывают в выплате. В таком случае нужно обратиться с претензией в Центробанк России либо решать проблему при помощи судебной инстанции.

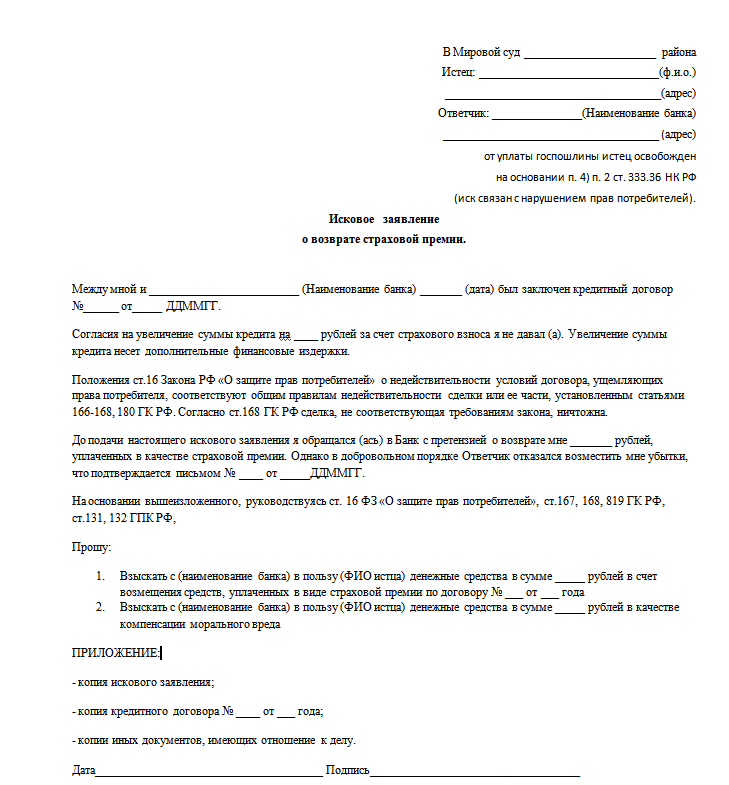

Исковое заявление о возврате страховой премии

Исковое официальное заявление отсылают в арбитражный судебный орган с просьбой остановить действие соглашения. Если после оформления кредита прошел всего месяц, есть вероятность того, что удастся вернуть практически 100% суммы страховки. Если прошло два месяца и более, размер возврата будет существенно меньше.

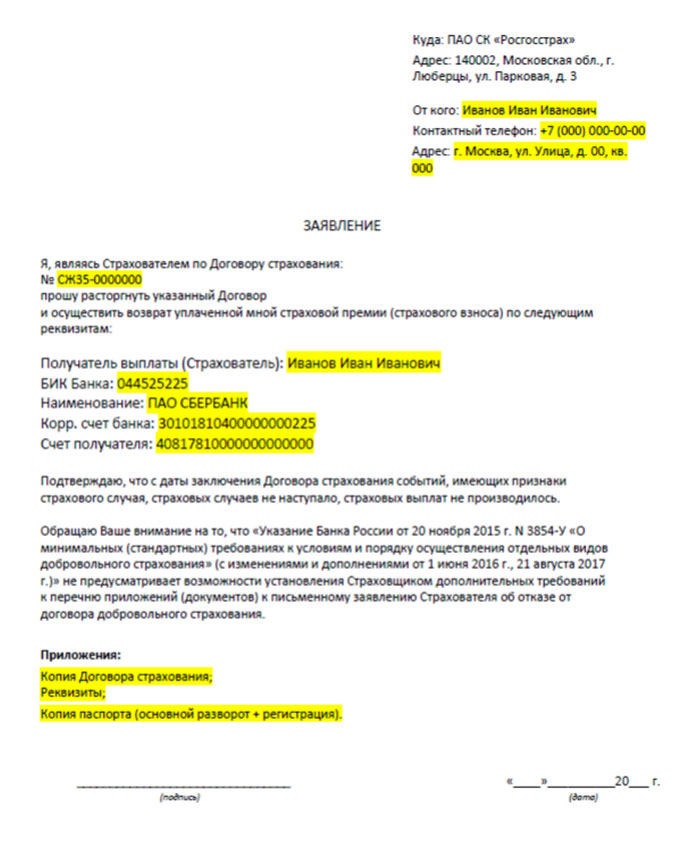

Если полис был действительно навязан заемщику и тот не имел намерений покупать его добровольно либо полис был куплен добровольно и не в рамках кредитных отношений, страхователь вправе отказаться от него и вернуть деньги, уплаченные за страхование. Согласно п. 1 Указаний ЦБ № 3854-У, страхователю договором страхования должен быть предоставлен для этого 14-дневный «холодный период», в течение которого гражданин может безболезненно аннулировать страховой контракт с РГС.

В течение 10 дней после получения заявки, если отсутствуют признаки наступления страхового события, Россгосстрах обязуется вернуть заявителю все деньги, уплаченные им по полису. Соответствующее уведомление с руководством к действию страхователей опубликовано на сайте РГС. Данное правило также распространяется и на дочерние страховые организации РГС, чьи страховые продукты чаще всего и реализуют кредиторы, в том числе ЭРГО Жизнь и РГС Жизнь, которая сменила название на Капитал Лайф Страхование Жизни.

Компания-страховщик осуществляет возврат средств за полис в холодный период лишь при условии, что:

- страхователем, заключившим договор, является физическое лицо;

- страхователь приобрел полис добровольного страхования;

- до момента подачи страхователем заявки на аннулирование договора отсутствовали признаки наступления страхового события.

Закон о защите прав потребителей, равно как и Глава 48 ГК РФ, не предусматривают обязательного досудебного (претензионного) порядка рассмотрения споров.

А это значит, что досудебную претензию подавать необязательно – можно сразу идти в суд. И все же, сделать это рекомендуется – ведь мирное решение вопроса всегда более предпочтительно, чем судебное.

Поскольку претензионный порядок урегулирования споров в представленном случае не является обязательным, то в законах и не сказано о сроках подачи претензии. Получается, что подать ее нужно в разумный срок (в любом случае, до истечения срока исковой давности).

Бланк может быть утвержден банком (страховщиком). Если этого не было сделано, страхователь имеет право составить претензию в свободной форме, приложив к ней следующие документы:

- копию своего общегражданского паспорта;

- копию кредитного и страхового контрактов;

- чек об оплате страховой премии;

- реквизиты банковского расчетного счета для перечисления средств.

Подать можно:

- лично в офисе банка или страховщика;

- по почте ценным письмом с оформленной описью вложения.

Как можно расторгнуть договор ОСАГО Росгосстрах

Процесс расторжения договора ОСАГО считается стандартной процедурой и не содержит обременительных действий. От собственника ТС или от близкого родственника требуется посещение одного из ближайших офисов. При себе нужно иметь копию:

- паспорта РФ;

- всех страниц заграничного паспорта;

- договора страхования;

- контракта или справку, подтверждающих причину обращения;

- квитанции об оплате страховки;

- банковские реквизиты.

В самых неприятных ситуациях, когда собственник ТС погибает, вместо него может вернуть деньги по ОСАГО близкий родственник. Для этого необходимо предоставить свои данные, принести копию свидетельства о смерти, подтвердить родственные связи. Росгосстрах перечислит остаток денежных средств на счет доверенного лица.

Передача прав собственности должна сопровождаться договором купли-продажи. Если владелец автотранспорта имеет генеральную доверенность, но право пользования есть и у других физических лиц, то данный случай не подлежит расторжению, и нельзя вернуть деньги. Можно только внести изменения в полис, добавив водителя или неограниченное количество водителей через сервис Личный кабинет в системе Росгосстрах.

Проконсультироваться по дополнительным документам касательно причины возврата страховки можно по номеру контактного центра +7 800 200 0 900 или по бесплатному мобильному номеру 0530.

Составление и подача заявления

Даже если договор ОСАГО был оформлен онлайн через Личный кабинет или калькулятор, все равно придется приехать в офис. Это нужно, чтобы составить заявление на расторжение и собственноручно его подписать.

В разделах заявления на расторжение договора ОСАГО Росгосстрах указываются:

- Серия и номер паспорта.

- ИНН, мобильный номер, адрес электронной почты.

- Информация по месту проживания и регистрации в РФ.

- Кратко описывается причина расторжения.

- Сведения по лицевому счету или по банковской карте.

Составленное заявление подкрепляется копиями запрашиваемых справок и передается менеджеру Росгосстрах для обработки.

От загруженности сотрудников зависят сроки рассмотрения дела. На практике вначале менеджер самостоятельно проверяет информацию, далее передает дело в юридический отдел, и при положительном решении папку отправляют в расчетную службу. Данный период не должен превышать 14 календарных дней, что закреплено Указанием Банка России от 8 октября 2019 г. № 5283-У.

Чтобы своевременно вернуть деньги на лицевой счет за страховку ОСАГО, нужно предоставить информацию по действующим счетам. Иногда заявители не пользуются ими, из-за чего банки блокируют их или закрывают. В результате возникают споры между страховщиком и страхователем.

Сроки отказа от ОСАГО

Строгих рамок для заявителей, чтобы вернуть полис и получить остаток денег, нет. Если имеются основания для расторжения договора, то СК не будет препятствовать. Кроме того, за оказанные страховые услуги и для закрытия аквизиционных расходов страховщик удерживает 23 %, т. е. в любом случае пользователь полиса не сможет вернуть полную страховую премию за оставшиеся дни.

Иными словами, написав заявление хоть через месяц, хоть через 8 месяцев после покупки полиса, к перерасчету применяется только 77 %. Этот процент отчисляется в резервный фонд для страховой выплаты клиентам в случае дорожно-транспортных происшествий.

СК Росгосстрах — сторонник комфортных отношений, а также на рынке страхования уже давно, поэтому всегда удовлетворяет запросы страхователей, независимо от сроков отказа.

Целый ряд особенностей предусматривает возврат страховки по кредиту Росгосстрах Банк. Мы подробно рассмотрим процесс отказа, составление и подачу заявления.

Постепенно добровольное страхование стало обязательным. Коммерческие банки все чаще навязывают эту услугу для увеличения собственной прибыли. Дополнительные услуги являются одним из подобных способов. Поэтому заемщикам необходимо постоянно повышать уровень финансовой грамотности, что позволяет исключить вероятность обмана.

Отказ от программ страхования – это один из важных вопросов, которые стоит внимательно изучить клиентам кредитно-финансовых организаций. В данной статье мы подробно рассмотрим процесс возврата страховки по кредиту Росгосстрах Банка. Приведем пример, как составлять заявление, проанализируем основные моменты.

Расторжение договора страхования жизни в Росгосстрах

заявление

avtospravochnaya.com

strpls.ru

Для ипотечных и автомобильных займов страхование приобретаемого имущества является обязательным.

А что говорит закон о потребительских ссудах? И как вернуть выплаченные банку в счет страховки средства после погашения кредита? Давайте разберемся. Образец заявления на возврат страховки по кредиту будет представлен ниже.

О том, с чего начинается и что включает обращение взыскания на имущество должника, вы можете узнать из нашей статьи.

Потребитель имеет право отказаться от навязанного банком договора:

- если прошло не более 5 дней с момента его заключения (и вернуть всю сумму в полном объеме);

- во время выплаты ссуды, но сумма к выплате будет уменьшаться.

Данные условия не касаются тех, кто страховал автомобиль (КАСКО) или объект недвижимости по ипотеке (порча, утрата, повреждение, кража и т.д).

Эти два вида страхования, как уже говорилось, являются обязательными по закону.

Самый распространенный пример – это, когда на момент продажи автомобиля полис страхования действителен еще несколько месяцев. Наверняка некоторые автомобилисты слышали, что в такой ситуации можно вернуть часть суммы. Поэтому, если владелец продал автомобиль. как вернуть деньги за страховку – вопрос, которым стоит поинтересоваться.

В первую очередь, для оформления выплаты компенсационного характера через «Росгосстрах» необходимо написать соответствующее заявление. Составлять его имеет право непосредственно застрахованное лицо, а также лицо, имеющее нотариально заверенную доверенность.

При написании заявления гражданин должен наиболее подробно изложить ситуацию и перечислить все документы, которые он прилагает. В том случае, если в базе данных не обнаружится соответствующая запись, то страховщик имеет право запросить дополнительные документы. В этом случае придется к копии страхового свидетельства приложить выписку с места работы о страховых отчислениях, производимых каждый месяц. Бланк заявления можно скачать на официальном сайте посредника.

У последнего, в назидание другим, даже временно отобрали лицензию на торговлю «автогражданкой».

Итогом скандала стало, во-первых, требование ЦБ РФ ввести в практику купли-продажи ОСАГО так называемого периода охлаждения – то есть определенного времени, в течение которого гражданин может отказаться от купленного ими полиса любого добровольного вида страхования, не потеряв на этом ни копейки.

strpls.ru

Получить полис без переплат можно. С июня 2016 года работает «срок охлаждения». Так называют пятидневный срок с момента заключения договора, в течение которого клиент может разорвать соглашение.

Навязывание дополнительных услуг при страховании ОСАГО стало массовой проблемой, что и вынудило регулятора пойти на этот шаг.

Пятидневный срок для отказа был предусмотрен еще в ноябре 2015 г., когда Центробанк издал соответствующий указ. В силу он вступил в начале марта прошлого года, а обязательными его нормы стали только с начала лета, когда прошло 90 дней, отведенных на реализацию указа.

Некоторые страховщики, в свою очередь, не спешили работать по-новому с первых дней.

Ранее отказ от дополнительного страхования при ОСАГО предусматривался разве что нормами актов о правах потребителей, но компании часто обходили их пункты. Теперь вернуть стоимость стало легче.

Документ об отказе подается водителем не позднее, чем через 5 дней после подписания договора. Посмотрите на этот документ – там среди прочих реквизитов есть адрес, по которому и подается заявление.

Подать его можно лично (так надежнее) или отправив письмо с уведомлением (заказное). Юристы советуют сделать еще и опись вложений, чтобы отказ якобы не «потерялся» в офисе.

Перед тем как расторгнуть договор страхования, явившись в отделение лично, убедитесь, что все документы на месте.

сам полис;

документ об оплате;

документы, подтверждающие личность.

заявление

avtospravochnaya.com

К радости многих собственников, такая возможность есть и при полисе КАСКО, и ОСАГО у всех популярных страховщиков – РЕСО, Ингосстрах, Росгосстрах.

Там, кроме всего прочего, сказано, что страхователь может закончить сотрудничество, если владелец авто меняется . Конечно, вернуть все деньги за страховку авто при его продаже вы не сможете, однако часть средств за полис будут возвращены, если вы решите расторгнуть соглашение.

Можно ли вернуть деньги за страховку ОСАГО?

Покупку полиса и прекращения срока его действия регулирует федеральное законодательство, а именно закон «Об обязательном страховании гражданской ответственности владельцев транспортных средств». Согласно описанным нормам предусмотрены ситуации снятия обязательств со страховщика, если предъявляется правильно оформленное заявление от держателя полиса.

Впоследствии должно быть осуществлено денежное возмещение независимо от типа документа:

- С периодом договора 1 год;

- Сезонное страхование.

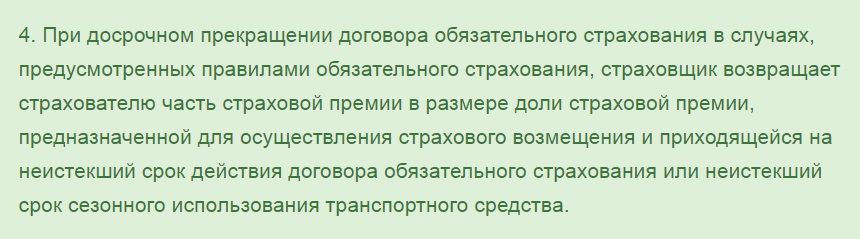

Бывают ситуации, когда гражданам требуется возврат денег за неиспользованную страховку. Согласно ст. 10 ФЗ №40-ФЗ п. 4, возвращаются деньги за неистекший период действия полиса при досрочном расторжении договора.

При написании заявления на прекращения полиса рассматриваются те обстоятельства, когда они обоснованы убедительной причиной:

- Кончина страхователя или собственника – аннулирование статуса «автовладелец»;

- Закрытие компании-страховщика – некому выплачивать возмещение при попадании в аварию;

- Отзыв лицензии у СК – потеря возможности подачи заявки на выплаты;

- Утрата авто (гибель) – аннулирование объекта, по которому наступает гражданская ответственность автовладельца;

- Смена прав владения – при продаже или дарении пропадает обязанность страхования своей ответственности.

Распространенными случаями являются обстоятельства, когда транспортное средство переходит к другому лицу.

Внимание! Обращение без видимого основания приведет к отказу со стороны компании, несущей обязательства по выплатам.

Нередко граждане при продаже транспортного средства отдают покупателю и страховку. Это целесообразно, если она оформлена «без ограничений».

Если же в полис вписан только один человек – продавец, новый собственник не сможет ею воспользоваться, и ему придется заключать новый договор.

Если в страховке указан только один гражданин, а автомобиль продан, собственник сможет вернуть часть страховой премии.

Страховка оформлена на период с 23.12.2016 по 23.12.2017г. включительно…

Страховка оформлена на период с 23.12.2016 по 23.12.2017г. включительно. Автомобиль продан 15.06.2017г., поставлен на учет новым владельцем 20.06.2017г. Предыдущий собственник может вернуть премию за неиспользованную страховку в период с 16.06.2017 по 23.12.2017г.

Возврат осуществляется не от даты постановки на учет или продажи, а от дня подачи заявления – 16.06.2017г.

Ст. 958 ГК РФ предусматривает возможность досрочного расторжения договора страхования без объяснения причины. Однако в данном случае страховая премия выплачена не будет – договор просто аннулируется без дальнейших обязательств для страховщика.

Отказ от страховки до получения кредита

Можно ли как-то заставить банк выдать кредит без обязательного приобретения страховки, либо не изменять процентную ставку по кредиту при отсутствии страховки?

Мы говорим: можно!

И вот почему:

Заключаемый с банком кредитный договор (в той форме, в которой он заключается в большинстве случаев) с юридической точки зрения является договором присоединения – это такой договор, заключить который одна из сторон (в данном случае — заемщик) может только лишь приняв все его условия, изложенные в нем другой стороной (банком).

В п.6 Информационного письма Президиума Высшего арбитражного суда от 13.09.2011 №146 «Обзор судебной практики по некоторым вопросам, связанным с применением к банкам административной ответственности за нарушение законодательства о защите прав потребителей при заключении кредитных договоров» указано на правильность сделанных судами первой и апелляционной инстанции выводов о том, что заключенный кредитный договор является договором присоединения.

Судом указано:

Заемщик был лишен возможности влиять на содержание кредитного договора, поскольку сотрудник банка отказался рассматривать изменения, предложенные гражданином.

428 ст. Гражданского кодекса РФ говорит:

Обременительные условия, которые сторона договора не приняла бы, будь у нее реальная возможность повлиять на условия договора, могут быть по требованию заемщика исключены из договора, либо договор может быть расторгнут.

Поэтому:

Если при заключении кредитного договора банк навязывает заемщику приобретение страховки и требования заемщика об изменении условий договора будут оставлены банком без рассмотрения, то это будет являться основанием для обращения в суд после его заключения с заявлением об исключении из договора обременительного условия.

Ключевым моментом здесь является юридически значимый факт отсутствия возможности заемщика повлиять на условия договора. Для того, чтобы впоследствии доказать в суде отсутствие такой возможности, необходимо обеспечить себя соответствующими доказательствами.

Для этого нужно:

написать заявление с предложением об изменении соответствующего условия договора, предложив либо исключить его из текста договора, либо свою редакцию такого условия, не нарушающую права заемщика-потребителя и отправить такое заявление в банк.

Если не последовало положительной реакции от банка, то после заключения договора необходимо будет написать в банк аналогичное по содержанию заявление об изменении условия заключенного договора для соблюдения порядка, установленного ст.452 Гражданского кодекса РФ.

Если от банка последовал отказ, либо в течение 30 дней не последовало никакого ответа, можно подавать заявление в суд.

А теперь:

Пара слов про увеличение банками процентной ставки по кредиту в случае, когда заемщик отказывается от страховки.

Исходя из публичности кредитного договора, условия которого определены в стандартной форме и на которые заемщик не может повлиять, банк не может изменять процентную ставку в зависимости от того, заключен или нет заемщиком при этом договор страхования.

Есть судебная практика, когда суды признавали правомерность изменения банком процентной ставки по кредиту, однако, в этих делах не давалась правовая оценка кредитному договору как договору присоединения и наличию возможности заемщика повлиять на условия кредитного договора.

То есть при прочих одинаковых условиях двух таких кредитных договоров, процентная ставка по ним не может различаться и обуславливаться заключением заемщиком договора страхования.

Поэтому:

- если при заключении кредитного договора заемщику предлагается к заключению два договора с различной процентной ставкой, поставленной в зависимость от наличия или отсутствия заключенного договора страхования,

- при этом условия кредитного договора не могут быть изменены заемщиком,

то заемщик вправе:

потребовать заключения кредитного договора без приобретения страховки с процентной ставкой, предлагаемой банком для заемщиков, заключающих договор страхования.

Образец заявления о заключения кредитного договора без приобретения страховки с пониженой процентной ставкой здесь.

Если вы не хотели приобретать страховку, то лучше посоветуйтесь с нами

⇓ ⇓ ⇓

Затем нажмите «Бесплатная консультация»

Штрафы за езду без ОСАГО

Согласно ПДД, сотрудник дорожно-патрульной службы вправе потребовать у любого автомобилиста предъявить не только удостоверение водителя и документы на машину, но и страховку ОСАГО. В 12-ой статье указано, что инспектор ДПС, которому водитель не смог предъявить обязательный полис, должен зафиксировать правонарушение, заполнив соответствующий протокол. Буквой закона за этот административный проступок предусмотрен штраф в максимальном размере 800 рублей.

Сотрудник ГИБДД непременно посмотрит полис ОСАГО при остановке транспортного средства

Отметим, что денежная санкция – это единственный вариант наказания, которое автовладелец понесёт за езду без полиса ОСАГО. Лишить человека права управления или забрать транспортное средство на штрафную стоянку из-за отсутствия страховки никто не вправе. При этом возможны варианты суммы, которую водитель должен будет выплатить:

- Полис ОСАГО имеется, но срок действия истёк – штраф в 500 рублей.

- Водитель предъявляет полис, но он в него не вписан – штраф в 500 рублей.

- Согласно базе ГИБДД, автомобиль застрахован, но фактически водитель не может показать полис – штраф в 800 рублей.

- Полис ОСАГО отсутствует в принципе – штраф в 800 рублей.