С 1 сентября 2020 года при досрочном погашении кредита можно вернуть деньги за страховку

Содержание:

- Действия заемщика при отказе страховщика

- Налоговые вычеты за страховку при кредитовании

- Условия досрочного прекращения договора страхования

- Нюансы возвращения

- Это будет интересно

- Как подать заявление?

- Правила возврата денег за страховку

- Как вернуть страховку при досрочном погашении кредита. Пошаговая инструкция

- Что делать, если страховщик отказывает в возврате денег

- Почему страховые не обязаны возвращать страховку?

- Правила оформления страховки в Сбербанке

- Можно ли вернуть страховку по ипотеке?

Действия заемщика при отказе страховщика

Алгоритм того, как вернуть деньги за страховку по ипотеке, прост:

- пишется заявление на досрочное расторжение и возврат премии;

- предоставляется в СК вместе с документами;

- ожидается решение СК;

- выплата приходит на расчетный счет в банке.

Сбор документации

Встречаются ситуации, когда страхователь получает необоснованный отказ в ответ на требования вернуть деньги. В этой ситуации необходимо:

- Подать в страховую компанию заявление на получение разъяснения отказа, указав, что ответ нужен в письменном виде.

- К заполненному бланку приложить копию заявки на выплату и решения по нему, а также сопроводительные документы.

Сопроводительная документация:

- паспорт заявителя;

- договор по жилищной ссуде;

- согласованный график погашения;

- документ из банка о полной выплате долга (справка);

- полис;

- правоустанавливающее свидетельство на недвижимость.

Следует взять с собой и реквизиты счета. Если решение будет положительным, средства переведут на него.

Налоговые вычеты за страховку при кредитовании

Как правило, банки выдают долгосрочные, крупные займы при условии оформления страховки (жизни, имущества, гражданской ответственности или комплексного продукта). Положен ли возврат налога за страхование при взятии кредита на покупку жилья?

Ст. 219 НК РФ (пп.4, п. 1) предусматривает возмещение налога физическим лицам-налогоплательщикам по ставке 13% только по договорам страхования жизни, если:

- Срок действия полиса — от 5 лет;

- Застрахованный и выгодоприобретатель — одно лицо — заемщик (или его супруг, дети, родители). Если в страховке выгодоприобретателем указан банк, возврат НДФЛ получить невозможно;

- Застрахованное лицо работает и весь год делает страховые взносы за счет собственных средств.

Предельный размер вычета за налогооблагаемый период — 120000 руб., то есть, на эту сумму вы можете уменьшить базу налогообложения. К возврату за страхование жизни — 120000 х 13% = 15600 руб.

Например, за 12 месяцев вы заработали чистыми 800000 руб. Из этих денег уплатили НДФЛ 13% — 104000 руб., оплатили страховку ДСЖ — 60000 руб. Ваши расходы — в пределах установленной облагаемой базы. К возмещению — 60000х13%=7800 руб., которые вы сможете получать ежегодно, в период действия полиса.

Если при страховании жизни включены несколько рисков, налоговый вычет предоставляют только в части сумм, уплачиваемых по риску смерти (потери трудоспособности). Несчастные случаи, болезни, потерю имущества не компенсируют (разъяснение Минфина 11.07.2016 № 03-04-07/40502).

При ипотечном кредитовании кредиторы часто применяют для защиты рисков комплексное страхование — личное и имущественное. Если в страховке отдельной строкой не выделена сумма взносов по страхованию жизни и выгодоприобретателем в ипотечном полисе указан банк, вернуть налог не удастся (разъяснения Минфина 14.12.2016 № 03-04-07/74700).

Налоговые вычеты применяются только по договорам страхования жизни, пенсионного обеспечения, ДМС, и добровольного пенсионного страхования.

Условия досрочного прекращения договора страхования

После прекращения выплаты кредита необходимо попытаться вернуть хотя бы часть премии, оплаченной непосредственно страховщику. При досрочном погашении займа необходимо обратиться в основную страховую компанию со следующим пакетом документов:

- копия основного кредитного договора;

- паспорт заемщика;

- справка, подтверждающая погашение всей кредитной суммы в полном объёме;

- заявление, предусматривающее возможность досрочного расторжения основного договора страхования и частичный возврат денежной суммы.

При этом с данной документацией необходимо обращаться непосредственно в страховую компанию.

Нюансы возвращения

Существует определенный перечень типовых ситуаций, при которых осуществляется или не осуществляется возврат страховки по оформленному ипотечному кредиту. На возможность возврата денег в большинстве своем влияют условия соглашения сторон.

В первые две недели

Согласно Указанию 3854, вернуть страховку по банковской ипотеке можно в течение первых 2-х календарных недель с даты заключения страхового контракта при условии:

- в указанный отрезок времени не было произошедших страховых случаев;

- вид страхования относится к тем, на которые распространяется Указание 3854.

При этом не всегда возвращают деньги полностью:

- если отказ от исполнения обязательств по договору был до начала действия страхования (стат. 957 ГК), то вернут премию полностью;

- если после начала – пропорционально “неиспользованным” дням.

Если расплатились с ипотекой раньше срока

Преждевременное гашение ипотеки не является общим основанием для аннуляции страхового соглашения, в том числе, и по причинам, указанным в ч. 1 стат. 958 ГК (риск-то остается, ведь имущество все так же может сгореть, быть затопленным). Равно, как и остается риск уйти из жизни, стать инвалидом и др.

Поэтому вернуть премию можно исключительно если в договоре или Правилах прямо сказано о том, что при досрочном погашении долговых обязательств страховой договор завершает свое действие, а премия за непотраченные дни возвращается в таком-то порядке.

Если расплатились по ипотеке точно по графику

Если страховой контракт сторон завершает свое действие позднее кредитного, то вернуть страховку после плановой выплаты ипотеки при отсутствии зафиксированных страховых событий можно по основаниям, указанным в:

- ч. 1 стат. 958 ГК;

- договоре.

Само по себе наличие или отсутствие страховых случаев ни на что не влияет. Просто условиями страхового договора может предусматриваться, что страховка автоматически прекращает свое действие при выплате страховщиком возмещения в размере страховой суммы (совокупно по всем страховым случаям). Но обычно договор заключается на условиях неограниченного числа страховых случаев, выплата по каждому из которых не может превышать страховую сумму.

При рефинансировании

При рефинансировании ипотеки можно просто продлить страховой договор в этой же СК, заменив выгодоприобретателя на другой банк (если СК аккредитована в банке, выдавшем кредит на рефинансирование).

В ином случае придется расторгнуть страховой договор и заключить новый – в аккредитованной банком, предоставляющим кредит на рефинансирование, СК. При этом возврат денег за страховку, денежные средства за которую были уплачены ранее, возможен только в случаях, если это предусмотрено соглашением контрагентов.

Если заемщик умер

Смерть кредитного заемщика при страховке жизни и здоровья при ипотеке является страховым случаем. Выплата осуществляется выгодоприобретателям.

А вот можно ли вернуть страховку по ипотеке на имущество в случае ухода заемщика в мир иной? Если наследник примет в порядке, установленном ГК, наследство в виде заложенной по ипотеке квартиры, то все правомочия и обязанности по страховому договору перейдут к нему (стат. 960 ГК). Возврат при аннулировании им страховки по ипотеке можно произвести на общих основаниях (то есть в случаях, представленных в договоре и стат. 958 ГК).

Если страховку навязали

Если страховка в рамках ипотечного кредитования была навязана, то премию страховщик обязан вернуть полностью. Это возможно в случае, если суд признает сделку недействительной по основаниям, указанным в Параграфе 2 Главы 9 ГК, и вернет стороны в изначальное правовое положение.

Это будет интересно

Обязательно ли страховать жизнь и квартиру по ипотеке каждый год? Покупка жилья в ипотеку – ответственный шаг, к которому следует подходить взвешенно

Ипотечный кредит является долгосрочным, поэтому важно иметь четкое представление о сумме, которую предстоит выплачивать ежемесячно на протяжении многих лет. Всё о страховании жизни для ипотеки При страховании жизни для ипотеки возникает немало споров и вопросов

В статье мы разберем, что дает страхование жизни, обязательно ли оно, какие документы нужны для оформления и порядок получения страховых выплат Можно ли отказаться от страховки по ипотеке и как это сделать? При оформлении ипотеки банки стараются застраховать заемщика по максимуму, предлагая комплексную ипотечную страховку. Обязательной из всех является только страховка залоговой недвижимости. Как отказаться от остальных страховок разберемся в статье.

Возврат страховки по ипотеке При оформлении ипотечного кредита нужна страховка на залоговую недвижимость, а в некоторых случаях — страхование жизни. Но не все знают, что при досрочном погашении заема на жилье стоимость страховки можно вернуть. Обязательно ли страхование жизни при ипотеке Вопрос о том, обязательно ли страхование жизни при ипотеке, возникает у заемщиков на стадии выбора квартиры. Часто сотрудники банков настаивают на приобретении заемщиком соответствующего полиса у аккредитованного страховщика. Всё о страховании по ипотеке Покупка квартиры в ипотеку — непростая процедура, которая требует от заемщика много внимания, сил, нервов, времени. Приходится одновременно решать огромное количество задач, одна из важных — оформление страхового полиса.

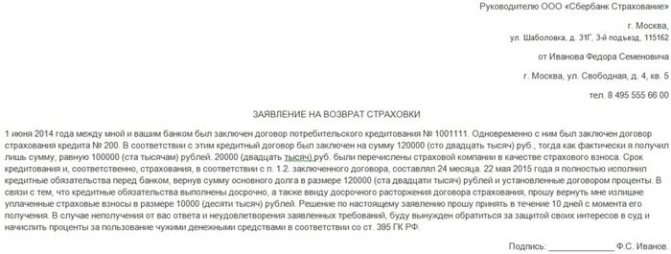

Как подать заявление?

Заявление по выплате стоимости страховки при расторжении договора является важной частью. Обязательно необходимо написать два заявления и лично отнести их в отделение Сбербанка, отправка почтой считаться не будет

Одно заявление должен принять сотрудник Сбербанка, а на втором он должен поставить отметку о получении и отдать клиенту.

Что указывается в заявлении:

- В правом верхнем углу в родительном падеже пишется наименование и все реквизиты страховой компании и ФИО заемщика.

- Указывается шапка по .

- Далее пишется причина требования возврата и статья, на которую ссылается человек.

- Указываются все данные о взятом кредите (номер договора, сумма, сроки и т. п.).

- Обязательно пишутся все данные о заемщике (серия и номер паспорта, номер счета для получения средств, контактные данные).

Заявление необходимо подать в Сбербанк, если он навязал договор коллективного страхования, а человек разобравшись, решил отказаться. Тогда все реквизиты указываются Сбербанка и с заявлением необходимо идти именно туда.

Правила возврата денег за страховку

Перед тем как обратиться в страховую компанию за выплатами, нужно определиться с типом страхового договора, заключенного ранее.

Он может быть двух видов:

- коллективный договор, в котором принимают участие три стороны: банк, ипотечный заемщик, а также страховая компания. К такому виду относится защита здоровья и жизни заемщика;

- личное страхование, при котором у заемщика на руках есть страховой полис.

Если тип страхования относится к личному, тогда есть вероятность возврата средств.

Подобные условия прописаны в подписанном договоре. Начиная с 29 мая 2016 года существует возможность возврата денежных средств за страхование в первые пять дней после его заключения.

Перед подписанием следует внимательно читать условия договора, где может быть указано, что размер страховой премии будет возвращен в размере от 30 до 70% за неиспользованные годы.

Вернуть часть от страховой премии можно и во время выплаты кредита, но при этом ставка может возрасти.

При наличии коллективного договора ситуация намного сложнее. Поскольку экземпляр договора остается в банковской организации, а также в страховой компании.

Эти организации не обязаны выдавать экземпляр заемщику, если он не просит об этом. Однако после подписания бумаг договор вступает в силу с момента его заключения, а стороны должны соблюдать его.

При досрочном и плановом погашении

Возврат суммы за страхование при плановом погашении невозможен.

Отсутствие обстоятельств, приводящих к страховым выплатам, не означает, что страховщик не исполнил обязательств перед клиентом.

Поэтому существует возможность возврата финансовых средств только при досрочном виде погашения долга.

При досрочном погашении заемщик получит часть страховки. Ее размер будет зависеть от того, насколько рано будут закрыты кредитные обязательства.

Для того чтобы осуществить возврат, следует обратиться в страховую компанию с документами, подтверждающими факт досрочного погашения. Эти бумаги выдают в банковской организации.

После смерти заемщика

Если случилось печальное событие, при котором заемщик умер, его родственникам следует посетить банковскую организацию и страховую компанию, чтобы поставить их в известность.

В том случае, если смерть будет являться страховым случаем, тогда долг перед банком будет погашен.

Оформление возврата средств недопустимо.

Если страхование жизни и здоровья не было оформлено заемщиком при жизни, тогда все обязанности по уплате долга переходят на его наследников.

При процедуре рефинансирования

При рефинансировании нужно уделить внимание не только заключению договора, но и тому, как правильно вернуть страховку в этом случае. Для заемщиков существует несколько действий:

Для заемщиков существует несколько действий:

- В том случае, если компания прошла аккредитацию в новой финансовой организации, тогда допускается продление полиса. При этом выплаченные средства засчитают в полном объеме;

- Расторжение договора с первой страховой компанией и возврат части средств. Далее заключение нового договора с компанией, аккредитованной в банке, рефинансирующем кредит.

Рефинансирование без услуги по страхованию залоговой недвижимости невозможно.

Поэтому заемщик выбирает один из двух вариантов, то есть продлевает прошлый договор или заключает новый.

Для возврата средств нужно соблюсти следующий порядок действий:

- сообщить банковской организации о желании рефинансировать кредит;

- объявить страховщику о желании расторгнуть договор и вернуть часть средств;

- провести процедуру рефинансирования с перезаключением услуги страхования.

В одностороннем порядке при навязывании услуги

В том случае, если клиенту были навязаны дополнительные услуги, от них можно отказаться в одностороннем порядке.

Средства будут перечислены в полном объеме или же частично в зависимости от обстоятельств произошедшего.

В полном объеме возврат будет осуществлен до начала действия ипотечного кредита.

При частичном возврате, если заявление на расторжение услуги было подано позже, специалисты рекомендуют не тянуть с его подачей.

Для осуществления отказа от навязанного договора, гражданин должен совершить следующие действия:

- подача заявления в страховую компанию, где будет четко описана причина подобного решения;

- ожидание ответа;

- при положительном ответе – получение средств, если поступит отказ, тогда его следует обжаловать в суде.

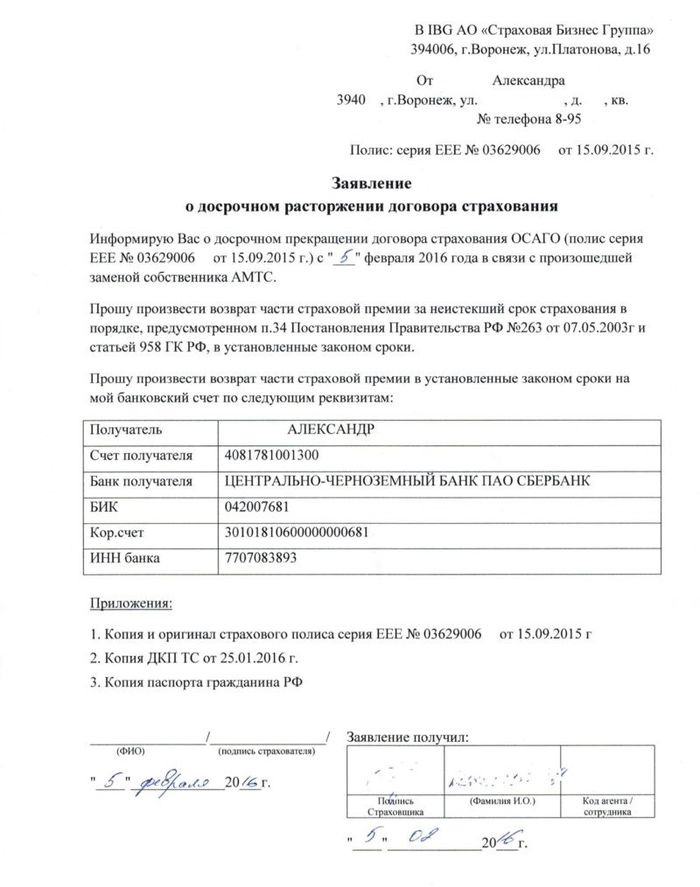

Образец заявления-претензии в банк о возврате страховой премии.

Как вернуть страховку при досрочном погашении кредита. Пошаговая инструкция

Итак, если вы читаете эту статью, то, скорее всего, недавно погасили досрочно кредит или задумались об этом. По большому счёту надо стараться отказываться от страховки ещё на этапе оформления кредита, это вполне можно сделать. Не получилось – ничего страшного. Если с момента погашения прошло 3 года и более, забудьте про возврат каких-либо средств – все сроки исковой давности уже прошли. А если нет – достаньте с полки следующие документы (их, вообще, выкидывать не рекомендуется, в любой момент могут пригодиться):

1. Кредитный договор, условия кредитования;

2. Договор о страховании;

3. Договор о залоге (если был);

4. Квитанции, подтверждающие платежи и справка о полном погашении кредита из банка (рекомендуется брать всегда, чтобы подтвердить отсутствие задолженности).

Посмотрите три первых договора. Страховщиком может выступать либо банк, либо отдельная страховая компания. Следует обращаться именно к страховщику, даже если вы подписывали документы в офисе кредитной организации.

Следующий момент – объект страхования. Если застрахована квартира, автомобиль, дом, другое залоговое имущество, можно поступить проще – подать страховщику заявление, в котором выгодоприобретателем по ещё действующему договору страхования фигурируете вы или ваш близкий человек, а не банк. Тогда в страховке вновь появится смысл.

Если объект страхования – жизнь, здоровье, работа, или вы хотите вернуть деньги по страхованию имущества, действуйте по следующей инструкции:

Шаг 1. Подать заявление страховщику. Не заполняйте бланк, который вам дадут в офисе. Принесите уже готовое заявление в двух экземплярах (образец смотрите в конце статьи). Независимо от пункта о возврате страховки в договоре, попытаться вернуть деньги стоит, особенно если вы готовы идти до конца, или если речь идет о крупной сумме. К заявлению приложите справку о погашении кредита, укажите, на какие статьи Гражданского Кодекса ссылаетесь. Не забудьте, что претендовать можно только на часть страховой премии с даты фактического закрытия кредита до даты планового закрытия.

Вам на помощь придут:

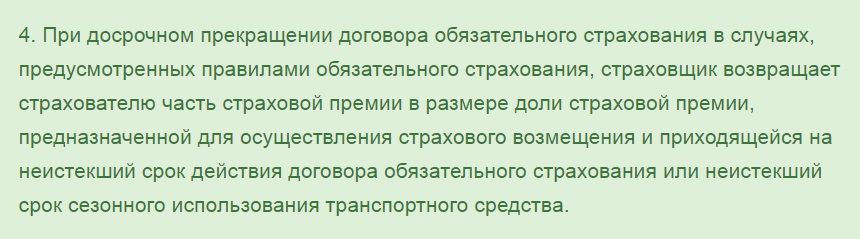

- ст. 958 ГК РФ, где описаны условия досрочного расторжения договора о страховании. В частности, абзац 1 пункт 3 этой статьи, где указано, что при исчезновении рисков наступления страхового случая до истечения срока действия договора, страховая компания обязана сделать перерасчет и вернуть часть суммы;

- ст. 395 ГК РФ, которая гласит, что за пользование чужими денежными средствами начисляется процент по ставке рефинансирования ЦБ РФ. Страховщик пользуется вашими деньгами? Пусть платит.

- логика, которая говорит о том, что договор страхования был неразрывно связан с договором кредитования и прекращение основного договора ведет, во-первых, к отмене рисков наступления страхового случая, а во-вторых, к автоматическому прекращению всех дополнительных договоров. Эту логичную позицию хорошо использовать для защиты своих интересов в суде.

Шаг 2. Не «опускать руки», когда юрист компании пришлет вам мотивированный отказ, ссылаясь либо на пункт в договоре, где указана невозможность возврата страховки по досрочно уплаченному кредиту, либо на ту же ст. 958, п. 3, которая говорит о праве страховщика не возвращать деньги, если потребитель сам расторгает договор досрочно.

Шаг 3. После получения отказа у вас есть два пути. Первый, как уже было сказано – сменить выгодоприобретателя. Делать это стоит, если потенциальная сумма не покроет судебные расходы и гонорар адвокату. В противном случае, нанимайте юриста и обращайтесь в суд. Судебная практика неоднозначна – вам может не повезти, но большинство судебных исков по вопросу возврата страховки потребители выигрывают.

Что делать, если страховщик отказывает в возврате денег

Ни одна банковская организация не вправе заставить клиента оформить страховку, но она, ссылаясь на внутреннюю политику, может отказать в кредитовании или повысить процентную ставку.

Если же страховой договор был подписан, то сразу назревает вопрос, как вернуть страховку жизни или здоровья по ипотечному кредиту и вообще, возможно ли это.

Ссылаясь на законодательство РФ, возвратить денежные средства может каждый заемщик. Однако многое зависит от условий договора страхования. Он составляется грамотными юристами СК, которые работают в пользу страховой. Они составляют договор таким образом, чтобы уменьшить свои финансовые риски, поэтому вполне вероятно, что в документе может содержаться пункт о невозможности возврата страховых платежей.

Примечание! Если заемщик заранее знает, что будет отказываться от страховки, нужно внимательно читать договор.

Эта ситуация распространена. Именно невозврат страховых денег – наиболее частая причина судебных разбирательств между СК и физическим лицом.

Если в страховом договоре не указано, что можно расторгнуть соглашение и вернуть деньги, то вероятнее всего, что застрахованный получит отказ. Именно это будет поводом невозврата.

Физическое лицо в случае получения необоснованного отказа имеет право отстаивать свои права. Человек должен потребовать письменного ответа, где содержится информация о причине отказа. Этот документ понадобится в суде. Вместе с ним нужно подготовить второй экземпляр заявления в СК, паспорт, кредитный договор, выписки из банка об уплате платежей, полис, документы на недвижимость.

С этими бумагами можно обращаться в суд. Аналогичным образом необходимо поступить, если СК дала добро на выплату денег, но затягивает со сроками.

К сожалению, многие банковские учреждения навязывают страховые услуги без согласия клиента, умудряясь «воткнуть» страховку в один из пунктов договора. Чтобы обезопасить себя от обмана, возьмите с собой в банк опытного юриста.

Видеофайлы

При незаконном отказе вернуть премию нужно:

- подать претензию;

- при отсутствии ответа на нее или при неудовлетворении заявленных требований – пойти в суд.

Подаем претензию

Законом о защите потребительских прав не регламентирован обязательный досудебный порядок разрешения споров, поэтому можно пропустить этот шаг и сразу идти в суд.

Если расторжение сделке о страховке невозможно согласно условиям договора ипотеки, то отказ в выплате обоснован. Но иногда в возврате отказывают по непонятным причинам. Убедившись в праве на возвращение части премии, в этом случае вы можете предпринять следующие действия:

- Посетите страховщика и попросите обосновать отказ в письменном виде.

- Сделайте ксерокопию своего заявления и письменного ответа с отказом.

- Соберите тот же пакет документов, что и ранее.

- Дополнительно пропишите на бумаге причину, объясняющую необходимость совершения возврата.

- Отправьте пакет документов по почте.

Если в возврате было отказано и после этого, за вами остается право обратиться в суд.

Почему страховые не обязаны возвращать страховку?

При оформлении ипотечного кредита нужно помнить, что отказ от страховки не всегда целесообразен — в большинстве случаев она представляет собою финансовую защиту для рисков кредитора и заемщика. Однако, зачастую, даже после погашения ипотечного кредита страховой полис, как правило, действует до окончания года, что в свою очередь влечет ненужные расходы. В банках утверждают, что неиспользованное страховое вознаграждение можно вернуть после выплаты кредита, но все не так просто.

Если страхователю удалось преждевременно погасить ипотечный кредит, теоретически он может компенсировать часть неиспользованной страховки, ведь она больше не нужна ни заемщику, ни банку. Существуют два пункта, на которые обычно опираются заемщики, в попытке вернуть деньги за страховку по ипотеке.

Однако преждевременное погашение ипотечного кредита вовсе не означает, что страховые риски утратили свою актуальность, так как имущество остается в собственности заемщика и наступление страховых случаев вполне реально. При досрочном погашении кредита меняется статус имущества – оно теряет обременение и бенефициар – вместо банка им становится собственник.

А вот если в полисе есть положение о такой компенсации, то страховая компания должна выполнить свои обязательства. Остаточная сумма страховки в таком случае рассчитывается пропорционально времени, на протяжении которого договор условно перестал быть актуальным.

Некоторые страховые компании целенаправленно включают в полис положение об отказе в компенсации остаточной суммы страхования после расторжения договора. Соответственно, в таком случае компенсировать утрату законным путем невозможно.

Правила оформления страховки в Сбербанке

Заключить договор можно всем дееспособным и совершеннолетним гражданам. К страховым случаям относится приобретенная инвалидность (1 и 2 группы), а также смерть. С помощью полиса можно получить компенсацию финансовых расходов на лечение обморожения, перелома, ожога и других видов травм.

Соглашение заключается при использовании цифровой подписи усиленного типа и отправляется клиенту на электронную почту. Полис действует по всему миру и круглосуточно. Сумма компенсации рассчитывается по установленной схеме расчета.

В тексте полиса содержатся данные:

- реквизиты обеих сторон договора;

- размер компенсационной выплаты;

- список страховых случаев;

- тарифы и премии;

- период действия соглашения.

При отказе от страховки жизни процентная ставка будет увеличена.

Примерный список документов, требуемых для получения компенсации по страховке

Получить выплату можно путем предоставления следующих документов:

- Справка с расчетом размера долга по ипотечному займу на дату возникновения страхового случая (на бланке должны иметься печать и подпись специалиста банка).

- Опросный лист.

- Документ, доказывающий наступление смерти (свидетельство, акт судмедэксперта, протокол аутопсии и др.)

- Выписка из медицинской карты либо истории болезни за предыдущие 60 месяцев. Там должны содержаться поставленный диагноз, время госпитализации со сроками проведения медицинских процедур, методы лечения.

- Акт о возникновении на предприятии несчастного случая (форма H1).

- Протоколы МВД или МЧС, где указаны причины возникновения страхового случая.

- Справка о получении инвалидности первой либо второй степени.

- Пенсионное удостоверение (компенсации назначаются при устойчивой утрате работоспособности).

- Направление на проведение врачебной экспертизы (полученное от медицинской организации).

- Акт освидетельствования с подписями членов комиссии врачей.

- Результаты лабораторных проб и анализов.

Документы должны быть составлены на русском языке. Если случай произошел в другой стране, бумаги следует оформить в соответствии с законами РФ и перевести на русский.

Ипотека в Сбербанке: что делать, если наступило неблагоприятное событие

Алгоритм будет состоять из таких действий:

- Удостовериться, что событие входит в перечень застрахованных рисков (указан в договоре со страховщиком).

- Собрать все документы, подтверждающие возникновение неблагоприятного события.

- Обратиться в филиал Сбербанка и отдать специалисту собранные бумаги.

Документы будут отправлены в страховую организацию. После анализа полученной документации выносится решение о целесообразности выплаты компенсации.

Ипотека в Сбербанке: какие бумаги нужны для отказа от страховки

Для отказа от страхового полиса нужно представить:

- заполненный бланк заявления;

- паспорт;

- ипотечный договор;

- схему погашения;

- справку о выплате жилищной ссуды;

- полис;

- правоустанавливающее свидетельство на недвижимость:

- реквизиты заявителя.

Страховщик вправе запросить дополнительные бумаги.

Возврат страховки по ипотеке в Сбербанке

Сбербанк в 2021 г. остается крупнейшим финансовым институтом РФ. Поэтому варианты возврата средств оптимально рассматривать на его примере.

При досрочном погашении возврат страховки по ипотечному кредиту осуществляется по следующему алгоритму:

- Оформление заявления на имя страховой и Сбербанка.

- Приложение к бланку всех запрашиваемых документов.

- Подача пакета бумаг в Сберегательный банк и в офис страховщика.

- Ожидание решения.

Если в ответ на заявку получен отказ без обоснованных причин, стоит обратиться за разъяснением к страховщику и в банк. Там понадобится получить в письменном виде решение от организаций и обратиться для решения вопроса в Роспотребнадзор, прокуратуру или суд, если выявлено нарушение договора.

Можно ли вернуть страховку по ипотеке?

Стоит отметить, что существуют специальные законодательные нормы, согласно которым вернуть страховку по кредиту может каждый заемщик. Всё это зависит от сроков заключения общего договора с выбранной заемщиком страховой компанией, а также наличия страхового случая. В течение первого месяца после заключения ипотечного договора будущий заемщик может отказаться от индивидуального страхового полиса и оформить специальный возврат. При этом если договор заключён, но еще не вступил в силу, сумма, предназначенная для страхования, может быть возвращена в полном объёме. Если договор уже заключен, процедура возврата страховки может затянуться до 3 месяцев. При этом заемщику, вероятнее всего, получится вернуть лишь 50% от уплаченной суммы.