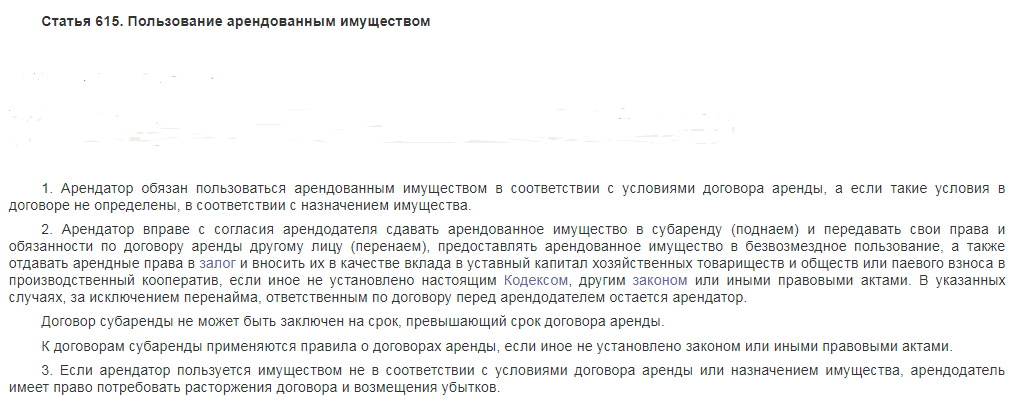

Договор аренды помещения между двумя физическими лицами или физлица с ип или ооо

Содержание:

- Аренда помещений у физического лица: налогообложение, страховые взносы

- Скачать договор аренды для ИП и ООО в ворде

- Необходимость регистрации ИП

- Определяющие принципы, которыми следует руководствоваться участникам

- Образец заполнения бланка

- Расчет НДФЛ с аренды помещения у физического лица ↑

- Физическое лицо в качестве арендодателя?

- Когда применяется договор безвозмездного пользования нежилым помещением

- Договор

- Ответственность сторон

- Образец и пример бланка с заполнением формы

- Кто такие самозанятые и в чем их ограничивает закон?

- Форма договора аренды торговых площадей

- Передача объекта

- Какие взносы платит ИП за сдачу здания или его части?

Аренда помещений у физического лица: налогообложение, страховые взносы

Аренда помещений у физического лица

Арендуя помещение у гражданина, который не является самозанятым лицом, организация, выполняя обязанности налогового агента, обязана удерживать и выплачивать в бюджет НДФЛ, рассчитанный от суммы арендных платежей по действующей налоговой ставке. Данное требование установлено п. 2 ст. 226 НК РФ.

Арендатор – налоговый агент по НДФЛ

Организация-арендатор рассчитывает НДФЛ, удерживает сумму из дохода физлица-арендодателя и выплачивает налог в бюджет в каждом случае перечисления арендных платежей. Арендодатель же получает сумму арендной платы за минусом удержанного налога:

АрендПлатежфакт = АрендПлатеждоговор – НДФЛ,

где АрендПлатежфакт – сумма арендного платежа, фактически перечисляемого арендодателю;АрендПлатеждоговор – размер арендного платежа согласно договору;

НДФЛ – сумма удержанного налога, рассчитанного по установленной ставке (в общем порядке – 13% от размера арендного платежа).

При аренде помещения у физлица, НДФЛ подлежит удержанию как в случае, когда сумма налога указана в договоре аренды, так и при условии, что данное положение договором не предусмотрено (см. письмо Минфина № 03-04-05/49369 от 27.08.2015 года).

Срок уплаты НДФЛ юрлицом-налоговым агентом – не позже дня, следующего за днем перечисления арендного платежа физлицу-арендодателю.

Рассмотрим пример. Между ООО «Призма» и гражданином Барсуковым заключен договор аренды нежилого помещения, согласно которому арендная плата составляет 7.303 руб./мес.

«Призма» уплачивает арендные платежи Барсукову ежемесячно до 20-го числа текущего месяца.

18.10.2021 года бухгалтер «Призмы» перечислил Барсукову арендную плату за октябрь 2021 года (за минусом НДФЛ):

7.303 руб. – (7.303 руб. * 13%) = 6.353,61 руб.

«Призма» обязана перечислить НДФЛ в бюджет не позже 19.10.2021 года.

Страховые взносы

Арендные платежи, уплачиваемые юрлицом-арендаторов в пользу физлица, не являются объектом налогообложения страховыми взносами. В соответствие с п.4 ст. 420 НК РФ, организация, арендующая помещение у физлица, взносы по обязательному пенсионному, медицинскому, социальному страхованию уплачивать не обязана.

НДФЛ и страховые взносы при выплате возмещения коммунальных услуг

Достаточно часто договора аренды содержат положения, согласно которым арендатор обязан компенсировать собственнику расходы, связанные с эксплуатацией помещения. Арендные соглашения, заключенные между организациями и физлицами, в данном случае не исключение.

В ответ на многочисленные запросы налогоплательщиков относительно взыскания НДФЛ при оплате возмещения по договорам аренды, Минфин выпустил письмо с разъяснениями. Согласно письму № 03-04-06/12985 от 17.04.2013 года, выплаты возмещения коммунальных, эксплуатационных услуг, услуг связи, т.п. в рамках договора аренды признаются компенсацией, в связи с чем налогообложению НДФЛ не подлежат.

Рассмотрим пример. Между ООО «Златоуст» и гражданином Федотовым заключен договор аренды помещения под склад, согласно которому:

- сумма ежемесячных арендных платежей составляет 6.120 руб.;

- арендатор компенсирует собственнику расходы на отопление и электроэнергию согласно квитанциям и платежным документам коммунальных служб.

Срок оплаты аренды и компенсации коммунальных расходов – до 10-го числа месяца, следующего за отчетными.

02.11.2021 года Федотов предоставил бухгалтеру «Златоуста» квитанции об оплате коммунальных услуг по арендуемому помещению в общей сумме 1.005 руб.

Бухгалтер рассчитал сумму аренды и компенсации:

- арендный платеж за октябрь 2021 года (за вычетом НДФЛ):

120 руб. – (6.120 руб. * 13%) = 5.324,40 руб.; - компенсация коммунальных услуг – 1.005 руб.;

- общая сумма к оплате:

324,40 руб. + 1.005 руб. = 6.329,40 руб.

Арендный платеж и компенсация коммунальных услуг перечислена Федотову 05.11.2021 года. В тот же день бухгалтер перечислил в бюджет НДФЛ в сумме 795,60 руб. (6.120 руб. * 13%).

Скачать договор аренды для ИП и ООО в ворде

В соответствии с ГК РФ, договор аренды, кто бы не выступал со стороны арендатора или арендодателя, нужно зарегистрировать в Росреестре. Столь категоричное утверждение касается лишь сделок заключенных больше чем на 1 год.

Данный шаблон документа подойдет широкому спектру лиц. Приведенный договор на аренду нежилого помещения могут оформить:

- юридические лица (организация или ООО) и ИП;

- ИП с ИП;

- когда две стороны являются юридическими лицами.

Предельно важно правильно заполнить и использовать юридически чистый и прозрачный договор для аренды нежилого помещения. Особенно это касается индивидуальных предпринимателей, так как ИП всегда рискуют своим имуществом, в отличие от ООО, которые могут потерять только уставной капитал (нередко эта сумма составляет смешные 10 000 рублей)

Скачать форму договора для юрлиц и предпринимателей в word (формат doc)Скачать бланк договора аренды нежилой недвижимости (pdf)Скачать заполненный образец шаблона (пдф)

Когда завершится скачивание договор можно распечатать. Пример заполнения бланка для грамотного оформления аренды с комментариями находится ниже.

Необходимость регистрации ИП

Согласно законодательным актам РФ ведение предпринимательской деятельности без постановки на регистрационный учет в компетентных органах влечет наложение на нарушителя административной и уголовной ответственности (ст.14.1 КоАП, ст.171 УК РФ), если полученная прибыль составляет менее или более 2250 тысяч рублей за год соответственно.

Определенного ответа на вопрос, считается ли сдача коммерческой недвижимости физическим лицом предпринимательской деятельностью, не существует. Если дело доходит до судебного разбирательства, то к учёту принимается множество условий, факторов и обстоятельств.

Когда суд рассматривает деятельность как предпринимательскую

Мнение эксперта

Романов Дмитрий Вячеславович

Юрист с 6-летним стажем. Специализируется в области семейного права. Большой опыт в составлении договоров.

Существует несколько отличительных особенностей, когда сдача объекта недвижимости во временное пользование юрлицу будет рассматриваться как источник получения дохода. Они включают:

- сдачу помещения в нежилом здании. Такой объект не может использоваться для жилья граждан, а следовательно, он сдается с целью получения дохода;

- сдачу в аренду юрлицу. Компания-арендатор в соответствующей статье затрат будет указывать сумму, выплаченную арендодателю;

- приобретение помещения специально для передачи во временное пользование за плату;

- заключение арендного контракта на продолжительный период времени или многократное перезаключение. В суде этот факт рассматривается в качестве доказательства регулярного получения собственником помещения дохода.

Если хотя бы один из этих признаков присутствует, то в соответствии с законом владелец арендного имущества обязан официально зарегистрироваться в госорганах как ИП. В этой ситуации физлицо имеет право выбрать УСН (упрощенную систему налогообложения), когда налог с прибыли составляет 6%.

При правильном оформлении гражданином своего статуса, фискальные органы не будут иметь никаких претензий к осуществляемой им деятельности. Поэтому следует вовремя подать все необходимые документы и встать на учет в ИФНС.

Арендодатель может возложить функции по удержанию и уплате налогов со своей деятельности на арендатора. Это законом не запрещено.

Справка: Также нужно иметь ввиду, что и физлицу, и ИП в качестве арендатора необходимо своевременно отчитываться в ИФНС по форме согласно НК РФ.

Определяющие принципы, которыми следует руководствоваться участникам

Каждой стороне процесса стоит руководствоваться основополагающими началами, определенными конкретно для участников.

Так, владельцу недвижимости стоит подумать о:

- возможности поиска клиентов самостоятельно. Это актуально, поскольку поможет избежать многих негативных моментов. Во-первых, налицо экономическая выгода. Риелторские услуги не являются дешевыми. Во-вторых, риелтора не волнует порядочность арендаторов, и они не обращают внимания на многие детали. Личное присутствие избавит от недоговоренностей с претендентами;

- немаловажным является определение стоимости аренды. Для этого нужно провести мониторинг ценовой политики на рынке и в СМИ. Найдя наиболее схожие условия, нужно проанализировать выставляемые цены и решить какую стоимость будете брать за пользование. Для убедительности того, что не продешевили можно воспользоваться бесплатным сервисом агентства для вычисления выгодности сделки.

В свою очередь претенденту на пользование помещением нужно:

Также лично присутствовать при всех манипуляциях

Нельзя важное дело доверять представителю.

Любое изменение фиксировать в соглашении.

Тщательно осматривать объект.

Обратиться за помощью к юристу в связи с отсутствием специальных знаний у самого претендента.

Образец заполнения бланка

«Шапка» заполняется стандартно: физлица указывают ФИО и паспортные данные, ИП вписывают информацию о свидетельстве, а ООО указывают название организации, генерального директора и устав.

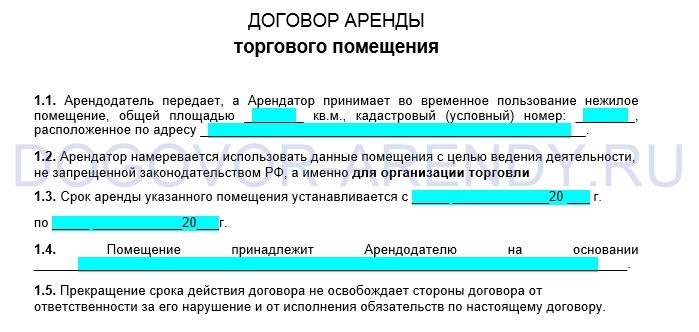

Основные положения договора для магазина включают следующие разделы:

- Предмет. В данной главе указываем общую площадь, кадастровый номер и адрес. Важными деталями является отсутствие обременений, и возможность сдавать помещение в субаренду без согласования. Отнеситесь с ответственностью к сроку аренды магазина: договор заключенный на срок более года необходимо регистрировать в Росреестре.

- Права и обязанности арендодателя: передать помещение по акту приема передачи, обеспечить ресурсами и свободный доступ, также ему запрещена сдача в аренду другим лицам. Он не препятствует размещению рекламных вывесок на фасаде здания. При преждевременном расторжении без причин собственник должен компенсировать затраты арендатору.

- Арендатор, в свою очередь обязан принять магазин по акту, проводить ремонт, вовремя оплачивать аренду, соблюдать нормы пожарной безопасности, СЭС и другие требования, охранять имущество самостоятельно.

- Арендная плата по договору включает постоянную часть (за площадь) и переменную часть (за коммунальные услуги по электроснабжению, обеспечению теплом, водой и другие). Изменение размеров платежей возможно по согласованию сторон и в сроки, которые вы укажете при подписании. Счета на оплату выставляются до 10 числа следующего месяца. В качестве обеспечительного платежа (залога) оплачивается последний месяц аренды магазина.

- Ответственность. При нарушении графика оплаты предусмотрена неустойка. При невозможности использования помещения под магазин по вине Арендодателя для него предусмотрен штраф. В данном бланке предусмотрено большинство спорных ситуаций, за которые придется расплачиваться рублем.

- Действие договора по аренде магазина начинается с момента регистрации, а прекращает действие после окончания срока или по согласованию. При нарушении условий (просрочка платежа и других) Арендодатель может требовать расторжения. Арендатор, желающий преждевременно расторгнуть соглашение, должен письменно уведомить об арендатора в четко очерченный временной промежуток. Пролонгация договора происходит автоматически при взаимном согласии сторон.

- Заключительная часть описывает стандартные положения, которые выстроят юридическую защиту каждой стороны. К основным из них относятся: количество экземпляров договора, а также затрагивает финансовую сторону по оплате услуг за регистрацию, если срок составляет более 1 года. Также затронут вопрос о судебных разбирательствах.

Последним разделом будет проставление подписей и заполнение реквизитов. Когда заполнение образца будет закончено, магазин считается сданным в аренду. Все права по содержанию переходят ИП или организацию. Но не забывайте про передаточный акт, особенно если магазин с оборудованием

Расчет НДФЛ с аренды помещения у физического лица ↑

Если физическое лицо-собственник недвижимости осуществляет свою деятельность в рамках закона, касающегося сдачи помещений в аренду третьим лицам, ему не стоит забывать о налогах – о НДФЛ.

Следует в первую очередь разъяснить для себя следующие важные моменты:

- как рассчитать сумму;

- особенности уплаты;

- код бюджетной классификации;

- формирование платежного поручения – желательно ознакомиться с образцом данного документа;

- проводки при начислении.

Фото: платежное поручение

Как рассчитать сумму

НДФЛ представляет собой разновидность прямого налога. Вычисляется он в процентах – берется сумма от совокупного дохода физических лиц, но при этом из неё вычитаются различного рода доходы.

Таким образом, формула для расчета выглядит следующим образом:

Особенности уплаты

Назначение платежа НДФЛ с аренды помещения у физического лица всегда одинаково. Но имеется один важный момент, который касается формы его перечисления.

Все зависит от юридического статуса лица, арендующего помещение/недвижимость. Это может быть:

- организация (с различной формой собственности);

- индивидуальный предприниматель;

- физическое лицо.

В первых двух случаях (юридическое лицо или же ИП) арендатор является налоговым агентом арендодателя. Потому налог на доходы физических лиц обязан уплачивать он – величина его все также будет составлять 13%.

Необходимо соответствующим образом формировать бухгалтерскую отчетность, с учетом данного фактора.

Арендодатель в свою очередь обязан лишь в обозначенные сроки сдавать декларацию в налоговые органы по месту своего жительства. Более сложна ситуация касательно сдачи в аренду недвижимости частным лицам.

В таком случае физическое лицо, осуществляющее деятельность данного типа, налогового агента не имеет. И осуществлять все платежи должно самостоятельно, формируя при этом соответствующую отчетность – декларацию.

Но при этом от ведения бухгалтерского учета физическое лицо освобождается – согласно действующем на территории РФ законодательству.

КБК

Разобраться, куда платить НДФЛ с аренды помещения у физического лица помогают КБК – коды бюджетной классификации.

Именно данный набор цифр позволяет в автоматическо режиме провести платеж, обозначить его назначение. Но следует помнить, что ежегодно коды бюджетных классификаций изменяются.

Видео: как рассчитать налог на доходы от аренды жилья

Очень важно перед формированием отчетности и платежных поручений предварительно удостовериться в правильности указания всех реквизитов. В 2020 году КБК для перечисления налога на доходы физических лиц за сдачу помещения в аренду выглядит следующим образом — 182 1 01 02030 01 1000 110

В 2020 году КБК для перечисления налога на доходы физических лиц за сдачу помещения в аренду выглядит следующим образом — 182 1 01 02030 01 1000 110.

Формирование платежного поручения (образец)

Наиболее важные изменения коснулись:

| Поля №22 | Код «УИН» (уникальный идентификационный номер) |

| Поля №101 | «Статус плательщика» (расшифровка кодов – в приложении №5 к приказу №107н) |

| Поля №104 | Код бюджетной классификации изменяется ежегодно |

| Поля №10 | ОКТМО (изменено с 2020 года) |

Имеется большое количество различных нюансов, которые необходимо учитывать при формировании платежного поручения в обязательном порядке.

Проводки при начислении

Индивидуальные предприниматели, а также организации в независимости от формы собственности, обязаны отражать в своей бухгалтерской отчетности уплачиваемый НДФЛ соответствующим образом – проводками.

Данные операции выглядят примерно следующим образом:

| Дебет | Кредит | Назначение |

| 44 | 60 | Обозначается сумма, из которой вычитается налог на добавочную стоимость |

| 60 | 68.1 | Начисление налога на добавочную стоимость в ручном режиме, обозначается в журнале |

| 60 | 50.1 | При оплате аренды напрямую из кассы организации |

| 68.1 | 51 | Операция по перечислению НДФЛ по месту назначения |

Физическое лицо в качестве арендодателя?

После того, как владелец недвижимости убедился, что никаких препятствий, ввиду отсутствия статуса ИП, у него не предстоит, и он уже готов приступить к поиску своего первого арендатора, похожие сомнения могут возникнуть и притормозить процесс вновь, но уже не о себе, а о другой стороне этого соглашения.

Если его позиция с точки зрения закона — абсолютно легальна, то какие требования вынесены гражданским кодексом к его партнеру? Имеет ли он такую же свободу в том, что касается его статуса, либо правом на пользование чужим помещением может обзавестись только юридическое лицо, зарегистрированное, как ИП? Что ещё нужно знать об особенностях такого рода правоотношений?

Когда применяется договор безвозмездного пользования нежилым помещением

У многих представителей бизнеса возникает вопрос, может ли договор аренды быть безвозмездным. Сразу ответим – нет. Дело в том, что с юридической точки зрения аренда предполагает внесение платы за пользование имуществом, на какой бы срок оно не предоставлялось.

Использование имущества на бесплатной основе оформляется договором ссуды, который, впрочем, имеет много общего с договором аренды. В такой сделке стороны именуются как ссудодатель и ссудополучатель. Однако в рамках данного материала мы будем далее употреблять слово «аренда».

Между юридическими лицами договор ссуды (безвозмездной аренды) применяется в тех случаях, когда предприятия тесно связаны между собой. А также часто имущество бесплатно предоставляется в пользование общественным организациям.

Для примера мы предлагаем скачать безвозмездный договор аренды офиса.

Договор безвозмездного пользования используется и тогда, когда передаётся объект культурного наследия с целью его поддержания в надлежащем состоянии.

Внимание важно! Обязательно прописывайте ответственность в случае наступления негативных ситуаций. Так же рекомендуем прописать условия о возможном ущербе вследствие пожара

Если речь идёт о юридических лицах, то им запрещено передавать имущество безвозмездно учредителям (акционерам), а также гражданам, входящим в руководящий состав компании.

Например, нельзя заключить договор ссуды между предприятием и его директором (ч. 2 ст. 690 ГК РФ). Других же запретов в отношении бесплатной аренды для фирм законодательством не установлено.

Существенные условия договора аренды коммерческого помещения и возможность безвозмездного использования

Естественно, что вначале должна следовать преамбула, в которой указываются данные о собственнике и пользователе недвижимости. В предмете договора следует привести подробные характеристики помещения и срок, на который оно передаётся в пользование.

Рекомендуем! Для максимального комфорта желательно застраховать свою недвижимость.

Хотя передача в безвозмездную аренду коммерческого помещения не предполагает взимания платы за пользование им, определённые затраты нанимателю (ссудополучателю) нести все же придётся.

Так, арендатора могут обязать за свой счет:

- поддерживать занимаемый объект недвижимости в надлежащем состоянии;

- осуществлять текущий ремонт;

- нести или компенсировать арендодателю все эксплуатационные расходы.

Все указанные пункты также должны быть прописаны в договоре ссуды (безвозмездной аренды).

Наймодатель юридическое лицо

Выше мы уже отмечали, что предприятие не может передавать свою собственность в безвозмездное пользование определённому кругу лиц. Во всех остальных случаях безвозмездная аренда нежилого помещения между юридическими лицами полностью законна.

В преамбуле соглашения следует указать данные о должностном лице, которое действует от имени компании.

Если ссудодателем является юридическое лицо, то к договору должны быть составлены первичные бухгалтерские документы. Наряду с актом приёма-передачи, наймодатель должен оформить счет-фактуру (в части взимания НДС).

Если собственник физическое лицо

В договоре нужно будет обязательно указать паспортные данные гражданина. Кроме того, следует сослаться на реквизиты документов, на основании которых имущество принадлежит человеку (свидетельство о праве собственности, техпаспорт и так далее).

Если передаётся в пользование помещение в жилом доме, то следует быть готовым к тому, что придётся решать разные вопросы как с жильцами, так и с управляющей компанией. Не исключено, что может потребоваться и согласие супруга наймодателя на передачу имущества в бесплатную аренду.

Поэтому безвозмездная аренда нежилого помещения у физического лица требует предварительной проработки ряда вопросов.

Независимо от того, кто будет арендодателем, в договоре следует прописать пункты относительно материальной ответственности ссудополучателя (арендатора) за повреждение имущества, порядка досрочного прекращения взаимоотношений и процедуры возврата собственности.

Договор

Соглашение при аренде недвижимости играет большую роль. На основании этого документа налоговые органы могут проверять размер дохода плательщика. Многие пользуются тем, что доказать реальный доход очень сложно, особенно, если происходит расчет наличными. Поэтому существенно занижают стоимость аренды, указанную в документе.

Допустим, указана цена в 20 тыс. рублей, хотя на самом деле лицо арендовало помещение за 50 тыс. рублей. Казалось бы, платить придется 13% от 20 тысяч. Но если налоговые органы узнают о разнице, то нужно будет заплатить большой штраф. К тому же, арендатор может отказаться платить оговоренную сумму. А доказать что-либо будет невозможно.

Особое внимание следует уделить условиям сделки, а также порядку расторжения договора аренды. https://www.youtube.com/embed/3n2SraHbPCk

Ответственность сторон

Государственный кодекс не накладывает ответственность на арендодателя в том, что касается деятельности на его личной площади после передачи её на пользование другому физическому или юридическому лицу.

Даже если арендатор будет использовать предоставленное ему помещение на противозаконной основе, все наказания понесет только он и другие субъекты нелегальной деятельности. Полноправный владелец при таких ситуациях от всех обвинений освобождён.

Предупреждение

В случае абсолютной непричастности к преступлениям временных хозяев на снимаемой ими площади, самой личности официального распорядителя этого помещения, ничто не угрожает.

Образец и пример бланка с заполнением формы

Приступим к пошаговой демонстрации заполнения договора аренды недвижимого имущества для физических лиц на наглядном примере.

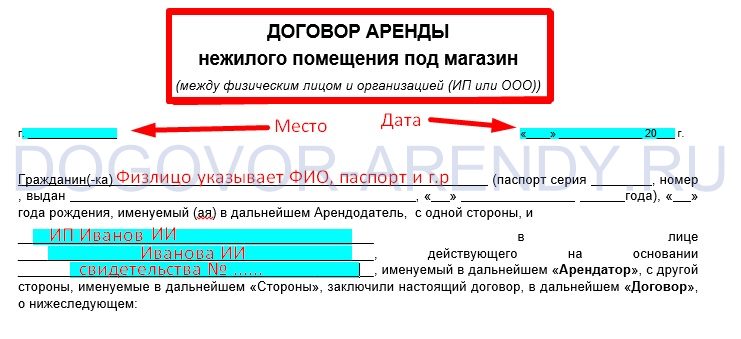

- Шапка. Тут все примитивно, Физлица пишут ФИО, паспортные данные и дату рождения. Юрлица и ИП указывают свой статус, наименование организации и номер свидетельства или устав, присвоенный налоговой инспекцией.

- Предмет. Потребуется кадастровый номер нежилого помещения и точный адрес. Кроме того, собственник арендуемых площадей должен указать на каком основании он ими распоряжается. Это может быть свидетельство о собственности. В данном блоке будет указание срока аренды: напомним, что аренда более 11 месяцев, требует регистрации в Росреестре. Но если вы намерены иметь много гарантий и готовы заключить долгосрочный договор аренды с физическим лицом — ставим любые даты, не превышающие 5 лет.

- Права арендодателя. Стандартные формулировки в симбиозе с юридической грамотностью помогут избежать возможных споров с арендатором нежилого помещения в будущем. Физлица и ИП, выступающие со стороны арендатора могут сделать собственные дополнения, исходя из своих нужд.

- Обязанности арендатора. Те кто снимает помещение в аренду знают, что правами они обделены и к ним гораздо больше требований чем к собственнику здания. Поэтому данное лицо должно строго соблюдать правила, предначертанные хозяином арендуемых площадей. Мы выделили лишь 8 пунктов-обязательств, но в договоре их 15. Все вы сможете изучить сразу после скачивания бланка.

- Платежи и коммунальные услуги. Это самая важная часть договора. Здесь прописываем арендную плату за нежилое помещение и сроки совершения платежей. Кроме того, если вы желаете обезопасить себя и взять залог, то как физическое лицо вы можете воспользоваться залогом в форме обеспечительного платежа, который будет оставаться у вас до съезда арендатора. В пункте 3.2 пишем, какие коммунальные платежи необходимо оплачивать. Если пропустить этот пункт, по умолчанию всю коммуналку оплачивает арендодатель.

- Срок действия и пролонгация. Здесь оговорены все случаи расторжения. Если условия аренды устраивают обе стороны, происходит автоматическая пролонгация договора на аналогичный срок.

Кроме того в шаблоне предусмотрено начисление пени за просрочку платежей и дополнительные условия, с которыми вы сможете ознакомиться после скачивания настоящей формы. Последним разделом является проставление подписей и заполнение реквизитов.

Кто такие самозанятые и в чем их ограничивает закон?

Чтобы разобраться в ситуации наиболее полно, обратимся вначале к самому понятию самозанятости, а также к тексту ФЗ-422 и выясним, какие ограничения прописаны в законе для этой категории граждан.

Самозанятые граждане лично выполняют работу и получают за нее вознаграждение. При этом они могут реализовать товары, работы, услуги, имущественные права (ст. 6 п. 1), кроме некоторых видов деятельности и доходов, перечисленных в этой же статье.

Каким образом осуществляется постановка на учет в качестве плательщиков налога на профессиональный доход?

Запрещено также приобретать статус самозанятого, если:

- имеет место продажа подакцизных, маркируемых товаров;

- гражданин занимается перепродажей товара или имущественных прав;

- добываются и продаются полезные ископаемые;

- работают предприниматели-агенты в интересах третьих лиц (по агентским и аналогичным им договорам), доставляются товары для третьих лиц (без применения ККТ);

- имеет место применение другого спецрежима.

Не применяется налог и при доходах свыше 2,4 млн руб. в год (ст. 4 п. 2 ФЗ-422).

Кстати говоря! Налог на самозанятых составляет 4 и 6% от дохода, в зависимости от того, кто клиент – физлицо или юрлицо (ИП). Он введен как эксперимент лишь в четырех регионах.

Как видим, ФЗ-422 не устанавливает норму, при которой самозанятые должны работать только на территории помещений, находящихся у них в собственности. В то же время они могут продавать собственный товар, производить работы, оказывать услуги.

Могут ли граждане Евразийского экономического союза зарегистрироваться в России в качестве самозанятых?

Форма договора аренды торговых площадей

Когда ООО или ИП хочет снять помещение в торговом центре или арендовать часть торговой площади в действующем магазине, ему потребуется несколько иной договор для аренды торгового помещения.

При этом от него требуется соблюдения всех требований по пожарного надзора, соблюдения правил торговли, также в бланке договора жестко прописаны условия оплаты и расторжения в одностороннем порядке. Данный бланк подойдет большинству ИП, его можно заключить как с физическим лицом, так и с юридическим. Его также можно бесплатно скачать на сайте.

Основные положения включают разделы:

- Предмет. Площадь, номер и адрес, его срок действия, основание принадлежности и другие.

- Обязанности сторон. Арендодатель обязан передать помещение и оговорить все недостатки. Арендатор – своевременно вносить платежи за аренду, производить ремонт, соблюдать технику безопасности, санитарные требования, правила торговли и нести ответственность за их нарушение, компенсировать ущерб, не сдавать без согласования в субаренду и другие.

- Порядок расчетов и платежи. Размер оплаты исчисляется за площадь, вносится в оговоренные даты, изменяется по согласованию. Обеспечительный платеж служит залогом. Снабжение теплом, светом, водой и другие услуги входит в оплату.

- Ответственность сторон. При нарушении санитарных, пожарных и других требований торговли, а также графиков платежей возможна приостановка торговли. При нарушении Арендатором условий, договор может быть расторгнут по инициативе Арендодателя.

- Расторжение и пролонгация. Возможно расторжение по согласованию за оговоренное количество дней или одностороннее. Предусмотрена автоматическая пролонгация при отсутствии заблаговременно поданного заявления о расторжении.

- Остальные вопросы по аренде торгового помещения регулируются ГК РФ или в суде;

Данные образцы договоров аренды будут полезны предпринимателям, ведь арендовать торговое помещение или целый магазин — это всегда риск. Следует отнестись к этому шагу со всей ответственностью. Передачу площадей необходимо производить по соответствующему акту, особенно если они сдаются с торговым оборудованием.

Передача объекта

Немаловажным документом помимо соглашения считается акт передачи недвижимости в эксплуатацию. Подписывать бумагу стоит исключительно после осмотра сдаваемого помещения. Если при осмотре здания будет найдена неисправность или недочет, то его сразу нужно записать в бумагу (чтобы впоследствии не было ложных обвинений).

Предварительный осмотр позволяет потребовать потребителем устранения неполадок за счет средств владельца или оговорить окончательную сумму в течении каждого месяца взносов с учетом выявленных неприятностей. Если увиденные объект не соответствует описанному, никаким образом не удовлетворяет интересы арендатора, то последний вправе расторгнуть соглашение в одностороннем порядке с указанием причины такого поведения.

ВАЖНО !!! По истечении времени сдачи объекта, владелец будет принимать здание по все тому же ранее упомянутому акту. Если ранее замеченные неисправности не были замечены или не зафиксированы в акте, то владелец по закону может требовать возмещения за порчу имущества

Также при реальных вложениях и расходах арендатора на помещение, он вправе потребовать компенсации.

Какие взносы платит ИП за сдачу здания или его части?

Индивидуальный предприниматель при осуществлении деятельности имеет возможность выбора применяемой системы налогообложения. От этого зависит размер платежей и сроки оплаты.

При применении общей системы налогообложения индивидуальный предприниматель уплачивает следующие виды налогов:

- НДФЛ. Отчетный период – год, предусмотрен авансовый порядок уплаты налога. В течение года ИФНС присылает уведомления на уплату сумм налога, а в конце года производится окончательный расчет подлежащего к уплате (возмещению) налога. Ставка – 13 %. Возможно уменьшение суммы дохода на суммы вычетов, предусмотренных НК РФ.

- НДС. Отчетный период – квартал, уплата происходит ежемесячно равными долями до 25 числа месяца, следующего за отчетным. Ставка – 18 %.

- Налог на имущество. Расчет суммы осуществляют налоговые органы. Уплата производится 1 раз в год на основании уведомления ИФНС. Срок оплаты – до 1 декабря следующего за отчетным года.

Образец расчета с учетом НДС

- НДФЛ.

Платежи по уведомлению ИФНС:

- до 15 июля – 10.000 руб.;

- до 15 октября – 12.000 руб.;

- до 15 января – 11.000 руб.;

- до 15 июля – 45.110 руб.

Сумма налога = (Доход – Налоговые вычеты – Авансовые платежи) * Ставка.

(500.000 – 120.000 – 33.000) * 13 % = 45.110 руб.

Итого сумма за год – 78.110 руб. НДС.

Сумма налога = (Доход * 18 %) – НДС принятый к вычету.

(500.000 * 18 %) – 25.000 = 65.000 руб. Налог на имущество.

12.000 рублей (на основании уведомления).

Общая сумма налогов: 78.110 + 65.000 + 12.000 = 155.110 руб.

- «+» системы – возможность максимального применения налоговых вычетов, удобство при работе с организациями – плательщиками НДС;

- «-» системы – необходимость ведения большого количества регистров, высокая налоговая нагрузка.

Для применения упрощенной системы налогообложения ИП необходимо соответствовать ряду критериев:

- вид деятельности должен соответствовать разрешенным для этой системы исчисления налогов;

- численность работников не должна превышать 100 человек;

- доход за год не должен превышать 150 миллионов рублей.

Единый налог заменяет собой уплату НДС, НДФЛ и налога на имущество.

Ставка единого налога – 6 %.

Пример

Сумма налога = (Доход * 6 %).

500.000 * 6 % = 30.000 руб.

- «+» системы – оптимальная сумма уплачиваемых налогов, отсутствие необходимости ведения полноценного бухгалтерского учета, менее жесткий контроль со стороны ИФНС;

- «-» системы – организации – плательщики НДС могут отказываться от сотрудничества ввиду невозможности получения налогового вычета.

Единый налог на вменный доход – особый режим налогообложения, основанный на предполагаемом доходе от определенных видов деятельности.

Сумма налога рассчитывается исходя из базовой доходности, которая зависит от вида деятельности, физического показателя – (в примере, квадратные метры) и поправочных коэффициентов: К1 (устанавливается Минэкономразвития) и К2 (устанавливается местными органами власти), предусматривающих особенности ведения бизнеса. Требования к возможности применения ЕНВД аналогичны УСН. Ставка налога – 15 %.

Пример

ЕНВД = 3 * (Базовая доходность * Физический показатель * К1 * К2 * 15%).

3 * (6.000 * 10 * 1,798 * 0,8*15 %) = 38.836,80 руб. в квартал.

Годовая сумма налога – 155.347,20 руб.

- «+» системы – менее жесткий контроль со стороны ИФНС;

- «-» системы – организации – плательщики НДС могут отказываться от сотрудничества ввиду невозможности получения налогового вычета, сумма налога не зависит от реально полученных доходов.