Справка о балансовой стоимости — образец и бланк

Содержание:

- Справка о наличии собственности

- Справка о балансовой стоимости имущества

- Учёт поступления, выбытия основных средств и порядок проведения их инвентаризации

- Порядок оформления выбытия ОС в компании

- Балансовая выписка основных средств

- Нормативное регулирование

- Для чего нужна справка

- Образец справки о стоимости чистых активов ООО

- Текст документа:

- Для чего нужна справка

- В каком виде оформляется документ

Справка о наличии собственности

Справка о наличии недвижимости в собственности – юридически значимый документ, в котором содержится информация обо всех объектах недвижимости (земельный участок, квартира, дом), принадлежащие конкретному физическому или юридическому лицу на праве собственности. Справка о наличии права собственности может быть получена на недвижимость, имеющуюся в данный момент, которая имелась в прошлом или в какой-то промежуток времени.

Для чего нужна справка о наличии имущества

Справка из ЕГРП о наличии собственности часто требуется при следующих действиях:

- при постановке на государственный учёт гражданина, как нуждающегося в улучшении жилищных условий;

- при государственной приватизации объектов недвижимого имущества;

- при проведении сделок купли-продажи недвижимости;

- для решения судебных споров о разделе имущества;

- для выявления имущества должника;

- для получения субсидий или материальной помощи по месту работы;

- при оформлении в банке ипотеки, либо получении кредитов и займов.

справки

Справка о наличии жилья в собственности содержит следующую информацию о принадлежащих лицу объектах недвижимости:

- кадастровый номер, адрес и площадь недвижимого объекта;

- назначение (жилое, нежилое) и вид развешенного использования (земли населенных пунктов, земли сельскохозяйственного назначения, для многоэтажной жилой застройки);

- вид собственности (собственность, долевая собственность);

- дата, номер и основание государственной регистрации (договор купли-продажи, акт передачи недвижимости);

- дату прекращения права и зарегистрированный ограничения и обременения, если таковые имеются.

Где получить справку о наличии собственности

Справку о наличии или отсутствии собственности можно получить во многих организациях, в зависимости от того, какая информация вам необходима или кто затребовал данный документ.

Ниже представлены организации, где вы можете запросить выписку о наличии или отсутствии недвижимости:

- управление Росреестра и его территориальные подразделения;

- в офисе Кадастровой палаты и её филиалах;

- районные и городские Бюро технической инвентаризации (БТИ);

- многофункциональные центры (МФЦ);

- центры предоставления государственных услуг (Госуслуги);

- на данном портале.

Стоимость справки о наличии собственности

- В Росреестре, Кадастровой палате, МФЦ и на Гоуслугах цена справки о наличии или отсутствии собственности зависит от количества регионов Российской Федерации, в которых необходимо проверить данную собственность. Варьируется от 400 рублей до 3000. Но также стоит помнить, что для получения справки необходимо иметь собственную электронную цифровую подпись Росреестра (ЭЦП) и быть собственником недвижимости. Цены справок о наличии недвжимости в МФЦ приведены ниже.

- Стоимость справки в БТИ от 1350 р (В Подмосковье справка о наличии недвижимости в Бюро технической инвентаризации по Московской области (МОБТИ) обойдется от 1338р) и выдается только на один район Московской области. Также, данную справку может получить только собственник недвижимости или его доверенное лицо.

- На портале ЕГРН-Документ стоимость справки о наличии или отсутствии собственности обойдется около 2500 рублей, при этом достаточно знать имя, фамилию, отчество, дату и место рождения собственника.

Как долго действует

Данная справка не имеет срока давности. Но различные государственные и прочие организации предъявляют свои требования по дате получения этого документа. В среднем 2-4 недели от момента получения. Если у вас возникла необходимость в получении справки о наличии или отсутствии недвижимости, специалисты нашего сервиса помогут вам получить данный документ.

Справка о балансовой стоимости имущества

Справка о балансовой стоимости имущества, хотя и не является обязательным документом, относящимся к финансовой отчетности, тем не менее составляется практически в любой организации.

Применяется она для расшифровки состава основных средств и дает пользователю информацию о составе и структуре внеоборотных активов компании.

О том, по какой форме составляется справка и для чего она может пригодиться, узнайте далее.

Зачем нужна справка о балансовой стоимости ОС?

Справка о балансовой стоимости имущества (основных средств) – весьма информативный документ, который дает представление о стоимости внеоборотных активов организации на определенную дату. Использоваться она может в следующих целях:

-

для внутреннего анализа платежеспособности организации;

-

для целей управленческого учета;

-

для предоставления в банк, в страховую компанию или стороннему инвестору.

Особенно часто этот документ требуется именно для предоставления в банк при подаче заявки на получение коммерческого кредита. Ведь справка о балансовой стоимости недвижимого имущества заемщика-юридического лица дает представление о финансовой картине деятельности организации.

Составляется этот документ:

-

по окончании отчетного периода (как правило, годового);

-

по запросу – на любую дату.

Наличие у заинтересованного лица (банка, инвестора) такой информации позволяет ему оценить платежеспособность и надежность организации, что влияет на принятие решения о кредитовании или инвестировании средств.

При необходимости, в состав такой справки могут включаться сведения не только об основных средствах, но и об оборотных активах организации (денежных средствах, дебиторской задолженности и т.д.). В этом случае справку будет правильнее назвать «справка о балансовой стоимости активов».

По какой форме составляется бухгалтерская справка о балансовой стоимости имущества?

Официально утвержденной формы данного документа нет, поэтому организация вправе самостоятельно разработать форму справки о балансовой стоимости имущества, образец которой следует утвердить соответствующим приказом за подписью руководителя. Можно также взять за основу уже имеющиеся в широком доступе образцы этого документа.

В любом случае, справка должна содержать следующие реквизиты:

-

наименование документа;

-

название организации;

-

дату составления;

-

период или дату, на которую отражена информация о балансовой стоимости имущества;

-

перечень и стоимость объектов;

-

«живые» подписи руководителя и главного бухгалтера с их расшифровками.

Справка, в зависимости от нужд организации, может содержать перечень основных средств:

-

в разрезе инвентарных номеров;

-

в разрезе укрупненных групп ОС (здания, машины, оборудование и т.д.).

Также, в зависимости от целей составления, в справке может содержаться информация:

-

на определенную дату одного отчетного периода (например, на 31.12.2019 г.);

-

в динамике на сопоставимые даты двух, трех и более периодов (на конец 2018 г. и 2019 г.)

В некоторых случаях, если справка предназначена для стороннего пользователя, может понадобиться составить ее по той форме, которая удобна получателю. Как правило, при запросе такой справки банками применяется разработанная ими форма. И составить такую справку придется в соответствии с требуемым форматом, даже если в организации утвержден собственный шаблон. Нарушением это не является.

Составляет этот документ сотрудник бухгалтерии, имеющий доступ к финансовым показателям деятельности организации. Затем, в обязательном порядке она визируется главным бухгалтером и руководителем.

Несмотря на то, что справка не входит в состав финансовой отчетности, к ее составлению нужно подходить не менее тщательно. Никакие погрешности в цифровых данных недопустимы, как и включение в нее заведомо ложных сведений с целью повлиять на решение стороннего пользователя информации.

В каком виде оформляется документ

Т.к. закон не устанавливает обязательных требований ни к форме, ни справки, оформить ее тоже можно в произвольном виде:

-

в письменном виде от руки;

-

в машинописном (набранном на компьютере) варианте.

Справка может быть подана:

-

на стандартном листе офисной бумаги формата А4;

-

на фирменном бланке организации.

Главное, чтобы в документе содержались необходимые реквизиты, позволяющие идентифицировать организацию, период, суммарную стоимость имущества и подписантов. Также следует проследить, чтобы подписи на справке были «живыми» – использование факсимиле не допускается.

Если справка предназначена для стороннего получателя, ее необходимо зарегистрировать в журнале исходящей документации и присвоить исходящий номер.

Учёт поступления, выбытия основных средств и порядок проведения их инвентаризации

Д 08 — К 60 — отражены затраты по принятым от подрядных организаций строительно-монтажным работам;

Д 19 — К 60 — отражён НДС, предъявленный подрядчиком к оплате заказчику;

Д 01 — К 08.3 — основные средства введены в эксплуатацию.

При выполнении организацией строительно-монтажных работ хозяйственным способом в бухгалтерском учёте делают следующие записи:

Д 10 — К 60 — приобретены материалы для выполнения работ по сооружению объекта;

Д 19 — К 60 — отражён НДС по приобретенным материалам.

Отражены затраты по возведению зданий, сооружений, монтажу и другие расходы на капитальное строительство за минусом НДС:

Д 08 — К 07 — отражены затраты по монтажу оборудования;

Д 08 — К 10 — отражены затраты по использованным материалам;

Д 08 — К 70 — заработная плата работникам;

Д 08 — К 69 — сумма страховых взносов с заработной платы работников;

Д 08 — К 19 — не возмещаемый НДС списан на увеличение фактических затрат на сооружение и изготовление;

Д 08 — К 68 — начислен НДС на объем выполненных работ;

Д 60 — К 51 — перечислены денежные средства;

Д 68 — К 19 — отражён НДС по приобретенным материалам, выполненным работам, оказанным услугам;

Д 01 — К 08.3 — объект основных средств введен в эксплуатацию.

Приёмку законченных работ по достройке и дооборудованию объекта, производимых в порядке капитальных вложений, оформляют актом приёмки-сдачи отремонтированных, реконструированных и модернизированных объектов (форма № ОС-3). Передача оборудования в монтаж оформляется актом о приёме-передаче оборудования в монтаж (форма № ОС-15).

Порядок оформления выбытия ОС в компании

Наиболее часто встречающиеся ситуации выбытия ОС из производственной активности связаны с одним из следующих обстоятельств:

- фирма решила продать ОС;

- ОС предприятия признается подлежащим списанию.

Каждое из приведенных выше обстоятельств требует специфического документального оформления.

Если фирма продает свое ОС, то, как и в случае с покупкой, необходимо составить акт приемки-передачи ОС (п. 81 методических указаний № 91н). Он составляется по правилам и по формам, описанным выше в отношении ситуации с поступлением ОС в фирму. Т. е. если компания продает ОС, не являющееся зданием, то акт может быть составлен по форме ОС-1. Если же продается здание, то наиболее подходящий шаблон для акта — ОС-1а. А в случае, когда компания продает одновременно группу однородных ОС, следует оформить выбытие актом ОС-1б.

ОБРАТИТЕ ВНИМАНИЕ! Составлять указанные выше акты следует не только в ситуации, когда происходит непосредственно продажа ОС, но и при передаче объекта фирмой в уставный капитал иной организации, а также при безвозмездной передаче третьему лицу. Оформлять такие документы надо обязательно в любом случае, независимо от того, кем является покупатель (физическим лицом или компанией)

На это указало УМНС РФ по г. Москве в письме от 17.05.2004 № 26-12/33266

Оформлять такие документы надо обязательно в любом случае, независимо от того, кем является покупатель (физическим лицом или компанией). На это указало УМНС РФ по г. Москве в письме от 17.05.2004 № 26-12/33266.

Второй возможный вариант — ОС в компании устарело, полностью прослужило отведенный временной отрезок либо сломалось в результате воздействия каких-либо внешних факторов, при этом восстановление или ремонт такого ОС нецелесообразны с экономической позиции для фирмы. Такое ОС должно быть списано.

Но для этого п. 77 методических указаний № 91н требует создания специальной комиссии из экспертов производства, которые решат, следует списывать такое ОС или нет.

Если такая комиссия решит не восстанавливать объект ОС, а полностью его списать, то после получения письменного решения комиссии компания должна будет задокументировать факт выбытия ОС специальным актом. Его форма, так же как и по ранее описанным документам, может быть разработана фирмой самостоятельно или выбрана из унифицированных. В последнем случае это будут такие формы:

- ОС-4 — если фирма списывает один объект ОС, который не является автотранспортом (для автотранспорта следует применить форму ОС-4а);

- ОС-4б — когда осуществляется списание не одного объекта ОС, а группы однородных.

После того как акт о выбытии ОС составлен, специалист бухгалтерии проставляет в инвентарной карточке объекта отметку о том, что ОС выбыло.

Как учесть продажу основного средства, узнайте в Типовой ситуации от КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

О том, какие проводки делаются при выбытии ОС и как рассчитать коэффициент выбытия, читайте в статье «Формула расчета коэффициента выбытия основных средств».

Балансовая выписка основных средств

[ Бланк (угловой штамп) организации,

дата, регистрационный номер ]

Справка о балансовой принадлежности

Настоящим удостоверяется, что является собственностью и находится на балансе (инвентарный номер ).

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете приобрести документ за 54 рубля или получить полный доступ к системе ГАРАНТ бесплатно на 3 дня.

Купить документ Получить доступ к системе ГАРАНТ

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Примерная форма справки о балансовой принадлежности

Разработана: Компания “Гарант”, июнь 2013 г.

Нормативное регулирование

Территории, для которых назначается фиксированный районный коэффициент, закреплены в Постановлении Минтруда от 11.05.1995 года № 49. В ст. 10 Закона от 1.02.1993 года № 4520 – 1 регулируется применение районного коэффициента для территорий, которые имеют аналогичный статус. Когда сотрудник увольняется, он может попросить работодателя выдать ему справку о северных надбавках, которые он получал. Обязанность по обязательной выдаче такой справки не прописана в законе, но работодатель может пойти навстречу своему сотруднику.

Эта справка будет необходима при трудоустройстве на новое место работы для того, чтобы «новый» кадровик точно знал стаж нового сотрудника в «северных» условиях. Исходя из данных, поданных кадровой службой, бухгалтерия будет делать начисления этому сотруднику. Посчитать «северный» стаж можно и по записям в трудовой книжке – всегда указывается «Крайний Север». Но наличие справки «облегчает» жизнь кадровику и является доказательством в случае судебного разбирательства.

Для чего нужна справка

Документ, отображающий состояние имущества организации, может потребоваться при проведении операций, напрямую зависящих от величины активов. В справке содержится важная информация, которая служит коммерческой тайной, что влияет на ее доступность и распространение.

Кто может запросить:

- учредители;

- инвесторы;

- кредиторы;

- страховые компании.

Получая документ, лица преследуют конкретную цель — рассмотрение имущественного состояния предприятия на текущий момент.

Примеры ситуаций, при которых потребуется справка:

- Получение кредита — для подтверждения платежеспособности заемщика.

- Заключение сделки — для определения уровня заинтересованности партнера.

- Продажа оборудования, чтобы покупатель мог продолжить начисление амортизации.

Что в нее входит

Форма справки о балансовой стоимости имущества, образец которой приведен ниже, не закреплена на государственном уровне, так как она не является обязательным документом. Но есть общие требования к первичным бланкам.

Информация, обязательная для отражения:

- наименование документа;

- название фирмы;

- дата;

- информация об объекте;

- единицы измерения;

- должность составителя;

- подпись и расшифровка ответственного за предоставленные данные.

Предоставление информации может происходить в любой форме, то есть это может быть как просто текст, так и таблица.

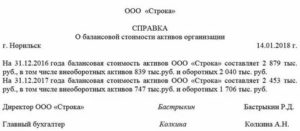

Образец справки о балансовой стоимости имущества выглядит так:

Когда составляется и для чего может потребоваться

Как и большинство бухгалтерских справок, документ составляется в конце отчетного периода, который может быть полгода или год. Этот срок позволяет объективно оценить финансовое положение организации и провести анализ деятельности в течение всего периода.

Справка выполняет следующие функции:

- является документальным подтверждением платежеспособности компании в случае взятия кредита;

- участвует в стратегическом анализе фирмы;

- может быть предоставлена в качестве отчетного документа для «сторонних» структур.

Большая информативность документа способствует тому, что справка чаще всего используется в анализе деятельности компании. При помощи нее можно определить, насколько организация эффективно работала в прошлом периоде, а также откорректировать дальнейшую стратегию развития.

Кто составляет

Обязанность составления справки лежит на плечах сотрудников бухгалтерского отдела. Эти работники имеют полный доступ к финансовым показателям организации.

Чтобы документ был действующим, его необходимо подписать у главного бухгалтера и продемонстрировать директору.

Заполнение справки желательно поручить опытному сотруднику, который сможет корректно описать все имеющиеся данные. Иногда от этого зависит будущее компании.

Образец справки о стоимости чистых активов ООО

Когда необходима справка о стоимости чистых активов

Активы: понятие и виды

Вычисляем стоимость чистых активов

Заполняем справку

Когда необходима справка о стоимости чистых активов

На сегодняшний день унифицированной формы этого документа нет. Оформляется она в виде бухгалтерской справки и утверждается приказом руководителя предприятия (ч. 4 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

Справка о стоимости чистых активов не является обязательной при регулярной сдаче бухгалтерской отчетности, однако ее оформление необходимо в некоторых случаях:

- с целью представления информации об общем финансовом состоянии, платежеспособности предприятия банкам, страховщикам;

- для сравнения стоимости уставного капитала и чистых активов (уставный капитал необходимо уменьшить до стоимости чистых активов в порядке п. 4 ст. 30 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ, далее — закон об ООО) и др.

Активы: понятие и виды

Под активами фирмы принято понимать все ее имущество и денежные средства.

Активы, в свою очередь, делятся:

- На внеоборотные (имущественные и неимущественные активы). Их основным отличием является низкая способность к превращению в денежные средства.

- Оборотные активы, которые быстрее внеоборотных превращаются в денежные средства, то есть обладают большей ликвидностью. К таковым можно отнести:

- дебиторскую задолженность — такую, которая образовывалась вследствие неисполнения своих обязательств контрагентами по заключенным соглашениям;

- продукцию, имеющуюся на складе;

- денежные средства на расчетных счетах и пр.

Считается, что предприятие более платежеспособно в том случае, когда размер оборотных активов значительно превышает размер внеоборотных.

Чистые активы — более узкое понятие. Формула расчета их стоимости установлена на федеральном уровне.

Вычисляем стоимость чистых активов

Приказом Минфина России «Об утверждении порядка определения стоимости чистых активов» от 28.08.2014 № 84н утверждены основные правила расчета их стоимости.

Однако действие указанного акта не распространяется:

- на кредитные организации;

- акционерные инвестиционные фонды.

Общества с ограниченной ответственностью, не являющиеся кредитными организациями, при установлении стоимости своих чистых активов используют порядок, утвержденный приказом № 84н (далее — порядок).

Согласно п. 4 порядка определения стоимости чистых активов их размер рассчитывается по формуле:

Активы предприятия – его обязательства.

При этом в активы не включаются (п. 4 порядка):

- Объекты бухгалтерского учета на забалансовых счетах.

- Дебиторская задолженность учредителей по взносам в уставной капитал или оплату акций.

В обязательства не входят (п. 6 порядка):

- Доходы, получаемые при помощи государственной дотации.

- Безвозмездное получение имущества.

Стоимость активов формируется по данным бухгалтерского учета и находит свое отражение в бухгалтерском балансе (п. 7 порядка).

Заполняем справку

Справка о стоимости чистых активов составляется в свободной форме и содержит следующие сведения согласно ч. 2 ст. 9 закона № 402-ФЗ:

- Наименование организации.

- ИНН предприятия.

- Организационно-правовую форму деятельности, а именно: общество с ограниченной ответственностью.

- Основные виды деятельности согласно ОКВЭД.

- Адрес предприятия.

- Дату составления справки.

- Указание на то, что документ выдан на основании данных бухгалтерского учета от определенного числа (например, согласно ч. 1 ст. 29 закона об ООО для распределения прибыли между участниками общества необходимо узнать стоимость чистых активов на момент принятия решения).

- В табличной части по желанию допустимо привести подробную расшифровку активов. Допускается оформление сокращенного варианта с указанием общей стоимости активов предприятия.

Справка подписывается руководителем предприятия, главным бухгалтером.

В справке о чистых активах предприятия приводится информация относительно стоимости его имущества и денежных средств за вычетом стоимости его обязательств. Унифицированной формы этого документа нет. В него обязательно следует включить указание на дату составления и наименование организации.

Текст документа:

_____________________________________

(наименование организации)

Справка о балансовой (остаточной) стоимости

Наименование объекта ______________________________________________________

Местонахождение объекта ___________________________________________________

Дата ввода в экспл. ______________________ Инв. N _______________

Способ начисления амортизации ___________________ Ежем. норма ____________

Срок полезного использования ____________________

---------------------------------------------------------------------------

¦ Период ¦ Кол-во ¦Первоначальная ¦ Сумма ¦ Остаточная ¦

¦ эксплуатации ¦ месяцев ¦(переоцененная) ¦ накопленной ¦ стоимость ¦

¦ ¦ эксплуа- ¦ стоимость ¦ амортизации ¦ (руб.) ¦

¦ ¦ тации ¦ (руб.) ¦ (руб.) ¦ ¦

+---------------+-----------+----------------+--------------+-------------+

¦ ¦ ¦ ¦ ¦ ¦

----------------+-----------+----------------+--------------+--------------

Комментарий _______________________________________________________________

___________________________________________________________________________

___________________________________________________________________________

Лицо, ответственное за составление справки

___________________ _______________ _______________________

(должность) (подпись) (расшифровка подписи)

___________________

Дата составления

КОММЕНТАРИЙ

Форма настоящего документа приведена в качестве примера. Применение данной формы не обязательно, так как она не включена в перечень первичных учетных документов, утвержденный Постановлением Совета Министров Республики Беларусь от 24.03.2011 N 360.

Перечень обязательных сведений, которые должны содержать первичные учетные документы предусмотрен подп. 1.4 Указа Президента Республики Беларусь от 15.03.2011 N 114 “О некоторых вопросах применения первичных учетных документов”.

Для чего нужна справка

-

Оборотные. К ним относятся:

- товарно-материальные запасы, в том числе готовая к сбыту продукция;

- наличность, находящаяся в кассе организации и на ее расчетных банковских счетах;

- дебиторская задолженность, т.е. все то, что можно в короткий период превратить в денежное выражение.

Оборотные и внеоборотные активы

Обычно документ составляется в конце какого-либо отчетного периода (полгода, год). Такая периодичность позволяет своевременно оценивать финансовое состояние фирмы, а также при помощи анализа определять дальнейшую стратегию развития предприятия (особенно когда в справку включается информация сразу за несколько лет).

Справка о балансовой стоимости основных фондов может использоваться для внутреннего анализа платежеспособности предприятия, для целей управленческого учета, а также предоставляться на рассмотрение сторонним пользователям – инвесторам, кредитным организациям, страховым компаниям и другим. Основные фонды могут выступать в роли залога при осуществлении коммерческих сделок.

В каком виде оформляется документ

Т.к. закон не устанавливает обязательных требований ни к форме, ни к содержанию справки, оформить ее тоже можно в произвольном виде:

-

в письменном виде от руки;

-

в машинописном (набранном на компьютере) варианте.

Справка может быть подана:

-

на стандартном листе офисной бумаги формата А4;

-

на фирменном бланке организации.

Главное, чтобы в документе содержались необходимые реквизиты, позволяющие идентифицировать организацию, период, суммарную стоимость имущества и подписантов. Также следует проследить, чтобы подписи на справке были «живыми» – использование факсимиле не допускается.

Если справка предназначена для стороннего получателя, ее необходимо зарегистрировать в журнале исходящей документации и присвоить исходящий номер.