Средний заработок (средняя заработная плата)

Содержание:

- Выплаты, которые учитываются при расчете среднего заработка

- В каких ситуациях требуется расчет средней заработной платы

- Для чего нужно вычислять среднемесячную зарплату?

- Пример расчёта среднемесячной заработной платы

- Алгоритм расчета «декретных»

- Среднегодовая заработная плата формула

- Расчет средней зарплаты при увольнении онлайн калькулятор

- Сроки выплат

- Порядок исчисления

- Расчет среднедневного заработка для начисления отпускных

Выплаты, которые учитываются при расчете среднего заработка

В расчет среднего заработка берут все выплаты, предусмотренные системой оплаты труда организации, в том числе:

- заработную плату — повременную, сдельную, в процентах от выручки, выданную в денежной или натуральной форме;

- различные стимулирующие надбавки и доплаты, а также все выплаты по условиям труда – подробнее о них читайте здесь;

- премии и другие подобные вознаграждения;

- прочие выплаты, применяемые у работодателя (п. 2 положения № 922).

В то же время в расчете среднего заработка не участвуют выплаты социальной направленности, такие как матпомощь, оплата питания, проезда, коммуналки и др.

В каких ситуациях требуется расчет средней заработной платы

При заключении трудового договора, работник и работодатель обговаривают оплату труда, соответствующую занимаемой должности. Ее размер, а также другие гарантированные выплаты сотруднику указываются в контракте, наряду с этим указываются и виды удержаний. Бывают ситуации на производстве, когда выплачивается зарплата не за реально проработанное время, а исходя из размера среднемесячной заработной платы (СЗП).

Часто от вас могут потребовать справку о СЗП. Ее можно предоставлять:

- В органы социальной защиты;

- На биржу труда;

- В пенсионный фонд для начисления трудовой пенсии;

- В банк, при оформлении кредита;

- В судебные инстанции, для расчета компенсации за прогул по вине директора предприятия.

В этих случаях, необходим такой показатель, как среднемесячная заработная плата. Такой показатель рассчитывается обычно за три, шесть месяцев.

Бывают такие периоды в процессе труда, когда работник не выполняет свои трудовые обязанности по некоторым причинам, но эти периоды должны быть оплачены работодателем. Такую оплату рассчитывают исходя из размера среднедневного заработка.

К ним относится:

- Временная нетрудоспособность;

- Ежегодный оплачиваемый отпуск;

- Декретный отпуск;

- Когда работник выполняет сторонние работы, по распоряжению руководителя, но при этом за ним сохраняется заработок (общественные работы, переговоры);

- При расчете выходного пособия при сокращении должностной единицы в штатном расписании;

- В случае увольнения, при расчете окончательного расчета;

- При расчете командировочных расчетов;

- При расчете отпускных на период учебы;

- При наступлении вынужденного простоя по вине начальства;

- Расчет зарплаты за день донора;

- Оплата дней на прохождение обязательного медосмотра;

- За период военной переподготовки.

Для чего нужно вычислять среднемесячную зарплату?

Если у работника не было выплат до начала расчетного периода, то за основу бухгалтерия возьмет зарплату в том месяце, с которого у работника появилось право на сохранение средней заработной платы.

В случае же, когда выплаты не имели место и на период возникновения случая, дающего право на сохранение среднемесячного заработка, калькуляция будет осуществляться исходя из назначенного работнику оклада.

Иногда требуется предоставление справки о среднемесячном заработке. Её могут потребовать в службах защиты социума, в центре занятости во время постановки физического лица на учет для выплат пособий в связи с временной безработицей. Также определение точной суммы необходимо во время оформления кредитов в банковских учреждениях и для судов.

В Налоговом Кодексе России установлен четкий порядок и последовательность определения средней заработной платы. Существуют такие принципы расчета:

Во время подсчета нужно учитывать ежегодные и ежемесячные премии, авансы и все поощрения от руководящего состава в виде денежных прибавок.

Во внимание берутся набавки к зарплате за каждый квартал.

Засчитываются также и любые начисления, которые предусматриваются коллективными договорами компании.

Расчетный период составляет 3 месяца до увольнения или добровольного ухода с должности. Все выплаты до момента расторжения трудовых отношений и от трех последних месяцев считаются, а также используются в формуле среднедневного заработка.

Однако есть некоторые исключения в доходах, необходимых для учета. Не учитываются все выплаты социальной помощи. К ним относятся юбилейные премии, разовые материальные помощи. Компенсация отпуска по поводу беременности и ухода за детьми не считаются в исчисления средней заработной платы. В том случае, если работа по корпоративным причинам переживала дни простоя, то сотрудник не несет за это ответственность. В расчетный период не входят:

- дата, когда работник был временно нетрудоспособен в связи с беременностью или уходом за детьми до 3 лет;

- период обязательного отпуска (учебного, оплачиваемого, бесплатного);

- дни временного присмотра за лицами с ограниченными возможностями;

- время отсутствия сотрудника в компании не по его вине.

Указанные факторы должны быть указаны в калькуляторе среднего заработка. Он облегчает подсчет отношения фактически отработанной заработной платы за дни фактически отработанных дней за установленный расчетный период.

После определения среднедневной заработной платы можно посчитать общую среднюю зарплату за месяц – это делается как самостоятельно, так и с помощью калькулятора, по определенной формуле:

Средняя зарплата = Общее число рабочих дней* Средний показатель дневного заработка

Данный алгоритм постоянный и не меняется на протяжении многих лет. Не нужно постоянно искать новые формулы подсчета, ведь они актуальны всегда. Для облегчения процесса был создан калькулятор среднего заработка. Он применяет этот алгоритм и выдает точные результаты за короткое время.

Ежегодный отпуск необходим каждому сотруднику, поэтому с расчетом средней заработной платы столкнется каждый, кто работает официально.

Пример расчёта среднемесячной заработной платы

Проще всего ознакомиться с тем, как рассчитать среднемесячную заработную плату на простом примере:

Гражданка Сидорова С.С. увольняется по сокращению штата, а значит – обладает правом на получение выходного пособия. Дата увольнения — 10.01.2019. При этом ей необходимо рассчитать размер среднемесячной заработной платы. Соответственно, отчетным периодом в данном случае являются 12 календарных месяцев до момента увольнения, не включая январь 2019 года. То есть – расчет ведется с 01.01.2021 по 31.12.2021.

Должностной оклад Сидоровой С.С. составлял 20 тыс. рублей. При этом ей начислялась ежемесячная надбавка в размере 4% от должностной ставки за вредные условия труда. Кроме этого, два раза в 2021 году Сидорова С.С. получала премию за выдающиеся результаты труда и перевыполнение плана в размере 15 тыс. рублей каждая. Также, ей была выдана специальная премия к её 50-летию в размере 10 тыс. рублей и материальная помощь по смерти родственника в размере 4 тыс. рублей. Однако материальная помощь и премия на 50 лет не могут участвовать в означенном расчете, так как не связаны с трудовой деятельностью.

В течение этого периода, с 01.02.2021 по 14.02.2021, сотрудница находилась на больничном, а с 01.09 по 06.09 – брала себе неоплачиваемый отпуск в связи со смертью родственника. Соответственно, в феврале она отработала 10 рабочих дней из 20, что уменьшило её оклад вдвое за этот месяц, а в сентябре – она работала 17 рабочих дней из 20, что уменьшило её оклад на 15%. Оплачиваемым отпуском Сидорова С.С воспользовалась с 01.11.2021 по 30.11.2021 и фактически не работала в ноябре. Итого, заработная плата Сидоровой С.С. за 2021 год составила:

(20000*9+10000+17000)*1,04 + 15000 + 15000 = 245280 рублей.

При этом следует учесть, что в течение определенного времени, Сидорова С.С. не работала, а значит отдельные периоды не должны учитываться в расчете среднемесячного заработка. Поэтому сначала необходимо определить её средний дневной заработок следующим образом – вычесть из 247 рабочих дней по производственному календарю на 2021 год – 35 дней её отсутствия на работе в рабочие дни. Соответственно, её среднедневной заработок составит:

245280/212 = 1156,98 рублей.

После этого, следует определить среднемесячный заработок с учетом количества рабочих дней в течение 2 календарных месяцев, следующих за моментом увольнения – то есть с 01.02.2019 по 31.03.2019. В данном периоде 39 рабочих дней. Итого, выходное пособие должно будет составить:

1156,98*39 = 45122,22 рублей.

Вышеозначенный пример использует в первую очередь среднедневной заработок, так как прямо на практике среднемесячные показатели практически не используются. Для расчета среднемесячного заработка Сидоровой С.С. в большинстве случаев достаточно просто разделить сумму её дохода за год – 245280 рублей на число месяцев – 12, однако фактический результат в итоге будет отличаться от точной бухгалтерской суммы, вычисляемой отдельно по каждой причине расчета среднего заработка.

Алгоритм расчета «декретных»

Сумма «декретного» пособия зависит от того, какие года принимаются в качестве расчетного периода, от предельной величины выплат, которые можно учесть, и от МРОТ.

Если стаж будущей мамы больше 6 месяцев, пошаговая инструкция по определению «декретных» будет выглядеть так:

Шаг 1. Выбрать расчетный период. В расчет берутся два года, предшествующих «декретному» отпуску. Например, если декрет в 2021 году, значит, расчетные годы — 2019 и 2020.

Закон позволяет «двигать» расчетный период, если женщина не получала в идущих перед отпуском годах доход по причине другого декрета или по уходу за ребенком до 1,5 лет. Отметим, что допустима замена обоих годов.

Шаг 2. Определить сумму выплат за расчетный период. Доход за расчетные годы должен состоять только из выплат, которые облагались страховыми взносами. При этом учитываемые суммы не могут превышать предельных значений. Максимальный размер дохода с 2010 по 2021 год смотрите в таблице:

|

Год |

Предельная сумма дохода, тыс. руб. |

|---|---|

|

2021 |

966 |

|

2020 |

912 |

|

2017 |

755 |

|

2016 |

718 |

|

2015 |

670 |

|

2014 |

624 |

|

2013 |

568 |

|

2012 |

512 |

|

2011 |

463 |

|

2010 |

415 |

Шаг 3. Определить количество дней за расчетные годы. Для определения декретных берется фактическое количество календарных дней в расчетном периоде (ст. 14. п. 3.1 Федерального закона ). Это может быть 730 дней, но если в расчетный период попадает високосный год, то может быть 731 или даже 732 дня. Из этого числа исключаются дни:

- временной нетрудоспособности;

- декрета и отпуска по уходу за ребенком;

- освобождения с сохранением заработка, на который не начислялись взносы.

Шаг 4. Рассчитать среднедневной заработок. На этом шаге сумма дохода, полученная на втором шаге, делится на число дней из третьего шага.

Шаг 5. Рассчитать предельно допустимую сумму среднедневного заработка. Максимальный размер пособия определяется из ежегодных лимитов дохода. В 2021 году учитывается предельный доход за 2020 и 2019 годы — это 912 тыс. руб. и 865 тыс. руб. соответственно. Отсюда максимальный средний дневной заработок равен 2 434,25 тыс. руб ((865 000 + 912 000) /730 дней). Даже если за два предыдущих года декретница заработала больше 5 млн рублей, максимальное пособие, которое можно выплатить за 140 дней — 340 795 (2 434,25 рублей × 140 дней).

Шаг 6. Выбрать среднедневной заработок. На этом этапе нужно сравнить величины, полученные на четвертом и пятом шагах, и выбрать меньшую из них.

Шаг 7. Сравнить среднедневной заработок с заработком, рассчитанным по МРОТ. В 2021 году МРОТ принят за 12 792 руб., отсюда минимальный среднедневной заработок: 12 792 × 24 / 730 = 420,56 руб. Дополнительно полученный среднедневной заработок нужно увеличить на районный коэффициент, если он установлен в регионе. Затем среднедневной заработок, выбранный на шестом шаге, сравниваем с минимальным и выбираем большую сумму (Федеральный закон от 08.06.2020 № 175-ФЗ).

Напомним, что с 19 июня 2020 года МРОТ для сравнения нужно брать с учетом районного коэффициента (Федеральный закон от 08.06.2020 № 175-ФЗ).

Шаг 8. Рассчитать «декретное» пособие. Сумма пособия определяется умножением среднедневного заработка на количество дней «декретного» отпуска.

Описанный выше алгоритм можно выразить формулой:

Сумма пособия = Доход за расчетный период, облагаемый взносами / число дней в расчетном периоде х продолжительность «декрета»

В случае, когда страховой стаж женщины меньше 6 месяцев, пособие по беременности и родам ограничивается суммой МРОТ с учетом районных коэффициентов, если они установлены в регионе ().

Например, больничный с 1 января 2020 года, стаж меньше 6 месяцев, заработка в двух предыдущих годах нет. Cредний дневной заработок: 12 792 × 24 / 730 = 420,56 руб. Больничный по среднему в январе: 420,56 × 31 = 13 037,36 — и это больше чем 12 792, значит, надо выплатить 12 792 (если есть районный коэффициент, МРОТ надо на него увеличить). За февраль, соответственно: 420,56 × 28 = 11 775,68 руб. — это меньше чем 12 792, значит, за февраль будет пособие 12 792 руб. и т.д.

Сдавайте электронную отчетность через интернет. Контур.Экстерн дарит вам 3 месяца бесплатно!

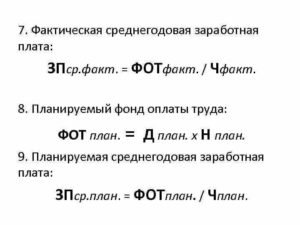

Среднегодовая заработная плата формула

Формула фонда заработной платы позволяет провести анализ и оптимизацию следующих данных:

- Расхода на заработную плату персонала всех структурных подразделений (всех категорий работников),

- Сумма затрат, корректировка ставок, окладов, размеры расценок.

С помощью формулы фонда заработной платы вычисляют сумму фонда, посредством которогоначисляются все предусмотренные законодательством выплаты (пенсионные отчисления, взносы в различные страховые фонды и др.).

Фонд заработной платы – основной инструмент рационализации расходов предприятия и стимулирования его работников.

Формула фонда заработной платы

Рассчитывая годовой фонд заработной платы, необходимы следующие документы:

- Годовые расчётные ведомости, отражающие все суммы начисляемых работникам выплат.

- Годовой табель учёта рабочего времени, определяющий количество отработанных часов.

- Штатное расписание, в котором обозначены тарифные ставки, оклады, в том числе списочный состав персонала организации.

Формула фонда заработной платы рассчитывается следующим образом:

Фзп = Зср*Чср*12

Здесь Фзп — фонд заработной платы;

Зср — заработная плата среднемесячная;

Чср — среднесписочная численность работников.

Величину среднейзаработной платы можно определить суммой всех начислений и выплат,входящих в состав фонда оплаты труда, далее их необходимо разделить на 12.

Среднесписочнуючисленность персонала можно вычислить, определив сумму работников на каждый день месяца (далее необходимо разделить на количество календарных дней).

Формула фонда заработной платы за год включает вышеперечисленные действиядля периодаянварь-декабрь, затем полученное число делится на 12.

Состав фонда заработной платы

В фонд заработной платы обычно включают суммы, подлежащие выплате работникамв денежных или натуральных формах.

Состав фондазаработной платы отражается следующими показателями:

- Заработная плата начисленная;

- Стоимость продукции, выдаваемой работникам предприятия;

- Доплата за выход в праздничные, выходные дни;

- Надбавки за сверхурочную работу, в том числе работа в ночное время;

- Премии и вознаграждения (например, за непрерывныйстаж работы);

- Оплата за труд в опасных условиях;

- Оплата труда совместителей и лиц, не входящих в списочный состав и т.д.

В фонд заработной платы также включаются выплаты за неотработанное время, которые могут быть следующими:

- Время исполнения общественных обязанностей или сельхоз работ;

- Времяобучения работника (переподготовка, повышение квалификации);

- Все виды отпусков, исключая неиспользованный отпуск и др.

Расчет средней зарплаты при увольнении онлайн калькулятор

- Сотрудник уходит со службы по собственному желанию. При этом начисляется выплата заработка за рабочие дни, которые не были оплачены и компенсация за неиспользованный отпуск.

- Работник попадает под сокращение. В последний рабочий день выплачивается сумма заработка за отработанное время, которое не оплачивалось, компенсация за не использованный отпуск и еще один средний оклад.

Во второй месяц, если сотрудник не устроился на службу, ему положены денежные средства.

Работник приходит в бухгалтерию с трудовой книжкой для подтверждения, что он не работает на новом месте. После проверки документов бухгалтер производит начисление выплаты. В расчет берется тот же средний заработок, который брали для начисления выходного пособия.

На третий месяц тоже можно получить выплату от работодателя.

Калькулятор компенсации за неиспользованный отпуск при увольнении

Важно Определяем количество неиспользуемых дней отпуска Оно исчисляется следующим образом: за каждый полностью отработанный месяц работнику предоставляется 2,33 дня отдыха. Подсчитанные дни неиспользованного отпуска фиксируются в , которая передается в бухгалтерию для оплаты

Внимание! Бывает так что, отработан месяц не полностью. Внимание Тогда его следует отбросить, если число дней по календарю, приходящихся на работу, меньше 15

Иначе, кадровику следует такой месяц рассматривать, как полностью отработанным.

Далее каждый месяц, отработанный полностью в этом периоде считается по коэффициенту 29,3. Затем сумма полученной к расчету зарплаты за год делится на 12 и на 29, 3.

Калькулятор среднедневного заработка

Максимальный порог, который установлен для начисления выплат ФСС:

- 2014 – 624000 рублей;

- 2015 – 670000 рублей;

- 2016 – 718000 рублей.

Расчет при уходе в декрет рассчитывается по формуле больничного листа. Количество дней больничного листа берется 140. Это стандартный период, в котором женщина будет находиться на больничном листе, но бывают и исключения. Для вычисления пособия по уходу за малышом до 1,5 лет применяется формула.

Для самостоятельного вычисления пособия и выплат положенных декретных, можно использовать онлайн калькулятор. Примеры расчетов Разберем наглядно несколько примеров по вычислению среднего заработка.

№ 1 Нужно вычислить среднедневной заработок. Сотрудник в марте 2016 года находился на больничном листе 5 дней. За текущий календарный год воспользовался отпуском протяженностью 14 дней.

По рабочему календарю трудовых дней 247.

Калькулятор для расчета компенсации при увольнении

» Калькуляторы » Калькулятор для расчета компенсации при увольнении При увольнении компенсация выплачивается за неиспользованные дни отпуска. Предлагаем в онлайн калькуляторе рассчитать положенную сумму компенсации при увольнении — введите исходные данные и нажмите «рассчитать»

При использовании онлайн калькулятора важно учесть следующие моменты:

- Расчетный период для исчисления компенсации при увольнении за неотгулянный отпуск — последние 12 кал.мес.;

- Если отработан меньший срок, то он принимается равным расчетному периоду;

- При исчислении отпускного стажа не нужно учитывать месяцы, в которых отработано меньше половины дней.

Денежная компенсация положена за все дни неиспользованного отпуска, для ее расчета необходимо внести в поле онлайн калькулятора следующие значения:

- суммарную зарплату за расчетный период (последние 12 мес.

Как рассчитать среднедневной заработок

В каком случае компенсация не платиться? Если у сотрудника есть дни полагающегося ему отдыха, и он желает ими воспользоваться до прекращения договора, то он может обратиться к руководству фирмы с просьбой о предоставлении отпуска.

Но для этого необходимо согласие администрации фирмы. При получении положительного решения, компенсация за неиспользованный отпуск не выплачивается в связи с тем, что работник использует этот период отдыха.

Также работнику надо учитывать такой момент, согласно которому в отпуск он должен уйти в течение полутора лет с возникновения данного права. Если это время проигнорировано, то данный период сгорает, и компенсация за него не начисляется и не выплачивается.

Однако, руководству компании нужно помнить, что оно тоже отвечает за сгоревший период отдыха, так как организация обязана отправить своего сотрудника отдыхать.

Сроки выплат

Все выплаты бухгалтерия обязана произвести увольняющемуся сотруднику в его последний рабочий день (ст. 140 ТК). В некоторых ситуациях законодательство устанавливает другие сроки выплаты:

- Когда в день увольнения работник не находился на рабочем месте, выплата сумм, причитающихся при расторжении трудового договора, должна быть произведена после его обращения за расчетом. Тогда сроком их перечисления является день, следующей за днем обращения.

- Работник принял решение сначала отгулять отпуск, а затем сразу уволиться:

- суммы, начисленные в качестве отпускных, следует выплатить за три дня до наступления отпуска;

- окончательный расчет с работником производится в последний рабочий день, предшествующий наступлению отпуска.

Например, работник заболел и не закрыл больничный лист до момента увольнения. Работодатель обязан произвести выплаты в срок, не позднее следующего за днем обращения, если расчеты производятся наличными в кассе организации. Например, сотрудник закрыл и представил больничный лист 4 февраля 2021 года. Бухгалтерия должна произвести окончательный расчет, включая оплату больничного, 4 или 5 февраля.

При безналичных выплатах суммы, рассчитанные в общем порядке, перечисляются в день увольнения, указанный работником в заявлении. Больничный лист будет оплачен позднее после его предъявления в бухгалтерию.

Порядок исчисления

Об особенностях порядка исчисления средней заработной платы мало кто знает. Расчет среднего заработка работников должен проводиться по закону. То есть, при этом обязательно учитываются все дополнительные выплаты. В противном случае такой расчет будет неправильным. В ситуации, когда расчет произведен неверно, работник может обратиться за помощью в профсоюз.

Единые правила исчисления средней заработной платы утверждены законодательством. И его содержит не только Трудовой кодекс, но и Положения, утвержденные правительством. Согласно этим нормативным актам также учитываются:

- начисленная зарплата за год;

- отработанное время за каждый месяц.

Что такое расчетный период? Это определенный отрезок времени, в течение которого работник фактически работал и получал заработную плату. В зависимости от причины расчета периодом может быть год, полгода или месяц. Например, при расчете отпускных за расчетный период берется отработанный подчиненным календарный год.

Продолжительность месяца при расчетах должна соответствовать календарю. Далее следует суммировать все выплаты, предоставленные сотруднику за год. Это зарплата, премии, различные вознаграждения и т. д. Затем следует определить сам период этого расчета

Важно знать, что в этот период не может быть включено время:

- когда работник отсутствовал, но его средняя зарплата сохранилась;

- когда работник временно потерял трудоспособность, был в декретном отпуске и т. д.;

- использовал нерабочие выходные дни.

Эти периоды не учитываются, так как выплаты, которые за них производились, уже и так основаны на расчете среднего заработка. И использовать их еще раз означает, что расчет будет произведен не совсем верно. И последним шагом является деление полученной суммы на продолжительность периода. Например, работник в течение года не болел, не брал дополнительные выходные и т. д. Значит, расчет будет производиться следующим образом: сумму за год нужно поделить на 12 месяцев. Это и будет средняя зарплата за год.

Немного по-другому осуществляется расчет отпускных для работников. Для этого мало посчитать средний заработок за год. Выяснив, какая заработная плата у конкретного сотрудника выходит за год, следует эту сумму поделить на 29, 3. Это число законодатель установил для удобства таких расчетов. 29, 3 – это среднее количество рабочих дней в одном месяце. Полученный результат и будет означать среднюю заработную плату за день. Такой алгоритм используется при условии, что работник в течение года не имел дополнительных выходных.

Затем уточнить все полностью отработанные работником месяцы и умножить их количество на 29, 3. Неотработанные месяцы при этом также учитываются. Но берутся только те дни, которые работник отработал. Их количество прибавляется к результату умножения. И на эту сумму делится сумму выплат. В виде формул это выглядит следующим образом: отр. месяцы *29, 3 + отр. дни = количество отр. дней. Затем количество сумма выплат делится на отработанные дни = средний заработок за день.

В первую очередь, это касается срока расчета. К примеру, в ситуации, когда сотрудник не отработал за прошедший год ни одного дня, то при расчете берется предыдущий отработанный год. Такие случаи часто бывают у женщин, вышедших из декретного отпуска. Еще одно исключение касается заработной платы. Например, подчиненный:

- за прошедшие 24 месяца не получал заработную плату;

- не работал все это время;

- также не работал и не получал зарплату в расчетном периоде.

В этих случаях при расчете среднего заработка используется тарифная сетка или оклад, предусмотренный внутренними документами. А как же рассчитывается заработная плата, если у подчиненного гибкий график работы? Ведь в этом случае сложно подсчитать среднюю продолжительность рабочего времени. Поэтому учитываются отработанные часы.

При расчетах необходимо использовать Положение об особенностях порядка исчисления средней заработной платы. Этот нормативный акт регулируется весь порядок расчета средней зарплаты. При отправке сотрудника в командировку исчисление осуществляется согласно Положению о командировках. Кроме этого, все расчеты производятся на основании специальных форм учетных документов, в утверждении которых участвовал Госкомстат России. Это платежные ведомости, справки НДФЛ, расчетные ведомости и т. д.

Расчет среднедневного заработка для начисления отпускных

При расчете компенсации за отпуск, мы должны воспользоваться следующей формулой:

- СДЗ – среднедневной заработок;

- ФЗП – фактически начисленная заработная плата за 12 месяцев, предшествующих начислению отпускных;

- РП – расчетный период, количество отработанных за этот год месяцев;

- 29,3 – усредненное число дней в месяце.

Например, работник принят на работу 11 марта 2018 г. Период для расчета ежегодного отпуска считается 12 месяцев (с 11 марта 2018 г. по 10 марта 2019 г.). Если работник увольняется 2 февраля 2019 г., то расчетный период будет считаться 10 месяцев (с 11 марта 2018 г. по 10 января 2019 г.)

Пример расчета отпускных:

Работник Иванов И.И. пошел в отпуск по приказу с 15 февраля 2019 г. До наступления отпуска Иванов И.И. не болел, не ездил в служебную командировку, не брал отпуск за свой счет. Его заработная плата за 12 месяцев составила 45 600 руб.

Рассчитываем среднедневной заработок: 45 600 руб./351,6 дн. = 129,69 руб.

Размер выплаты за отпуск составит: 129,69 руб * 28 дн. = 3 631,32 руб.

351,6 дн. – это среднее количество дней за 12 месяцев. (29,3*12).

При увольнении сотрудника, бухгалтер обязан выдать справку 182н, 2-НДФЛ. С их помощью бухгалтер на следующем месте работы сможет рассчитать СЗП.