Срок исковой давности по дебиторской задолженности

Содержание:

- Истек срок давности кредиторской задолженности – как отразить в учете

- Как списать кредиторскую задолженность прошлых лет в налоговом учете

- Списание безнадежной дебиторской задолженности в 2020 году

- Справедливость восторжествовала.

- Простые меры, позволяющие минимизировать риск возникновения дебиторской задолженности

- Порядок признания безнадежных долгов

- Подготовить исковое заявление

- Сроки давности по налоговым правонарушениям

- Понятие срока давности в Налоговом Кодексе РФ

- Срок давности для правонарушений, предусмотренных статьями 120 и 122 НК РФ

- Приостановление срока давности

- Срок давности взыскания налоговой задолженности о сроке давности взыскания недоимки

- Уклонение от уплаты налогов и возбуждение уголовных дел по налоговым преступлениям

- О сроках исковой данности

- Виды дебиторской задолженности

Истек срок давности кредиторской задолженности – как отразить в учете

Если истек срок давности кредиторской задолженности, невостребованный долг организация должна списать. Списание КЗ необходимо осуществлять в отдельности по каждому обязательству. Для списания КЗ организация должна иметь подтверждающие документы о наличии долга и о том, что срок взыскания, отведенный законом, окончен. Это могут быть:

- договор, счет, выписки из банка;

- накладные, акты;

- акты сверок (подтверждающие срок задолженности);

- требования о погашении долга.

Для списания долга организация должна иметь акт о проведенной инвентаризации (акт должен иметь реквизиты, которые установлены внутренней политикой организации) по расчетам с поставщиками и покупателями, а также издать приказ от имени руководителя о списании КЗ.

Более детально об инвентаризации КЗ можно почитать в статье «Инвентаризация дебиторской и кредиторской задолженности».

Как учесть списание кредиторской задолженности с истекшим сроком давности в налоговом учете? Ответ на этот вопрос есть в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Стоит отметить, что отсутствие акта инвентаризации и приказа руководителя не являются основанием для организации не увеличивать доходы на сумму КЗ по истечении срока давности. Если организация, ссылаясь на отсутствие данных документов, не начислит доход, это может привести к налоговым спорам.

Период хранения документов, которые подтверждают списание задолженности, составляет 5 лет с момента отражения данного списания в учете.

ОБРАТИТЕ ВНИМАНИЕ! Срок хранения документов исчисляется не с момента возникновения КЗ, а с момента ее списания. Дт 60 (или другой счет КЗ) Кт 91

Дт 60 (или другой счет КЗ) Кт 91.

Более детально об учете КЗ можно узнать из статьи «Списание кредиторской задолженности — проводки и сроки».

ОБРАТИТЕ ВНИМАНИЕ! Во избежание получения претензий от налоговых органов организация своевременно должна списывать КЗ.

- «Списание кредиторской задолженности с истекшим сроком давности»;

- «Как списать просроченную кредиторскую задолженность?».

Если с налогом на прибыль более или менее все ясно, то с НДС при списании КЗ могут возникнуть вопросы:

- Нужно ли восстановить НДС по товарам, которые были приобретены и НДС по ним уже был принят к вычету?

- Можно ли зачесть НДС, который был уплачен в бюджет с полученного от покупателей аванса?

По первому вопросу ответ Минфина благоприятен для налогоплательщика. Финансовое ведомство считает, что при списании кредиторской задолженности перед поставщиком принятый к вычету входной НДС восстанавливать не надо (письмо Минфина от 21.06.2013 № 03-07-11/23503).

По второму вопросу в письме от 07.12.2012 № 03-03-06/1/635 Минфин России дает отрицательный ответ: НДС, исчисленный с полученного аванса, нельзя не принять к вычету на основании пп. 5, 8 ст. 171, п. 6 ст. 172 НК РФ. Также его нельзя включить расходы, уменьшающие налог на прибыль, на основании подп. 14, п. 1 ст. 265, п. 18 ст. 250 НК РФ.

Как списать кредиторскую задолженность прошлых лет в налоговом учете

Однако важно помнить, что под это правило не попадает задолженность организации по уплате налогов перед бюджетом. Такую КЗ не следует включать в доходы, с которых будет взиматься налог на прибыль (подп

21 п. 1 ст. 251 НК РФ).

Если компания применяет метод начисления, то традиционно сложности могут возникнуть с определением момента, когда «просроченную» КЗ нужно будет учесть в составе налогооблагаемых доходов. И вот почему.

Метод начисления подразумевает, что доходы и расходы признаются тогда, когда они были фактически понесены, вне зависимости от поступления/оттока денежных средств. Вместе с тем, как указано выше, основанием для списания кредиторской задолженности, исковая давность по которой истекла, является акт инвентаризации.

Поэтому возникает вопрос: если срок давности КЗ истек в одном отчетном периоде, а инвентаризацию организация провела в другом, то когда именно следует включить «просроченную» КЗ в состав доходов, облагаемых налогом на прибыль?

Контролирующие органы считают, что такую КЗ нужно включить в состав доходов в том периоде, в котором истекла исковая давность, причем независимо от того, провела ли компания инвентаризацию и оформила ли необходимые документы для списания кредиторской задолженности (письма Минфина РФ от 21.10.2019 № 03-03-06/1/80551, от 28.01.2013 № 03-03-06/1/38, от 27.12.2007 № 03-03-06/1/894, ФНС России от 08.12.2014 № ГД-4-3/25307@, УФНС РФ по г. Москве от 22.06.2010 № 16-15/065026@).

Солидарны с контролерами и суды (постановление Президиума ВАС РФ от 08.06.2010 № 17462/09, ФАС Поволжского округа от 25.02.2014 по делу № А65-10935/2013).

Поэтому руководителю и бухгалтеру важно помнить, что включить «просроченную» КЗ в состав доходов нужно на дату окончания периода, в котором срок давности по КЗ истек. Для бухгалтера важно также знать, что делать с НДС при списании КЗ

Об этом см. материал «НДС при списании кредиторской задолженности: проблемные ситуации»

Для бухгалтера важно также знать, что делать с НДС при списании КЗ. Об этом см

материал «НДС при списании кредиторской задолженности: проблемные ситуации».

Списание безнадежной дебиторской задолженности в 2020 году

Ситуация знакомая многим организациям: товар отгружен, оплата за товар своевременно не получена, период просрочки оплаты продолжает нарастать. Организации, признающие доходы и расходы по методу начисления, т.е. на дату отгрузки, уже признали в отчетности финансовый результат, исчислили и уплатили в бюджет налог на прибыль по этой сделке.

Уменьшить налоговую базу можно одним из способов:

Сомнительным долгом признается задолженность перед налогоплательщиком, связанная с реализацией товаров, работ, услуг, если она не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, гарантией. Все остальные виды просроченной задолженности в формировании резерва не участвуют.

Сомнительный долг в дальнейшем будет погашен должником (полностью или частично) или превратится в безнадежную задолженность.

Налогоплательщик, принявший решение о формировании резерва под сомнительные долги прописывает в своей учетной политике правила формирования резерва. Они не должны противоречить общим нормам по созданию резерва, предусмотренным статьей 266 НК РФ.

Суммы отчислений в этот резерв включаются во внереализационные расходы на последнее число отчетного (налогового) периода.

Для организаций, выбравший способ резервирования по сомнительным долгам, списание долгов, признаваемых безнадежными, производится за счет суммы созданного резерва. Если созданного резерва налогоплательщику не достаточно, разница (убыток) относится непосредственно на внереализационные расходы.

Те налогоплательщики, которые не резервируют сомнительные долги, имеют возможность уменьшить свои налоговые обязательства не раньше момента, когда долг будет признан безнадежным.

Например, под просроченный аванс, уплаченный поставщику резерв формировать неправомерно.

Справедливость восторжествовала.

Но ВС РФ в Определении № 305-КГ17-14988 фактически пришел к противоположному выводу. Он привел новые аргументы и, в свою очередь, опроверг решения нижестоящих судов, согласно которым налогоплательщик обязан учесть суммы обязательств дебиторов в составе внереализационных расходов в определенный налоговый период – год истечения срока исковой давности.

Высшие арбитры указали, что по общему правилу, закрепленному в абз. 2 п. 1 ст. 54 НК РФ, ошибки (искажения) в исчислении налоговой базы, относящиеся к прошлым налоговым (отчетным) периодам, исправляются за период, в котором они были совершены.

Наряду с этим правилом в абз. 3 п. 1 ст. 54 НК РФ установлено право налогоплательщика произвести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором ошибки (искажения) были выявлены, если допущенные ошибки (искажения) привели к излишней уплате налога. В таком случае, как отметил ВС РФ, ошибка (искажение) в определении налоговой базы и суммы налога не приводит к нарушению интересов казны. Соответственно, исправление такой ошибки (искажения) не посредством подачи уточненной декларации за предыдущий налоговый период, а посредством отражения исправленных сведений в текущей налоговой декларации признается допустимым. При этом предполагается, что к моменту исправления ошибки (подачи налоговой декларации) не истек установленный ст. 78 НК РФ трехлетний срок возврата (зачета) переплаты. Ведь лишь в течение указанного срока налогоплательщик вправе распоряжаться излишне уплаченной в бюджет суммой налога.

Кроме того, в силу п. 4 ст. 89 НК РФ предметом выездной налоговой проверки является правильность исчисления и своевременность уплаты налогов. Следовательно, результатом налоговой проверки не может выступать доначисление недоимки, которая не должна была возникнуть у проверяемого лица при надлежащем соблюдении им требований законодательства о налогах и сборах.

По своей природе списание безнадежной к взысканию задолженности в состав расходов является способом корректировки доходов, ранее отраженных в налоговом учете, но фактически не полученных налогоплательщиком, что имеет целью обеспечить взимание налога исходя из реально сложившегося финансового результата деятельности. В связи с этим само по себе непринятие налогоплательщиком мер по взысканию задолженности не означает, что данные расходы не отвечают критериям, установленным п. 1 ст. 252 НК РФ, равно как не свидетельствует о том, что действия налогоплательщика направлены на получение необоснованной налоговой экономии.

То есть инспекция, установив факт несвоевременного признания расходов в виде учета списанния дебиторской задолженности, должна была учесть указанные расходы при проверке правильности исчисления налога на прибыль за соответствующий налоговый период, охваченный налоговой проверкой, а не отказывать в учете расходов как таковых.

По сути, ВС РФ разрешил налогоплательщикам списывать в расходы дебиторскую задолженность в более поздние периоды, чем возникло право на списание такой задолженности. Правда, арбитры отметили, что в Постановлении Президиума ВАС РФ от 15.06.2010 № 1574/10 сделан аналогичный вывод – хотя это не так. Очевидно, за аналогичный вывод арбитры приняли имеющееся в указанном постановлении замечание, согласно которому необходимо учесть аргументы налогоплательщика о том, что срок течения исковой давности прерывался. Ведь в таком случае дата наступления срока исковой давности и списания в расходы наступает позже.

Но тогда суд не вынес принципиальное решение о том, что учесть дебиторскую задолженность можно позднее названной даты. Только когда она наступила, не раньше и не позже. Во всяком случае, именно так трактовали позицию суда чиновники (см., например, Письмо Минфина России от 06.04.2016 № 03-03-06/2/19410). И в результате прямо указывали, что налогоплательщик должен внести изменения в декларацию по налогу на прибыль того отчетного (налогового) периода, в котором возникла безнадежная задолженность, в момент, когда он получит все необходимые документы, подтверждающие, что такая задолженность может быть признана безнадежной в соответствии с положениями ст. 266 НК РФ.

Теперь налицо изменение позиции высших судей, причем их аргументы можно признать весьма убедительными. А значит, их могут безбоязненно использовать налогоплательщики – даже если спор дойдет до арбитражного суда, тот их наверняка поддержит.

Простые меры, позволяющие минимизировать риск возникновения дебиторской задолженности

Просроченная дебиторская задолженность несет большие риски для компании, особенно если контрагенты должны крупные сумму. Она влечет за собой снижение дохода и прибыли, возникновение кредиторской задолженности, проблемы с кадрами, др. Ведь из-за того, что контрагенты вовремя не рассчитались, компания может не успеть погасить собственную задолженность перед другими партнерами, закупить новый товар/оборудование, своевременно выплатить зарплату.

Чтобы не допустить ситуации, когда деньги на бумаге есть, а по факту — нет и возвращать их никто не собирается, необходимо постоянно осуществлять мониторинг дебиторской задолженности. Его суть — в отслеживании платежей по текущей задолженности и напоминании контрагентам о том, что подходит срок платежа. Также в рамках мониторинга нужно сразу отмечать просроченные платежи и незамедлительно предпринимать меры по взысканию дебиторской задолженности.

Но возникновение простроченной дебиторской задолженности проще предотвратить, чем взыскивать деньги из должника. И помогут в этом такие простые меры:

- Сбор информации о контрагентах в открытых источниках. На сайте налоговой службы и службы судебных приставов можно проверить любое юридическое лицо по ИНН на предмет наличия долгов. Разумеется, если факт наличия простроченной задолженности подтвердится, необходимо работать по 100% предоплате.

- Предотвращать сам факт возникновения сомнительной задолженности. В случае предоставления товаров/ услуг с отсрочкой платежа брать залог или требовать банковскую гарантию/поручительство.

- Приостанавливать сотрудничество с контрагентами, имеющими простроченную дебиторскую задолженность до того времени, пока они полностью не рассчитаются.

Перечисленные выше методы позволят если не полностью избежать, то существенно снизить риски

Причем важно, что проверять нужно не только новых контрагентов, но и постоянных партнеров

Порядок признания безнадежных долгов

В соответствии с НК РФ к внереализационным расходам приравниваются убытки, полученные налогоплательщиком в отчетном (налоговом) периоде, в частности суммы безнадежных долгов. Истечение срока исковой давности является одним из оснований отнесения дебиторской задолженности в состав внереализационных расходов как долга, нереального ко взысканию.

Спорным вопросом является момент признания внереализационных расходов в виде безнадежных долгов. Дело в том, что существует общий порядок признания расходов при методе начисления. Так, расходы, принимаемые для целей налогообложения, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты ( НК РФ).

Президиум ВАС РФ в постановлениях от 15.06.10 г. № 1574/10 и от 15.07.10 г. № 2833/10 разъяснил, что указанная норма НК РФ не предоставляет налогоплательщику права на произвольный выбор налогового периода, в котором в состав внереализационных расходов включается безнадежная ко взысканию задолженность.

На практике это означает, что дебиторская задолженность подлежит признанию в расходах именно в период истечения срока исковой давности.

Опираясь на решение Высшего суда, арбитражные суды также исходят из того, что положения ст. 252 и ст. 265 НК РФ предусматривают право налогоплательщика на отнесение безнадежных долгов в состав внереализационных расходов в определенный налоговый период (год истечения срока исковой давности), а не в произвольно выбранный налогоплательщиком налоговый период (постановления ФАС Московского округа от 17.07.15 г. № А40-29510/2014, Девятого арбитражного апелляционного суда от 2.07.15 г. № А40-102126/2014).

Порядок списания дебиторской задолженности установлен п. 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утвержденного приказом Минфина России от 29.07.98 г. № 34н. В соответствии с указанным Положением дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся соответственно на счет средств резерва сомнительных долгов либо на финансовые результаты коммерческой организации.

Исходя из НК РФ расходы, принимаемые для целей налогообложения с учетом положений главы 25 НК РФ, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты и определяются с учетом положений ст. 318 – 320 НК РФ.

Следовательно, названная норма НК РФ не наделяет налогоплательщика правом на произвольный выбор налогового периода, в котором в состав внереализационных расходов включается безнадежная ко взысканию задолженность (постановление ФАС Западно-Сибирского округа от 29.06.15 г. № А67-6309/2014).

Таким образом, безнадежные долги подлежат учету в составе внереализационных расходов для целей налогообложения прибыли в период наступления первого из предусмотренных ст. 266 НК РФ оснований.

И не имеет никакого значения тот факт, что организация поздно провела инвентаризацию и несвоевременно выявила безнадежную задолженность, срок исковой давности по которой истек в предыдущих налоговых периодах.

Вместе с тем нельзя не отметить и наличие противоположной арбитражной практики. В постановлении ФАС Московского округа от 31.07.13 г. № А40-156729/12-116-278 судьи пришли к выводу, что налоговое законодательство не запрещает списывать безнадежную дебиторскую задолженность в последующих налоговых периодах, когда налогоплательщик убедится, что долг безнадежен.

Для признания убытков в виде сумм безнадежных долгов необходимо наличие документов, подтверждающих существование безнадежного долга. В случае, если компания не представила первичные учетные документы по дебиторской задолженности с истекшим сроком исковой давности, налоговые органы вправе исключить данные суммы из состава внереализационных расходов (постановление ФАС Московского округа от 17.07.15 г. № А40-29510/2014).

Подготовить исковое заявление

Этот этап условно подразделяется на две части: составление текста искового заявления и выполнение требований закона, которые связаны с подачей заявления. Формирование заявления должно осуществляться в согласовании с законодательно установленными требованиями к его содержанию и форме. В исковом заявлении необходимо указание следующих положений:

Название арбитражного суда, в который оно предъявляется. Перед подачей иска о взыскании дебиторской задолженности с юрлица необходимо установить подсудность спора определённому арбитражному суду. Согласно правилу территориальной подсудности, рассмотрением дела должен заниматься арбитражный суд, который действует на той же территории, где находится ответчик. Иными словами, чтобы определить подсудность дела какому-либо арбитражному суду, необходимо установить место нахождения компании, которая выступает в качестве ответчика по делу. Определение территориальной подсудности в большинстве случаев не имеет связи с характером дела.

Названия сторон, адреса их расположения и прочие идентифицирующие сведения, а также каналы, которые можно использоваться для связи с истцом.

Требования истца по существу. Арбитражный суд может удовлетворить исключительно заявленные требования

В случае неправильной формулировки требований возможен отказ в удовлетворении поданного заявления

По этой причине важно обратить особое внимание на формулирование требований и ответственно подойти к включению ссылок на нормы закона, которые подлежат применению в процессе разрешения спора.

Обстоятельства, являющиеся основанием требований. Требуется детально описать сущность спора, ссылаясь на конкретные существующие доказательства.

Выписки из единого реестра юрлиц либо индивидуальных предпринимателей

Они необходимы, чтобы установить текущий статус и место нахождения ответчика

При этом важно принять в расчёт, что указанные выписки необходимо получить не ранее, чем за тридцать суток до даты, когда обращение будет направлено в суд.

Цена иска, включая расчёт оспариваемой либо взыскиваемой денежной суммы.

Сумма задолженности. Следует привести расчёты суммы, которая формируется не только из основного долга, но и из штрафных санкций, которые накладываются в виде пени и неустойки.

Подпись уполномоченного лица. Необходимо удостовериться, что подписывающее заявление лицо наделено соответствующими полномочиями. В общем случае, если говорить о юридическом лице, такими полномочиями обладает единоличный исполнительный орган, обладающий правом действовать от имени юрлица без наличия доверенности. Доказательства, подтверждающие существование полномочий на подписание заявления, также необходимо предоставить суду.

Сроки давности по налоговым правонарушениям

Возвращаясь к статье 113 НК, в которой говорится, что ответственное лицо не подлежит привлечению к уплате денежных обязательств в период более 3-х лет после окончания расчетного квартала или фактического дня, когда было совершено налоговое правонарушение. Можно ясно выделить 3-х годичный период искового времени в отношении недобросовестных налогоплательщиков.

Понятие срока давности в Налоговом Кодексе РФ

Понятие давности по Налоговому Кодексу определяется как установленные судебным органом временные границы по совершению взыскания пени, штрафов, сборов, страховых отчислений с налогооблагаемых лиц, которые являются ответственными лицами по исполнению платежного обязательства.

Размеры и временные отрезки взысканий определяются исходя из количества неуплаченной суммы, способа погашения и временного периода, со дня совершения преступления в сфере налогов.

Срок давности для правонарушений, предусмотренных статьями 120 и 122 НК РФ

Срок измеряемой давности необходимых взысканий за неправомерное нарушение процедуры подсчета фактических доходов и расходов налогооблагаемого объекта определяется одним расчетным периодом, и сумма накладываемого штрафа увеличивается с каждый таким периодом.

Сумма взыскания начинается от 10 тысяч рублей и до 20-ти процентов от общего количества неуплаченного платежа. В свою очередь, отсутствие платы или неполное взыскание суммы налогового сбора и взноса влекут следующие сроки давности взыскания до 40 процентов от суммы долга.

Приостановление срока давности

Период исковых отчетов приостанавливается только при следующих обстоятельствах:

- Если предъявление платежных требований не происходило из-за чрезвычайных обстоятельств.

- В случае, когда фигуранты судебного дела находятся в составе вооруженного подразделения РФ при военном положении.

- На основании компетенции закона Российской Федерации об отсрочки выполнения обязательств.

- В силу приостановления или изменения действий законодательных инструментов и правового акта, на основании которых ведется финансовое отношение.

Срок давности взыскания налоговой задолженности о сроке давности взыскания недоимки

Если по результатам проверки выявляется недоимка, то требование об уплате происходит в отрезке 20 рабочих дней. Минимальный промежуток времени на добровольное погашение платежа определяется 8-ю рабочими днями, который может быть увеличен по решению инспекции.

По окончании этого отрезка, время для бесспорного взыскания недоимки ограничивается 2 месяцами, после которых ИФНС оставляет за собой право о подачи заявления о взыскании по пеням в течение полугода.

Уклонение от уплаты налогов и возбуждение уголовных дел по налоговым преступлениям

Зачастую, уголовные дела возбуждают вследствие отрицательного результата проверки комиссии. Однако появление ответственного в суде по делу о правонарушении может сопровождаться из-за следственных операций в ходе другого уголовного дела.

Границы, связанные со временем привлечения к ответу по уголовному делу зависят от состава преступления и тяжести последствий и могут составлять от двух до шести лет. К уголовной ответственности могут быть причастны, непосредственно, собственники компании и контролирующие лица. Практика уклонения от уплаты сборов в виде фиктивных лиц компании все чаще перестает быть эффективной.

О сроках исковой данности

Статистические данные В России порядка 40 млн должников. Из них в состоянии обслуживать кредиты только 8 млн человек.

Гражданский Кодекс РФ (ст. 195) определяет исковую давность как срок, в течение которого кредитор имеет права на требование возврата от заемщика. Если сроки давности по взысканию задолженности подошли к концу – вернуть средства не представляется возможным. Для разных видов долгов существуют свои сроки.

Юридическая грамотность заемщика сыграет ему на руку, достаточно выждать определенный отрезок времени, чтобы кредитор потерял возможность взыскания. К большинству законодательных норм прилагаются исключения, в данном случае предполагающие продление срока взыскания долгов.

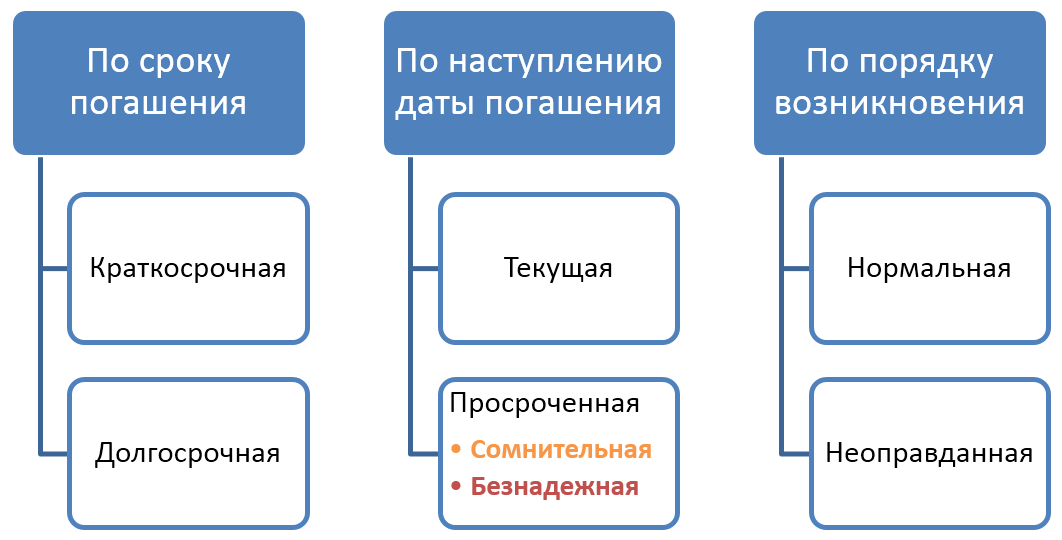

Виды дебиторской задолженности

В учете ДЗ классифицируется по различным признакам:

- по сроку погашения

- по дате погашения

- по порядку возникновения

Краткосрочной считается задолженность, срок оплаты которой составляет менее 12 месяцев, долгосрочной – более 12 месяцев.

По наступлению даты погашения выделяют текущие и просроченные долги. Текущий долг подразумевает, что срок выплаты еще не настал по условиям договора. По просроченному долгу срок выплаты уже прошел, но деньги не были перечислены компании-кредитору в установленный условиями контракта период.

Просроченная дебиторская задолженность, в свою очередь, делится на сомнительные и безнадежные долги. Сомнительной считается задолженность, возврат которой вызывает сомнение у компании-кредитора. При этом имеются какие-то гарантии ее возврата, например, обеспечение. Безнадежная ДЗ – это долги с истекшим сроком без обеспечения, а также долги дебиторов-банкротов.

По порядку возникновения ДЗ бывает:

нормальная – возникшая в рамках учетной политики компании;

неоправданная – возникшая в результате нарушения существующих регламентов

Например, в учетной политике предприятия указано, что отгрузка продукции для одного контрагента возможна только после оплаты предыдущих поставок. Первая поставка и возникшая в связи с этим задолженность является нормальной. Если компания, не дождавшись оплаты, поставит товар повторно, то такой долг дебитора будет являться неоправданным.

В зависимости от того, кто является дебитором, возможно дополнительное деление последних на:

- покупателей

- поставщиков

- государства

- работников

- учредителей

Для внутреннего управленческого учета возможна собственная дополнительная классификация, которая позволит анализировать задолженность дебиторского типа и принимать решения по ее взысканию или списанию.