Анализ дебиторской и кредиторской задолженности

Содержание:

- По каким видам налогов образуется налоговая задолженность

- Справедливость восторжествовала.

- Кредиторская задолженность – это что такое?

- Что такое просроченная кредитная задолженность

- Виды дебиторской задолженности

- Виды дебиторской задолженности

- Виды

- Зачем нужен анализ кредиторских и дебиторских долгов

- Взыскание дебиторской задолженности

- 9. Отчет по дебиторской задолженности

- 10. Продажа и покупка дебиторской задолженности

- Списание дебиторской задолженности

- Причины появления

По каким видам налогов образуется налоговая задолженность

Задолженность может быть связана с основными видами налогов:

- Подоходный налог с физических лиц. Его можно также назвать видом налога на личные доходы. Он представляет собой вычет из годовых доходов физического лица. Платежи должны идти в течение всего года, а итоговый расчет можно проводить в конце этого периода. Налоговые системы стран мира в целом похожи, они обладают собственными видами ставок и изъятий из налогообложения, налоговыми кредитами и временными рамками выплат. Чаще всего расчет подоходного налога проходит по прогрессивной системе, а значит, с ростом дохода человека повышается и налог.

- Налог на прибыль предприятий, организаций. Он взимается с фирм и корпораций, если они зарегистрированы как юридические лица. Стоит сказать, что для отдельных фирм в секторе малого бизнеса есть исключения: хотя они и являются юридическими лицами, налоги платят не они, а их владельцы. В таких случаях оплата идет несколько иначе, а именно через индивидуальный подоходный налог.

- Социальные взносы. В них включены взносы организаций на соцобеспечение и налоги на зарплату и рабочую силу. Этот вид выплат осуществляется отчасти самими работниками, а отчасти их руководством. Деньги распределяются между внебюджетными фондами (например, по безработице, пенсионный и т. п.). Государство также вкладывается финансово в их поддержание. Полностью работодателями выплачиваются налоги на фонд заработной платы и рабочую силу. В нашей стране около 39,5 % от затрат предприятий на оплату труда персонала представляют собой взносы в государственные внебюджетные фонды.

- Поимущественные налоги. Этот вид налогов связан с разного рода недвижимостью и является разновидностью налога на богатство. Его размер зависит от стоимости самого имущества. Некоторые страны включают подобные налоги в акцизные сборы, которые должны быть оплачены при совершении сделки.

- Налоги на товары и услуги. Сюда относятся таможенные пошлины и сборы, акцизы, НДС и налог с продаж. Последние два вида очень схожи. Все устроено следующим образом: люди в процессе работы увеличивают стоимость поступивших к ним во временное владение предметов труда. Налогоплательщики обязаны потом выплатить государству сумму, которая и рассчитывается с добавленной стоимости. Эти деньги уже учтены в цене товара, который, пройдя долгую цепочку, окажется у покупателя в руках.

У нас используется упрощенная косвенная модель расчета добавленной стоимости. Получается, что подсчеты идут не прямо на основании величины добавленной стоимости, ведь очень сложно работать с этим показателем, а по объему реализации произведенных товаров, откуда вычитаются расходы на сырье, материалы, полуфабрикаты и т. д.

По большей части именно по этим налогам возникают основные виды налоговой задолженности, которые и несут значительный ущерб бюджету. Когда объем долгов растет, фискальная система начинает испытывать сложности.

Справедливость восторжествовала.

Но ВС РФ в Определении № 305-КГ17-14988 фактически пришел к противоположному выводу. Он привел новые аргументы и, в свою очередь, опроверг решения нижестоящих судов, согласно которым налогоплательщик обязан учесть суммы обязательств дебиторов в составе внереализационных расходов в определенный налоговый период – год истечения срока исковой давности.

Высшие арбитры указали, что по общему правилу, закрепленному в абз. 2 п. 1 ст. 54 НК РФ, ошибки (искажения) в исчислении налоговой базы, относящиеся к прошлым налоговым (отчетным) периодам, исправляются за период, в котором они были совершены.

Наряду с этим правилом в абз. 3 п. 1 ст. 54 НК РФ установлено право налогоплательщика произвести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором ошибки (искажения) были выявлены, если допущенные ошибки (искажения) привели к излишней уплате налога. В таком случае, как отметил ВС РФ, ошибка (искажение) в определении налоговой базы и суммы налога не приводит к нарушению интересов казны. Соответственно, исправление такой ошибки (искажения) не посредством подачи уточненной декларации за предыдущий налоговый период, а посредством отражения исправленных сведений в текущей налоговой декларации признается допустимым. При этом предполагается, что к моменту исправления ошибки (подачи налоговой декларации) не истек установленный ст. 78 НК РФ трехлетний срок возврата (зачета) переплаты. Ведь лишь в течение указанного срока налогоплательщик вправе распоряжаться излишне уплаченной в бюджет суммой налога.

Кроме того, в силу п. 4 ст. 89 НК РФ предметом выездной налоговой проверки является правильность исчисления и своевременность уплаты налогов. Следовательно, результатом налоговой проверки не может выступать доначисление недоимки, которая не должна была возникнуть у проверяемого лица при надлежащем соблюдении им требований законодательства о налогах и сборах.

По своей природе списание безнадежной к взысканию задолженности в состав расходов является способом корректировки доходов, ранее отраженных в налоговом учете, но фактически не полученных налогоплательщиком, что имеет целью обеспечить взимание налога исходя из реально сложившегося финансового результата деятельности. В связи с этим само по себе непринятие налогоплательщиком мер по взысканию задолженности не означает, что данные расходы не отвечают критериям, установленным п. 1 ст. 252 НК РФ, равно как не свидетельствует о том, что действия налогоплательщика направлены на получение необоснованной налоговой экономии.

То есть инспекция, установив факт несвоевременного признания расходов в виде учета списанния дебиторской задолженности, должна была учесть указанные расходы при проверке правильности исчисления налога на прибыль за соответствующий налоговый период, охваченный налоговой проверкой, а не отказывать в учете расходов как таковых.

По сути, ВС РФ разрешил налогоплательщикам списывать в расходы дебиторскую задолженность в более поздние периоды, чем возникло право на списание такой задолженности. Правда, арбитры отметили, что в Постановлении Президиума ВАС РФ от 15.06.2010 № 1574/10 сделан аналогичный вывод – хотя это не так. Очевидно, за аналогичный вывод арбитры приняли имеющееся в указанном постановлении замечание, согласно которому необходимо учесть аргументы налогоплательщика о том, что срок течения исковой давности прерывался. Ведь в таком случае дата наступления срока исковой давности и списания в расходы наступает позже.

Но тогда суд не вынес принципиальное решение о том, что учесть дебиторскую задолженность можно позднее названной даты. Только когда она наступила, не раньше и не позже. Во всяком случае, именно так трактовали позицию суда чиновники (см., например, Письмо Минфина России от 06.04.2016 № 03-03-06/2/19410). И в результате прямо указывали, что налогоплательщик должен внести изменения в декларацию по налогу на прибыль того отчетного (налогового) периода, в котором возникла безнадежная задолженность, в момент, когда он получит все необходимые документы, подтверждающие, что такая задолженность может быть признана безнадежной в соответствии с положениями ст. 266 НК РФ.

Теперь налицо изменение позиции высших судей, причем их аргументы можно признать весьма убедительными. А значит, их могут безбоязненно использовать налогоплательщики – даже если спор дойдет до арбитражного суда, тот их наверняка поддержит.

Кредиторская задолженность – это что такое?

Кредиторы существовали всегда, наверное, еще и до появления денег. Поэтому с пониманием сути заемных денежных средств, как правило, трудностей не возникает.

Все знают значение слова «кредит» — это наш долг перед лицом, которое предоставило нам в пользование свои денежные средства, продукцию и т.д. Слово произошло от латинского «creditum», что переводится как «заем». Тот, кто берет в долг, — заемщик, а одалживающий что-то является кредитором.

Определение

Кредиторская задолженность (в простонародье «кредиторка») –это совокупность финансовых средств, которые наша организация должна другим юридическим и физическим лицам, то есть это наши долги перед поставщиками, сотрудниками и т.д.

Сложно переоценить роль кредиторской задолженности (КЗ), без нее многие организации просто не смогли бы работать, так как заемные средства, особенно на начальном этапе деятельности фирмы, стимулируют ее развитие, позволяют оставаться на плаву.

Кредиторская задолженность – это обязательства фирмы, ее пассив. В обязательства также входят кредиты и займы, полученные организацией.

Виды

Можно выделить несколько типов кредиторки, руководствуясь причиной ее возникновения:

- Долги, которые организация должна погасить, за поставленную продукцию или оказанные услуги. Например, наша фирма решила приобрести материально-производственные запасы, они были привезены, но деньги за них мы перечислить не успели.

- Если заказчик сделала предоплату (внес аванс) за товары или услуги, которые он желает получить от нашей организации. Например, денежные средства на наш счет уже поступили, а услуги нами еще не были оказаны.

- Долги по начисленным налоговым платежам и платежам во внебюджетные фонды, возникающим, как правило, в конце отчетного периода.

- Начисленная работникам заработная плата до ее выплаты считается кредиторской задолженностью.

- При расчетах с сотрудниками (подотчетными лицами), например, может возникнуть ситуация: работник должен приобрети что-то для организации, ему выдаются денежные средства под отчет, но в итоге он тратит сумму, превышающую ту, что ему выдали. Его перерасход и будет для организации долгом, который подлежит возвращению.

- Прочие случаи расчетов с персоналом, не попадающие в предыдущие категории.

- Начисленные, но еще не выплаченные,доходы учредителей.

- Долги перед другими кредиторами. Например, штрафы и пенни, которые фирме предстоит заплатить.

Говоря выше о дебиторке, мы рассматривали пример, когда у фирмы «Альфа» (она поставляет товар, но оплаты за него пока нет) появляется дебиторская задолженность. Так в этот же самый момент у «Гаммы» возникает задолженность кредиторская.

Как рассчитать?

Любой организации необходимо твердо знать, какова же ее кредиторская задолженность? Эти знания помогут грамотно планировать распределение имеющихся денежных средств.

Процедура списания

Произвести списание кредиторки можно, если в течение 3 лет компания не оплатила долг контрагенту. Каким путем это сделать? Потребуется следующее:

- Оформить акт инвентаризации расчетов с дебиторами и кредиторами;

- Оформить бухгалтерскую справку.

Также следует аккуратно отнестись к процессу определения срока исковой давности по кредиторке, для этого можно воспользоваться Гражданским кодексом РФ (статьи 196 и 200). По законодательству срок исковой давности считается с даты, которая указана в договоре, а не с даты, например, фактической поставки товаров или оказания услуг. Пример: фирма «Альфа» решила купить у контрагента те же кирпичи, заключила с «Гаммой» договор на их поставку, которая была осуществлена 7 июня 2014 года. В договоре значилось, что «Альфа» обязуется произвести оплату до 20 июня 2014 года. Оплаты не было. С какого числа считать срок исковой давности? С 20 июня. Следовательно, истечет он 20 июня 2017 года.

Что такое просроченная кредитная задолженность

Для начала определимся с самим термином, как его понимают банковские работники. Итак, просроченная кредитная задолженность — это денежная сумма, которую клиент не вернул банку в срок, обозначенный соответствующим договором. Причем не имеет значения, о каких именно средствах идет речь — относящихся к телу кредита или процентам по займу. Если деньги не внесены вовремя (до конкретной даты, указанной в договоре займа), то и те и другие суммы являются просроченной кредитной задолженностью.

В любом кредитном договоре обязательно прописываются условия, касающиеся санкций за нарушение обязательств. Как только истекает срок ежемесячного платежа, со следующих суток на всю сумму задолженности финансовая организация начисляет неустойку. Кроме того, договором может быть предусмотрен еще и штраф. Подобной мерой пользуются не все банки, потому что, несмотря на очевидную прибыльность подобного шага для кредитной организации, экономисты считают его нецелесообразным.

Федеральный закон № 353 в ст. 14 регулирует взаимоотношения сторон кредитного договора. Кроме того, есть и прочие нормативные акты, которые предусматривают ответственность должника.

Банк вынужден заниматься взысканием просроченной задолженности по кредитному договору, причем делать это нужно, оставаясь в рамках правового поля, что требует от сотрудников финансовой организации грамотного подхода. Основным инструментом в этом случае являются звонки неплательщикам с напоминанием о долге и необходимости его возврата. Но подобные меры далеко не всегда приносят желаемый результат. Поэтому банку остается действовать двумя путями: воспользоваться договором цессии, продав просроченную кредитную задолженность коллекторской компании, либо обращаться в суд.

Заемщик попадает в трудное финансовое положение из-за потери работы, внезапной болезни и прочих уважительных причин. В зависимости от длительности и суммы просроченной кредитной задолженности стороны договора могут найти компромиссное решение для выхода из кризиса, состоящее в реструктуризации или частичном погашении долга.

Задолженность по кредиту — общая сумма, которую заемщик должен выплатить банку, — имеет определенную структуру, то есть складывается из следующих видов:

- Срочная задолженность по кредиту– это сумма долга по займу, возврат которой предстоит до конца действия договора, то есть сроки погашения еще не наступили.

- Просроченная задолженность по кредиту– это сумма долга по займу, которая не была внесена вовремя, то есть график выплат по ней нарушен.

- Текущая задолженность по кредиту– термин, которым оперируют банковские работники, это суммарный долг, который числится по кредитному договору к выплате на конкретную дату.

Имеющиеся обязательства также подразделяются в соответствии со статусом кредитора, а именно:

1. Физические лица.

Взаимоотношения финансовых организаций и заемщиков регулируются ст. 14 Федерального закона № 353-ФЗ «О потребительском кредите (займе)».

Обычные граждане чаще всего оформляют в банках следующие виды кредитов:

- ипотечный;

- потребительский;

- кредитные карты;

- автокредиты.

Кредит выдается на основании договора, в котором подробно описываются условия его возврата и санкции за нарушение обязательств. Любой человек, прежде чем взять кредит, оценивает свое финансовое состояние и решается на заем, когда уверен в собственной платежеспособности. Но жизнь часто вносит свои коррективы, нарушая планы людей. Заемщик может оказаться не в состоянии выплачивать долг по причине:

- потери дохода – лишение работы и невыплата зарплаты;

- потери трудоспособности из-за болезни;

- лишения основной части семейного дохода из-за потери кормильца.

В этом случае доход человека оказывается настолько низким, что возвращать кредит ему просто нечем.

2. Юридическое лицо.

В финансовой практике организаций также имеется понятие просроченной кредиторской задолженности. Сюда относятся непогашенные обязательства не только перед банками, но и перед прочими кредиторами — поставщиками, контрагентами, различными бюджетными и внебюджетными организациями. Если у предприятия возникают просроченные кредиторские задолженности, то это говорит о финансовых проблемах. К подобному положению могут приводить и внутренние причины, и внешние. К основным из них относятся следующие:

- образование чрезмерного излишка товарно-материальных запасов;

- убыточная деятельность;

- товар или услуги предприятия перестали пользоваться спросом.

Если у предприятия имеется просроченная кредиторская задолженность по обязательным платежам в бюджет или внебюджетные фонды на протяжении более 3 месяцев, то это может в итоге закончиться банкротством.

Виды дебиторской задолженности

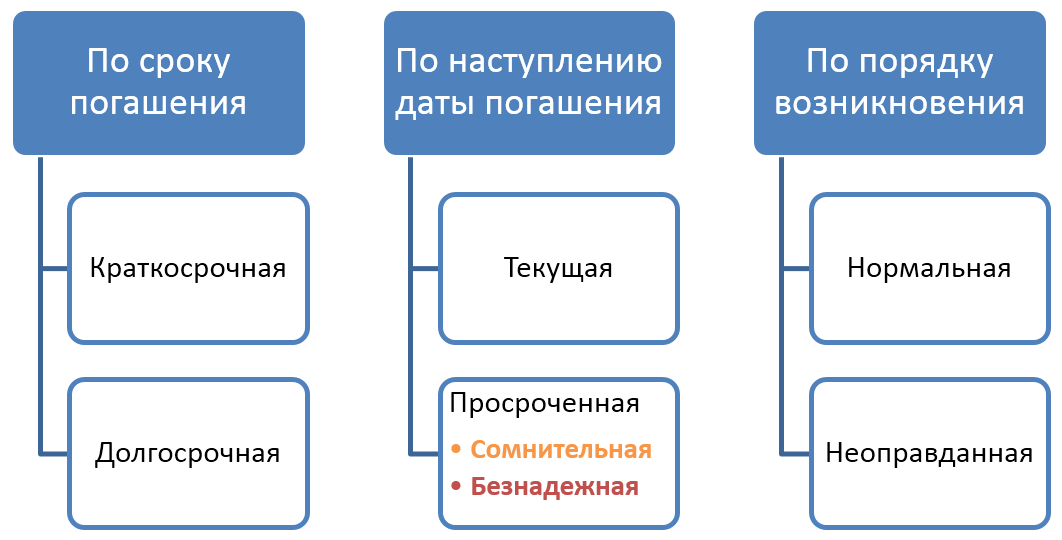

В учете ДЗ классифицируется по различным признакам:

- по сроку погашения

- по дате погашения

- по порядку возникновения

Краткосрочной считается задолженность, срок оплаты которой составляет менее 12 месяцев, долгосрочной – более 12 месяцев.

По наступлению даты погашения выделяют текущие и просроченные долги. Текущий долг подразумевает, что срок выплаты еще не настал по условиям договора. По просроченному долгу срок выплаты уже прошел, но деньги не были перечислены компании-кредитору в установленный условиями контракта период.

Просроченная дебиторская задолженность, в свою очередь, делится на сомнительные и безнадежные долги. Сомнительной считается задолженность, возврат которой вызывает сомнение у компании-кредитора. При этом имеются какие-то гарантии ее возврата, например, обеспечение. Безнадежная ДЗ – это долги с истекшим сроком без обеспечения, а также долги дебиторов-банкротов.

По порядку возникновения ДЗ бывает:

нормальная – возникшая в рамках учетной политики компании;

неоправданная – возникшая в результате нарушения существующих регламентов

Например, в учетной политике предприятия указано, что отгрузка продукции для одного контрагента возможна только после оплаты предыдущих поставок. Первая поставка и возникшая в связи с этим задолженность является нормальной. Если компания, не дождавшись оплаты, поставит товар повторно, то такой долг дебитора будет являться неоправданным.

В зависимости от того, кто является дебитором, возможно дополнительное деление последних на:

- покупателей

- поставщиков

- государства

- работников

- учредителей

Для внутреннего управленческого учета возможна собственная дополнительная классификация, которая позволит анализировать задолженность дебиторского типа и принимать решения по ее взысканию или списанию.

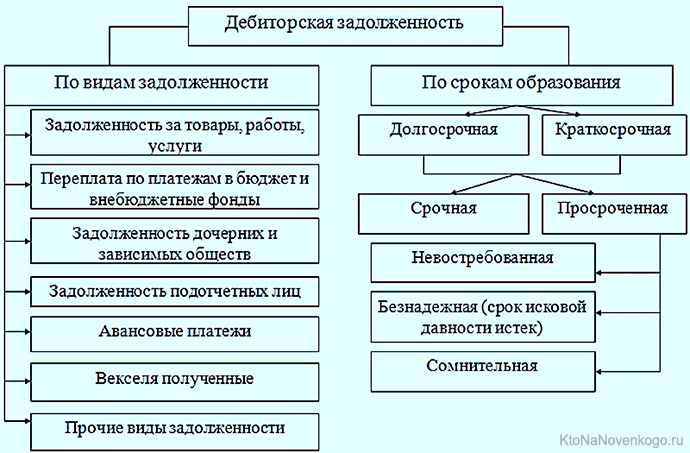

Виды дебиторской задолженности

Классификация ДЗ представлена на схеме ниже:

По видам задолженности все понятно, рассмотрим подробней классификацию ДЗ по срокам ее образования:

- долгосрочная: срок погашения – более 1 года;

- краткосрочная – менее 1 года.

В свою очередь, эти два вида ДЗ подразделяются на 2 подвида:

- срочную ДЗ, что подразумевает, что срок погашения еще не истек;

- просроченную ДЗ, срок ее выплаты уже прошел. Принято различать 3 вида просроченной дебиторской задолженности:

- невостребованная (по каким-либо причинам долг не был востребован),

- безнадежная (срок исковой давности в 3 года, в течение которого долг можно было востребовать согласно ст. 196 Гражданского Кодекса РФ, уже истек),

- сомнительная (отсутствует уверенность в погашении задолженности контрагентом).

Также ДЗ дифференцируют по периоду просрочки:

- текущая – срок просрочки не превысил 90 дней;

- проблемная – просрочка от 91 дня до 1 года;

- хроническая – просрочка от 1 до 3 лет;

- безнадежная – просрочка свыше 3 лет (срок исковой давности истек).

Это интересно: Что такое резерв по сомнительным долгам: разбираем в общих чертах

Виды

Еще раз о видах дебиторской задолженности — в удобном формате на видео.

Зачем нужен анализ кредиторских и дебиторских долгов

Работа с двусторонними обязательствами (нам должны – мы должны) дает возможность объективно оценивать финансовые, бухгалтерские, хозяйственные возможности предприятия (фирмы, организации). Комплексный подход отслеживания помогает увидеть картину в целом, а соотношение дебиторки к кредиторке может «рассказать» о состоянии дел на предприятии. Так, экономически здоровая организация должна отмечать дебиторскую задолженность на порядок выше кредиторской.

Важным показателем анализа, является оборачиваемость дебиторской задолженности. По ней видно, сколько оборотов совершается средствами за определенный период (год).

Дебиторскую задолженность вполне реально, если нужно, превратить в финансовые ресурсы. Как это можно «провернуть»? Продажа дебиторской задолженности – это передача чужих обязательств, возникших перед вами, другому лицу за деньги. Сама сумма обязательств уменьшается на размер дисконта.

Дебиторы и кредиторы – это неотъемлемая составляющая, без которой предприятие не сможет функционировать. Учет операций по этим субъектам бизнеса с последующим его анализом позволяет адекватно оценить возможности предприятия, его ликвидность, платежеспособность, возможности развития. Поэтому отличать и понимать, что собой представляют кредиторские и дебиторские долги должен каждый бизнесмен.

Взыскание дебиторской задолженности

Долг начинают взыскивать с досудебной претензии: компания направляет контрагенту письмом претензию, требуя вернуть долг. Если должник это уведомление игнорирует или отказывается возвращать долг, необходимо обращаться в суд.

Если долг меньше 400 тысяч, то кредитор может сразу подать заявление о выдаче судебного приказа. Если больше — исковое заявление о взыскании дебиторской задолженности в арбитражный суд. К иску прикладывают копию претензии, ответ на нее (если имеется), а также документы, которые подтверждают долг — акты, счета и т. д.

Если суд удовлетворит требования, то в арбитраже выдадут исполнительный лист, по которому долг будут взыскивать судебные приставы.

Кредитор имеет право взыскать долг и в рамках банкротного дела. Если компанию внесут в реестр кредиторов, то она может рассчитывать на выплату долга из денег, которые выручат от продажи имущества.

9. Отчет по дебиторской задолженности

Для руководителя важно иметь представление о том, какое количество средств он может использовать, когда будут следующие поступления и на основании отчета продумывать свои действия относительно финансов. Так же по данным отчета можно дать оценку дебиторской задолженности каждого клиента, кто ответственно совершает платежи, а кто даже не понимает важности своевременной уплаты долга

Образец расшифровки дебиторской и кредиторской задолженности образец: образец 3 (скачать).

К содержанию

10. Продажа и покупка дебиторской задолженности

Если у вас нет ни малейшего желания разбираться с должниками, но желаете вернуть средства, вы можете продать дебиторскую задолженность, если есть лица, каковым это будет интересно. Зачастую это люди, которые сами имеют долг перед дебитором. Предприятие имеет возможность купить дебиторскую задолженность, по более низкой цене, так сказать со скидкой, а затем предъявить должнику документы и потребовать возврата долга по полной стоимости. Для продажи задолженности согласия должника не нужно, достаточно будет его известить о продаже долга.

Оптимизация системы продаж предприятия и минимализация рисков в работе с дебиторской и кредиторской задолженностями

Списание дебиторской задолженности

Дебиторская задолженность с истекшим сроком исковой давности, а также долги, нереальные для взыскания, списываются. Сделать это можно только на основании инвентаризации, письменного обоснования и приказа руководителя компании. «Нереальность взыскания» определяет кредитор, руководствуясь собственными соображениями.

Важно, что если кредитор признал долг нереальным для взыскания и списал его как убыток, то сама задолженность в балансе не аннулируется. Ее нужно отражать еще пять лет с момента списания, так как у должника могут появиться деньги

Списание дебиторской задолженности. Положение по ведению бухгалтерского учета

Доказать, что долг погасить нельзя, можно выпиской из ЕГРЮЛ о ликвидации дебитора, решением суда об отказе в удовлетворении требований кредитора или актом судебного пристава, где говорится, что долг взыскать невозможно.

Причины появления

Просроченная задолженность может появиться в результате финансовой несостоятельности компании и определенного лица или, например, из-за возникшей банальной путаницы в датах совершения соответствующего платежа. Также долг может быть образован в результате изначального нежелания должника отвечать по своим обязательствам перед кредиторами или поставщиками.

Наиболее эффективным способом избавления от просроченных финансовых обязательств считается проверка контрагентов еще до совершения с ними любых сделок. Например, если покупатель или поставщик отказывается предоставлять соответствующую операции документацию или он/она имеет в определенных кругах сомнительную репутацию, то с такими лицами не рекомендуется вступать в рабочие отношения в рамках договоров.

В формирование общей задолженности могут быть также включены понятия краткосрочной и долгосрочной задолженности. В рамках отечественной бухгалтерской практики принято говорить о подобных долгах, как о сомнительных или безнадежных типах задолженности.