Входит ли премия в расчет отпускных: правовые основы

Содержание:

- Какой срок берется для расчета очередного отпуска?

- Процесс расчета отпускных с включением премий

- В каких случаях премии включаются в расчет отпускных

- Как прошлые отпуска влияют?

- Разовые премиальные выплаты

- Какие премиальные выплаты не подлежат учету к отпуску

- Какие выплаты не учитываются при расчете среднего заработка?

- Какие премии включаются в расчет отпускных

- НДФЛ и страховые взносы

Какой срок берется для расчета очередного отпуска?

Расчетным периодом для отпускных называют время, равный году, который предшествует месяцу начала ежегодного отпуска. Именно за это время сотрудник бухгалтерии считает среднедневной заработок для оплаты дней отдыха.

Процедура расчета отпускных состоит из определения нескольких показателей:

- расчетного периода и среднего дохода специалиста за это время;

- фактически отработанных дней в периоде;

- среднедневного заработка и итоговой суммы отпускных.

Закон устанавливает расчетный период для ежегодного отпуска — 12 календарных месяцев перед месяцем его оформления.

Учитываются месяцы с 1-го числа по последнее (полные), текущий не берется в расчет.

Данный порядок установлен для каждого трудящегося вне зависимости от занимаемой должности и срока оформления трудовых отношений.

События трудовой деятельности, исключаемые из расчетного периода (п.5 Положения):

- дни сохранение среднего заработка, кроме дней для кормления ребенка;

- отпуска — как учитывается;

- временная нетрудоспособность из-за болезни или беременности — как влияет больничный на отпускные;

- простой по вине работодателя или независящим от него причинам;

- дополнительные выходные по уходу за ребенком-инвалидом;

- иные случаи освобождения от работы с сохранением заработка (командировка) — как влияют командировки на отпуск.

Исключение указанные выше дней сопровождается исключением соответствующих выплат в суммарном заработке.

Кроме этого, из среднего дохода вычитаются социальные выплаты и средства, не относящиеся к оплате труда (материальная помощь, оплата проезда, питания, услуг ЖКХ).

Если отработано больше года

Когда время работы сотрудника на конкретном предприятии равен более 1 года, то расчетным периодом считается последние 12 календарных месяцев (п.4 Положения).

Если меньше года

Если с момента трудоустройства работника прошло меньше года, а ему подписали приказ на отпуск, то за расчетный срок принимается фактически отработанное время в организации с дату приема на работу по день, предшествующий месяцу оформления отпуска.

Правом на отдых трудящийся может воспользоваться через 6 месяцев, подобная ситуация достаточно распространена. Если первый месяц труда не целый, отработанные дни округляются до полного месяца, если в нем отработано половина или более дней.

По усмотрению руководства компании в коллективном договоре или ином локальном акте может обозначаться иной расчетный период. При этом положение сотрудников не должно быть хуже основных норм (ст.139 ТК РФ).

Если меньше месяца

За 1 год сотруднику полагается отпуск в соответствии с Трудовым законодательством сроком на 28 дней. За 1 отработанный месяц он вправе отдохнуть 2,33 дня.

В расчет берется месяц, если в нем отработанных дней не менее половины.

Если отработанные дни не равны целому количеству, то осуществляется округление в пользу работника. Минздравсоцразвития допускает округление отработанных дней в сторону увеличения по решению руководителя компании, в меньшую сторону округлять запрещено.

За какой срок рассчитывается после декрета по уходу за ребенком?

Рассчитывая отпускные, иногда возникают ситуации, когда расчетный период состоит из времени, который следует не учитывать при подсчете.

В подобных моментах отпускные рассчитываются из сумм, начисленных за предыдущий отработанный период, равный расчетному (п.6 Положения).

Это может возникнуть при оформлении отпуска после декрета по уходу за ребенком. Следует принимать к расчету 12 мес., предшествующие отпуску по уходу за ребенком.

Если до начала декретного отпуска отработано менее 1 года, то рассматривается фактическое время трудовой деятельности.

При отсутствии заработка в предшествующем периоде, учитывается заработок за текущий месяц.

Процесс расчета отпускных с включением премий

Порядок формирования отпускных с учетом премий описывается в положении №922. Основные эпизоды при подсчете указаны в пункте 15:

- на каждый период учитывается не более одной премии (например, получить две майских премии можно, но учитываться будет только одна);

- если период составляет больше месяца, то сумма премии учитывается в полученном размере или пересчитывается для каждого из учтенных месяцев;

- при подсчете за год учитывается фактический размер премии вне зависимости от даты и периода выплат.

Такие сложности в учете возникают из-за правила 15 пункта, в котором указывается надобность соотносить размер премии к отработанному времени

Это особенно важно, если в периоде есть праздничные даты, не подлежащие учету или он отработан лишь частично. Особенно явно это заметно на премиях, приуроченных к определенным промежуткам времени: ежемесячные, квартальные, годичные

Формула расчета отпускных

К не подлежащим учету по пункту 5 относятся временные отрезки:

- указанные в больничном листе или листке нетрудоспособности;

- неисполнение работы из-за работодателя или без вины любой из сторон трудовых отношений;

- применение дополнительных выходных или неоплачиваемого отпуска, положенных при уходе за детьми-инвалидами;

- другое положенное по законодательству освобождение от работы.

При учете используется соотношение отработанных дней к общему числу рабочих дней.

Особенности учета

Законодательство РФ указывает, что премия учитывается в подсчете отпускных, если:

- сумма учтена при прохождении бухгалтерии;

- премия упомянута во внутреннем акте, регламентирующем премирование;

- начислена в отрезке времени, предшествующем отпуску;

- не дублирует выплату по аналогичным причинам за этот же период (две награды за одно событие);

- пересчитана по реально отработанному времени, если это необходимо.

Как рассчитать и провести учет годовой премии

В случае дублирующих выплат или двух премий под одним основанием и за одинаковый период, работник имеет право выбрать наибольшую при формировании отпускных. Важную роль играют три события — объем работ в расчетный период, совпадают ли периоды расчета и начисления, проводится ли выплата соответственно объему работ или без его учета.

В каких случаях премии включаются в расчет отпускных

Ответ на вопрос о порядке учета премий при начислении отпускных дан п. 15 Постановления Правительства РФ «Положение об особенностях исчисления средней заработной платы» № 922 от 24.12.2007г.

Согласно ему премии, принимаемые в расчет при начислении отпускных должны быть:

прямо связаны с результатами труда сотрудников (п. 3 Постановления № 922). Ни выплаты к праздникам, ни поощрения за спортивные награды в расчет не принимаются!

начислены в течение расчетного периода

Неважно, войдут ли в этот период месяц или квартал, за которые начислялись премии, главное, чтобы начисление произошло в расчетном периоде! Исключение составляют лишь премии за прошедший календарный год и выплаты за выслугу лет.

включены в систему оплаты труда, установленную в компании либо ИП, согласно пп. н п

2 Постановления Правительства РФ № 922.

В качестве расчетного периода при начислении отпускных используются 12 последовательных месяцев, идущие перед отпуском, согласно п. 4 Постановления Правительства РФ № 922.

Ситуацию можно проиллюстрировать на примере.

Отпуск Никитиной Ю. в соответствии с графиком отпусков начинается с 23 апреля 2018 г., расчетный период – с 1 апреля 2017 г по 31 марта 2018 г.

В расчет войдут премии, которые начислялись в апреле 2017г за март 2017 года, но не войдут премии, начисленные в апреле 2018 за 1 квартал текущего года.

Все трудовые премии, которые учитываются при расчете отпускных, можно разделить на начисленные за:

- месяц;

- период, который короче расчетного;

- период, который больше расчетного;

- прошедший календарный год и премии выплаты за выслугу лет.

Каждая из этих премий имеет свои особенности включения в расчет.

Для начала посмотрим, включается ли эти премии в расчет отпускных в том случае, когда если расчетный период был полностью отработан сотрудником.

Как прошлые отпуска влияют?

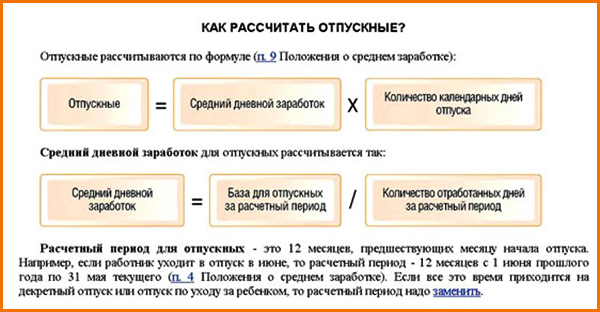

Для расчета выплаты за ежегодный отпуск берется временной отрезок, равный 12-ти календарным месяцам, исчисляется суммарный заработок за это время, после чего делится на отработанное время и умножается на количество дней отдыха.

Таким образом, рассчитываются отпускные, данные правила прописаны в Положении о среднем заработке. Подробный пошаговый расчет с примерами можно посмотреть здесь.

Самостоятельно провести расчет в онлайн калькуляторе можно по этой ссылке.

Если годовой расчетный период полностью состоит из отработанного времени, то расчет значительно упрощается. Если же в это время попадают события, отличные от обычной рабочей деятельности, то порядок исчисления меняется.

Рекомендуем прочитать о том, как учитывается при расчете отпускных:

— больничные;

— командировки.

Если же в расчетный период попадает отпуск, то это также повлияет на порядок исчисления.

Как учитывается время отдыха при расчете:

- входит в отпускной стаж, то есть дает право на дни ежегодного отдыха;

- не включается в расчетный период, месяцы, в которых был отпуск, считаются неполностью отработанными;

- начисленные работнику прошлые отпускные не входят в средний заработок.

Включается ли в стаж для отдыха?

Ст.121 ТК РФ определяет порядок исчисления стажа, дающего право на ежегодный отпуск.

В соответствии с положениями данной статьи в стаж включается, помимо фактической работы, также и календарные выходные, дни праздников, до 14 дней отгулов за свой счет, а также предоставленные ежегодные отпуска.

То есть за время пребывания в отпуске работник получает дни ежегодного отдыха.

Рассчитать отпускной стаж в онлайн калькуляторе.

Входят ли дни в расчетный период?

Ответ на данный вопрос содержится в Положении о среднем заработке, который можно найти в приложении к Постановлению Правительства РФ №922 от 24.12.2007.

Согласно п.5 Положения №922 из расчетного периода исключаются дни, когда за работником сохранялся средний заработок. Так как оплата отпускных проводится, исходя из среднедневного заработка сотрудника, то время пребывания в отпуске не входит в расчетный срок.

Если на какой-то месяц последнего года приходится время отдыха сотрудника, то такой месяц будет неполным, в нем будут учитываться только фактически отработанные календарные дни.

В целях расчета отпускных считается, что в полном месяце работник отрабатывает 29,3 кал.дня (среднемесячное число дней в году). Если же в месяце был ежегодный отпуск, то показатель будет другой. Следует определить, какая часть от 29,3 приходится на фактически отработанное время.

Для расчета отработанных дней в месяце с отпуском применяется формула:

Отраб. дни = (Календарное число дней месяца — Дни отдыха) * 29,3 / Календарное число дней месяца.

Аналогичный порядок применяется и в случаях, когда в месяц попадают:

- больничные;

- командировки;

- прогулы;

- другие виды отпусков (учебный, без сохранения зарплаты);

- простои и пр.

Учитывается ли сумма выплаты в среднем заработке?

В п.5 Положения также говорится, что не только время отпуска не включается в расчетный период, но и произведенные выплаты не входят в средний заработок.

Для оплаты ежегодного отдыха суммируются выплаты за последний год и делится на время работы в календарных днях — правила расчета среднедневного заработка.

В сумму выплат можно включить только те доходы, которые связаны с оплатой фактического труда сотрудника. Прежде всего, это зарплата и стимулирующие выплаты в виде премий.

Все прочие выплаты (отпускные, социальные пособия, материальная помощь, компенсации) не учитываются в суммарном доходе для определения среднедневного заработка.

Пример для 2021 года

Исходные данные:

Сотрудник с 10 ноября 2021 года идет в отпуск на 14 кал.дней.

Предыдущий ежегодный отдых пришелся на период с 01 по 14 февраля 2019 года, отпускные = 14000, зарплата в феврале 14000.

Ежемесячная зарплата состоит из оклада 28000 руб.

Других исключаемых периодов не было.

Исходные данные сведем в таблицу:

| Дата начала отдыха | 10.11.2019 (14 дн.) |

| Ежемесячная зарплата | 28000 руб. |

| Исключаемые периоды | Отпуск с 01.02.2019 по 14.02.2019 (отпускные = 14000 руб., зарплата = 14000 руб.) |

Расчет:

| Расчетный период | 01.11.2018 по 31.10.2019 |

| Суммарный доход | 28000*11мес. + 14000 = 322000 (14000 отпускных не учитывается) |

| Отработанные дни в феврале 2019 | (28 — 14) * 29,3 / 28 = 14,65 |

| Отработанные дни в расчетном периоде | 11*29,3 + 14,65 = 336,95 |

| Средний дневной заработок | 322000 / 336,95 = 955,63 |

| Отпускные | 955,63*14дн. = 13378,84 |

Разовые премиальные выплаты

Ранее отмечалось, что разовые выплаты поощрительного характера в общем случае не включают в расчет выплат к отпуску

Однако существуют документы (например, письмо Минфина №03-03-06/1/150 от 22-03-12 г., аналогичное, более раннего периода — Минздравсоцразвития), согласно которым учет премий к юбилею, профессиональному празднику при расчете среднего заработка может иметь место, если эти выплаты прописаны в ЛНА, начислены в периоде расчета и, самое важное, являются частью системы оплаты труда

Фактически включать или не включать премии за нетрудовые заслуги в отпускные при их расчете, решает руководство фирмы с полной ответственностью за это решение.

Разовые, единовременные премиальные выплаты обычно не связаны с определенным интервалом времени. Он может совпадать с расчетным периодом, а может не совпадать. Указанные премиальные, начисленные в расчетный период, берутся в расчет отпускных полностью.

Однако если в документах на начисление (приказ) указано, что премия выплачена за труд с указанием периода, учитывать в отпускных ее нужно как премию именно за период, указанный в приказе. Период может быть нестандартным: полгода, 2,3 или более лет.

Вопрос: Работнику 7 сентября 2018 г. была выплачена предусмотренная положением о премировании разовая премия за успешное проведение презентации новой коллекции продукции. Презентация проводилась в рамках рабочего времени в период с 3 по 5 сентября.

В период с 14 по 23 сентября работник находился в отпуске.

Надо ли включать премию при расчете отпускных и в каком размере?Посмотреть ответ

Если премия начислена за период больше года (он превышает расчетный период – 12 мес.), то ее распределяют помесячно. Далее премия учитывается полной суммой, если полностью отработан период. Расчетный период частично отработан — премиальная выплата включается пропорционально фактическому рабочему времени на протяжении расчетного периода.

Важно! «Обычную» премию по полугодию учитывают в отпускных по тем же правилам, что и месячную, квартальную

Премии за периоды в течение года и годовые

Годовые премиальные выплаты включаются в расчет отпускных выплат, если начисление было за год, предваряющий отпуск (в 2018 году – за 2017 год).

Если она предусмотрена ЛНА, но по каким-то причинам начисление еще не прошло, то отпускные придется пересчитывать заново, когда произойдет начисление (Роструд, письмо №1253-6-1 от 03/05/07 г.).

Необходимо учитывать такой нюанс: если расчетный период в полной мере отработан, премию полностью включают в расчетную формулу отпускных. Не играет роли в этом случае, учитывалось ли отработанное время при начислении. Расчетный период может быть отработан не в полной мере, но период начисления премиальных соответствует ему абсолютно, а премия начислялась, учитывая фактически отработанное время. И в этом случае сумму нужно включить полностью.

Бывают ситуации, при которых расчетный период отработан частично и премию включают в расчет пропорционально времени, которое отработано в расчетном периоде:

Период начисления премиальных полностью соответствует расчетному, но премия начислялась без привязки к фактически отработанному времени.

Период начисления не относится к расчетному

В данном случае не важно, учитывалось ли рабочее время или нет.. По указанному выше принимаются в расчет и годовые, квартальные премии

Так, если расчетный период частично отработан, при этом:

По указанному выше принимаются в расчет и годовые, квартальные премии. Так, если расчетный период частично отработан, при этом:

- отработанное время не учитывались; несмотря на то что премия полностью входит в расчетный период, ее пересчитывают пропорционально фактически отработанному фонду рабочего времени в расчетном периоде;

- отработанное время учитывались; премия не входит в расчетный период (частично не входит), ее пересчитывают аналогично, т.е. пропорционально отработанному в расчетном периоде ФРВ.

Вопрос: ЛНА предусмотрено право выплачивать специальные премии работникам. Организация премировала работников в связи с их участием в нерабочий день в городских праздничных мероприятиях (праздничном шествии).

Учитывается ли указанная премия в расчете среднего заработка для расчета отпускных?Посмотреть ответ

Какие премиальные выплаты не подлежат учету к отпуску

Кроме условий, при которых та или иная премия может и должна быть включена в состав расчета отпускного довольствия работника, также принимается к сведению — какие виды выплат и премий не подлежат учету в составе отпускных.

Это, прежде всего:

- Виды премий, которые не указаны в соответствующих нормативах, договорах, приказах компании или организации. Разовая премия в расчет среднего заработка для отпускных также не принимается.

- Премии, которые выплачиваются по иным основаниям, чем непосредственная работа в данной компании.

- Премии предшествующих периодов, кроме предыдущего года, т.е. не могут быть в состав отпускного довольствия включены премии 2 летней и более давности.

- Также не включаются в состав отпускных и выплаты по временной нетрудоспособности, по компенсации вредных условий труда, командировочные и т.п.

В качестве заключения также следует отметить, что порядок начисления отпускных и премий, хотя и определен общим нормативным документом — ТК РФ, все же есть немало отраслевых и ведомственных норм. Особенно это касается гражданских лиц, работающих на военной службе по контракту, государственных и муниципальных служащих. Порядок и форма начисления отпускных и включения в них премиальных и надбавок, в подобных случаях определяется специальными нормативными актами. С ними можно ознакомиться на сайтах ведомств или региональных (края, области, республики) органов исполнительной власти, муниципальных образований.

2021 zakon-dostupno.ru

Какие выплаты не учитываются при расчете среднего заработка?

Согласно п. 2, 5 Положения № 922 при расчете среднего заработка не учитываются выплаты социального характера, не относящиеся к оплате труда: материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и др.

Также на основании п. 5 Положения № 922 при расчете среднего заработка не учитывается время, а также начисленные за это время суммы, если:

а) за работником сохранялся средний заработок в соответствии с законодательством РФ, за исключением перерывов для кормления ребенка;

б) работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

в) работник не трудился в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

г) работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

д) работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

е) работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством РФ.

И уже на этом этапе у бухгалтеров возникает множество вопросов.

Вопрос

Учитываются ли при расчете отпускных доплаты в размере между средней заработной платой и пособием по временной нетрудоспособности, доплаты в размере между окладом и средней заработной платой в период командировки?

На этот вопрос ответил Минтруд в Письме от 03.08.2016 № 14-1/ООГ-7105. Он разъяснил, что доплата в размере между средней заработной платой и пособием по временной нетрудоспособности является выплатой социального характера, предусматривающей возмещение утраченного заработка во время нетрудоспособности работника. На этом основании чиновники сделали вывод, что такие доплаты не могут быть включены в расчет среднего заработка.

В отношении доплаты в размере между окладом и средней заработной платой в период командировки Минтруд указал, что если организация системой оплаты труда предусмотрела выплату за нахождение в командировке (отразив ее в трудовом договоре работника), которая включена в фонд оплаты труда и учитывается при определении сумм страховых взносов в ФСС и ПФР, то данную выплату можно рассматривать как часть заработной платы и учитывать при расчете среднего заработка.

Вопрос

Учитывается ли при расчете отпускных дополнительное вознаграждение, выплачиваемое за работу в праздничные дни (если оно предусмотрено коллективным договором)?

По нашему мнению, данные суммы должны быть учтены при расчете среднего заработка, поскольку они соответствуют понятию заработной платы.

Установленный в 2020 году период нерабочих дней и дополнительные праздничные дни также вызвали у бухгалтеров вопросы о порядке расчета среднего заработка.

Вопрос

Учитываются ли при расчете отпускных выплаты за период, объявленный в РФ нерабочим в связи с распространением коронавирусной инфекции (с 30 марта по 8 мая 2020 года)?

Если организация в указанный период не осуществляла деятельность, то нерабочие дни, установленные указами Президента РФ, а также начисленные за этот период суммы не должны учитываться при расчете отпускных (пп. «е» п. 5 Положения № 922, Письмо Минтруда РФ от 18.05.2020 № 14-1/В-585). Если же работники продолжали трудиться (в том числе дистанционно), то заработная плата за указанный период учитывается при расчете отпускных в обычном порядке.

Вопрос

Учитываются ли при расчете отпускных выплаты за 24 июня 2020 года – день, объявленный Указом Президента РФ от 29.05.2020 № 345 нерабочим с сохранением заработной платы?

По нашему мнению, в этом случае действуют те же правила, что были приведены выше. Если работник 24 июня 2020 года отдыхал, то начисленную за этот день зарплату не нужно включать в расчет среднего заработка. А если согласно графику он трудился и получил за этот день зарплату в одинарном размере, она включается в расчет среднего заработка.

Вопрос

Учитываются ли при расчете отпускных выплаты за 1 июля 2020 года – день, объявленный в РФ нерабочим?

Согласно Указу Президента РФ от 01.06.2020 № 354 1 июля объявлено днем проведения общероссийского голосования по вопросу одобрения изменений в Конституцию РФ. В соответствии с п. 5 ст. 2 Закона РФ о поправке к Конституции РФ от 14.03.2020 № 1-ФКЗ, Информацией Роструда от 15.06.2020 этот день должен оплачиваться в соответствии с ТК РФ как нерабочий (праздничный). Следовательно, он не относится ко времени, исключаемому из расчетного периода в соответствии с п. 5 Положения № 922.

Какие премии включаются в расчет отпускных

Если сотрудник полностью отработал расчётный период, то квартальная премия, точно так же как и месячная будет учтена при расчёте среднего заработка на общих условиях.

Если же расчётный период отработан не полностью, то:

- премии, зависящие от отработанного времени, будут полностью учитываться при расчёте;

- премии, которые выплачиваются в фиксированном размере, будут учитываться в зависимости от фактически отработанного данным сотрудником времени.

Также стоит помнить, что учитывается премия при расчете отпускных согласно отработанному периоду. Например, если выплачивается квартальная премия за 2 квартал, а расчётный период начинается с мая, то премия будет учтена за 2 месяца.

Точно так же стоит учитывать и годовую премию. Но стоит учитывать суммы премий, которые были выплачены в течение последних 12 календарных месяцев. Поэтому «13 зарплата» учитываться не будет. Для того чтобы учесть эту выплату, она должна быть произведена в период, который предшествует выходу работника в ежегодный отпуск.

Расчёт отпускных с годовой премией происходит по следующей формуле:

Пср = Пф / Крп * (Крп – Кфр), где Пср – сумма премии, включаемая в среднюю заработную плату, Пф – начисленная премия, Крп – количество рабочих дней в календарном году, Кфр – число рабочих дней, которые не вошли в расчетный период.

Например, за год сотруднику было начислено 78 000 рублей в виде премии. Он отработал фактически 197 рабочих дней, в то время как в расчётном периоде всего 247 рабочих дней. Величина премии, которая будет учитываться при расчёте среднего заработка, будет равна: (78 000 / 247) * (247 – 50) = 62 210 рублей.

Рассмотрим более подробный пример расчёта отпускных с учётом годовой премии. Сотрудник уходит в отпуск с 09 июня 2018 года на 17 календарных дней. За это время он получил доход в размере 564 000 рублей. В сумму этих начислений входило:

- компенсация за обед 24 000 рублей;

- компенсация проезда – 36 000 рублей;

- больничный лист – с 09.10.2015 года по 16.10.2015 года — 7 600;

- отпускные – с 01.07.2015 по 15.07.2015 года – 14 000.

В расчётный период не вошли дни больничного (6 рабочих) и дни отпуска (15 календарных, но 11 рабочих), то есть минус 17 рабочих дней. Размер премии, которая будет учитываться для расчёта среднего заработка следующий:

(84 000 / 247) * (247 – 17) = 78 218 рублей.

Итак, годовой доход сотрудника составил:

564 000 – 24 000 – 36 000 – 7 600 – 14 000 + 78 218 = 560 618 рублей.

Данный сотрудник отработал в июле 12 рабочих дней, а в октябре 16 рабочих дней. Таким образом, среднее число отработанных дней в июле (29,3 / 31) * 12 = 11, 34 дня, а в октябре – (29,3 / 31) * 16 = 15, 12. То есть, сотрудник отработал за последний рабочий год 10 месяцев и 28 рабочих дней, что для расчёта отпускных будет равно (29, 3 * 10) + 11, 34 + 15, 12 = 319 ,46

Средняя заработная плата за 1 рабочий день составляет 560 618 / 319, 46 = 1 754, 9 рубля.

Отпускные за 17 календарных дней будут равны 17 * 1 754, 9 = 29 833, 3 рубля.

НДФЛ и страховые взносы

Вне зависимости от системы налогообложения, которую применяет организация, со всей суммы премии нужно удержать НДФЛ (подп. 6 и 10 п. 1 ст. 208 НК РФ).

Ситуация: в каком месяце суммы разовых премий нужно включить в налоговую базу по НДФЛ: в месяце начисления или в месяце выплаты?

Расчет НДФЛ зависит от того, является премия производственной или нет.

Непроизводственные разовые премии (например, к юбилею, празднику) не являются частью зарплаты и, следовательно, не относятся к расходам на оплату труда. Поэтому их сумму включите в налоговую базу по НДФЛ того месяца, в котором они выплачены (подп. 1 п. 1 ст. 223 НК РФ).

Расчет НДФЛ с разовых производственных премий в свою очередь зависит от периода, за который они начислены:

месяц;

квартал;

год;

при наступлении конкретного события (например, разовая премия за успешную сдачу проекта). Разовые производственные премии, выплаченные при наступлении конкретного события, включайте в налоговую базу по НДФЛ в момент выплаты сотруднику (подп. 1 п. 1 ст. 223 НК РФ).

На сумму разовой премии за трудовые показатели начислите:

взносы на обязательное пенсионное (социальное, медицинское) страхование (ч. 1 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ);

взносы на страхование от несчастных случаев и профзаболеваний (п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ).

Данное правило применяется независимо от того, предусмотрена премия трудовым договором или нет (письмо Минздравсоцразвития России от 12 августа 2010 г. № 2622-19).

Ситуация: нужно ли начислять страховые взносы на суммы разовых премий, которые выдали сотрудникам к юбилею или празднику? То есть с трудовыми показателями эти выплаты не связаны.

Ответ: да, нужно.

По общим правилам страховыми взносами облагаются все те выплаты, которые работодатель начисляет в рамках трудовых отношений (ч. 1 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ, п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ). А раз премии начислены сотрудникам (т. е. людям, с которыми организация заключила трудовые договоры), то можно считать, что это выплаты в рамках трудовых отношений (ст. 16 ТК РФ).

К тому же разовые премии не названы в закрытых перечнях выплат, которые освобождены от:

взносов на обязательное пенсионное (социальное, медицинское) страхование (ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ);

взносов на страхование от несчастных случаев и профзаболеваний (ст. 20.2 Закона от 24 июля 1998 г. № 125-ФЗ).

Таким образом, на суммы разовых премий нужно начислять страховые взносы. При этом не имеет значения, по какой причине выплачивают премию – за достижение определенных трудовых результатов или в связи с каким-то событием (юбилеем, праздником и т. п.).

Подтверждает такой подход и арбитражная практика (см., например, постановление Президиума ВАС РФ от 25 июня 2013 г. № 215/13, постановление ФАС Поволжского округа от 6 марта 2012 г. № А12-10291/2011).

Совет: если вы готовы спорить с проверяющими, то страховые взносы на разовые премии, которые не связаны с трудовыми показателями, можно не начислять.

В споре поможет следующий аргумент.

Премии к юбилею (празднику и т. п.) нельзя считать выплаченными в рамках трудовых отношений. А потому и нет оснований начислять страховые взносы. Объясняется это так.

Сам по себе тот факт, что между сотрудниками и организацией есть трудовые отношения, не свидетельствует о том, что все выплаты, которые начисляются сотрудникам, представляют собой оплату их труда. Так, разовые премии, выплаченные к юбилею, празднику и т. п., не зависят от квалификации сотрудника, сложности, количества, качества и условий выполняемой им работы. И соответственно, не являются вознаграждением за труд и элементом оплаты труда. А раз так, то их нельзя признать выплаченными в рамках трудовых отношений.

Есть примеры судебных решений, подтверждающих такой подход (см., например, постановления ФАС Северо-Западного округа от 20 сентября 2013 г. № А66-15138/2012, Центрального округа от 6 ноября 2012 г. № А64-1493/2012).

Вместе с тем, учитывая неоднозначность арбитражной практики, предсказать исход судебного разбирательства по данному вопросу сложно. Судьи могут встать как на сторону организации, так и на сторону проверяющих.

Сумма разовой премии входит в налоговую базу по НДФЛ (подп. 6 п. 1 ст. 208 НК РФ).