Что такое накопленный купонный доход5 (1)

Содержание:

- КАК ЗАЩИТИТЬ КАПИТАЛ И ЗАРАБОТАТЬ

- НКД — Накопленный Купонный Доход

- Топ-10 самых доходных

- Накопленный купонный доход

- Виды купонов

- Факторы, определяющие доходность облигаций

- Понятие и значение для выбора облигаций

- Сравнение ОФЗ с другими инвестиционными инструментами

- При приобретении облигации

- Так сколько же приносят вложения в облигации?

- Виды облигаций по купонной доходности

- Облигации банков: название новое, суть — старая

- Доходность ОФЗ

КАК ЗАЩИТИТЬ КАПИТАЛ И ЗАРАБОТАТЬ

Рейтинг говорит о надежности компании или банка, выпустивших бумаги, и об устойчивости их бизнеса. Рейтинги присваивают рейтинговые агентства, как иностранные так и российские (АКРА, «Эксперт РА»). Они публикуют сообщения о присвоении или изменениях в рейтингах у себя на сайте, а также в СМИ.

Рейтинг облигаций большинства госкомпаний «ААА» — это самая высокая степень надежности по российской классификации. Тем самым агентство, присвоившее рейтинг, как бы подчеркивает, что в случае проблем долг компаний может вернуть их акционер — государство.

«Конечно, — говорит аналитик БКС Сергей Суверов, — высокий рейтинг не дает 100% гарантии, что все будет отлично, но свидетельствует о платежеспособности эмитента. Чем выше рейтинг, тем, как правило, по более низкой ставке компания или банк могут занять на рынке. Например, облигации госкомпаний сейчас торгуются с доходностью 7–9% годовых, тогда как частным компаниям приходится предлагать более высокую доходность — от 9–10%».

Для инвестора высокая доходность вкупе с низким рейтингом — сигнал опасности. Возможно, компания вынуждена занимать выше средней ставки по рынку. Стоит проверить, а какой рейтинг у ее бумаг. Облигаций, у которых рейтинги не выше группы С (преддефолтный уровень) и тем более D (дефолтный уровень), лучше избегать, какую бы цену компания ни обещала заплатить.

Котировальный уровень присваивается биржей и сигнализирует о стабильности и ликвидности бумаги.

Вот так бывает

Например, в день по акциям и облигациям банка А проходят тысячи сделок, а оборот исчисляется в миллиардах рублей. Компания в первом котировальном списке Московской биржи. А вот, скажем, облигации банка Б только в третьем, и сделки по ним единичны. Поэтому бумаги банка А считаются более ликвидными.

Почему это важно? Дело в том, что, покупая или продавая ценные бумаги, вы всегда влияете на цену. На бирже стоимость акций или облигаций определяется наличием спроса и предложения

И если покупка бумаг крупных компаний из первого и второго списков биржи чаще всего не приведет к отклонению цен, то менее ликвидную бумагу, возможно, придется продавать за менее выгодную цену.

В худшем случае можно столкнуться с отсутствием покупателей. В случае с облигациями не исключено, что придется ждать до даты погашения или оферты.

«Особенно важна ликвидность для акций. Если вы хотите купить более надежные бумаги, то стоит выбирать из первого и второго уровня и смотреть, входят ли они в индексы», — советует Сергей Суверов. В случае с акциями он также рекомендует прислушиваться к комментариям и прогнозам профессионалов — брокеров и инвестбанков, а у облигаций еще дополнительно смотреть рейтинг.

НКД — Накопленный Купонный Доход

Чтобы понимать механизм вывода средств с ИИС через купоны, нужно хорошо представлять себе природу облигации. В частности, вспомнить, что такое Накопленный Купонный Доход и купон.

Здесь и далее все примеры будут даны с использованием ОФЗ как наиболее понятных и ликвидных инструментов для начинающего инвестора, использующего ИИС, однако описываемый здесь купонный механизм будет действовать на любых облигациях, купоны по которым освобождены от НДФЛ.

Как известно, полная стоимость облигации складывается из двух компонентов:

- Тело облигации

- НКД (Накопленный Купонный Доход)

Расчёт НКД

Между тем, НКД каждый день увеличивает стоимость облигации на некоторую постоянную величину. Например, если размер купона равен 36,4 рублей и выплачивается раз в 182 дня, то ежедневный НКД составит 36,4/182=0,2 рубля ежедневно.

Эти крохотные дольки каждый день увеличивают стоимость нашего актива (и это, кстати, один из весомых плюсов облигаций по сравнению с банковским вкладом), но когда настаёт день икс (дата выплаты очередного купона), это виртуальные деньги (мы никак не могли их использовать), превращаются в деньги реальные: НКД можно сравнить с гадким утёнком, который растёт с каждым днём и, наконец, в день выплаты купона превращается в белого прекрасного лебедя — денежную сумму, которая приходит к нам на счёт — до этого момента данная сумма была в некоторой степени виртуальной, «бумажной» прибылью.

Но в день выплаты купона всё встаёт на свои места: бумажная прибыль превращается в настоящие деньги, а сам НКД… обнуляется, и начинается всё сначала: Конечно, и тело облигации может меняться в цене, но колебания эти незначительны, и для наглядности примера мы представим, что цена самой облигации — постоянна.

Итак, мы видим, что НКД — надбавка к цене облигации, которая превращается в наличные в день выплаты купона. Теперь, когда ясен весь этот механизм, пойдём дальше.

Топ-10 самых доходных

Покупка этих бумаг демонстрирует наибольшую доходность. Облигации находятся в обращении, по ним проходят сделки, компании не в дефолте.

| Выпуск | Дата погашения | Доходность к погашению, % год. | В обращении, млн RUB |

| Открытие Холдинг-3-об | 17.09.2027 | 578 437,10 | 7000 |

| ФК Меркурий-1-об | 28.11.2019 | 4 472,30 | 380 |

| СЖИ-1-боб | 14.12.2021 | 750,82 | 11000 |

| Открытие Холдинг-2-боб | 20.04.2028 | 612,30 | 7000 |

| Росбанк-1-25-боб | 28.07.2025 | 394,44 | 6000 |

| Финанс-менеджмент-1-об | 24.06.2020 | 242,15 | 500 |

| Открытие Холдинг-БО-П01 | 26.05.2032 | 235,95 | 35000 |

| Главная дорога-6-об | 22.11.2028 | 195,45 | 8172,92 |

| Ашинский метзавод-1-боб | 17.06.2024 | 170,92 | 1000 |

| ДелоПортс-1-об | 14.11.2025 | 125,11 | 3000 |

Накопленный купонный доход

Как правило, котировки облигаций указываются без учета дохода, который накоплен по купону за время нахождения облигации в обращении.

Чем дольше облигация находится в обращении и чем ближе дата купонных выплат, тем выше цена облигаций. На рисунке показано изменение цены облигации в период между купонными выплатами.

На рисунке в качестве примера приведены данные о динамике изменения дохода по купонной облигации.

Номинальная стоимость облигации составляет 1000 руб. Купонный доход был объявлен эмитентом в размере 200 руб., т.е. купонная ставка 20%.

Длительность купонного периода составляет 92 дня, а инвестор хочет продать облигацию на 60-й день купонного периода.

При расчете купонного дохода принято следующее правило: ежедневно купонный доход возрастает на одинаковую величину.

https://youtube.com/watch?v=JWEiIPAVzOE

В нашем примере ежедневный прирост купонного дохода составляет 2,17 руб. (200/92). За время обращения купонный доход равномерно возрастает, и по истечении купонного периода владелец облигации получит купонный доход в сумме 200 руб.

Если владелец облигации будет продавать ее на 60-й день, то он потребует, чтобы ему оплатили не только стоимость облигации, но и НКД, который рассчитывается по формуле

где С — сумма купонных выплат; Т — длительность купонного периода; г — число дней от начала купонного периода до дня совершения сделки.

В нашем случае НКД составит:

В связи с этим цена сделки складывается из стоимости облигации и накопленного купонного дохода.

Совет!

Если в рассматриваемом примере в момент совершения сделки рыночная стоимость (Роб,.,) облигации составляет 990 руб., то цена сделки будет установлена в размере (990 + 130,43) = 1120,43 руб.

Таким образом, продавец облигации через цену сделки получает НКД. Новый владелец облигации при окончании купонного периода получит купонный доход в размере 200 руб. в день купонных выплат.

При приобретение облигаций следует учитывать и такой фактор, как «экс-дивидендную» дату, определяющую получателя купонного дохода.

Во многих странах действует правило, согласно которому доход по облигации получает тот, кто владел облигацией в день, объявленный «экс-дивидендной» датой.

Поэтому, как правило, за несколько дней до установленной даты выплаты дохода фиксируется состав владельцев облигаций, которые и получают причитающиеся по облигациям проценты.

Дата регистрации собственников облигаций и называется «экс-дивидендной» датой. Период от даты регистрации владельцев облигаций до даты купонных выплат называется «экс-дивидендным» периодом.

При котировках облигаций, которые находятся в «экс-дивидендном» периоде, делаются специальные отметки, чтобы участники фондового рынка могли сориентироваться в динамике цен.

Внимание!

В Великобритании, например, при котировках таких облигаций ставится знак хй, означающий, что покупатель облигации купонный доход по ней не получит. Если облигация находится до «экс-дивидендной» даты, то при ее котировках указывается «чистая» цена облигации без учета накопленного купонного дохода.. В этом случае покупатель оплачивает продавцу чистую цену облигации и накопленный купонный доход

В этом случае покупатель оплачивает продавцу чистую цену облигации и накопленный купонный доход.

Если облигация находится в «экс-дивидендном» периоде, то котировки, публикуемые в информационных изданиях, учитывают полный купонный доход, который получит продавец облигации в день купонных выплат.

Для того чтобы определить цену сделки, из указанной котировки необходимо вычесть проценты, причитающиеся покупателю за период от даты покупки облигации до даты купонных выплат, и проценты по купону, которые получит бывший владелец в день купонных выплат.

Например, облигация номиналом 100 ф.с, по которой раз в полугодие выплачивается 9% годовых, продается в «экс-дивидендный» период за 21 день до выплаты очередного купонного дохода. Котировки облигации составляет 111,156% номинала.

Цена сделки определяется следующим образом:

где РХ11 — котировки облигации в «экс-дивидендный» период; С — доход по купону; 7) — число дней от даты покупки облигации до даты купонных выплат; В нашем примере цена сделки в расчете на одну облигацию составит

Из котировки облигации вычитается купонный доход в размере 4,49 ф.ст., который получит продавец облигации в день купонных выплат, и проценты в размере 0,52 ф.ст., причитающиеся покупателю, который приобрел облигацию за 21 день до выплаты купонного дохода.

Виды купонов

Как я уже говорил, есть разные виды купонов. Подавляющее число облигаций – с постоянным купоном, т.е. с выплатой, размер которой предусмотрен заранее и обговорен в анкете выпуска. Но есть и другие виды купонов.

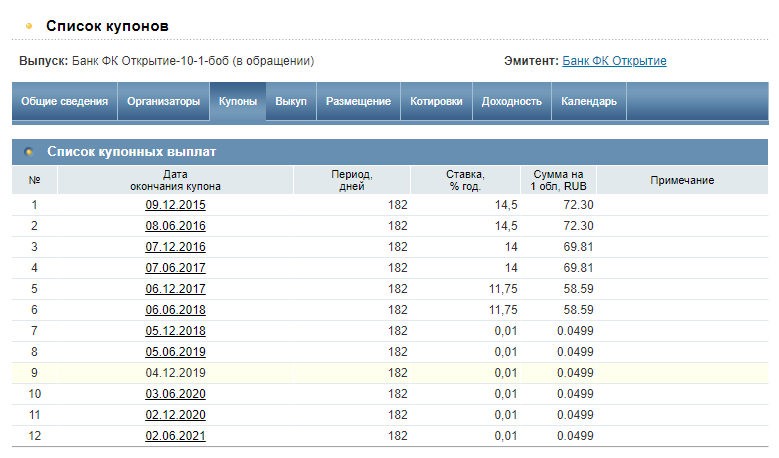

Фиксированный переменный. Ставка по каждому купону – разна. Но она указана заранее, что позволяет инвесторам спланировать свою стратегию. При этом ставка может меняться произвольно: увеличиваться или же уменьшаться, причем вплоть до 0,01% годовых. Пример на скриншоте.

Кстати, примером облигации с переменным купоном служат ОФЗ-н 4 выпуска.

Переменный. Ставка по купону определяется эмитентом, но заранее неизвестна. При этом ставка зависит от финансового состояния компании, настроений и ожиданий инвесторов и других факторов (например, нахождения Луны в Козероге).

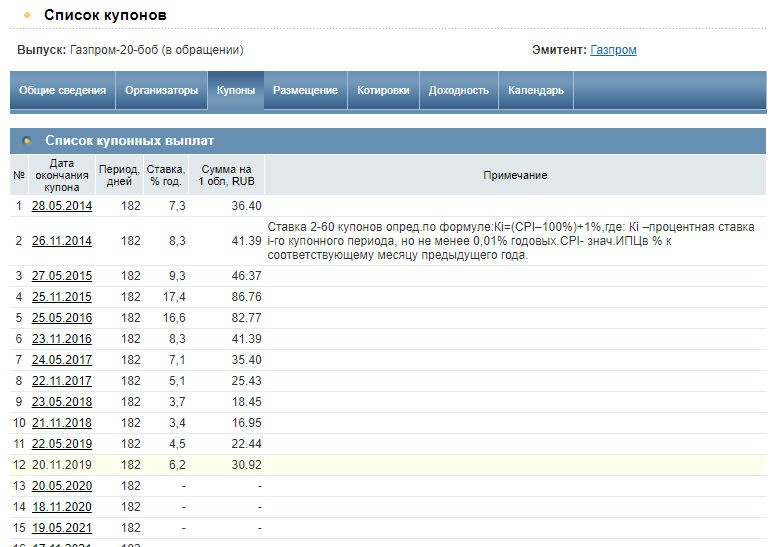

Плавающий (индексируемый) купон. Ставка по такому купону зависит от каких-то внешних показателей, например, индекса потребительских цен (проще говоря – инфляции), ключевой ставки, ставки РУОНИА, курса доллара и т.д. Формулы расчетов плавающих купонов можно найти в анкете выпуска. Плюс такого купона – доходность облигации индексируется, если в экономике что-то идет не так. Минус – предсказать точный размер купона никак нельзя.

Ипотечный. Ставка зависит от доходности ипотечной программы. Как правило, облигации с таким типом купона предназначены для институциональных инвесторов и даже не выводятся на вторичный рынок.

Купоны бондов можно классифицировать и по другим признакам. Например, по периодичности выплаты выделяют облигации с ежегодным купоном, полугодовым, квартальным и даже ежемесячным купоном. Например, ряд МФК платят купоны по своим бондам каждый месяц.

По типу выплаты выделяют периодические выплаты и кумулятивные. По периодическим купон платится постепенно (это 99% всех российских облигаций), по кумулятивным – в конце срока действия, при погашении облигации.

Факторы, определяющие доходность облигаций

Размер ключевой ставки ЦБ. При снижении размера ключевой ставки, облигации, которые давно обращаются на рынке, растут в цене, а их доходность снижается.

Рыночная цена облигации. При снижении цены выпусков, находящихся в обращении, их доходность растет для новых владельцев.

Уровень инфляции. Высокая инфляция снижает доходность любых финансовых инструментов.

Дата погашения. Для каждой облигации она известна при ее выпуске (за исключением «вечных» облигаций). Как правило, долгосрочные облигации имеют бОльшую доходность по сравнению с краткосрочными. При приближении даты погашения стоимость облигации всегда стремится к номиналу. Цены на короткие облигации более стабильны и на них не влияют колебания на рынке. Чем дальше дата погашения, тем больше возможные колебания цены бумаги. Поэтому, при высоком уровне неопределенности на рынке следует покупать короткие облигации.

Надежность эмитента

Надежные эмитенты имеют более низкие ставки по купонам, нежели эмитенты с низким кредитным рейтингом, которые должны привлечь внимание инвесторов к себе высокими ставками. Для покупателей облигаций высокие ставки – это плата за риск

Чаще всего надежность определяется уровнем кредитного рейтинга, который присваивается рейтинговыми агентствами (Fitch, Moody’s, АКРА и др.).

Общая ситуация на рынке. К примеру, введение ограничений против российского госдолга вызовет отток иностранного капитала из РФ, и соответственно, снижение стоимости ОФЗ. Наиболее резкие падения на рынке облигаций были в 2015 (санкции из-за Крыма) и в 2018 (ожидание введений новых санкций) годах.

Комиссии брокера. Тщательный выбор брокера для инвестирования с минимальными комиссиями позволит не терять полученную доходность. Для работы с облигациями, когда вы просто покупаете инструмент и держите его в портфеле (при этом количество сделок в месяц у вас минимально), присматривайтесь к брокерам без обязательной ежемесячной комиссии и минимальными тарифами на покупки, например, Сбербанк.

Уплачиваемые налоги. С полученных доходов мы с вами платим налог НДФЛ по ставке 13%. Действие налогового кодекса распространяется и на операции с облигациями, снижая таким образом доходность. Зная тонкости налогообложения данного инструмента фондового рынка, можно оптимизировать расходы на налоги.

Тонкости налогообложения облигаций

Прибыль, полученная как разница между ценой покупки и продажи бумаг, облагается по ставке 13% (нерезиденты платят 30%).

При чем, налог берется именно в случае продажи бумаги. Если же вы держите облигацию до погашения, то налога не будет.

Например:

Вы купили облигацию за 980 рублей, а затем ее продали за 1000. В этом случае, будет удержан налог в размере (1000-980)*13% = 2,6 руб.

Если же вы эту облигацию подержали до погашения, то получив ту же прибыль в 20 рублей, налог уже не заплатите.

Доход от разницы между ценой продажи и покупки бумаг не будет облагаться налогом, если облигации куплены после 01.01.2014 года и находятся у вас более 3 лет. К ним применяется инвестиционный налоговый вычет (кроме бумаг на ИИС). Для получения данного вычета необходимо написать соответствующее заявление.

Доход от реализации еврооблигаций рассчитывается как разница между ценой покупки и ценой продажи (или гашения), пересчитанной по курсу ЦБ на соответствующие даты.

В случае роста курса доллара вам придется заплатить налог с курсовой разницы стоимости.

Для еврооблигаций Минфина используется а расчетах один курс – на дату продажи (погашения), таким образом инвестор освобождается от налога на курсовую разницу. Купонный налог по еврооблигациям Минфина так же освобожден от НДФЛ.

Налог на купон составляет 13%, кроме случаев:

- государственные, муниципальные бумаги освобождены от уплаты налога на купон,

- корпоративные бумаги, выпущенные после 01.01.2017 года освобождены от налога, если ставка купона не больше, чем на 5% превышает ключевую. Все, что свыше облагается по ставке 35%.

Ключевая ставка ЦБ РФ на сегодняшний день составляет 6%.

Рассмотрим на примере:

Облигация куплена по номиналу и имеет купон в размере 15%.

Расчет налогооблагаемой базы будет выглядеть так:

1 000 *15% – 1 000 * (6%+5%) = 150-110 = 40 рублей.

НДФЛ = 40*35% = 14 рублей.

Как правило, купонный доход поступает на брокерский счет уже очищенным от налога

Понятие и значение для выбора облигаций

Полная информация об актуальных стратегиях, которые уже принесли миллионы пассивного дохода инвесторам

Скачать книгу

В описании облигации отдельно есть параметр “срок до погашения” и отдельно “дюрация”. Вроде бы и первый, и второй показывает, сколько осталось времени до возврата денег. Но цифры не всегда совпадают. Если в первом случае это простой срок до погашения, то во втором – с учетом купонов, амортизации, оферты.

В банковской терминологии есть термин “эффективная процентная ставка”, т. е. ставка с учетом капитализации процентов. Слово “эффективный” можно применить и к сроку возврата денег по облигации, т. к. он тоже учитывает разные характеристики ценной бумаги.

Формулу расчета в буквенном изображении я не буду приводить, чтобы не спугнуть начинающих инвесторов и не отбить у них желания покупать долговые ценные бумаги. Вам не придется по ней считать эффективный срок. Есть специальные ресурсы, где все уже подсчитано. О них поговорим отдельно в статье.

Но для понимания показателя предложу вам упрощенный вариант формулы в текстовом виде:

Дюрация (Д) = Сумма выплат (купоны или погашение номинала) * Время выплаты / Сумму выплат

Пример. Есть две облигации А и Б с одинаковой доходностью 5 % годовых. Номинал у обеих – 1 000 ₽. Срок до погашения – 3 года. У бумаги А купоны выплачиваются 1 раз в год. У бумаги Б – в конце срока вместе с погашением номинала. Денежные потоки по годам приведены в таблице.

| Срок | Погашение номинала | Выплата купона |

| А | ||

| 1 | 50 | |

| 2 | 50 | |

| 3 | 1 000 | 50 |

| Итого | 1 000 | 150 |

| Б | ||

| 1 | ||

| 2 | ||

| 3 | 1 000 | 150 |

| Итого | 1 000 | 150 |

Д (А) = (50 * 1 + 50 * 2 + 1050 * 3) / 1 150 = 2,87 года

Д (Б) = 1 150 * 3 / 1 150 = 3 года

Дюрация в первом случае меньше за счет более частых выплат купонов. Следовательно, меньше и риск. Инвестор быстрее получает возврат средств. Деньги можно опять пустить в инвестиции и заработать. А дюрация бескупонной облигации равна сроку погашения.

При прочих равных условиях лучше выбирать бумаги с меньшей дюрацией, т. к. меньше риск потери капитала. Кроме того, дюрация показывает не только средний срок возврата денег, но и зависимость цены облигации от изменения ключевой ставки Центробанка. Об этом мы тоже еще поговорим.

Можно проследить определенные свойства дюрации. Она применяется для сравнения долговых бумаг между собой и учитывает 4 основных фактора:

- Срок до погашения. Чем больше срок до погашения, тем выше дюрация.

- Амортизация. У долгового инструмента с амортизацией при прочих равных условиях дюрация ниже.

- Размер и периодичность выплаты купонов. Чем больше размер купона и чаще выплаты, тем ниже дюрация.

- Влияние изменения ключевой ставки Центробанка на цену облигации тем ниже, чем меньше срок до погашения и ниже дюрация.

Эффективный срок возврата рассчитывают только для бумаг с постоянным купоном, когда известно, в какие сроки и в каком размере будут выплаты.

Можно провести аналогию с банками. Погашение по кредиту они требуют с заемщиков проводить ежемесячно, тем самым снижают эффективный срок возврата долга за счет более частых платежей и, соответственно, уменьшают свои риски.

Сравнение ОФЗ с другими инвестиционными инструментами

Как и любой другой инвестиционный инструмент, ОФЗ предназначены для того, чтобы сохранять и преумножать финансовые средства, которые сумел накопить инвестор.

Самые распространенные инвестиционные инструменты – это банковские вклады, облигации и акции. Чтобы лучше понять в какой инструмент лучше всего вкладывать деньги, давайте сравним их.

- Вклад основан на договоре между вкладчиком и банком, по которому первый вносит какую-либо сумму на определенный срок, а второй выплачивает за это вознаграждение в виде процентов. Ни банк, ни вкладчик не вправе продать или передать свои права и обязанности по этому договору кому-то другому (кроме случаев оговоренных в законодательстве). Главное достоинство вклада в его надежности и предсказуемости. Вклады на сумму до 1,4 млн. рублей застрахованы государством, и вкладчик с высокой долей уверенности может рассчитывать получить в срок причитающиеся ему суммы. Причем, зная условия вклада, он может легко с точностью до копеек рассчитать эти суммы.

- Владелец акции получает право на участие в управлении предприятием и на получение части его доходов в виде дивидендов. Доход от инвестиций в акции состоит из двух частей: из прибыли от продажи акции (то есть разницы между ценой продажи и ценой покупки) и из дивидендов. Но если предприятие не приносит прибыли, то и дивидендов оно не выплачивает. Мало того, даже если предприятие приносит прибыль, собрание акционеров может решить не выплачивать дивиденды, а, скажем, направить прибыль на развитие производства. Или выплатить маленькие дивиденды, значительно уступающие проценту по банковским вкладам в отношении цены акции. Но зато инвестор может в любой момент продать свои акции на бирже. Правда рыночная цена может оказаться ниже той цены, за которую инвестор купил акцию. В итоге, вместо прибыли он получит убыток. И, наконец, если предприятие обанкротится, то владелец акции полностью потеряет все свои инвестиции.

- Облигация занимает промежуточное положение между вкладом и акцией. Владелец облигации, подобно вкладчику банка, получает заранее оговоренные суммы в виде купонного дохода на заранее оговоренных условиях, например, два раза в год. При этом он может продавать свои облигации на рынке в любой момент, получая дополнительную прибыль (если текущая цена облигации окажется выше цены покупки), или убыток (в противном случае). Но как бы ни менялась цена в промежутке между выпуском облигации и ее погашением, при погашении облигации её владелец получит номинал.

| Сравнение облигаций и банковских вкладов | |

| Облигации лучше вкладов, так как это более гибкий рыночный инструмент. Проценты по облигациям выплачиваются в полном объеме, даже если продать их на следующий день после покупки. Кроме того, вклад даже на 3 года – редкость, тогда как облигации, выпускаемые на 10-15 лет – рядовое явление. | Вклады лучше облигаций тем, что внесенные на вклад деньги вы можете получить назад в любой момент, хотя, как правило, без процентов. Номинал облигации вы сможете получить только при погашении. Если продать облигацию раньше, то её цена может оказаться как выше, так и ниже той цены, за которую вы её купили. Иногда, намного ниже. То есть в облигациях есть элемент непредсказуемости. |

| Доходность: По уровню доходности облигации надежных эмитентов примерно соответствует доходности вкладов. Но облигации можно покупать на индивидуальный инвестиционный счет (ИИС), получая за это налоговый вычет. Это дополнительно повышает доходность облигаций. | |

| Сравнение облигаций и акций | |

| Для инвестора (не спекулянта) облигации лучше акций, так как акции непредсказуемы. Невозможно точно знать, принесут ли они доход или убыток. | Для спекулянта лучше акции, так как цена на них колеблется куда в больших пределах. |

| Акции и облигации объединяет то, что это рыночные инструменты. Их можно купить и продать на бирже. Но цена на бирже определяется рынком – спросом и предложением. Если цена растет, в дополнение к купонному доходу облигаций и дивидендам акций, можно получать дополнительный доход, продавая подорожавшие бумаги. Цена может и падать, и тогда, если придется продать ценные бумаги, вы получите убыток. Но за облигацию, в отличие от акции, вы гарантированно получите номинальную стоимость при погашении. Это сильно ограничивает колебание цены облигаций, что делает их более надежными и прогнозируемыми, но менее интересными для спекуляции.

Доходность: Сравнивать уровень доходности облигаций и акций невозможно. На акциях зарабатывают миллионы, но и миллионы акционеров разоряются. Даже покупая акции самых надежных компаний, вы не можете ни в чем быть уверены. |

При приобретении облигации

Если Анна Петровна интересуется покупкой облигации, относительно которой идет торг по 100% номиналу, чтобы её купить, ей придётся заплатить не видимую в стакане котировок цену по конкретной бумаге, а 100% + НКД.

Так происходит потому, что передача из портфеля в портфель происходит в середине купонного периода. Например, предыдущий хозяин облигации держал её у себя 2 месяца, а за это время купонный доход накапливался. Допустим, данный эмитент проводит платежи по купону раз в 6 месяцев, значит Анна Петровна должна компенсировать бывшему владельцу бонда сумму дохода, который был накоплен в промежутке времени от одной купонной выплаты до другой.

СПРАВКА! В некоторых торговых клиентах НКД уже учитывается и входит в цену приобретения бумаги. Но в терминале QUIK в заявке на покупку выставляется только базовая цена, НКД в ней не указывается, это нужно учитывать самому. Для этого необходимо просто иметь достаточно средств на счете.

Когда пройдёт еще 4 месяца и снова наступят сроки очередной выплаты, Анна Петровна получит от эмитента сумму за полгода, которая покроет её расходы на переплату за облигацию при выкупе. Вдобавок к этому она получит уже и свой собственный доход за те четыре месяца, которые облигация была у неё.

Так сколько же приносят вложения в облигации?

В зависимости от условий выпуска банки выплачивают по облигациям купоны (аналог процентов по вкладам) – ежеквартально, раз в полгода или раз в год. Согласно данным «Сбербанк Инвестор», доходность облигаций банков, обращающихся на бирже, варьируется от 6,1% до 7,5% годовых, то есть превышает даже самые привлекательные ставки по вкладам.

Но есть большое «но»: весь доход, полученный от облигаций банков, вне зависимости от размера облагается НДФЛ. То есть полученный вами доход нужно уменьшить на 13% налоговых отчислений. В случае с вкладами налогом облагается доход, превышающий 42,5 тысячи рублей.

В цифрах это выглядит так: вкладываем 1 млн рублей в облигации выбранного банка под 7,5% годовых, через год получаем 75 тысяч рублей, платим 9,75 тысячи рубля государству по подоходному налогу, в итоге имеем окончательный доход в размере 65,25 тысячи рублей. Это чуть больше, чем по самому привлекательному вкладу (62,08 тысячи рублей), но мы ещё не учли комиссию, которую придётся заплатить брокерской компании.

Таким образом, конечный доход от вкладов и от облигаций не сильно отличается друг от друга. Облигации принесут чуть больше денег, даже с учётом НДФЛ, но в отличие от вкладов возврат сбережений гарантируется не государством, а самими компаниями.

Виды облигаций по купонной доходности

- Купонные;

- Бескупонные;

1 Купонные или процентные. Являются самыми распространёнными на рынке долговых ценных бумаг. Держатели этих облигаций получают периодически выплату купонов (обычно это раз в полгода). За каждый день удержания этот купон накапливается в виде НКД.

Если купить облигацию на несколько дней, то её держатель заработает небольшой процент за каждый день удержания.

Купонные облигации делятся на несколько видов по процентной ставкой:

- Фиксированной. Купонный доход фиксируется на весь срок действия, поэтому инвесторы могут заранее рассчитать потенциальную прибыль от вложений;

- Плавающая (переменный). Купонная доходность может изменяться в зависимости от условий. Обычно эти условия связаны со средней ставкой RUONIA. Иногда их называют флоутерами;

- Индексируемый номинал. Номинальная стоимость этих ценных бумаг увеличивается ежегодно на размер инфляции. Также есть небольшой купонный доход;

Цена на облигации с фиксированным купоном сильно зависят от текущей ключевой ставки ЦБ. Особенно сильная зависимость у долгосрочных выпусков (от 5 лет). Их цена может быть как значительно дороже, так и дешевле номинала.

Цена на облигации с плавающей процентной ставкой менее волатильны в цене, поскольку их доходность автоматически подтягивается к текущим реалиям.

2 Бескупонные (дисконтные или беспроцентные). Эти выпуски большая редкость, на Московской бирже таких нету.

Смысл бескупонных выпусков в том, чтобы провести эмиссию дешевле номинала. По мере приближения даты экспирации, цена таких ценных бумаг будет расти. Доходность инвестора складывается из разницы между ценой покупки и продажи.

Облигации банков: название новое, суть — старая

Облигации — это долговые ценные бумаги. С их помощью компании, в том числе банки, занимают деньги у инвесторов на определённых условиях. У любых облигаций есть срок обращения, по истечении которого компания выкупает бумаги у инвесторов. Те, в свою очередь, получают доход в виде купонов с некой периодичностью.

Опять всю зарплату на облигации потратил? Фото: vkcyprus.com

По сути облигация банка — это всё тот же вклад: вы даёте деньги в долг на определённый срок под проценты. Только условия здесь совсем другие.

Во-первых, для покупки облигаций вам придётся заключить договор с брокерской компанией и открыть специальный счёт. И хотя с развитием технологий это не составляет большого труда, нужно быть готовым заплатить брокерской компании комиссию за услуги.

Во-вторых, в отличие от банковских вкладов вложения в облигации банков не застрахованы государством: если у банка отзовут лицензию, то вы не получите компенсацию от Агентства по страхованию вкладов. С облигациями банка вы станете кредитором третьей очереди, а удовлетворяются их требования только на 32,7%, согласно данным АСВ за 2020 год.

В то же время стоит заметить, что Центробанк в последнее время не отзывает лицензии у крупных банков, чьи облигации торгуются на бирже. Так что вероятность потери вложений невысокая, и облигации банков можно считать одними из самых надёжных на бирже.

Тем не менее, облигации — это не аналог вклада. Минусами являются налог на весь доход, полученный от облигаций, и отсутствие гарантий АСВ. К тому же это рыночная ценная бумага, стоимость которой не отличается стабильностью.

Доходность ОФЗ

При всем многообразии рыночных ОФЗ, главное, что определяет их доходность – это число дней до погашения.

Доходность ОФЗ, как и всех прочих облигаций, складывается из купонного дохода и дохода от разницы цены покупки и продажи (погашения). Чем выше у облигации установлен купонный доход, тем выше её цена на рынке. Но цена погашения фиксирована, поэтому, чем выше купонная доходность, тем ниже доход от погашения. В итоге, несмотря на то, что условия по разным ОФЗ могут сильно отличаться, бумаги с близкими сроками погашения очень мало отличаются по доходности. Здесь действует регулирующая рука рынка.

Конечно, случаются как временные взлеты, так и просадки цены. Например, когда на рынок выходит инвестор, покупающий или продающий сразу много бумаг, или появляется важная экономическая новость. Наиболее яркий пример такой просадки в ОФЗ мы наблюдали в конце 2018 года, когда иностранные инвесторы массово выходили из ОФЗ. Цена тогда упала, а доходность длинных ОФЗ достигала 9%. Используя подобные взлеты и просадки можно повысить свой доход. Впрочем, ОФЗ – плохо подходят для спекуляций. Это весьма консервативный инструмент и он относительно мало подвержен колебаниям цены.

На рисунке 3 изображена кривая доходности ОФЗ-ПД по данным Московской биржи от 17.05.2019 (источник).

Рисунок 3

Кривая сейчас близка к классической нормальной форме. В моменты финансового кризиса можно наблюдать «перевернутую» форму кривой, когда доходность коротких облигаций оказывается выше доходности длинных.

На рисунке дана эффективная доходность к погашению или YTM. Не будем здесь вдаваться в дебри теории расчета эффективной доходности. По сути, YTM – это процент по вкладу с ежегодной капитализацией, который дает такой же доход, что эта облигация.

Пример

Если вы купите облигацию со сроком погашения 5 лет, то эффективная доходность будет около 8% годовых. То есть, если вы, допустим, купили ОФЗ по номиналу (за 1000 рублей), то через пять лет у вас на руках окажется (по формуле сложного процента) 1000х(1+0,08)5 = 1469,33 руб. Отметим, что при расчете YTM принимается, что реинвестирование полученного дохода будет производиться по первоначальной ставке (8% в нашем случае). В реальности такого может и не быть. Поэтому этот метод является условным, но общепринятым для сравнения различных инвестиционных инструментов. Сколько у вас реально окажется денег через пять лет зависит от того, насколько удачно вы сможете реинвестировать полученный купонный доход. В этом ОФЗ полностью аналогичны вкладам с регулярной выплатой (не капитализацией) процентов.

Купонный доход далеко не всех видов облигаций определяется изначально при эмиссии. Так, купонный доход ОФЗ-ПК определяется ставкой межбанковского кредита RUONIA. У ОФЗ-ИН купонный доход задан, но в зависимости от индекса потребительских цен меняется номинал. Заранее предсказать доходность таких облигаций невозможно. Но даже для таких ОФЗ их доходность окажется приблизительно такой, как и у «классических» ОФЗ-ПД с фиксированным купонным доходом и близким сроком погашения, поскольку цена ОФЗ-ПК и ОФЗ-ИН определяется рынком на основании прогноза развития ситуации. Впрочем, и коллективный разум может ошибаться. Например, в 2016-2017 годах шел стабильный рост цены на ОФЗ-ПД. А вот значения RUONIA, а стало быть, и купонного дохода ОФЗ-ПК, стабильно снижались. И, определяя цену на эти облигации, рынок закладывался на то, что и дальше всё будет также. Но в 2018 году, из-за санкций и выхода иностранных инвесторов из ОФЗ, цены на ОФЗ стали падать, а RUONIA наоборот – расти. В итоге сейчас мы видим, что цены на ОФЗ-ПД оказались в 2017 году несколько завышенными, а на ОФЗ-ПК – заниженными.