Коды бюджетной классификации на 2020 год. земельный налог

Содержание:

- Какие КБК по страховым взносам установлены для ФСС в 2020–2021 годах

- Какие установлены КБК для налога на землю и пеней (штрафов) по нему

- Расчет налога

- КБК для НДФЛ

- Какие КБК для ФФОМС по взносам установлены в 2019–2020 годах

- Что такое КБК, его состав

- Коды КБК на 2015 год

- Кбк 18210301000010000110 расшифровка в 2018 году

- Что еще важного

- КБК ОМС на 2015 год

- На что заменили КБК 18210102010010000110

- Письмо Федеральной налоговой службы от 15 июня 2017 г. № ЗН-4-22/11334 “Об уточнении реквизитов платёжных документов по страховым взносам”

- КБК по страховым взносам в 2020–2021 годах для ПФР

- КБК ОМС на 2020 год

- КБК земельный налог 2015 год

- Коды КБК на 2020 год

Какие КБК по страховым взносам установлены для ФСС в 2020–2021 годах

В размере, составляющем 1% от выручки, которая превышает 300 000 руб. в год. Для соответствующих платежных обязательств, начисленных до 2021 года, установлен КБК 18210202140061200160. А вот взносы, начисленные в 2017–2021 годах, следует перечислять на КБК 18210202140061110160.

Ошибка в коде приведёт к тому, что деньги окажутся на счетах Федерального казначейства в невыясненных платежах. Чтобы направить деньги на нужный КБК, придётся уточнить платёж.

В любых платежах, которые касаются страховых взносов в целях пенсионного, социального или медицинского страхования граждан, перетерпел изменения администратор КБК, и теперь нужно указывать первые три цифра бюджетной классификации.

Все любители домашних питомцев любят рассуждать об интеллекте собак. Они преданные, послушные и отлично выполняют команды.

Если оплачиваемый период относится к 2021 году, то используется новый КБК18210202103081013160, на ряду с реквизитами ИФНС, к администрированию которого относится данный ИП.

Обратимся к схеме кода в части алгоритма его построения. Первые 3 цифры кода в разделе I КБК показывают получателя платежа. Далее идут группы и подгруппы, их рассмотрим на примере наиболее часто повторяющихся налогов согласно частям I–III рисунка. Использование кода бюджетной классификации представляет собой гарантию того, что необходимая сумма в конечном итоге дойдет до нужного счета, в то время как юридическое лицо или же частный предприниматель не получит каких-либо штрафных санкций.

Итак, объединив в единое целое, получаем, что КБК 18210202010061010160 — это страховые взносы на ОПС в РФ, перечисляемые в ПФР РФ на выплату страховой пенсии за периоды начиная с 01.01.2017.

Какие установлены КБК для налога на землю и пеней (штрафов) по нему

Служил по призыву. До 2002 с армией 16лет, без неё 14 лет. Какой срок брать при расчете расчетной пенсии и…

А какому платежу отвечает расшифровка КБК 18210301000012100110? Многие фирмы допускают возникновение пеней и штрафов в правоотношениях, связанных с уплатой НДС.

Налог на прибыль юрлиц уплачивается в два бюджета — федеральный и региональный. В первом случае в платежных поручениях указывается КБК 18210101011011000110, во втором — 18210101012021000110. Эти же КБК применяются при перечислении в бюджет недоимок и осуществлении перерасчетов по рассматриваемому налогу.

Следующие 7-11 цифры – это статьи и подстатьи. В разрядах 12,13 скрывается код элемента своего дохода, закрепленный за бюджетом. Цифры от 14 до 17 – это код программы доходов, используемый для раздельного учета налогов (при этом сам налог, пеня или штраф отличаются между собой по коду).

Наша таблица КБК в 2020-2021 отражает сведения в отношении кодов по страховым взносам, которые наиболее востребованы у плательщиков.

Пени по налогу на прибыль в федеральный бюджет в 2020-2021 годах необходимо перечислять с применением КБК 18210101011012100110, штрафы — с использованием кода 18210101011013000110. При перечислении штрафов и пеней за налог в региональный бюджет необходимо указать в платежном документе, соответственно, КБК 18210101012023000110 и 18210101012022100110.

Данная ошибка не является критической, так как обязанность по уплате налога не будет считаться исполненной в том случае, если указан то тот счет казначейства, либо банковские реквизиты.

С 2021 года в связи с отменой закона от 24.07.2009 № 212-ФЗ платежи в ПФР курируются налоговыми органами. Это обстоятельство привело к смене КБК по платежам, предназначенным для фондов. Не оказались исключением и взносы, осуществляемые ИП за себя.

При выяснении точной кадастровой стоимости ставки, можно провести самостоятельно расчеты начисляемого налога. Для этого кадастровую стоимость нужно умножить на ставку налога. Полученная в итоге сумма и будет являться налогом, который следует впоследствии уплатить по правильному КБК.

Согласно ст. 346.43 гл. 26.5 НК РФ ФЗ № 117 от 05.08.2000 (ред. 25.12.2018), патент вправе применять индивидуальные предприниматели. Причем граждане-ИП, использующие ПСН, могут работать как с сотрудниками, так и без них, но по количеству работников законодательство РФ накладывает ограничение — до 15 человек включительно. Также бизнесмен вправе использовать патент выполняя работы согласно п. 6 ст. 346.43 указанного закона в Приложении 5 и перечне 6. ПСН заменяет:

- НДФЛ;

- НДС, кроме того, которым облагается ряд товаров и услуг;

- налог на движимую и недвижимую собственность физлиц.

В отношении к земельному налогу КБК зависит от того, где расположен тот или иной участок земли, за который необходимо уплатить его целиком, либо внести аванс. Такое правило регламентировано Приказом Минфина России от 01.07.2013г. № 65н.

Для бизнесмена на ПСН есть один главный сбор при покупке сертификата. Оплата патента ИП в 2021, КБК для которой указан ниже, производится через кассу Сбербанка, онлайн на официальном ресурсе ФНС либо через кассу в налоговой.

Еще одной особенностью КБК является то, что их значения различаются для организаций и граждан, так и способы уплаты налога тоже отличаются друг от друга.

КБК — это код бюджетной классификации. В платёжках на налоги для него предусмотрено поле 104.

КБК 18210301000011000110: как расшифровать код в 2021году, какой налог платить? Что обозначает этот код в платежном поручении в 2019 году?

Данная статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к нашему консультанту совершенно БЕСПЛАТНО!

С 23.04.2021 Минфин ввел новые КБК для пеней и штрафов по доптарифам страхвзносов, уплачиваемых за работников, имеющих право на досрочную пенсию. КБК стали делиться не по периодам: до 2017 года и после – как раньше, а по результатам спецоценки труда.

Но в связи с чем имеет значение корректное указание при перечислении основного платежа, штрафа, пени по земельному налогу КБК в 2021 году?

Расчет налога

В качестве налоговой базы тут используется кадастровая стоимость участка. Если земельный участок был приобретен в текущем году, то проводить государственную кадастровую оценку не требуется. В ином случае без нее узнать точную кадастровую стоимость не получится, а значит, и провести расчет налога не удастся. На самом деле переоценка и расчет кадастровой стоимости земли осуществляется ежегодно. По этой причине каждый год происходят и определенные изменения в налоговой базе.

Узнать самостоятельно кадастровую стоимость можно на сайте Ростреестра. Для этого необходимо в нужном поле отразить регистрационный номер участка. От кадастровой стоимости зависит выбор ставки, по которой впоследствии будет рассчитываться налог. В каждом регионе применяются свои определенные ставки, но, несмотря на это, они обязаны быть в соответствии с величиной указанного в НК.

При выяснении точной кадастровой стоимости ставки, можно провести самостоятельно расчеты начисляемого налога. Для этого кадастровую стоимость нужно умножить на ставку налога. Полученная в итоге сумма и будет являться налогом, который следует впоследствии уплатить по правильному КБК.

КБК для НДФЛ

Изменения в кодах для НДФЛ в 2019 году не предусмотрены. Выбор номера зависит от того, кто осуществляет транзакцию (налоговый агент или налогоплательщик). Предприятия, делающие взносы за сотрудников, ИП, выплачивающие налог за себя или физ. лица, у которых зафиксирована прибыль от проданного имущества, используют разные КБК.

| Вид транзакции | Основной платеж | Пени | Штрафы |

| С прибыли, выплаченной налоговым агентом, включая КБК дивидендов в 2019 году, НДФЛ по которым переводит налоговый агент | 18210102010011000110 | 18210102010012100110 | 18210102010013000110 |

| С прибыли ИП, частных нотариусов, и др. лиц, ведущих предпринимательскую деятельность | 18210102020011000110 | 18210102020012100110 | 18210102020013000110 |

| С прибыли, полученной гражданами не от налоговых агентов, а также от реализации имущества, выигрышей и т.д. | 18210102030011000110 | 18210102030012100110 | 18210102030013000110 |

| Фиксированные авансовые платежи с прибыли нерезидентов, работающих по патенту | 18210102040011000110 | 18210102040012100110 | 18210102040013000110 |

| С прибыли контролируемой зарубежной компании, полученной проверяющими лицами | 18210102050011000110 | 18210102050012100110 | 18210102050013000110 |

Порядок оплаты

Несколько лет назад было введено правило, согласно которому налоговый агент (работодатель) обязан начислять НДФЛ на следующий день после выплаты зарплаты персоналу. Аналогичная ситуация и с перечислением дивидендов акционерам. Выплата налогов производится не позднее следующего дня после начисления доходов (подробнее в ст. 226 НК РФ).

Какие КБК для ФФОМС по взносам установлены в 2019–2020 годах

С 2021 года основная часть страховых взносов (кроме платежей на страхование от несчастных случаев) начала подчиняться положениям НК РФ и стала объектом контроля со стороны налоговых органов. В результате этих изменений в большинстве аспектов страховые взносы оказались приравненными к налоговым платежам и, в частности, получили новые, бюджетные КБК.

Первые три цифры показывают, кто будет администрировать платёж. Все налоговые платёжки начинаются на «182». Получив уведомление о транспортном сборе из ФНС, его нужно оплатить по указанным реквизитам, при этом код КБК в поле 104 платежного поручения имеет такую комбинацию: 182 1 0600 110.

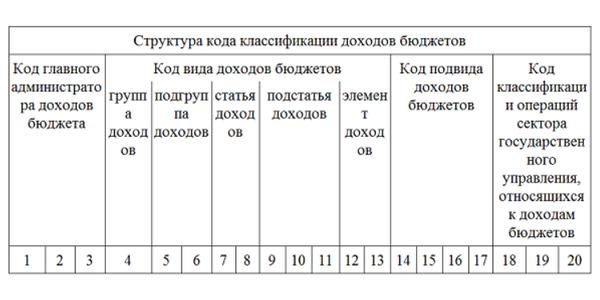

Что такое КБК, его состав

КБК расшифровывается как «код бюджетной классификации». По сути, это код, который дает возможность проанализировать детали платежа, поступившего в государственную казну. Исходя из цифр, отраженных в КБК, можно определить исполнителя, назначение, получателя платежа и то, куда данный платеж направится далее.

Бюджет государства — это не счет, где копятся все поступившие на него деньги. Здесь средства сразу перераспределяются по нужным адресатам. Налоги собираются по кодам бюджетов, что дает ФНС возможность проанализировать, в каких суммах они аккумулируются в том или ином бюджете. Код ОКТМО, в свою очередь, позволяет судить о распределении платежей по территориальному признаку.

Таким образом, государство постоянно имеет возможность производить мониторинг платежей по статьям бюджета и составлять сметы расходов.

КБК состоит из 20 цифр, разряды которых включают 4 блока:

- административный,

- доходный,

- программный,

- классифицирующий.

Административный блок — здесь начальные 3 цифры кода отражают адресата платежа. Налогам соответствует комбинация цифр 182, а взносам в ФСС — 393.

Доходный блок состоит из 4 групп:

- символ 4 КБК отражает вид доходов (платеж, относящийся к налогам, имеет код 1, безвозмездные денежные средства — 2, оплата от предпринимателя — 3);

- знаки 5 и 6 отражают назначение оплаты (налогам и доходам соответствует цифра 01, имущественным налогам — 06, госпошлинам — 08, сборам за пользование природой — 12, штрафам — 16);

- знаки 7 и 8 отражают статью доходов, а с 9-го по 11-й — подстатьи доходов по Бюджетному кодексу РФ;

- знаки 12 и 13 указывают на бюджет (местный, федеральный, региональный).

Программный блок состоит из 4 знаков. Налоги и сборы отражаются числом 1000, пени — 2100, проценты — 2200, штрафные санкции — 3000.

Классифицирующий раздел состоит из 3 знаков, отражающих разные виды экономической деятельности: 110 — налоговые поступления, 160 — социальные отчисления, 153 — транши от международных финансовых институтов.

Таким образом, зная, как прочитать КБК, можно понять, от кого, куда и какой бюджетный платеж осуществлен.

Коды КБК на 2015 год

Новая таблица КБК на 2015 год должна быть у каждого бухгалтера. Так будет легче запомнить все цифры и не путаться в них

Кроме этого важно понять саму структуру кодов. Первые 3 цифры – это код администратора (распорядителя соответствующего бюджета)

Четвертая цифра – показатель группы. Доходы занимают 5 и 6 разряды КБК. Следующие 7-11 цифры – это статьи и подстатьи. В разрядах 12,13 скрывается код элемента своего дохода, закрепленный за бюджетом. Цифры от 14 до 17 – это код программы доходов, используемый для раздельного учета налогов (при этом сам налог, пеня или штраф отличаются между собой по коду).

Разряды 18-20 – код классификации операций. Нельзя забывать, что КБК расходов на 2013 год, как и КБК доходов на 2013 год изменились. Поэтому нужно быть в курсе дел, чтобы не допустить ошибки в учете и документации.

Кбк 18210301000010000110 расшифровка в 2018 году

Гость, для Вас открыт бесплатный доступ к чату с бухгалтером-экспертом

Закажите обратный звонок на подключение или позвоните: 8 (800) 222-18-27 (бесплатно по РФ).

Специально для бухгалтеров мы создали справочник КБК на 2019 год. В нем вы найдете любой код для перечисления налогов и страховых взносов. Скачивайте бесплатно:

Заполняйте платежки в Программе БухСофт. Она поставит правильный КБК, очередность платежа и код налогового периода. Попробуйте бесплатно:

Скачать платежку по НДС с правильным КБК

Коды бюджетной классификации (КБК)

Код КБК – это 20-значная цифровая кодировка расходов и доходов бюджета, в том числе налоговых платежей, которые считаются бюджетными доходами. КБК проставляется в поле 104 платежки и является обязательным реквизитом платежного документа.

Банки контролируют, чтобы это поле не осталось незаполненным, так как им нужно знать, в доход какого бюджета направить платеж фирмы или предпринимателя. Однако правильность кодировки банки не проверяют.

18210301000010000110 КБК: расшифровка

Чтобы расшифровать любой КБК, достаточно посмотреть на его структуру. Она приведена ниже.

Пошаговую расшифровку кода 182 1 03 01000 01 0000 110 смотрите в таблице 1.

Таблица 1. КБК: расшифровка

|

Разряды кода |

Что они обозначают |

Расшифровка |

|

С 1-го по 3-й |

Получатель платежа |

182 – Федеральная налоговая служба России |

|

С 4-го по 6-й |

Группа доходов |

103 – налог на имущество, работы, услуги, реализованные в России |

|

С 7-го по 11-й |

Вид поступлений в бюджет |

|

|

С 12-го по 13-й |

В какой бюджет должен быть зачислен платеж |

01– федеральный бюджет |

|

С 14-го по 17-й |

Вид платежа |

1000 – сумма налогового платежа и недоимка по нему 2100 – пни по налоговому платежу 3000 – штрафы по платежу |

|

С 18-го по 20-й |

Один из вариантов – доходы или выбытие активов |

110 – доходы в форме налогов |

Из таблицы 1 следует, что КБК 18210301000010000110 предназначен для налога на реализацию в России имущества (работ, услуг), перечисляемый ФНС России для зачисления в федеральный бюджет. Иными словами, это 1/3 квартального платежа по НДС либо недоимка по налогу.

Проверить КБК

Кбк 18210301000010000110 в платежном поручении

Код бюджетной классификации определяет, в какой бюджет направить платеж. Вот пример указания КБК в платежке по НДС при отгрузке имущества в России:

Заполнить платежку

Кбк 18210301000010000110 и остальные коды по ндс

Кодировки в платежках по НДС различаются в зависимости от того, по какой операции перечисляется налог. Все КБК по налогу приведены в таблице 2.

Таблица 2. КБК 18210301000010000110 и остальные коды по НДС

|

Операция |

Администратор платежа |

КБК по НДС |

||

|

Налог |

Пени |

Штрафы |

||

|

Реализация в России:

|

ФНС |

182 1 03 010 00 01 1000 110 |

182 1 03 010 00 01 2100 110 |

182 1 03 010 00 01 3000 110 |

|

Ввоз имущества в Россию с территории ЕАЭС |

182 1 04 010 00 01 1000 110 |

182 1 04 010 00 01 2100 110 |

182 1 04 010 00 01 3000 110 |

|

|

Ввоз имущества в Россию из-за пределов ЕАЭС |

ФТС |

153 1 04 010 00 01 1000 110 |

153 1 04 010 00 01 2100 110 |

153 1 04 010 00 01 3000 110 |

Кбк 18210301000010000110: пени

Пени по налогам инспекция начисляет, если платеж просрочен. Причиной просрочки может быть, в том числе, ошибка в КБК, из-за которой перечисление не поступило по назначению. Порядок расчета пеней зависит от длительности просрочки – более 30 дней или менее. При задержке в пределах 30 дней с крайней даты для перечисления налога пени рассчитывают по формуле:

Пример

ООО «Символ» перечислило первую треть платежа по НДС за второй квартал в сумме 480 000 р. по ошибочному КБК. Платеж уточнен через 25 дней с крайней даты для перечисления налога. В этот период ключевая ставка составляла (условно) 7,25%.

Пени по НДС инспекция начислила в размере 2900 р. (480 000 р. х 25 дн. х 7,25% / 300).

Полезные документы

Без ошибок перечислять все платежи помогут следующие документы, которые можно скачать:

Готовая платежка по взносам:

Что еще важного

КБК по основным налогам и взносам остались прежними. Если вы допустили ошибку в КБК при перечислении, не переживайте — ничего страшного в этом нет. Вам необходимо будет уточнить свой платеж.

Произошло дополнение новыми направлениями расходов за счет резервного фонда Правительства РФ.

Также произошли изменения в части «доходных» КОСГУ — появилась новая подстатья 139 КОСГУ, а также уточнение назначения действующих кодов по доходам от безвозмездных неденежных поступлений. В части «расходных» КОСГУ изменения произошли по подстатьям 226 и 228 — часть затрат, отражаемых в настоящее время по подстатье 226, с 2021 года перенесена в подстатью 228. Так же, претерпели изменения практически все подстатьи, детализирующие статью КОСГУ 260 «Социальное обеспечение». Также уточнены подстатьи КОСГУ, связанные с новым порядком отражения в учете неисключительных прав пользования НМА.

Таблица 1. Важные изменения в порядке применения КВР и КВД

| Вид поступлений, выбытий | Было в 2021 году | Стало в 2021 году |

| По доходам: | ||

| Начисление налога на прибыль | Вопрос прямо НЕ урегулирован. Допускалось применение АнКВД 180, поскольку в Порядке применения КОСГУ прямо указано, что расходы по начислению и уплате налога на прибыль относятся на подстатью 189″. Иные доходы» КОСГУ | Прямая норма об отнесении на АнКВД 180

и уплаты, и начисления налога на прибыль |

| Гранты в форме субсидий от сектора госуправления | Вопрос прямо НЕ урегулирован. Однако и целевые субсидии, и гранты отражаются по АнКВД 150 | Прямая норма об отнесении грантов в форме субсидий на АнКВД 150 |

| По расходам: | ||

| Расходы на реализацию мероприятий по созданию, развитию, эксплуатации государственных информационных систем | КВР 242 | КВР 246 |

| Расходы на оплату потребленных энергетических и (или) коммунальных ресурсов в рамках договоров поставки электроэнергии, газа, теплоснабжения | КВР 244 | КВР 247 |

Пожалуй самым заметным изменением, внесенным в Порядок № 85н с 2021 года, является появление нового «закупочного» элемента видов расходов — 247 «Закупка энергетических ресурсов». По КВР 247 теперь отражаются некоторые из тех расходов, которые в 2021 году относились на КВР 244.

Следует отметить, что на КВР 247 относятся не все коммунальные расходы, КВР 247 применяется только для тех расходов, которые перечислены в его назначении.

В 2021 г. отражение коммунальных расходов будет распределяться как в таблице 2.

Таблица 2.Распределение расходов на коммунальные услуги в 2021 г.

| КВР 244 | КВР 247 |

| Горячее водоснабжение

Холодное водоснабжение Водоотведение Закупка угля, мазута, торфа для печного отопления |

Электроэнергия

Природный газ Теплоснабжение (отопление) |

КБК ОМС на 2015 год

Новые КБК ОМС на 2015 год:

- — 39210202101081011160 – взносы по ОМС работающего населения (за 2013 год);

- — 39210202101081012160 – взносы по ОМС работающего населения, которые были ранее зачислены в бюджет территориальных фондов;

- — 39210202101082011160 – пеня по взносам на ОМС работающего населения по задолженности за 2012 г;

- — 39210202101082012160 – пеня по взносам на ОМС работающего населения, зачисленных в бюджет территориальных фондов;

- — 39210202101083011160 – штраф по взносам на ОМС за 2012г.;

- — 39210202101083012160 — штрафы по взносам на ОМС работающего населения, зачисленных в бюджет территориальных фондов (по периодам до 1.01.2012).

На что заменили КБК 18210102010010000110

Коды бюджетной классификации – это это важный элемент безналичных расчетов компаний и ИП при расчетах с бюджетом. Эти коды двадцатизначные. Они содержат информацию о виде перечисляемого в бюджет платежа и его получателе.

КБК ставят поле 104 платежного поручения. Неправильно указанный код приведет к попаданию перечисленных средств на другой счет Казначейства или в состав невыясненных.

Важно знать структуру кода. Это позволит понять, какой налог платить по конкретному КБК

Выглядит структура КБК так:

КБК 18210102010010000110 использовали с 2012 года. Но в 2014 году его заменили на КБК 18210102010011000110. Поэтому в настоящее время, в том числе в 2020 году, применяют новый код (приказ Минфина от 01.07.2013 № 65н).

Письмо Федеральной налоговой службы от 15 июня 2017 г. № ЗН-4-22/11334 “Об уточнении реквизитов платёжных документов по страховым взносам”

11 июля 2017

ФНС России в целях организации работы налоговых органов по уточнению реквизитов в расчетных документах, оформленных в счет уплаты страховых взносов за расчетные периоды после 01.01.2017 сообщает следующее.

В соответствии со статьей 45 Налогового кодекса Российской Федерации (далее — Кодекс) процедура уточнения платежных документов по страховым взносам аналогична мероприятиям, проводимым налоговыми органом по уточнению платежей, администрируемых ФНС России.

Вместе с тем, в соответствии с пунктом 9 статьи 45 Кодекса уточнение реквизитов в расчетных документах по уплате страховых взносов не производится, в случае, если сведения об этой сумме учтены на индивидуальном лицевом счете застрахованного лица в соответствии с законодательством Российской Федерации об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования.

Необходимо учитывать, что выгрузка сведений налоговыми органами в отделения ПФР по уплате страховых взносов осуществляется по КБК 18210202010061010160 и 18210202140061110160.

Таким образом, операции уточнения реквизитов расчетных документов по указанным КБК производятся со следующими особенностями.

В случае обнаружения плательщиком ошибки в платежных документах по уплате страховых взносов на обязательное пенсионное страхование в Российской Федерации, зачисляемых в Пенсионный фонд Российской Федерации на выплату страховой пенсии (КБК 18210202010061010160) за расчетный (отчетный) период с 01.01.2017, плательщик обращается с заявлением об уточнении реквизитов в налоговый орган.

Налоговый орган должен проанализировать сведения по уплате, выгруженные в отделения ПФР для целей ведения персонифицированного учета, по налогоплательщику, представившему заявление на уточнение реквизитов по страховым взносам.

Необходимо учитывать, что при ежемесячной выгрузке в отделения ПФР сведений по страховым взносам для целей ведения персонифицированного учета сумма уплаченных страховых взносов не может превышать начисленную сумму по страховым взносам.

Так, например, плательщиком начислено по страховым взносам — 100 руб., а уплата произведена на 150 руб. Таким образом, в выгрузке сведений не учтено 50 руб. уплаченных авансовых платежей. По платежным документам, на сумму, не превышающую 50 руб., налоговый орган по заявлению плательщика может вынести решение об уточнении реквизитов. При этом, если плательщиком оформлен один расчётный документ на сумму, превышающую 50 руб., операция уточнения не производится.

В случае, если сведения об уплаченной сумме выгружены налоговыми органами в отделения ПФР, уточнение реквизитов в платежном документе в соответствии с п. 9 ст. 45 Кодекса, налоговый орган не производит.

Например, плательщиком начислено по страховым взносам — 100 руб., уплата произведена на 100 руб. Таким образом, в информационном ресурсе, выгружаемом в ПФР, сведения об уплате страховых взносов по плательщику учтены в полном объеме. Произвести мероприятия по уточнению реквизитов в платежных документах невозможно.

Такой же порядок действует и при уточнении реквизитов в платежных документах страховых взносов на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному, за расчетные периоды начиная с 1 января 2017 года), код бюджетной классификации 18210202140061110160.

В отношении других кодов бюджетной классификации по уплате страховых взносов уточнение реквизитов в платежных документах налоговый орган производит в порядке, установленном п. 7 статьи 45 Кодекса.

| Действительный государственныйсоветник Российской Федерации2 класса | Н.С. Завилова |

КБК по страховым взносам в 2020–2021 годах для ПФР

Уплату страховых взносов в ПФР осуществляют:

- ИП, работающие без наемных сотрудников (за себя);

- ИП и юрлица, нанимающие работников (с доходов этих работников).

При этом уплата ИП взноса за себя не освобождает его от перечисления в установленном объеме платежей в ПФР за сотрудников и наоборот.

ИП, не имеющие персонала, уплачивают в ПФР 2 типа взносов:

- В фиксированной величине — если ИП зарабатывает не более 300 000 руб. в год. Для таких платежных обязательств в 2020-2021 годах установлены КБК 18210202140061110160 (если оплачивается период с 2017 года) и КБК 18210202140061100160 (если оплачивается период до 2017 года).

ВАЖНО! Доходом ИП на ЕНВД в целях исчисления фиксированных страховых взносов является вмененный доход, а не выручка (письмо Минфина РФ от 18.07.2014 № 03-11-11/35499)

- В размере, составляющем 1% от выручки, которая превышает 300 000 руб. в год. Для соответствующих платежных обязательств, начисленных до 2021 года, установлен КБК 18210202140061200160. А вот взносы, начисленные в 2017–2021 годах, следует перечислять на КБК 18210202140061110160. То есть код такой же, как и для фиксированной части (письмо Минфина России от 07.04.2017 № 02-05-10/21007).

ИП и юрлица, нанимающие работников, уплачивают за них пенсионные взносы, начисляемые от их зарплаты (и иных трудовых выплат), по КБК 18210202010061010160 (если начисления относятся к периоду с 2017 года) и КБК 18210202010061000160 (если начисления сделаны за период до 2021 года).

Образец платежного поручения по взносам на ОПС за работников вы найдете в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

КБК ОМС на 2020 год

Новые КБК ОМС на 2020 год:

- — 39210202101081011160 – взносы по ОМС работающего населения (за 2013 год);

- — 39210202101081012160 – взносы по ОМС работающего населения, которые были ранее зачислены в бюджет территориальных фондов;

- — 39210202101082011160 – пеня по взносам на ОМС работающего населения по задолженности за 2012 г;

- — 39210202101082012160 – пеня по взносам на ОМС работающего населения, зачисленных в бюджет территориальных фондов;

- — 39210202101083011160 – штраф по взносам на ОМС за 2012г.;

- — 39210202101083012160 — штрафы по взносам на ОМС работающего населения, зачисленных в бюджет территориальных фондов (по периодам до 1.01.2012).

КБК земельный налог 2015 год

Коды бюджетной классификации по земельному налогу за 2015 год так же претерпели изменения:

- — 18210606011031000110 – земельный налог с объектов, расположенных во внутригородских муниципальных образованиях городов федерального значения (Москва, Санкт-Петербург), взимаемый соответственно п.п. 1 п. 1 ст. 394 НК РФ;

- — 18210606011013200110 – пеня и процент по земельному налогу с объектов, расположенных во внутригородских муниципальных образованиях городов федерального значения (Москва, Санкт-Петербург), взимаемый соответственно п.п. 1 п. 1 ст. 394 НК РФ;

- — 18210606011033000110 – штрафы по земельному налогу с объектов, расположенных во внутригородских муниципальных образованиях городов федерального значения (Москва, Санкт-Петербург), взимаемый соответственно п.п. 1 п. 1 ст. 394 НК РФ;

- — 18210606012041000110 – земельный налог с объектов, расположенных в границах городских округов, согласно п.п.1 п.1. ст. 394 НК РФ;

- — 18210606012042000110 – пеня и процент по земельному налогу с объектов, расположенных в границах городских округов, согласно п.п.1 п.1. ст. 394 НК РФ;

- — 18210606012043000110 – штрафы по земельному налогу с объектов, расположенных в границах городских округов, согласно п.п.1 п.1. ст. 394 НК РФ;

- — 18210606013051000110 – земельный налог с объектов, расположенных в границах междуселенных территорий, согласно п.п.1 п.1 ст. 394 НК РФ;

- — 18210606013052000110 – пеня и процент по земельному налогу с объектов, расположенных в границах междуселенных территорий, согласно п.п.1 п.1 ст. 394 НК РФ;

- — 18210606013053000110 – штрафы по земельному налогу с объектов, расположенных в границах междуселенных территорий, согласно п.п.1 п.1 ст. 394 НК РФ;

- — 18210606013101000110 – земельный налог с объектов, расположенных в границах поселений, согласно п.п.1 п.2 ст. 394 НК РФ;

- — 18210606013102000110 – пеня и процент по земельному налогу с объектов, расположенных в границах поселений, согласно п.п.1 п.2 ст. 394 НК РФ;

- — 18210606013103000110 – штрафы по земельному налогу с объектов, расположенных в границах поселений, согласно п.п.1 п.2 ст. 394 НК РФ;

- — 18210606021031000110 – земельный налог с объектов, расположенных в границах внутригородских образований населенных пунктов федерального значения (Москвы, Санкт-Петербурга), согласно п.п.2 п.1 ст. 394 НК РФ;

- — 18210606021032000110 – пеня и процент по земельному налогу с объектов, расположенных в границах внутригородских образований населенных пунктов федерального значения (Москвы, Санкт-Петербурга), согласно п.п.2 п.1 ст. 394 НК РФ;

- — 1821060602103300110 – штрафы по земельному налогу с объектов, расположенных в границах внутригородских образований населенных пунктов федерального значения (Москвы, Санкт-Петербурга), согласно п.п.2 п.1 ст. 394 НК РФ;

- — 18210606022041000110 — земельный налог с объектов, расположенных в границах городских округов, согласно п.п.2 п.1. ст. 394 НК РФ;

- — 18210606022042000110 – пеня и процент по земельному налогу с объектов, расположенных в границах городских округов, согласно п.п.2 п.1. ст. 394 НК РФ;

- — 18210606022043000110 – штрафы земельному налогу с объектов, расположенных в границах городских округов, согласно п.п.2 п.1. ст. 394 НК РФ;

- — 18210606023051000110 — земельный налог с объектов, расположенных в границах междуселенных территорий, согласно п.п.2 п.1 ст. 394 НК РФ;

- — 18210606023052000110 – пеня и процент по земельному налогу с объектов, расположенных в границах междуселенных территорий, согласно п.п.2 п.1 ст. 394 НК РФ;

- — 18210606023053000110 – штрафы по земельному налогу с объектов, расположенных в границах междуселенных территорий, согласно п.п.2 п.1 ст. 394 НК РФ;

- — 18210606023101000110 — земельный налог с объектов, расположенных в границах поселений, согласно п.п.2 п.2 ст. 394 НК РФ;

- — 18210606023102000110 – пеня и процент по земельному налогу с объектов, расположенных в границах поселений, согласно п.п.2 п.2 ст. 394 НК РФ;

- — 18210606023103000110 – штрафы по земельному налогу с объектов, расположенных в границах поселений, согласно п.п.2 п.2 ст. 394 НК РФ.

Коды КБК на 2020 год

Новая таблица КБК на 2020 год должна быть у каждого бухгалтера. Так будет легче запомнить все цифры и не путаться в них

Кроме этого важно понять саму структуру кодов. Первые 3 цифры – это код администратора (распорядителя соответствующего бюджета)

Четвертая цифра – показатель группы. Доходы занимают 5 и 6 разряды КБК. Следующие 7-11 цифры – это статьи и подстатьи. В разрядах 12,13 скрывается код элемента своего дохода, закрепленный за бюджетом. Цифры от 14 до 17 – это код программы доходов, используемый для раздельного учета налогов (при этом сам налог, пеня или штраф отличаются между собой по коду).

Разряды 18-20 – код классификации операций. Нельзя забывать, что КБК расходов на 2013 год, как и КБК доходов на 2013 год изменились. Поэтому нужно быть в курсе дел, чтобы не допустить ошибки в учете и документации.