Возврат страховки до 14 дней и после 14 дней

Содержание:

- Можно ли вернуть страховку «АльфаСтрахование», если кредит закрыт в срок?

- Сколько денег вернет страховая компания

- Судебная практика

- В каких случаях отказывают?

- «АльфаСтрахование» – Обращение в Роспотребнадзор при Отказе в Возврате Денег

- Какую страховку можно вернуть

- Как отключить страховку в Альфа-Банке

- Как вернуть страховку после досрочного погашения кредита в Альфа-Банке

- Когда отключить страховку в Альфа-Банке не получится

- Подача Заявления в «АльфаСтрахование» на Отказ от Страховки по Кредиту

- Какие риски покрывает страховка

- Как расторгнуть страховку СК «АльфаСтрахование Жизнь» – особенности

- Особенности возврата страховки по кредиту

Можно ли вернуть страховку «АльфаСтрахование», если кредит закрыт в срок?

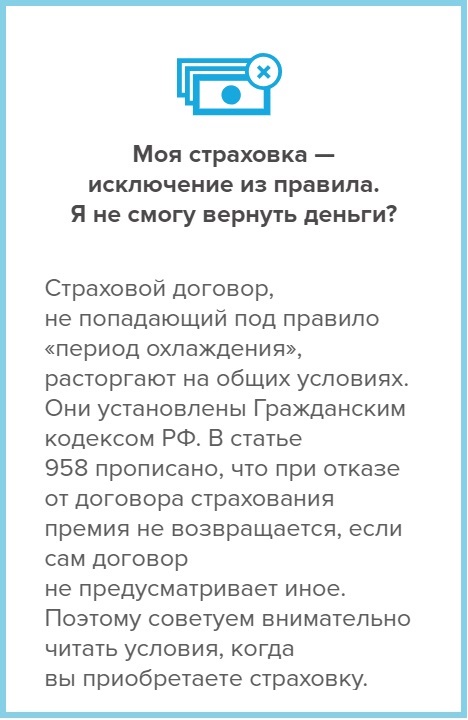

В соответствии с п. 5.5 Раздела 5 и п. 7.4 Раздела 7 Условий № 2 при оформлении Полиса-Оферты АльфаСтрахования, выплата кредитных обязательств в срок без наступления страхового случая не является основанием для возвращения страхователю суммы страховой премии.

Соглашение между физическим лицом и страховщиком прекращает свое действие на основании п. 7.1 Раздела 7 Условий № 2, при этом договорные обязательства признаются полностью выполненными. Возврат страховой премии не допускается.

Аналогичные положения устанавливаются федеральным законодательством, поэтому судебные разбирательства по поводу таких споров могут закончиться только вынесением решения с отказом удовлетворения требований заявителя.

Денежные средства являются доходами страховщика.

Таким образом, отказ СК в возврате денег после своевременного погашения кредита, является законным.

Сколько денег вернет страховая компания

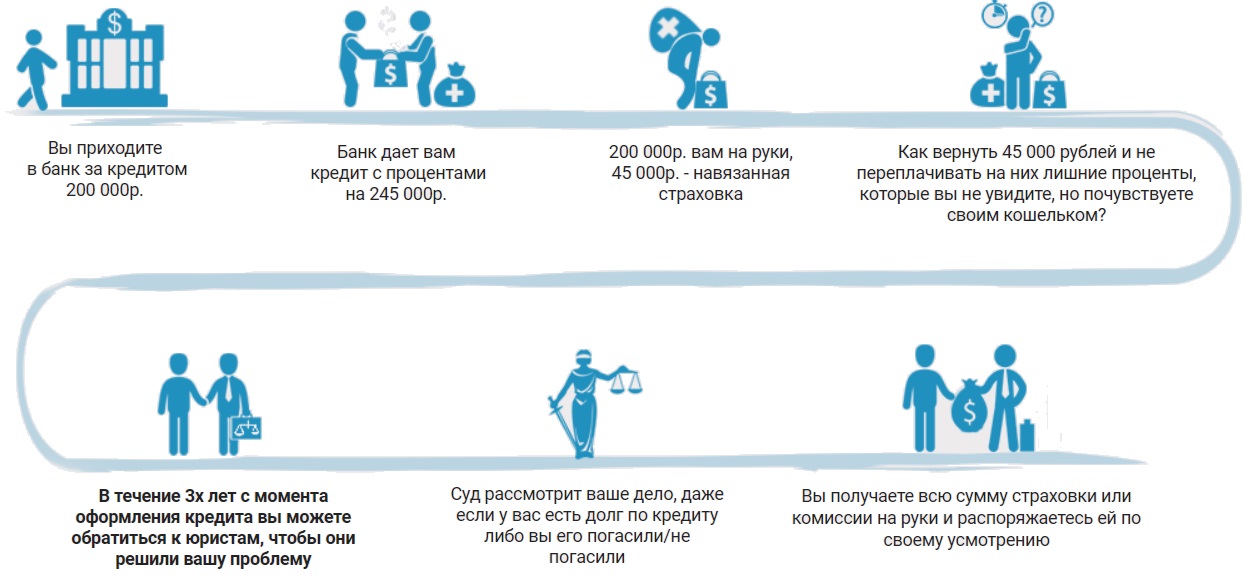

На какую сумму рассчитывать после расторжения страхового договора – зависит от обстоятельств, предшествующих расторжению. В соответствии с законодательством РФ, есть ряд возможностей по возврату затраченных на страховку средств, также эти возможности отражены в оферте «Альфа Страхования». Сумма, которую может вернуть СК, напрямую зависит от условий страховки и срока, предшествующего подаче заявления на возврат средств. Если личное страхование произошло одновременно с оформлением кредита, и вы хотите расторгнуть этот договор, то сразу же пишите заявление на отказ от страховки и возврат денег. Дата заявления будет отправной для вычета средств к уплате банком. В ряде случаев вы сможете рассчитывать на возврат полной страховой суммы.

После выдачи кредита

Если личное страхование произошло одновременно с оформлением займа, нужно написать заявление на отказ от страховки и возврат страховой премии. Эту процедуру необходимо осуществить незамедлительно, чтобы сохранить всю сумму страховки за собой. Сумма возврата будет исчисляться пропорционально сроку действия страховки, то есть за период, когда страховка была активна, финансовые средства возвращены не будут, за исключением расторжения договора в период охлаждения

Обратите внимание, что вернуть сумму страховки за залоговое имущество (недвижимость, транспортное средство и т.п.) вы не сможете

В период охлаждения

В соответствии с законодательством РФ, периодом охлаждения считается 14-дневный срок с момента заключения договора о добровольном страховании. В течение двух недель заемщик имеет право оформить заявление об отказе от страховки, и банк будет обязан данное заявление принять, полностью вернув всю страховую сумму

Обратите внимание, что на законодательном уровне действует запрет на отказ от таких видов страхования, как:

- «зеленая карта» – действуют индивидуальные условия расторжения;

- профессиональная страховка для допуска к работе;

- медицинский страховой полис для путешественника;

- медицинская страховка стандартного образца – для иностранных граждан;

- страховка на залоговое имущество при ипотечном кредитовании.

При досрочном погашении

Возврат части страховой суммы теперь законодательно предписан при досрочном погашении займа либо кредита. Для того, чтобы осуществить данную процедуру, заемщик должен соблюсти чёткий алгоритм действий:

- Получить в банке-кредиторе справку о полном погашении долговых обязательств.

- Обратиться в «АльфаСтрахование-Жизнь» со стандартным пакетом документов: справка из банка, договор страхования, паспорт, реквизиты расчетного счета.

- Заполнить заявление о досрочном расторжении договора страхования.

- Получить часть страховой выплаты, в полном соответствии с условиями договора или законодательством РФ.

Согласно ст. 958 ГК РФ, при исключении страхового риска либо страхового случая, страховщик обязан расторгнуть соглашение со страхователем. Таким образом, при досрочном погашении долга перед банком, «АльфаСтрахование-Жизнь» не сможет опираться на вероятность наступления страхового случая ввиду отсутствия рисков.

Перерасчет суммы возврата производится по такой формуле: Sv=t/S*T, где Sv – сумма к возврату, t – количество дней, оставшихся до прекращения договора, S – сумма страхового взноса, T – срок, на который было заключено страховое соглашение.

При отказе СК в приеме данного заявления, либо при отказе в выплате остаточной суммы страховки, необходимо обратиться в Роспотребнадзор или суд.

При оплате задолженности

Возврат страховой премии, а также ее части, после полной оплаты долга по кредиту либо займу невозможен. В данной ситуации страховщик считается полностью выполнившим свои обязательства перед страхователем, несмотря на то, что страховой случай так и не наступил. Таким образом, страхователь не может требовать отказ от страховки и ее возврат после окончания срока действия соответствующего соглашения. Исключение возможно лишь при заключении страхового соглашения на более долгий срок, чем действие кредитных обязательств перед банком. В таком случае, после полного погашения кредита или займа, заемщик может обратиться в «АльфаСтрахование-Жизнь» и истребовать оставшиеся неиспользованными средства. Для этого требуется так же заполнить заявление установленной формы и предоставить пакет документов, указанный выше

Обратите внимание, что заявление на возврат подаётся в страховую компанию лично

Судебная практика

Судебная практика описывает различные противоречивые дела, которые разрешаются как в пользу ответчика, так и в пользу истца. Суд полностью руководствуется законодательной базой и информацией из договоров.

Решение № 1

Ярким примером нарушения законодательства является судебное разбирательство Автозаводского районного суда г. Тольятти.

Решение № 2-3444/2017 ►►

Договор с ОАО “Альфа-Страхование” расторг вовремя, но не получил причитающуюся ему премию (порядка 115 тыс.руб.).

Суд постановил удовлетворить иск страхователя полностью по части финансовой претензии. Ответчик оплатил сумму долга, моральный ущерб, неустойку и затраты на юриста.

Решение № 2

Что касается возврата страховки при досрочном погашении кредита, то суд, чаще всего, занимает сторону истца. Пример тому заседание Железнодорожного районного суда г. Рязани.

Решение № 2-1106/2017 ►►

Гражданка застраховала жизнь при получении кредита на сумму более 60 тыс. руб. Исправно оплатила весь долг и потребовала от ОАО “Альфа-Страхование” возврат страховой премии за оставшийся период через суд, так как ответчик отказал ей в этом на законных основаниях.

Однако, суд счел доводы истицы основательными и соответствующим условиям договора. И обязал страховую компанию выплатить премию в полном объеме (а не пропорционально) с учётом открывшихся в зале судебного заседания фактов.

Решение № 3

Трактовка судом норм закона всегда исходит из фактических обстоятельств дела. Которые всегда уникальны.

В этом примере судебной практики решающим явилось обстоятельство нахождения заемщика в статусе пенсионера.

Что позволило оспорить условия договора в части страхования от потери работы.

Гражданин взял кредит, оформил комплексное страхование жизни в Альфа Страховании.

Комплексное страхование включало в том числе и защиту от потери работы. Однако, на момент оформления займа, заемщик являлся пенсионером.

В совокупности с толкованием условий договора, суд пришел к выводу удовлетворить требования истца, расторгнуть договор комплексного страхования, вернуть пенсионеру плату за полис, неустойку, равную стоимости полиса и штраф за отказ в добровольном порядке удовлетворить требования истца.

Решение № 4

Другой пример иллюстрирует недостаточность оснований для выполнения требований иска. В Центральном районном суде г. Прокопьевска Кемеровской области рассматривались встречные иски “Альфа-Банка” и заёмщицы.

Решение № 2-681/2015 ►►

Гражданка взяла кредит, дополненный страхованием жизни и здоровья и прочими платными услугами в “Альфа-Страхование”.

Гражданка перестала выплачивать долг после обнаружения завышенной ставки (37,55 % вместо 12,99 %).

По части ее требования в отмене процентов и аннулирования условий договора было отказано ввиду акцептованного соглашения, которое она прочитала прежде чем подписать договор.

Также ей пришлось выплатить сумму задолженности по кредиту.

В каких случаях отказывают?

Получить отказ от страховой компании в возврате страховки еще не означает невозможность вернуть деньги через суд.

правильным действием будет подача заявления на возврат в страховую компанию.

Этим действием заемщик покажет судье свое намерение решить дело в добровольном до судебном порядке.

Итак, при каких условиях Альфа Страхование дает отказ в возврате страховки:

- при наличии страхового случая до момента обращения;

- по истечению периода охлаждения;

- в любом случае при присоединении к договору коллективного страхования;

- при наступлении срока исковой давности (3 года с момента приобретения страховки);

- при некорректном заполнении заявления и отсутствии необходимых документов.

Если сотрудник отказывается принять документ или затягивает процесс возврата, обращаются в:

- Суд.

- Бюро страховщиков.

- Прокуратуру.

- Роспотребнадзор.

- Администрацию страховой компании.

Но самым простым способом, исключающем взаимодействие с сотрудниками банка, является отправка заявления почтой России заказным письмом с уведомлением о вручении.

Аргументы для искового заявления

При обосновании законности своих требований, руководствуются:

- ст.16 закона “О защите прав потребителя”;

- ст. 927, , ГК РФ;

- Указанием ЦБ N4500;

- Федеральным законом N 353-ФЗ;

- Отдельными законами, регулирующими тот или иной вид страхования;

- Текстом договора.

Нет типовой формы образца претензии, каждый случай уникален, условия договоров Альфа Банк меняет в зависимости от каждого проигрышного дела в суде по возврату страховок.

Требуется тщательный анализ текста договора и текущей судебной практики конкретного региона, в котором планируется подача иска.

Куда жаловаться?

Страхователь вправе обратиться в любую инстанцию, контролирующую деятельность страховых компаний и банков: Прокуратура, ЦБ, Роспотребнадзор, Комитет по защите прав потребителей. При необходимости быстрого решения вопроса обращаются сразу в суд.

Перед обращением в суд обязательно пишут претензию в адрес страховщика, которую вместе с письменным ответом предъявляют в качестве доказательств.

«АльфаСтрахование» – Обращение в Роспотребнадзор при Отказе в Возврате Денег

На основании нарушения п.2 и 3 ст. 16 ФЗ от 07.02.1992 №2300-1 граждане могут оспаривать навязанные страховки через Роспотребнадзор. Также туда можно обратиться в случае отказа по заявлению о возврате.

Как это сделать:

- Собрать всю документацию, относящуюся к кредиту и страхованию.

- Предоставить документы в территориальное подразделение Роспотребнадзора по месту регистрации страховщика.

- Срок рассмотрения обращения госорганом составляет 30 календарных дней. Это время дается на принятие решения о проведении проверки банка или страховщика: все зависит от ситуации.

- Роспотребнадзор инициирует внеплановую проверку, запрашивает документы у кредитора. О проверочных мероприятиях поступает оповещение за несколько часов до визита специалиста в проверяемое учреждение.

- По итогам составляется акт.

При выявлении нарушений оформляется предписание об их устранении до определенной даты. Если СК не выполняет требования предписания, возможно привлечение к административной ответственности, подразумевающей штрафы.

При неправомерном отказе можно обратиться в суд или подать жалобу в , если действия страховщика нарушают права потребителя.

Есть и другой вариант – отправка жалобы в электронном виде на официальном сайте . Здесь необходимо выбрать причину обращения, затем заполнить форму заявления и приложить к нему сопутствующую документацию.

Если СК отправила мотивированный отказ в выплатах, потребуется отсканированная копия письма для рассмотрения в ЦБ РФ. Срок рассмотрения жалоб на страховщиков составляет 30 календарных дней.

При повторном нарушении размер штрафа может быть увеличен в несколько раз. Также наступает ответственность за невыполнение ранее предъявленных требований госоргана.

Для успешного рассмотрения заявления гражданином должно быть представлено в Роспотребнадзор следующее:

Для успешного рассмотрения заявления гражданином должно быть представлено в Роспотребнадзор следующее:

- договор кредитования;

- договор страхования;

- заявление;

- письменный отказ от СК;

- чеки об оплате страховки;

- график погашения займа.

Для возврата страховки по кредиту заемщику необходимо использовать бланки заявлений, установленные страховыми компаниями. Для этого достаточно выбрать своего страховщика и скачать готовый образец.

Какую страховку можно вернуть

Вернуть деньги за полис клиент может только при добровольном страховании.

Обратите внимание! Заемщик, получивший компенсацию от СК, не имеет права претендовать на дополнительную сумму, т. к

договор прекращает действие. Если отказаться от страховки вы решили уже после того, как истек период охлаждения, получить сумму целиком не получится. Вам вернут только часть денег.

Если вопрос решается в суде и истцу удается доказать, что размер страховой премии напрямую зависит от суммы кредитных обязательств, решение будет в пользу заемщика. Тогда СК должна будет компенсировать часть расходов, которые понес клиент. В ряде случаев – и моральный ущерб.

Важно! Доказать прямую связь между кредитным и страховым соглашениями удается не всегда. Зачастую банки составляют договоры с расплывчатыми формулировками

Это делается для того, чтобы заемщик не смог доказать тесной взаимосвязи между двумя соглашениями. Поэтому очень важно тщательно изучать весь текст кредитного договора. Если у вас не получается самостоятельно выявить взаимосвязь между соглашениями с банком и СК, чтобы подстраховаться, нелишним будет привлечь к этому вопросу юриста.

Зависимость между кредитным и страховым договорами подтверждается тем, что сумма страховой премии уменьшается прямо пропорционально выплате займа. То есть в первые периоды страховка стоит максимально дорого, а потом ее цена постепенно снижается – чем меньше остаток долга, тем дешевле полис. Если это условие не соблюдается, доказать взаимосвязь будет трудно. Кроме того, период действия страхового договора должен совпадать со сроком погашения кредита. Либо соглашение с СК должно продлеваться вплоть до выплаты займа.

Вернуть деньги, которые были потрачены на ненужное вам страхование, можно в том случае, если вы напрямую заключили договор с СК. При получении кредита обычно подписывается два соглашения:

- с банком (кредитный договор);

- со страховой компанией (полис).

Обратите внимание! Бывает, что оба договора заключаются с банком, поэтому обязательно проверьте этот момент. Если в полисе второй стороной выступает банк, значит, вы подключаетесь к коллективному страхованию

В этом случае вернуть деньги можно только с согласия кредитора.

Как отключить страховку в Альфа-Банке

Отключить страховку после подписания договора вы можете в так называемый период охлаждения. Это понятие означает промежуток времени, в течение которого вы имеете право расторгнуть договор без объяснения причины. Это правило работает для всех банков, в том числе и для Альфа-Банка.

С 2018 года период охлаждения для покупателей страховых полисов составляет 2 недели, если иное не прописано в договоре. То есть, чтобы отключить страховку в Альфа-Банке, вы должны подать заявление об отказе в течение этого времени. Датой заключения договора является дата, в которую вы оплатили страховую премию. Перед оформлением заявления проверьте, не истек ли срок его подачи.

Отключить страховку вы имеете право, если она не была обязательным условием договора кредитования. То есть ее действие должно распространяться не на имущество заемщика, а только на него самого.

Таким образом, вы сможете отключить навязанную вам страховку в Альфа-Банке по любому из видов добровольного страхования в течение 14 дней. Но не допустите возникновения страхового случая в этот период. Это послужит причиной для отказа отключить ее и вернуть вам страховую премию.

Расчет возврата страховой премии будет производиться с учетом тех дней, в течение которых действовал договор. Например, если договор был подписан 10 дней назад, то из общей суммы, оплаченной за полис, будет удержана стоимость этих 10 дней. Соответственно, чем раньше вы решите отключить страховку, тем больше средств вам вернут.

Итак, для того чтобы отключить страховку в Альфа-Банке, нужно собрать следующий пакет документов:

- заявление об отказе. Оно может быть заполнено как вручную, так и на компьютере;

- копия паспорта;

- копия договора страхования;

- квитанция, подтверждающая оплату премии.

Заявление обязательно должно включать:

- реквизиты страхового соглашения, то есть адрес офиса, куда вы направляете заявление;

- сумму страховой премии;

- банковские реквизиты счета, на которые должны вернуть средства;

- данные страхователя. Кроме паспортных реквизитов, укажите свой телефон и фактический адрес проживания;

- дату подписания договора;

- список приложений;

- дату составления заявления и подпись заявителя.

На сайте компании «АльфаСтрахование» есть образец заявления, который можно заполнить и распечатать. Это значительно упростит задачу и сэкономит вам время.

Как отключить страховку в Альфа-банке по кредитке или по любой другой программе добровольного страхования? У вас три варианта действий:

- обратиться напрямую в офис компании «АльфаСтрахование». Возвратами денег занимается сам страховщик, а не Альфа-Банк;

- отправить заказное письмо с уведомлением по почте на адрес компании. К заявлению приложите опись документов, которые вы предоставляете. Сохраните уведомление до возврата вам средств;

- оформить отказ на официальном сайте страховщика.

Для обращения в офис к специалисту вам следует сделать два экземпляра заявления. На каждом из них специалист должен поставить отметку о принятии. Один экземпляр хранится у вас, другой – в офисе компании. Также сотрудник страховой компании должен проверить подлинность ксерокопий ваших документов, сравнив их с оригиналом. Копии он прилагает к заявлению, оригиналы всегда хранятся у вас. Официальный ответ на ваше заявление должен прийти в течение 5 дней. Это может быть как возврат средств, так и отказ.

Зная, как отключить страховку по карте, можно сохранить денежные средства. Чаще всего Альфа-Банк включает сумму страховки в сумму кредита, поэтому отключить ее – значит существенно сэкономить.

Как правило, страховые компании, неохотно делают возврат средств. Если этого не произошло в течение 5 дней, то вам нужно обратиться к страховому агенту и добиться официального ответа. Отрицательный ответ можно попробовать опротестовать потом в суде. Затем отправьте жалобу в Роспотребнадзор и уведомите «АльфаСтрахование» о том, что вы это сделали. Этого порой достаточно для того, чтобы отключить страховку.

Если же компания продолжает игнорировать ваше заявление, то остается только оформлять иск в суд с требованием отключить страховку по кредиту. К иску нужно приложить все документы, которые имеются у вас, в том числе уведомление о вручении, если вы отправляли документы по почте, либо заявление с отметкой компании о его приеме.

Как вернуть страховку после досрочного погашения кредита в Альфа-Банке

В соответствии со статьей 958 Гражданского кодекса РФ отключить страховку досрочно можно, если угроза наступления страхового случая отпала. Соответственно, после досрочного погашения кредита в Альфа-Банке, так как его наличие было основной частью договора, пропал смысл страхования, ведь существование страхового риска прекратилось, исчез риск невыполнения обязательств по кредитному договору, вы имеете право отключить страховку досрочно.

Чтобы отключить страховку после досрочного погашения кредита в Альфа-Банке, нужно придерживаться того же алгоритма действий, как и для того, чтобы отключить ее в период охлаждения. Только в заявлении нужно будет указать другую причину возврата средств. Вернут деньги вам также за минусом того времени, когда договор работал. Дополнительно к документам нужно будет приложить справку от Альфа-Банка о том, что кредит погашен и у него больше нет претензий к вам. Ожидайте официальный ответ в течение 5 рабочих дней.

В остальных случаях у вас не получится отключить страховку, если иное не прописано в договоре. Поэтому внимательно изучите его перед тем, как подписать. В нем могут содержаться различные нюансы, например комиссия при досрочном расторжении договора.

Когда отключить страховку в Альфа-Банке не получится

Преимущественно покупка страхового полиса расценивается отрицательно, но это помогает снизить риск при пользовании заемными средствами как для банка, так и для заемщика.

Альфа-Банк предлагает вам застраховать свою жизнь и здоровье, потерю источника дохода, имущество, приобрести полис каско при оформлении:

целевой ссуды;

- покупки автомобиля;

- ипотеки;

- кредитной карты.

Альфа-Банк имеет право требовать приобрести только полис, страхующий имущество, как движимое, так и недвижимое. Остальные виды страхования являются добровольными.

А значит, не получится отключить страховку тогда, когда покупка полиса является обязательной, когда страхуется непосредственно сам объект покупки либо залоговое имущество. Это происходит при автокредитовании и оформлении ипотеки.

По действующему законодательству в России отказ от оформления страхового договора не может повлиять на получение одобрения банка в выдаче кредита и предоставление условий кредитования. Но коммерческие банки имеют право отказать в ссуде без объяснения обстоятельств. Как показывает практика, Альфа-Банк снижает процентные ставки именно тем людям, которые приобретают полисы, так как это уменьшает риск в случае невыплаты кредита.

Сотрудники Альфа-Банка могут предложить вам более лояльные программы страхования, но принудить вас к заключению договора не имеют права. Не принимайте поспешных решений, возможно, страховка выгодна не только им, но и вам. Изучите все нюансы договора, проконсультируйтесь с сотрудником Альфа-Банка при возникновении вопросов. И помните, что вы можете отключить страховку в течение двух недель.

Подача Заявления в «АльфаСтрахование» на Отказ от Страховки по Кредиту

Отправка документов осуществляется двумя способами:

- подача письменного заявления лично или через Почту России заказным письмом;

- отправка документации с заявлением по электронной почте.

Чтобы детально разобраться в особенностях всех способов, рекомендуется изучить пошаговые инструкции для каждого из них.

Письменное заявление в главный офис «АльфаСтрахование»

Подать документацию в письменном виде можно при личном посещении офиса СК «АльфаСтрахование». Адрес его расположения можно узнать на сайте компании, т.к. он зависит от региона проживания страхователя.

Как выглядит процесс:

- Застрахованное лицо самостоятельно заполняет заявление и собирает документы.

- Пакет документации предоставляется в офис.

- СК рассматривает заявление, направляет клиенту письменное решение в течение 10 дней от даты обращения.

Если нет возможности посетить СК лично, можно отправить документацию заказным письмом с уведомлением о вручении. При этом отсчет срока ответа начнется не со дня отправки письма, а от даты получения уведомления.

Для скачивания доступны следующие документы:

«Дополнительные бланки». Клиенты организации могут также воспользоваться заявлениями на отказ от страхования, а также запросом на получение выплат, связанных с инвалидностью, обнаружением опасного заболевания, смертью страхователя (в данных случаях используется стандартное заявление). Скачать заявления:

При его заполнении понадобятся следующие данные:

- кому адресуется заявление – генеральному директору СК «Альфастрахование» Слюсарю А.В.;

- Ф.И.О., номер телефона, адрес страхователя;

- номер страхового договора;

- банковские реквизиты для выплаты денег;

- дополнительная информация, заполняемая иностранными гражданами;

- дата составления и подпись.

При желании страхователь может представить документы лично в одном из офисов СК по месту проживания. К заявлению должна прилагаться копия договора с СК, чеки об уплате премии и копия паспорта – это ускорит процедуру рассмотрения.

Предоставление этих бумаг ускорит процедуру возврата утраченных сумм. Максимальный срок рассмотрения запроса клиента и перевода средств на его счет – не более 10 дней.

Заказное письмо направляется по адресу: 115162, г. Москва, ул. Шаболовка, д. 31. Стр. Б, ООО «АльфаСтрахование-Жизнь».

Заполнение онлайн-заявление на официальном сайте «АльфаСтрахование»

Отправка онлайн-заявления производится через форму сайта: .

Пошаговый алгоритм действий выглядит так:

Шаг 1: заполнение первой страницы заявления.

- указывается Ф.И.О.;

- дата рождения;

- номер договора.

Шаг 2: заполнение второй страницы с основными данными

- вносятся сведения о банковских реквизитах;

- номер телефона клиента;

- адрес проживания;

- электронная почта;

- указываются данные банка-партнера, где был оформлен договор.

Шаг 3: распечатка документа.

После ввода всех данных гражданин может распечатать заполненное заявление и представить его в офис лично, либо направить по электронной почте: alfastrah@alfastrah.ru.

Важно! К заявлению должны быть представлены отсканированные копии страхового договора, паспорта и чека о перечислении премии.

Какие риски покрывает страховка

Приобретая страховку важно изучить пакет рисков, при возникновении которых «АльфаСтрахование» гарантированно выплатит деньги клиенту. Риски:

Риски:

- Противоправное действие третьих лиц: кража, разбой, грабеж или умышленное причинение вреда застрахованному имуществу.

- Поломка имущества, в результате которой оно перестанет работать. При этом наличие механических повреждений не является поводом для отказа.

- Повреждение купленного товара водой.

- Прекращение работоспособности в результате пожара, взрыва газа или удара молнии.

- Причинение ущерба в результате наступления стихийных бедствий: урагана, землетрясения, града, наводнения и т.д.

Как расторгнуть страховку СК «АльфаСтрахование Жизнь» – особенности

Банковские организации могут устанавливать обязательное условие оформления займа – заключение договора со страховой компанией. При наличии такого положения, аннулировать двусторонние обязательства с СК «АльфаСтрахование» без каких-либо санкций со стороны банка практически невозможно.

Страхование кредита может осуществляться несколькими способами:

- Заключение договора между физическим лицом (заемщиком средств) и страховщиком;

- Заключение соглашения между кредитором и страховщиком, при котором заемщик присоединяется к действующей программе коллективного страхования.

Аннулирование страхового полиса при заключении отдельного договора не повлечет за собой негативных последствий. При наличии обязательного положения о страховании, отказ от которого может расцениваться как нарушение условий кредитования, может серьезно изменить отношение к заемщику.

Займодавец может инициировать аннулирование кредитного договора и обязать заемщика вернуть заемные средства раньше указанного срока, а также изменить условия оформления кредита, например, поднять ставку.

Заемщик имеет возможность аннулировать договоренности с СК в добровольном или судебном порядке, поэтому сначала необходимо написать заявление в банк, с которым установлены кредитные обязательства, и в страховую.

Обратиться необходимо в течение двух недель. Обычно банки идут навстречу клиентам, и сумма кредита уменьшается на сумму навязанных страховых обязательств, однако если этого не произошло, то заемщику нужно идти в суд и решать спор там.

Когда договор страхования считается расторгнутым?

При добровольном согласии сторон на аннулирование страхового полиса, договор на оказание услуг считается расторгнутым с момента подачи заявления гражданином. При отказе учреждений на расторжение, точку в рассмотрении спора поставит суд.

Если суд принимает сторону заемщика, то договор признается расторгнутым или с момента подачи соответствующего заявления на имя страховой компании, или с даты подачи искового заявления. Все зависит от наличия обращения гражданина с заявлением к страховщику.

Что делать, если пришел отказ в возврате страхования жизни?

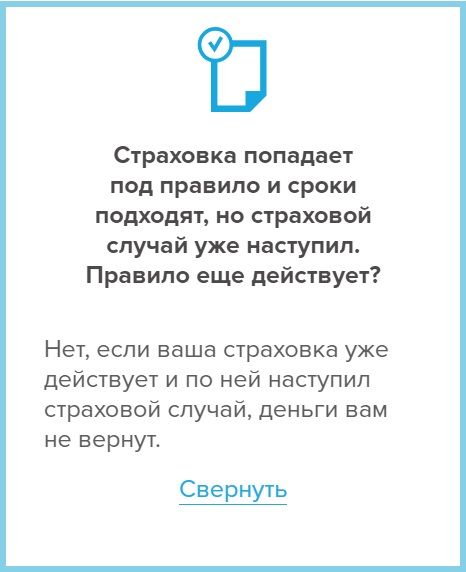

Как мы уже указали выше, в течение 14 суток можно спокойно отказаться от договора страхования жизни – и вернуть себе всю сумму уплаченной премии.

В случае, если заявление было подано страхователем или его представителем по доверенности по всем правилам, был приложен весь комплект документов, страховой случай за эти 14 дней не произошел, а все-таки пришел отказ, то необходимо:

- составить досудебную претензию с требованием об устранении нарушений законодательства;

написать отрицательный отзыв на сайте banki.ru: banki.ru/insurance/alfastrahovaniezhizn (обычно СК следит за свое репутацией и быстро вернет средства).

После соблюдения досудебного порядка обжалования и при отсутствии решения о выплате со стороны страховой компании, путь один – в суд.

При отказе возврата страховой премии АльфаСтрахованием, спор необходимо рассматривать в судебном порядке. Иных способов решения конфликта по поводу уплаченных денежных средств законодательством не предусматривается.

Для обращения в суд нужно собрать необходимый пакет документов и уплатить государственную пошлину, которая рассчитывается исходя из суммы возвращаемых средств. Размер госпошлины по делам о возврате страховки варьируется от 400 до нескольких десятков тысяч рублей.

Расчет производится на основании положений пп. 1 п. 1 ст. 333.19 НК РФ.

Действительно ли соблюдает АльфаСтрахование законодательные требования?

В п. 8.3. Правил сказано, что в течение 14 суток с даты начала действия страхового контракта страхователь имеет правомочие отказаться от его исполнения – и вернуть себе денежные средства.

Обязательное условие – отсутствие страховых случаев, произошедших с даты заключения соглашения и по дату предоставления заявки об отказе.

Возврат осуществляется в течение 10 рабочих дней способом, выбранным самим страхователем:

- наличными в офисе страховщика;

- безналичным путем на банковские реквизиты.

Как видим, Альфа полностью соблюдает законодательные предписания (судя по Правилам), но бывает нарушает срок порядка возврата средств.

Особенности возврата страховки по кредиту

Особенности возврата по сроку:

До 14 дней

Важно учитывать, что по закону у потребителя есть 14 дней, это так называемый «период охлаждения», когда можно без потери отказаться от добровольной защиты.

При досрочном погашении займа. Если договор закрыт в течение двух недель после его получения, то страховка возвращается и клиент забирает деньги

Если кредит погашен позже указанного периода, то условия отказа следует изучить в кредитном договоре.

В случае погашения займа в срок рассчитывать на возврат денег по страховке не нужно.

Иные особенности возврата страховки по кредиту:

- Вернуть бланк добровольной защиты может только страхователь по договору или иной человек при наличии нотариальной доверенности.

- Компания обязана принять заявление на возврат страховки в «Альфастрахование» и вернуть деньги в течение 10 календарных дней.

- Для получения денег обратно потребуется вернуть договор и предъявить полный пакет документов.

Вернуть денежные средства в «Альфастрахование» после досрочного погашения – достаточно сложная процедура. Обращаясь в офис, следует учитывать несколько особенностей возврата, когда долг по кредиту погашен ранее срока.

Особенности:

Необходимо внимательно изучить условия договора и выяснить, в каком случае предусмотрен возврат. Как правило, компания указывает, что при расторжении деньги не возвращаются.

Если срок по страховке менее 30 дней, то писать заявление на возврат в «Альфастрахование» не выгодно. Сумма выплаты будет копеечной. В таком случае клиент больше тратит средств, чтобы добраться до офиса.

Если по договору предусмотрен возврат, то необходимо как можно скорее посетить офис и заполнить бланк заявления

Важно учитывать, что договор расторгается не с даты погашения кредита, а когда заемщик обратился к страховщику с заявлением.