Как написать заявление на возврат страховки по кредиту

Содержание:

- Когда следует оформить возврат?

- Форма заявления

- «Россельхозбанк» – Заявление в Суд на Возврат Страховки: Претензия и Иск

- «Сбербанк» — Возврат Страховки по Кредиту и Денег Через Суд

- Общие правила отказа от страховки

- «Полис ОСАГО» – Сроки возврата денег при расторжении договора

- Отказ от страховки до получения кредита

- При отказе от страховки банк имеет право поднять ставку по кредиту

- При каких условиях обеспечен возврат средств?

- Бланки заявлений на расторжение договора

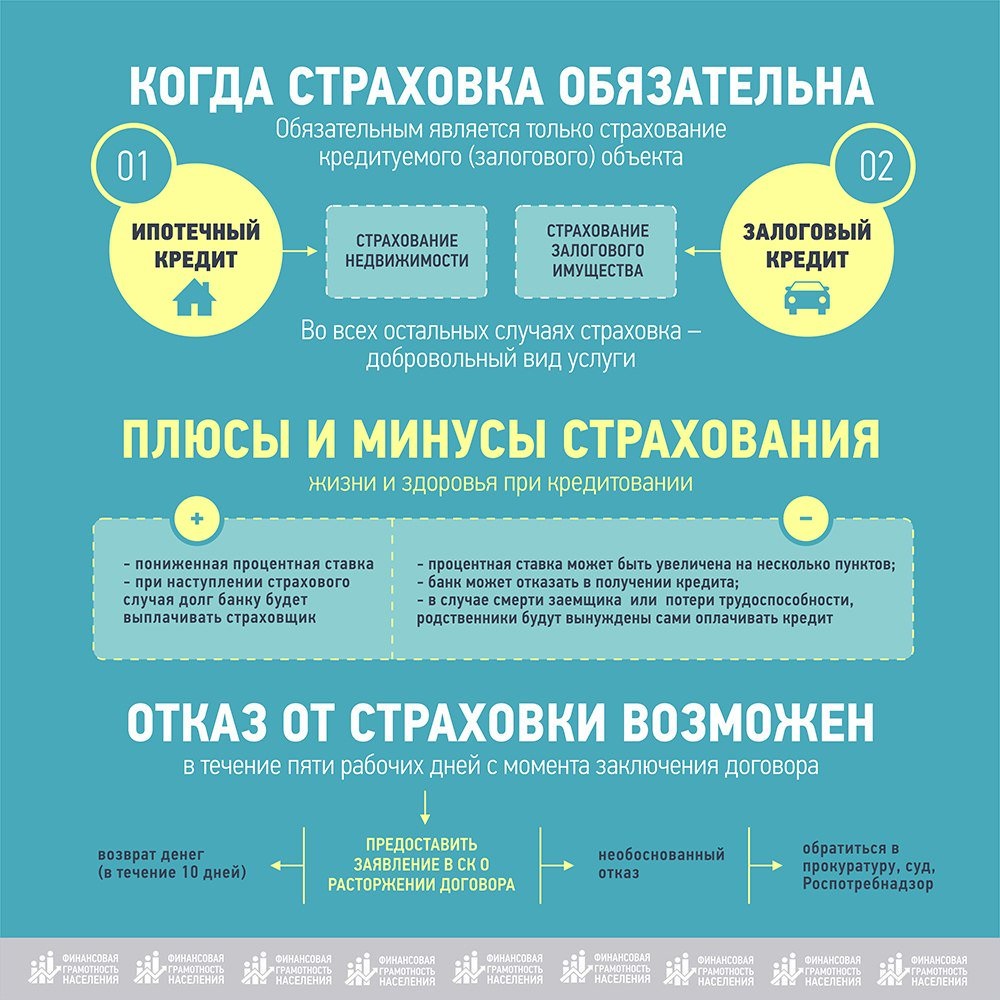

Когда следует оформить возврат?

Кроме добровольного страхования банки предоставляют услуги по обязательному, на которое «период охлаждения» не распространяется. Страхование имущества является обязательным при предоставлении финансовым учреждением:

- ссуды под залог недвижимого имущества;

- ипотечного кредитования;

- автокредитования.

Итак, по добровольным контрактам отмену полиса и возврат внесенных средств можно осуществить, если был получен денежный, товарный или револьверный (овердрафт) кредит, при предоставлении которого оформлено страхование:

- жизни;

- имущества;

- титульное при приобретении имущества;

- на случай сокращения штатов в организации клиента;

- на случай защиты от финансовых потерь.

Инфо

Какой бы вид услуги ни предлагал банк при подписании долгового соглашения, он делает это вполне легитимно, поскольку это одна из сопутствующих опций, законодательно не запрещенных. Если такое обслуживание не является обязательным в рамках закона, гражданин вправе от него отказаться.

Не каждый человек, собираясь попросить ссуду, готов бороться за свои права. В конце концов, в предоставлении займа могут просто отказать под благовидным предлогом. Никто не мешает заемщику спросить у банковских служащих, как можно безбоязненно отказаться от ненужной услуги.

Тем более, что такая возможность существует при получении простого потребительского займа, и по прошествии нескольких месяцев своевременного гашения.

Форма заявления

У каждого банка имеется своя или партнерская страховая компания. К примеру, такими организациями являются «Ренессанс Страхование», «Альфастрахование», «Сбербанк страхование жизни» и т.д.

Эти компании позволяют банкам получать дополнительные прибыли за счет подписания страховых договоров. По этой причине банки нередко «надавливают» на заемщиков или по-другому стимулируют их оформить страховой полис, даже если они сами не нуждаются в подобной услуге. Как итог – недовольства и желание вернуть утраченные «в никуда» деньги (полная инструкция, как это сделать, представлена здесь). Вот здесь и понадобится правильно заполненное заявление на возврат страховки по кредиту в Альфастраховании или любом другом месте.

По состоянию на 2020 год, единая форма заявления для всех банков не установлена. Информацию об этом невозможно найти ни в ст. 48 ГК РФ, ни в Федеральном Законе РФ № 4015-1 от 27-го ноября 1992-го года.

Поэтому бланк заявления на возврат страховки по кредиту у каждого банка свой. Соответственно, перед тем как начать заполнение документа, не помешало бы скачать актуальную версию заявления для конкретно вашей страховой компании.

Если у банка и его дочерней страховой компании нет собственного бланка, то вы можете воспользоваться стандартизированной формой. С образцом заявления на возврат страховки по кредиту вы можете познакомиться и скачать его здесь:

- Бланк заявления;

- Вариант для ВТБ 24;

- Вариант для Сбербанка

Далее, заполнение документа – вводимые данные, общий стиль и содержание письма – опирается на формат обращения. Оно может быть в виде:

- Заявления на расторжение страхового контракта в период охлаждения, согласно Указанию Центробанка № 3854-У от 20-го ноября 2015-го года;

- Заявления на аннулирование страхового контракта и возмещения страховой премии пропорционально оказанным услугам, в соответствии с ч. 1 ст. 958 ГК РФ или Правил страхования;

- Жалобы или претензии, в содержании которых передано обвинение в сторону банка или страховой компании. Например, это может быть обвинение в намеренном вводе в заблуждение или же психологическом давлении при заключении контракта. В такой претензии также должно быть передано желание возместить всю страховую премию, а не какую-то ее часть.

«Россельхозбанк» – Заявление в Суд на Возврат Страховки: Претензия и Иск

Оспаривание отказа в выдаче премии выполняется в рамках гражданского производства. Как следует поступить заемщику:

- Составить исковое заявление, собрать документы и подать в районный суд по местонахождению страховщика. Если главный офис находится в другом городе, иск подается по адресу регистрации ближайшего дочернего предприятия. При наличии уважительных причин невозможности выезда допускается обращение в судебный орган по месту жительства истца.

- Дождаться вынесения определения о принятии материалов к делопроизводству. На рассмотрение документации судье отводится 5 дней, после чего назначается подготовка дела к разбирательству, дата предварительного или основного судебного заседания, и пр.

- На заседаниях от СК, а в случае с коллективной страховкой – от банка, – присутствуют представители организаций. Они выступают ответчиками.

- На рассмотрение дела отводится 2 месяца. Срок может быть продлен судьей при наличии веских оснований.

Бланк досудебной претензии.

По результатам разбирательств оформляется судебное решение. После вступления в законную силу СК должна руководствоваться им и выплатить все назначенные суммы, если оно принято в пользу истца.

Оспаривание решения суда допускается в апелляционном порядке до вступления в силу. После этого подается кассационная жалоба. Документы следует направлять в суд, принявший оспариваемое решение. Впоследствии они перенаправляются в вышестоящую инстанцию.

СК «Россельхозбанк» – Как Составить Исковое Заявление для Отказа от Страховки?

Иск должен соответствовать требованиям, указанным в ст. 131 ГПК РФ. Унифицированной формы документа нет. Внесению подлежит следующая информация:

- наименование судебного органа;

- наименование и адреса СК и банка;

- Ф.И.О., адрес регистрации, паспортные данные истца;

- дата заключения договоров страхования и кредитования;

- размер кредита и страховой премии;

- дата обращения за возвратом страховки, дата получения письменного отказа;

- исковые требования: признать отказ СК недействительным, обязать страховщика выплатить страховую премию на основании указа ЦБ РФ при обращении в «период охлаждения», либо на основании ГК РФ при досрочном прекращении долговых обязательств;

- опись прилагающихся документов;

- дата и подпись.

Важно! Иск составляется в двух экземплярах. Один передается в суд, с него снимается копия и направляется ответчику, оригинал приобщается к материалам дела

Второй экземпляр остается у истца с отметкой о принятии.

Для судебных разбирательств понадобятся те же документы, что и для обращения в Роспотребнадзор. Обязанность по доказыванию правоты возлагается на истца, поэтому ему необходимо представить всю документацию, имеющую отношение к делу.

СК «Россельхозбанк» – Судебная Практика по Возврату Страховки по Кредиту

В большинстве случаев суды принимают сторону ответчиков, и всему виной распространенные ошибки, допускаемые истцами в момент заключения договоров:

- Подписание документов «не глядя». Эта ошибка занимает первое место. Между тем, именно договоры содержат основные условия возврата и составляются юристами таким образом, чтобы заемщикам было трудно вернуть деньги, при этом не были нарушены нормы ГК РФ и ФЗ «О защите прав потребителей».

- Пропуск «периода охлаждения». При наличии рисков возникновения страхового случая СК вправе отказать в удовлетворении заявления, если кредит еще не погашен, но гражданин обратился после 14 дней.

- Невозможность выплаты премии при досрочном погашении по договору. Если договор содержит условие, согласно которому страховка в такой ситуации может быть аннулирована, но выплаты не производятся, оспорить документ будет проблематично.

Чтобы избежать длительных судебных разбирательств, рекомендуется тщательно знакомиться со всеми документами в момент совершения сделки и задавать вопросы сотруднику банка.

«Сбербанк» — Возврат Страховки по Кредиту и Денег Через Суд

На основании ст. 958 ГК РФ застрахованные граждане могут вернуть часть премии при досрочном прекращении договора кредитования, либо при условии, что на момент отказа отсутствует возможность наступления страхового случая.

Также основанием может стать нарушение банком ст. 16 Закона РФ от 07.02.1992 №2300-1, согласно которой запрещается продажа товара (заключение кредита) при условии оформления другой услуги (страховки).

Вышеуказанное на данный момент наиболее распространено. 95% клиентов утверждают, что при оформлении потребительских займов сотрудники банков навязывают страхование, объясняя это возможным неодобрением кредита или повышением ставки.

Стоит учитывать, что законодательством оставляет за банками право отказывать в кредитовании без объяснения причин. Таким образом, отказаться от страховки до оформления кредитного договора проблематично, и есть шанс остаться без нужного займа.

Несмотря на законодательные ограничения, клиенты находятся в невыгодном положении, и отказываться от полиса, даже зная свои права, при острой нужде в деньгах проблематично.

Можно получить средства, и следом сразу же подать заявление на возврат премии. Однако даже в этом случае страховщики могут отказывать в выплатах безосновательно, указывая в письменном решении самые разные причины.

Исключение составляет обращение в «период охлаждения»: в этом случае СК обязательно должна произвести все выплаты и вернуть уплаченные деньги в установленные сроки.

Столкнувшись с проблемой отказа, заемщик вправе потребовать в СК письменное решение с указанием причин. При невыполнении требования остается только один выход – обращение в суд.

Зачастую заемщики сталкиваются с такой проблемой, как получение отказа в возврате страховой премии. Стоит учитывать, что данный отказ неправомерный. При получении отказа следует отстаивать свои права.

Скачать бланк досудебной претензии: .

Инструкция, как вернуть деньги через суд:

Получить от страховщика документальное подтверждение, что возврат не производится. Обращаться в суд можно в том случае, если получен официальный отказ от финансовой компании

При этом важно, чтобы документ был в оригинале.

Подготовить документы, а именно паспорт, полис добровольной защиты и чек об оплате.

- Составить исковое заявление. В бланке указать личные данные, сведения по кредитному и страховому договору. При самостоятельном обращении в суд предлагаем скачать образец искового заявления. Заполнить документ и внести дополнения можно через компьютер.

- Подать полный пакет документов в суд и дождаться итогов рассмотрения.

Судебные тяжбы со страховыми компаниями при отсутствии юридической подготовки и опыта – трудоемкий процесс, практически всегда обреченный на провал истца. В разбирательствах участвуют опытные юристы СК, которые наверняка знают, что сделать и чем апеллировать, чтобы суд принял их сторону.

Самый оптимальный вариант – обращение за помощью к юристу или адвокату, специализирующемуся на кредитовании. Самостоятельно выиграть дело тяжело, т.к. в ходе разбирательств понадобится идеально знание ГК РФ и иных законодательных актов.

Сама процедура возврата страховки в судебном порядке производится в соответствии с ГК и ГПК РФ:

Истец (застрахованное лицо) подает исковое заявление по месту жительства ответчика (СК) в районный суд, указав в документе ссылки на все законодательные нормы, которые были нарушены отказом.

- Судья принимает документы к рассмотрению в течение 5 дней, выносит соответствующее определение о начале производства и направляет сторонам – истцу и ответчику. Последний также получает копию иска.

- Назначается предварительное заседание, в ходе которого судья уточняет детали дела, истребует дополнительную документацию.

- После предварительного заседания назначаются разбирательства.

- Решение принимается не позднее двух месяцев от даты поступления иска. Срок может быть увеличен при систематическом переносе заседаний в случае неявки сторон, но при отсутствии уважительных причин суд оставляет за собой право заочного рассмотрения.

По истечении срока апелляционного обжалования (1 месяц) решение обретает законную силу. Истцу необходимо обратиться в суд за исполнительным листом, на основании которого будут производиться выплаты при удовлетворении иска. Также сторонам выдаются заверенные копии решения.

Важно! На практике самостоятельно подготовить все документы крайне сложно. Для получения положительного результата лучше воспользоваться помощью опытного юриста

Квалифицированный юрист может грамотно составить исковое заявление и сам отправит его в суд.

Общие правила отказа от страховки

Гражданским кодексом РФ установлено право любого гражданина, заключившего договор страхования, отказаться от страховки и расторгнуть договор. Лишить застрахованного этого права нельзя.

Основные вопросы, связанные с отказом от страховки, примерно следующие:

- будет ли возвращена застрахованному страховая премия?

- в каких случаях, в каком размере и в какие сроки?

Ответы на эти вопросы вы найдете в данной статье.

До 2016 года возврат денег за страховку (страховой премии) при отказе от страховки был возможен только в случае, если это было предусмотрено условиями договора страхования. В этом случае страховая чаще всего возвращала деньги в размере, пропорциональном оставшемуся сроку действия договора.

В 2016 году у застрахованных лиц появилась возможность отказаться от страхования и вернуть уплаченные деньги (страховую премию) полностью или большую их часть. Это можно стало сделать в так называемый период охлаждения. С 2018 года этот период составляет 14 календарных дней.

Каждая страховая компания обязана предусмотреть в договоре условие о возврате застрахованному лицу уплаченной страховой премии в случае его отказа от добровольного страхования в течение периода охлаждения независимо от момента уплаты страховой премии, при отсутствии в данном периоде страхового случая.

Ниже рассмотрены варианты отказа от договора страхования в период охлаждения и после периода охлаждения.

Отказ от страхования в период охлаждения

Напомним, что условия расторжения договора страхования в период охлаждения страховые компании должны обязательно прописывать в самом договоре страхования или дополнительном соглашении к нему, а также в правилах страхования. Отсутствие такой информации является нарушением со стороны страховой компании.

Минимальная длина периода охлаждения составляет 14 календарных дней с момента заключения договора. Но страховая компания может по собственной инициативе установить более длинный период. В этом случае условия удлиненного периода охлаждения должны быть отражены в правилах страхования или в договоре.

Если отказ от страхования происходит в момент, когда договор страхования еще не вступил в силу, то застрахованному вернут полную стоимость полиса (всю уплаченную им страховую премию).

Если страховка уже начала действовать, то при отсутствии страхового случая компания возвращает застрахованному лицу почти все уплаченные им в качестве страховой премии деньги. Страховая компания может оставить себе лишь часть страховой премии в размере, пропорциональном количеству дней, которые прошли с начала действия договора. А это – очень небольшая сумма. Поэтому некоторые страховые вообще себе ничего не оставляют.

Но если страховка уже действует и по ней наступил страховой случай, то деньги, уплаченные за полис, возврату не подлежат ни при каких условиях. Застрахованный получает при этом страховую выплату (страховку).

Обращаем внимание на то, что правило возврата страховой премии (или её части) при отказе от страховки действует только при добровольном страховании. Для ОСАГО, ОМС и других обязательных видов страхования это правило не действует

К видам страхования, на которые распространяется правило возврата страховой премии при подаче заявления об отказе от договора страхования в период охлаждения, относятся:

- страхование имущества;

- страхование жизни;

- страхование от несчастных случаев и болезней;

- страхование гражданской ответственности за причинение вреда;

- страхование транспорта (каско);

- добровольного страхования гражданской ответственности владельцев транспорта;

- добровольного медицинского страхования (ДМС);

- страхования финансовых рисков;

- страхование выезжающих за рубеж (если это предусмотрено правилами страховой компании);

- страхование по «Зеленой карте» (если это предусмотрено правилами страховой компании).

Отказ после периода охлаждения

Напомним, что нормативно установленный период охлаждения составляет 14 календарных дней.

Если 14 дней уже прошло, то возможность возврата страховой суммы еще существует. Это может быть в двух случаях:

- страховая компания установила своими правилами более длинный период охлаждения;

- в договоре со страховой компанией имеется условие о том, что застрахованное лицо может по заявлению отказаться от страховки в любой момент периода страхования, и компания возвратит ему часть уплаченных за страховку денег (часть страховой премии).

Если период охлаждения завершился, и в договоре со страховой компанией нет условия о возврате страховой премии, то деньги застрахованному лицу возвращены не будут. Такое правило установлено Гражданским кодексом РФ.

«Полис ОСАГО» – Сроки возврата денег при расторжении договора

Период рассмотрения и перерасчета должен составлять не более 14 дней. В отведенное время требуется направить деньги на счет заявителя. При явном желании откладывать выплату или предъявлении необоснованных причин не исключается обращение гражданина в соответствующие органы для взыскания средств и понесенных убытков, ведь на руках есть завизированное печатью СК заявление.

Процедура возврата состоит из двух этапов – расчет части премии и оформление справки об аннулированной страховке, а также перечисление денежных средств. На первое страховщику дается 5 рабочих дней. За это время заявителю должны быть предоставлены все сведения.

Датой аннулирования договора считается день подачи заявления, за исключением следующих случаев:

- смерть застрахованного лица – день смерти, указанный в свидетельстве;

- угон – дата обращения в полицию.

На перечисление премии страховщику отводится 14 календарных дней, отчет ведется от даты обращения. Если данное требование не выполняется, страхователь вправе обратиться с жалобой в РСА. Если данное действие не возымело эффекта и деньги не получены, следует подавать исковое заявление в суд.

При сумме выплат до 50 000 руб. иск подается в мировой, свыше 50 000 руб. – в районный судебный орган.

Обращение на основании доверенности рассматривается обычно дольше, но страховщик не должен нарушать фиксированные сроки. При прямом обращении получить возмещение можно уже на следующий день. Многие организации приглашают человека лично на выдачу возврата в виде наличных.

Внимание! Правом предъявления заявления о начислении денежного остатка от премии может воспользоваться новый собственник после покупки ТС. Ситуации вполне реальны, но на практике замечаются редко

Можно потребовать расписку о выплате суммы новым хозяином или объединить ее с ценой машины.

Причины отказа в возврате денег за полис ОСАГО?

Отказ возможен, если СК заподозрит заявителя в мошенничестве. Например, некоторые граждане подделывают договоры купли-продажи, чтобы вернуть часть премии. Такие действия считаются неправомерными, и, если они будут выявлены, в возврате финансов откажут.

Часто граждане сталкиваются с тем, что на поданное заявление дается отказ в силу следующих особенностей:

- Заявитель требует разорвать договор, обосновав его длительным отсутствием и потере нужды применения авто (продолжительная командировка, вахтовая работа).

- Страховщик стал банкротом, что отражается на ее неплатежеспособности.

- Предоставление неполного комплекта документов. Самыми главными документами являются паспорт и действующий полис ОСАГО, который необходимо аннулировать. Если от имени собственника действует законный представитель, понадобится нотариально заверенная доверенность – без нее сотрудники СК принимать заявление не вправе. Чтобы избежать отказа по данной причине, необходимо заранее собрать всю документацию и проверить ее на правильность оформления.

- Неверно заполненное заявление. У каждой СК есть собственные бланки заявлений по установленным им образцам. Необходимо использовать для заполнения бланк страховщика. При предоставлении документа не предусмотренной формы есть вероятность отказа.

- Окончание срока действия ОСАГО. Вернуть деньги за прошедший период не получится.

- Предоставление неверных реквизитов. Если данные банковского счета указаны неправильно, деньги может получить постороннее лицо. В данной ситуации гражданину необходимо обратиться с заявлением о возврате средств в финансовое учреждение – вины страховщика здесь нет.

Компания после принятия обращения тщательно проанализирует описанную причину и выплатит средства. Когда страхователь желает разорвать полис по причине получения информации о ликвидации СК, возврат не рассчитывается, если судом признан статус банкрота.

Отказ от страховки до получения кредита

Можно ли как-то заставить банк выдать кредит без обязательного приобретения страховки, либо не изменять процентную ставку по кредиту при отсутствии страховки?

Мы говорим: можно!

И вот почему:

Заключаемый с банком кредитный договор (в той форме, в которой он заключается в большинстве случаев) с юридической точки зрения является договором присоединения – это такой договор, заключить который одна из сторон (в данном случае — заемщик) может только лишь приняв все его условия, изложенные в нем другой стороной (банком).

В п.6 Информационного письма Президиума Высшего арбитражного суда от 13.09.2011 №146 «Обзор судебной практики по некоторым вопросам, связанным с применением к банкам административной ответственности за нарушение законодательства о защите прав потребителей при заключении кредитных договоров» указано на правильность сделанных судами первой и апелляционной инстанции выводов о том, что заключенный кредитный договор является договором присоединения.

Судом указано:

Заемщик был лишен возможности влиять на содержание кредитного договора, поскольку сотрудник банка отказался рассматривать изменения, предложенные гражданином.

428 ст. Гражданского кодекса РФ говорит:

Обременительные условия, которые сторона договора не приняла бы, будь у нее реальная возможность повлиять на условия договора, могут быть по требованию заемщика исключены из договора, либо договор может быть расторгнут.

Поэтому:

Если при заключении кредитного договора банк навязывает заемщику приобретение страховки и требования заемщика об изменении условий договора будут оставлены банком без рассмотрения, то это будет являться основанием для обращения в суд после его заключения с заявлением об исключении из договора обременительного условия.

Ключевым моментом здесь является юридически значимый факт отсутствия возможности заемщика повлиять на условия договора. Для того, чтобы впоследствии доказать в суде отсутствие такой возможности, необходимо обеспечить себя соответствующими доказательствами.

Для этого нужно:

написать заявление с предложением об изменении соответствующего условия договора, предложив либо исключить его из текста договора, либо свою редакцию такого условия, не нарушающую права заемщика-потребителя и отправить такое заявление в банк.

Если не последовало положительной реакции от банка, то после заключения договора необходимо будет написать в банк аналогичное по содержанию заявление об изменении условия заключенного договора для соблюдения порядка, установленного ст.452 Гражданского кодекса РФ.

Если от банка последовал отказ, либо в течение 30 дней не последовало никакого ответа, можно подавать заявление в суд.

А теперь:

Пара слов про увеличение банками процентной ставки по кредиту в случае, когда заемщик отказывается от страховки.

Исходя из публичности кредитного договора, условия которого определены в стандартной форме и на которые заемщик не может повлиять, банк не может изменять процентную ставку в зависимости от того, заключен или нет заемщиком при этом договор страхования.

Есть судебная практика, когда суды признавали правомерность изменения банком процентной ставки по кредиту, однако, в этих делах не давалась правовая оценка кредитному договору как договору присоединения и наличию возможности заемщика повлиять на условия кредитного договора.

То есть при прочих одинаковых условиях двух таких кредитных договоров, процентная ставка по ним не может различаться и обуславливаться заключением заемщиком договора страхования.

Поэтому:

- если при заключении кредитного договора заемщику предлагается к заключению два договора с различной процентной ставкой, поставленной в зависимость от наличия или отсутствия заключенного договора страхования,

- при этом условия кредитного договора не могут быть изменены заемщиком,

то заемщик вправе:

потребовать заключения кредитного договора без приобретения страховки с процентной ставкой, предлагаемой банком для заемщиков, заключающих договор страхования.

Образец заявления о заключения кредитного договора без приобретения страховки с пониженой процентной ставкой здесь.

Если вы не хотели приобретать страховку, то лучше посоветуйтесь с нами

⇓ ⇓ ⇓

Затем нажмите «Бесплатная консультация»

При отказе от страховки банк имеет право поднять ставку по кредиту

Этим же законом было установлено и другое правило: если заемщик отказался от страховки по кредиту в течение «срока охлаждения» (а это 14 дней с момента получения кредита), то кредитор вправе поднять процентную ставку по кредиту.

До 1 сентября часть предполагаемых рисков по кредиту банк перекладывал на страховую компанию. Так, например, клиент приобретал страховку от потери работы на период действия кредита. В том случае, если он работу все же терял, то и оплатить возврат кредита банку должна была страховая компания.

Но заемщик мог согласиться вместе с получением кредита купить полис страхования, а потом, когда кредит уже выдан, он мог отказаться от страховки по кредиту после его получения, в первые 2 недели жизни кредита (в «срок охлаждения»). До 1 сентября этого года ставку по кредиту в одностороннем порядке банк повысить уже не мог. И сумму за полис банк обязан был клиенту вернуть полностью.

Кредитор не обязан возвращать сумму страхового полиса полностью

Теперь отказаться от страховки после получения кредита тоже можно, по полную сумму полиса банк не вернет. Как минимум вычтет стоимость первого месяца действия страхования кредита из внесенный покупателей страховой суммы.

«По сути, произошла легализация поборов за страховку, которая и так-то не особенно защищала заемщика, так как большинство банков занимались навязыванием страховки при получении потребительского кредита», — считает директор НАПКА Борис Воронин.

Почти полностью вся сумма, которую собирает банк под видом страховки, у самого банка и остается. Страховая компания получает за такую услугу, проданную через банк, минимальный платеж, отмечает эксперт.

Отказать от навязываемой банком страховки по кредиту можно

Но начиная с 1 сентября 2020 года банк имеет право при таком отказе поднять ставку по кредиту.

Другое дело – ипотека. Это долгий кредит, выплаты по которому идут годы, и никогда нельзя заранее знать, что может с заемщиком произойти. Поэтому перед тем, как берешь ипотечный кредит, нужно покупать, как минимум, полис страхования жизни и здоровья.

В случае неожиданной жизненной ситуации, например, если человеку будет установлена группа инвалидности, он потеряет работу и платить по кредиту ему будут просто нечем, то страхование жизни для такого кредита может помочь клиенту банка не остаться без жилья. Правда, не надо забывать продлевать полис страхования заемщика каждый год, добавляет эксперт.

Есть вопрос по страхованию кредита?Закажи звонок эксперта

Что должен помнить клиент банка, выбирая кредит и решая для себя вопрос — брать или не брать страховку?

Понимать, что отказ от страховки в течение 14 дней от повышения ставки по кредиту не спасет.

При каких условиях обеспечен возврат средств?

Многие граждане думают, что банальное досрочное погашение займа может стать основанием для получения страховой премии. Но это не так. Вам стоит внимательно ознакомиться с договором.

Возврат страховой части возможен только в случае, если в договоре прописано такое право для клиента банка.

Если же в соглашении между финансово-кредитной организацией и гражданином такой пункт попросту отсутствует, то страховая вынесет отказ в выплате в соответствии со статьей 958 Гражданского Кодекса.

В случае, если клиент банка будет вносить сумму премии частями, наравне с платежами по займу, то он может самостоятельно прекратить выплаты в момент, когда досрочно погасит платеж по основному займу.

Однако, прежде чем самовольно осуществить такой шаг, необходимо еще раз познакомиться с условиями договора и получить соответствующую консультацию от сотрудника банка.

Скачать образец заявления в Сбербанк на возврат страховой части кредита можно здесь.

Бланки заявлений на расторжение договора

Ст. 958 ГК РФ утверждает, что страхователь вправе получить обратно средства, которые были уплачены ранее по страховке. Правила расторжения документов подлежат четкому исполнению за исключением ситуаций, при которых в самом документе страхования есть ссылка на дополнительные моменты по этому вопросу.

Для возврата денег по ненужной страховке необходимо заполнить заявление на отказ от договора страхования – на бланке страховщика или в свободной форме.

При заполнении нужно указывать:

- личные данные: ФИО;

- место и адрес регистрации;

- номер телефона и электронный адрес;

- номер страхового сертификата/полиса;

- реквизиты для получения денег;

- ссылки на прилагаемые документы.

При подаче отказа надо предъявлять:

- удостоверение личности заявителя;

- полученный полис;

- квитанции о произведенной оплате.

Предусмотренный срок рассмотрения отказа – 10 дней. Документация предоставляется в подлинниках.

АльфаСтрахование

В компании АльфаСтрахование отказ возможно предъявить не позже 14 дней, одновременно происходит и прекращение отношений. Следует учесть два нюанса:

- 14 дней начинают исчисляться с момента уплаты страховой премии;

- при возникновении страхового случая в течение 14 дней, отказ от договорных обязательств невозможен – здесь уже будет работать страховка.

ВТБ Страхование

Критерии для возврата страховки и отказа следующие:

- на протяжении 14 дней надо обратиться лично в ВТБ Страхование с паспортом. Далее подписывают бланк отказа в офисе с заполненными данными;

- если 14 дней уже прошло, то процедура аналогична. Отличием является тот факт, что сумма будет возвращена не полностью.

Страховщик откажется возвращать деньги, если:

- 14 дней – период охлаждения – истекли;

- заявлен отказ от коллективной страховки.

Сбербанк Страхование

Среди документов, которые надо предоставить при отказе:

- заявление;

- паспорт;

- копия документа по страхованию;

- чеки и квитанции;

- данные по реквизитам, куда будут перечисляться средства.

Подача заявления возможна следующими способами:

- через отделение (офис) Сбербанка;

- через заказное письмо по адресу нахождения СК.

ВСК

Пакет документов для возврата страховки и отказа от нее:

- паспорт;

- договор;

- документ об оплате;

- реквизиты для возврата средств – прописываются в тексте заявления.

Алгоритм возврата суммы страховой премии:

- собрать документы, подойти лично с паспортом в ближайший офис ВСК;

- сотрудник СК заполнит заявление и снимет необходимые копии;

- при отказе сотрудников нужно заполнить универсальный бланк об отказе и направить его почтой заказным письмом;

- в течение 10 дней ждать денег.

ВСК не предоставляет типовых бланков для отказа в открытом доступе. Можно использовать свободную форму.

СОГАЗ

Заявить об отказе от договора страхования можно на сайте компании при заполнении установленной формы заявления.

Заполнить заявление можно и от руки, воспользовавшись специальным бланком.

Росгосстрах

Подача заявления на расторжение страхового документа при отказе сопровождается следующим списком документов:

- страховое соглашение (договор) в оригинале;

- квитанция оплаты в оригинале;

- паспорт;

- заявление на расторжение (отказ) с банковскими реквизитами для возврата денег;

- согласие на обработку данных при желании получить деньги наличным способом.

Ингосстрах

СК не предоставляет в открытом доступе бланки своих заявлений, поэтому можно воспользоваться универсальным образцом с нашего портала. При заполнении в офисе предлагается следующая форма:

Универсальный бланк

Как было указано, форма бланка может иметь произвольную форму вне зависимости от страховой компании.

Скачать бланк заявления на расторжение страхового договора. Данный бланк подойдет для всех СК, даже тех, чьи бланки имеются в открытом доступе.