Как отказаться от страховки после получения кредита

Содержание:

- Как получить страховую сумму в банке за выплаченный долг

- Расторжение договора страхования и его сроки

- Как отказаться от страховки в Совкомбанке после получения кредита

- Как сделать возврат страховки по кредиту Совкомбанка

- Способы возврата оформленной страховки

- Возврат денег через Роспотребнадзор и ЦБ

- Судебная практика по делам о возврате страховой суммы

- Ознакомьтесь с другими статьями на тему:

- «Совкомбанк» — Отказ от Страховки и Возврат Денег Через Суд

- Отказ от страховки после взятия кредита

- Повышает ли совкомбанк проценты по кредиту поле отказа от страховки

- Как правильно аргументировать отказ при взятии ссуды?

Как получить страховую сумму в банке за выплаченный долг

Для того, чтобы вернуть деньги за страховку, надо составить заявление и приложить к нему необходимые документы.

Кто имеет право на получение

Договор страхования заключается между заемщиком и страховой компанией, иногда третьей стороной выступает банк. Право на получение выплаты страховой суммы, погасив кредит, имеют только участники сделки – заемщики.

Документы

Для расторжения договора страхования необходимо предоставить следующее:

- заявление с указанием своего желания отказаться от страховки и обоснованием этого требования;

- паспорт;

- договор страхования;

- в случае, если кредит был погашен досрочно, потребуется приложить справку из банка об отсутствии долга.

После получения этих документов будет произведен перерасчет и неиспользованная сумма возвращается клиенту.

Срок возврата по окончании договора

Нет такого понятия как срок подачи заявления на выплату страховки после погашения кредита. Есть срок – 14 дней, – но он относится к возврату сразу после оформления. А срока, который бы регламентировал подачу заявления после выплаты кредита нет.

Поэтому здесь нужно ориентироваться на общий срок исковой давности, то есть в какой период по закону вы можете предъявить претензии к ответчику. Срок исковой давности в РФ три года. Это значит, с момента последнего платежа по кредиту, у вас есть еще три года, чтобы обратиться с претензией по данному вопросу к страховой или банку.

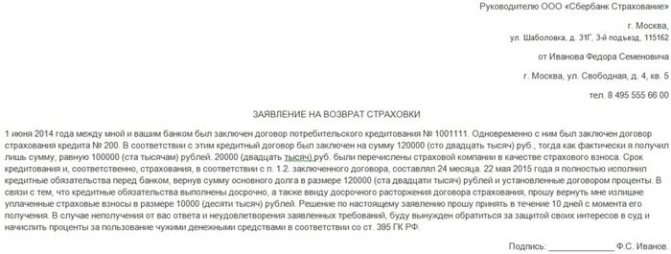

Образец заявления

Заявление на возврат денежных средств по страхованию жизни может быть составлено в произвольном виде. Но в любом случае там нужно отразить:

- полное название страховой компании, в который был оформлен полис;

- паспортные и регистрационные данные клиента;

- реквизиты договора страхования;

- обоснование причины, по которой заемщик желает расторгнуть договор (как можно подробнее);

- выплатил кредит или нет;

- указание на необходимость возврата страховой премии частично или полностью.

Примерный текст заявления может выглядеть следующим образом.

В ПАО «Банк ХХХ»

адрес кредитной организации

от Сидорова Ивана Петровича,

паспорт № ________

зарегистрирован по адресу: ____________

Заявление

Между мной, Сидоровым И.П. (заемщик) и ПАО «Банк ХХХ» (Банк) был заключен кредитный договор № __ от ___ (указать срок действия и размер процентной ставки). При получении кредита сотрудником Банке мне был выдан договор страхования с (наименование страховой организации) и разъяснено, что его подписание является обязательным условием для получения кредита. Мною была произведена единовременная уплата страховой премии (сумма). Данная сумма была включена в кредит и увеличила его размер. Таким образом, возрос и мой ежемесячный платеж в погашение долга.

Согласно статье 16 Закона РФ «О защите прав потребителей», ущемляющими признаются те условия договора, которые ущемляют права потребителя по сравнению с правилами, установленными законами или иными правовыми актами РФ в области защиты прав потребителей.

Согласно пункту 2 статьи 16 Закона РФ «О защите прав потребителей», запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг).

На основании вышеизложенного прошу произвести мне компенсацию страховых премий (сумма)

Прошу выдать ответ на претензию в течение 10 дней на руки (тел. для связи _________).

В случае отказа буду вынужден обратиться в суд за защитой нарушенных прав.

Расторжение договора страхования и его сроки

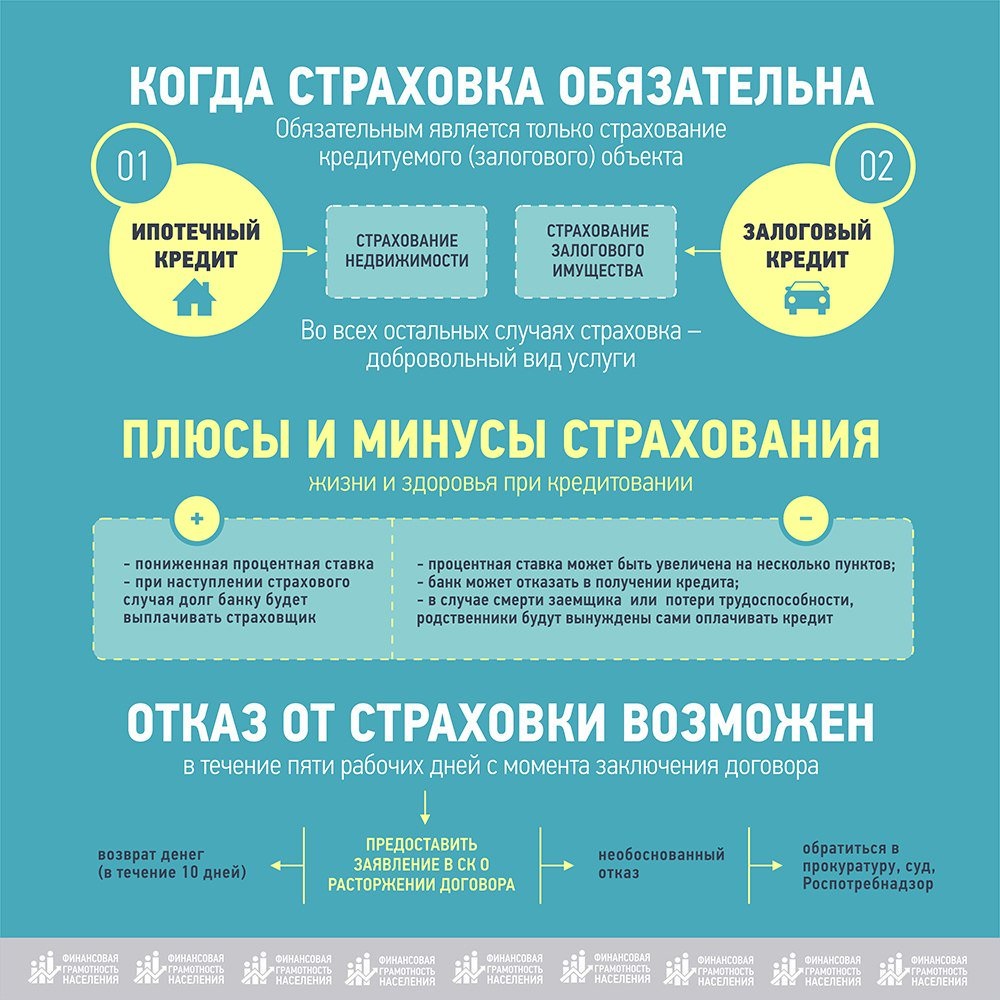

В 2016 г. ЦБ утвердил срок – 5 дней, в течение которых заемщик может отказаться от страховки. С тех пор возвращение страховых средств в Совкомбанке осуществляется наиболее удобно только одним способом: при подаче заявления о возврате средств в течение 5 дней после оформления договора непосредственно в СК. В течение пяти дней от даты подписания договора нужно составить заявление об отказе от страхования.

Как правило, средний срок рассмотрения такого заявления – 10 рабочих дней, но бывает, что срок рассмотрения может достигать одного месяца. В Совкомбанке возврат страховки осуществляется лично в руки, если она была оплачена наличными. Если сумма страхования была включена в кредит, то будет пересчитана и уменьшится сумма задолженности. Страховые средства будут включены в общую сумму займа.

Можно оформить отказ от страховки через страховую, с которой у банка заключено соглашение. Возможные варианты подробно расписаны в договоре, поэтому предварительно нужно его перечитать или показать его опытному юристу. Обычно страховая предусматривает возможность его расторжения в течение двух-трех месяцев от даты заключения договора, однако в этом случае сумма возвращается не полностью. Если оформить возврат в срок до 30 дней от даты его заключения через страховую, то сумма будет возвращена.

Как отказаться от страховки в Совкомбанке после получения кредита

Совкомбанк предлагает клиенту 2 варианта страхования:

- Присоединение к коллективному договору. Клиент дает согласие, и Совкомбанк включает заемщика в Программу финансовой и страховой защиты. Страхователем в таком случае является кредитная организация.

- Заключение индивидуального договора. Самостоятельное добровольное страхование предполагает заключение отдельного соглашения между АО «СК МетЛайф» и клиентом. Страхователем по такому договору выступает заемщик.

При любом варианте период, в рамках которого после получения кредита клиент Совкомбанка может отказаться от страховки и получить назад уплаченную за нее сумму, ограничен 30 календарными днями.

Но если гражданин пропустил 30-дневный период, страховку отменить нельзя.

Порядок расторжения страхового договора при этом немного отличается.

При участии в Программе коллективного страхования клиент Совкомбанка в течение 30 суток вправе оформить заявление на исключение из программы. Заявление об отказе от страховых услуг в случае присоединения к коллективному договору необходимо подавать в отделение Совкомбанка.

По результатам рассмотрения заявления, банк оформляет возврат страховки и принимает одно из следующих решений:

- о перечислении суммы на счет клиенту, если он оплачивал участие в Программе из собственных средств;

- о зачислении ее в счет основного долга, если участие в Программе оплачивалось заемными средствами.

Учитывая, что Совкомбанк относит страхование к дополнительной услуге, информация о расторжении и возврате страховки не прописана в кредитном соглашении. Право отказаться от услуг страховщика содержится в условиях Программы. Клиенту на руки, как правило, выдают памятку с соответствующей информацией.

В рамках программы с АО «СК МетЛайф» для уточнения возможности получения обратно понесенных расходов клиенту необходимо обратить внимание на раздел 4 «Срок действия программы», п. 4.5

которого определяет указанный выше 30-дневный период.

Законодательство на текущий момент отдельно не регулирует вопрос последующего отказа клиента от страхового договора в случае, если страхователем выступает юридическое лицо. Таким образом, если Совкомбанк и АО «СК МетЛайф» сократят срок, в рамках которого клиент может «передумать» страховаться, – руководствоваться придется исключительно условиями программы.

При оформлении индивидуального договора страхования

Если клиент оформил по потребительскому кредиту индивидуальный полис, то заявление на досрочное расторжение страхового договора необходимо направить в АО «СК МетЛайф».

В 2016 году вступило в силу правило о «периоде охлаждения», согласно которому по закону гражданин вправе отказаться от страховки, направив заявление страховщику не позже пяти суток с момента подписания документа (в учет идут рабочие дни).

Однако при кредитовании в Совкомбанке полисными условиями установлен более длительный период, в рамках которого заемщик может «передумать», – 30 календарных дней. Главное условие – чтобы за это время не наступил страховой случай.

Как сделать возврат страховки по кредиту Совкомбанка

Страхование бывает обязательным и необязательным.

В первом случае законодательно запрещается отказываться от страхования. Принудительная страховка оформляется при заключении кредитного договора, подкрепленного имуществом: ипотека, автокредитование или кредит под залог недвижимости.

При заключении необязательной страховки расторгнуть договор можно. Банку запрещается отказывать заемщику в получении кредита, если дополнительные услуги не приобретаются.

Добровольное страхование предусматривается при оформлении:

- займа наличными с выдачей денежных средств или дебетовой карты с установленной суммой займа на ней;

- потребительского кредита;

- карты с любым лимитом.

Возврат страховки при досрочном погашении кредита

Возвратить часть уплаченной премии можно, если в договоре между заемщиком и компанией напрямую указано такое положение – ст. 958 ГК РФ.

При отсутствии данного пункта страховщик имеет полное право отказать в удовлетворении требований заемщика.

Выплата осуществляется пропорционально периоду, когда необходимость в страховке пропала. Размер возврата рассчитывается, исходя из времени, которое осталось до момента окончания действия кредитного договора при погашении согласно графику платежей.

Совкомбанк оформляет страховку по нескольким видам договоров, поэтому необходимо внимательно изучать все условия страхования.

Документы для оформления возврата:

- заявление, оформленное в письменной форме или по форме страховщика;

- паспорт;

- договор об оформлении займа;

- график платежей по кредиту;

- полис страхования;

- документ об отсутствии задолженности перед кредитором;

- квитанции или иные документы, подтверждающие выплату страховой премии.

Некоторые банки не говорят клиентам о том, что осталась задолженность в размере нескольких рублей. Даже при такой сумме невыплаты формируется крупная сумма долга из-за штрафов и пени за просрочку платежей, а также портится кредитная история.

Со всем пакетом документов нужно обратиться к страховщику или банку, ответ на заявление поступает в течение 7-10 дней.

При получении отказа единственный способ взыскать средства – обращение в суд.

Судебная практика по таким делам имеет решения и в пользу заемщиков, и в пользу банков.

Отказ в удовлетворении требований правомерен, если гражданин по каким-либо причинам требует от банка или страховщика исполнения положений, не указанных в договоре.

Отказ от страховки до оформления займа

Совкомбанком продвигается политика добровольно-принудительного получения полиса: если лицо не соглашается на страхование, то в выдаче займа просто отказывают.

Банк предлагает 6 программ финансовой защиты, каждая из них обладает своими особенностями и действует при заключении разного вида договоров.

При общении с представителями банка необходимо придерживаться определенной линии поведения:

- Четко заявить менеджеру об отказе от допуслуг и потребовать бланк соответствующего заявления.

- Если менеджер отказывается предоставлять бланк, пытается убедить, что страховка обязательна, необходимо позвонить на горячую линию Совкомбанка и потребовать объяснений.

- Если и после разговора со специалистом горячей линии менеджер не позволяет написать заявление об отказе от страховки, нужно включить запись разговора на телефоне или ином гаджете, а затем снова потребовать выдачи бланка для отказа.

- Написать заявление об отказе (, если менеджер не предоставил бланк — в свободной форме) и предоставить его менеджеру для включения его в личное дело заемщика.

- Если менеджер отказал в принятии заявления, необходимо обратиться с жалобой в соответствующие структуры: Роспотребнадзор, Общество защиты прав потребителей и прокуратуру. Также рекомендуется оставить соответствующий отзыв на портале banki.ru.

Вернуть страховку после оформления

Согласно п. 1 Указания ЦБ № 3854-У, заемщик вправе отозвать соглашение о страховании при оформлении займа в течение 14 календарных дней.

Срок отсчитывается с даты фактического вступления договора в законную силу, чаще всего со следующего дня после подписания. Возможность возврата премии не зависит от способа погашения обязательств перед страховщиком.

Страховка является добровольной, банки не имеют права навязывать ее или принудительно включать заемщика в программу.

При обращении за средствами в течение двух недель заемщик не теряет уплаченные страховщику деньги.

Страхования компания обязана возместить премию в полном объеме.

При оформлении страховки за счет кредитных средств, общий размер задолженности перед банком пересчитывается, так как выплаченные деньги возвращаются банку.

Если заемщик самостоятельно оплатил услуги, то средства выдаются лично ему в руки.

Способы возврата оформленной страховки

Совкомбанк предлагает своим клиентам дополнительную услугу — финансовую защиту кредита. Финансовая защита предоставляется банком совместно со страховыми компаниями. Услуга позволяет защитить заемщика в случае потери работы или непредвиденных ситуаций, связанных с состоянием здоровья. Под защиту попадают и близкие заемщика, так как в случае наступления страхового случая при отсутствии страховки обязательства по выплате перекладываются на ближайших родственников (родителей, супруга, братьев, сестер или детей).

Страхование кредита предоставляется по желанию клиента. Договор со страховой компанией заключается в момент подписания кредитного договора.

Согласно “Закону о защите прав потребителей”, банк не имеет права навязывать услугу страхования или отказывать в оформлении займа, при отказе клиента от дополнительных услуг.

Единственный вариант, когда клиент обязан оформить услугу — если она является условием акции. В некоторых кредитных программах, для получения максимально выгодных условий или процентной ставки, финансовая защита является обязательной. Это условия банка, и клиент вынужден с ними согласиться, если хочет получить выгоду. В этом случае услуга не считается навязанной. Например, для участия в акции “Все под 0!” или при оформлении кредита “Мы сошли с ума”.

Существует несколько вариантов возврата страховой суммы. Если уж не получилось договориться с Совкомбанком мирно, следовательно, дальнейший шаг — суд. Судебная практика по этому вопросу очень обширна, но об этом ниже. Единственное, что можно сказать — судебная практика показывает, суд будет выигран заемщиком на 99%.

В этом варианте отказ от страховки по кредиту Совкомбанка возможен. В случае выбора заемщиком варианта личного добровольного страхования вернуть обратно хотя бы часть проплаченной страховой суммы при погашении кредита до срока не так и сложно. От клиента потребуется написать заявление в организацию, которая занималась его страховым договором, предоставить документ из Совкомбанка о полном выполнении всех обязательств до срока.

Если же клиентом был подписан документ о его участии в программе страхования, то при погашении кредита до срока банк категорически откажет в возврате даже части страховой суммы. К этому надо быть сразу готовым. Но один вариант все же существует. Это закрытие всех обязательств по кредиту в тридцатидневный срок. Тогда страховой договор отменяется, и обратно клиенту будет возвращена вся сумма.

Возврат денег через Роспотребнадзор и ЦБ

На официальных сайтах Роспотребнадзора и Центрального банка РФ есть онлайн-формы, которые легко заполнить, если решение банка было не в вашу пользу.

Посередине главной страницы ЦБ вы увидите кнопку «Интернет-приемная». При нажатии откроется страница с видами обращений:

- жалоба;

- вопрос;

- благодарность;

- предложение.

Выбирайте необходимое и, следуя подсказкам системы, составляйте обращение.

На сайте Роспотребнадзора эта функция расположена сверху. Это ссылка «Отправить обращение». Нажимайте на нее, читайте правила приема и составления обращений. Ниже вы увидите два варианта — с регистрацией в ЕСИА и без таковой.

Судебная практика по делам о возврате страховой суммы

| Дело | Решение суда |

|---|---|

| Иск Аксинина Д.И. к ОАО ИКБ «Совкомбанк» о защите прав потребителя (незаконно навязанная страховка) в Киевский районный суд г. Красноярска | Признать договор между Аксининым Д.И. и ОАО ИКБ «Совкомбанк» несоответствующим действующему законодательству. Взыскать с «Совкомбанка» сумму страховой премии в полном объеме, неустойку и компенсацию морального ущерба |

| Иск Сорокина П.В. к ПАО «Совкомбанк» о защите прав потребителя (незаконно навязанная страховка) в Бородинский городской суд г. Красноярска | Руководствуясь ст. 194–199 ГПК РФ, отказать истцу в удовлетворении исковых претензий. Решение суда можно обжаловать в течение месяца в суде следующей инстанции |

| Иск Владимирской И. Л. «Совкомбанку» о защите прав потребителя (незаконно навязанная страховка) в Архангельский городской суд | Признать договор между Владимирской И. Л. и «Совкомбанком» несоответствующим действующему законодательству. Взыскать с «Совкомбанка» сумму страховой премии в полном объеме, неустойку и компенсацию морального ущерба |

Ознакомьтесь с другими статьями на тему:

Совкомбанк: кредит экспресс плюс по паспорту: отзывы, как взять кредит

Кредит под залог авто в Совкомбанке, условия кредита под залог автомобиля или птс

Совкомбанк: лизинг, лизинговая компания

Условия кредита наличными от Совкомбанка в 2018 году

Кредит для бизнеса от Совкомбанка

Со скольки лет можно взять кредит в Совкомбанке

Калькулятор ипотеки Совкомбанк, рассчитать ипотеку в Совкомбанке в 2018 году

Кредит под залог недвижимости, квартиры Совкомбанка, отзывы

Кредит наличными в Совкомбанке для ИП

Совкомбанк: онлайн заявка на кредит наличными, оформить или подать заявку на кредит

«Совкомбанк» — Отказ от Страховки и Возврат Денег Через Суд

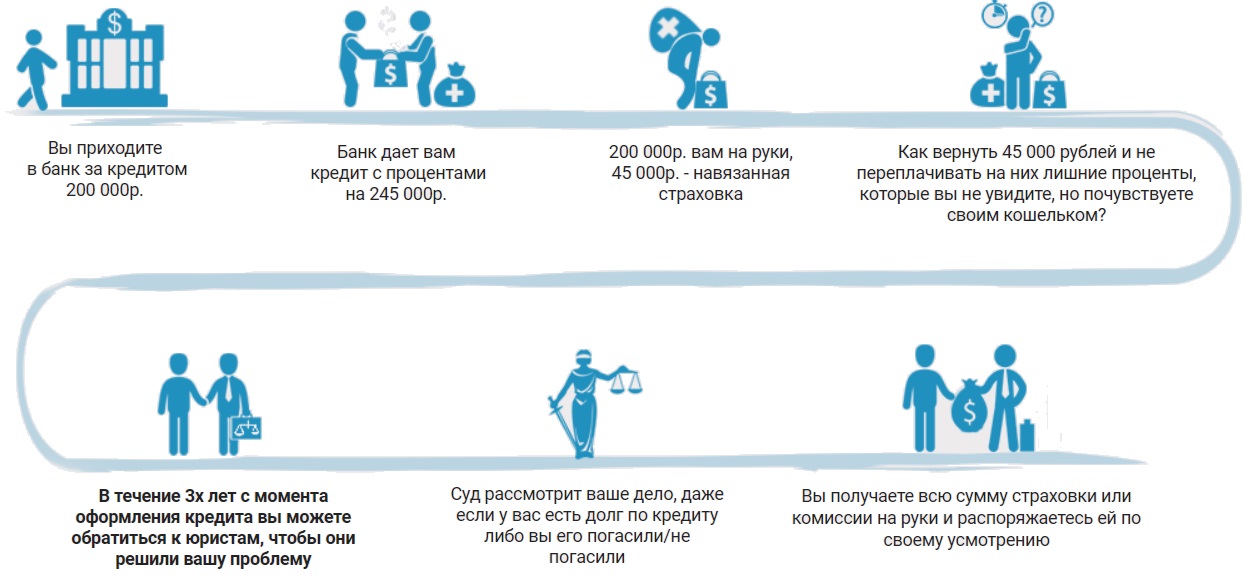

На основании ст. 958 ГК РФ застрахованные граждане могут вернуть часть премии при досрочном прекращении договора кредитования, либо при условии, что на момент отказа отсутствует возможность наступления страхового случая.

Также основанием может стать нарушение банком ст. 16 Закона РФ от 07.02.1992 №2300-1, согласно которой запрещается продажа товара (заключение кредита) при условии оформления другой услуги (страховки).

Вышеуказанное на данный момент наиболее распространено. 95% клиентов утверждают, что при оформлении потребительских займов сотрудники банков навязывают страхование, объясняя это возможным неодобрением кредита или повышением ставки.

Стоит учитывать, что законодательством оставляет за банками право отказывать в кредитовании без объяснения причин. Таким образом, отказаться от страховки до оформления кредитного договора проблематично, и есть шанс остаться без нужного займа.

Несмотря на законодательные ограничения, клиенты находятся в невыгодном положении, и отказываться от полиса, даже зная свои права, при острой нужде в деньгах проблематично.

Можно получить средства, и следом сразу же подать заявление на возврат премии. Однако даже в этом случае страховщики могут отказывать в выплатах безосновательно, указывая в письменном решении самые разные причины.

Исключение составляет обращение в «период охлаждения»: в этом случае СК обязательно должна произвести все выплаты и вернуть уплаченные деньги в установленные сроки.

Столкнувшись с проблемой отказа, заемщик вправе потребовать в СК письменное решение с указанием причин. При невыполнении требования остается только один выход – обращение в суд.

Зачастую заемщики сталкиваются с такой проблемой, как получение отказа в возврате страховой премии. Стоит учитывать, что данный отказ неправомерный. При получении отказа следует отстаивать свои права.

Скачать бланк досудебной претензии: .

Инструкция, как вернуть деньги через суд:

Получить от страховщика документальное подтверждение, что возврат не производится. Обращаться в суд можно в том случае, если получен официальный отказ от финансовой компании

При этом важно, чтобы документ был в оригинале.

Подготовить документы, а именно паспорт, полис добровольной защиты и чек об оплате.

- Составить исковое заявление. В бланке указать личные данные, сведения по кредитному и страховому договору. При самостоятельном обращении в суд предлагаем скачать образец искового заявления. Заполнить документ и внести дополнения можно через компьютер.

- Подать полный пакет документов в суд и дождаться итогов рассмотрения.

Судебные тяжбы со страховыми компаниями при отсутствии юридической подготовки и опыта – трудоемкий процесс, практически всегда обреченный на провал истца. В разбирательствах участвуют опытные юристы СК, которые наверняка знают, что сделать и чем апеллировать, чтобы суд принял их сторону.

Самый оптимальный вариант – обращение за помощью к юристу или адвокату, специализирующемуся на кредитовании. Самостоятельно выиграть дело тяжело, т.к. в ходе разбирательств понадобится идеально знание ГК РФ и иных законодательных актов.

Сама процедура возврата страховки в судебном порядке производится в соответствии с ГК и ГПК РФ:

Истец (застрахованное лицо) подает исковое заявление по месту жительства ответчика (СК) в районный суд, указав в документе ссылки на все законодательные нормы, которые были нарушены отказом.

- Судья принимает документы к рассмотрению в течение 5 дней, выносит соответствующее определение о начале производства и направляет сторонам – истцу и ответчику. Последний также получает копию иска.

- Назначается предварительное заседание, в ходе которого судья уточняет детали дела, истребует дополнительную документацию.

- После предварительного заседания назначаются разбирательства.

- Решение принимается не позднее двух месяцев от даты поступления иска. Срок может быть увеличен при систематическом переносе заседаний в случае неявки сторон, но при отсутствии уважительных причин суд оставляет за собой право заочного рассмотрения.

По истечении срока апелляционного обжалования (1 месяц) решение обретает законную силу. Истцу необходимо обратиться в суд за исполнительным листом, на основании которого будут производиться выплаты при удовлетворении иска. Также сторонам выдаются заверенные копии решения.

Важно! На практике самостоятельно подготовить все документы крайне сложно. Для получения положительного результата лучше воспользоваться помощью опытного юриста

Квалифицированный юрист может грамотно составить исковое заявление и сам отправит его в суд.

Отказ от страховки после взятия кредита

А вы знали, что, несмотря на закон о добровольном страховании, взять кредит без оформления полиса будет очень проблематично?

Для того, чтобы отказаться от страховки после взятия кредита, нужно выполнить следующие действия:

- Подождать 30 дней после получения кредита;

- Посетить банковское отделение и отдать сотруднику Совкомбанка заявление об отказе от страхования;

- Получить наличные, если деньги вносились непосредственно в Совкомбанк;

- Осуществить перерасчет в том случае, если страхование включено в общую сумму кредита.

Максимальный срок рассмотрения данного вопроса Совкомбанком – 10 дней. В том случае, если кредитная организация слишком долго не отвечает, клиент имеет право подать иск с претензией о нарушении его личных прав.

Повышает ли совкомбанк проценты по кредиту поле отказа от страховки

Всегда стоит задуматься: а действительно ли так нужен кредит, может без него можно обойтись? Если обойтись нельзя, то внимательно читайте договор предоставления кредита и условия страхования, чтобы потом не было неприятных сюрпризов. Все дополнительные траты должны быть чётко прописаны в договоре. Если вы чего-то не понимаете, то ни в коем случае не подписывайте договор. UPD: 31.07.

2016Появились первые отзывы клиентов, у которых получилось вернуть деньги за навязанную страховку по новому закону. Вот подробное описание последовательности действий клиента «ВТБ Страхование», у которого получилось вернуть деньги за навязанный полис страхования жизни: Вот другой отзыв клиента, у которого также получилось вернуть навязанную страховку, правда, не очень быстро: Как и ожидалось, банки и страховые компании нашли лазейку, препятствующую возврату страховки в период охлаждения.

Возможно отказаться от страховки, навязанной банком, в следующих случаях:

- Оформить документ по возврату можно не позднее четырнадцати дней от даты подписания договора. Денежные средства в полном объеме будут возвращены на счет, указанный клиентом, или засчитаны в покрытие долга. Кредит будет пересчитан, если страховая сумма была включена в заем. Заявление заемщик подает в отделение банка, где его обязаны рассмотреть не позднее чем за 10 дней.

- Если страховые документы оформлены с нарушением закона, так как у клиента присутствует какая-либо болезнь, которая не позволяет оформлять страховое свидетельство. В этом варианте претензия должна быть отправлена и в банк, и в страховую компанию. Если документация по возврату составлена верно, то договор теряет силу и аннулируется. Деньги, соответственно, возвращаются заемщику.

- Также возможно оформить отказ конкретно через компанию-страховщика. В договоре страховки, как правило, прописаны все вероятные способы прекращения действия договора и возврата денег. Необходимо для начала досконально изучить договор, а потом уже поднимать панику. Обычно компания-страховщик прописывает возможность прекращения договора в двух-трехмесячный срок. Но возвратить страховку в полном размере не получится. При отзыве договора, действующего дольше 30 дней, компания-страховщик снимет 13% ПН и сумму страховки за время ее действия по факту. Это, как минимум, еще 10%. Как правило, возвратить получится примерно 75-77% от изначальной цифры, прописанной в договоре. Но в некоторых случаях сумма бывает и менее.

Как написать заявление в Совкомбанк пенсионеру, на возврат страховки, если кредит ещё не погашен.

При досрочном отказе страхователя (выгодоприобретателя) от договора страхования уплаченная страховщику страховая премия не подлежит возврату, если договором не предусмотрено иное.

Грамотный юрист знает, как это сделать, но увы, не Вы.

Спасибо за ответ. Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.

Как правильно аргументировать отказ при взятии ссуды?

Если типовой кредитный договор, который подписал заемщик, включает в себя пункт про страхование — это может свидетельствовать о том, что банк заставил взять страховку при оформлении кредита.

Если заемщику придется доказывать в суде, что страховку навязали, важно обратить внимание на страховую компанию, которая зачастую бывает вписана сразу же в кредитный договор. Таким образом, клиент не может выбрать сам из нескольких страховых компаний, и это противоречит антимонопольному праву РФ

В кредитный договор в большинстве случаев включены какие-то конкретные виды страхования (например, страхование жизни). Это может также стать хорошим аргументом для доказательства навязанной банком услуги при получении кредита, ведь тип страховки был выбран изначально и внесен в кредитный договор банком.

В суде представитель банка должен рассказать о возможном варианте кредитования, если заемщик оформляет кредит без страховки. Если условия разнятся, это может указывать на то, что услуга навязывается кредитной организацией.

Доказать в суде, что банк навязал страховку стало практически нереальной задачей в настоящее время. Если клиент добровольно подписал все бумаги, значит сам виноват.

А незнание закона, как известно, не избавляет от ответственности. Надеяться на то, что сотрудники банка самостоятельно укажут на подводные камни в договоре, не приходится.

В качестве главного материала для доказательства сможет выступить типовой договор на кредит. Если детально прочитать его пункты, то можно найти сразу несколько аспектов, на основании которых возможно отказаться от страховки в суде.

Далее можно вооружиться таким материалом, как договор страхования. В нем должно быть написано про привязку стоимости страховки к остатку задолженности по кредиту. Если сам кредит будет погашен досрочно, то эти деньги (оставшуюся страховую премию) можно будет попробовать взыскать в судебном порядке.