Стоимость банковских ячеек в месяц

Содержание:

- Что такое банковская ячейка при покупке жилья

- Аренда банковской ячейки для сделки с недвижимостью. Как проходит процедура

- Тарифы и условия

- Могут ли украсть деньги из сейфовой ячейки?

- Плюсы и минусы

- Как использовать при оформлении сделки

- Могут ли украсть деньги из сейфовой ячейки?

- Банковская ячейка – основные понятия

- Общие моменты аренды банковской ячейки

- Передача денег при продаже квартиры: риски и как их избежать

- Аккредитив: особенности

Что такое банковская ячейка при покупке жилья

Ключевой раздел стандартного ДКП – порядок расчетов. Если стороны решили применять наличные деньги, следует пользоваться сейфовой ячейкой.

Доступ к временному хранилищу продавцу открывается после выполнения обязательств передачи прав собственности на квартиру покупателю.

Основные правила работы с депозитарием изложены в ГК РФ. Отмечена необходимость договорного оформления отношений с банком. Определена возможность:

Стандартная последовательность действий:

- чтобы воспользоваться ячейкой покупатель заключает договор аренды на необходимый срок;

- помещает сумму по ДКП в банковское хранилище для полного расчета;

- стороны подают документы для регистрации прав нового собственника в базе данных ЕГРН;

- ДКП с отметкой о регистрации в «Росреестре» продавец предъявляет сотруднику банка;

- после проверки соответствия предоставленных подтверждений договору аренды ячейки – забирает деньги.

В дополнительном соглашении к договору аренды определяют состав документов, иные условия выемки денег.

Другие способы оплаты:

- через депозит, который обеспечивает нотариальная контора;

- с помощью условного банковского счета (аккредитива).

Последний вариант пригоден исключительно для расчета в безналичной форме.

Риски продавца и покупателя

Стандартный порядок передачи денег через депозитарий подразумевает ограниченную проверку. Сотрудник банка:

- идентифицирует человека по гражданскому паспорту;

- убеждается в наличии отметки «Росреестра» на ДКП.

Юристы (риэлторы) советуют дополнить соглашение с банком проверкой освобождения квартиры по выписке из домовой книги, иному подтверждению.

Передача прав собственности и выписка не уточняется с применением специальных запросов в ЕГРН, другие профильные организации. В этой технологии проверки сохраняется возможность аферы с подделкой документов.

Следующий недостаток – отсутствие описи вложенных ценностей. При возникновении спорных вопросов банк не способен выполнять функции свидетеля, подтверждающего количество переданных денег. Чтобы предотвратить споры, расписку о выполнении расчета берут непосредственно после регистрации ДКП. Одновременно передают ключ от сейфа продавцу.

Махинации с участием работников банка исключить нельзя. В подобных ситуациях финансовые учреждения предпочитают решать спорные вопросы без огласки. При банкротстве финансовой организации вряд ли стоит рассчитывать на возврат пропавших из хранилища денег.

Для предотвращения ограбления принимают необходимые меры безопасности при транспортировке наличных.

Другие риски сторон приведены ниже:

Для продавца:

- ошибочный пересчет, получение фальшивых купюр;

- изъятие покупателем денег из сейфа;

- изменение условий получения денег.

Для покупателя:

отказ подтверждать оплату распиской;

мошеннические действия работников банка.

Преимущества использования депозитария

Как отмечено выше, отдельные минусы можно компенсировать внимательной подготовкой договоров и правильным алгоритмом действий в процессе оформления сделки.

Преимущества расчетов с применением сейфа:

- денежные операции выполняются в охраняемом помещении с видео фиксацией;

- в случае ареста (банкротства) организации наличные средства возвращают частным собственникам;

- передать деньги можно без личного присутствия покупателя;

- продавец забирает купюры в удобное время;

- исключается ограбление безналичным перечислением на личный счет с последующим получением наличных денег в кассе;

- с помощью стандартных банковских услуг проверяется количество и подлинность банкнот;

- аренда типового депозитарного бокса стоит недорого, допустимо продление.

Отдельно надо отметить возможность детальной коррекции механизма оплаты. В дополнительном соглашении создают пункты, учитывающие особые требования каждой стороны.

Аренда банковской ячейки для сделки с недвижимостью. Как проходит процедура

После нотариального заверения договора между продавцом и покупателем нужно выбрать учреждение, предоставляющее услуги по аренде мини-сейфов в депозитариях. Посетив финансовое учреждение с паспортом, потенциальный клиент составляет с банком типовой договор.

Денежные средства пересчитываются, проверяются и помещаются на хранение в депозитную ячейку. После этого комплект ключей передается работником банка на руки покупателю. Продавец на этом этапе не имеет доступа к сейфу. Возможность получить причитающиеся деньги у него появится только после оформления приобретенной недвижимости в собственность новым владельцем. Регистрация объекта в Росреестре по времени занимает 7 календарных дней. Именно такой срок устанавливает законодательство РФ.

Основные позиции договора аренды

Инициатором аренды мини-сейфа, как правило, выступает покупатель недвижимости. Однако предусмотрены и ситуации, когда услугу заказывают одновременно обе стороны. Суть документа и принципы доступа к сейфу от этого не меняются. Образец договора аренды банковской ячейки для сделки с недвижимостью можно скачать через Интернет и заполнить заранее либо получить у сотрудников финансовой организации.

Документ содержит паспортные данные клиента и номер лицензии организации, предоставляющей услугу. Затем указываются параметры банковской ячейки:

- номер;

- срок аренды;

- сумма оплаты;

- номер ключа;

- расписание доступа к хранилищу;

- ограничения по использованию.

Следующий раздел определяет правила эксплуатации арендуемой ячейки, прописывает обязанности и права сторон, а также предусмотренную ответственность в случае нарушения условий договора. В документе оговариваются нюансы, связанные с проведением сделки, в частности, связанные с её расторжением. На последней страничке указываются реквизиты сторон, проставляется дата и подписи.

Дополнительные условия

Договор об аренде ячейки содержит минимальный набор условий и требований. Но стороны сделки имеют возможность составить дополнительное соглашение, которое определит возможности доступа к сейфу. Для продавца устанавливается срок, по истечении которого он сможет забрать деньги и переданные на хранение документы.

Ключи остаются у покупателя до момента передачи ему продавцом расписки в получении денег. Но стороны имеют возможность решить этот вопрос сразу, чтобы после не тратить время. Продавец все равно не сможет получить доступ к деньгам без подтверждения факта государственной регистрации сделки. Взаимной письменной договоренностью можно предусмотреть дополнительные документы, которые подтвердят снятие с регистрации ранее прописанных на этой площади жильцов.

Дополнительным соглашением можно оговорить возможность совместного доступа к финансовым средствам, переданным на сохранение банку. Благодаря этому пункту, при форс-мажорных обстоятельствах, когда сделка становится невозможной, покупатель получает деньги обратно без проволочек. Но сделать это можно будет только в присутствии другого участника, то есть продавца. Составление соглашения обойдется в сумму от двух до пяти тысяч рублей.

Тарифы и условия

Тарифы за пользование личными банковскими ячейками зависят от объема ячейки, оговоренного срока ее использования и местонахождения отделения банка, в котором она арендована.

В зависимости от отделения банка выделены три тарифные зоны:

- 1-ая – все отделения Московского банка, а также все отделения Среднерусского банка, расположенные в Москве;

- 2-ая – структурные подразделения территориальных банков ПАО Сбербанк, расположенные в административных центрах областей и районов;

- 3-ая – структурные подразделения территориальных банков, расположенные в других населенных пунктах.

Цена аренды устанавливается в рублях за 1 день пользования сейфом.

| Объем сейфа, куб. см | От 1 до 30 дней | От 31 до 180 дней | От 181 до 360 дней | От 361 до 1096 дней |

|---|---|---|---|---|

| 1-ая тарифная зона | ||||

| до 15000 | 75 | 48 | 38 | 34 |

| от 15001 до 30000 | 94 | 60 | 49 | 42 |

| от 30001 | 166 | 100 | 84 | 75 |

| 2-ая тарифная зона | ||||

| до 15000 | 75 | 45 | 38 | 34 |

| от 15001 до 30000 | 94 | 57 | 47 | 42 |

| от 30001 | 151 | 90 | 75 | 68 |

| 3-ая тарифная зона | ||||

| до 15000 | 38 | 23 | 19 | 17 |

| от 15001 до 30000 | 47 | 28 | 24 | 21 |

| от 30001 | 75 | 45 | 38 | 34 |

Например, при аренде ячейки объемом до 15000 куб. см в Иркутске сроком на 180 дней стоимость пользования составит 1350 рублей каждый месяц или 8100 рублей за весь срок аренды. Указанные тарифы распространяются на автоматизированные ячейки хранения ценностей. Подробнее разделение отделений банков по тарифным зонам и тарифы на пользование услугой можно посмотреть на сайте Сбербанка.

По желанию клиента банк может предоставить ему в пользование оборудование для автоматического пересчета и подтверждения подлинности наличных денег абсолютно бесплатно.

Условия оформления несколько разнятся в зависимости от целей аренды.

Для хранения ценностей

Арендовать ячейку в Сбербанке могут:

- граждане РФ;

- лица без гражданства;

- граждане других государств.

Для этого в банке необходимо предоставить:

- паспорт;

- удостоверение для военных;

- вид на жительство для лиц без гражданства;

- подтверждение регистрации на территории РФ при необходимости;

- визу, миграционные документы для иностранцев.

После обращения в Сбербанк с документами согласно перечню банковский специалист выдает клиенту:

- договор аренды;

- карточку на право пользования;

- ключ от ячейки.

Для того чтобы войти в хранилище с сейфами, необходимо предъявить карту на право аренды и паспорт. Также есть варианты совместного доступа к сейфу нескольких лиц (до 4 арендаторов по договору совместной аренды). Они имеют равные права пользования ячейкой.

Оплата за услугу делается однократно за все время использования сейфа: либо вносятся наличные деньги, либо списываются средства с банковской карты или депозитного счета.

При сделках с недвижимостью

Если клиенту предстоит покупка недвижимого имущества, участникам сделки – физическим и юридическим лицам — рекомендуется арендовать банковский сейф. Это очень удобный и надежный способ совершить оплату за приобретаемую недвижимость. В ходе заключения договора указываются основные реквизиты:

- период аренды;

- стоимость услуги;

- условия доступа участников сделки к ячейке.

После предоставления всех необходимых документов банк выдает каждому участнику:

- договор аренды;

- акт приема-передачи сейфа.

Ключ от сейфа вручается одному из участников сделки, обычно это покупатель. При покупке квартиры или другого недвижимого имущества в качестве основного условия оговаривается ограниченный доступ продавца к ячейке. Забрать содержимое он может только при наличии на руках оригинального договора купли/продажи, подтверждающего переход права собственности на имущество к покупателю. Если покупка сорвалась, несостоявшийся покупатель вправе забрать деньги в течение 1 недели после истечения срока пользования сейфом.

Помимо цены аренды нужно дополнительно оплатить контроль доступа к ячейке:

- 2000 рублей для 1-й и 2-й тарифных зон;

- 1000 рублей для 3-й тарифной зоны.

Банк предоставляет ячейки в аренду даже тем клиентам, которые деньги для покупки получили в кредит.

Оплатить услугу юр. лицо может безналичным путем, физ. лицо – в кассе наличными или с банковской карты или вклада.

Это интересно: Сколько стоит карта Сбербанка

Могут ли украсть деньги из сейфовой ячейки?

Разумеется, страх потери денег появился не без почвы. В истории развитых стран периодически случались громкие ограбления, такое бывало и на территории России. Но сейчас это практически невозможно.

Банковские хранилища отлично защищены камерами видеонаблюдения, профессиональными охранниками, кнопками экстренного реагирования, сложной системой входа и выхода.

Кроме того, механически повредить ячейку, а тем более ее открыть без ключа или кода — крайне сложное занятие. Как минимум для этого требуется время, а его, как известно, у воров и преступников всегда мало.

Поэтому за денежные средства, ценные бумаги или драгоценности можно не переживать: вероятность их потери ничтожно мала. Тем более при заключении договора хранения банк будет нести прямую ответственность перед клиентом за утерю содержимого ячейки.

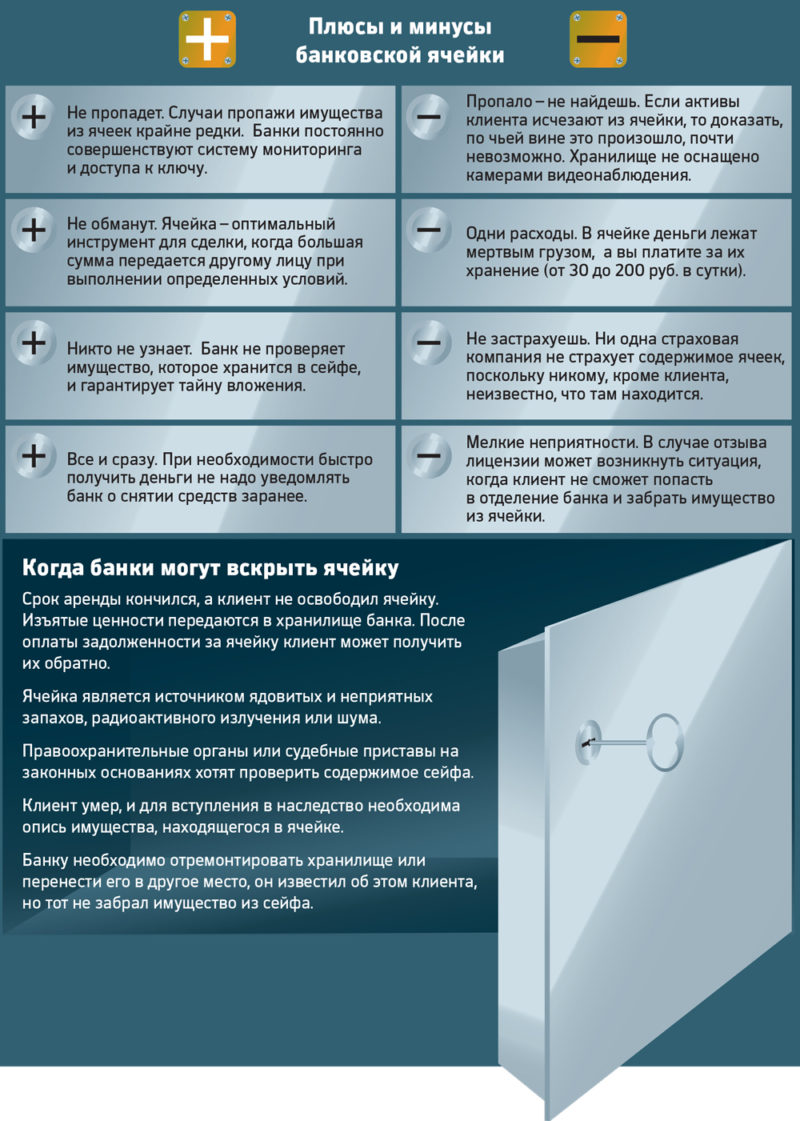

Плюсы и минусы

Резюмируя все вышесказанное можно сказать что аренда индивидуальных сейфов, предоставляемая банками, является нужной для людей услугой. Спрос на банковские ячейки продолжается, несмотря на явное устаревание данного хранения имущества.

Плюсы сейфа в банке:

- Анонимность – зачастую только вы знаете, что кладете в ИС;

- Защита от банкротства банка;

- Надежность и безопасность;

- Возможность совершать сделки купли-продажи на крупные суммы без риска.

Несмотря на большое количество плюсов использования индивидуальных сейфов у них есть и значительные минусы:

- Стоимость аренды;

- Риск кражи все равно остаётся;

- При потере магнитного ключа вернуть имущество обратно очень сложно.

Как использовать при оформлении сделки

Несмотря на отсутствие опыта, разобраться в схеме действий при расчетах с недвижимостью с помощью ячеек довольно просто.

Описание действий представлено ниже:

- Заключение договора аренды. На данном этапе стороны являются в банк и оформляют соглашение с указанием продавца в качестве доверенного лица для обеспечения доступа. Определяя длительность договора, исходят из минимально требуемых для перерегистрации рабочих дней, а также минимально возможной длительности аренды в банке (как правило, 1 месяц). Расходы за оказываемые услуги несут стороны по договоренности – банк не устанавливает точных требований к плательщику. По желанию сторон, в договор вносят условия, дающие право доступа к деньгам со стороны продавца. Если сделка не ипотечная, банк не будет настаивать на проверке юридической чистоты оформляемой продажи. В его функции входит только принятие купюр на хранение, однако по отдельному запросу, финансовая структура окажет помощь в пересчете и проверке подлинности каждой банкноты.

- Закладка наличных. После подписания соглашения банк выдает ключ от ячейки покупателю. Далее стороны сделки идут в депозитарий и помещают деньги в ячейку. Стороны обязаны пересчитать и убедиться в отсутствии фальшивых купюр. Сумма определяется как цена недвижимости за вычетом уже выплаченного аванса. Ячейка закрывается на ключ сотрудником банка и продавцом (используется два ключа). Иногда хранителем ключа выступает привлеченный к продаже риэлтор.

- Переоформление собственности в Росреестре. Продавец обязан предоставить весь необходимый пакет и проследить за тем, чтобы все справки были действующими (некоторые из них действуют не более 2 недель). Далее регистрирующий орган выдает документ, подтверждающий переход прав другому гражданину (выдается выписка из ЕГРН или свидетельство). Бумага потребуется далее, для получения средств, которые находились в банковском сейфе.

- Так как перерегистрация права производится в течение нескольких дней, такой срок с небольшим запасом и указывают в сроках договора аренды. После получения новой документации на собственника, продавец приходит в банк и извлекает содержимое ячейки. Нельзя исключать случаи срыва сделки. В таком случае, оба участника несостоявшейся сделки приходят в отделение и забирают средства.

Таким образом, аренда ячейки служит временным надежным хранилищем, где средства покупателя будут храниться вплоть до завершения процесса переоформления владельца. Иногда услуга оказывается бесплатно. Например, если клиент успеет зарегистрировать переход прав в 7-дневный срок, Сбербанк платы не взимает. Другие кредиторы, выдающие ипотечные займы, также настаивают на включении в алгоритм действий пункта аренды ячейки как дополнительной меры защиты.

Могут ли украсть деньги из сейфовой ячейки?

Разумеется, страх потери денег появился не без почвы. В истории развитых стран периодически случались громкие ограбления, такое бывало и на территории России. Но сейчас это практически невозможно.

Банковские хранилища отлично защищены камерами видеонаблюдения, профессиональными охранниками, кнопками экстренного реагирования, сложной системой входа и выхода.

Кроме того, механически повредить ячейку, а тем более ее открыть без ключа или кода — крайне сложное занятие. Как минимум для этого требуется время, а его, как известно, у воров и преступников всегда мало.

Поэтому за денежные средства, ценные бумаги или драгоценности можно не переживать: вероятность их потери ничтожно мала. Тем более при заключении договора хранения банк будет нести прямую ответственность перед клиентом за утерю содержимого ячейки.

Банковская ячейка – основные понятия

Фактически, депозитная ячейка — это обычный сейф, только небольших размеров. Он может служить хранилищем не только для денежных средств, но и для драгоценностей, предметов искусства, акций или облигаций. Финансовая организация обеспечивает сохранность имущества клиента. Хранилища, где расположены ячейки, оборудованы спецсредствами: противопожарной сигнализацией, камерами слежения. После составления договора ценности размещаются в депозитарии на необходимый срок. Чтобы получить их обратно, владельцу необходимо будет предъявить паспорт.

Существует два способа эксплуатации мини-сейфа: аренда и договор о хранении ценностей. В первом случае доступ третьих лиц к ячейке ограничивается. Зайти в депозитарий могут только арендаторы и работники банка, имеющие специальное разрешение. После подписания договора ответственность за сохранность ценностей принимает на себя банк. Имущество, сдаваемое на хранение, принимается по описи.

Как используется ячейка при финансовых расчётах

Передача денег через банковскую ячейку при продаже квартиры происходит следующим образом: участники сделки совместно пересчитывают купюры и передают их на хранение. Денежные средства блокируются на оговоренный срок. Продавец получает к ним доступ после выполнения условий договора, предъявив работникам банка необходимые документы.

Пользуются услугой уже на стадии взаиморасчётов, когда договоренности достигнуты, необходимые бумаги оформлены, а условия устраивают обе стороны. Процедура эта совсем не обязательна, однако риэлторские агентства используют ячейку в банке как гарантию безопасности финансовой стороны сделки. Далее, разберем положительные и отрицательные стороны этого способа.

Плюсы и минусы

Процесс проведения сделки с использованием мини-сейфа имеет весомые преимущества перед простой передачей денег из рук в руки. Итак, что такое банковская ячейка при покупке квартиры и в чем её плюсы:

- Хранение денег в арендованной ячейке делает невозможной одностороннюю отмену сделки, когда продавец или покупатель передумали в последний момент.

- Дает возможность отсеять мошенников. Человек, нарушающий закон, не рискнет показаться перед камерами наблюдения.

- Гарантирует получение денег продавцом после того, как новый владелец станет полноправным хозяином недвижимости, то есть получить свидетельство о регистрации собственности.

- Защищает от недобросовестных покупателей. Передаваемые купюры проверяются банковским служащим на подлинность.

- Обеспечивает конфиденциальность сделки с недвижимостью. Сумма, передаваемая на хранение, нигде не указывается.

Очевидно, что аренда ячейки убережет покупателя и продавца от ненужных рисков. Помимо самого сейфа, у банка можно арендовать комнату для переговоров между сторонами сделки. Некоторые организации предоставляют эту услугу бесплатно, в остальных случаях её стоимость находится в пределах 1000-1500 рублей за час использования.

Недостатки у этого способа тоже имеются. В первую очередь это затраты времени на поиски банка с подходящими условиями и подписание договора. За аренду банковской ячейки нужно заплатить определенную сумму. Некоторые организации просят залог на случай потери ключей и взимают дополнительно страховой взнос.

Общие моменты аренды банковской ячейки

Чтобы воспользоваться ячейкой, ее надо арендовать. Для этого клиент заключает отдельный договор с банком, в котором указывается, сколько времени будет нужен сейф. Некоторые банки устанавливают правила, предусматривающие указание в договоре, для хранения чего именно будет использоваться ячейка. Договор аренды всегда можно пролонгировать, а способы оплаты обговариваются индивидуально (единовременно на конкретный период либо ежемесячными платежами). Стоимость пользования ячейкой зависит от размера самой ячейки и длительности аренды. При кратковременном использовании банковские правила формируют цену ячейки в виде процентов от суммы сделки, для которой необходима ячейка. В Сбербанке отмечается весьма гибкая система предоставления ячеек.

Впрочем, все крупные, серьезные банки поддерживают широкий спектр услуг в этой области. Договор аренды ячейки клиент заключает с банком, когда через сейф необходимо провести какой-то относительно кратковременный расчет (хранение средств до полугода, максимум год). Если же клиент планирует складировать туда, скажем, золотые слитки, то заключается договор хранения. Такой договор и подразумевает ежемесячные платежи. Для удобства на имя клиента открывается счет, откуда будет происходить регулярное списание средств в счет арендной платы.

Итак, банковские ячейки активно используются клиентами не только для длительного хранения своих накоплений. В сделках с недвижимостью использование таких сейфов далеко не редкость. Напротив, сотрудники банков и риелторы постоянно рекомендуют и продавцам, и покупателям при продаже и покупке жилой/нежилой недвижимости прибегать к аренде ячейки в банке. Поскольку среди сделок с недвижимостью самыми распространенными являются покупки и продажи квартир, далее будет негласно подразумеваться, что речь идет о сделке с квартирой. Для чего конкретно нужна банковская ячейка, когда имеет место сделка по покупке/продаже квартиры?

Передача денег при продаже квартиры: риски и как их избежать

Передавать наличными деньги за недвижимость опасно. Это должно происходить с соблюдением многих нюансов, чтобы снизить риски, а банковская ячейка, аккредитив или депозит уменьшают их до минимума. Самый востребованный вариант расчетов – это ячейка в банковском хранилище. Основное преимущества данного вида – это полная адаптация операций под физических лиц и простота действий. Рассмотрим основные факторы, которые влияют на рискованность предприятия:

- Незнание законодательства.

- Мошеннические схемы.

- В попытке сэкономить люди отказываются от участия нотариуса и профессиональных юристов при заключении сделки.

- При передаче наличных денег есть риск потерять не только их, но и будущее жилье.

- Банковская ячейка исключает факт подделки купюр (при использовании услуги по проверке денег).

- Основной риск возникает при заключении сделки и передаче денег.

- Передача квартиры в собственность после совершения оплаты (процедура регистрации длится порядка месяца).

Выбирайте опытного юриста и нотариуса. Наличие диплома еще не говорит о юридической грамотности человека. Судите по репутации специалиста. Простому обывателю сложно понять, что сделка фиктивна, а передача денежных средств без страховки банка — дополнительный риск. Участие третьих лиц всегда должна настораживать покупателей и продавцов.

Аккредитив: особенности

Аккредитив – это вид безналичного расчета с открытием специального счета. Его используют при совершении сделок с крупными суммами наличности. Гарантом таких сделок выступает банк.

Покупатель/получатель вносит на аккредитив сумму в соответствии с заключенным договором. А продавец получает ее после того, как выполнить все обязательства перед продавцом.

Аккредитивы бывают разных видов, хоть и не все из них подходят для проведения сделки купли-продажи недвижимости:

| Название | Характеристики |

|---|---|

| Отзывной | У отправителя денежных средств есть преимущество. Он может отозвать/аннулировать счет в любой момент. Для этого ему достаточно написать соответствующее заявление. При таком аккредитиве поставщик не получает никаких гарантий. Он не защищен от рисков, связанных с недобросовестностью отправителя. |

| Безотзывной | У отправителя нет права аннулировать счет. У поставщика есть гарантии того, что за товар с ним рассчитаются в полном объеме в соответствии с заключенным договором. |

| Подтвержденный | При этом аккредитиве незащищенной стороной является банк. Деньги поставщику должны быть отправлены даже в том случае, если они отсутствуют на счету у отправителя. За такую услугу банк берет дополнительную комиссию. |

| Покрытый | Денежные средства перечисляют из одного банка в другой в установленный промежуток времени. Это безопасная сделка как для продавца, так и покупателя. |

| Непокрытый | Средства автоматически списываются со счета отправителя. |

| Револьверный | Этот аккредитив используют при торговых операциях с фиксированным графиком. Счет будет пополнятся отправителем до того момента, пока сумма отправлений не достигнет указанного в договоре лимита. |

| Резервный | При таком аккредитиве защищен поставщик. Даже если покупатель не исполняет свои обязательства, указанные в договоре, банк перечисляет ему средства в любом случае. |

| Циркулярный | Этот аккредитив позволяет получить денежные средства у любого корреспондента (партнера) банка. |

Благодаря тому, что покупатель и продавец не касаются денежных средств, и все расчет безналичные, снижается риск обмана и мошенничества. В договоре по аккредитиву можно указать дату и время отправки денег продавцу от покупателя. Также в документе оговаривают обязанности сторон. С ними должен согласиться банк, так как он является гарантом проведения операции.

Рассмотрим на примере: физическое лицо приобретает квартиру в ипотеку. Первоначальный взнос составляет 1,2 млн. руб., хранить такую сумму в банковской ячейке, а затем при передаче пересчитывать вручную, совсем неудобно. Поэтому покупатель и продавец заключают договор на открытие аккредитива. В нем указывают условия, после выполнения которых банк перечисляет продавцу определенную сумму.

Недостатки аккредитива

К недостаткам такой банковской услуги можно отнести большое количество подписываемых бумаг. Более того, если клиент сталкивается с аккредитивом впервые, ему придется изучить достаточное количество правил. Но это при условии, что банковский сотрудник не подскажет, какой аккредитив выбрать при совершении той или иной сделки. Открытие аккредитива оплачивает клиент. Его стоимость, например, в УралСиббанке составляет 1000 рублей.