Накопительные вклады в 2020 году — условия, процентные ставки

Содержание:

- Какие могут быть условия при сбережении средств

- Кому и зачем нужен накопительный счет?

- Что лучше: накопительный счет или вклад – мнение экспертов

- Зачем открывать вклад

- Обзор накопительных счетов

- Чем привлекателен депозит «Накопительный»

- Порядок хранения денежных средств

- Чем накопительный счет отличается от вклада?

- Страхование вкладов

- Чем накопительный счет отличается от вклада?

- Описание и особенности накопительного счета

- Как узнать, какой перед тобой счет?

- Кому и зачем нужен накопительный счет

- Передержка денег и накопления на цели

- Накопительный счёт: подводные камни

Какие могут быть условия при сбережении средств

Российские банки предлагают различные условия инвестирования средств, поэтому к выбору кредитной организации необходимо относиться со всей ответственностью

Также особое внимание всегда советуют уделить возможности пополнения и снятия денег, так как при регулярном пополнении можно не только сохранить свои средства, но и приумножить доход. Еще одним условием вкладов является капитализация процентов – причисление ранее начисленных процентов к общей сумме вклада

Таким образом, общая сумма размещения увеличивается, тем самым повышая доходность, ведь проценты будут начисляться уже на большую сумму.

Отдавать предпочтение стоит тем банкам, которые хорошо известны и давно на слуху, например, Сбербанк или ВТБ. Эти компании давно известны, они уже не один год лидируют не только на рынке кредитования, но и на инвестиционном рынке.

Сегодня в рекламных предложениях банки могут переплетать понятия вклада и депозита, поэтому клиентам стоит внимательно изучать особенности сотрудничества.

Кому и зачем нужен накопительный счет?

Мы постепенно уходим от хранения наличной валюты. Самый распространенный инструмент сбережения средств у населения — банковский вклад. Еще можно открыть карту или текущий счет в кредитной организации. Это давно изученные и практически всем известные продукты. Накопительный счет — новинка, продиктованная временем. Такие счета становятся популярными, а ведь не так давно о них мало кто знал.

Из самого названия продукта следует, что на таком счете можно не просто хранить средства, но и получать некий доход. Чаще других с накопительными счетами встречаются держатели банковских карт. Большинству из них в момент оформления пластика предлагается сразу открыть такой счет. Что это за продукт, чем он отличается от вклада, кому будет удобно пользоваться, в каком банке открыть — разберемся ниже.

Зачем открывать накопительный счет?

Накопительный счет, как правило, открывается в рамках какого-либо пакета услуг или является частью договора комплексного банковского обслуживания.

Причины открыть такой счет могут быть разными. Держатели карт, например, пользуются счетом, если ставка начисления процентов по нему выше, чем по карточному счету. А также если по последнему начисление процентов вообще не предусмотрено.

Случается, что банк ограничивает максимальный размер лимита на пластике, и тогда излишки можно перекидывать на накопительный счет.

Кроме того, накопительный счет является островком безопасности для тех, кто опасается хранить крупные суммы на карточном счете из-за риска утраты карты или мошенничества.

Для действующих клиентов банка пользоваться счетом удобно, так как открыть его можно дистанционно с использованием интернет- или мобильного банка. Управлять счетом также предлагается в режиме онлайн. Используя интернет- или мобильный банк, клиент сможет переводить средства с карты на счет и обратно в любое удобное время.

Можно ли пользоваться накопительным счетом без карты?

Не все банки позволяют пользоваться накопительным счетом без карты. Этот продукт сложно назвать автономным. Как упоминалось выше, накопительный счет — скорее часть пакета услуг.

Для открытия и использования накопительного счета, например, в Райффайзенбанке наличие карты не требуется. Также пополнить счет или снять с него деньги можно как наличным, так и безналичным способом.

Некоторые банки могут устанавливать различные ограничения по внесению или снятию средств. Так, у ВТБ 24 пополнить накопительный счет можно только в безналичной форме, а у Альфа-Банка — снять только после перевода на банковскую карту (на карту банка — без комиссии).

Если вы все же планируете, пользуясь накопительным счетом, снимать средства наличными через кассу банка, лучше убедиться, что эта операция будет бесплатной. К указанным счетам могут применяться тарифы РКО, которые, как правило, предусматривают комиссию, особенно за снятие тех средств, которые были зачислены безналичным путем и пролежали непродолжительное время.

Накопительный счет — альтернатива вкладу?

Банки активно рекламируют накопительные счета, предлагая достаточно высокие ставки по ним. Их доходность иногда превышает доходность срочных вкладов.

Ставки по накопительным счетам могут зависеть от величины остатка, статуса пакета услуг, в рамках которого он был открыт, а иногда и от срока, в течение которого хранились средства, и достигают 10% годовых (ВТБ 24).

Главное отличие и преимущество накопительного счета от вклада — отсутствие срочности. Счет открывается на неопределенное время, и сроки хранения на нем средств не устанавливаются. Когда вносить и снимать средства, клиент решает сам. Правда, от срока хранения средств может зависеть величина процента.

Расходно-пополняемые депозиты встречаются все реже, к тому же они могут предусматривать ограничения по операциям: установление неснижаемого остатка, максимальной суммы расходных операций, минимального размера дополнительного взноса, а также сроков пополнения или снятия. Вклад без каких-либо ограничений — редкость, хотя бы одно из них всегда присутствует.

Однако по вкладу вам гарантируется неизменность ставки на весь срок договора (если она фиксированная). Существуют вклады и с плавающей ставкой, размер которой зависит, например, от ключевой ставки ЦБ РФ. Она может меняться во время размещения средств, но такое условие обязательно прописывается в договоре.

По накопительному счету вы точно будете знать ставку, актуальную только в день его открытия. Далее в любой момент ставка может измениться даже по действующему счету. С учетом общей тенденции к падению ставок вряд ли она возрастет.

Средства физических лиц, как на вкладах, так и на накопительных счетах, застрахованы АСВ.

Что лучше: накопительный счет или вклад – мнение экспертов

Мнения экспертов относительно копилки и простого вклада разнятся. Одни предпочитают держать руку на пульсе экономических тенденций и предпочитают иметь возможность в любой момент забрать свои накопления. Другие стремятся получить максимальную выгоду и пользуются обычными программами.

Таблица сравнения доходчиво продемонстрирует основную разницу между накопительным счетом и обычным вкладом:

| № п/п | Основные особенности | Копилка | Обычный |

| 1 | Досрочное снятие денег | + | — |

| 2 | Ограничение суммы съема | + | — |

| 3 | Возможность пополнения баланса во время действия программы | + | — |

| 4 | Строго ограниченная минимальная сумма вложения | — | + |

| 5 | Длительность взноса | — | + |

| 6 | Возможность автоматической пролонгации договора на услуги | — | + |

| 7 | Процентная ставка | — | + |

| 8 | Удобство и доступность услуг | + | — |

Эксперты советуют всем, кто хочет оформить наиболее выгодный договор, внимательно изучить все депозитные предложения, которые есть на рынке. Оценить потребность в той или иной опции и «собрать» набор тех, которые вам лучше подходят.

В этом видео доходчиво рассказано об основных особенностях накопительных программ:

Зачем открывать вклад

Вклад — безопасное вложение средств. Для его использования людям не требуются особые знания. На них клиенты хранят большие суммы денежных средств, поскольку это позволяет защитить капитал от порчи и кражи третьими лицами.

Вклад — безопасное вложение средств. Для его использования людям не требуются особые знания. На них клиенты хранят большие суммы денежных средств, поскольку это позволяет защитить капитал от порчи и кражи третьими лицами.

Кроме того, на сумму, которую человек оставляет на вкладе, начисляются проценты. Во-первых, они не дают деньгам обесцениться, поскольку покрывают расходы по инфляции. Во-вторых, начисление процентов приносит стабильный доход.

Для использования данной программы банка клиент заключает с организацией договор.

Использование вкладов имеет ряд преимуществ, которые ценят все клиенты:

- Проценты на оставленную сумму могут составлять обычно до 8%. Итоговый процент зависит от организации, суммы и других параметров.

- Наличие страховых программ, которые позволяют снизить имеющиеся риски утраты денежных средств и их обесценивания.

- Большой выбор программ для открытия продукта.

Продукты бывают нескольких видов.

Они разделяются по сроку хранения средств:

- До востребования. Преимуществом такого типа вклада является открытый доступ к денежным средствам. Это значит, что клиент имеет право получить обратно свои денежные средства в любой момент после их помещения на вклад. При этом банк назначает на такой вклад минимальный годовой процент, поскольку есть риск того, что человек снимет средства достаточно быстро. Особенностью вклада является то, что банк имеет право изменять начисляемый процент в одностороннем порядке. Это может быть связано со сроком хранения средств и другими факторами.

- Срочный. При открытии такого типа вклада с клиентом заранее обсуждают условия: срок размещения средств, процентную ставку и сумму. Срок может составлять от одного месяца до нескольких лет. Процентная ставка остается фиксированной на протяжении всего срока использования депозита. Клиент может снять деньги в любой момент, но это невыгодно, поскольку пользователь теряет все заработанные проценты или их часть.

Проценты на вклады тоже начисляются по-разному:

Проценты на вклады тоже начисляются по-разному:

- По истечении срока использования. Является самым распространенным видом, процент за год фиксирован. Деньги лежат на депозите в банке некоторый период времени. После его истечения человек забирает и свои собственные средства, и проценты, которые он получил на размещенную сумму за период пользования вкладом.

- Каждый месяц или квартал. Процент начисляется на размещенную сумму ежемесячно или ежеквартально. Такой вид выплаты процентов не выгоден банку, поскольку каждый месяц или квартал сумма возрастает за счет начисленных процентов. По этой причине в начале использования такого назначает клиенту минимальный процент, повышая его каждый срок выплаты.

Вклады бывают разными:

- Валютный. Размещаются доллары или евро. Проценты по таким вкладам на данных момент достаточно малы, составляют всего несколько процентов.

- Рублевый. На вклад вносятся средства в рублях.

- Мультивалютный. Вклад открывается в трех валютах — рублях, долларах, евро. Этот тип услуги чаще всего используют люди, которые зарабатывают на продаже и покупке валюты. При этом человек может перемещать деньги по валютным счетам самостоятельно.

Поскольку типы программ бывают разными, клиенту необходимо самостоятельно выбрать для себя оптимальный вариант, если он решает воспользоваться данной банковской программой.

Обзор накопительных счетов

Мы сравнили 30 выгодных программ накопительных счетов от банков из ТОП−100 по активам. При расчёте мы учли надёжность банка, размер ставки и рассчитали доход с помощью калькулятора «Выберу.ру».

Выясним, сколько заработаем с помощью тройки лидеров. Вложим 100 тыс. рублей на год.

Первое место занимает накопительный счёт банка УБРиР.

- максимальная ставка 6,25%;

- проценты капитализируются;

- доход каждые 30 дней;

- минимальная сумма – 10 рублей;

- неограниченное снятие и пополнение;

- нет срока действия.

За год заработаем 6 697 руб. по эффективной ставке 6,7%. А если каждый месяц будем пополнять счёт на 2 тыс. рублей, доход вырастет до 7 559 рублей.

На втором месте – счёт «Восточного банка».

- ставка до 5,5%;

- проценты каждый месяц;

- сумма – от 100 рублей, 50 долларов или евро;

- снимать и пополнять можно без ограничений.

Доход за год – 5 000 рублей по ставке 5%. Если будем вносить дополнительные 2 тыс. рублей ежемесячно, заработаем 5 650.

Третье место – у Газпромбанка, программа «Управляй процентами».

- ставка до 6%;

- доход каждый месяц на минимальный остаток счёта;

- ставка повышается, если регулярно вносить 5 тыс. рублей;

- можно пополнять и снимать деньги без потери процентов;

- к счёту выпускается бесплатная карта с кешбэком.

За год по эффективной ставке 6,17% заработаем 6 168 рублей. Добавляя по 2 тыс. в месяц, получим 6 962.

Полный рейтинг лучших счетов – по ссылке.

Чем привлекателен депозит «Накопительный»

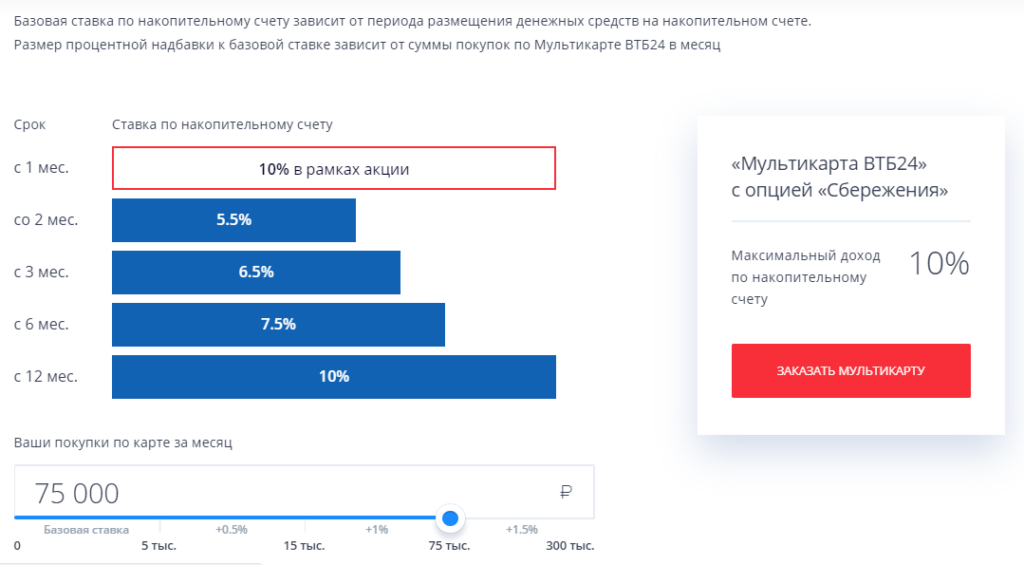

Вклады, предлагаемые компанией, отличаются доходностью, возможностью снятия средств во время действия договора и другими условиями. При этом накопительный вклад в ВТБ, пополняемый по желанию владельца, идеально подходит для клиентов, планирующих накопить средства к определенному моменту.

- Пополнять разрешается от 30 тыс. рублей. При оформлении онлайн, ограничения отсутствуют;

- С ростом суммы вложений увеличивается процентная ставка (когда размер превышает отметку 700 тыс. или 1 млн. 500 тыс. рублей);

- Последний раз пополнить ВТБ «Накопительный» вклад разрешается не менее чем за 30 дней до конца действия вклада;

- Ежемесячно осуществляется добавление процентной прибыли к вложенной сумме (капитализация) или её выплата владельцу. Определить план последующих действий клиент должен до момента окончательного заключения договора.

При оформлении вклада в ВТБ клиенту предоставляется доступ к онлайн-кабинету. Это существенно упрощает дальнейшее обслуживание договора. Дополнительная интернет-услуга для депозита «Накопительный Онлайн» ВТБ позволяет:

- Отслеживать движения финансов. Контролировать сумму вложений;

- Вносить пополнение;

- Закрыть депозит;

- Сформировать выписку за желаемый период;

- Получать информацию на электронный ящик.

Кроме того, в ВТБ вклад «Накопительный» можно контролировать установив мобильное приложение.

Пополнение

Банк ВТБ предлагает своим клиентам несколько способов пополнения депозита:

- В отделении финансовой организации;

- Через онлайн-сервис;

- С карточных продуктов другого банка.

| Способ внесения платежа | С картой | Без карты | Комиссия | Срок зачисления средств |

| ВТБ-Онлайн | ✓ | ✓ | Нет | Мгновенно |

| Отделение ВТБ | ✓ | ✓ | Нет | В течении дня |

| Перевод из другого банка | Реквизиты карты | Реквизиты счета | Да | Уточняйте в банке-отправителя |

Первый и второй методы осуществляются без взимания комиссионного сбора.

Время пополнения вклада ВТБ с помощью офисного сотрудника составляет 1 сутки. При перечислении средств из личного интернет кабинета, деньги мгновенно поступают по назначению.

Порядок хранения денежных средств

Срочность вкладов накладывает на их обладателя определенные ограничения по управлению размещенными на них денежными средствами. Наиболее частые из них:

- невозможность снять часть суммы (или всю сумму) до окончания срока действия;

- обязанность по сохранению неснижаемого остатка на вкладе;

- ограничения по пополнению.

Ряд банков прямо ограничивает возможность досрочного снятия денежных средств, прописывая это в договоре. Как правило, это касается краткосрочных продуктов, которые оформляются на несколько месяцев (максимум – полгода). Другие финансовые организации дают клиентам право снимать накопленные средства раньше срока, но при этом удерживают с них накопленные проценты.

Пополнить вклад тоже оказывается не так-то просто. У некоторых продуктов в договоре на обслуживание прямо прописывается невозможность дополнительных взносов. У других действуют ограничения на срок пополнения (например, только в первые пару месяцев действия вклада) либо на его сумму (к примеру, не менее 10 000 рублей).

Важно! Чаще всего, чтобы пополнить вклад, приходится лично навещать кассу банка либо производить операции через его банкоматы. С накопительными счетами все намного проще

Их обладатели могут снимать нужные суммы в любой момент, без всяких ограничений. Как правило, снятие производится на карту банка, в котором открыт счет. В этом случае операция является бесплатной для клиента. При получении средств в РКО, может быть удержана комиссия за обналичивание, но этим способом мало кто пользуется

С накопительными счетами все намного проще. Их обладатели могут снимать нужные суммы в любой момент, без всяких ограничений. Как правило, снятие производится на карту банка, в котором открыт счет. В этом случае операция является бесплатной для клиента. При получении средств в РКО, может быть удержана комиссия за обналичивание, но этим способом мало кто пользуется.

Важно! В случае снятия средств с накопительного счета, ранее начисленные по нему проценты сохраняются. Пополнение «счетов-копилок» также производится без всяких ограничений

У клиента есть возможность:

Пополнение «счетов-копилок» также производится без всяких ограничений. У клиента есть возможность:

- зачислять деньги на счет в ручном режиме – через интернет-кабинет банка;

- создать автоматический шаблон для перевода определенной суммы (или процента) с каждого поступления средств на карту.

Основное, чем отличается вклад от накопительного счета, это правила хранения денег на счете клиента. Срочный вклад имеет дополнительные условия, регламентирующие использование денежных средств в процессе хранения.

- Вклад без возможности пополнения и снятия. По такому депозиту обычно процент самый высокий. Бывают как с капитализацией, так и без.

- Вклад с возможностью пополнения. Используют для накопления денежных средств. Снимать деньги частично с такого депозита нельзя.

- Вклад с возможностью снятия и пополнения. Такой депозит используют для хранения крупных сумм, но, не подразумевая накопления. Процент по ним выше, чем если хранить деньги на дебетовой карте, но имеется неснижаемый остаток. Это сумма, которая должна оставаться на вкладе. Как правило, при открытии депозита клиент может выбрать сумму неснижаемого остатка.

- Специализированные. Ограниченные предложения для VIP-клиентов, сотрудников предприятий-партнеров. Банки создают для привлечения клиентов сезонные предложения, которые действуют один раз и больше не вводятся.

Чем накопительный счет отличается от вклада?

Сегодня банки активно продвигают накопительные счета, устанавливая по ним довольно высокие ставки, из-за чего по доходности они иногда обходят даже срочные вклады.

На величину ставки по накопительному счету может влиять статус пакета услуг, в рамках которого он был открыт, и сумма остатка. Иногда учитывается срок, в течение которого средства лежали на счету.

Самым важным отличием накопительного счета от вклада и его преимуществом является отсутствие срочности. Счет открывается без указания сроков хранения, на неопределенное время. То есть, клиент сам решает, когда вносить средства или снимать их. Правда, срок хранения денег на счету может влиять на величину процента.

Расходно-пополняемые депозиты становятся редкостью. Тем более, в их условиях могут предусматриваться ограничения, касающиеся установления неснижаемого остатка, максимальной суммы расходных операций, сроков пополнения или снятия, и т. д. Сегодня вклад без ограничений является большой редкостью, обычно, хотя бы одно, но присутствует.

Зато ставка по вкладу является неизменной на протяжении всего срока договора (при условии, что она фиксированная). Бывают вклады и с плавающей ставкой, которая меняется на протяжении времени размещения средств в зависимости от ключевой ставки Центробанка. Но это должно условие должно обязательно присутствовать в договоре.

Что касается накопительного счета, то его ставку вы будете точно знать только в день открытия. В дальнейшем, она может измениться даже по действующему счету.

Последний, но важный момент: как и в случае с вкладами, средства физических лиц, пребывающих на накопительных счетах, страхуются АСВ.

Страхование вкладов

Абсолютно всех потенциальных клиентов интересует, подпадает ли под защиту сбережений накопительный счет, страхование вкладов которых осуществляет АСВ. Агентство гарантирует, что в случае признания банка неплатежеспособным каждому клиенту выплатят его вклад, но не более 1,4 млн. рублей.

Другими словами, вкладчику не рекомендуется размещать в одном банке, даже на разных счетах, деньги в сумме превышающей 1,4 млн. рублей.

Поэтому, перед тем как сделать выбор в пользу того или иного финансового учреждение рекомендуется сначала провести мониторинг и выяснить, имеют ли банки накопительные вклады в своей продуктовой линейке, а также узнать их актуальные условия, на какую категорию клиентов они рассчитаны и самое главное является ли банк участником системы страхования вкладов.

Информация об участии финансового учреждения в системе страхования вкладов обязана находиться в доступном для общего обозрения месте, чтобы каждый желающий мог с ней ознакомиться.

Чем накопительный счет отличается от вклада?

Сегодня банки активно продвигают накопительные счета, устанавливая по ним довольно высокие ставки, из-за чего по доходности они иногда обходят даже срочные вклады.

На величину ставки по накопительному счету может влиять статус пакета услуг, в рамках которого он был открыт, и сумма остатка. Иногда учитывается срок, в течение которого средства лежали на счету.

Самым важным отличием накопительного счета от вклада и его преимуществом является отсутствие срочности. Счет открывается без указания сроков хранения, на неопределенное время. То есть, клиент сам решает, когда вносить средства или снимать их. Правда, срок хранения денег на счету может влиять на величину процента.

Расходно-пополняемые депозиты становятся редкостью. Тем более, в их условиях могут предусматриваться ограничения, касающиеся установления неснижаемого остатка, максимальной суммы расходных операций, сроков пополнения или снятия, и т. д. Сегодня вклад без ограничений является большой редкостью, обычно, хотя бы одно, но присутствует.

Зато ставка по вкладу является неизменной на протяжении всего срока договора (при условии, что она фиксированная). Бывают вклады и с плавающей ставкой, которая меняется на протяжении времени размещения средств в зависимости от ключевой ставки Центробанка. Но это должно условие должно обязательно присутствовать в договоре.

Что касается накопительного счета, то его ставку вы будете точно знать только в день открытия. В дальнейшем, она может измениться даже по действующему счету.

Последний, но важный момент: как и в случае с вкладами, средства физических лиц, пребывающих на накопительных счетах, страхуются АСВ.

Описание и особенности накопительного счета

В ситуации, когда деньги могут неожиданно понадобиться, но и отказываться от гарантированной прибыли не хочется, можно открыть накопительный счет. Это услуга банка, при которой вкладчик получает процентный доход и может снимать средства в пределах, определенных договором. Оформить соглашение можно:

- в офисе финучреждения – клиент приходит с документами, подписывает договор и вносит средства;

- в мобильном приложении – большинство банков имеют специальную программу для смартфонов, которая доступна пользователям карт, через нее можно также подключить накопительный счет;

- в личном кабинете – с помощью интернет-банкинга клиент оформляет услугу и переводит денежные средства.

Преимущества накопительного счета:

- возможность снятия денег в любое время без потери накопленного дохода;

- счет можно пополнять;

- на остаток средств начисляются проценты.

В основном накопительный счет доступен для владельцев карт и идет в комплекте услуг, позволяя держать часть денег на карте, а излишек переводить в накопления под процент. Также это помогает защитить средства от мошенников в случае получения доступа к карточке. Из неочевидных плюсов – банки собирают аналитику по счетам клиента и формируют на их основе портрет пользователя, которому в будущем могут предложить доступ к более привилегированным банковским продуктам.

Основной риск подобного инструмента – одностороннее изменение ставки финансовой организацией. Из-за того, что счет является бессрочным, бывает, что банк обновляет величину процента, исходя из рыночной конъюнктуры. Также в условиях договора прописан неснижаемый остаток, ниже которого клиент не может снять деньги без потери дохода.

На что обратить внимание при открытии счета

Для открытия счета необходимо заключить с финансовой организацией договор, где будут прописаны все условия, и внести минимальную сумму. Обычно данный продукт недоступен без оформления карты

Стоит обратить внимание на такие параметры счета, как:

- доходность;

- способ начисления и выплаты дохода (ежедневно, в конце периода);

- наличие неснижаемого остатка;

- плата за обслуживание;

- условия проведения расчетных операций.

Чтобы понять реальную доходность, клиенту следует внимательно посмотреть, по какой сумме начисляются проценты. Многие банки рассчитывают их по минимальной сумме на счете, которая была на нем в этот период. Такие правила могут привести к недополучению средств, если проводились операции снятия, особенно крупных сумм.

Также финансовая организация может не выплатить доход за неполный месяц при закрытии счета. Чтобы избежать подобного, следует выбирать ежедневное начисление процентов (если такая программа предусмотрена)

В части условий по РКО важно обратить внимание на платные операции, в том числе:

- снятие наличных;

- комиссия за внешние платежи со счета.

Иногда финансовые организации могут накладывать искусственные ограничения на денежные операции:

- пополнение средств со счета только в этом же банке;

- перевод средств внутри этого же финучреждения.

Накопительный счет легко открыть в банке или онлайн, однако следует внимательно ознакомиться с условиями, чтобы избежать проблем в будущем.

Как узнать, какой перед тобой счет?

Депозитный, сберегательный и текущий счета обладают рядом простых отличий, благодаря которым отличить один от другого нетрудно:

- Длительность договора. На текущий дебет всегда оформляется бессрочный договор, на депозитный — срочный договор, то есть ограниченный сроком действия. Причина заключается в том, что для управления деньгами, вложенными клиентами в депозиты, нужно точно знать длительность их инвестирования. Поэтому даже депозитные договоры с автоматическим продлением, и те действуют не более семи лет без обновления;

- Размер вознаграждения и стоимость годового обслуживания. При открытии текущего дебета пользователь в лучшем случае не получает вознаграждение, в худшем — должен ежегодно платить банку за пользование сервисом. При пользовании депозитом ситуация полностью меняется, и теперь уже банк платит клиенту за предоставленные возможности;

- Степень свободы банка. Так, в рамках открытого текущего дебета банк может лишь обслуживать поступление или перевод денежных средств. В рамках открытого вклада банк наделен куда более полным перечнем полномочий, вплоть до управления деньгами в одностороннем порядке (если это не нарушает условий подписанного депозитного договора).

Кому и зачем нужен накопительный счет

Несмотря на свою популярность, интерес населения к обычным вкладам постепенно уменьшается. Все потому, что депозитных программ, которые позволяют свободно использовать свои средства, на финансовом рынке становится все меньше. Или же процентная ставка по ним настолько мала, что уже не интересует большинство людей. Что же было предложено взамен?

Получается, что накопительный счет (или просто – «копилка») был изобретен в качестве альтернативы обычному срочному.

У владельцев таких пакетов появляется ряд неоспоримых преимуществ:

- беспрепятственный съем денежных средств;

- пополнение в любое время и без каких-либо ограничений;

- выплаты по процентам на минимальный остаток за договорной период.

Распространено мнение, что это выгодно тем людям, которые не уверенны в завтрашнем дне. Они частично доверяют банкам, но хотят иметь возможность в любой момент забрать свои накопления.

Однако такое убеждение ошибочно. Накопительный депозит нужен тем клиентам, которые уже в полной мере пользуются услугами финансовых учреждений и заключили комплексный договор на обслуживание.

То есть для тех, кого не устраивает обычная платежная карта, банки придумали привлекательные программы-накопители с большим количеством разнообразных бонусов. И, конечно, таки предложения быстро нашли свою благодарную аудиторию.

Передержка денег и накопления на цели

Накопительный счёт подойдёт, если человеку нужно разместить средства «на передержку» на короткий срок: если человек продал квартиру, а через три месяца собирается покупать вторую, приводит пример Сергей Макаров. Это в любом случае лучше, чем держать дома наличные: на накопительном счёте деньги будут приносить процент, который хотя бы частично позволит нивелировать инфляцию, объясняет эксперт.

Также, по мнению Макарова, такой счёт удобно использовать для накоплений на цели. «Если цель краткосрочная, в пределах года, и не укладывается в стандартные рамки депозитов, то использовать другие инструменты для накоплений помимо сберегательного счёта нет особого смысла», — считает эксперт. И предупреждает: не стоит вкладывать деньги на такой короткий срок в инструменты с высоким риском, например в акции.

Екатерина Голубева, как и Келса Дики, советует разделить сбережения на несколько разных счетов, если деньги откладываются на разные цели. «У меня есть несколько блоков расходов, по которым я распределяю свои средства сразу, как только получаю доход. Под каждый такой фонд у меня открыт свой накопительный счёт, это удобно», — делится опытом финансовый советник.

Разделение накопительных счетов по целям позволяет визуализировать их, а также расставить приоритеты, замечает Келса Дики. К примеру, если вам срочно нужно купить билеты на концерт, то вы можете сознательно взять средства из накоплений на одежду — и обозначить таким образом, что концерт для вас сейчас важнее нового гардероба.

Важное замечание

Если вы собираетесь распределять средства по нескольким накопительным счетам, следует обратить внимание, чтобы на всех ваших счетах, включая карты, депозиты и начисленные проценты, в одном банке находилось не более 1,4 миллиона ₽ — это сумма, которая застрахована АСВ, напоминает Екатерина Голубева. По мнению Сергея Макарова, это правило также может послужить поводом к разделению одного большого накопительного счёта на несколько

При этом становиться клиентом нового банка только ради нового счёта нецелесообразно — скорее всего, это только усложнит контроль за денежными потоками. Эксперт советует привязывать счета к картам, на которые регулярно поступают деньги

По мнению Сергея Макарова, это правило также может послужить поводом к разделению одного большого накопительного счёта на несколько. При этом становиться клиентом нового банка только ради нового счёта нецелесообразно — скорее всего, это только усложнит контроль за денежными потоками. Эксперт советует привязывать счета к картам, на которые регулярно поступают деньги.

Накопительный счёт: подводные камни

Случайные траты. Быстрый доступ к деньгам оказывается одновременно и преимуществом, и недостатком накопительных счетов: такие сбережения легче потратить, предупреждает Сергей Макаров. В случае если деньги «утекли» на незапланированные траты, разумнее всего будет вернуть их в копилку сразу, как только появится возможность.

Условия по процентной ставке. Прежде чем открывать накопительный счёт, финансовые консультанты советуют внимательно изучить условия и тарифы банков. Подвохов здесь может быть несколько:

-

Ступенчатая процентная ставка, которая зависит от периода нахождения средств на счёте. Пример: 1–2 месяц — 7%, 3–5 месяц — 5%, 6–11 месяц — 5,5%, далее — 6%.

-

Ставка, которая зависит от размера трат по карте, привязанной к накопительному счёту. Пример: траты до 10 тысяч ₽/месяц — 6%, 10–30 тысяч ₽ — 7%, 30–50 тысяч ₽ — 7,5%, 50–85 тысяч ₽ — 7,75%, далее — 8,5%.

-

Ставка зависит от суммы, которая находится на счёте (в том числе может снижаться, если сумма превышает верхнюю допустимую границу). Пример: остаток до 700 тысяч ₽ — 6%, свыше 700 тысяч ₽ — 5%.

При этом если сравнить предложения по вкладам и накопительным счетам в одном и том же банке, депозиты всё же будут иметь более высокую доходность, предупреждает Екатерина Голубева. Если средства, которые вы собираетесь держать на счёте, не понадобятся вам в течение года, выгоднее будет разместить их на вкладе.

Кроме того, банк имеет право в одностороннем порядке менять процентную ставку на накопительном счёте — как в сторону увеличения, так и в сторону снижения (что бывает намного чаще). В этом случае депозит окажется надёжнее, поскольку процентная ставка фиксируется на весь срок его действия, поясняет Голубева.

Платное обслуживание и комиссии. Накопительный счёт часто бывает привязан к дебетовой карте, с которой может взиматься плата за обслуживание. Екатерина Голубева рекомендует выбирать для накопительного счёта карты с бесплатным обслуживанием либо следить за тем, чтобы комиссия не превышала размер дохода от процентов по счёту.