Ипотека на строительство частного дома в втб: условия, ставки и отзывы

Содержание:

- Можно ли купить земельный участок в ипотеку

- Государственное субсидирование на постройку или покупку частного дома

- Вопросы, которые нужно обдумать заранее

- Ипотека на земельный участок: какие банки дают кредит?

- Как получить?

- Программы от ВТБ 24 кредит на строительство частного дома

- Что происходит после подачи заявления

- Как получить

- Подробнее про ипотеку на строительства дома в ВТБ 24

- Кто может получить кредит

- Программы ВТБ для приобретения частного жилого дома

- Страхование

- Нецелевой ипотечный кредит от ВТБ24

- Помощник

- Часто задаваемые вопросы

- Выберите ипотеку

- Плюсы и минусы ипотеки под строительство дома в ВТБ

- На какую сумму оформить кредит в ВТБ 24?

- Условия и виды ипотеки в ВТБ

- Пошаговая инструкция

- Условия и виды

- Выбрать оптимальное предложение: основные программы кредитора

- Страхование

- Требования к участку земли

Можно ли купить земельный участок в ипотеку

Приобрести участок в ипотеку удастся только в том случае, если банк будет убежден в его ликвидности – достаточной привлекательности для будущих покупателей в случае вашего отказа от оплаты кредита. Ликвидность земельного участка ниже, чем у квартиры, поэтому для банка это более рискованная (а значит, нежелательная) операция. Сотрудники банка будут оценивать следующие показатели:

- Удаленность участка от городов и других населенных пунктов

- Доступность и близость транспортных коммуникаций

- Плодородие почвы на участке, пригодность ее для сельскохозяйственных работ

- Удаленность от точек сброса отходов заводских предприятий и городских ТБО

- Удаленность от ближайшего представительства банков (не далее 50 – 70 км от ближайшего города, где расположен офис банка-заимодавца)

- Наличие четко прописанных пограничных линий

- Нахождение участка на учете в городском кадастре.

- Уровень развитости инфраструктуры (наличие подъездных дорожек, линии электропередачи, труб подачи газа, воды, канализационных труб – на участке или вблизи него)

- Отсутствие дополнительных обстоятельств (нахождение участка в аресте, аренде и т.п.)

- Наличие природных водоемов и лесных насаждений

- Надежность и полнота оформления права собственности на землю за продавцом.

Приоритет банки отдают участкам, которые находятся в коттеджных поселках. Эти участки более благоустроены и находятся в хорошо доступных местах, такой участок имеет явно высокую ликвидность. А значит, ипотека на такой земельный надел будет предоставлена на выгодных условиях.

Государственное субсидирование на постройку или покупку частного дома

В качестве части суммы стоимости дома можно рассматривать материнский капитал. Очень часто он идет на погашение либо нового, либо уже имеющегося ипотечного займа. Его также можно использовать в качестве начального капитала при строительстве дома. Договор нужно заключать с какой-либо строительной фирмой либо производителем стройматериалов, которые принимают сертификаты материнского капитала.

Перечень документов

Для получения кредита на строительство, банку необходимо предоставить следующие документы:

- идентификация личности: паспорт гражданина РФ;

- платежеспособность: справку о доходах 2-НДФЛ или справка по форме банка, заверенная печатью организации;

- СНИЛС (страховое свидетельство пенсионного страхования);

- при запросе на кредит от 500 тыс. рублей, — копия трудовой книжки или трудового договора, заверенная печатью по месту работы.

Вопросы, которые нужно обдумать заранее

Прежде чем начать оформление ипотеки на постройку дома, заемщик должен спланировать какую сумму сбережений он готов внести в качестве первоначального взноса при возникновении такой необходимости. Следует точно рассчитать сумму займа и временной период, необходимый для полного погашения займа.

Заемщик должен определиться с системой внесения средств на счет долга: аннуитетная, дифференцированная. Первый способ подразумевает осуществление одинаковых ежемесячных платежей. Второй – уменьшающихся с каждым месяцем.

При желании можно досрочно выплатить всю сумму кредита, клиент должен подать заблаговременно (за 30 дней) заявление.

Провести операцию разрешается после письменного одобрения банком подобных действий. Иначе, клиенту будет начислен штраф за досрочное погашение долга.

На сегодня, данная программа в ВТБ — приостановлена. Причиной стал ряд проводимых улучшений для программы в соответствии с изменениями на экономическом рынке. Некоторые условия претерпят незначительные обновления. В настоящее время спросом пользуется потребительское кредитование.

Ипотека на земельный участок: какие банки дают кредит?

Сегодня ипотечные кредиты на покупку земли предоставляют не все финансовые организации, но список банков, работающих в области ипотечного кредитования весьма длинный. Дают ипотеку: Сбербанк России, Россельхозбанк, банк «Союз», РосЕвроБанк и многие другие. Большинство банков дают ипотечные кредиты только на покупку земли у своих партнеров. Почти у всех банков требования к участкам земли примерно одинаковы и совпадают с теми, что описаны в нашей статье. Сегодня банки выдают кредиты под 12,5 – 17% годовых, на сумму 200.000 – 40.000.000 руб. Стоимость кредита – от пятой части стоимости участка. Ряд банков разрешает использование материнского капитала.

Другим решением проблемы поиска средств на покупку земли может стать потребительский кредит на большую сумму или нецелевой ипотечный кредит. Но сроки расчета по таким кредитам обычно гораздо меньше.

Как получить?

Процесс оформление потребительского кредита происходит в три шага:

- Подготовить заранее документы.

- Заполнить заявочную форму на сайте банка.

- Получить желаемую сумму на строительство частного дома.

Оформление заявки

Заявку можно написать, обратившись к специалисту банка. Но быстрее и эффективнее воспользоваться способом оформления заявки на сайте ВТБ 24, который функционирует в круглосуточном режиме. Форма заявки находится на странице портала: и включает в себя данные:

- фамилия, имя, отчество;

- половая принадлежность;

- дата рождения;

- номер мобильного телефона для получения смс сообщения о решении, касающемся кредита;

- адрес электронного почтового ящика;

- основной доход в месяц, после вычета налога на доходы;

- подтверждение статусу зарплатного клиента банков ВТБ и ВТБ 24.

Как происходит одобрение

Система в автоматическом режиме проверит достоверность предоставленных данных. В течение 15-20 минут на указанный в заявке телефон придет сообщение о принятом решении.

Программы от ВТБ 24 кредит на строительство частного дома

Банк предлагает две программы кредитования:

- Нецелевая ипотека.

- Залоговая недвижимость.

Нецелевая ипотека – программа, позволяющая клиенту купить любой участок под застройку либо готовый дом. Сумма займа зависит от оценки приобретаемого имущества и составляет 60-70% от стоимости недвижимости. Процентная ставка на старте равна 13,85%, после чего она может пересматриваться исходя из реальной платежеспособности заемщика. Погасить долг нужно в течение 20 лет.

Недвижимость под залог – программа кредитования, предполагающая выдачу денег для покупки конкретного дома из списка недвижимости, которая отошла банку от клиентов, не выплативших заем. Также в рамках программы можно принять участие в финансировании коттеджного строительства, инвестором которого является банк. Банк ВТБ 24 кредит на строительство дает на таких условиях: первоначальный взнос – минимум 20% от цены приобретаемой недвижимости, фиксированная процентная ставка 10% годовых, срок погашения займа – 55 лет. При оформлении страховки на покупку банк рассматривает уменьшение процентной ставки.

Что происходит после подачи заявления

После передачи заявления и пакета основных документов придется немного подождать, так как для принятия решения кредитору требуется время. Обычно на рассмотрение заявки уходит не более трех дней, по истечению которых можно приступать непосредственно к оформлению кредита. На этом этапе заемщику могут потребоваться дополнительные документы, в частности документы на передаваемый в залог объект.

Первый нюанс

Остановимся еще на двух моментах, о которых следует знать. Так как кредит на строительство в ВТБ 24 не является самостоятельным продуктом, а предполагает кредитование в рамках программ, отличающихся от стандартной ипотеки, подать заявку можно только в офисе кредитной организации. Возможность направления анкеты в режиме онлайн для данных продуктов не предусмотрена.

Второй нюанс

И второй нюанс, касающийся привлечения средств господдержки. Дело в том, что по условиям программ «нецелевая ипотека» и «залоговая недвижимость» использование материнского капитала для погашения первоначального взноса не предусмотрено. Средства, выделяемые заемщику по сертификату можно расходовать исключительно для погашения кредита в будущем.

Как получить

Кредит наличными “Крупный” оформляется по следующей пошаговой инструкции:

- клиент знакомится с требованиями ВТБ 24 и готовит пакет нужных документов;

- заемщик выбирает способ, посредством которого будет подана онлайн-заявка: на сайте;

- через банковских специалистов по телефону;

- в отделении кредитной организации после предоставления документов.

происходит ожидание положительного или отрицательного решения банка по заявке (нормативный срок ожидания – от 1 до 3 рабочих дней).

Дальнейшие действия по получению займа зависят от того, каким образом была подана заявка:

- если на сайте или по телефону, то после получения СМС о положительном решении следует обратиться в отделение ВТБ 24 с пакетом документации;

- если анкета была подана в отделении банка, денежные средства будут автоматическим образом перечислены на 3 рабочий день после принятия положительного решения;

- если клиент является зарплатным, то решение может быть вынесено сразу при визите в банк.

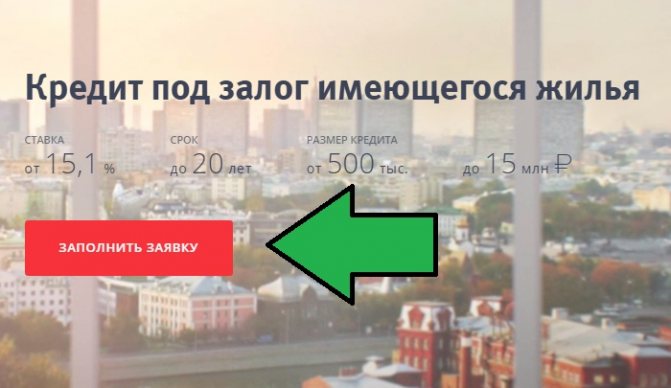

Чтобы воспользоваться предложением “Кредит под залог имеющегося жилья”, требуется:

подать онлайн-заявку на сайте банка;

- дождаться предварительного одобрения и согласовать время визита в отделение с банковским специалистом;

- собрать пакет требуемых документов и обратиться в ближайшее отделение;

- дождаться положительного решения в течение 4-5 рабочих дней;

- посетить отделение ВТБ 24 еще раз для оформления кредитного договора и прочей документации.

Подробнее про ипотеку на строительства дома в ВТБ 24

Кредитная организация ВТБ 24 предлагает широкую линейку ипотечных продуктов, среди которых:

- приобретение жилья в строящихся домах;

- на вторичном рынке;

- выдача крупного кредита под залог уже имеющегося жилья и находящегося в собственности у банка.

Спектр ипотечных программ ВТБ 24 широк, но для приобретения частного дома с земельным участком ни одна из них не подходит.

Дело в том, что ипотека представляет собой непросто денежный кредит, которым можно распорядиться по своему усмотрению и приобрести желаемую недвижимость

При оформлении ипотеки важно, чтобы приобретаемая недвижимость выступала в качестве залогового имущества. А строительство дома — не результат, а процесс, который предполагает строительные работы и приобретение материала

Поэтому для этого варианта в банке ВТБ 24 можно подыскать кредит и направить его на строительство.

Кто может получить кредит

Основные требования, предъявляемые ВТБ 24 к потенциальным заемщикам, желающим оформить ипотеку на строительство, сводятся к следующим:

- Соответствие клиента возрастным ограничениям, согласно которым заем может получить гражданин не моложе 21 года и не старше 60 лет.

- Обязательно наличие гражданства и регистрации на территории субъекта, в котором расположено отделение банка.

- Клиент обязан подтвердить возможность погашения первоначального взноса.

- Передаваемое в залог имущество должно принадлежать заемщику на праве собственности.

- Наличие официального места работы и стабильного достаточного для погашения кредита дохода с возможностью подтвердить величину заработка справкой 2-НДФЛ.

В качестве дополнительных критериев, позволяющих оценить надежность потенциального клиента, кредитная организация рассматривает, такие как состояние кредитной истории и возможность вовлечения в кредитные отношения дополнительных участников. В данном случае акцент делается на поручителей.

Рассчитать сумму ипотеки онлайн на калькуляторе прямо сейчас?

Программы ВТБ для приобретения частного жилого дома

Рекомендуется обратить внимание на программу под названием «Победа над формальностями». Получить предварительное одобрение по заявке в данной кредитной программе можно всего за 24 часа

Это позволит быстрее приступить к сбору необходимых документов для последующего оформления.

В этой программе сумма первоначального взноса более высокая, чем в других программах. Однако здесь будет меньше документов, которые необходимо предоставить.

Условия для оформления кредитного продукта «Победа над формальностями»:

- необходимо предоставить два документа;

- справка о доходах не требуется;

- кредит дается максимум на 20 лет;

- первоначальный взнос составляет половину от всей суммы займа;

- сумма кредита может составлять от 600 000 руб. до 30 000 000 руб.

- материнский капитал не может быть частью первоначально взноса. Можно использовать только личные средства;

- при приобретении дома с площадью больше 100 квадратных метров процентная ставка может быть снижена.

Для заключения сделки нужно провести оценку приобретаемой недвижимости. Она должна быть подробной и предоставлять исчерпывающую информацию об объекте. Это необходимо для формирования точной рыночной стоимости недвижимости. Получив всю информацию, банк сможет сформировать точную сумму кредита, которая может быть выдана.

При оформлении требуется комплексное страхование. Банк может дать кредит под низкую процентную ставку только при условии комплексной страховки ипотеки. Этим банк хочет защитить себя и клиента от всех имеющихся рисков.

В комплексное страхование ипотечного кредита входят:

- Страхование рисков, связанных с потерей трудоспособности заемщика, его здоровья и жизни. Также это касается лиц, являющихся созаемщиками по данному кредиту.

- Титульное страхование. В него входят риски, связанные лишением права собственности на ипотечное жилье в случае признания договора купли-продажи недействительным в течение трех лет;

- Страхование самого строения от урона, который может быть причинен пожарами, потопами, стихийными бедствиями, а также неправомерными действиями третьих лиц.

Конечно, необходимо знать, что по законам Российской Федерации обязательным условием для выдачи кредита банком является только страхование жилья. Но при отсутствии комплексной страховки банк не сможет выдать кредит под низкий процент.

После того как все необходимые документы собраны, остается ждать решения банка. Решение сообщается заемщику при помощи телефонного звонка или СМС.

Страхование

Банк клиентам, оформляющим крупный кредит наличными деньгами, который они впоследствии желают потратить на строительство загородного дома, предлагает на добровольных началах оформить страховку. Страхование заемщика по программе «Финансовый резерв» предусматривает финансовую защиту его на случай болезни или гибели.

Выдача кредита не зависит от наличия или отсутствия страховки. Заключение договора страхования защитит заемщика и его близких при наступлении неблагоприятных ситуаций:

- банк погасит задолженность по кредиту самостоятельно;

- окажет финансовую помощь.

ВТБ 24 предлагает еще две страховые программы:

- «Финансовый резерв Лайф+» — способствует финансовой защитите в случае смерти или потери заемщиком способности осуществлять трудовую деятельность;

- «Финансовый резерв Профи» — поможет не только при проблемах со здоровьем, но и потере рабочего места.

Страхование осуществляется одновременно с оформлением кредита и не требует предоставления дополнительных документов.

Нецелевой ипотечный кредит от ВТБ24

Данная программа кредитования подразумевает получение крупной суммы от ВТБ24, которую можно будет использовать на покупку земельного участка и дальнейшее строительство частного коттеджа, приобретение квартиры, уже готового дома. В данном случае допускается и инвестирование заемщиком в застройку коттеджного поселка. Получить деньги в ВТБ24 по программе «Нецелевой ипотечный кредит» вам удастся на следующих условиях:

- Проценты начинают стартовать с отметки в 13,85%. Ипотека в ВТБ24 подразумевает установление банком размеров процентных ставок в индивидуальном порядке с учетом ряда обстоятельств.

- Минимальная сумма ипотечного кредита составит полмиллиона рублей.

- Максимальная сумма, на которую может рассчитывать заемщик при оформлении ипотеки в ВТБ 24, – 60 млн. рублей.

- Максимальная сумма ипотеки не может превысить 60-70% оценочной стоимости залогового имущества.

- Максимальный срок кредитования составит 30 лет.

- Какие-либо комиссии при оформлении ипотеки в данном случае не предусматриваются.

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Софья Комарова

Автор Выберу.ру, sofyakomarova@vbr.ru

Специализация: ипотека, кредиты, пластиковые карты

Ипотека на строительство частного дома — не самый распространенный продукт, она выдается в редких банках. Кредит относится к целевым, потратить его можно только на строительные работы.

Кредитные учреждения выдвигают строгие требования по таким договорам, прежде всего, к земельному участку, на котором намечено строительство. Он должен быть в частной собственности заемщика и иметь все коммуникации. Участок, как правило, оформляется в залог.

При одобрении заявки основное условие, чтобы взять ипотеку на строительство дома, – высокие доходы заемщика, который должен иметь постоянное место работы с высокой зарплатой. В некоторых случаях может потребоваться поручитель, который будет готов взять на себя финансовую ответственность в случае невыплаты долга заемщиком. Кроме того, практически невозможно получить кредит на строительство дома без первоначального взноса.

На сайте Выберу.ру вы найдете все актуальные предложения по ипотеке на строительство частного дома в банках.

Часто задаваемые вопросы

Можно ли получить ипотеку на строительство частного дома?

Да. Программы жилищного кредитования есть у многих российских банков. Их главное отличие от традиционных ипотечных программ – процентная ставка выше и первоначальный взнос крупнее. Минстрой запустил программу поддержки индивидуального жилищного строительства (ИЖС) до 2024 года, поэтому сейчас можно найти наиболее привлекательные условия кредитования. При этом процент по кредиту может оказаться еще ниже, если удастся соблюсти условия программы сельской ипотеки. В этом случае заемщик может рассчитывать на льготную ставку от 3%.

Какие справки и документы потребуются?

Для получения одобрения ипотеки на ИЖС нужны:

- право собственности на землю, где будет производиться строительство дома;

- проект договора на строительство;

- договор на подведение коммуникаций к будущему жилью;

- смета на строительные работы, с указанием расходов на стройматериалы и подведение коммуникаций;

- разрешение на стройку.

Заемщик представляет кредитору документы, удостоверяющие личность, и источники дохода. Если клиент будет использовать какие-то субсидии от государства, потребуется подтвердить право на них.

Какие банки дают льготную ипотеку на строительство дома?

Самые популярные программы на строительство жилого дома предлагают Сбербанк, ВТБ, Райффайзенбанк, Дом.РФ, Россельхозбанк. Также можно получить одобрение заявки на кредитование под ИЖС и в других кредитных организациях

При выборе банка обратите внимание на специальный льготный госпроект «Сельская ипотека». По этой программе ставки ниже, поэтому при соблюдении требований банка и условий программы можно потратить на строительство загородного жилья значительно меньше, чем по традиционной ипотеке под возведение частного жилья

Ипотека на строительство и ремонтЦель ипотечного кредитования

Специальные программы в ипотекеВиды недвижимости

Поручительство в ипотекеИпотека под залог

Выберите ипотеку

На строительство дома

Квартира в ипотеку

Оформить залог имущества под ипотеку

Ипотечное кредитование на покупку комнаты

Соц. ипотека

Ипотечный кредит многодетным семьям

Кредит на жилье по 2 документам

На коммерческую недвижимость

Плюсы и минусы ипотеки под строительство дома в ВТБ

Предлагаемый вариант кредитования в банке ВТБ 24, значительно выгоднее ипотечного:

- Будущая мечта в виде загородной усадьбы не будет являться предметом залога.

- Нет необходимости вносить первоначальный взнос, который предполагается в ипотеке. В частности, в Сбербанке, имеется услуга ипотечного кредитования под строительство, которая финансирует процесс лишь на 75%, остальные 25% заемщику придется изыскивать самостоятельно.

Преимуществом потребительского кредитования в ВТБ 24 являются возможности снижения платежа или его перенос:

- Опция «Льготный платеж» позволяет в первые три месяца осуществлять платеж только в виде процентов, без учета основного долга;

- Услуга «Кредитные каникулы» дает возможность пропустить один платеж в течение каждых шести месяцев, скорректировав график платежей.

При возникновении желания построить семейное гнездо за городом, рассматривайте вариант кредитования в ВТБ 24, как основной, так как при положительной истории и стабильном доходе банк обеспечит положительным решением и фиксированной ставкой.

На какую сумму оформить кредит в ВТБ 24?

Необходимую сумму кредита для постройки собственного дома рассчитать достаточно сложно, поскольку нужно учитывать многочисленные факторы, включая наличие либо отсутствие в собственности земельного надела. Помимо участка, на итоговую стоимость строительства оказывает воздействие:

- предполагаемая стоимость проведения ремонтных работ – плата строителям, разработка проектной документации и прочее;

- стоимость строительных материалов – особенно актуально, если они зависят от колебания курса валют;

- регион, в котором планируется проведение строительных работ – от этого зависит цена на строительные работы, стоимость земельного участка (если требуется покупка);

- наличие либо отсутствие подведенных коммуникаций на земельном участке;

- предположительная площадь будущего дома.

Стоит заметить, что даже на перечисленные параметры рассчитать предположительный размер затрат сложно, поскольку невозможно предугадать курс валют и итоговую площадь дома

При этом во внимание не были взятые иные, более мелкие факторы. Чтобы потенциальные заемщики обладатели хоть каким-то представлением относительно достаточного размера будущего кредита от финансового учреждения, вполне целесообразно предварительно сформировать план работ и оформить надлежащим образом проект будущей постройки

Если заемщики планируют обращаться за помощью к специализированным компаниям за проектом дома, целесообразно просить сразу о предварительном расчете стоимости их услуг по строительству, включая суммарные затраты на строительные материалы. Это позволит при оформлении заявки на кредит четко понимать, какой именно суммы может оказаться достаточно для реализации поставленных задач.

Условия и виды ипотеки в ВТБ

Граждане, которые хотят взять денежные средства на строительство частного дома, могут воспользоваться такими программами кредитования в ВТБ банке:

- нецелевой ипотечный кредит;

- кредиты «Крупный» и «Залоговое имущество».

Плюсами таковых программ является то, что клиент имеет возможность получить большую сумму средств для использования без каких-либо отчетов перед ВТБ. Клиент должен вовремя оплачивать денежные средства в счет погашения задолженности.

Нецелевой ипотечный кредит

Суть данной программы заключается в выдаче кредита клиенту в большой сумме. Обязательным условием данного кредита является обеспечение имеющегося у заемщика имущества. Согласно программе «Нецелевой ипотечный кредит», понятие «ипотека» рассматривается в широком аспекте. Займ выдается под обеспечение жилого имущества. Полученные от банка деньги могут быть потрачены клиентом на приобретение любой недвижимости, которая будет выступать также залоговым объектом.

ВТБ осуществляет выдачу кредита на таких условиях:

- Залоговым имуществом должна быть квартира в многоэтажном доме, находящемся в черте города. Обязательное условие — в населённом пункте, где оформляется кредит, должен находиться сам банк ВТБ либо его представительство.

- Максимальный размер суммы ипотеки составляет до 15 млн. рублей. Расчет полной стоимости кредита осуществляется исходя из финансовой платежеспособности клиента. Однако займ не может быть больше 50% от оценочной цены залогового имущества.

- Срок кредитования — до 20 лет.

- Размер первоначального взноса — не менее 20% от стоимости квартиры, оформляемой в ипотеку.

За оформление кредита в ВТБ Банке не взимаются комиссионные сборы. Клиент может оплатить кредит досрочно, без дополнительных комиссий и штрафов.

Право на льготы по программе ипотеки имеют держатели зарплатных карт ВТБ, а также участники программы «Люди дела».

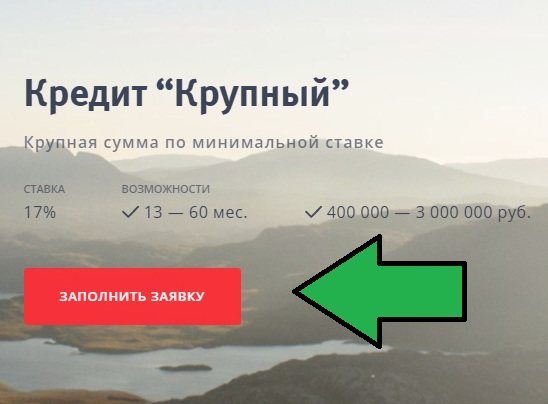

Кредит «Крупный»

Данная программа не относится к целевому виду кредитов. Ее удобство в том, что полученные в долг деньги заёмщик тратит без отчетов. Для некоторых категорий граждан предусмотрены льготы в рамках данной программы.

Кредит можно получить на таких условиях:

- Сумма, выдаваемая в долг, составляет от 100 000 до 499 000 рублей без заключения договора страхования. При оформлении полиса банк рассматривает выдачу займа в размере от 500 000 до 5 млн рублей.

- Наибольший период кредитования равен 7 годам.

- У клиентов есть несколько возможностей для снижения процентной ставки. Для этого можно оформить страховку или Мультикарту.

- Льгота предоставляется также клиентам, получающим зарплату на карту ВТБ.

Для снижения размера ставки на три пункта необходимо выполнить подключение опции «Заемщик». В этом случае все действия необходимо выполнять через мобильное приложение либо по телефону горячей линии банка.

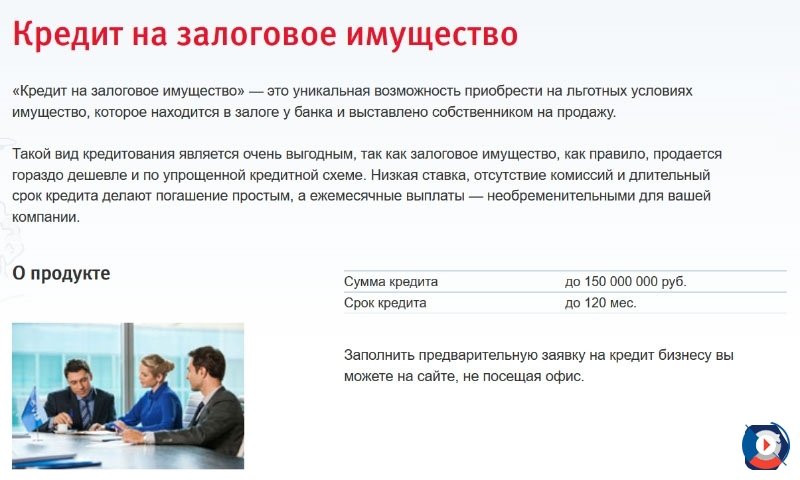

Кредит «Залоговое имущество»

Данное предложение от банка дает возможность приобрести залоговую квартиру, имеющуюся в собственности кредитного учреждения. Подобным способом ВТБ осуществляет реализацию недвижимого имущества, которое получено в ходе изъятия у неплательщиков. Результатом такой сделки является получение заемщиком частного дома в кредит на выгодных условиях.

Условия данного тарифного плана:

- Клиент должен предоставить обеспечение. Им может являться приобретаемый объект имущества.

- Максимальный размер получения кредита составляет 150 млн. рублей.

- Период пользования средствами — не более 10 лет.

- Вступительный взнос должен составлять от 20% стоимости приобретаемого имущества.

Так как ипотечная программа на строительство частного дома была исключена ВТБ Банком в недавнем времени, в активах банковского учреждения есть много залоговых домов. При желании, заемщик может выкупить для себя любой из таких объектов в ипотеку.

Пошаговая инструкция

Банки готовы давать кредиты такого характера, но необходимо соблюдать и выполнять все требования на этапе оформления сделки. Чтобы вероятность одобрения кредита была выше, рекомендуем пользоваться следующей инструкцией:

- Обратиться в офис банка с заявлением о кредите. Дождаться пока банковский сотрудник получит ответ о возможности предоставления ипотеки и свяжется с вами.

- Произвести оценку земли при помощи фирм, занимающихся независимой оценкой.

- Предоставить акт об оценки в банковскую организацию.

- Получить данные о сроках ипотеки, процентной ставке и прочих условиях.

- Передать пакет документов и оформить договор.

Как видим, взять ипотеку на земельный участок хоть и сложная, но все-таки вполне выполнимая задача. Но прежде чем брать на себя кредитные обязательства, давайте рассмотрим, какие банки готовы на такое сотрудничество.

Условия и виды

Желающим найти деньги на строительство дома могут подойти такие кредитные программы банка ВТБ, как: нецелевой ипотечный кредит, кредиты «Крупный» или «Залоговое имущество».

Преимущества этих программ в том, что заемщик сможет получить крупную сумму, которой сможет распоряжаться без отчета перед ВТБ. Главное для банковской организации – чтобы заемщик вовремя вносил деньги в счет погашения долга.

Нецелевой ипотечный кредит

Программа рассчитана на ссуду клиенту крупной суммы под залог имеющегося у него жилья.

ВТБ выдает кредит на следующих условиях.

- В качестве залогового имущества выступает обязательно квартира в многоквартирном доме в городской черте. Непременное условие: в городе должно быть представительство ВТБ – хотя бы одно его отделение.

- Максимальная сумма ссуды составляет 15 млн руб.

- Стоимость кредита рассчитывается исходя из финансовой состоятельности заемщика, но не должна превышать 50% от оценочной стоимости залоговой квартиры.

- Срок кредита не должен превышать 20 лет.

- Первый взнос не ниже 20% оценочной стоимости залоговой квартиры.

- За оформление займа ВТБ не взимает комиссии.

- Досрочное погашение кредита не предполагает наложения штрафов на заемщика.

- Право на льготные условия кредитования имеют зарплатные клиенты ВТБ и участники программы «Люди дела» – клиенты, работающие учителями и врачами, госслужащие.

- Процентная ставка зависит от площади залоговой квартиры. По отношению к ней действует закономерность: больше метров – меньше ставка. Предусмотрено снижение ставки, если площадь квартиры больше 65 м2 и 100 м2.

Кредит «Крупный»

Это нецелевая ссуда на крупную сумму. Она удобна тем, что полученные деньги клиент тратит неподотчетно. Для многих кстати придутся льготы, возможные в рамках программы.

Кредит выдается на следующих условиях.

- Возможная сумма кредитования составляет от 100 000 р. до 499 000 р. без оформления страховки и от 500 000 р. до 5 млн р. при оформленной личной страховке.

- Максимальный срок кредитования составляет 7 лет.

- Предусмотрено несколько возможностей снизить ставку. Это возможно при оформлении страховки или Мультикарты. Скидка предоставляется и зарплатным клиентам ВТБ.

Кредит «Залоговое имущество»

Это предложение от ВТБ позволяет купить находящуюся в собственности банка залоговую недвижимость. Банк таким способом реализует недвижимое имущество, полученное им в результате невыплаты ипотеки заемщиками, не сумевшими соблюсти условия договора. А соискатели получают дом в кредит на льготных условиях. Они таковы.

- Требуется обеспечение. Им может послужить приобретаемое заемщиком залоговое имущество.

- Максимальная сумма кредитования равна 150 млн р.

- Максимальный срок кредита составляет 10 лет.

- Первоначальный взнос должен быть не менее 20% от стоимости покупаемой недвижимости (в том числе дома).

Поскольку программа ипотеки на строительство дома была отменена ВТБ совсем недавно, в активах банковской организации есть немало залоговых домов, любой из которых может быть выкуплен заемщиком, желающим жить не в квартире, а на собственном земельном участке.

Выбрать оптимальное предложение: основные программы кредитора

Если вас интересует кредит на строительство дома в ВТБ, рассмотрите подробно предложенные условия. Это даст возможность выбрать оптимальную программу финансирования.

Первый вариант – это нецелевой заем. Полученную сумму можно использовать и на покупку, и на возведение частного дома без отчетов перед банком. Компания ВТБ предлагает следующие условия по указанной программе:

- Сумма займа – от 500 тысяч рублей до 75 миллионов.

- Сроки финансирования – до двадцати лет.

- Максимальный размер кредита не может превышать 70 процентов от стоимости предмета залога.

- Оформление ссуды осуществляется в рублях, евро или долларах на усмотрение клиента.

- Размер процентной ставки начинает исчисляться от 13,85% годовых. Максимальный размер ставки обычно не превышает 14,2% в год.

- Не предусмотрены комиссии за оформление и выдачу ссуды.

- Сразу после получения средств у заемщика появляется возможность для досрочного погашения.

- Если от банка требуется не более 20 000 000 рублей, сумма кредита не должна быть меньше 35% оценочной стоимости залогового имущества.

При оформлении заявления не нужно указывать цели подачи заявки. В случае одобрения ссуды не потребуется отчитываться перед инвестором относительно потраченных денег.

Второй вариант – это программа под названием «Залоговая недвижимость». Если вас интересует кредит на строительство частного дома, она не слишком подойдет для реализации. Но зато данная программа оптимально подойдет для покупки готовых или незавершенных объектов строительства. Это предложение распространяется на залоговые объекты ВТБ. Плюсом подобного финансирования считается невысокая ежегодная ставка, которая устанавливается в размере десяти процентов на весь срок финансирования. Для ее понижения на один процент потребуется оформить страховку. Также потенциальный клиент должен будет сделать первоначальный взнос в размере двадцати процентов от общей стоимости недвижимости. На выдачу ипотечных средств не устанавливаются дополнительные комиссии.

Кредит на строительство частного дома в ВТБ предлагается по сниженным тарифам, если потенциальный заемщик является держателем зарплатной карточки указанного банка. Это оптимальный вариант финансирования, если готовые квартиры и дома не привлекают граждан для постоянного проживания. Часто подобные займы оформляют граждане, которые устали от городской суеты и планируют построить дом за городом. При предоставлении всего пакета документации кредитной комиссии в 75% случаев можно рассчитывать на принятие положительного решения.

Страхование

Банк клиентам, оформляющим крупный кредит наличными деньгами, который они впоследствии желают потратить на строительство загородного дома, предлагает на добровольных началах оформить страховку. Страхование заемщика по программе «Финансовый резерв» предусматривает финансовую защиту его на случай болезни или гибели.

Выдача кредита не зависит от наличия или отсутствия страховки. Заключение договора страхования защитит заемщика и его близких при наступлении неблагоприятных ситуаций:

- банк погасит задолженность по кредиту самостоятельно;

- окажет финансовую помощь.

ВТБ 24 предлагает еще две страховые программы:

- «Финансовый резерв Лайф+» — способствует финансовой защитите в случае смерти или потери заемщиком способности осуществлять трудовую деятельность;

- «Финансовый резерв Профи» — поможет не только при проблемах со здоровьем, но и потере рабочего места.

Страхование осуществляется одновременно с оформлением кредита и не требует предоставления дополнительных документов.

Требования к участку земли

Как и при обычном ипотечном кредите на покупку дома, предмет договора становится залогом банка до момента погашения кредита. В связи с этим ипотека на участок имеет свои особенности. Поскольку невыплата займа со стороны заемщика повлечет за собой ряд неудобств для финансового учреждения. Банку придется самостоятельно реализовать землю. А определить ликвидность и точную цену достаточно непросто. Тут играет важную роль целый ряд факторов. Поэтому основные критерии на земельные участки в ипотеку следующие:

- Месторасположение земли. У каждого банка есть определенные максимально разращенные рамки на удаленность земельного участка от черты города. Они варьируются от 30 до 100 км.

- Качество почвы. Также немаловажный фактор, пригодна ли почва для выращивания там собственного огорода.

- Качество транспортировки. Легко ли добраться до объекта, наличие асфальтированных дорог.

- Экологическая обстановка. Есть ли рядом с участком промышленные комплексы или места утилизации отходов? А также планируется ли их возведение в обозримом будущем? Так как в этом случае цена на землю существенно сбавит в цене, что негативно скажется на ее дальнейшей реализации.

- Юридическая сторона вопроса. Земля должна быть «чистой» с юридической стороны, оформлена согласно законодательству РФ и иметь четкие границы по кадастровому паспорту.

- Наличие водоснабжения обязательно, или, по крайней мере, источник воды – обязательное условие.

- Земля в ипотеку до момента оформления сделки не должна иметь какого-либо обременения (ареста или залога).

Кредит на земельный участок не удастся оформить при условии, что это:

- Государственная или муниципальная собственность, которая не подходит под жилищные застройки.

- Часть заповедника, леса, парка и других объектов, которые непригодны для проживания.

- Площадь менее 6 соток либо более 50.