Образец договора купли-продажи квартиры с ипотекой

Содержание:

- Особенности и возможные ошибки документа

- Порядок покупки квартиры в ипотеку на вторичном рынке через Сбербанк

- Пошаговая инструкция

- Договор купли-продажи квартиры с обременением ипотекой образец 2021 скачать бесплатно типовой бланк пример форма

- Как проверить продавца и обезопасить сделку и юридические тонкости

- Образец купли-продажи квартиры, на что обратить внимание

- Преимущества и недостатки

- Супруги: нажитое имущество

- Особенности оформления в Сбербанке

- Часто задаваемые вопросы

- Взыскание на заложенное имущество

Особенности и возможные ошибки документа

Во время оформления соглашения при приобретении квартир, учитываются многочисленные нюансы. Всем сторонам нужно быть внимательными при составлении и подписании документов

Есть несколько моментов, которые важно помнить, чтобы не допустить ошибок при заключении соглашения купли продажи квартиры:

- Оптимальный порядок расчетов. Заранее оговариваются моменты с дополнительными расчетами по ипотечной сделке. Дело в том, что при произведении платежей в банке могут взиматься комиссионные сборы;

- Сроки передачи такой недвижимости, как квартира в рамках ипотечного соглашения. В документе прописывается дата, когда жилье будет передано финансовому учреждению в качестве обеспечения по кредиту. Если в жилье прописаны другие лица, то необходимо указать даты, когда они будут выписаны. В противном случае имущество не может быть передано в собственность покупателя после покупки;

- Проверка внесенной в документ информации. После подписания бумага проходит процедуру государственной проверки. И стоит отметить, что если в ней появятся какие либо ошибки, то она не пройдет ее. Во время подписания сторонами документ перечитывается на несколько раз. Именно это советуют делать юристы с большим опытом работы.

Порядок покупки квартиры в ипотеку на вторичном рынке через Сбербанк

Приобретение жилья на вторичном рынке практически идентично тому, как покупается квартира в новостройке. Разве что предложений тут значительно больше, да и продавцы бывают очень разными: с кем-то можно будет очень легко и просто договориться, а другой будет затягивать, не предоставлять документы и так далее. Если рассматривать ситуацию с этой точки зрения, то покупка квартиры в новостройке проходит в разы быстрее и проще (чаще всего).

Порядок действий

Последовательность действий для покупки квартиры в ипотеку на вторичном рынке через Сбербанк:

- Найти подходящую квартиру и ее продавца.

- Обсудить условия сделки с учетом того, что для оплаты будут использоваться заемные средства.

- Совместно с представителем банка и продавцом составить предварительный договор купли-продажи.

- Выбрать подходящий банковский продукт и подать заявку на кредит.

- Дождаться решения Сбербанка.

- Подписать все документы.

- Перерегистрировать право собственности.

- Оформить квартиру в залог.

Документы

Как уже было сказано выше, от покупателя нужен только паспорт и документы, которые нужны для оформления кредита. От покупателя нужно затребовать:

- Паспорт продавца.

- Техпаспорт на квартиру.

- Выписка из ЕГРН.

- Правоустанавливающие документы. Например, договор купли-продажи, приватизации, дарения и так далее.

- Выписка из домовой книги.

- Справка из управляющей компании о наличии или отсутствии долгов.

В данном случае не стоит рассчитывать на то, что этим вместо клиента будет заниматься Сбербанк. Какую-то опосредованную помощь он может оказать (например, дать перечень бумаг, которые нужны), однако напрямую, вместо покупателя, общаться с продавцом представителя финансовой организации не будут.

Каждый из перечисленных документов требуется с определенной целью. При помощи паспорта и правоустанавливающих документов можно проверить, действительно ли данный клиент является собственником этого жилья. Кроме того, правоустанавливающие документы иногда показывают на возможные проблемы.

Пример: Если это договор приватизации, то есть вероятность, что в квартире имеет право пожизненно проживать какой-то человек, о чем продавец может «забыть».

Выписка из ЕГРН показывает собственника жилья и дает понимание об отсутствии или наличии каких-то обременений. Техпаспорт нужен для того, чтобы выявить возможную незаконную перепланировку, а выписка из домовой книги показывает прописанных в квартире лиц, что также может указывать на проблему.

Пример: Если в квартире прописан несовершеннолетний, его обязательно нужно выписать в другое жилье до окончания сделки. А для этого требуется разрешение от органов опеки (еще один дополнительный документ). В противном случае покупатель никак не сможет выписать несовершеннолетнего.

Справка из управляющей компании указывает на наличие или отсутствие долгов по коммунальным платежам. Формально, платить их все равно будет предыдущий собственник (такова судебная практика), однако у покупателя все равно могут возникать проблемы, типа необоснованных требований со стороны управляющей компании.

В данном случае нужно учитывать тот факт, что предварительный и основной договор, с точки зрения Сбербанка (который, собственно, и требует заключения предварительного договора) будут практически идентичными. Примерное содержание таких документов:

- Данные сторон.

- Условия сделки.

- Информация о квартире.

- Порядок расчета.

- Стоимость жилья (включая сюда как первоначальный взнос, так и остаток суммы).

- Условия расторжения договора.

- Дата и подписи.

Пошаговая инструкция

Оформить займ в Сбербанке можно на любое жилье – как первичное, так и вторичное.

В первом случае процедура довольно простая – заемщик перечисляет застройщику первоначальный взнос, а банк – кредитные средства.

Заключается договор купли продажи квартиры с использованием кредитных средств Сбербанка.

Про порядок покупки квартиры в ипотеку Сбербанк вторичного жилья стоит узнать более подробно:

Подача в финансовое учреждение заявки на получение кредита и необходимых документов

Этому этапу нужно уделить наиболее пристальное внимание, поскольку именно от поданных документов зависит решение банка.

Ожидание ответа. В Сбербанке заявки обычно рассматриваются в период от 2 до 5 рабочих дней – такой короткий срок является весьма удобным для клиента.

Получение положительного решения по заявке

Если заемщик предоставил все необходимые документы и соответствует требованиям банка, в течение установленного срока он будет уведомлен о положительном решении относительно выдачи кредита.

Выбор объекта ипотеки и получение одобрения кредитора. Этот этап обычно не вызывает сложностей, поскольку у Сбербанка нет завышенных требований к недвижимости.

Подписание предварительного договора купли-продажи – это требование в данном учреждении является обязательным.

Предоставление в банк документов по недвижимости.

Заключение кредитного договора – это основной этап, на котором решаются все важные вопросы относительно условий сделки (внесение платежей, сумма долга, штрафные санкции).

Заключение основного договора купли продажи квартиры по ипотеке Сбербанка

Оформление на купленную квартиру прав собственности.

Как правильно оформить договор залога при покупке квартиры, можно узнать тут.

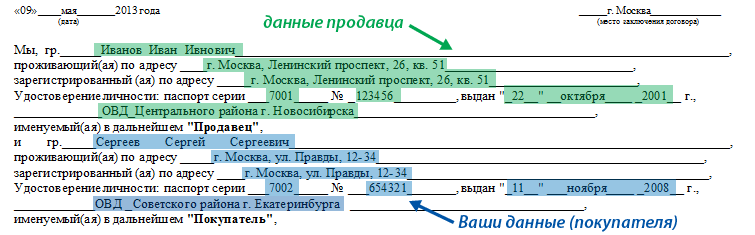

Договор купли-продажи квартиры с обременением ипотекой образец 2021 скачать бесплатно типовой бланк пример форма

купли-продажи квартиры с обременением

г. _____________________ «____» _____________ 20__ г.

Граждане ____________________________ (паспорт серия ______, номер _______, выдан _______________________, «___»_________20___года), «___»_______20___года рождения, проживающий по адресу: _________________________________, и ______________________ (паспорт: серия _______, номер ________, выдан _____________,«__»______20___года), «___»________20____ года рождения, проживающая по адресу:____________

___________________________________, состоящие в зарегистрированном браке (свидетельство о заключении брака серия ______, №______ от «___»_________ 20____года, выдано____________) именуемые в дальнейшем «ПОКУПАТЕЛЬ», с одной стороны, и гражданин _______________________ (паспорт: серия _______, номер ________, выдан _____________________, «__»______20___года), «___»_______20____ года рождения, проживающий по адресу: _______________________, именуемый в дальнейшем «ПРОДАВЕЦ», со второй стороны, и __________________,

________________________________________________, именуемое в дальнейшем «ЗАЛОГОДЕРЖАТЕЛЬ», в лице _____________________ (должность, ф. и.о. полностью), действующего на основании __________________________, с третьей стороны, заключили настоящий Договор о нижеследующем:

1. Предмет договора

1.1. ПРОДАВЕЦ продает, а ПОКУПАТЕЛЬ покупает в собственность (общую совместную или общую долевую собственность) на условиях, предусмотренных настоящим договором жилое помещение — квартиру, состоящую из _____ (________) комнат, общей площадью _________(_________) квадратных метров, жилой площадью _________(_________) квадратных метров, расположенную на _____ этаже _____ этажного дома находящегося по адресу: индекс _______, субъект федерации _____________________, населенный пункт ____________, улица (проспект и пр.)__________, дом ____, корпус (строение) __, квартира ____, (именуемая в дальнейшем КВАРТИРА).

1.2. Приобретаемая КВАРТИРА принадлежит ПРОДАВЦУ на праве (варианты — общей совместной, общей долевой) собственности согласно свидетельству о _______________________ №___ от «____»________20___года (либо иной документ, подтверждающий право собственности), выданному __________________ от «____»_________20___года на основании Договора ________________ № _____ от «__» ____________ ___ г., зарегистрированного_____________________________________________________ за № __________ от «__» ______________ ___ года; инвентаризационный номер КВАРТИРЫ ____________.

1.3. ПРОДАВЕЦ информирует ПОКУПАТЕЛЯ, что на КВАРТИРУ зарегистрировано обременение в виде ипотеки в пользу ЗАЛОГОДЕРЖАТЕЛЯ на основании Договора об ипотеке/ Договора о последующей ипотеке № __ от «__»______ ____ года, зарегистрированной __________________________ за № _____________ от «__» _______ ____года (далее – Договор об ипотеке), в обеспечение исполнения обязательств по Договору займа № __ от «__» _________ ____ года (далее – Договор займа), заключенного между ЗАЛОГОДЕРЖАТЕЛЕМ в качестве Займодавца и гр. ________ и гр. __________ в качестве Заемщиков.

Как проверить продавца и обезопасить сделку и юридические тонкости

Заемщик может «подстраховать» себя еще до обращения в банк, проверив соответствие квартиры под ипотекуусловиям кредитования:

Сделав независимую оценку приобретаемого объекта недвижимости. Оценщик, аккредитованный в банке, в срок не более 3-5 дней составит подробный отчет, изучив конструктивные особенности и внутреннюю заполненность приобретаемого объекта. Если стоимость, указанная им, будет значительно ниже, чем установлена продавцом, банк не одобрит кредит. Достаточно часто стоимость занижают те, кому недвижимость принадлежит менее трех лет (с 2020 года – пяти лет), делается это для снижения налоговой ставки на полученные доходы. Покупатель может согласиться на искусственное снижение цены в договоре, однако, ему это может быть не очень выгодно из-за снижения суммы возможного налогового вычета.

- Кредитные организации не предоставляют ипотеку на жилье, которое уже заложено, «ипотека на ипотеку» разрешается в исключительных случаях. Гражданину должен попросить у продавца оригиналы документов на приобретаемую недвижимость – предыдущий договор купли-продажи, дарения или решение о принятии наследства. Если недвижимость находится в собственности продавца менее трех лет – сделка может быть небезопасной.

- Покупатель должен в обязательном порядке заказать выписку из реестра государственных прав, чтобы подтвердить права владения недвижимостью и ее возможное обременение.

- По первоначальному техническому паспорту объекта необходимо проверить приобретаемое жилье на наличие незаконных перепланировок. Банк может одобрить кредит на перестроенное жилье только в том случае, если покупатель предоставит нотариально заверенное согласие на то, что он узаконит перепланировку после регистрации сделки.

- Приобретая вторичное жилье в ипотеку, покупатель должен запросить у продавца справку из домоуправления об отсутствии задолженности по коммунальным платежам и отсутствии постоянно зарегистрированных в жилище лиц.

Образец купли-продажи квартиры, на что обратить внимание

Единой формы образца купли-продажи не существует в принципе. Вместе с этим, согласно 30 статьи гражданского Кодекса РФ определено понятие типового договора, где указан перечень информации, которая должна быть отражена в действующем договоре.

Согласно нормативному положению, предметом договора может быть объект недвижимости:

- Объектом недвижимости может быть квартира, частный дом или небольшой дачный домик.

- Допускается возможность продажи в одном договоре нескольких квартир или прочих объектов недвижимости.

- Если здание подвергалось капитальному ремонту, указывается дата последней реконструкции.

- Если продаётся высотный объект, имеющий несколько этажей, также указывается соответствующая информация.

- Продажа отдельного помещения, должна сопровождаться информацией о площади объекта (общая и жилая), количество комнат на продажу, смежные или раздельные помещения.

- Указывается стоимость сделки.

Бланк договора купли продажи квартиры

Типовой бланк договора купли-продажи является простейшим документом по оформлению сделки

Как правило, все пункты договора имеют стандартные формулировки, вместе с этим необходимо привязывать каждый пункт договора относительно продаваемого и покупаемого объекта. Обратите внимание, что вы можете самостоятельно удалить ненужный пункт договора, если он не имеет отношение к объекту. Если вы затрудняетесь самостоятельно составить бланк договора, вам на помощь придёт профессиональный юрист, который поможет правильно заполнить документ, и выявить пункты соответствия в бланке договора купли-продажи

Образцы заключённых договоров

Предлагаемый обзор образцов заключённых договоров поможет вам понять, как правильно разрабатывается документ, вносятся соответствующие записи

Все образцы прошли правовую проверку и рекомендованы как варианты правильного заполнения документов на куплю-продажу жилья. Обратите внимание, что ряд пунктов договора, требует подкрепления документами, в том числе кадастровые документы, свидетельство и регистрации права и т.д. Особое место занимает участие сторон в сделке – дееспособных и недееспособных лиц, несовершеннолетних детей и т.д

Не все типы помещений и зданий могут быть объектами сделки.

Шаблон идеального договора купли-продажи

На нашем сайте вам будут предложены шаблоны идеального договора купли-продажи недвижимости

Все предлагаемые варианты прошли юридическую экспертизу, дана правовая оценка соответствия с Гражданским Кодексом РФ. Обратите внимание на то, что в договоре обязательно должны присутствовать следующие пункты:

- Что является предметом договора.

- Какова цена объекта и порядок расчёта.

- Каким образом передаётся имущество.

- Какие права и обязанности сторон.

- Какая ответственность всех сторон сделки.

- Каким образом решаются возникшие споры.

- Дополнительные нюансы сделки.

- Реквизиты сторон сделки.

Соответственно, каждый раздел имеет свои подпункты, которые раскрывают сущность раздела в полном объёме. Не запрещается вносить свои пункты в шаблон идеального договора купли-продажи, которые не должны противоречить ГК РФ.

Преимущества и недостатки

Номинальный счет в Сбербанке при продаже квартиры через ЦНС может оказаться удобной альтернативой ячейке и аккредитиву, но у него есть и свои негативные стороны.

Плюсы

Не используются наличные, а значит сняты все риски с ними связанные: фальшивые деньги, воровство и т.д. Безналичность снимает вопросы работы с кассами, подсчетами купюр, составления расписок.

Сумма прозрачна и известна всем сторонам.

Денежные средства находятся на номинальном счете в наиболее надежном банке РФ.

Для продавца — получение денег на свой счет без дополнительного посещения банка. Гарантия выполнения регистрационных действий и получение денег продавцом только после отмашки Росреестра.

Для покупателя — быстрое оформление, безналичные переводы.

Минимум посещений банка — фактически нужно только одно посещение для подписания ДКП.

Нет необходимости самостоятельно выполнять регистрационные действия в Росреестре и заниматься переносом «бумажек».

Если сравнить с аккредитивом, то с СБР меньше бумажной работы и стоимость оформления ниже.

При отмене сделки — возврат денег происходит автоматически.

Минусы

Скептическое отношение к надежности банковской системы в целом у многих продавцов/покупателей и риелторов.

Услуга сравнительно новая и требует от участников, в первую очередь сопровождающих сделку риелторов, изучения нового механизма. По этой же причине не все нюансы проанализированы и могут возникать дополнительные вопросы на всех этапах сделки.

Вызывает настороженность то, что владельцем номинального счета является некое ООО ЦНС, хоть и входящее в группу компаний Сбербанка.

Ограниченность вариантов сделок, которые могут быть проведены по данной технологии (см. пункт «Кто может воспользоваться»).

На 21 национальном конгрессе по недвижимости в презентации Сбербанка Digital ипотека есть слайд, из которого понятно, что не всегда сроки сделки укладываются в штатные:

Договор купли-продажи

Проект договора предоставляется ЦНС, но в него можно и даже нужно вносить свои изменения, дополнения.

Банк идет на внесение изменений в большинство пунктов ДКП, в любом случае договор согласовывается со специалистами.

Схема купли-продажи квартиры с помощью номинального счета в Сбербанке

Процедура купли-продажи квартиры с использованием номинального счета по ипотеке в Сбербанке включает в себя следующие этапы:

- Покупатель жилья на своем счете в Сбербанке размещает требуемую сумму первоначального взноса по ипотеке.

- Между продавцом, ЦНС и покупателем заключается договор на осуществление безопасных расчетов по ипотеке через одноименный сервис Сбербанка.

- ЦНС получает плату за оказание услуги и открывает в банке номинальный счет для реализации недвижимости.

- Средства покупателя с его личного переводятся на открытый номинальный счет.

- При успешной регистрации прав и ипотеки в Росреестре деньги перечисляются продавцу на его счет.

Сбербанк занимается непосредственно оформлением кредита и открывает счет клиенту, но формально за все несет ответственность ЦНС.

Сервис безопасных расчетов Сбербанка

Именно сервис безопасных расчетов позволяет клиенту отказаться от использования традиционной банковской ячейки с целью передачи наличных денег продавцу, а перечислить конкретную сумму на номинальный счет. Безопасность расчетов и сохранность переведенных денег гарантируется Сбербанком. После того, как сделка пройдет госрегистрацию, деньги автоматически переведутся продавцу.

В системе безопасного расчета участвует 4 стороны:

- Сбербанк (направляет договор ипотеки на регистрацию и подтверждает факт перерегистрации жилья на нового владельца);

- продавец (получает деньги по окончанию процедуры регистрации сделки);

- покупатель (пополняет номинальный кошелек на сумму, обозначенную в подписанном договоре, со своего личного банковского счета);

- регистрирующий орган (проверяет предоставленные документы по ипотеке и регистрирует сделку, по итогам которой банк получает электронную выписку из ЕГРН).

Супруги: нажитое имущество

Еще один барьер, который следует преодолеть — согласие супругов. Имущество, которое приобрели в браке, делят пополам.

Исключения составляют только случаи заключения брачного договора

При этом не важно, условно говоря, кто зарабатывал деньги, а кто нет — справедливости по конституции достигают пропорциональным равным разделением между бывшими супругами

Приведем отдельные случаи, когда супруг не может претендовать на квадратные метры:

- Получение квартиры в дар;

- Отдельные пункты брачного договора;

- Недвижимость унаследована;

- Жилплощадь приобрели на деньги от продажи имущества, купленного до заключения брака.

Кроме того, если квартира попадает под один из этих параметров, это оговаривают в договоре купли-продажи.

Все перечисленные случаи нивелируются, если претендующий супруг зарегистрировал свое право пользования имуществом, находясь в браке.

Важно: Если супруги договорились о продаже, они оформляют согласие. Для оформления ипотеки такой документ требуют заверить у нотариуса

Особенности оформления в Сбербанке

Рассмотрим составление на примере договора купли-продажи по ипотеке Сбербанка. Образец основного договора имеется на сайте банка. Его можно получить в филиале банка, выдающего ипотечные кредиты или у риелтора, сотрудничающего с банком.

Какие разделы включает в себя типовой ДКП?

Содержит все основные условия договора купли-продажи и ипотеки

Важной его особенностью является то что, что расчеты между сторонами производятся с использованием индивидуального сейфа банка

Внимание! Использование сейфа при расчетах гарантирует получение продавцом денежных средств по сделке.

Передача денег производится после государственно регистрации договора купли-продажи и ипотеки в пользу банка. Предусмотрено составление закладной. Объект недвижимости передается по передаточному акту.

Как выглядит заполненный документ?

Договор включает в себя следующие разделы:

- наименование продавца и покупателя, где прописываются фамилия, имя отчество сторон сделки, гражданство и паспортные данные;

- предмет договора: описывается объект недвижимости, основание возникновения права собственности владельца;

- цена договора и порядок расчетов: указывается стоимость, в каком размере и когда будут переданы деньги;

- передача объекта недвижимости и переход прав собственности на него: описывается способ передачи и момент перехода права собственности от продавца к покупателю;

- права и обязанности сторон: указываются обязательства покупателя и продавца по оплате и передаче недвижимого имущества;

- ответственность сторон, которая наступает в случае невыполнения обязательств по договору;

- разрешение споров: указывается порядок их разрешения и суд, в котором будет рассматриваться дело;

- прочие условия;

- подписи.

- Скачать бланк основного договора купли-продажи квартиры по ипотеке Сбербанка

- Скачать образец основного договора купли-продажи квартиры по ипотеке Сбербанка

Договорные отношения между сторонами

Сторонами договора являются покупатель и продавец. Они должны согласовать между собой все его существенные условия:

- договориться о цене недвижимого имущества;

- урегулировать порядок оплаты, сумму собственных средств покупателя и размер кредитных средств, полученных у банка;

- прийти к соглашению о сроках передачи денег;

- договориться о составлении передаточного акта и сроки передачи объекта недвижимости по нему;

- определить сторону, которая будет нести расходы по государственной регистрации договора;

- продавец должен сообщить о лицах, зарегистрированных в жилом помещении и обеспечить снятие их с такого учета в сроки, согласованные сторонами;

- продавец обязан предупредить и указать о всех недостатках недвижимого имущества и оплатить все коммунальные расходы и прочие платежи по нему.

Срок действия

Договор вступает в силу с момента подписания его сторонами и действует до полного выполнения обязательств по нему.

Для них это означает следующее:

- продавец обязан в согласованные передать покупателю объект недвижимости, свободным от прав третьих лиц;

- покупатель обязан в установленные сроки передать денежные средства;

- они должны совместно составить передаточный акт к договору купли-продажи квартиры, принять и передать недвижимое имущество.

После регистрации основного соглашения, которая длится до 5 дней (если вы не знаете сколько регистрируется договор купли-продажи квартиры) и передаче средств продавцу недвижимости покупатель стает законным собственником.

Для того чтобы приобрести объект недвижимости по ипотеке банка необходимо прежде всего соответствовать условиями выбранного банка и получить одобрение на выдачу ипотечного кредита. Далее следует выбрать интересующую недвижимость и согласовать с продавцом условия договора купли-продажи. Предупредить его о том, что часть денежных средств будут являться заемными и переданы после государственной регистрации договора.

Как правило, заключаются два договора – предварительный и основной. В предварительном прописываются основные условия и сроки заключения будущего договора. Основной содержит все существенные условия договора купли-продажи и ипотеки.

Часто задаваемые вопросы

Операция по продаже ипотечной квартиры заслуженно считается сложной с юридической точки зрения сделкой. Кроме того, она несет достаточно серьезные риски для каждой из участвующих сторон, но, прежде всего, для покупателя. Однако, и продавец достаточно сильно рискует, особенно в том случае, когда решает продать квартиру в ипотеке и купить другую. Естественно, при подготовке и последующей реализации сделки у ее участников нередко возникают вполне логичные вопросы.

Продажа квартиры, купленной по военной ипотеке

Действующее сегодня в России законодательство не запрещает продажу квартиры, купленной по программе военной ипотеки. Однако, обязательным условием совершения подобной сделки выступает полное погашение кредита, взятого военнослужащим. Это объясняется тем, что недвижимость находится в залоге не только у банка, но и у Росвоенипотеки, представляющей в данном случае интересы Министерства обороны.

Факт. Необходимость продажи жилья, приобретенного по военной ипотеке, возникает в различных случаях. Например, при переводе военнослужащего в другую воинскую часть.

Важной особенностью продажи квартиры, которая была приобретена по программе военной ипотеки, выступает длительная процедура снятия обременения, что повышает риск сделки для потенциального покупателя. Увеличение сроков вызвано необходимостью согласования всех нюансов операции не только с банком, но и с органами Росвоенипотеки

Именно поэтому наиболее часто владелец жилья вынужден брать новый кредит, снимать залог с квартиру и только затем продавать жилье, на котором уже отсутствует обременение, по обычной схеме купли-продажи.

Продажа квартиры в ипотеке с материнским капиталом

Сделка по продаже жилья, находящегося в ипотеке и купленного с привлечением средств маткапитала, также имеет несколько особенностей. В их число входят:

- Ребенку, при рождении которого был получен сертификат, должно исполниться 3 года;

- Для совершения сделки нужно получить разрешение органов опеки;

- Для оформления этого документа требуется доказать, что права ребенка не нарушаются, так как будет приобретено новое жилье.

Фактически, продажа ипотечной квартиры, приобретенной, в том числе, на средства семейного капитала, выступает первой частью сделки по покупке нового жилья. При этом речь может идти как о квартире в новостройке, так и недвижимости на вторичном рынке. В некоторых случаях, например, при разводе родителей, продажа жилья сопровождается переводом определенных денежных средств на счет ребенка. В любом случае, ключевым моментом для ее совершения выступает наличие согласия органов опеки.

Риски при покупке/продаже ипотечной квартиры

Любая операция с недвижимостью, на которую со стороны банка наложено обременение, сопровождается повышенным риском, касающимся всех участников сделки. Это объясняется несколькими факторами, в частности:

- Более длительной процедурой совершения операции, которая связана с необходимостью предварительного снятия залога;

- Разными интересами сторон. Например, главной целью банка в данном случае является возврат заемных средств и, по возможности, сохранение запланированной прибыли. Искать наиболее выгодный для заемщика вариант в задачи кредитной организации, как правило, не входит;

- Возможностью столкнуться с действиями мошенников. Сложные финансовые операции, тем более, затяжные по времени, всегда вызывают интерес у преступников, использующих слабые места подобных сделок.

Единственный способ снизить риски при продаже ипотечного жилья – это серьезно подойти к подготовке документов и действовать максимально открыто, как по отношению к покупателям, так и банку. Целесообразно привлекать к реализации сделки опытного риелтора или юридическую службу кредитной организации.

Уплата налога с продажи

В случае, если ипотечная квартира принадлежала заемщику менее 3-х лет, при ее продаже появляется необходимость уплаты подоходного налога. Его величина составляет 13% от разницы между продажной стоимостью и расходами на приобретение жилья. При этом следует помнить, что при последующей покупке новой квартиры или частного дома у человека появляется право на налоговый вычет. В подобной ситуации велика вероятность, что уплаченные в бюджет средства могут быть затем возвращены.

Взыскание на заложенное имущество

Залогодержатель имеет право обратить взыскание на заложенное имущество, если должник ненадлежащим образом исполняет свои кредитные обязательства. Другое название процедуры – реализация заложенного имущества.

Если заемщик допустил просрочку платежа, банк начинает процедуру взыскания на заложенное имущество, то есть получает с него сумму, которая не была вовремя выплачена. Результатом данного обращения может стать выселение граждан из ипотечного жилья, поскольку их право на пользование данной недвижимостью прекращается.

Реализовать ипотеку банк может двумя способами:

- в судебном порядке, продав имущество должника с публичных торгов;

- во внесудебном порядке.

Организация реализации заложенного имущества лежит на Федеральной службе судебных приставов. Соответствующие органы должны известить должника за 10-30 дней о предстоящих торгах, указав дату, место проведения, наименование, начальную стоимость продаваемого имущества.

Покупатель выставленного на торги имущества вносит задаток, не превышающий 5% от начальной цены. Выигрывает тот, кто предложит наибольшую цену. По окончании торгов участники подписывают протокол с результатом торгов. В течение 5 дней выигравший торги вносит на счет организатора покупную сумму.

В суде заемщик имеет больше шансов отстоять свое жилье и убедить кредитора, что он не нарушал условия договора. Уважительные причины позволяют отсрочить реализацию кредита на год. Если за это время должник выполнит требования банка в полном объеме, суд может отменить наложение взыскания.