Согаз страхование ипотеки

Содержание:

- Стоимость

- Инвестиционные Программы в «СОГАЗ-Жизнь» — Страхование Жизни и Здоровья

- Зачем нужна страховка

- Где дешевле

- Плюсы и минусы страховки жизни по ипотеке в СОГАЗ

- Где выгоднее оформить страховку по ипотеке

- Пошаговая инструкция по страхованию жизни для ипотеки

- Виды программ ипотечного страхования

- Калькулятор страхования жизни при ипотеке согаз

- Преимущества оформления ипотечной страховки в «АльфаСтрахование»

- Обязательно ли страховать ипотеку

Стоимость

Цена страхового полиса зависит от стоимости страхуемого объекта недвижимости, его характеристик, как:

- год строительства;

- материал перекрытий;

- местонахождение имущества – в городе или в садовом/дачном кооперативе;

- наличие инфраструктуры, транспортной развязки рядом с домом;

- возраст заемщика;

- площадь земельного участка, если по ипотеке приобретается жилой дом, готовность строительства при возведении индивидуального строения на заемные средства, риски утраты земли в этом случае не производятся.

На основании официальных тарифов применяются следующие коэффициенты, которые умножаются на стоимость имущества, определенную на основании заключения независимых оценщиков, получение которого необходимо при оформление ипотечных отношений с банком:

- при страховании здоровья заемщика/созаемщика от непредсказуемых болезней применяется значение коэффициента, равного 0,17;

- на страхование имущества – залоговый объект, распространяется показатель в 0,12;

- по титульному страхованию, то при покрытии рисков потери права собственности на объект недвижимости в связи с предъявлением претензий третьими лицами, применяется тариф в 0,08;

- невозврат кредита по непредвиденным обстоятельствам страхуется по ставке 1,17;

- гражданская ответственность, которая следует при причинении вреда соседнему помещению, к примеру, при затопе другой квартир ниже, следует оплатить полис по тарифу в 0,12.

В зависимости от характеристик недвижимости и личности заемщика, уровня его платежеспособности, наличия в собственности иного ценного имущества, как квартиры или машины, возможно применение как понижающих, так и повышающих коэффициентов.

Если квартира сдается в наем, то возникает множество рисков, связанных с изменением качественных характеристик объекта недвижимости, его утраты или повреждения вследствие проведения несанкционированных перепланировок и переустройств.Проводиться страхование имущества с параметром сдачи в аренду только при указании возможности сдачи в коммерческий наем жилого помещения, приобретенного на условиях ипотечного кредита.

Инвестиционные Программы в «СОГАЗ-Жизнь» — Страхование Жизни и Здоровья

Продукты, размещенные в этой категории, дают возможность не только застраховать жизнь взрослого человека и членов его семьи, но и заработать. Условия напрямую зависят от выбранной программы. Воспользовавшись услугами компании, гражданин сможет сохранить привычный уровень благосостояния себя и своих близких в случае обнаружения заболевания или получения травмы.

Программа «Индекс доверия» в «СОГАЗ-Жизнь»

Данная программа объединяет в себе преимущества двух продуктов: классического банковского депозита и полиса страхования жизни. Главная особенность услуги – возможность не только застраховать себя, но и получить доход. Как обещает сама компания, он будет большим, чем по стандартным вкладам в банках.

Еще одно преимущество программы – выплата ближайшим родственникам застрахованного лица компенсаций, если оно:

- Станет инвалидом 1 группы (100% от страховой суммы).

- Погибнет в автокатастрофе (300%).

- Уйдет из жизни, став жертвой несчастного случая (200%).

Соответственно, даже если застрахованное лицо умрет, его семья не останется без денег на существование. Это не облегчит удар от гибели родного человека, но позволит избежать лишних финансовых проблем. Основные условия страхования выглядят следующим образом:

- Застрахованное лицо должно пребывать в возрасте от 18 до 77-79 лет. Последний показатель зависит от срока страховки (5 лет или 3 года соответственно).

- Договор оформляется в рублях, однако инвестиционный доход рассчитывается в долларах.

- Компания инвестирует средства в активы, обладающие хорошим потенциалом увеличения стоимости. Все риски предприятие берет на себя, благодаря чему потеря денег невозможна.

Минимальный размер первоначального взноса – 50 000 рублей. Средства передаются один раз. Специальные опции доступны для граждан, внесших более 500 000 рублей («Смена базового актива» и «Фиксация»).

Срок действия полиса ограничен и составляет 3 или 5 лет, на выбор клиента. После истечения этого времени застрахованный гражданин получает страховую сумму, а также инвестиционный доход.

Программа «Копилка» в «СОГАЗ-Жизнь»

Предложение для граждан, желающих накопить деньги на определенную покупку и одновременно застраховать свою жизнь. По истечении срока действия договора клиент получит полную страховую сумму. К полису можно подключить такие же дополнительные услуги, как и по программе «Уверенный старт».

Основные условия страхования:

- Программа может быть оформлена на срок от 5 до 22 лет.

- Валюта – рубли.

- Уплачивать страховые премии можно раз в год или каждый месяц (возможны и промежуточные варианты).

К полису можно подключить услугу «Лечение за рубежом». Это влияет на размер платежей. Если гражданин потерял возможность выплачивать страховые премии (по уважительной причине), выплаты продолжатся за счет страховщика.

Программа «Контроль здоровья» в «СОГАЗ-Жизнь»

Программа комплексной заботы о здоровье клиента компании. Кроме выплаты денежных компенсаций в случае получения травм и увечий, «СОГАЗ-ЖИЗНЬ» берет на себя расходы, связанные с периодической диагностикой состояния здоровья человека. Одна из главных услуг – оплата лечения в лучших клиниках зарубежья при обнаружении сложных, смертельных заболеваний (на сумму до 1 миллиона долларов).

Гражданин может воспользоваться одним из трех страховых планов:

- «Онкозащита». Оплата диагностики и терапии раковых заболеваний.

- «Защита здоровья». Более широкий план. Включает в себя оплату терапии не только рака, но и инсультов, инфарктов, почечной недостаточности, трансплантации органов.

- «Защита детского здоровья». План разработан для детей. Предусматривает как обеспечение диагностических действий, так и лечение критических болезней.

Оформить полис с основными рисками (дожитие, смерть) можно на 7-10 лет. Дополнительные риски включаются в полис только на год, однако возможна пролонгация (неограниченное количество раз). Возраст застрахованного лица на момент оформления не должен превышать 55 лет, на дату окончания действия документа – 65 лет.

Зачем нужна страховка

Полис гарантирует, что если заемщик потеряет здоровье либо покинет этот мир, деньги банку компенсирует страховая компания. Поскольку учитывается как срок, так и сумма ипотеки, финансовое учреждение стремиться обезопасить себя.

Страховка также предотвращает ситуацию, когда заемщик после наступления неприятной ситуации обременяет своих родственников и наследников кредитной задолженностью. При заболевании страховщик вместо гражданина станет платить взносы до момента восстановления трудоспособности при получении от него соответствующих доказательств.

Где дешевле

Выбирая СК, непременно нужно сравнивать все актуальные предложения этих организаций. Это необходимо, поскольку страхование жизни в самом Сбербанке достаточно дорогое. Получение полиса гарантированно продлевает срок ипотеки при непредвиденных обстоятельствах, не портя кредитную историю из-за просроченных платежей.

Публикуем обзор наиболее популярных сейчас СК, где заемщикам предлагают оформить полис при ипотеке. Приемлемый вариант выбирайте сами:

Приобретение дешевой услуги не гарантирует собственную безопасность. Непременно перед оформлением полиса следует внимательно изучить пункты договора.

Плюсы и минусы страховки жизни по ипотеке в СОГАЗ

Ставки страхования ипотеки зависят от нескольких факторов:

- возраст гражданина (чем старше гражданин, тем дороже будет страхование его жизни);

- пол (страхование мужчин обходится дороже страхования женщин, т. к. уровень смертности среди них выше);

- состояние здоровья;

- сумма кредита;

- род занятий;

- срок кредита;

- уровень дохода клиента.

В случае наступления таких ситуациях застрахованному лицу или его семье будет выплачена определенная сумма денег, компенсируя таким образом потерю регулярного дохода.

В прошлом посте мы разобрались, что существует три основных вида ипотечного страхования:

- Конструктива

- Жизни и здоровья

- Титула

Прежде чем отправиться за поиском наиболее выгодного тарифа по страховке, нужно обратиться в банк и взять у специалиста или на сайте банка список аккредитованных страховых компаний. Застраховаться по ипотеке вы можете только в этих, заранее одобренных для работы с банком, страховых.

Итоговый тариф зависит от множества факторов:

- Банка кредитора – самые низкие ставки можно найти в банке «Открытие» и «Россельхозбанке» от 0,2%. Это становится возможным за счет специальных соглашений между страховой и банком.

- Пола заемщика – для женщин тариф ниже.

- Веса клиента – заемщики с избыточным весом могут получить отказ в страховании жизни при ипотеке или повышенный тариф.

- Возраста заемщика – чем старше возраст, тем выше тариф.

- Сферы деятельности – рискованные профессии получают дополнительный повышающий коэффициент при расчете.

- Истории взаимоотношение заемщика со страховой – персональные скидки за сотрудничество, бонус за переход из другой страховой и т.д.

Из всего вышеописанного следуют, что тариф по страхованию вещь довольно индивидуальная, поэтому говорить о точных цифрах не приходиться, но можно достоверно определить хотя бы примерный их порядок. Давайте ознакомимся с условиями основных страховых компаний при ипотечном кредитовании.

Более 22 000 000 россиян доверяют свою личную безопасность и сохранность имущества АО СОГАЗ. Страхование жизни, титула или имущества при ипотеке в компании СОГАЗ открывает перед клиентами следующие преимущества:

- индивидуальный подход к каждому клиенту;

- гибкие процентные ставки и условия по действующим тарифам;

- разветвленная сеть банков-партнеров (АО СОГАЗ имеет аккредитацию во всех крупных кредитно-финансовых организациях);

- широкий перечень рисков, от которых может застраховаться гражданин (включая падения деревьев и различных летательных объектов);

- быстрое оформление и подготовка страхового договора.

Где выгоднее оформить страховку по ипотеке

Чтобы определить, где же можно дешевле всего оформить страховку, рассмотрим обзор предложений на примере Сбербанка.

Сбербанк — кредитная организация, которая помимо того, что позволяет получить приличную сумму денежных средств на приобретение жилье, еще и оформляет страховые полисы. Это единственный банк, который не требует комплексного кредитования.

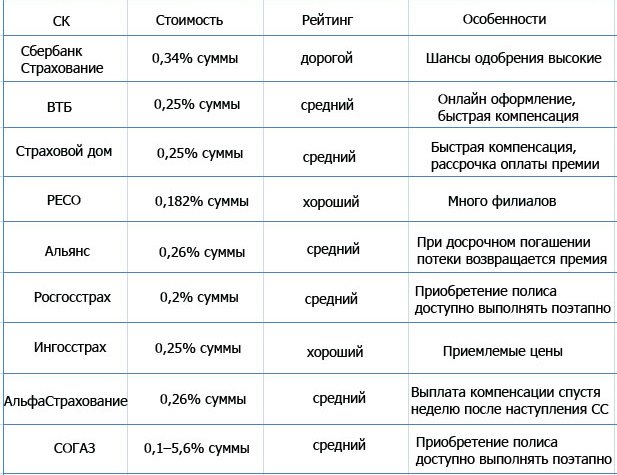

Разберем наиболее популярные аккредитованные страховые компании Сбербанка:

- «Сбербанк» — сумма страхования обойдется около одного процента от страховой суммы;

- ООО СК «ВТБ Страхование» — около 1%;

- САО «ВСК» — рассчитывается индивидуально;

- ОАО «СОГАЗ» — порядка 1,17%;

- «РЕСО» — 0,5%;

- «ООО СК» — стоимость варьируется от 0,3% до 4%, рассчитывается индивидуально;

- ООО «Группа Ренессанс Страхование» — около 0,321%;

- «РОСГОССТРАХ»

Сбербанк, выступая посредником, получает доход от страховой компании. Клиент может сам выбрать компанию, т. к. банк не может навязать свой выбор. Оформляя страховку в Сбербанке, можно получить скидку на ипотеку в размере 1%. Рассчитать стоимость страховки можно онлайн, набрав в поисковике: «рассчитать стоимость страхования жизни и здоровья калькулятор сбербанк».

Банки отдают предпочтения «РЕСО», «ООО СК», которые позволяют сэкономить. Удобно то, что никуда не нужно ехать, все оформляется в кредитной организации. В «РЕСО» выплачивается страховая премия в полном объеме до начала действия страховки и при досрочном расторжении договора в период 5-ти дней после заключения по требованию клиента.

ООО СК «ВТБ Страхование» — полис обойдется в размере 1% от суммы займа, ежегодно 1% также будет начисляться на остаток займа. Эта компания предоставляет скидку за оформление полиса на длительный срок. Преимуществом является то, что заемщики могут как обратиться в страховую компанию, так и получить средства через сайт фирмы. После составления заявки с клиентом связывается сотрудник, объясняя условия.

ОАО «СОГАЗ». Оформляя страховку у этой компании, можно пройти медицинское обследование бесплатно. Имеется также интересная услуга: приобретая страхование на жилье, можно оформить «От стечения обстоятельств» на мебель, внутреннюю отделку, технику, сантехнику, гражданскую ответственность. При этом на основное страхование жилья будет распространяться льготный тариф в размере 0,1% от страховой суммы.

«Росгосстрах» пользуется большим спросом у населения, т. к. предлагает низкие ставки. Если приобретать комплексный полис, то его стоимость составит не больше 0,2% от общей стоимости. Обязательно будет рассматриваться, в каком банке была оформлена ипотека, учитываться сумма кредита, ставка, тип недвижимости и другое. Это является обязательным.

Пошаговая инструкция по страхованию жизни для ипотеки

У банка нет возможности принудить заёмщика страховаться в той или иной организации. Каждый банк, предлагающий ипотечные займы, сотрудничает с рядом аккредитованных страховщиков. Но это не значит, что, будучи клиентом этого банка, вы обязаны иметь дело исключительно с ними. Вы вправе сравнивать цены и выбирать компанию, предлагающую услуги страхования жизни максимально дёшево.

Шаг 1. Выбираем страховщика.

Это первое, что вы должны сделать, если банк обязал вас застраховать жизнь и здоровье. Выбирайте из тех компаний, которые аккредитованы вашим банком: в этом случае вы можете не сомневаться в их надёжности (хотя это сужает круг ваших поисков).

Чтобы получить аккредитацию, страховщик подвергается тщательной проверке кредитной фирмой. Только те страховщики, у которых имеется большой опыт работы и чья репутация и финансовое положение не вызывают сомнений, могут получить такой статус. И, конечно, банк оценивает платёжеспособность каждой компании-претендента.

Критерии отбора компаний-страховщиков:

- Стаж работы на страховом рынке.

- Величина тарифа.

- Место в рейтинге, составляемом независимыми экспертами (например, агентством «Эксперт РА»).

- Спецпредложения и акции для клиентов.

Перечень проверенных страховых компаний банк предоставляет клиенту, желающему оформить ипотеку. Какую из них выбрать – это его решение. Как правило, люди ориентируются на цену услуг.

Шаг 2. Определяемся с типом страховки.

Банк обязует вас страховать только недвижимость, а по поводу страхования собственной жизни и здоровья решение остаётся за вами. Внимательно изучите условия по обоим полисам, стоимость страхования жизни и т. п., возможно, найдёте дешевле.

Если вы подписываете два страховых договора одновременно, вам могут дать скидку. Но вы не обязаны это делать и вполне можете застраховать имущество в одной фирме, а собственное здоровье и жизнь – в другой, и никто не имеет права мешать вам в этом.

Есть страховщики, с которыми можно заключить договор комплексного страхования, покрывающий несколько видов рисков одновременно. В подобных случаях многие кредиторы идут на уменьшение процентной ставки по ипотечному кредиту.

Шаг 3. Собираем пакет необходимых документов.

Не существует универсального комплекта документов, который устроит любого страховщика. Узнайте, какие документы требует ваша страховая (для разных типов страхования и разных категорий клиентов они могут сильно различаться).

В базовый комплект документов входят:

- паспорт РФ заёмщика;

- заявление на оформления договора на страхование жизни;

- договор купли-продажи квартиры;

- документы, удостоверяющие право собственности на приобретаемое жильё.

Если вы хотите застраховать своё здоровье и жизнь, придётся собрать медицинские справки о вашем текущем состоянии.

Шаг 4. Подаем пакет документов на проверку.

Собрав все необходимые справки и прочие документы, вам предстоит отправить их на проверку в вашу страховую. Она будет принимать решение о том, подписать ли с вами договор или отклонить вашу заявку, и по какому тарифу с вами работать.

Шаг 5. Оплачиваем услугу страхования, забираем свой полис.

Когда страховая одобрит вашу заявку с пакетом документов и договором, вам остаётся только внести деньги и получить полис. Перед тем как подписывать его, внимательно ознакомьтесь со всеми пунктами договора, уточните всё, что непонятно и вызывает сомнения.

Договор страхования охватывает все условия, учитываемые страховщиком. Ваша задача – досконально разобраться, под чем вы подписываетесь, какие обстоятельства приведут к выплате компенсации, а какие окажутся несущественными. Если у вас есть сомнения в договоре страхования, проконсультируйтесь с юристом по каждому пункту, чтобы понять все обязанности и права сторон.

Виды программ ипотечного страхования

К преимуществам ипотечного страхования СОГАЗ можно отнести:

- Высокую надежность страховщика. Компания СОГАЗ входит в число лидирующих российских страховых фирм и имеет высокий рейтинг надежности. Благодаря наличию крупного уставного капитала и гарантий по страховым обязательствам в крупнейших мировых перестраховочных организациях клиенты СОГАЗ максимально защищены от риска неисполнения страховщиком договорных обязательств.

- Выгодные страховые программы, пользующиеся популярностью у населения.

- Широкая сеть офисов по всей стране.

- Гибкая тарифная политика.

- Индивидуальный подход, обеспечивающий возможность корректировки базовой программы страхования в зависимости от требований банка-кредитора либо пожеланий страхователя.

- Оперативное оформление полисов.

- Предоставление клиентам СОГАЗ скидок на приобретение иных полисов.

На официальном сайте страховщика представлены только ориентировочные тарифы по каждому виду полисов. А вот удобный калькулятор, позволяющий посетителям сайта, сразу же рассчитать необходимую для ипотечного страхования сумму, пока отсутствует. К тому же, несмотря на широкую офисную сеть в различных российских регионах, представительства СОГАЗ есть не во всех городах.

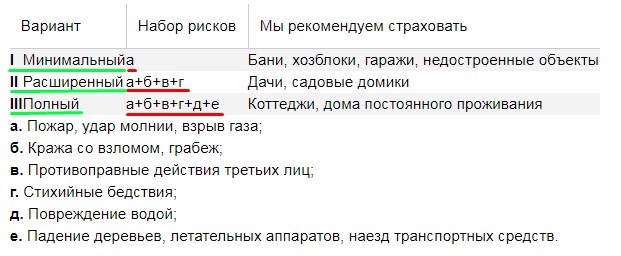

- страхование имущества — страхование недвижимости, оформленной по договору ипотеки, от повреждений в результате пожара, удара молнии, взрыва, воздействия жидкости, стихийных бедствия и пр.;

- титульное страхование — страхование на случай утраты недвижимости вследствие прекращения права собственности по решению суда;

- личное страхование — страхование заемщика на случай временной нетрудоспособности, инвалидности, смерти;

- страхование ответственности заемщика перед банком на случай невозврата кредита.

Размер суммы страхового возмещения рассчитывается исходя из суммы задолженности по ипотечному кредиту.

Договор ипотечного страхования может заключаться на 1 год или на весь срок кредита. Во втором случае страховая премия вносится ежегодно.

- возраст, пол, состояние здоровья заемщика;

- техническое состояние страхуемого объекта недвижимости;

- количество и вид сделок с объектом недвижимости.

- оценочная стоимость и техническое состояние объекта недвижимости, оформленного в качестве ипотечного залога;

- возраст заемщика и состояние его здоровья;

- количество сделок с данным объектом, оформленных в последние несколько лет;

- личность продавца квартиры или другого вида недвижимости и т.д.

Калькулятор страхования жизни при ипотеке согаз

Мы рекомендуем заемщикам взвешенно подойти к выбору вариантов страхования и страховщиков. Банки обычно предлагают оформить полисы у компаний, входящих в один финансовый холдинг, но можно выбрать другого страховщика, чьи условия привлекательнее.

Калькулятор ипотечного страхования поможет оценить варианты, достаточно рассчитать несколько моделей. Например, некоторые компании (ВСК, Ингосстрах и др.) не требуют оформления полисов страхования жизни созаемщика по кредиту.

https://youtube.com/watch?v=T2t55mCHh_8

На сумму страховки влияет и доля каждого участника сделки: если в роли созаемщика выступают люди старшего или предпенсионного возраста, размер страховки увеличится. Напротив, если основным получателем кредита будет человек трудоспособного возраста, с хорошим здоровьем, при 100% доле кредита, страховая сумма будет меньше.

И, конечно, основные условия страховщиков предусматривают дополнительные бонусы. Это и снижение тарифа постоянным клиентам, скидки за переход в новую компанию и пр.

Мы рекомендуем получить полную информацию о стоимости страховки в нескольких организациях и сделать свой выбор. Наш калькулятор поможет рассчитать наиболее выгодный вариант.

Будем признательны за оценку поста, лайк и репост.

В АО Согаз при страховании жизни по ипотеке стоимость данной услуги подсчитывается в каждом случае индивидуально и будет зависеть от следующих параметров:

- возраста;

- половой принадлежности;

- состояния здоровья;

- степени риска профессии заемщика;

- размера ипотечного займа.

В страховом договоре компания Согаз прописывает такие нюансы, как отказ от выплаты страховой суммы в случае, если страхователь погиб или причинил себе вред при занятии опасным видом деятельности, а также намеренно причинил себе вред или покончил жизнь самоубийством.

При досрочном погашении ипотечного кредита Согаз гарантирует возврат части платы за неистёкший период действия полиса, уменьшенный на долю нагрузки в структуре тарифной ставки. По другим причинам возврат денежных средств за страхование Согаз не предусматривает.

Любой ипотечный заемщик, решивший купить полис личной защиты должен понимать, что расчет страховки по ипотеке делается персонально на нового клиента. Ведь невозможно рассчитать страхование на всех одинаково.

Но окончательный размер ставки страхования подсчитывает лишь агент СК, предварительно узнав возраст клиента, наличие у него заболеваний, а также цену самой недвижимости.

Из сказанного выше сделаем вывод, тарифы на ипотечное сбережение не бывают едиными. Стоимость страхования у каждой компании своя. Она складывается из процентных ставок (тарифов).

Клиента-заемщика, выбравшего исключительно личную защиту, в Согазе ожидает тариф, по стоимости начинающийся от 0,17% от размера ипотечного займа. Вспоминая правила ипотечного страхования, этот вариант защиты рассчитывается в зависимости от персональных данных страхователя.

Этими данными станут:

- Возраст;

- Принадлежность по полу;

- Наличие тяжелых заболеваний;

- Размер кредита;

- Профессия.

Данные показатели влияют на размер страховой суммы, которую ссудополучателю придется выплатить с целью покупки полиса

Этот вариант защиты должен покупаться только по собственному желанию и с пониманием его важности

Если же вам необходимы кредитные средства на длительный срок, время оформления кредитной карты сбербанка а отдавать вы их планируете по частям, то вам лучше обратиться за полноценным кредитом в более масштабную организацию, то есть в банк. Процент по такому кредиту не такой значительный, как в микроорганизациях. И у вас также будет возможность при необходимости продлить срок кредита.

Лицензия

1208 77

Год основания

ОАО «СОГАЗ»

О компании

Страховая Группа «СОГАЗ» основана в 1993 году и является на сегодняшний день одним из крупнейших в России универсальных страховщиков федерального масштаба.В основе уверенного и стабильного развития Группы лежит ее высокая капитализация. По итогам 1-го полугодия 2009 года активы страховых компаний, входящих в Группу «СОГАЗ», увеличились на 32% по сравнению с аналогичным периодом 2008 года и достигли 80,2 млрд рублей.

Страховые резервы Группы увеличились до 54,4 млрд рублей (прирост – 27%). Суммарный объем собственных средств компаний, входящих в Группу «СОГАЗ», вырос на 42% до 15,3 млрд рублей.Надежность СОГАЗа подтверждена независимыми аналитиками и экспертами рынка. По оценке наиболее влиятельного рейтингового агентства России «Эксперт РА», Группа обладает наивысшим рейтингом финансовой устойчивости А («Исключительно высокий уровень надежности»).

Преимущества оформления ипотечной страховки в «АльфаСтрахование»

Ипотека – долгосрочный финансовый продукт. С помощью страхового полиса можно защитить свои финансовые интересы на весь срок действия кредитного договора.

Преимущества приобретения ипотечной страховки в «АльфаСтрахование»:

- выбрать программу и отправить заявку на получение полиса можно дистанционно;

- филиальная сеть компании развита, благодаря чему забрать страховой полис можно в регионе нахождения;

- при необходимости можно заказать бесплатную доставку бланка страховым агентом, в удобное для себя время;

- постоянные клиенты получают скидку в размере от 5 до 15%;

- выгодные тарифы;

- срок рассмотрения документов на оформление ипотечного страхования не превышает 1 дня;

- для оформления договора запрашивается минимальный пакет документов;

- продлить полис можно дистанционно, путем внесения очередного платежа по безналичному расчету;

- к каждому клиенту используется персональный подход.

Обязательно ли страховать ипотеку

Получение кредита является процедурой, в которой участвуют две стороны — банк и клиент. При этом, финансовая структура, выдавая деньги, подвергается риску не получить их обратно, если что-либо случится с заемщиком или недвижимостью. Чтобы обезопасить себя от возможных потерь, банк оформляет жилье, как свою собственность (объект залога с правом пользования), а заемщика обязывает застраховать жилье от возможной порчи, разрушения и уничтожения. Это не навязываемая услуга, а положение, прописанное в статье 31 Закона РФ «Об ипотеке». Что касается принципа добровольности и права отказа от дополнительной услуги за приобретение продукта, то он формально соблюден. Гражданин свободен в праве выбора страховой компании и условий договора.

Что касается остальных рисков, то здесь действует полная свобода выбора со стороны заемщика. Он может согласиться, отказаться, что не является поводом для отказа. Однако, чтобы не оказаться в потенциальном проигрыше банк прописывает в соглашении пункт о том, что при отказе от страхования прочих рисков или от защиты ипотеки процентная ставка увеличивается. И опять, здесь нет никакого принуждения. Продавец устанавливает свои условия, а покупатель решает, принимать их или нет.