С какого года рождения начислялась накопительная часть пенсии и действует ли она в настоящее время?

Содержание:

- Кто оплачивает взносы?

- Понятие дополнительные тарифы страховых взносов

- Субъекты добровольного страхования

- Процедура и сроки

- Как начислять взносы по доптарифам

- Процент отчисления в Пенсионный фонд

- Плюсы и минусы накопительной пенсии

- Процедура и сроки

- Отчисления в пенсионный фонд за 1997 год

- Максимальная и минимальная суммы

- Когда еще нужно начислять страховые взносы по дополнительным тарифам

Кто оплачивает взносы?

Общепринято считать, что размер взносов вычитается из заработной платы сотрудников. В действительности, источником для перечислений становятся средства работодателей, которые вносят взносы за всех работников до вычета с них налога. В результате, платежи на обязательное страхование перечисляются из фонда по оплате труда. Индивидуальные предприниматели обязаны оплачивать взносы самостоятельно за себя.

Помимо оплаты положенных взносов, работодатель выполняет следующие задачи:

- Вовремя регистрируется в Пенсионном фонде как страхователь;

- Предоставляет нужные сведения и документы по учету сотрудников, выплате и назначению пенсионного обеспечения;

- Устраняет нарушения, если они были обнаружены налоговой службой или Пенсионным фондом.

Для бесперебойности работы системы своевременного предоставления информации работодатель оперативно получает сведения о тарифах для расчета платежей. Пенсионный фонд также уведомляется об изменениях в законодательстве и ведении отчетности.

Основной тариф в размере 22% по обязательному пенсионному страхованию оплачивается в соответствии с системой налогообложения. Предприятие должно ежемесячно перечислять платежи, которые распределяются по индивидуальным счетам граждан в соответствии с выбранным способом пенсионного обеспечения.

В зависимости от способа обеспечения пенсией, который выбрал работник, поступившая сумма распределяется следующими способами:

- Страховые выплаты. В этом случае 6% идет на текущих пенсионеров, а 16% остается для финансирования будущей пенсии граждан.

- Страховая и накопительная пенсия. При этом способе 6% отправляют на финансирование выплат для текущих пенсионеров, 10% направляют на страховую и 6% на накопительную части.

Возможность выбора варианта формирования пенсии появляется у граждан, которые ранее этого не сделали и только поступили на работу. Такой выбор можно сделать в течение первых 5 лет своей рабочей деятельности. Дополнительные выплаты назначаются в зависимости от степени опасности и вредности работы.

Понятие дополнительные тарифы страховых взносов

Определено, что материальное обеспечение граждан в старости может осуществляться в форме выплаты как только страховой, так страховой и накопительной частей пенсии.

Под страховой пенсией следует понимать денежную выплату компенсаторного характера, которую получают граждане в связи с утратой трудоспособности. Формирование данного вида обеспечения является обязательным и происходит за счет уплаты работодателем страховых взносов в пенсионный фонд.

ПФР аккумулирует денежные средства и конвертирует их в пенсионные баллы, составляющие индивидуальные пенсионный коэффициент (ИПК), отражающий объем соответствующих прав конкретного гражданина.

Справка! Лица, зарегистрированные в установленном порядке в качестве индивидуальных предпринимателей, а также ряд отдельных категорий граждан (частнопрактикующие нотариусы и адвокаты), осуществляют страховые платежи за себя в самостоятельном порядке в соответствии с утвержденными тарифами.

Накопительная пенсия представляет собой отдельный вид выплат, выплачиваемый гражданам. Она формируется только при наличии соответствующего волеизъявления самого гражданина.

Источником формирования выступают:

- Страховые взносы от работодателя. Если работник решил наравне со страховой формировать и накопительную пенсию, то в этом случае на данные цели ежемесячно направляется сумма в размере 6% от его заработной платы.

- Инвестиционный доход. Он возникает за счет вложения денежных средств, формируемых страховыми перечислениями, в различные выгодные проекты, акции и иные ценные бумаги.

При этом для граждан и работодателей имеется возможность направления дополнительных средств в виде добровольных взносов в счет формирования накопительной пенсии. Такое решение является абсолютно добровольным и осуществляется за счет собственных ресурсов заинтересованного лица.

Таким образом, дополнительные страховые взносы представляют собой возмездные платежи, которые уплачивается застрахованным лицом за счет принадлежащих ему средств на основаниях и в порядке, установленным законодательством.

Субъекты добровольного страхования

В рамках договора НПО в отношения вступает несколько категорий лиц, т.е. субъектов этих правоотношений:

- Негосударственный пенсионный фонд – организация, которая оказывает рассматриваемую услугу, принимая взносы, инвестируя их в различные проекты и сферы, и выплачивая негосударственные пенсии действующим пенсионерам или иным лицам, имеющим на это право в соответствии с условиями договора.

- Вкладчики – лица, осуществляющие внесением регулярных платежей в счет формирования НПО. В качестве этих лиц могут выступать сами граждане, а также их работодатели. Категория последнего не имеет значения, в этом качестве могут выступать как организации, так и индивидуальные предприниматели, осуществляющие свою деятельность без образования юридического лица. Эти лица всегда выступают второй стороной договора НПО.

- Участники – те граждане, в интересах которых осуществляются взносы в рамках НПО, т.е. по сути, будущие получатели выплат негосударственной пенсии. В случае внесения взносов гражданином от своего имени и в своих интересах, он одновременно будет являться и участником и вкладчиком.

В качестве самостоятельных субъектов правоотношений по НПО могут выступать управляющие компании, осуществляющие непосредственное инвестирование накапливаемых средств.

Процедура и сроки

Дополнительные страховые взносы перечисляются в Пенсионный фонд одновременно со стандартными переводами на страховую пенсию. Законом установлено, что отправка средств должна быть произведена до середины следующего за расчетным периодом месяца. Отметим, что если инициатором ДСВ является сотрудник, то работодатель указывает другой код бюджетной классификации на данное перечисление, хоть и проводит его сам.

Если у компании есть сотрудники, за которых необходимо перечисление ДСВ в связи с тяжелыми или вредными условиями труда, то в обязательном порядке раз в квартал оформляется реестр застрахованных граждан. Притом, сведения в него вносятся ежемесячно, но подается информация за три периода сразу.

К перечню данных, вносимых в документ, относятся:

- информация о фирме, как страхователе — реквизиты, ИНН, номер в ПФР;

- справка о платежном поручении, где указана дата, сумма и основание для перевода;

- период, за который сделан перевод;

- сведения о сотруднике — Ф. И. О. и номер индивидуального лицевого счета в пенсионной системе;

- сумма перевода.

Срок подачи ДСВ-3 — формы отчетности из реестра — не позднее двадцатого числа нового квартала.

Пример заполнения формы ДСВ-3

Важно знать! Доказательством работы в опасных и вредных условиях является именно перечисление дополнительных страховых взносов, поэтому сотруднику, претендующему на досрочный выход на пенсию, стоит проверять, соблюдает ли закон работодатель.

Как начислять взносы по доптарифам

Тарифы, которые нужно применять по результатам спецоценки, начинают действовать с даты внесения её результатов в федеральную государственную информационную систему (Федерального закона № 400-ФЗ от 28 декабря 2013 г. «О страховых пенсиях» ). Компания-оценщик должна сообщить вам об этом не позднее трёх рабочих дней после внесения сведений.

За месяц, в котором сведения появились во ФГИС СОУТ, доптарифы по результатам спецоценки рассчитывают не со всех выплат, а начиная со дня появления сведений в системе и до конца месяца.

На выплаты работникам из пунктов 1–18 ч. 1 ст. 30 Закона № 400-ФЗ, начисленные до этой даты, взносы за «вредность» считают по общим ставкам — 6% или 9%.

Если в результатах СОУТ есть сведения, которые нельзя разглашать (государственная или иная охраняемая законом тайна), доптарифы можно применять со дня утверждения отчёта о проведении спецоценки.

Начислять допвзносы нужно, как и обычные страховые взносы в ПФР — на все облагаемые выплаты отдельно по каждому работнику, с начала календарного года по конец каждого месяца нарастающим итогом.

Но есть и особенности:

- Если у обычных страховых взносов есть ограничения по предельной годовой зарплате, свыше которой взносы снижаются, дополнительные начисляются одинаково с любых сумм.

- Применение доптарифов зависит от периода, в котором были начислены выплаты, а не за который они начислены. Например, в 2020 году работнику начислили премию по итогам прошлого года. В месяце начисления он занят на вредной и опасной работе. Премию нужно включить в базу для расчёта взносов «за вредность», даже если весь прошлый год, за который выдают премию, работник трудился в обычных условиях.

- Начисление доптарифов не зависит от режима работы. Если работник занят во вредных и тяжёлых условиях менее 80% рабочего времени, этот период не входит в льготный стаж для досрочной пенсии. Но взносы по доптарифам всё равно нужно начислять.

- Рассчитать их нужно и в случаях, когда «вредник» отсутствовал из-за болезни, командировки, отпуска (ежегодного оплачиваемого, по уходу за ребёнком, по беременности и родам) и в другие периоды, которые включаются в льготный стаж. В таких случаях работник считается занятым на работах, дающих право на досрочную пенсию.

- В течение месяца «вредник» может быть занят попеременно на работах, указанных и в Списке №1, и в Списке № 2. Тогда допвзносы нужно начислить по разным ставкам. Если раздельный учёт выплат на предприятии не ведётся, взносы по доптарифам нужно рассчитать пропорционально — фактически отработанные дни по каждому виду работ разделить на общее количество календарных дней месяца и умножить на выплаты за месяц и на соответствующий тариф.

- Если работник в течение месяца был занят и во вредных, и в нормальных условиях труда, то доптарифы нужно начислить только на выплаты за фактически отработанное во вредных условиях время. Рассчитывают их так же, как и в предыдущей ситуации (если нет раздельного учёта выплат).

- Периоды, когда «вредник» находится отпуске без содержания или в учебном отпуске не засчитываются в стаж для досрочного назначения пенсии. И здесь Пенсионный фонд и Минфин расходятся во мнении о том, нужно ли начислять допвзносы. Позиция ПФР — не начислять, так как работник не был занят на работах с особыми условиями труда. Минфин считает, что выплаты за этот период облагаются допвзносами в полном объёме. Безопаснее их всё же начислить. Так, Минтруд в письме № 17-3/В-256 от 17 июня 2016 г. разъяснил, что база для начисления взносов по доптарифам не зависит от периодов, входящих или не входящих в льготный стаж. Эта позиция подтверждается и судебной практикой.

Процент отчисления в Пенсионный фонд

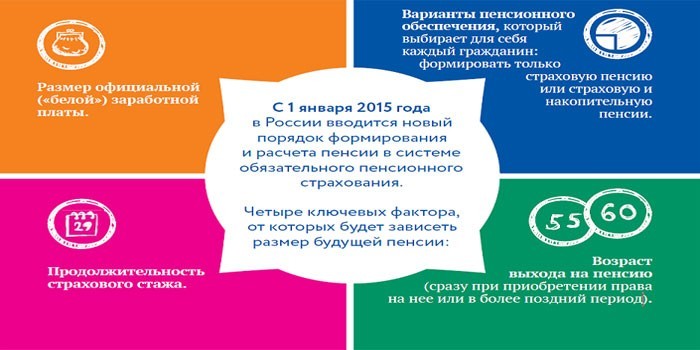

Законодательством установлена стандартная ставка 22% выплат в Пенсионный фонд, которой облагается ФОТ сотрудников компании или предприятия. Уровень заработка трудящихся не должен быть ниже минимального размера оплаты труда (МРОТ) по региону. Деньги перечисляются работодателем, уменьшать сумму начисленного оклада работника на величину взносов, страхователь не имеет права. Реформирование системы отчисления выплат на пенсионное обеспечение неработающих граждан, проведенное в 2015 г., предусматривает два варианта распределения перечисленных денег:

- страховые дотации;

- смешанный вариант, предусматривающий сочетание страховых и накопительных отчислений.

Перечисляемая сумма, в размере 22% от ФОТ, делится так:

- 6% уходят на формирование солидарного тарифа, который предусматривает фиксированные доначисления к пенсионному пособию граждан;

- 16% образуют индивидуальный тариф.

Государственными нормативами предусмотрено, что официально работающий гражданин имеет право выбора. Если он предпочитает формировать накопления на сберегательном счету, то перечисляемая сумма, 22% от оклада, делится так:

- 10% уходят на страховые взносы;

- 6% формируют фиксированную доплату;

- 6% создают накопительную пенсию.

Заморозка накопительной части пенсии вплоть до 2020 г. отменяет такую возможность. Все выплаты в ПФ РФ, отчисляемые работодателем, делятся так:

- 16% создает страховую пенсию;

- 6% уходят на фиксированную доплату.

Предельная величина налогооблагаемой базы и тарифа

После 01.01.2018г., Правительством РФ был введен новый размер максимальной базы для начисления выплат в Пенсионный фонд. Она рассчитывается так:

ВБ = СЗ х 12 х 2, где

- ВБ – взносооблагаемая база;

- СЗ – средняя заработная плата по РФ.

После расчетов, данный показатель был установлен на уровне 1021 т. р. Если выплаты в ПФР превышают эту сумму, то ставка снижается до 10% со всех последующих взносов. Бухгалтерией предприятия ведется годовой учет перечисленных сумм за каждого работника нарастающим итогом. После того, как общая величина выплат превышает 1021 т.р., размер платежей снижается с 22% до 10% до конца текущего года.

Льготные тарифы

Для отдельных категорий работодателей применяется сниженная тарификация при перечислении взносов в ПФ РФ. Чтобы воспользоваться льготной ставкой, нужно свериться со вторым общероссийским классификатором видов экономической деятельности (ОКВЭД2) и определить, относится ли бизнес, практикуемый юридическим или физическим лицом к видам работ, для которых предусмотрен сниженный размер выплат. Чтобы оценить размер коэффициента в зависимости от регистрационного статуса компаний, применяемого ими режима обложения налогами, можно обратиться к нижеприведенной таблице:

|

Величина льготного тарифа, % |

Кто может использовать |

|

20 |

Юридические и физические лица, применяющие упрощенную систему налогообложения (УСН), страхователи, использующие единый налог на вмененный доход (ЕНВД) |

|

14 |

Предприятия, зарегистрированные в качестве IT-компаний, фирмы, относящиеся к проекту «Сколково» |

|

8 |

Юридические и физические лица, осуществляющие работу по внедрению новой техники и привлечению туристов в особых экономических зонах, компании, занимающиеся разработкой новых технологий |

|

6 |

Предприниматели и организации, являющиеся резидентами особых экономических зон с опережающим развитием |

Дополнительные тарифы на ОПС

Если труд гражданина, работающего в данной компании или ИП, связан с вредными или опасными производствами, то страхователь должен отчислять дополнительные средства в ПФ РФ. Чтобы определить степень тяжести производства, каждые 5 лет нужно проводить специальную оценку рабочих мест. Анализ безопасности работы наемных граждан осуществляют сотрудники органов охраны труда. После проведенных исследований, дирекции компании выдается заключение с присвоением классов и категорий вредности труда.

Работодателю придется осуществлять дополнительные выплаты в Пенсионный Фонд. Величину взносов в зависимости от классов и подклассов опасности работы трудящихся можно увидеть в нижеприведенной таблице:

|

Класс |

Подкласс |

Размер выплат, % |

|

опасный |

4 |

8 |

|

вредный |

3.4 3.3 3.2 3.1 |

7 6 4 2 |

Если оценка вредности условий работы в компании не проводилась, то юрлицо или ИП выплачивают дополнительные взносы за наемных сотрудников в размере 6-9% от ФОТ. Гражданам, длительно работающим во вредных условиях на производстве, положен льготный стаж и досрочный выход на пенсию. Для таких категорий россиян большое значение имеет своевременность выплат, производимых работодателем в ПФР.

Плюсы и минусы накопительной пенсии

Оба варианта пенсионного обеспечения имеют свои плюсы и минусы.

- Накопительная пенсия не защищена от инфляции, в отличие от страховой ее государство не индексирует. Пенсионные накопления НПФ или УК инвестируют на финансовом рынке. В зависимости от результатов инвестирования размер пенсионных накоплений может, как увеличиться, так и уменьшиться. Однако существует гарантия выплаты суммы уплаченных страховых взносов.

- Выбор варианта с формированием накопительной пенсии влияет на размер страховой пенсии гражданина, поскольку уменьшает сумму взносов, перечисляемых на ее образование, а соответственно влияет на максимальное количество начисляемых годовых пенсионных баллов — уменьшает с 10 баллов при формировании только страховой пенсии до 6,25 при формировании страховой и накопительной. Эта разница и должна компенсироваться за счет средств пенсионных накоплений.

- Накопительная пенсия передается по наследству. Если человек не дожил до назначения пенсии, либо ему была назначена выплата, но он не успел ее получить, все его пенсионные накопления выплачиваются его наследникам. Исключение составляют средства материнского капитала, направленные на формирование накопительной пенсии и результаты от их инвестирования.

По желанию гражданин один раз в пять лет или досрочно один раз в год может поменять НПФ, если его не устраивает полученная прибыль, либо передать формирование своих накоплений через ПФР в УК.

Процедура и сроки

Дополнительные страховые взносы перечисляются в Пенсионный фонд одновременно со стандартными переводами на страховую пенсию. Законом установлено, что отправка средств должна быть произведена до середины следующего за расчетным периодом месяца. Отметим, что если инициатором ДСВ является сотрудник, то работодатель указывает другой код бюджетной классификации на данное перечисление, хоть и проводит его сам.

Если у компании есть сотрудники, за которых необходимо перечисление ДСВ в связи с тяжелыми или вредными условиями труда, то в обязательном порядке раз в квартал оформляется реестр застрахованных граждан. Притом, сведения в него вносятся ежемесячно, но подается информация за три периода сразу.

К перечню данных, вносимых в документ, относятся:

- информация о фирме, как страхователе — реквизиты, ИНН, номер в ПФР;

- справка о платежном поручении, где указана дата, сумма и основание для перевода;

- период, за который сделан перевод;

- сведения о сотруднике — Ф. И. О. и номер индивидуального лицевого счета в пенсионной системе;

- сумма перевода.

Срок подачи ДСВ-3 — формы отчетности из реестра — не позднее двадцатого числа нового квартала.

Пример заполнения формы ДСВ-3

Важно знать! Доказательством работы в опасных и вредных условиях является именно перечисление дополнительных страховых взносов, поэтому сотруднику, претендующему на досрочный выход на пенсию, стоит проверять, соблюдает ли закон работодатель

Отчисления в пенсионный фонд за 1997 год

Цитата (Постановление Правления ПФ РФ от 31.07.2021 N 192п (ред. от 17.09.2021) «О формах документов индивидуального (персонифицированного) ): ИД

инд/договор Индивидуальный предприниматель, работающий по договоруДС договор/сх Индивидуальный предприниматель, работающий по договору с с/х организациейАУ частный аудитор Частный аудиторИПИВ инд/инвалид(0+0) Индивидуальный предприниматель–инвалидНРИВ инвалид(0+0) Наемный работник–инвалид, получающий пенсию по инвалидностиНРИН инвалид(28+0) Наемный работник–инвалид, получающий пенсию по старостиСХИН инвалид(20,6+0) Наемный работник, занятый в производстве сельскохозяйственной продукции, – инвалид, получающий пенсию по старостиАВИА член лэвс Член летного экипажа воздушного судна гражданской авиации, имеющий право на повышение максимального размера пенсии за выслугу летАВСХ член лэвс с/х Член летного экипажа воздушного судна организации, занятой в производстве сельскохозяйственной продукцииАВОВ член лэвс ов Член летного экипажа воздушного судна организации, перешедшей на уплату единого налога на вмененный доходДТ частный детектив Частный детективНТ частный нотариус Нотариус, занимающийся частной практикой

НР

наем/работник Наемный работникФХ член ферм/хоз Крестьянское (фермерское) хозяйствоАД адвокат АдвокатСХ с/х организация Работник сельскохозяйственной организацииИП инд/предприн Индивидуальный предприниматель

Максимальная и минимальная суммы

Так как, в соответствии с требованиями законодательства, при объёме накопленных средств менее 5% от суммы страховой выплаты в момент назначения пенсии все финансы суммируются для выдачи страховой выплаты по старости.

Поэтому нужно накопить достаточную сумму денег для получения дополнительного вида пенсионного обеспечения – накопительной пенсии.

Сумма дополнительного страхового поступления средств в государственный или негосударственный фонд ничем не регламентируется.

Однако в ситуации, когда за год физическое лицо перечисляет не меньше 2000 рублей, можно рассчитывать на государственную поддержку.

Она подразумевает под собой перечисление из бюджета такой же суммы, какую положил на свой накопительный счёт гражданин.

Из бюджета максимальная сумма для софинансирования составляет 12000 рублей.

Это не распространяется на взносы работодателя – они не включаются в государственную программу финансирования накопительной пенсии граждан.

Когда еще нужно начислять страховые взносы по дополнительным тарифам

В стаж работы, дающей право на досрочное назначение трудовой пенсии по старости, включаются:

- период испытания при приеме на работу, дающую право на досрочное назначение трудовой пенсии по старости, независимо от того, выдержал ли работник испытание (п. 10 Правил);

- перевода беременной женщины в соответствии с медицинским заключением по ее заявлению с работы, дающей право на досрочное назначение трудовой пенсии по старости, на работу, исключающую воздействие неблагоприятных производственных вредных факторов (п. 12 Правил);

- время оплачиваемого вынужденного прогула при незаконном увольнении или переводе на другую работу и последующем восстановлении на прежней работе, дающей право на досрочное назначение трудовой пенсии по старости (п. 14 Правил).

Начисляются ли страховые взносы по дополнительным тарифам на выплаты, производимые в пользу работников, на рабочих местах которых условия труда по актуальным результатам аттестации рабочих мест (или с 01.01.2014 по результатам специальной оценки условий труда) признаны вредными и (или) опасными, но при этом не поименованных в подпунктах 1 — 18 пункта 1 статьи 27 Федерального закона № 173-ФЗ?

С 01.01.2014 года в связи с принятием федеральных законов от 28.12.2013 № 426-ФЗ «О специальной оценке условий труда» (далее – Закон № 426-ФЗ) и от 28.12.2013 № 421-ФЗ « О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона «О специальной оценке условий труда» (далее – Закон № 421-ФЗ) размер дополнительных тарифов страховых взносов в отношении выплат и иных вознаграждений в пользу работников, занятых на видах работ, указанных в подпунктах 1-18 пункта 1 статьи 27 Закона № 173-ФЗ определяется с учетом установленного класса (подкласса) условий труда в результате проведенной специальной оценки условий труда или в результате проведенной до 1 января 2014 года аттестации рабочих мест по условиям труда.

В случае, если по результатам аттестации рабочих мест, проведенной до 01.01.2014 года, рабочему месту присвоен класс условий труда допустимый или оптимальный и при этом профессия включена в перечень видов работ, указанных в подпунктах 1-18 пункта 1 статьи 27 Закона № 173-ФЗ, применяются дополнительные тарифы страховых взносов.

Начисление страховых взносов по дополнительному тарифу за застрахованных лиц, занятых на рабочих местах, не поименованных в подпунктах 1-18 пункта 1 статьи Закона № 173-ФЗ, законодательством Российской Федерации о страховых взносах не предусмотрено.

В связи с этим страховые взносы по дополнительным тарифам на выплаты, производимые в пользу работников, на рабочих местах которых условия труда по актуальным результатам аттестации рабочих мест (или с 01.01.2014 по результатам специальной оценки условий труда) признаны вредными и (или) опасными, но при этом не поименованных в подпунктах 1 — 18 пункта 1 статьи 27 Федерального закона № 173-ФЗ, не начисляются.

Нужно ли облагать страховыми взносами доплату за вредные и опасные условия

Повышенная зарплата (доплата) сотрудникам во вредных и (или) опасных условиях не является компенсационной выплатой (ст. 146, 147 ТК РФ). Поэтому с ее суммы начислите (удержите):

- взносы на обязательное пенсионное (социальное, медицинское) страхование (ст. 420 и 421 НК РФ);

- взносы на обязательное пенсионное страхование по дополнительным тарифам, если сотрудники заняты на подземных работах, на работах с вредными условиями труда и в горячих цехах или на определенных видах работ, указанных в подпунктах 2–18 части 1 статьи 30 Закона от 28 декабря 2013 г. № 400-ФЗ (ст. 428 НК РФ, ст. 33.2 Закона от 15 декабря 2001 г. № 167-ФЗ, ч. 1 ст. 30 Закона от 28 декабря 2013 г. № 400-ФЗ, список 1, утвержденный постановлением Кабинета министров СССР от 26 января 1991 г. № 10);

- взносы на страхование от несчастных случаев и профзаболеваний (п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ);

- НДФЛ (п. 1 ст. 208, п. 4 ст. 226 НК РФ).