Можно ли получить накопительную часть пенсии за умершего родственника

Содержание:

- Как формируются начисления

- Чем это грозит?

- Кто может выступать заявителем

- Виды выплат

- Кому разрешено получение накопительной части пенсии?

- Чем накопительная пенсионная часть отличается от страховой

- Куда обращаться за выплатой этой части?

- Главные аспекты

- Особенности НПФ Сбербанка

- Можно ли расторгнуть договор с негосударственным пенсионным фондом

- Можете ли вы вернуть свои накопления?

- Особенности формирования срочной выплаты

- Возможность получения накопительной части в 2021 году

- Порядок расторжения договора

- Порядок формирования

- Можно ли расторгнуть договор с негосударственным пенсионным фондом

Как формируются начисления

После того как была проведена реформа, процедура формирования пособия немного изменилась. В текущем году отчисления осуществляются по желанию человека. К примеру, лица, которые появились на свет после 1967 года и являются моложе 2016 года, должны решить сохранять или отказываться от собранных финансов. Существует несколько вариантов использования денежных перечислений:

- Взносы используются на перечисление начислений для тех лиц, которые уже завершили трудовую деятельность.

- Средства передаются на счета компаний, которые занимаются доставкой финансов, или частных ПФ, а те инвестируют их на финансовых рынках.

В 2021 взносы уплачиваются в размере 22%, из которых:

- 6% расходуется на фиксированные перечисления;

- остальные средства расходуются в зависимости от того, отказался или сохранил накопительное пособие гражданин.

При сохранении пособия все 16% формируют страховую пенсию. Если лицо отказалось от данной выплаты, накопительная пенсия составляет 6%, а страховое пособие — 10%.

Чем это грозит?

Пенсионные накопления нельзя украсть: чехарда с НПФ не отразится на вашем индивидуальном лицевом счете. Они не могут сгореть – накопления гарантированы. Однако можно остаться без инвестиционного дохода за последние несколько лет. По закону, без потерь человек имеет право менять страховщика один раз в пять лет. Если расторгнуть договор на обслуживание досрочно, доход от инвестирования пенсионных средств вашим предыдущим страховщиком для вас будет потерян.

Подробнее – читайте статью «Как избежать потерь при смене страховщика?».

Старый НПФ перестает начислять вам доход с 1 января. При этом договор с НПФ всегда вступает в силу с момента зачисления средств на счёт нового страховщика, то есть с 1 января до 1 апреля. Пока деньги «в пути» от старого НПФ к новому, они не будут приносить инвестиционного дохода.

Что

делать?

Предположим, вы узнали, что поневоле стали клиентом неизвестного

фонда. Что можно предпринять?

Шаг 1. Пойти в этот фонд

Обратитесь в НПФ, где оказались ваши деньги. Фонд обязан

объяснить, на основании каких документов пенсионные накопления перешли в его

распоряжение, и показать договор с вашей подписью.

Шаг 2. Пожаловаться в ПФР

Если вы не помните, когда и при каких обстоятельствах заключили этот договор, или же подпись на документе не ваша, следующий шаг – жалоба на НПФ в Пенсионный фонд России (ПФР). Жалоба подается в свободной форме. Ее можно направить почтой (по адресу: 119991, г. Москва, ул. Шаболовка, д. 4, Пенсионный фонд Российской Федерации); в онлайн-приемную ПФР на сайте или сообщить о случившемся по телефону горячей линии (8 800 510-55-55)

Важно, что с 1 января 2019 года в правила переходов между фондами внесены изменения: теперь заявление на перевод накоплений можно подать не позднее 1 декабря текущего года (раньше прием велся до 31 декабря). Таким образом, появится возможность отозвать поданное заявление в течение месяца

На портале госуслуг вы сможете увидеть поданные от вашего имени заявления и в случае необходимости в течение декабря их отменить. Подробно этот порядок описан тут. Если месячный срок истек, придется обращаться в суд.

Шаг 3. Подсчитать убытки

Узнайте в прежнем НПФ, сколько денег было на вашем счете и не потерян ли инвестиционный доход. Таким образом, можно рассчитать убытки от мошеннического перевода средств в другой фонд.

Шаг 4. Собрать улики

Почтой запросите в новом НПФ договор, по которому были

переведены пенсионные накопления: таким образом, у вас появится улика

(например, документ с поддельной подписью).

Запросите в Банке России и ПФР информацию о том, как заверялись

ваши персональные данные. По закону, владелец пенсионных накоплений должен

подтвердить намерение перевести деньги – то есть лично прийти в ПФР или МФЦ,

заверить заявление нотариально или с помощью электронной подписи (часто мошенники

подделывают подписи нотариусов).

Шаг 5. Отправиться в суд

Собрав документы, можно идти в суд. Если договор на переход признают недействительным, деньги вместе с накопленным доходом вернут в старый фонд в течение месяца. На сайте Национальной ассоциации негосударственных пенсионных фондов можно скачать образец искового заявления о признании договора неправомерно заключенного договора недействительным.

Иногда НПФ откупаются – то есть предлагают компенсацию в обмен

на прекращение судебного разбирательства. Если фонд проиграет суд, ему грозит

штраф до 500 тыс. рублей за перевод пенсионных накоплений по подложным

документам.

Как

государство борется с пенсионными мошенниками?

Нечистые на руку агенты – это головная боль и для добросовестных страховщиков, теряющих клиентов, и для государства, которое гарантирует сохранность пенсионных накоплений граждан. Для борьбы с нарушениями с лета 2017 года ввели новое правило: заявления о смене фонда, направляемые в ПФР по почте, должен был обязательно заверить нотариус.

Однако даже такая мера не смогла обеспечить стопроцентную защиту: мошенники стали подделывать подписи нотариусов. В результате с 1 января 2019 года ПФР больше не принимает заявления о смене организации по почте: теперь их можно подать лично или посредством представителя в отделениях ПФР и МФЦ, а также онлайн – через «Госуслуги» или личный кабинет на сайте ПФР.

И

все-таки

Кто может выступать заявителем

На возврат накопительной части пенсии могут претендовать лица, которые за время осуществления своей рабочей деятельности перечисляли денежные средства в некоммерческие фонды.

Таблица: требования к заявителям

На данный момент отчисляемые ранее деньги могут получить следующие категории граждан:

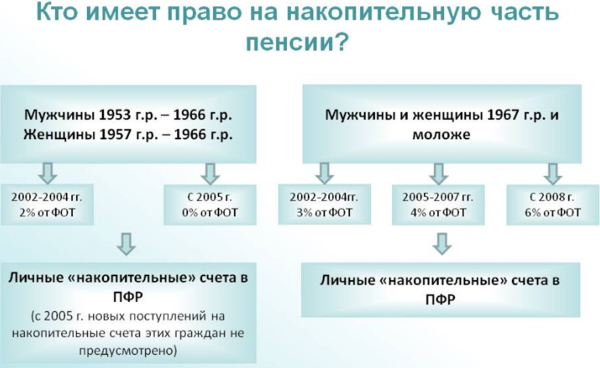

Мужчины и женщины, осуществлявшие перевод денежных средств в некоммерческие фонды в период с 2002 по 2004 г. Помимо этого, лица должны соответствовать следующим критериям: мужчины, год рождения которых приходится на следующий промежуток времени: с 1953 по 1966 г, и женщины, год рождения которых приходится на следующий промежуток времени: с 1957 по 1966 г.

Лица, имеющие право получать пенсионные выплаты раньше установленного законодательством срока.

Лица, не успевшие своевременно воспользоваться своими пенсионными накоплениями.

Лица, получающие пенсионные выплаты не ввиду наступления возраста выхода на заслуженный отдых, а в связи с инвалидностью.

Лица, получающие пенсионные выплаты по случаю потере кормильца.

Лица, являющиеся участниками программы государственного софинансирования пенсионных выплат

В этом случае необходимо соблюсти одно важное условие — гражданин должен был зарегистрироваться до начала 2014 года.

Если человек подходит под одну из категорий, то это потребуется подтвердить документально.

Виды выплат

Доступны 3 вида:

- единовременная,

- срочная,

- накопительная.

Рассмотрим более подробно, кому и как можно забрать накопленные деньги.

Единовременная

Получить всю сумму накопления сразу могут:

- заявители, у которых накоплений оказалось менее 5 % от суммы начисленной пенсии по старости;

- пенсионеры, которые не смогли выполнить требования законодательства о минимальном стаже и пенсионном балле, но достигли необходимого возраста для получения накопительной части.

Распорядиться финансами получатель может по своему усмотрению. Законом это никак не регулируется. Но, как правило, средства небольшие, квартиру точно не купишь и в путешествие не поедешь. Через 5 лет пенсионер имеет право повторно обратиться за получением единовременной суммы. Например, если он продолжает работать, а в стране отменили мораторий на пенсионные отчисления.

Если раньше уже была установлена накопительная пенсия, одноразовая выплата не выплачивается.

Срочная

На срочные выплаты могут рассчитывать люди, которые выполнили условия (возраст, стаж и пенсионный балл) для начисления им пенсии по старости. При этом они должны сформировать накопительную часть за счет одного или нескольких нижеперечисленных источников:

- материнский капитал,

- добровольные взносы будущего пенсионера или его работодателя,

- взносы по программе софинансирования.

Получатель средств может выбрать период, в течение которого ему будут выплачиваться деньги. Но не менее 10 лет. Ежемесячная сумма рассчитывается по формуле:

Накопительная

Этот вид рассчитан на основную массу получателей, т. е. людей, которые соответствуют требованиям для получения пенсионных накоплений. При выходе на пенсию они бессрочно каждый месяц будут получать часть накопленных средств. Ежемесячная сумма рассчитывается по формуле:

Период выплат подставляется в формулу в месяцах. Он определяется как предполагаемый период дожития. С 2021 года это 21 год или 252 месяца. А с 2021 года станет 258 месяцев. Это не означает, что деньги из накопленной части будут выплачиваться только в течение этих месяцев. Выплаты носят бессрочный характер.

Чтобы поощрить более поздний выход на пенсию, закон установил перерасчет периода выплаты. Работающий пенсионер может уменьшить знаменатель формулы на 12 месяцев за каждый год необращения за накоплениями.

Правопреемникам

К сожалению, не все доживают до заслуженного отдыха. Особенно это станет актуально после повышения возраста выхода на пенсию. И если страховая часть после смерти поступит в бюджет ПФР, то накопительная наследуется.

Будущий пенсионер может сам назначить правопреемника в своем заявлении в ПФР или НПФ. Если этого не будет сделано, тогда право на получение накоплений будут иметь:

- первая очередь – дети, муж/жена, мать/отец;

- вторая очередь – брат/сестра, бабушка/дедушка, внуки.

Родственники могут в течение шести месяцев после смерти владельца накоплений обратиться за их получением. Если умерший человек окажется одиноким, то вся накопленная при жизни сумма будет числиться в резерве страховщика (ПФР или НПФ).

Средства выплатят правопреемникам, если смерть наступила:

- до назначения выплат застрахованному лицу;

- после назначения срочных выплат, если будет неизрасходованный остаток;

- после назначения единовременной выплаты в течение 4 месяцев ее могут получить проживающие совместно с умершим близкие и нетрудоспособные иждивенцы.

Если смерть наступила после назначения ежемесячных выплат, то передачи неизрасходованных средств наследникам не будет. Так говорит закон.

Выплачиваемая сумма не распространяется на средства материнского капитала. На их получение имеют право только супруг и дети умершей матери до 18 лет (до 23 лет в случае обучения в образовательном учреждении на очном отделении).

Кому разрешено получение накопительной части пенсии?

Получить накопления могут женщины с 55 лет и мужчины с 60 лет, поскольку на отчисление накопительной части пенсии повышение пенсионного возраста не повлияло. На такие выплаты могут рассчитывать не все категории граждан, а лишь некоторые:

- работающие граждане 1967 года рождения и моложе;

- мужчины 1953-1966 года рождения;

- женщины 1957-1966 г.р.;

- те, кто добровольно перечислял средства по программе софинансирования пенсии;

- те, кто направил на накопительную часть пенсии материнский капитал.

Единоразовое возмещение может использовать любой пенсионер, который уже получает пенсию по старости.

Куда обратиться?

Для получения накопительной части пенсии необходимо обратиться в территориальный отдел Пенсионного фонда РФ. Также оформить выплату можно через МФЦ или в «Личном кабинете» сайта Пенсионного фонда РФ.

Правопреемникам умершего также можно получить накопительную часть пенсии. Для этого им нужно обратиться к страховщикам, куда производились отчисления.

Какие необходимы документы?

Самое важное в списке документов – заявление. Его можно написать лично или через законного представителя (опекуна или попечителя), а также доверенным лицом

Помимо этого, необходимо представить подлинники или копии, заверенные нотариусом, в число которых входят:

- документы, подтверждающие личность, дату рождения и прописку заявителя;

- удостоверения личности, возраста и места проживания законного представителя;

- страховое свидетельство обязательного пенсионного страхования (зеленая карточка);

- справка из местных органов ПФР о том, что заявителю назначена пенсия по старости с указанием даты назначения;

- банковский счет и его реквизиты.

Если интересы заявителя представляет другой человек, то у него на руках должна быть нотариально подтвержденная доверенность.

Чем накопительная пенсионная часть отличается от страховой

Отличия между двумя частями пенсии заключаются не только в методах их формирования, но в индексации сумм и праве на наследование.

Страховая пенсия точно рассчитывается государством с применением стандартных коэффициентов, а накопительная напоминает банковский вклад — сумма наращивается за счет грамотных инвестиций.

Страховая часть считается в баллах, а накопительная исключительно в деньгах. Когда наступает время рассчитать положенную пенсию, умножают накопленные баллы на стоимостный коэффициент одного балла и получают сумму пенсии. До расчета баллы представляют собой обязательства, которые несет государство перед россиянами. Взносы, уплачиваемые работодателем, поступают в фонды, откуда выплачиваются сегодняшним пенсионерам.

СПРАВКА!

Стоимость 1 балла для расчета пенсии регламентируется государством. Ежегодно сумма меняется. В 2021 г. 1 балл равен 93 рубля, а на 2024 г. намечен рост до 116,63 руб. за 1 балл.

Накопительная часть аккумулируется в рублях на счете ПФР либо выбранного вкладчиком негосударственного фонда. Деньги не идут на выплаты пенсий сегодня, а целенаправленно собираются для положенных расчетов с вкладчиком по достижении определенного возраста.

Обеспечиваемые страной пенсионные выплаты индексируются по правилам, установленным в РФ, а накопительные взносы растут в зависимости от доходности, обеспеченной управляющей компанией.

Еще одно существенное отличие между накопительной и страховой пенсией — первую можно наследовать, вторую нельзя.

Куда обращаться за выплатой этой части?

Чтобы узнать информацию, где расположена накопленная пенсия покойного, следует подать документы в Пенсионный фонд с подтверждением родства заявителя и покойного. Там после обработки всех данных дадут точное состояние индивидуального лицевого счета. Если накопительная часть пенсии хранится в негосударственной организации, то по этому же заявлению сориентируют, где именно открыт данный счет.

В момент, когда гражданин будет оформлять базовую пенсию, он получит информацию и о распределительной, и о накопительной части. Специалисты Пенсионного фонда обязаны подробно описать ему количество средств и прочие нюансы.

Главные аспекты

Впервые термин «накопительная пенсия» появился в ПФ РФ в 2002 году, когда правительством рассматривался вопрос относительно инвестирования сбережений с целью повышения уровня жизни лиц, которые будут выходить на пенсию.

В условиях шаткой экономики, внедрение данного элемента являлось довольно рискованной затеей. С 2020 года были внесены правительством новые реформы и пенсия окончательно стала делиться на две независимых части. А именно:

Величина первой части целиком зависит от средств, скопившихся к моменту наступления периода их выплаты.

В отличие от страховой пенсии, накопительная не подлежит индексации, однако ее размер можно увеличить путем вкладываний дополнительных финансов.

Фото: виды пенсии

Законодательство предоставляет возможность гражданам выбирать систему формирования пенсии с накопительной частью или без нее. Однако такой выбор можно сделать лишь один раз в жизни.

Кому положена единовременная выплата

Согласно правилам, обязательного пенсионного страхования (ОПС), получить накопительную часть пенсии могут определенные категории граждан:

- мужчины и женщины 1957 – 1966 годов рождения, работающие в 2001 – 2004 годах;

- граждане, которые добровольно делают взносы, в рамках программы государственного софинансирования;

- застрахованые лица, которые родились в 1967 и позже, выбравшие страховую и одновременно накопительную пенсию;

- женщины, направившие материнский капитал, на образование собственной пенсии.

С 2001 по 2005 год, работодатели в обязательном порядке осуществляли отчисления накопительных и страховых платежей.

Соответственно граждане, работающие в данный промежуток времени, имеют право претендовать на получение данных выплат при выходе на пенсию.

Также оформить обеспечение в форме единовременного платежа могут следующие застрахованые граждане:

- имеющие инвалидность 1, 2 и 3 группы;

- достигшие пенсионного возраста и находящиеся на обеспечение по старости (к данной категории также относятся лица, досрочно вышедшие на пенсию);

- которые получают социальные пособия по старости;

- получающие пенсионные выплаты по потере кормильца.

Для других категорий данное право не предусмотрено.

Сроки срочной выдачи

При выборе срочной пенсии, застрахованные лица, могут указать временные рамки, в которые ежемесячно будут осуществляться выплаты.

Выдача денежного довольствия может начаться не раньше наступления, определенного законом возраста граждан:

| Для женщин | 55 лет |

| Для мужчин | 60 лет |

Исключением могут быть только категории лиц, которые могут досрочно выйти на пенсию. Согласно законодательству, срок получения выплат может быть не менее 10 лет.

Выдача средств осуществляется из образованного бюджета по государственной программе софинансирования, взносов работодателей, а также материнского капитала.

Законодательная база

Вопросы, относительно формирования накопительной пенсии, а также порядок ее выдачи определяются нормативно-правовыми актами:

| Федеральным законом РФ № 424 от 28 декабря 2013 года | «О накопительной пенсии» |

| Федеральным законом РФ № 360 от 30 ноября 2011 года | «О порядке начисления средств» |

Согласно упомянутому ФЗ №360, граждане, достигшие пенсионного возраста (женщины – 55 лет, мужчины – 60 лет), имеют право получать накопления в виде срочных, бессрочных выплат или единовременного платежа.

В том случае если гражданин умер до наступления пенсионного возраста, то право получения накоплений будет переходить к правопреемникам (жене, детям, братьям, и другим родственникам).

Особенности НПФ Сбербанка

Пенсия российского гражданина делится на 2 части: страховая и накопительная. Страховую часть работодатель перечисляет в Государственный Пенсионный фонд. Накопительную часть будущий пенсионер формирует самостоятельно, отчисляя деньги в НПФ Сбербанка или в другой негосударственный фонд.

Люди, которые переводят будущую пенсию в Негосударственный Пенсионный фонд Сберегательного банка, могут не волноваться за сохранность средств. Банк несёт ответственность за сбережения клиентов – деньги застрахованы. В случае смерти гражданина на его накопления вправе претендовать правопреемники.

Для вкладчиков предусмотрено несколько тарифов:

- Универсальный. Сумма первого взноса от 1500 рублей.

- Гарантированный. Первоначальный взнос соразмерен регулярному платежу.

- Комплексный. Размер первого взноса – от 1000 рублей.

Срок выплаты пенсии в рамках «Универсального» и «Комплексного» тарифа составляет от 5 лет. По «Гарантированному» – от 10 лет.

Если собираетесь получить отчисления досрочно, через 2 года НПФ выплатит 100% взносов и половину доходов.

Можно ли расторгнуть договор с негосударственным пенсионным фондом

Чаще всего причинами становятся условия, прописанные в самом соглашении. Например – наличие условий, при выполнении которых между сторонами аннулируются все обязанности. И в этом случае человек действительно имеет право расторгать договор, в котором что-то не устраивает.

Есть и другие ситуации, при которых подобные действия становятся допустимыми:

- Проблемы с надёжностью организации. Реорганизация и ликвидация – процедуры, с которыми сталкивается большое количество небольших организаций. Поэтому при выборе главным фактором должна стать позиция в рейтинге, связанном с надёжностью.

- Прибыль. Она влияет на то, какие деньги получает сам клиент. Например, не стоит доверять компании, если обозначенный уровень ниже текущей инфляции.

Можете ли вы вернуть свои накопления?

При переводе средств в управляющую компанию (УК) будущий пенсионер получает возможность умножить эту сумму в зависимости от дохода негосударственного пенсионного фонда (НПФ). При оставлении средств в Пенсионном Фонде (ПФР) накопительная часть остаётся неизменной и подлежит индексации ввиду инфляции. О том, зачем переводить такие отчисления в НПФ, мы рассказывали в отдельной статье.

В соответствии со ст.5 закона «О трудовых пенсиях в Российской Федерации» от 17.12.2001 N173-ФЗ накопительная часть пенсии по старости дополняет страховую и учитывается на отдельном счёте. Получить пенсию по старости могут мужчины и женщины по достижению ими возраста 60 и 55 лет соответственно. При этом требуется наличие страхового стажа работы минимум 5 лет.

Накопительную часть пенсии получают в 2-х случаях:

- при достижении пенсионного возраста;

- до момента выхода на пенсию.

В случае заключения договора с НПФ гражданин, имеющий право на пенсионное обеспечение в соответствии с законом, получает накопительную часть разово или ежемесячно вместе со страховой. Это условие гарантирует Федеральный закон «О порядке финансирования выплат за счет средств пенсионных накоплений» от 30.11.2011 N 360-ФЗ. Для начисления общей суммы пенсии пишут заявление в ПФР и НПФ.

Если пенсионер умер, остаток на его лицевом счёте в НПФ получает наследник, указанный в завещании (единовременно).

Если накопительная часть пенсии формировалась материнским капиталом, в случае смерти матери правом на получение средств обладает муж или несовершеннолетние дети покойной. При обучении ребёнка в ВУЗе возможность зачисления средств на его счёт продляется вплоть до 23 лет. Средства выплачиваются ежемесячно или разово.

Получить накопительную часть пенсии досрочно могут только граждане определённых категорий в форме единовременной выплаты. Граждане, продолжающие работать после наступления пенсионного возраста (по типу работ) такую выплату не получают.

При соблюдении условий софинансирования пенсионер обращается в ПФР или использует интернет-портал госуслуг. Он должен являться инвалидом или остаться без кормильца (ст.4 ФЗ-360 от 30.11.11).

Следующей выплатой эти категории граждан воспользуются только через 5 лет. Также выплаты накопительной части пенсии раньше срока предусмотрены для лиц, проработавших:

- на сложных производствах с тяжелыми условиями труда;

- в рабочих локомотивных бригадах;

- в экспедициях, партиях, отрядах, бригадах специального назначения;

- мастерами и рабочими на лесозаготовках и лесосплава;

- рабочими и механизаторами на погрузке в портах;

- на плавосоставе на судах флота;

- водителями городских пассажирских маршрутов;

- на горных работах;

- на судах флота рыбной промышленности;

- в составе гражданской авиации и объектах обслуживания;

- спасателями МЧС;

- в учреждениях ФСИН;

- педагогами в любых учреждениях для детей;

- в сфере здравоохранения в сельской местности;

- деятелями искусства в театрах.

Перечень всех категорий граждан в этом случае определяет Правительство. В ст. 27—28 N173-ФЗ приведен полный список условий, необходимых для получения единовременной выплаты. Распорядиться этой суммой может нотариально заверенное лицо или правопреемник по завещанию.

Особенности формирования срочной выплаты

При наличии на индивидуальном счете указанных выше средств гражданин имеет право сформировать их них обеспечение по своему выбору:

- Вместе с иными деньгами, выплачиваемыми гражданину в виде накопительной части страховой пенсии.

- В виде самостоятельного пособия (собственно срочная выплата).

Указанные виды обеспечения отличаются сроком, на который делится общая сумма. В первом случае период его получения делится на период дожития, который устанавливается государством, во втором – определяется гражданином самостоятельно. При этом, однако, период получения данного вида обеспечения, указываемый в заявлении физического лица, не может составлять менее 120 месяцев, т.е. 10 лет.

Ежегодно размер данного обеспечения, предоставляемого ежемесячно, подлежит пересмотру (только в большую сторону), поскольку за это время могут поступать дополнительные взносы и поступления, а также появляется дополнительный доход от инвестирования невыплаченной части денег.

Возможность получения накопительной части в 2021 году

Все знают, что в России подняли возрастную планку выхода на пенсию.

С 2019 по 2028 годы в стране установлен переходный период и по окончанию его право оформление пенсии по старости получат мужчины, достигшие 65 летнего возраста и женщины по достижению 60 лет.

На порядке выплаты накопительной части пенсии эти изменения пока никак не отразились.

Обратиться за ее получением могут мужчины, начиная с 60-летнего возраста и женщины после 55 лет.

Это право возникает и у лиц, которые выходят на пенсию досрочно, например, у военных пенсионеров, у пенсионеров МВД и пр.

Предусмотрено три варианта выплат пенсионных накоплений:

Накопительная пенсия

Этот вариант предполагает, что всю накопленную сумму распределят в виде ежемесячных платежей и будут предоставлять одновременно со страховой частью.

Размер платежа высчитывается, исходя из предположений, что пенсию гражданин будет получать в течение 21 года (т.е. 252 месяца). Поэтому сумму личных накоплений просто делят на 252.

Единовременная выплата накопительной пенсии

Претендовать на нее могут:

-

-

- Лица, у которых накопительная часть составляет 5 и менее процентов по отношению к страховой.

- Граждане, оформившие страховую пенсию по потере кормильца или в качестве инвалида.

- Лица, не получившие права на страховую пенсию при достижении пенсионного возраста по причине отсутствия нужного количества трудового стажа и пенсионных баллов.

-

Такая форма предполагает выплату сразу всей суммы на основании личного заявления.

Срочная выплата накопительной части

Право на нее приобретают лица, участвующие в госпрограмме софинансирования, которые оформили страховую пенсию по старости.

Период выплаты определяется на усмотрение пенсионера, но его длительность не может быть менее 10 лет.

К сожалению, для работающих пенсионеров ни один из вариантов не предусмотрен. Они могут претендовать на возврат своих накоплений только после официального увольнения.

Рассмотрим, как получить накопительную часть. Для этого претенденту необходимо составить заявление и обратиться с ним в территориальное отделение ПФР.

Кроме личного визита в Фонд можно подать заявку:

-

-

- Через МФЦ (Мои документы);

- На портале Госуслуг;

- В личном кабинете на сайте ПФР.

-

Направить заявление имеет право претендент лично или его законный представитель. Сделать это можно и заказным письмом с уведомлением на адрес отделения ПФР.

К заявлению необходимо приложить копии следующих документов:

-

-

- Общегражданский паспорт;

- СНИЛС.

-

На рассмотрение заявления сотрудникам Фонда дается не более 10 рабочих дней, если в заявлении содержится просьба назначить накопительную пенсию или срочную выплату.

Заявка на единовременную выплату рассматривается в течение 30 дней. После принятия положительного решения деньги переводят на счет заявителя в течение двух месяцев.

Порядок расторжения договора

Первый шаг – подробное изучение самого соглашения, для которого второй стороной выступает НПФ. Иногда в документах не описывают каких-либо особенных условий, поэтому достаточно только рассказать партнёрам о возникшем желании.

Забрать средства и менять НПФ граждане могут, но не чаще одного раза в год.

Клиент в обязательном порядке пишет заявление, где сообщает о том, что нужно сделать с деньгами, которые хранятся на текущем счёте.

События могут развиваться по двум сценариям:

- Перевод средств на счёт в другом НПФ.

- Перечисление денег на банковский счёт, которым владеет клиент.

В заявлении нужно точно указать реквизиты, по которым осуществляется перевод. Тогда у НПФ не возникнет проблем или задержек с проведением операции. Возврат средств должен завершиться не позднее, чем через три месяца после того, как поданы все документы

Не важно, на каком этапе находится расторжение договорных отношений, правила остаются одинаковыми

Справка! На вкладчика возлагаются все расходы, связанные с таким перечислением. Дополнительная уплата налога на доходы физических лиц – одна из обязанностей, с которой сталкивается почти каждый.

Порядок формирования

Из чего формируется накопительная часть?

Различие между пенсионными составляющими и порядок их образования лучше всего представить в виде исторического обзора, после знакомства с которым станет понятен способ формирования выплат за счёт финансирования из различных источников.

Согласно общим правилам, начиная с 2008 года, работодатель производил отчисления в ПФ на своего подчинённого, которые составляли на то время 28% и распределялись так:

- 14% от общего объёма отчислений через ФБ шли на формирование базовой части;

- ещё 14% поступали в ПФ для образования страховой и накопительной составляющих.

Отчисления средств в адрес ПФ также делились на части, первая из которых предназначалась для женщин, родившихся с 1958 по 1966 год, а также мужчин с 1953 г. р. При этом для образования страховой части отводилось 12%, а накопительной – 2%.

Из-за небольшого размера, накопительные пенсию прежде выплачивали как единовременную выплату

Вторая часть предназначалась для граждан 1967 года рождения; при этом на накопление сначала отводилось 3%, а спустя некоторое время долю этих отчислений решено было увеличить до 6%.

Однако большинство работающих граждан отказалось распоряжаться этой частью накоплений, так что предложенная система не получила широкого одобрения.

По этой причине в 2005 году указанные отчисления были приостановлены для работников с 1967 года рождения.

А все накопленные за это время деньги оставались на личных счетах до 2012 года, с которого у граждан появилась возможность фиксировать размер накопительной части.

Поскольку начисленные за это время суммы оказались невелики (они составили всего лишь 5% от всей от общих пенсионных отчислений) – решено было выделять их как единовременную выплату. Позднее, в 2013 году согласно новому закону накопительная составляющая была выделена в самостоятельную категорию выплат.

Можно ли расторгнуть договор с негосударственным пенсионным фондом

Чаще всего причинами становятся условия, прописанные в самом соглашении. Например – наличие условий, при выполнении которых между сторонами аннулируются все обязанности. И в этом случае человек действительно имеет право расторгать договор, в котором что-то не устраивает.

Есть и другие ситуации, при которых подобные действия становятся допустимыми:

- Проблемы с надёжностью организации. Реорганизация и ликвидация – процедуры, с которыми сталкивается большое количество небольших организаций. Поэтому при выборе главным фактором должна стать позиция в рейтинге, связанном с надёжностью.

- Прибыль. Она влияет на то, какие деньги получает сам клиент. Например, не стоит доверять компании, если обозначенный уровень ниже текущей инфляции.