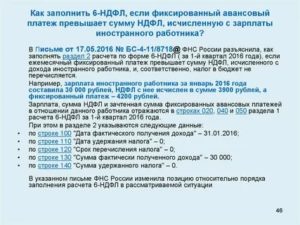

Что такое справка 2-ндфл

Содержание:

- За какой период делается?

- Расчет НДФЛ

- Особенности и сроки сдачи справки в налоговую

- В каких случаях оформляется справка о доходах для соцзащиты?

- Что собой представляет справка по форме 2-НДФЛ?

- Ошибки при заполнении справки 2 НДФЛ

- Анализ финансового положения получателя ипотеки

- Оформление справки о доходах и представление ее в ИФНС

- Как рассчитывается налог?

- Как сохранить справку БК

- Когда нужно выдать справку 2-НДФЛ сотруднику

- 2-НДФЛ — что это такое?

За какой период делается?

Документ создается для сдачи в налоговую службу за прошедший полностью календарный год.

По просьбе увольняемого справки о доходах могут выдаваться даже за несколько прошлых лет. Также не запрещено оформлять документ за короткие периоды.

Сотрудник имеет право запросить справку на срок около нескольких месяцев или за квартал настоящего года.

Мнение эксперта

Ирина Васильева

Эксперт по гражданскому праву

Можно делать декларацию о доходах как за прошлые год, так и за период текущего, только это обязательно нужно уточнить при обращении к руководству.

Дорогие читатели! Для решения вашей проблемы прямо сейчас, получите бесплатную консультацию

— обратитесь к дежурному юристу в онлайн-чат справа или звоните по телефонам: +7 Москва и обл. +7 Санкт-Петербург и обл. 8 Другие регионы РФ Вам не нужно будет тратить свое время и нервы — опытный юрист возмет решение всех ваших проблем на себя!

Расчет НДФЛ

Для расчета НДФЛ нужно определить налоговую базу (то есть сумму облагаемых налогом доходов) и умножить ее на соответствующую налоговую ставку. В результате вы получите сумму НДФЛ.

По доходам, подпадающим под разные ставки, базы определяются отдельно. Налоговую базу по дивидендам необходимо определять отдельно от иных доходов. То есть, при исчислении НДФЛ с дивидендов и НДФЛ с зарплаты следует рассчитывать две разные налоговые базы (несмотря на то, что ставка по этим выплатам одинаковая).

Кроме того, начиная с 2021 года, отдельные базы следует определять для целого ряда доходов: от долевого участия, по выигрышам в лотереи и проч. (см. «Новая ставка НДФЛ и другие новшества: что ждет физлиц и налоговых агентов в 2021 году»). В 2021 и 2022 годах для каждой из указанных баз налог расчитывается отдельно. Начиная с 2023 года, базы сначала нужно сложить, а затем выбрать ставку (13% или 650 тыс. руб. +15%) и вычислить сумму НДФЛ.

Налоговая база рассчитывается нарастающим итогом с начала налогового периода, который равен одному календарному году. Иными словами, базу определяют в течение периода с 1 января по 31 декабря текущего года, затем расчет налоговой базы начинается с нуля.

Для выплат, облагаемых по ставке 13% (650 тыс. руб. + 15%), база резидентов уменьшается на так называемые налоговые вычеты. В этом случае нужно просуммировать все налогооблагаемые доходы, отнять налоговые вычеты, и полученную цифру умножить на ставку. Если оказалось, что доходов меньше, чем вычетов, то база принимается равной нулю.

При этом отрицательная разница между доходами и вычетами в общем случае на следующий год не переносится, а убытки прошлых лет не уменьшают налоговую базу текущего периода. Но начиная с 2021 года, «неиспользованную» часть вычетов можно учесть в текущем году. Это относится к социальным и стандартным вычетам, а также имущественным вычетам на приобретение или строительство жилья и процентов по ипотеке. Можно уменьшить на оставшуюся часть вычетов другие доходы: от продажи недвижимости; в виде стоимости полученного в дар имущества (кроме ценных бумаг); облагаемых выплат по договорам страхования и пенсионного обеспечения.

Для выплат, облагаемых по другим ставкам, налоговые вычеты не применяются. Здесь величина НДФЛ определяется прямым перемножением облагаемого дохода и ставки. В отношении доходов от долевого участия в организации (то есть, дивидендов, полученных налоговыми резидентами РФ) налоговые вычеты применять тоже нельзя, хотя ставка по ним 13% (или 650 тыс. руб. + 15%).

Особенности и сроки сдачи справки в налоговую

Организации, являющиеся налоговыми агентами (т. е. располагающие наёмными работниками) на общих основаниях обязаны сдавать 2-НДФЛ в налоговую инспекцию по месторасположению компании не позднее 1 апреля ежегодно. В отчёте подтверждаются сведения о доходах наёмного рабочего за предыдущий год с учётом вычтенного и перечисленного подоходного налога.

Если количество работников на предприятии превышает 10 человек, то организация обязана подавать отчёт в налоговые органы по телекоммуникационным каналам связи (в электронном формате через защищённое соединение с электронно-цифровой подписью). Организации, у которых число сотрудников не превышает 10 человек могут передавать данные в налоговые органы на бумажном носителе.

В каких случаях оформляется справка о доходах для соцзащиты?

Бланк, который подтверждает официальный заработок гражданина, запрашивается у физического лица службой соцзащиты в следующих типичных ситуациях:

- Назначение гражданину надлежащих пенсионных доплат.

- Оформление целевых субсидий для лиц, отнесенных к категории малообеспеченных.

- Предоставление определенных льгот малоимущим (например, по оплате коммунальных услуг).

- Оформление физлицом социальной финансовой помощи.

- Открытие выплат, связанных с пребыванием в декретном отпуске.

- Назначение нуждающемуся лицу социальных пособий (например, «детских»).

- Прочие ситуации подобного рода, в которых граждане заявители обращаются в службу соцзащиты для оформления соответствующей социальной помощи.

Этот документ понадобится гражданину, чтобы официально доказать свою принадлежность к группе нуждающихся лиц. Кроме того, на основании сведений, указанных в данной справке, выполняется расчет суммы назначаемого пособия. Размер официального дохода физического лица может повлиять на величину оформляемой соцвыплаты.

За какой период предоставляется?

Если гражданин оформляет субсидию, или иную соцвыплату, у него могут потребовать справку о заработке за последние 6 (шесть) месяцев.

Иногда соцзащита просит заявителя подтвердить полученный доход за 3 (три) месяца – это практикуется, если речь идет о получении так называемых «детских» пособий. Документ о зарплате за прошедший трехмесячный интервал может потребоваться службе занятости при определении средней зарплаты для вычисления денежного пособия по безработице. Студенты и пенсионеры, которые считаются социально незащищенными группами, часто подтверждают имеющиеся доходы (стипендии, пенсии) за последний трехмесячный период, запрашивая нужные документы через администрацию своего ВУЗа и ПФР соответственно.

В некоторых случаях требуется справка о получаемых доходах за последние 12 (двенадцать) месяцев.

Так или иначе, документ о заработке физичесого лица может оформляться за любой необходимый промежуток времени. Нужное количество месяцев или конкретные периоды гражданин указывает в заявлении о выдаче справки, адресованном своему работодателю или иному источнику (плательщику) подтверждаемого дохода.

Если просрочить тридцатидневный период представления, оформленную справку могут посчитать недействительной – её нужно будет получать заново, так как в отчетном интервале появится новый последний месяц.

Правила оформления

Чтобы получить документ, подтверждающий доходы за необходимый промежуток времени, гражданин подает заявление соответствующего содержания своему работодателю или иному источнику поступлений.

Работодатель не вправе отклонить эту просьбу, он должен подготовить и предоставить надлежащую справку в трехдневный срок, отсчитываемый с момента получения указанного заявления.

Если заявитель доказывает свой заработок за период 2020 года, подтверждающий документ оформляется для него по шаблону 2-НДФЛ.

Если нужно доказать доход физического лица за любой период 2021 года, с 01.01.2021 следует оформлять подтверждающую справку по форме, введенной Приказом ФНС РФ № ЕД-7-11/753@ от 15.10.2020:

- Приложением 1 к указанному Приказу регламентируется новый шаблон отчета 6-НДФЛ, представляемого работодателем.

- Приложением 4 к этому же Приказу устанавливается новая форма подтверждающего документа, выдаваемого работнику заявителю. Данный бланк используется для периодов 2021 года. Иначе говоря, этой справкой доказываются доходы, получаемые физлицом с января 2021 года и далее.

Структура нового подтверждающего документа сильно не изменилась. Как и прежде, справка включает следующие сведения:

- Информация о плательщике (источнике) дохода – работодателе.

- Информация о получателе – работнике.

- Сведения о налогооблагаемых доходах физического лица.

- Сведения о НДФЛ вычетах, предоставленных физлицу.

- Общие размеры начислений и налогов.

Порядок составления подтверждающего документа регламентируется содержанием Приказа ФНС РФ № ЕД-7-11/753@ от 15.10.2020. Если гражданину нужно получить такие справки от нескольких плательщиков дохода, он обращается к каждому из них с надлежащим заявлением.

Что собой представляет справка по форме 2-НДФЛ?

Форма 2-НДФЛ – стандартная разновидность отчётности для любых предприятий

Это особенно важно для тех, кто играет роль налогового агента, официально осуществляющего свою деятельность на территории Российской Федерации. Справка оформляется, когда надо отчитаться относительно заработной платы сотрудникам, выплачиваемой в том или ином случае

Важна подобная информация при удержании налогов, оформлении вычетов.

Кроме того, справку часто предоставляют в банках для подтверждения самого факта наличия постоянного дохода. Актуальные сведения при оформлении договора на кредит.

В заголовке такой справки должно отдельно указываться, за какой срок она выдаётся. Всего в документе представлено пять разделов:

- Данные по работодателю, вместе с полным указанием реквизитов и наименования.

- Данные по сотруднику.

- Указание доходов, для которых каждый месяц принимаются стандартные схемы налогообложения, с 13%-й ставкой.

- Указание кодов налоговых вычетов любой разновидности: имущественных, стандартных и социальных.

- Удержанные налоги вместе с доходами и вычетами.

После описания всей информации руководитель ставит свою подпись, использует печать организации. Если у работника было несколько компаний, то последний работодатель имеет право вписать только ту прибыль, которая получена конкретно у него.

У банков существует два дополнительных способа удостовериться в том, что предоставлена информация, соответствующая действительности:

- Изучение документов на предмет выявления ошибок.

- Наличие несоответствий по реквизитам в разных частях справки, отсутствие печатей.

Получение формы 2-НДФЛ

Для проверки допускается направлять справки и в налоговую службу.

Для банков использование форм 2-НДФЛ позволяет решить проблемы с платёжеспособностью, но лишь частично.

Документ описывает только уровень доходов для последнего места работы. И то, что выдаётся официально.

А на территории нашей страны могут использоваться и другие схемы.

Потому часто предлагается оформить дополнительные справки, только по форме банка.

Ошибки при заполнении справки 2 НДФЛ

Наиболее частой причиной отказа в принятии справки является неверное ее оформление:

- в справку внесены исправления;

- в справке допущены ошибки;

- не расшифрован налоговый агент;

- невозможно прочитать наименование работодателя;

- неверно указан формат даты;

- печать находится не в специально отведенном месте.

Иные способы получения справки

Помимо получения справки по месту работы, можете распечатать справку самостоятельно с официального портала ФНС России. Данные находятся в личном кабинете, они достоверны и могут быть использованы. Данный способ подходит даже в случае, если работодатель уже не осуществляет деятельность, и требует минимальных временных затрат.

Если вам данный способ по каким-либо причинам не подходит, и в настоящий момент вы не работаете, за получением справки вы можете письменно обратиться к последнему нанимателю. Согласно законодательству, он не имеет права отказать вам в выдаче документа.

Обратите внимание, сама суть справки подразумевает официальное место работы в течение периода, ведь только при наличии официального заработка с него исчисляется сумма налога в бюджет. Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Подпишитесь на Bankiros.ru

Предыдущая статья

Код дохода в справке 2 НДФЛ

Следующая статья

Статус налогоплательщика в 2 НДФЛ

Анализ финансового положения получателя ипотеки

Менеджеры банка уделяют особое внимание материальному положению будущего заёмщика. Главным источником денежных средств для большинства экономически активного населения является заработная плата

Потенциальный ипотечный заёмщик должен подтвердить документально размер своего оклада. Бумага 2-НДФЛ действительна на протяжении календарного месяца.

Большая часть частных работодателей в России выплачивает служащим «неофициальную зарплату». Директора компаний намеренно занижают размер заработной платы, который указывается в трудовом договоре (при его наличии). Полностью «белый» оклад получают работники государственных органов и сотрудники крупных предприятий. «Чёрные зарплаты» становятся непреодолимым препятствием для получения ипотечного кредита.

При расчёте скорингового балла учитывается не только зарплата

Если у клиента есть документальное подтверждение дополнительного дохода, то он может быть принят во внимание кредитным менеджером. Речь идёт о следующих видах активов:

- Доходы от сдачи недвижимости в аренду;

- Авторские отчисления, которые полагаются по закону авторам музыкальных и литературных произведений;

- Гражданско-правовые сделки, подтверждённые соответствующими договорами.

Перечисленные виды доходов подтверждаются квитанциями, выписками по счетам и иной финансовой документацией. Не принимаются к рассмотрению «непрозрачные» схемы получения денежных средств.

Оформление справки о доходах и представление ее в ИФНС

|

Кто, когда и как составляет справку о доходах |

|

|

Кто составляет |

Налоговые агенты: компании, предприниматели, нотариусы, адвокаты, представительства иностранных организаций в РФ, которые выплачивают физическим лицам зарплату, дивиденды и прочие виды доходов (ст. НК РФ) |

|

В каких случаях оформить справку |

В обязательном порядке по итогам истекшего налогового периода (календарного года) в отношении исчисленного, удержанного и перечисленного НДФЛ с доходов, выплаченных в этом периоде (п. 2 ст. НК РФ) |

|

За один календарный год. Если требуется справка за два, три и т д. года (например, корректирующая или аннулирующая), необходимо заполнить две, три и т д. справки |

|

|

За какой период оформить справку при реорганизации или ликвидации |

За период от начала года до момента прекращения деятельности (см. «ФНС сообщила, за какой период представляются справки 2-НДФЛ при реорганизации или ликвидации») |

|

Если физическое лицо получило доходы, облагаемые по разным ставкам |

В отношении доходов, облагаемых по разным ставкам НДФЛ, оформляется одна справка |

|

Если обнаружены ошибки в ранее сданной справке |

Оформить уточненный расчет 6-НДФЛ и приложить к нему: — корректирующую справку, если обнаружена ошибка в сданной ранее справке; — аннулирующую справку, если требуется полностью отменить начисленый НДФЛ за период, по которому уже сдана отчетность |

|

Справка о доходах, выплаченных предпринимателю |

Не оформляется и не представляется, так как предприниматели сами платят НДФЛ и отчитываются по нему. |

|

Правила оформления справки 2-НДФЛ |

|

|

Что не допускается |

Исправление ошибок с помощью корректирующего или иного аналогичного средства, двусторонняя печать, скрепление листов, приводящее к их порче, указание отрицательных числовых значений |

|

Какие чернила использовать |

Черного, фиолетового или синего цвета |

|

Как вносить значения текстовых, числовых и кодовых показателей |

Слева направо начиная с первого (левого) знакоместа. В незаполненных знакоместах в правой части поля ставится прочерк. Если заполнять при помощи программного обеспечения, значения числовых показателей нужно выравнить по правому (последнему) знакоместу. При распечатке на принтере допустимо не обрамлять знакоместа и прочерки в незаполненных знакоместах |

|

Какой шрифт использовать |

Если заполнять на компьютере, то нужно использовать шрифт Courier New высотой 16-18 пунктов |

|

Какими буквами заполнять текстовые поля |

Заглавными печатными |

|

Что ставить, если какой-либо показатель отсутствует |

Во всех знакоместах соответствующего поля ставится прочерк |

|

Что указывать, если суммовое значение отсутствует |

При отсутствии значения по суммовым показателям ставится ноль («0») |

|

Если необходимая информация не умещается на одной странице |

Заполняется необходимое количество страниц. Отметим, что при отправке 6-НДФЛ через интернет вопросов с нумерацией страниц и их нехваткой попросту не возникает |

|

Представление справки о доходах в инспекцию |

|

|

Куда и каким способом сдавать |

Поскольку справка о доходах является приложением к расчету 6-НДФЛ, на нее распространяются все правила, установленные для данного расчета. Подробно о том, как и куда сдать 6-НДФЛ и приложения, читайте в статье «6‑НДФЛ: как заполнить и сдать расчет» |

| Когда сдавать | Один раз в год — не позднее 1 марта года, следующего за истекшим налоговым периодом (п. 2 ст. НК РФ) |

Как рассчитывается налог?

Величина удерживаемого налога зависит от налогооблагаемой базы. НДФЛ высчитывают как произведение ставки налогов и налоговой базы.

Пример. Автомобиль продается спустя 1 год после покупки за 300 тыс. рублей. С полученного дохода продавец должен уплатить 13 % (39 тыс. руб.). Если учесть налоговый вычет на сумму 250 тыс. руб., налогом будет облагаться только сумма в 50 тыс. рублей. При ставке 13 % общая сумма НДФЛ составит 6,5 тыс. руб.

Реформа налогообложения обсуждается, но изменений в 2020 пока нет. Для самостоятельных расчетов удобнее пользоваться онлайн-калькулятором.

Если гражданин – студент

Стипендия, согласно НК РФ (ст. 208), считается доходом. Одновременно существует статья 217 НК РФ, где указываются доходы, не облагающиеся налогом. Пункт 11 освобождает от НДФЛ стипендии учащихся в учреждениях:

- научно-исследовательских;

- высшего и послевузовского профобразования;

- профессионального образования начального и среднего уровня.

СПРАВКА! Стипендии, учрежденные Президентом РФ, благотворительным фондом, региональными властями, не облагаются НДФЛ.

Помимо стипендии, у студента могут быть другие источники дохода. Это фиксированная надбавка из стипендиального фонда, материальная помощь из внебюджетных средств, которые облагаются налогом на доход.

Если гражданин не имеет работы

Россияне, не устроенные официально на работу, не имеют соответствующих записей в трудовой книжке и не оплачивают НДФЛ. Если гражданин не оплачивает взносы в фонды, включая социальное страхование, он утрачивает поддержку от государства в виде начисленной пенсии.

Если гражданин – ИП

Индивидуальный предприниматель, выплачивающий зарплату наемным сотрудникам и привлекающий по договору физических лиц, становится налоговым агентом. Вне зависимости от выбранной для ИП системы налогообложения, агент удерживает и выплачивает НДФЛ с выплаченных средств, отправляет отчетность в виде 2-НДФЛ и 6-НДФЛ.

Если выбрана система ОСНО, доходы индивидуального предпринимателя облагаются НДФЛ, поэтому он обязан уплачивать авансовые платежи и подавать 3-НДФЛ.

Существуют специальные режимы, применение которых освобождает ИП от обязательной уплаты НДФЛ с прибыли, полученной в результате предпринимательской деятельности. В каждом специальном режиме есть исключения, когда избежать налогообложения не получится.

Если гражданин проходит военную службу

Для военных налог рассчитывается с применением стандартных ставок и вычетов, доступных остальным гражданам. Уменьшить налоговую базу военнослужащий может с помощью таких вычетов:

- на детей. Отцу положен вычет по 1 400 руб. на первого и второго ребенка, по 3 000 руб. на третьего и следующих;

- стандартного (3 000 руб.). Ежемесячное снижение суммы доходов предоставляется категориям, перечисленным в ст. 218 НК РФ;

- стандартного (300 руб.). Предусмотрен для ветеранов, побывавших в горячих точках (Афганистан и др.);

- социального. Снизить налогооблагаемую базу военный может за счет больничного на себя и ребенка, оплаты образования детей. Вычеты на лечение и обучение зависят от реальных расходов по этим статьям, но не превышают 50 тыс. рублей;

- имущественного. Если военнослужащий за отчетный период купил недвижимость, ему положен имущественный вычет – 13 % от стоимости объекта.

Лица, нарушающие законодательство в сфере декларирования доходов и уплаты НДФЛ, облагаются штрафами. Несвоевременная сдача декларации – 5 % от суммы налога. Штраф начисляется на каждый месяц просрочки, но не более 30 %. Уклонение от уплаты налога предусматривает штраф 20 % от суммы налога. Детальную информацию по обязанностям налогоплательщика можно получить в бухгалтерии предприятия, у сотрудника ФНС, юриста по налогам.

Налоговая база НДФЛ определяется персонифицировано по каждому из видов дохода с учетом предусмотренных ставок. Все полученные доходы гражданина суммируются, соответствующие вычеты исчисляются, с остатка рассчитывается налог и уплачивается в налоговый орган.

Как сохранить справку БК

При работе с программой Справки БК необходимость самостоятельного сохранения отсутствует: в приложении есть функция автосохранения, которая сохраняет изменения с интервалом 60 секунд. Поэтому вероятность потерять введённую в режиме онлайн информацию при внезапном отключении электроэнергии сведена к минимуму.

Для самостоятельного сохранения справки предлагается два варианта действий:

- Нажатие стилизованной под жёсткий диск иконки в верхнем левом углу рабочего окна программы.

- Выбор в разделах системного меню пункта «Файл» в левом верхнем углу окна программы, далее – «Сохранить».

Если необходимо сохранить новую справку, которая основывается на сведениях за предыдущий период отчётности, выбираются пункты:

- Файл.

- Сохранить как (здесь можно сохранить справку БК в pdf).

- Название.

В последней графе созданному документу присваивается уникальное наименование, отличное от предыдущих загруженных файлов. Пример заполнения:

- Было: декларация о доходах за 2021 год.

- Стало: декларация о доходах госслужащих 2021.

В результате в архиве сохраняются два документа за указанные периоды отчётности.

Когда нужно выдать справку 2-НДФЛ сотруднику

Часто банки и другие организации используют справку 2-НДФЛ, чтобы узнать о доходах и платежеспособности человека. Она бывает нужна, например:

- при увольнении, чтобы передать следующему работодателю информацию о предоставленных стандартных вычетах;

- для получения стандартного, имущественного или социального вычета в ИФНС по окончании года;

- для подтверждения доходов в банке при получении кредита;

- при обращении в посольства для оформления визы;

- в других случаях: для расчета пенсии, при усыновлении ребенка или участии в различных судебных разбирательствах (особенно, в части решения трудовых споров), при расчете суммы выплат по алиментам и иных выплат.

По сравнению с формой, которая подается в налоговую инспекцию и ранее выдавалась сотрудникам, справка для работников по доходам за 2021 года немного упрощена. Из нее исключены сведения о номере, признаке справки, уведомлениях на вычеты. Зато добавлен раздел со сведениями о налоговом агенте.

2-НДФЛ — что это такое?

Справка 2-НДФЛ отражает сумму доходов, полученную физлицом за истекший год, а также сумму подоходного налога, рассчитанную со всего объема заработка, удержанную и перечисленную в налоговые органы. Справка может понадобиться в двух случаях:

- По основному своему назначению — для представления в налоговыеорганы;

- Позаявлению физлица — последний получает справку на руки и представляет винтересующую инстанцию.

Документ необходимо подать в налоговые органы не только по факту уплаты НДФЛ; налоговые агенты также извещают о невозможности удержать налог (в срок не позднее двух месяцев после завершения декларационной кампании). На том, почему физлицу может понадобиться справка, остановимся подробнее.