Дорогостоящее лечение: полный перечень для 3-ндфл

Содержание:

- Размеры возврата

- Дорогостоящее лечение: перечень документов для получения вычета

- Примеры расчета

- Коррекция мимических морщин с использованием препаратов «Ботокс», «Диспорт»

- Виды вычетов по НДФЛ

- Особенности заполнения декларации

- Необходимые условия

- В каких случаях можно получить возврат 13% на лечение?

- Отличия налогового вычета по дорогостоящему и обычному лечению

- Какие документы необходимо подать в налоговый орган для получения уведомления о подтверждении права на социальный налоговый вычет?

- Код услуги 2 в справке об оплате медицинских услуг

- Сроки рассмотрения заявления на вычет и сроки возврата

- Как правильно написать заявление на материальную помощь на лечение

Размеры возврата

Сумма возвращаемого вычета после оказания пациенту всех вышеперечисленных услуг должна составить 13% от выплат, но здесь предусмотрены некоторые лимиты. Предельно высокая сумма для подсчета компенсации не может превышать годовой размер зарплаты. Возмещение не должно быть выше налога, выплаченного за годовой период. Переносить компенсацию на другие периоды не разрешается. Однако частота получений льготы не лимитируется, поэтому обращаться за ней можно каждый год, в котором проводилось лечение.

Если затраты на медуслуги превысили годовой заработок, есть возможность получить компенсацию полностью. Законодательство позволяет распределять расходы между родственниками. Родители могут перенести часть возмещения на детей, муж – на жену и наоборот. Единственный нюанс – справки придется оформлять на каждого из заявителей.

Дорогостоящее лечение: перечень документов для получения вычета

Получить социальный налоговый вычет на дорогостоящее лечение можно при соблюдении следующих обязательных условий:

- У налогоплательщика должен быть перечислен в бюджет налог на доходы по ставке 13% (чтобы было что возвращать).

- Медицинское учреждение, предоставившее дорогостоящее лечение, должно иметь лицензию на данный вид деятельности, выданную на основании Российского законодательства.

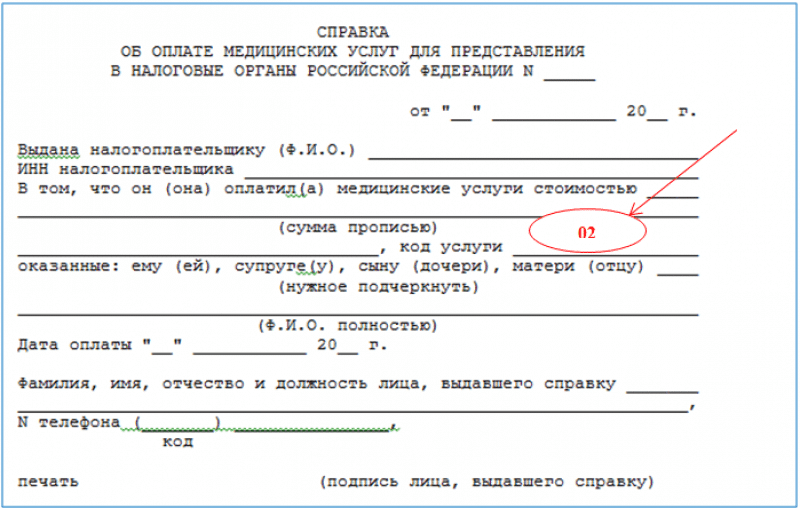

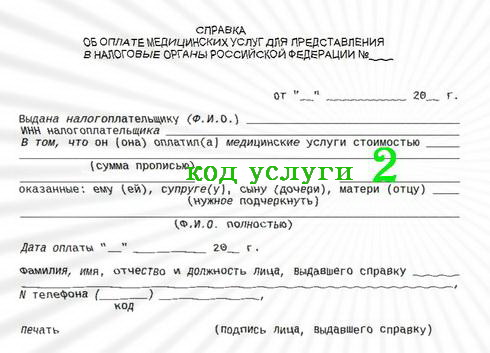

- В медицинской справке, выданной лечебным учреждением, должен быть проставлен код услуги дорогостоящего лечения — 2.

Налоговым законодательством не ограничивается сумма расходов, но получить возврат налога за дорогостоящее лечение можно только в той сумме, которая уже перечислена в бюджет.

ПРИМЕР 1. Синицина В.П. в 2017 году заработала 352 000 рублей. Из этой суммы работодатель удержал и перечислил в бюджет налог в сумме 45 760 рублей. В том же году Вера Петровна перенесла операцию по эндопротезированию коленного сустава, которая обошлась ей вместе со стоимостью медикаментов в 520 тысяч рублей.

Заполнив и сдав налоговую декларацию, она получила на банковский счет 45 760 рублей. Хотя расчет был сделан на большую сумму: 520 000 * 0,13 = 67 600 рублей, но вычет на дорогостоящее лечение был предоставлен только на имеющуюся у нее сумму налога (45 760 рублей). Оставшаяся сумма ей возмещена не будет, так как социальные налоговые вычеты предоставляются только в рамках одного налогового периода (календарного года) и на следующий год не переносятся.

Чтобы получить налоговый вычет, надо предоставить в налоговую инспекцию следующие документы:

- Налоговая декларация по форме 3-НДФЛ.

- Справка о заработной плате формы 2- НДФЛ.

- Заявление на предоставление вычета на дорогостоящее лечение.

- Удостоверение личности (паспорт).

- Копия лицензии медицинского учреждения.

- Договор на предоставление медицинских услуг.

- Медицинская справка о предоставленном лечении (код справки дорогостоящего лечения — 2).

- Финансовые документы, подтверждающие оплату за лечение (кассовые чеки, платежные поручения, квитанции почтовых переводов и другие)

Надо ли предоставлять в налоговую инспекцию список дорогостоящего лечения для налогового вычета? Нет, это не входит в обязанности налогоплательщика. Такой список есть в медицинском учреждении, а пациенту надо только проследить, чтобы в справке доктор обязательно проставил правильный код услуги — 2.

Очень важно, чтобы в договоре на медицинское обслуживание и выданной потом справке был указан одинаковый вид услуги. Так, очень много вопросов возникает по поводу зубопротезирования: лечение зубов — это дорогостоящее лечение или нет? Этот вопрос разрешается в письме от 07.11.2006 № 26949/МЗ-14 Минздравсоцразвития России и письме от 08.11.2011 №26-3/378332-2065: операция по имплантации зубных протезов входит в Перечень дорогостоящих видов лечения в медицинских учреждениях Российской Федерации. ПРИМЕР 2

Супруги Сотниковы одновременно лечили зубы в специализированной клинике: Ивану Петровичу вставили обычные зубные протезы, а Ирине Сергеевне изготовили имплантаты таких протезов. Сотникову И.П. выдали справку с кодом 1, как обычное лечение. Сотникова И.С. получила справку с кодом 2 (дорогостоящие виды лечения для налогового вычета). Ирине Сергеевне вернут 13% от всей суммы затрат на лечение, а Ивану Петровичу — не более 15 600 рублей (120 000 * 0,13)

ПРИМЕР 2. Супруги Сотниковы одновременно лечили зубы в специализированной клинике: Ивану Петровичу вставили обычные зубные протезы, а Ирине Сергеевне изготовили имплантаты таких протезов. Сотникову И.П. выдали справку с кодом 1, как обычное лечение. Сотникова И.С. получила справку с кодом 2 (дорогостоящие виды лечения для налогового вычета). Ирине Сергеевне вернут 13% от всей суммы затрат на лечение, а Ивану Петровичу — не более 15 600 рублей (120 000 * 0,13).

Таким образом, не все виды лечения зубов относятся к дорогостоящим процедурам, а только операции по их имплантации.

Примеры расчета

Чтобы был понятнее порядок возврата, приведем примеры расчета.

Заработная плата Николаева Н.А. за год составила 600000 руб. Работодатель удержал налог на доходы из его заработной платы 78000 руб. За имплантацию зубов Николаев Н.А. заплатил 240000 руб. Рассчитаем, сколько денег получит обратно Николаев от ИФНС.

Найдем 13% от стоимости стоматологических услуг: 240000 х 13% = 31200 руб.

Так как удержанный работодателем налог больше (78000>31200), Николаеву вернут со стоимости лечения 31200 рублей.

За год Петров заработал 300000 руб. Бухгалтерия удержала с него налог при выплате 39000 руб. На дорогое лечение у него ушло 400000 руб. Сколько Петров сможет вернуть денег?

13% от оплаты лечения составят 400000 х 13% = 52000 руб.

Чтобы возмещение предоставили на работе, нужно:

- Подготовить документы по лечению.

- Сделать копии.

- Написать заявление о предоставлении вычета с указанием наименования работодателя, у которого планируется получить вычет; передать его налоговикам.

- Через 30 дней получить в ИФНС уведомление.

- Написать заявление о вычете на имя руководителя.

- Оба документа отнести в бухгалтерию работодателя.

После передачи бумаг с заработной платы налог удерживать перестанут. Доходы выплачиваются полностью до тех пор, пока не возместится сумма, указанная в уведомлении, либо до конца года.

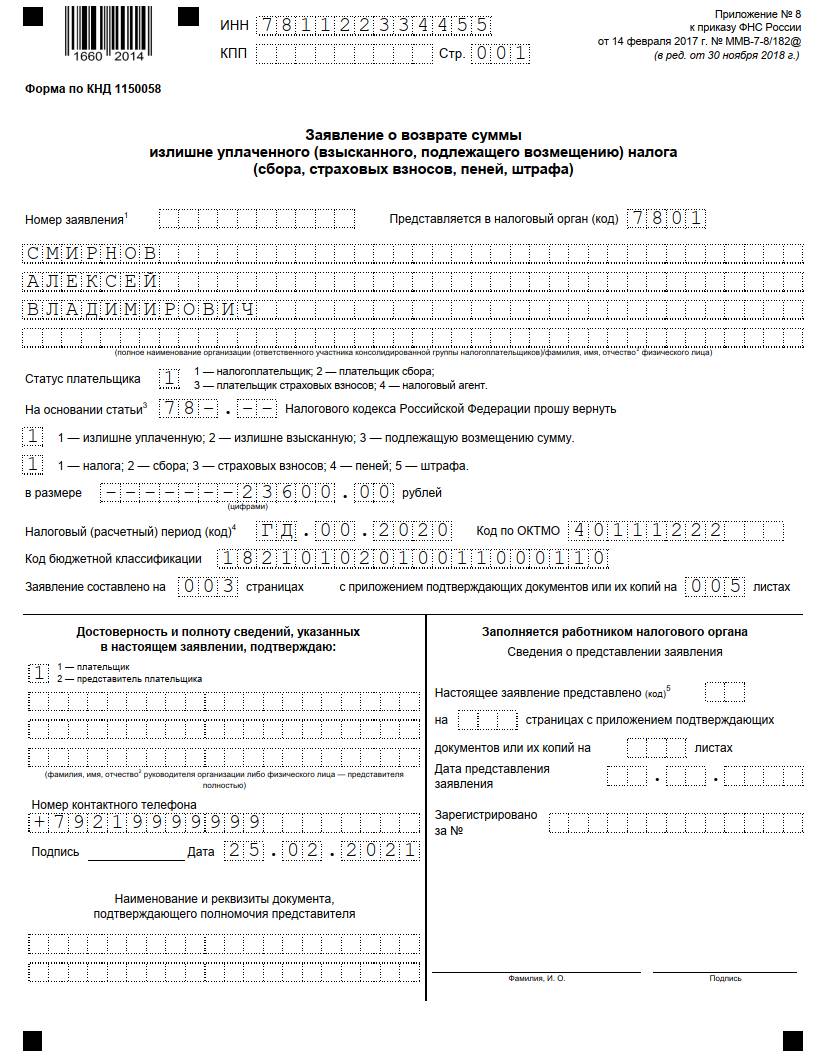

За получением всей суммы одним платежом лучше обращаться к налоговикам. Для этого после нового года:

- Заняться подготовкой документов по оплате лечения, сделать с них копии.

- Взять справки 2-НДФЛ с мест работы за закончившийся период;

- Заполнить декларацию 3-НДФЛ.

- Составить заявление на вычет.

- Приложить заявление о возврате средств с указанием суммы, КБК, ОКАТО (эти сведения есть в декларации) и банковских реквизитов получателя.

Камеральная проверка длится не более 3 месяцев, еще 30 дней отводится на перечисление. Получить заявленную сумму человек должен не позже 4 месяцев со дня подачи декларации.

Коррекция мимических морщин с использованием препаратов «Ботокс», «Диспорт»

Стоимость коррекции мимических морщин с использованием соответствующих препаратов, произведенной в рамках амбулаторно-поликлинической или стационарной медицинской помощи, может быть учтена налогоплательщиком в составе социального налогового вычета на лечение, установленного пп. 3 п. 1 ст. 219 НК РФ РФ.

Обоснованием этой позиции являются следующие аргументы.

Пунктом 2 Перечня медицинских услуг в медицинских учреждениях РФ, утв. Постановлением N 201, предусмотрена возможность включения в состав соответствующего вычета услуг по диагностике, профилактике, лечению и медицинской реабилитации при оказании населению амбулаторно-поликлинической медицинской помощи (в том числе в дневных стационарах и врачами общей (семейной) практики), включая проведение медицинской экспертизы.

Медицинская помощь по профилю «косметология» включает комплекс лечебно-диагностических и реабилитационных мероприятий, направленных на сохранение или восстановление структурной целостности и функциональной активности покровных тканей человеческого организма (кожи и ее придатков, подкожной жировой клетчатки и поверхностных мышц) (п. 2 Порядка оказания медицинской помощи по профилю «косметология», утвержденного Приказом Минздравсоцразвития России от 18.04.2012 N 381н).

Кроме того, согласно Общероссийскому классификатору услуг населению ОК 002-93, утвержденному Постановлением Госстандарта России от 28.06.1993 N 163, к подгруппе «Медицинские услуги» (код 081000) относятся услуги, оказываемые косметологическими подразделениями (код 081500), в частности косметические услуги (код 081501), врачебные процедуры (код 081502).

Препараты «Ботокс» и «Диспорт», согласно Государственному реестру лекарственных средств, представляют собой лекарственное средство «Ботулинический токсин типа A-гемагглютинин», которое используется в лечении неврологических заболеваний, а также в эстетической медицине для коррекции мимических морщин и вводится в организм путем инъекций.

Виды вычетов по НДФЛ

Вычет — это сумма, на которую разрешено уменьшить налоговую базу в целях исчисления налога. Налоговым кодексом предусмотрено несколько видов вычетов по НДФЛ:

- стандартные;

- социальные;

- инвестиционные;

- имущественные;

- налоговые вычеты при переносе на будущие периоды убытков от операций с ценными бумагами и операций с финансовыми инструментами срочных сделок, обращающимися на организованном рынке;

- профессиональные.

С одним вычетом вроде как всё понятно: если у человека есть ребенок, он может написать заявление работодателю. Если была куплена квартира, можно дождаться конца года и вернуть НДФЛ с покупки (или с ее части) через ФНС либо в течение года получить вычет по месту работы.

А что делать, если человек в течение года и приобрел квартиру, и оплатил обучение ребенка в институте. Можно ли получить два налоговых вычета одновременно? Да, можно. Самое главное — чтобы у человека было основание для получения вычетов.

Однако при предоставлении вычетов существует несколько нюансов:

- Часть вычетов вправе предоставить работодатель, и за ними же можно обратиться к налоговикам. Часть можно получить исключительно через инспекцию, предварительно заполнив декларацию 3-НДФЛ и собрав пакет документов.

- Некоторые вычеты можно переносить на следующие годы, некоторые нет.

- По большинству вычетов установлены ограничения.

Как с учетом всех перечисленных нюансов заявить несколько налоговых вычетов одновременно? Выясняем далее.

Имущественный вычет

Имущественный вычет может быть связан с покупкой имущества и с его продажей. Во втором случае в роли вычета выступает либо покупная стоимость имущества, либо фиксированная сумма (в 1 млн руб. на жилье, в 250 тыс. руб. — на прочее имущество). Данный вычет не может превышать продажную стоимость активов. Поэтому вычет предоставляется в пределах того года, в котором была совершена сделка.

Иное дело — вычет на покупку жилья с лимитом в 2 млн руб. Физлицо может вернуть до 260 тыс. руб. Выбирать вычет можно до полного использования — и год, и два, и десять лет, если понадобится. Это тот вид вычетов, который разрешено переносить на следующие периоды.

Имущественный вычет можно оформить по месту работы. Тогда работодатель просто перестанет удерживать налог. А можно за ним обратиться в налоговую инспекцию. Тогда денежные средства в размере НДФЛ с покупной стоимости, но в пределах уплаченной за год суммы будут возвращены налогоплательщику после проверки декларации и подтверждающих документов. Если уплаченный за год НДФЛ не покроет сумму, израсходованную на покупку жилья, то повторить процедуру возврата можно будет в последующие годы.

В основном все варианты выбора вычетов при составлении 3-НДФЛ или оформлении по месту работы отталкиваются от наличия права на имущественный вычет, связанный с приобретением жилья. Ведь остальные виды могут быть использованы только в том году, в котором они положены, как, например, стандартные, либо в том, когда были понесены определенные расходы, как социальные.

Социальный вычет

Социальный вычет представляет собой уменьшение налоговой базы по НДФЛ на сумму расходов:

- понесенных на лечение и обучение себя и близких родственников;

- затраченных на благотворительность;

- внесенных по договорам добровольного страхования;

- связанных с накопительной частью пенсии.

Социальные вычеты ограничены величиной в 120 тыс. руб. Причем учитываются они в общей сумме, а не каждый по отдельности.

Особняком стоят вычеты:

- на обучение детей — здесь ограничение в 50 тыс. руб. учитывается отдельно от остальных социальных вычетов;

- на дорогостоящее лечение — они уменьшают базу до 0 без ограничений.

Инвестиционный вычет

Инвестиционный вычет пока еще не столь популярен среди наших сограждан. Заключается он в возврате суммы денежных средств, внесенных на индивидуальный инвестиционный счет. По нему установлено ограничение в размере 400 тыс. руб. Оформить инвествычет можно только через налоговую, по месту работы он не предоставляется.

Далее рассмотрим самые распространенные варианты, как получить 2 налоговых вычета одновременно.

Особенности заполнения декларации

Схема заполнения декларации 3-НДФЛ по дорогостоящему лечению мало отличается от аналогичного действия по остальным видам медуслуг. Исключение составляет указание предельно допустимой суммы и внесение такой информации, как код дорогостоящего лечения для налоговой.

Большая часть затруднений при подготовке 3-НДФЛ связана с правильным определением вида оказанной услуги. При дорогостоящем лечении код услуги указывается в значении «2», в то время как обычное лечение распознается через код «1».

Отражение в справке

Отражение в справке

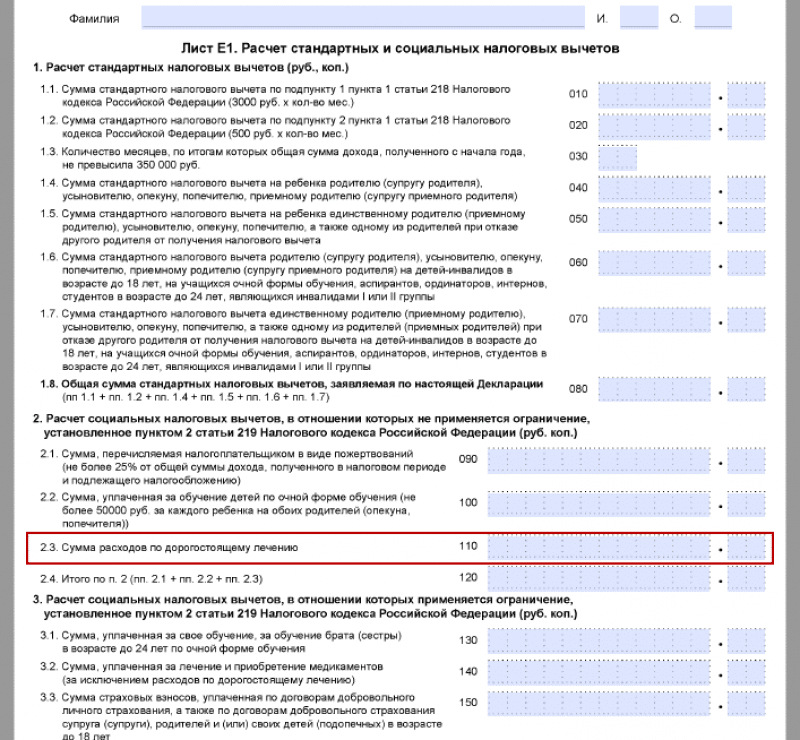

Как и при заполнении обычной декларации, при дорогостоящем лечении подлежит заполнению 5 листов бланка. Включая титульный лист, разделы 1и 2, Листы А и Е1.

Рекомендации по заполнению

Если внесение информации в титульный лист не вызывает проблем, но при работе с другими разделами и листами следует придерживаться следующих правил:

- В графе с «суммой, затраченной на» напротив «лечения» вносят данные о фактически понесенных и документально подтвержденных затратах в рублевом значении. Если же оказывалась услуга, относимая к дорогостоящему лечению, нужное значение указывают напротив соответствующего параметра.

- Установить факт отнесения той или иной услуги к дорогостоящему лечению можно из справки, выданной на оплату лечебным учреждением или клиникой. Помимо стоимости услуг, в ней указывают код услуги, который необходимо передать в ФНС и сведения о лицензировании медучреждения.

- В справке, выданной организацией на оплату, должен стоять тот код, который соотносится с Постановлением Правительства. При оплате лечения из 27 видов медуслуг, относимых к дорогостоящему лечению, в документе на оплату указывают код «2».

Допускается привлекать к лечению не только государственные учреждения, но и частные медицинские центры или клиники, при условии наличия у негосударственных структур соответствующих лицензий на медицинскую деятельность, включая те виды работ, которые были оказаны декларанту или его близким родственникам.

Для того чтобы внести сведения о затратах на лечение, декларант обращается к Листу Е1. В строке 110 вносят сумму, на которую претендует заявитель.

Данная процедура позволит корректно и быстро подготовить документ в требуемом по закону формате. Заявителю останется лишь проверить достоверность и корректность внесенных данных, и распечатать документ для налоговой. Сотрудник налогового органа, выявив несоответствия или ошибки в заполнении, имеет полное право отказать в принятии документов.

Декларация должна быть в обязательном порядке подписана заявителем, который своей подписью гарантирует правильность введенных сведений. Отсутствие подписи на 3-НДФЛ также влечет за собой отказ в приеме документов к рассмотрению. После того как декларация заполнена, остается обратиться за вычетом в налоговую и ожидать безналичного перечисления о указанным в заявлении реквизитам.

Если компенсация не превышает размера налоговых отчислений, рекомендуется обращаться за вычетом к бухгалтеру работодателя, экономя, тем самым, и время, и усилия. Бухгалтеру предоставляют документы, подтверждающие уплату подоходного налога и право на получение возмещения. Подать пакет в бухгалтерию не составит труда, а процесс погашения начнется с месяца, следующего за рассмотрением обращения работника.

Ручное заполнение бланка может быть облегчено с помощью образца. Изучение примера для оформления позволит избежать наиболее характерных ошибок и правильно оформить декларацию в соответствии с требованиями закона к оформлению документа. Несмотря на то что декларация содержит множество страниц, заполнить нужно лишь некоторые из них, что вполне по силам большинству налогоплательщиков.

Необходимые условия

Граждане Российской Федерации имеют право на НВ за имплантацию зубов в следующих случаях:

- Если они получают доход, облагающийся стандартным 3-х процентным налогом.

- Пользовались услугой в клинике, расположенной на территории Российской Федерации и имеющей лицензию на этот вид услуг (исключение составляют лечебные учреждения Крыма и Севастополя).

- Оплачивали услугу своими личными средствами, и имеют подтверждающие это справки.

НВ за имплантацию зубов недоступен следующим гражданам:

- пенсионерам, которые не имели трудового дохода течение 3-х последних лет и, соответственно, не выплачивали ПН (пенсия в РФ налогообложению не подлежит);

- индивидуальным предпринимателям, оплачивающим налоги по схемам УСН и ЕНВД;

- безработным;

- иностранцам, которые не являются резидентами РФ (платят налог 30%, а не 13%).

Особенности производства имплантов Astra Tech и все их преимущества.

Заходите сюда, чтобы больше узнать о назначении и конструкционных особенностях шаровидных абатментов.

По этому адресу https://www.vash-dentist.ru/implantatsiya/metodiki/vremennyiy-abatment.html поговорим о важности установки временного абатмента и о цене этого элемента

В каких случаях можно получить возврат 13% на лечение?

Налоговый вычет на лечение относится к категории социальных налоговых вычетов. На него распространяются общие требования к сроку и порядку получения налоговых вычетов. Максимальный размер налогового вычета на лечение не превышает 120 тыс. руб. в год, однако расходы на дорогостоящее лечение можно предъявить к вычету полностью (). Узнать, относится ли лечение к категории дорогостоящих, можно из постановления Правительства РФ от 19 марта 2001 г. № 201 «Об утверждении перечней медицинских услуг и дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, лекарственных средств, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета» (далее – Постановление № 201)

При оформлении в справке об оплате медицинских услуг следует обратить внимание на код оказанных услуг: значение «2» означает, что оказанные услуги относятся к категории дорогостоящего лечения и к вычету их можно предъявить в полном объеме

При этом необходимо учитывать, что социальные налоговые вычеты рассчитываются совокупно (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 31 мая 2011 г. № 03-04-05/7-388). Поэтому если за отчетный год налогоплательщик понес расходы на обучение в размере 100 тыс. руб. и подал декларацию с принятием их к вычету, то вычетом на лечение он может воспользоваться только в размере 20 тыс. руб., однако расходы на дорогостоящее лечение можно предъявить к вычету полностью.

Важно отметить, что получить вычет на лечение можно только по тем видам медицинских услуг и лекарств, которые содержатся в специальных. К ним относятся:

К ним относятся:

диагностика и лечение при оказании скорой медицинской помощи; диагностика, профилактика, лечение и медицинская реабилитация в стационарных медицинских учреждениях (в том числе дневных), включая проведение медицинской экспертизы; диагностика, профилактика, лечение и медицинская реабилитация при оказании населению амбулаторно-поликлинической медицинской помощи (в том числе в дневных стационарах и врачами общей (семейной) практики), включая проведение медицинской экспертизы; диагностика, профилактика, лечение и медицинская реабилитация в санаторно-курортных учреждениях

Обратите внимание, что в этом случае к вычету можно предъявить только расходы непосредственно на медицинские услуги (письмо Минздрава России от 1 ноября 2001 г. № 2510/11153-01-23); услуги по санитарному просвещению

На любые иные виды лечения налоговый вычет не предоставляется.

Что же касается лекарств, то с 2019 года вычет можно получить в размере стоимости любых лекарственных средств, приобретенных налогоплательщиком по назначению врача. До 2019 года вычет на покупку лекарственных средств предоставлялся только в отношении медикаментов, поименованных в специальном . Он являлся закрытым и не подлежал расширенному толкованию.

Еще одним ограничением является требование наличия российской лицензии на оказание соответствующих медицинских услуг у организации или ИП, предоставившего такие услуги. Поэтому, в отличие от вычета на обучение, получить вычет на услуги по лечению в зарубежных клиниках невозможно (, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 25 сентября 2013 г. № 03-04-05/39799).

Кроме того, пациент не сможет получить вычет, если его лечение было оплачено работодателем (даже при оказании им целевой материальной помощи на лечение) (, письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 4 июля 2011 г. № 03-04-05/5-475). Если же налогоплательщик возместит работодателю сумму расходов, произведенных за его лечение, вычет может быть предоставлен за тот налоговый период, в котором были возмещены произведенные работодателем расходы. Факт возмещения налогоплательщиком денежных средств, перечисленных работодателем по заявлению работника в оплату лечения, подтверждается справкой, выданной работодателем (письмо ФНС России от 31 августа 2006 г. № САЭ-6-04/876@).

Вычет можно получить и на понесенные самостоятельно расходы по приобретению полиса ДМС (). К тому же страховка должна предусматривать оплату исключительно медицинских услуг (письмо Минфина России от 10 декабря 2014 г. № 03-04-07/63495).

Отличия налогового вычета по дорогостоящему и обычному лечению

Для целей налогового контроля важно, какое лечение прошел человек — дорогостоящее или простое. При обычном оказании медицинской помощи максимальный размер предоставляемого вычета 120000 рублей

Причем общее ограничение касается всех видов расходов, учитываемых в составе социального вычета, а не только лечения. По дорогостоящим медуслугам предел не установлен. Возмещение происходит со всей суммы оплаты в пределах полученных доходов. Поэтому рекомендуется проверять, какой код поставлен в документе оплаты — он влияет на расчет обязательств.

Затраты на дорогостоящее лечение велики. Так как законодательство разрешает вернуть определенную долю потраченных средств — надо пользоваться предоставленной возможностью. Сбор и подготовка необходимых документов не требуют много времени. А любое медицинское учреждение обязано предоставлять заполненные бумаги по запросу плательщика.

Государство готово компенсировать россиянам часть затрат на лечение и сопутствующие манипуляции, а также медикаменты. Выражается это в возврате сумм уплаченного 13% налога. Размеры возмещения и условия его предоставления зависят от типа проводимых процедур. Существует отдельный налоговый вычет на дорогостоящее лечение.

Какие документы необходимо подать в налоговый орган для получения уведомления о подтверждении права на социальный налоговый вычет?

Налоговым кодексом не установлен конкретный перечень документов, которые налогоплательщик должен представить в налоговую инспекцию. Итак, для получения уведомления о подтверждении права на социальный вычет физическое лицо должно подать (см. таблицу):

|

Если вычет предоставляется в сумме расходов на медицинские услуги и приобретение лекарственных препаратов |

Если физическое лицо уплатило взносы за себя по договору добровольного личного страхования |

|

Копию договора на оказание медицинских услуг (в случае его заключения) с копиями приложений и дополнительных соглашений |

Копию договора добровольного личного страхования (страхового полиса), предусматривающего оплату исключительно медицинских услуг; |

|

Копию лицензии медицинского учреждения, если в договоре на лечение отсутствует информация о ее реквизитах |

Копию лицензии страховой организации на осуществление страховой деятельности (если в договоре нет информации о реквизитах лицензии) |

|

Оригинал справки об оплате медицинских услуг по форме, утвержденной Приказом Минздрава РФ № 289, МНС РФ № БГ-3-04/256 от 25.07.2001, если налогоплательщик заявляет вычет по расходам на медицинские услуги. Если заявляется вычет только по сумме затрат на лекарственные препараты, такая справка не понадобится |

Копии платежных документов, подтверждающих уплату страховых взносов (кассовые чеки, квитанции к приходным кассовым ордерам, банковские выписки и т. п.) |

|

Если медицинские услуги или лекарственные препараты оплачены налогоплательщиком для родителей или детей, то подается копия документа, подтверждающего степень родства (например, свидетельства о рождении) |

Если страховые взносы по договору страхования уплачены налогоплательщиком за родителей, детей (в том числе усыновленных) до 18 лет, подопечных до 18 лет, а также за супругу,кроме вышеперечисленных документов необходимы:

|

|

Если медицинские услуги или лекарственные препараты оплачены налогоплательщиком для супруга, то подается копия документа, подтверждающего заключение брака (например, свидетельства о браке) |

|

|

Оригинал рецепта по форме 107-1/у (см. приложение 2 к Приказу Минздрава РФ от 20.12.2012 № 1175н) со штампом «Для налоговых органов Российской Федерации, ИНН налогоплательщика» (п. 3 приложения 3 к Приказу Минздрава РФ № 289, МНС РФ № БГ-3-04/256) |

|

|

Копии платежных документов, подтверждающих уплату страховых взносов (кассовые чеки, квитанции к приходным кассовым ордерам, банковские выписки и т. п.) |

* * *

Подведем итог. Из всего вышеизложенного следует, что налогоплательщик имеет право на применение социального налогового вычета в отношении расходов:

-

на медицинские услуги (включая дорогостоящее лечение), оказанные ему медицинскими организациями, индивидуальными предпринимателями, осуществляющими медицинскую деятельность;

-

на медицинские услуги (включая дорогостоящее лечение), оказанные его супругу (супруге), родителям, детям (в том числе усыновленным), подопечным в возрасте до 18 лет медицинскими организациями, индивидуальными предпринимателями, осуществляющими медицинскую деятельность;

-

на лекарственные препараты для медицинского применения, назначенные лечащим врачом налогоплательщику и (или) его супругу (супруге), родителям, детям (в том числе усыновленным), подопечным в возрасте до 18 лет;

-

на уплату страховых взносов страховым организациям по ДЛС налогоплательщика, страхования его супруга (супруги), родителей, детей (в том числе усыновленных) в возрасте до 18 лет, подопечных в возрасте до 18 лет.

При этом должны выполняться следующие обязательные условия:

-

лечение проводилось в медицинских организациях, у индивидуальных предпринимателей, имеющих соответствующие лицензии на осуществление медицинской деятельности, выданные в соответствии с законодательством РФ;

-

оказанные медицинские услуги либо приобретенные лекарственные препараты для медицинского применения включены в специальные перечни, утверждаемые Правительством РФ;

-

налогоплательщик имеет доходы, облагаемые НДФЛ по ставке 13%;

-

налогоплательщик подал документы, подтверждающие его фактические расходы на медицинские услуги, приобретение лекарственных препаратов или уплату страховых взносов.

Код услуги 2 в справке об оплате медицинских услуг

Justice pro

Вы оформляете налоговый вычет за лечение, собираете документы, среди которых справка об оплате медицинских услуг. В ней обязательно указывается код медицинской услуги. Что означает код услуги 2 в справке об оплате медицинских услуг?

По коду услуг, указанному в справке об оплате медицинских услуг, можно определить, какие именно медицинские услуги были оказаны – дорогостоящие или нет. От этого будет зависеть сумма налогового вычета за лечение и, соответственно, сумма возврата:

- при дорогостоящем лечении сумма вычета не ограничивается – можно вернуть 13 процентов от всей суммы расходов на медицинские услуги (но не будем забывать, что нельзя вернуть налога больше, чем было удержано из Вашего дохода);

- при обычном лечении устанавливается лимит налогового вычета – 120000 руб. Т.е. максимальная сумма возврата в этом случае 15600 руб. (120000 руб. умножаем на 13 процентов).

Код услуги 02 в справке об оплате медицинских услуг – что это?

Если в справке об оплате медицинских услуг указан код услуги 2, то это означает, что Вы оплатили дорогостоящее лечение. При этом на факт признания лечения дорогостоящим не влияет то, сколько Вы заплатили за медицинские услуги. На это влияет, включено ли лечение в специальный Перечень, утвержденный государством. Медицинские услуги, не указанные в этом перечне, проходят по коду 1 в справке для налоговой и соответствуют «обычному» лечению.

В том случае, если Ваш доход меньше расходов по коду медицинской услуги 2, то, чтобы вернуть больше денег, можно распределить сумму лечения между супругами. Другой вариант — за Вас налоговый вычет может получить супруг (полностью) или дети (в случае оплаты лечения).

Получив справку об оплате медицинских услуг, обратите внимание на правильность ее оформления (образец заполнения тут). Должны быть верно указаны

- ИНН,

- ФИО налогоплательщика,

- ФИО пациента (ФИО налогоплательщика и ФИО пациента будут различаться, если налоговый вычет за лечение планируется получить за супруга, своих родителей, детей),

- код услуги.

Если код услуги указан неверно, например, вместо кода 1 указан код 2 медицинских услуг или наоборот, обратитесь в медицинское учреждение за разъяснениями и исправлением ошибки.

Где в налоговой декларации 3 НДФЛ указать расходы по коду услуги 2?

Для получения налогового вычета за лечение необходимо заполнить форму декларации 3-НДФЛ, действующую в том году, в котором Вы получали доход и оплачивали лечение.

Расходы по коду медицинской услуги 2 в декларации 3 НДФЛ указываются в листе Приложение 5 «Расчет стандартных и социальных налоговых вычетов, а также инвестиционных налоговых вычетов, установленных статьей 219.1 Налогового кодекса Российской Федерации» в п. 2.3 «Сумма расходов по дорогостоящим видам лечения».

Если в справке для налоговой указан код 2, то налоговый вычет принимается в размере фактически произведенных расходов

Что относится к коду 2 в справке об оплате медицинских услуг?

От кода медицинской услуги в справке об оплате будет зависеть сумма налогового вычета на лечение. Код услуги 2 будет указан, например, за лечение бесплодия методом ЭКО, за прочее лечение, перечисленное в Перечне.

Код услуги 2 в справке об оплате медицинских услуг – лечение зубов

При дороговизне лечения зубов не все стоматологические услуги проходят по коду 2. Об этом подробнее здесь.

В данной статье мы ответили на вопрос «что значит код услуги 2 в справке об оплате медицинских услуг», сколько денег получится вернуть в этом случае и какие именно медицинские услуги проходят по коду медицинской услуги 2.

Опубликовал:

Раленко Антон Андреевич.

Москва 2018.

Опубликовано в рубрике Налоговый вычет за лечение Метки: деятельность, защита, медицина, налог, Налоговая, пациент, пациенты, помощь, потребителей, прав, права, юридическая, юрист

Сроки рассмотрения заявления на вычет и сроки возврата

Налоговая инспекция должна рассмотреть документы на льготу за период, составляющий не более четырех месяцев со дня подачи заявления.

При этом три месяца отведено для камеральной (невыездной) проверки, и месяц – на возвращение средств.

Заявителя могут пригласить в налоговую службу и попросить предоставить оригиналы тех документов, копии которых по каким-то причинам вызывают сомнения и не устраивают проверяющего инспектора. Могут понадобиться и устные разъяснения.

Задерживать выплаты невыгодно, поскольку за каждый день просрочки следует выплачивать компенсацию. Ее сумма зависит от ставки рефинансирования Центробанка РФ.

Как правильно написать заявление на материальную помощь на лечение

Прошение на оказание материальной поддержки, при серьезном заболевании, обычно, подаётся после того, как пройден курс лечения. Для подачи обоснованного ходатайства, требуется обращение дополнить выпиской из медицинской болезни, документами на приобретение лекарств, справками с диагнозом. И все это должно быть заверено печатью лечащего доктора.

Невзирая на то, что шаблон заявления на материальную поддержку не регламентируется законодательством, он все же относится к служебному документу, составление которого должно соответствовать правилам делового этикета.

- В правом углу, начиная сверху, требуется отобразить должность и Ф.И.О. начальника, который уполномочен в решении вопроса. Это может быть начальник или его заместитель, или председатель профкома.

- Ниже, отображается должность и Ф.И.О. подателя документа. Если компания большая, то скорее всего, придется отобразить подразделение, где трудится автор прошения.

- Далее, посередине строки листа вноситься название бланка – «Заявление».

- В тексте обращения излагается суть просьбы, с четким отображением проблемы. Желательно свою просьбу подкрепить документально.

- В конце бланка, автор письма ставит дату и расписывается с расшифровкой фамилии.