Когда заполняется дополнительный лист книги покупок в 2020 году

Содержание:

- Внесение изменений в книгу продаж

- Переход на «Зарплату и управление персоналом 3.1»

- Электронные трудовые книжки, СЗВ-ТД в ЗУП 3.1 — сборник ответов на вопросы и полезные ссылки

- Что такое дополнительный лист книги покупок

- Новая форма дополнительного листа к книге продаж с 01.04.2019

- Заполнение книги покупок: бланк и образец, инструкция

- Как сформировать запись в доп. лист книги покупок

- Оценка риска привлечения к ответственности по ст. 120 НК РФ за нарушение правил заполнения книги покупок

- Внесение изменений по окончании налогового периода

- Книга покупок

- Что такое книга покупок?

- Когда заполняется дополнительный лист книги покупок?

Внесение изменений в книгу продаж

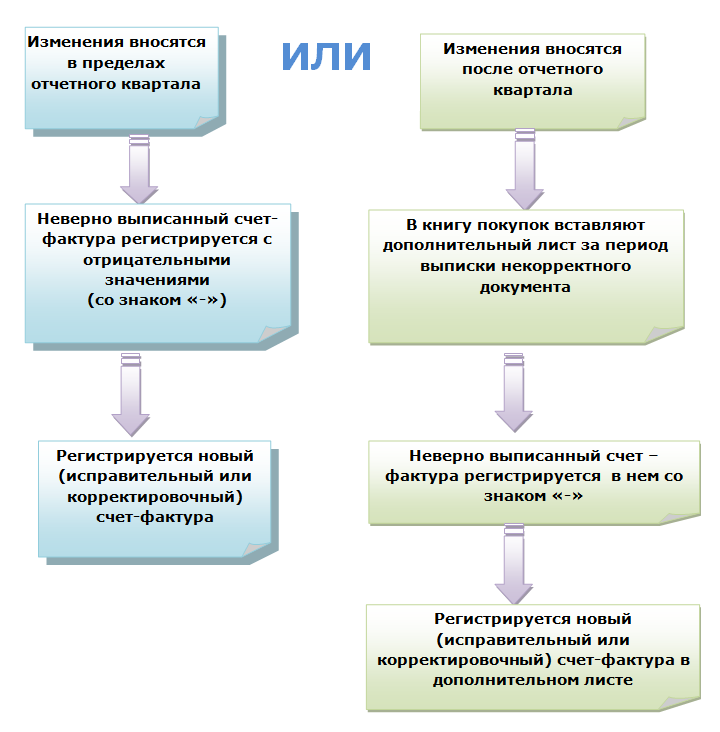

При необходимости внести изменения в книгу продаж действуйте в следующем порядке.

Если нужно скорректировать книгу продаж текущего квартала, сделайте исправительные записи непосредственно в ней, дополнительный лист не оформляйте. Для этого укажите со знаком минус показатели стоимости и суммы налога первоначального (аннулируемого) счета-фактуры, а показатели исправленного счета-фактуры укажите с положительными значениями.

Если нужно внести исправления в книгу продаж прошедших налоговых периодов, заполните дополнительный лист. Его форма приведена в приложении 5 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137. В дополнительном листе первоначальный счет-фактуру аннулируйте (его показатели зарегистрируйте со знаком «минус»), а исправительный – зарегистрируйте с положительными значениями.

Об этом сказано в пунктах 3 и 11 раздела II приложения 5 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

Для внесения изменений воспользуйтесь следующим алгоритмом.

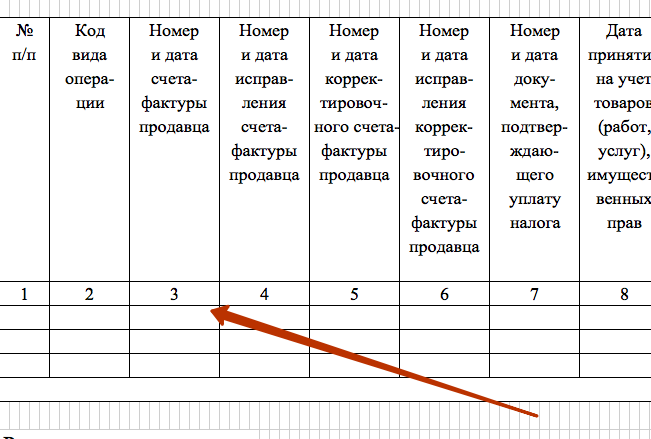

1. В табличную часть дополнительного листа в строку «Итого» перенесите данные по графам 14–19 из книги продаж за квартал, в котором был зарегистрирован счет-фактура до внесения в него исправлений.

2. По строке, следующей за строкой «Итого», отразите данные счета-фактуры, который аннулируется.

3. В следующей строке отразите все необходимые реквизиты счета-фактуры с внесенными изменениями.

4. В строке «Всего» подведите итог по графам 14–19. Для этого воспользуйтесь формулой:

| Сумма по строке «Всего» | = | Сумма по строке «Итого» | – | Сумма по строке, где указаны данные аннулируемого счета-фактуры | + | Сумма по строке, где указаны данные исправленного счета-фактуры |

На каждое исправление данных книги продаж заводите отдельный дополнительный лист.

При внесении нескольких исправлений, относящихся к одному кварталу, данные граф 14–19 по строке «Всего» предыдущего дополнительного листа отражайте по строке «Итого» последующего листа. Данные строки «Всего» используйте для внесения исправлений в декларацию.

Такой порядок предусмотрен разделом IV приложения 5 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

Пример внесения исправлений в книгу продаж за прошедший налоговый период

В организации есть мастерская по пошиву верхней одежды (деятельность облагается НДС).

В октябре бухгалтер «Гермеса» обнаружил ошибку и выставил исправленный счет-фактуру № 1659 от 29 сентября, указав в нем количество (60 пуховиков) и сумму, соответствующую фактически отгруженному товару (354 000 руб.).

К моменту обнаружения ошибки в первоначальном счете-фактуре декларация по НДС за III квартал была уже сдана. Поэтому бухгалтер внес исправления в книгу продаж, заполнив дополнительный лист книги продаж.

Ситуация: нужно ли составлять дополнительный лист книги продаж, если в выставленном счете-фактуре был неправильно указан адрес покупателя? Ошибка обнаружена после регистрации счета-фактуры в прошлом налоговом периоде.

Нет, не нужно.

Дополнительный лист составляется лишь в том случае, если изменения в счете-фактуре затрагивают показатели, которые отражаются в книге продаж (п. 4 раздела II приложения 5 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137). Показатель «Адрес покупателя» в книге продаж отсутствует. Поэтому в рассматриваемой ситуации исправления в счете-фактуре не повлекут за собой оформление дополнительного листа книги продаж.

Переход на «Зарплату и управление персоналом 3.1»

Сменила я тут работу и уже после того, как я приступила к исполнению обязанностей, мой новый начальник мне призналась, что выбор пал на меня только из-за того, что я знаю программу. Справедливости ради, эта уверенность была основана только на том, что я прошла тестирование, включающее только основные операции кадрового делопроизводства. Так или иначе, а работодатель попал в точку, нанимая меня в надежде, что я решу проблему: нужно перейти «с 8.2 на 8.3». Ничего сложного, скажет большинство, я тоже так говорю, но ситуация осложнялась некоторым количеством предшественников, которые уже «нафеячили» в программах до меня. Взять и сделать все заново мне не разрешили, так что пришлось исходить из того, что есть, и именно это дало пищу для размышлений и, в конце концов, привело к написанию этих рекомендаций.

Если перед Вами стоит задача перехода с ЗУП 2.5 на ЗУП 3.1, я попробую облегчить Вам жизнь этой статьей.

Электронные трудовые книжки, СЗВ-ТД в ЗУП 3.1 — сборник ответов на вопросы и полезные ссылки

С 1 января 2020 г. начался переход на электронные трудовые книжки. До середины февраля 2020 г. все работодатели должны сдать первый отчет по форме СЗВ-ТД. Не смотря на то, что срок сдачи уже достаточно близок, информация по данному направлению постоянно изменяется и уточняется. Я постаралась собрать ключевые моменты, касающиеся перехода на электронный формат ведения трудовых книжек сотрудников в программе ЗУП 3.1, которые возникли при изучении этого нововведения. Данный сборник будет полезен как бухгалтеру/кадровику, так и 1С программисту или консультанту, сопровождающему переход. Весь предложенный материал можно найти самостоятельно, моей целью было собрать разные источники воедино дабы облегчить работу моим коллегам. В связи с тем, что информация может корректироваться и уточняться, необходимо проверять ее актуальность, поэтому в каждом найденном ответе указан источник для проверки

Внимание — данный сборник является справочным, работодатель должен руководствоваться исключительно Законодательством об электронных трудовых книжках. В сборник первоначально вошли только те вопросы, с которыми я столкнулась в своей работе лично, поэтому критика и предложения по дополнению приветствуются!

!!!UPD — произошло значительное изменение функционала СЗВ — ТД https://its.1c.ru/db/updinfo#content:701:1:issogl2_2

Что такое дополнительный лист книги покупок

Добавочные листы к регистру приобретений предприятия (готовой продукции, товаров, услуг, расходных материалов) следует формировать в каждом из случаев внесения изменений. Получается, что приложения к журналу операций разрешают внесение корректировок, подтверждают их наличие.

При этом поправки оформляются уже за прошедшие налоговые периоды.

Много информации по теме вы найдете в данном видео:

Понятие и суть

Дополнительные листы, которые являются приложением к книге покупок, формируются в текущем периоде, когда был обнаружен недочет. Но период, который корректируется листом, является прошедшим. По документу можно исключать из учета уже проведенные счета-фактуры на полную стоимость или частично, по которым вычет налога на добавленную стоимость был рассчитан неверно. Также на основании дополнительных листов к книге покупок вносятся изменения в уже существующие счета фактуры (текстовая часть, адрес организации и прочие сведения).

Суть дополнительного листа к книге покупок сводится к закономерному течению жизнедеятельности предприятия. Согласно последним изменениям в действующем законодательстве, каждая выписанная счет-фактура отражается в единой базе налоговой службы. По этой причине исправления в документы, подтверждающие начисления федерального сбора, просто так вносить нельзя. Каждое изменение или группа фиксируются дополнительным листом.

Чем регулируется вопрос

Основным документом, регламентирующим вопросы ведения книги покупок и дополнительных листов, является Постановление Правительства 1137 20011 года. В нормативный документ неоднократно вносились изменения, касающиеся спорных вопросов.

Основным документом, регламентирующим вопросы ведения книги покупок и дополнительных листов, является Постановление Правительства 1137 20011 года. В нормативный документ неоднократно вносились изменения, касающиеся спорных вопросов.

Так, долгое время инспекторы налоговой службы настаивали на том, что исправления в книгу покупок надлежит вносить в периоде фактической корректировки. Таким образом налогоплательщики теряли свое право на вычет. Суды систематически подтверждали сторону хозяйствующих субъектов до тех пор, пока в Постановление не были внесены соответствующие изменения.

Сколько ДЛ может быть

Согласно определению, дополнительный лист книге покупок может быть один. Количество приурочивается к налоговым периодам, за которые отчитывается организация. Так, если отчет по налогу на добавленную стоимость представляется ежеквартально, соответственно, таких листов в текущем году может быть четыре (один за прошлый год и три за текущий).

*На практике, таких листов может быть и несколько. Это допускает законодатель, указывая на необходимость формирования сведений по полю «ИТОГО» из графы 16 последнего из записанных в налоговом периоде дополнительных листов к книге покупок.

Когда заполняется

В практике хозяйствующих субъектов наиболее частыми случаями оформления дополнительных листов являются следующие:

- В результате внутреннего самоконтроля были выявлены документы, которые неправомерно отнесены в состав налогооблагаемой базы (увеличили ее). Оформление дополнительного листа позволит исключить «предъявку» контрагента из рассматриваемого периода;

- Наиболее частый случай – счет-фактура пришла с опозданием и необходимо отнести ее в прошлый период. Корректировка в этом случае будет сопровождаться не только создание дополнительного листа, но и представлением уточненной налоговой декларации (если уже подана).

Дополнительные листы в Excel 2007 — тема видео ниже:

Новая форма дополнительного листа к книге продаж с 01.04.2019

С апреля 2019 года формы книги продаж и дополнительного листа к ней были изменены постановлением Правительства от 19.01.2019 № 15 в связи с повышением ставки НДС до 20%.

В прошлый раз корректировки в эти документы вносились в октябре 2017 года постановлением Правительства от 19.08.2017 № 981. К примеру, в этих налоговых регистрах появились новые графы:

- 3а «Регистрационный номер таможенной декларации». Ее заполняют только те налогоплательщики, которые оформляют декларации при выпуске товаров в соответствии с таможенной процедурой выпуска для внутреннего потребления при завершении действия таможенной процедуры свободной таможенной зоны на территории ОЭЗ в Калининградской области.

- 3б «Код вида товара». Ее заполняют в отношении товаров, вывезенных за пределы нашей страны на территорию государства — члена ЕАЭС.

Таким образом, форма книги продаж и ее доплиста, по которым оформлялись данные налоговые регистры до апреля 2019 года, — это уже их прежняя редакция. С указанной даты книгу продаж нужно оформлять строго по новой форме. А вот с доплистом к ней не все так однозначно — об этом расскажем в следующем разделе.

Подробнее о порядке ведения книги покупок и продаж читайте здесь.

Заполнение книги покупок: бланк и образец, инструкция

Автор статьиНатали Феофанова 5 минут на чтение670 просмотровСодержание В книге покупок собирается информация о полученных от продавцов счетах-фактурах. Отражение поступившего документа в книге выполняется с помощью регистрационной записи, которые последовательно вносятся в табличную часть по мере поступления с/ф.

В статье рассмотрим бланк книги покупок, представим образец и инструкцию по заполнению.Так как в бланке отражаются данные по счетам-фактурам, то обязанность по ведению книги возлагается на всех плательщиков НДС (лиц на общем режиме), кроме лиц:

- совершающих операции, не требующие начисления налога.

- обладающих правом на освобождение от добавленного налога;

Компания самостоятельно выбирает удобный для себя способ ведения книги – электронный или бумажный.

Ведение книги обязательно для лиц, признаваемых плательщиками НДС. В дальнейшем сведения из этого журнала используются для формирования 8-го раздела квартальной налоговой отчетности по добавленному налогу.

Как сформировать запись в доп. лист книги покупок

Admin

Дополнительные листы книги покупок за предыдущие налоговые периоды формируются в текущем налоговом периоде в том случае, если в текущем периоде обнаружилась необходимость внести изменения в книгу покупок за предыдущий налоговый период.

Дополнительные листы книги покупок содержат:

Аннулированные записи, т.е. записи, сформированные в предыдущих налоговых периодах по счетам-фактурам, в которые в текущем налоговом периоде необходимо внести изменения. Перед внесением таких изменений ранее сформированные записи необходимо аннулировать, т.е. записать в доп.лист за предыдущий налоговый период с минусом;

Корректировочные записи в доп.лист книги покупок могут создаваться в ряде случаев, например, если счет-фактура ошибочно не зарегистрирован в книге покупок вовремя.

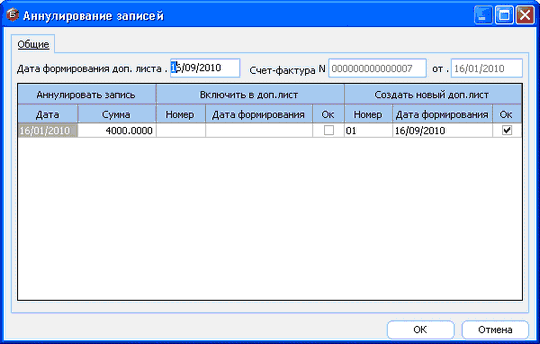

Аннулирование записей по счету-фактуре выполняется в реестре счетов-фактур с помощью команды меню Аннулировать записи в книге, доступной при нажатии кнопки Операции. После выбора этой команды на экране появится форма для аннулирования записей по текущему счету-фактуре.

В левом верхнем углу данной формы вводится Дата формирования доп. листа.. По умолчанию, в этом поле стоит текущая системная дата, которую можно откорректировать.

В таблице отображаются записи в книгу покупок по текущему счету-фактуре – всегда подлежат аннулированию все записи.

Каждую из записей, подлежащих аннулированию, можно:

- включить в доп. лист, сформированный за налоговый период записи ранее (если такой доп. лист есть) – колонка Ок в группе «Включить в доп. лист». Находясь в колонке «Включить в доп. лист», можно вызвать для записи, на которой установлен курсор, окно для перевыбора дополнительного листа, предложенного автоматически – при этом в реестре выбора выводится список дополнительных листов, у которых налоговый период совпадает с периодом аннулируемой записи.

- включить в новый доп. лист за налоговый период записи – колонка Ок в группе «Создать новый доп. лист» — при этом программа создаст новый, следующий по порядку доп лист за налоговый период.

После подтверждения выбора доп. листов для всех записей, их номера и даты записываются в каждую запись – записи считаются аннулированными и включенными в доп. листы.

Если аннулируются записи по счету-фактуре, по которому есть записи на восстановление аванса уплаченного – они также аннулируются и этом помещаются в дополнительный лист книги продаж, который в этом случае также надо выбрать.

Если по счету-фактуре не были созданы новые записи в книгу, то можно восстановить ранее аннулированные записи. Данное действие выполняется с помощью пункта меню Восстановить аннулированные записи, вызываемого нажатием кнопки Операции из реестра счетов-фактур; при этом восстанавливаются все записи сразу. При восстановлении записи из нее удаляются сведения о дате и номере дополнительного листа.

В счет-фактуру с аннулированными записями можно вносить изменения. По счету-фактуре с аннулированными записями можно создавать новые записи в книгу покупок – такие записи формируются по обычным правилам в текущем налоговом периоде.

По любому счету-фактуре можно создавать корректировочные записи в дополнительном листе. При создании любых записей по обычному счету-фактуре поле Доп.лист доступно для ввода: здесь можно просмотреть дополнительные листы за налоговый период (месяц или квартал), определяемый датой записи. Сами дополнительные листы показываются в порядке убывания дат формирования. Дополнительный лист может быть выбран из числа уже существующих или создан заново с использованием кнопки Новый.

Оценка риска привлечения к ответственности по ст. 120 НК РФ за нарушение правил заполнения книги покупок

Статьей 120 НК РФ установлена ответственность за грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения. Под таким нарушением для целей данной статьи понимается отсутствие первичных документов либо отсутствие счетов-фактур или регистров бухгалтерского учета или налогового учета, систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета, в регистрах налогового учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений.

Книга покупок, применяемая при расчетах по НДС, в числе документов, поименованных в ст. 120 НК РФ, не упоминается.

Рассмотрим, можно ли отнести книгу покупок к регистрам налогового учета.

Понятие «регистр налогового учета» встречается в главе 23 «Налог на доходы физических лиц» НК РФ. Так, в соответствии с п. 1 ст. 230 Кодекса налоговые агенты ведут учет доходов, полученных от них физическими лицами в налоговом периоде, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета.

Также понятие «регистр налогового учета» раскрывается в главе 25 «Налог на прибыль организаций» НК РФ. Согласно ст. 313 Кодекса, если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы, налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета.

Однако для целей исчисления НДС обязанность вести налоговые регистры не установлена. При этом ни в НК РФ, ни в Постановлении Правительства РФ № 1137 книга покупок не упоминается в качестве налогового регистра.

Кроме того, в п. 4 Порядка заполнения налоговой декларации по налогу на добавленную стоимость, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558@, указано, что декларация составляется на основании книг продаж, книг покупок и данных регистров бухгалтерского учета налогоплательщика (налогового агента), а в случаях, установленных НК РФ, на основании данных регистров налогового учета налогоплательщика (налогового агента).

Таким образом, как следует из приведенной нормы, ФНС России разделяет понятия «книга покупок» и «регистр налогового учета».

Из изложенного следует, что основания для привлечения налогоплательщика к ответственности за неправильное ведение книги покупок отсутствуют.

Однако существует и иная точка зрения по данному вопросу. Так, ФАС Московского округа в Постановлении от 29 ноября 2013 г. № Ф05-15210/2013 указал, что книга покупок и книга продаж не являются первичными документами, служащими для учета соответствующих операций, но фактически являются регистрами налогового учета, данные которых формируются на основании первичных документов.

Тем не менее в данном деле суд не рассматривал вопрос о привлечении налогоплательщика к налоговой ответственности, а указывал на обязанность налогового органа проверять книги покупок и продаж и первичные документы.

Что касается споров о применении ст. 120 НК РФ при нарушении правил ведения книги покупок, то суды принимают положительные для налогоплательщика решения (см., например, Постановления ФАС Волго-Вятского округа от 30 июня 2006 г. по делу № А79-15564/2005, ФАС Северо-Западного округа от 31 мая 2006 г. по делу № А56-22693/2005).

Отметим, что практика по данному вопросу относится к периоду 2006 г. и ранее. Более поздняя арбитражная практика автором не найдена. Это может свидетельствовать о том, что налоговые органы не предъявляют претензии в случае выявления фактов, свидетельствующих о нарушении правил ведения книги покупок.

Таким образом, вероятность привлечения налогоплательщика к ответственности по ст. 120 НК РФ за неправильное заполнение графы 15 в книге покупок оценивается ниже среднего уровня.

Внесение изменений по окончании налогового периода

Если вам необходимо исправить ошибки в книге покупок по уже закончившемуся кварталу:

- оформите дополнительный лист книги покупок за тот налоговый период, в котором был зарегистрирован требующий исправления счет-фактура (п. 4 приложения 4 к Правилам);

- подайте уточненную декларацию по НДС, доплатите налог и пени, если в результате ошибок в книге покупок сумма налогового вычета оказалась завышенной (п. 1 ст. 1 НК РФ).

Обновленная редакция Правил ведения доплиста к книге покупок закрепила выгодный для налогоплательщиков вариант отражения изменений: исправленный счет-фактуру можно регистрировать в периоде, когда был получен первичный счет-фактура. В п. 6 Правил ведения доплиста к книге покупок теперь прописан алгоритм вычисления показателя по строке «Всего»:

ВСЕГО= ИТОГО– АСФ + ИСФ

где: ВСЕГО — показатель строки «Всего» доплиста книги покупок за налоговый период, в котором был зарегистрирован счет-фактура до внесения в него исправлений;

ИТОГО— показатель строки «Итого»;

АСФ — показатели подлежащих аннулированию счетов-фактур;

ИСФ — показатели зарегистрированных счетов-фактур (в том числе корректировочных) с внесенными в них исправлениями.

Как отличить исправленный счет-фактуру от корректировочного, узнайте из материалов:

- «Что такое корректировочный счет-фактура и когда он нужен?»;

- «В каких случаях используется исправленный счет-фактура?».

РАЗЪЯСНЕНИЯ от КонсультантПлюс:В IV квартале 2019 г. при приобретении фруктов по импортному контракту в книге покупок заявлен вычет по НДС по декларации на товары по ставке 20%. В мае 2020 г. от таможенного органа получено Решение о внесении изменений и (или) дополнений в сведения, указанные в декларации на товары, со ставкой 10% по данной сделке в связи с изменениями законодательства, устанавливающими ставку НДС на фрукты с 1 октября 2019 г. Решение оформлено таможенным органом. Как следует отразить это в книге покупок? …Ответ смотрите в системе К+. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Книга покупок

Предназначение книги покупок – это системный учет счетов-фактур, выписанных продавцом покупателю с целью исчисления вычетов по НДС. При декларировании по НДС данные, содержащиеся в книге, включаются в декларацию. В частности, в разделе 8 отражается информация о покупателе и продавце, номера документов. Финансовое ведомство считает, что включение в декларацию этих данных предоставит инспекциям Налоговой службы РФ возможность успешно осуществлять надзорные функции и пресекать попытки незаконных махинаций с НДС (см. также Приказ Налоговой службы РФ от 29 октября 2014 г. N ММВ-7-3/558@, Письмо Минфина России от 23.04.2015 N 03-07-14/23289). В книге покупок не осуществляется запись в отношении счетов-фактур, полученных: — при безвозмездных операциях; — на сумму оплаты, аванса при безденежных формах расчетов; — при получении комиссионером (агентом) товара от комитента (принципала) для реализации; — полученные при получении комиссионером (агентом) денежных средств от продавца при выполнении договора комиссии (агентского) на приобретение товара — и иных (пункт 19 раздела II Приложения № 4 к Порядку). Книгу покупок можно исправлять и уточнять. При исправлениях, совершаемых до завершения налогового периода, в книге нужно указать аннулируемый счет-фактуру с минусовыми значениями и отразить надлежащий счет-фактуру (пункт 9 раздела II Приложения № 4 к Порядку). При исправлениях, совершаемых по завершению налогового периода вносить изменения нужно при помощи дополнительных листов книги за данный период. В дополнительном листе аннулируются неправильные и ошибочно указанные в данном периоде счета-фактуры (пункт 4 раздела II, пункт 3 раздела IV Приложения № 4 к Порядку). Книгу нужно хранить четыре года с момента заключительной записи (пункт 24 раздела II Приложения № 4 к Порядку).

Примечания — существует вопрос: следует ли отражать в книге покупок счета-фактуры, полученные от продавца по факсу или по электронной почте в виде сканированных копий, судебная практика показывает, что если покупатель отражает такие счета-фактуры в книге покупок и предъявляет НДС по ним к вычету, нему могут предъявляться претензии со стороны налоговых органов. Но если такие счета-фактуры содержат все необходимые реквизиты и подписаны уполномоченными лицами, у покупателя есть шанс отстоять свою правоту в суде (пример: Постановление ФАС Поволжского округа от 01.04.2014 N А12-10784/2013).; — плательщик при декларировании не обязан предоставлять в инспекцию ФНС России книгу покупок или ее копию, т.к. сведения из этой книги содержатся в разделе 8 декларации.

Несколько рекомендаций от контролирующих органов. 1) Налоговая служба РФ рекомендует при заполнении книги использовать коды видов операций, доведенные Письмом Налоговой службы РФ от 22.01.2015 N ГД-4-3/794@ (см. также Письмо Налоговой службы РФ от 27.01.2016 N ЕД-4-15/1065). 2) при направлении работника в командировку в книге отражается проездной билет, включенный работником в отчет о командировке с выделением НДС (Письмо Налоговой службы РФ от 21.05.2015 N ГД-4-3/8565). 3) так как в контрольном купоне электронного билета ИНН и КПП организации, осуществляющей перевозку, не отражаются, соответствующие сведения о них не проставляются в графе 10 книги и в разделе 8 декларации по НДС (Письмо Налоговой службы РФ от 18.08.2015 N ГД-4-3/14544). 4) при осуществлении торговли через филиалы нет каких-либо особенностей ведения книги покупок и книги продаж (Письмо Минфина России от 24.03.2015 N 03-07-11/16050). 5) в целях вычета НДС, в результате покупки товаров (работ, услуг) в отношении которых применяются ставки 0 и 18 процентов, счет-фактура должна быть учтена в книге в части суммы налога, предъявляемой к вычету (Письмо Минфина России от 02.03.2015 N 03-07-09/10695). 6) Финансовое ведомство указывает на то, что в графе 7 книги, в частности, следует отражать реквизиты документов по авансовым платежам (Письмо от 16.03.2015 N 03-07-11/13816), по затратам на командировки (Письмо от 23.03.2015 N 03-07-11/15889), возврату авансов (Письмо от 24.03.2015 N 03-07-11/16044), по уплате НДС при ввозе товаров на территорию РФ (Письмо от 26.11.2014 N 03-07-11/60221).

Что такое книга покупок?

Книга покупок – это документ, назначение которого заключается в регистрации счет-фактур, подтверждающих оплату НДС. Книга необходима для определения и подсчета суммы оплачиваемого налога и подлежащей возмещению или вычету суммы.

Книга обязана вестись каждой организацией, поскольку в ней содержатся сведения, принимаемые в расчет в случаях, когда возникает необходимость по исчислению НДС. В документе следует фиксировать каждый документ, в котором отражены финансовые сведения, помогающие рассчитать необходимые к уплате налоги.

Книга покупок ведется в течении всего отчетного периода и в ней должны быть зарегистрированы все документы, указывающие на оплату НДС.

Не указываются в документе следующие счет-фактуры, полученные:

- при проведении процедуры продажи или покупки брокером ценных бумаг;

- путем оформления разницы в суммах поставщиком;

- при выполненной безвозмездно, бесплатно работе;

- от комитента на покупку или реализацию продукции.

Книги покупок – это документ, который можно вести, как в бумажном (страницы документа нумеруются, шнуруются, заверяются печатью), так и в электронном виде.

Что такое книга покупок?

Как правильно заполнить этот документ?

На титульном листе и в верхней части каждой страницы указываются:

- наименование компании-покупателя;

- КПП и ИНН.

Как правило, заполнение граф документа не вызывает трудностей, за исключением нескольких пунктов, на которые стоит рассмотреть подробнее:

- В 1 графу вносится отметка о порядковом номере записи о счет-фактуре.

- В 6 графе запись оставляется только в случае регистрации документов, выписываемых при реализации продукции, ввезенной на территорию России — указывается страна, откуда прибыл товар и номер таможенной декларации. Если реализуется российский товар, то указывается только страна-производитель.

- Графы 8-11 отражают суммы покупок и НДС, исчисленные по установленным налоговым ставкам. Данные графы (за исключением 10) состоят из двух частей — в первой указывается стоимость проданной продукции без НДС, а во второй — сумма НДС.

- В 10 графе указывается полная сумма покупок, которая облагается 0% НДС. Заполняется столбец теми налогоплательщиками, которые занимаются экспортом продукции и сами непосредственно связаны с реализацией и производством вывозимых товаров.

Любые изменения должны вноситься на отдельном дополнительном листе, каждый из которых является неотъемлемой частью документа. В верхней части дополнительного листа обязательно указывается дата его составления.

Как заполнить книгу покупок?

Изменения в Законодательстве

Индивидуальным предпринимателям и организациям, которые выбрали упрощенную систему налогообложения разрешается не вести Книгу покупок, кроме этого — вместо самого ИП счет-фактуры могут подписывать доверенные лица, на основании нотариально заверенной доверенности.

К примеру, лица, занимающиеся посреднической деятельностью, но не обязанные уплачивать НДС, обязаны вести данную документацию и фиксировать в ней все счет-фактуры и иные финансовые документы, к ним приравненные.

Во избежание возникновения сложностей со сдачей отчетов, деклараций и при проведении проверок уполномоченными органами, налогоплательщикам следует своевременно и грамотно заполнять Книгу продаж и Книгу покупок.

Где можно скачать образец заполнения и бланки книги покупок и продаж?

Образец заполнения документа вы можете скачать по этой ссылке. А вот здесь находится бланк книги покупок и продаж в формате Excel, а в формате Word – тут.

Образец заполнения книги продаж.Пример книги продаж.Образец заполнения книги покупок.

Где находится книга покупок и продаж в программе 1С 8.2?

Больше информации о том, как правильно заполнить документ в программе 1С 8.2, а также где именно находится книга покупок и продаж в этой программе, содержится в следующем видео-уроке:

Не забудьте добавить «FBM.ru» в источники новостей

Когда заполняется дополнительный лист книги покупок?

- 1) При обнаружении ошибки в зарегистрированном ранее счете-фактуре. При этом не имеет значения, какой конкретно реквизит счета-фактуры заполнен неверно или отсутствует (см. по этому поводу Письмо Минфина России от 27.07.2006 г. ? 03-04-09/14).

Записи об аннулировании производятся за тот налоговый период, в котором этот счет-фактура был зарегистрирован. Исправленный счет-фактура регистрируется в Книге покупок в том налоговом периоде, в котором он получен, так как право на налоговый вычет возникает именно в этом периоде.

При оформлении дополнительного листа вам необходимо:

а) в строку перенести итоговые данные по графам 7, 8а, 8б, 9а, 9б, 10, 11а, 11б и 12 из книги покупок за налоговый период, в котором был зарегистрирован ошибочный счет-фактура;

б) по строке в графах с 1 по 12 записать показатели ошибочного счета-фактуры, который аннулируется;

в) в строке подвести итоги по графам 7, 8а, 8б, 9а, 9б, 10, 11а, 11б и 12 (из показателей строки вычесть показатели записей ошибочного счета-фактуры);

г) показатели по строке использовать для внесения изменений в налоговую декларацию.

Дополнительный лист подшивается к Книге покупок за тот налоговый период, в котором аннулируется неверный счет-фактура.

2) В случае ошибочной регистрации счета-фактуры (без внесения в него исправлений).

Используется аналогичный порядок внесения изменений в книгу покупок (то есть путем отражения соответствующих записей данного счета-фактуры в дополнительном листе Книги покупок).

Дополнительный лист подшивается к Книге покупок за тот налоговый период, в котором аннулируется неверный счет-фактура.

3) При обнаружении, что в истекшем налоговом периоде не зарегистрирован полученный счет-фактура.

В таком случае соответствующие изменения в книгу покупок вносятся путем оформления дополнительного листа за тот налоговый период, в котором получен незарегистрированный счет-фактура. Для этого вам следует:

а) в строку перенести итоговые данные по графам 7, 8а, 8б, 9а, 9б, 10, 11а, 11б и 12 из Книги покупок за налоговый период, в котором был не зарегистрирован счет-фактура;

б) по строке в графах с 1 по 12 записать показатели не зарегистрированного счета-фактуры;

в) в строке подвести итоги по графам 7, 8а, 8б, 9а, 9б, 10, 11а, 11б и 12 (к показателям строки прибавить показатели записей незарегистрированного раннее счета-фактуры);

Кроме того, не забудьте подать уточненную налоговую декларацию.

Дополнительный лист подшивается к Книге покупок за тот налоговый период, в котором не зарегистрирован счет-фактура.

Порядок заполнения дополнительного листа Книги покупок устанавливается в Правилах ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по НДС, утвержденных Постановлением Правительства РФ от 02.12.2000 г. ? 914.

Механизм внесения изменений в Книгу продаж во всех случаях одинаков. Записи производятся в дополнительном листе за тот налоговый период, в котором был зарегистрирован ошибочный счет-фактура.

Порядок заполнения дополнительного листа книги продаж устанавливается в Правилах ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по НДС, утвержденных Постановлением Правительства РФ от 02.12.2000 г. ? 914.

При изменении суммы налоговой базы и суммы НДС, исчисленной с этой налоговой базы, вы обязаны представить в налоговый орган по месту постановки на учет корректирующую налоговую декларацию за тот налоговый период, в котором вами были внесены изменения в Книгу продаж в порядке, указанном выше.

М.В. Левченко

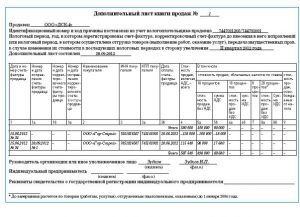

ДОПОЛНИТЕЛЬНЫЙ ЛИСТ КНИГИ ПОКУПОК N 1 ПБОЮЛ Еременко Илья Геннадьевич Покупатель ——————————————————- Идентификационный номер и код причины постановки на учет 550467816201 налогоплательщика-покупателя ————————————- Налоговый период (месяц, квартал), год, в котором зарегистрирован за I квартал 2009 г.