Книга покупок и ндс в 2020-2021 годах

Содержание:

- Примеры заполнения книги продаж 2021 кво 18

- Что нужно знать ↑

- Медицинское учреждение имеет право на льготу по НДС

- Код 20 книга покупок графа 2 в 2021 году

- Коды видов операций по НДС

- Когда применяют УПД

- Для чего нужны коды счетов-фактур?

- Поле 107 «Налоговый период» в платежном поручении 2020–2021 годов

- Разновидности

- Код 22 в книге покупок — что он означает

- Перечень кодов видов операций (КВО): 01–14

- Итоги

- Итоги

Примеры заполнения книги продаж 2021 кво 18

Но тогда у поставщика появится задолженность перед покупателем на разницу 2 процента. Порядок заполнения книги продаж Книга продаж нужна, чтобы правильно определить сумму НДС к уплате в бюджет или возмещению.

Ее заполняют на основании раздела II приложения 5 к постановлению Правительства от 26.12.2011 № 1137. Исключение: иностранные компании – плательщики НДС, которые оказывают электронные услуги (п.

3.2 ст. 169 НК). Как заполнить регистр, чтобы не было претензий от ИФНС Собственно из-за переходного периода и внесли изменения в форму книги продаж и дополнительного листа к ней.

Поправки коснулись граф 14 и 17. ФНС России от 14.03.2016 № ММВ-7-3/136;

- графа 13 – регистрационный номер таможенной декларации;

- графа 16 – сумма НДС.

- графа 9,11 – наименование продавца и посредника соответственно;

- графы 3-5 — дата и номер счет-фактуры продавца, исправления счет-фактуры и корректировочного;

- графа 15 –стоимость покупок или разница стоимости по корректировочному счету-фактуре, с НДС;

- графа 10,12 – ИНН/КПП продавца и посредника соответственно;

Верно заполненные графы – залог успешного прохождения камеральной налоговой проверки и возможность применения налоговых вычетов.

В книге покупок указываются сведения по вычетам на основе счета-фактуре на аванс.

В переходный период используются две ставки НДС – 18% и 20%. При отражении в книге покупок записи по счету-фактуре с КВО 18 должны быть указаны: номер и дата счета-фактуры, наименование и ИНН/КПП продавца (указываются собственные реквизиты), стоимость товаров по счету-фактуре с НДС, сумма НДС.

При отражении в книге продаж записи о счет-фактуре с КВО 18 должны быть указаны: номер и дата счета-фактуры, наименование и ИНН/КПП покупателя, стоимость товаров (работ, услуг) по счету-фактуре с НДС и без НДС, сумма НДС. Справочно: при указании продавцом в книге покупок записи с КВО 18, в книге продаж этого продавца отражается корреспондирующая запись с КВО 01.

Пример: ОАО «Ромашка»

Пример заполнения книги продаж в 2021 году (скачать бланк, образец)

Книга продаж Раскрыть список рубрик Подпишитесь на специальную бесплатную еженедельную рассылку, чтобы быть в курсе всех изменений в бухгалтерском учете: Присоединяйтесь к нам в соц.

сетях: НДС, страховые взносы, УСН 6%, УСН 15%, ЕНВД, НДФЛ, пени Отправляем письма с главными обсуждениями недели > > > 23 августа 2021 Книга продаж в 2021 году — важный налоговый документ, сведения из которого идут в декларацию по НДС, поэтому к его заполнению нужно подходить серьезно. Как заполнить книгу продаж — 2021, наглядно покажем в нашей статье. Книга продаж составляется по форме приложения № 5 к постановлению Правительства РФ от 26.12.2011 № 1137.

Этот же документ содержит правила заполнения книги. К основным правилам заполнения документа относятся:

- Книга продаж ведется в бумажном или в электронном виде.

- Все счета-фактуры (электронные и бумажные) регистрируются в книге продаж в хронологическом порядке в квартале возникновения обязательства.

- Все изменения после окончания квартала вносятся в дополнительные листы книги продаж.

применяется обновленный бланк книги продаж, который учитывает новую ставку НДС 20% (постановление Правительства РФ от 19.01.2021 № 15).

См. также: . Найти и скачать книгу продаж в интернете не составляет труда: это можно сделать, например, на сайтах справочно-правовых систем. При необходимости можно найти не только пример формы, но также скачать бланк книги продаж 2021 года.

Можно скачать его и на нашем сайте. Кроме того, для примера мы приводим образец заполнения книги продаж с учетом изменений, действующих с 01.04.2021.

О том, где уточнить номера кодов видов операций, указываемых в книге, читайте в этом . Книга продаж представляет собой документ, необходимый для правильного отражения данных по НДС, начисляемому по налогооблагаемым объектам за отчетный период.

Ее бланк имеет законодательно установленную форму и заполняется по определенным правилам.

Предыдущая статья Советуем прочитать Последнее с форума

Что нужно знать ↑

В итоге складывается следующая ситуация — сотрудники налоговой службы проверяют книгу покупок, а затем сверяют эти сведения с показателями, прописанными в декларациях НДС.

Определения

При рассмотрении вопроса, касающегося новых кодов операций, облагаемых НДС важно принимать во внимание следующие определения:

| Наименование | Описание |

| Книга покупок | Сводный бухгалтерский журнал, в который заносятся сведения о документах, свидетельствующих о покупке товаров, получении услуг или заказе работ. Вносимые в книгу сведения, касающиеся счетов-фактур ложатся в основу вычетов по НДС |

| Коды видов операций в книге покупок | Сочетания цифр, которые служат определителем для той или иной операции. Так, коды сделок, введенные с 2020 году начинаются с 16 и заканчиваются на 28 (Письмо ФНС N ГД-4-3/, 2019) |

| Журнал счетов-фактур | Сводный журнал, в котором посредники (застройщики и экспедиторы) отражают информацию о полученных и выставленных счетах фактурах. В нем каждая операция также помечается отдельным идентификационным кодом |

| Декларация НДС | Документ, заполняемый плательщиком НДС и ежеквартально не позже 25-го числа месяца, следующего за отчетным кварталом, представляемый в ФНС. На его основании в дальнейшем осуществляется уплата НДС |

Какова их роль

Коды видов операций играют важную роль в налоговом учете: благодаря им упрощается процесс определения тех операций, по которым полагаются вычеты по НДС.

Кроме того важно указать на следующие два аспекта:

| Для налогоплательщиков | Ведение книги покупок на базе устойчивой системы кодов операций помогает в заполнении декларации НДС |

| Для специалистов ФНС | Такая система позволяет проводить регулярную налоговую сверку |

В 2020 году изменения коснулись целого ряда разделов книги покупок, заполняемой плательщиками НДС.

В частности, коррективы коснулись следующих граф:

| 2 | Включает в себя код вида операции, что автоматически исключает необходимость ведения журнала учета счетов-фактур |

| 3 | Предусматривает внесение номера счета-фактуры или таможенной декларации (при импорте) и даты ее составления |

| 7 | Предполагает указание номера платежного документа, на основании которого осуществлялась уплата НДС. Именно на базе представленных в этой графе данных будут осуществляться вычеты из НДС (код 19), возврат аванса (код 22) и командировочных платежей (код 23) |

| 11-12 | Поля для указания ИНН и КПП контрагентов компании, которые осуществляют поставку товаров, работ и услуг |

| 14 | Заполняется только при совершении приобретений продукции за валюту (прописывается код валютной операции) |

| 16 | Включает полную сумму НДС вне зависимости от того, по какой ставке рассчитывался данный налог (если использовалось несколько ставок, то в отведенное поле вписывается только суммарный итоговый результат) |

Это интересно: Как ведется кассовая книга в электронном виде

Законные основания

Новые правила, касающиеся ведения книги покупок в целом и указания кодов видов операций в ней в частности, описываются детально в таких российских нормативно-правовых актах, как:

| Ст. 168 НК РФ | Предприятия, осуществляющие посредническую деятельность (застройщики и экспедиторы) обязаны вести журнал счетов-фактур с указанием в нем не только сути операций, но и их индивидуальных кодов |

| Ст. 174 НК РФ | Все остальные типы компаний (занимающиеся производственной деятельностью) учитывают коды операций на основании счетов-фактур в книге покупок |

| Постановление Правительства РФ № 735 | В принятую классификацию кодов добавлены новые числовые комбинации, которые должны использоваться всеми плательщиками НДС |

| Письмо ФНС N ГД-4-3/ | Книга покупок заполняется в соответствии с новыми правилами. При этом помимо системы основных кодов существует и ряд дополнительных числовых сочетаний, которые должны использоваться, при ее заполнении |

Медицинское учреждение имеет право на льготу по НДС

Услуги по лечебной физкультуре и спортивной медицине также прямо не поименованы в перечне услуг по диагностике, профилактике и лечению. В то же время учреждение вправе воспользоваться льготой в отношении данных услуг, нередко оказываемых в рамках доврачебной помощи). Услуги по лечебной физкультуре относятся к деятельности в области здравоохранения и соответствуют перечню медицинских услуг по диагностике, профилактике и лечению

При этом в Постановлении ФАС МО от 15.02.2008 N КА-А41/488-08 не принят во внимание довод налоговиков о несоответствии перечисленных в лицензии услуг формулировкам, содержащимся в ОКУН *(1) и ОКВЭД *(2), так как это не опровергает ни факта оказания льготируемых услуг, ни права на применение указанной льготы. Также освобождаются от НДС лечебное питание и медикаментозное лечение, которые относятся к медицинским услугам (Постановление Десятого арбитражного апелляционного суда от 27.11.2006 N 09АП-13927/2006-АК)

При этом от льготы, предоставляемой пп. 2 п. 2 ст. 149 НК РФ, учреждение, имеющее лицензию, не вправе отказаться, как это можно сделать в соответствии с п. 5 ст. 146 НК РФ в отношении операций, поименованных в п. 3 ст. 149 НК РФ, например, в отношении услуг санаторно-курортных, оздоровительных организаций. Но следует ли отказываться от льготы, особенно бюджетному учреждению, которое совсем не заинтересовано в увеличении налоговых обязательств перед бюджетом? Лучше позаботиться о лицензии и оказывать освобожденные от налогообложения медицинские услуги.

Обратите внимание => Окоф для офисной мебели 2019

Код 20 книга покупок графа 2 в 2021 году

НДС 2021-2021

Коды видов операций по НДС, необходимые для книги покупок и книги продаж и ведения журнала учета полученных и выставленных счетов-фактур.

В новом списке 24 позиции.

Коды видов операций проходят проверку в электронной системе ФНС и важно их верно подобрать. Коды видов операций не используемые в книге покупок — 10,14,21,29,30,31

Коды видов операций не используемые в книге покупок — 10,14,21,29,30,31

Коды видов операций не используемые в книге продаж — 16,17,19,20,22,23,24,25,32

Коды видов операций не используемые в Части 1 и Части 2 журнала учета счетов-фактур — 6,10,14,16,17,21,22,23,24,25,26,31,32

С помощью этого онлайн-сервиса для ИП или этого онлайн-сервиса для организаций можно вести налоговый и бухучет на УСН и ЕНВД, формировать платежки, 4-ФСС, СЗВ, Единый расчет 2021 и подавать любую отчетность через интернет и пр.(от 250 р/мес.).

Но код 18 предназначен только для корректировочных счетов-фактур на уменьшение стоимости.

Продавец реализовал товары покупателю на общей системе. Продавцы часто ставят код 26, когда реализуют товары, работы или услуги покупателю на общем режиме. Это неверно. Используйте это значение, если покупатель применяет спецрежим или является физлицом.

Если продавец точно не знает, какой режим применяет покупатель, нужно ставить 01.

Компания указывает все коды. Некоторые компании по одной операции ставят почти все коды из перечня — например, с 01 по 26. Поэтому компания получает требование представить пояснения. Переписки с инспекцией можно избежать, если выбрать правильное значение из перечня.

Компания использует код, который не предназначен для книги продаж. Часто в книгу продаж попадают коды, которые вообще для нее не предназначены.

для книги продаж, заполняемой налоговым агентом:

- 41 — по НДС с предоплаты как у продавца;

- 42 — по НДС с отгрузки как у продавца, а также при корректировке стоимости отгрузки в сторону увеличения;

- 43 — по НДС, восстанавливаемому как у покупателя при перечислении им предоплаты;

- 44 — по НДС, восстанавливаемому как у покупателя при корректировке стоимости отгрузки в сторону уменьшения.

Оба письма содержат оговорки о том, что приведенные в них коды являются рекомендуемыми и применяются до внесения изменений в соответствующий базовый регистр.

Итоги

Указание кодов для операций предусмотрено как в декларации по НДС, так и в учетных регистрах документов, оформляемых в связи с этим налогом.

Новая Книга покупок 2021 года Для определения суммы налога на добавленную стоимость, которая подлежит вычету, начиная с 01 октября 2021 года, организациям необходимо использовать новую форму книги покупок. Напомним, что покупатели должны регистрировать счета-фактуры (в том числе — исправленные и корректирующие) в книге покупок, которые были выставлены продавцами (в бумажной или в электронной форме).

Из этой статьи вы узнаете все самые важные моменты о новой форме книги покупок 2021 года и правилах ее заполнения, а также о том, на каком основании были внесены корректировки. Также на этой странице можно скачать бланк и образец заполнения книги покупок 2021 года.

Кто ведет книгу покупок?

В пункте 1 Правил ведения книги покупок указано, что документ нужно вести в соответствии с установленным форматом в целях определения налога на добавленную стоимость.

Код вида операции в книге покупок 2021-2021

Актуально на: 9 ноября 2021 г.

О форме книги покупок в 2021-2021 году и порядке ее заполнения мы рассказывали в нашей консультации. При этом указывали, что в графе 2 книги покупок по каждому счету-фактуре указывается код вида операции. Перечень этих кодов утвержден Приказом ФНС от 14.03.

6 Правил ведения книги покупок, утв. Постановлением Правительства от 26.12.2011 № 1137).

Код вида операции 01 в книге покупок

Код 01 – наиболее типичный для книги покупок.

Этот основной код означает приобретение товаров (работ, услуг), имущественных прав, в т.ч. через посредника.

Этот же код указывается при получении единого корректировочного счета-фактуры.

Код операции 02 в книге покупок

Код операции 02 в книге покупок указывается при регистрации счета-фактуры на оплату, частичную оплату, перечисленную в счет предстоящих поставок товаров (работ, услуг), имущественных прав.

Коды видов операций по НДС

Коды видов операций по НДС, утвержденные Приказом ФНС от 14.03.2016 N ММВ-7-3/136@.

Применяются с 01.07.2016.

| Наименование вида операции | Код вида операции | Комментарии |

| Отгрузка или приобретение товаров, работ, услуг, прав, в т.ч. операции, облагаемые по ставке 0 %, отгрузка или приобретение по договору комиссии (агентскому), возврат товаров покупателем и получение их продавцом, составление или получение единого корректировочного СФ (за исключением операций по кодам 06, 10, 13, 14, 15, 16, 27) | 01 | |

| Авансы, полученные или переданные, авансы, полученные или переданные по договору комиссии (агентскому), за исключением операций по кодам 06, 28 | 02 | |

| Операции, совершаемые налоговыми агентами по ст. 161 НК РФ, в том числе и налоговыми агентами-посредниками, за исключением операций (п. 4 и п. 5 ст. 161 НК РФ) | 06 | |

| Отгрузка или получение товаров, работ, услуг, прав на безвозмездной основе | 10 | |

| Проведение подрядными организациями капитального строительства, модернизации (реконструкции) объектов недвижимости; приобретение и передача таких работ инвесторами; передача или приобретение указанными лицами объектов капитального строительства, оборудования, материалов в рамках исполнения договоров по капитальному строительству | 13 | |

| Передача имущественных прав, перечисленных в пп. 1-4 ст. 155 НК РФ | 14 | |

| Составление или получение счета-фактуры комиссионером или агентом, при реализации или приобретении одновременно собственных и комиссионных товаров | 15 | |

| Получение продавцом товаров, возвращенных покупателем — НЕплательщиком НДС, а так же отказ от товаров компаниями или предпринимателям, которые не платят НДС (абз. 2 п. 5 ст. 171 НК РФ), кроме операций, перечисленных по коду 17. | 16 | |

| Получение продавцом товаров, возвращенных покупателем — физическим лицом, а также отказ от товаров (работ, услуг) (абз. 2 п. 5 ст. 171 НК РФ) | 17 | |

| Составление или получение корректировочного счета-фактуры в связи с изменением стоимости отгруженных товаров (работ, услуг), прав в сторону уменьшения | 18 | |

| Ввоз товаров на территорию РФ из ЕврАзЭС | 19 | |

| Ввоз товаров на территорию РФ в таможенных процедурах | 20 | |

| Операции по восстановлению сумм налога, указанные в п. 8 ст. 145, п. 3 ст. 170, (за исключением пп. 1 и пп. 4 п. 3 ст. 170, перенесенных на код «01»), а так же при операциях, облагаемых 0%) | 21 | |

| Операции по возврату авансов, полученных от покупателей, и зачету авансов в счет отгрузки товаров (работ, услуг) | 22 | |

| Приобретение услуг, оформленных БСО при командировках и представительских расходах | 23 | |

| Регистрация счетов-фактур в книге покупок, в случае подтверждения ставки 0% после 180 кал.дней, если ранее по СФ был исчислен НДС и включен в книгу продаж при не подтверждении ставки 0% (абз. 2 п. 9 ст. 165 НК РФ, п. 10 ст. 171 НК РФ) | 24 | |

| Регистрация счетов-фактур в книге покупок в отношении сумм налога, ранее восстановленных при совершении операций, облагаемых по ставке 0%; при получении изготовителем оплаты или аванса по предстоящим поставкам товаров с длительным циклом производства (п. 7 ст. 172 НК РФ) | 25 | |

| Составление документов, содержащих суммарные (сводные) данные по операциям в течение месяца (квартала) при реализации ТРУ, прав лицам, не являющихся плательщиками НДС, при получении от них авансов в счет будущих поставок, при изменении стоимости отгруженных товаров (п. 6, 10 ст. 172 НК РФ) | 26 | |

| Составление и получение сводного счета-фактуры по посредническим сделкам, операциям транспортной экспедиции и при выполнении функции застройщиков (п. 3.1 ст. 169 НК РФ) | 27 | |

| Составление и получение сводного счета-фактуры при получении авансов по посредническим сделкам, операциям транспортной экспедиции и при выполнении функции застройщиков (п. 3.1 ст. 169 НК РФ) | 28 | |

| Корректировка реализации товаров (работ, услуг), передачи имущественных прав, предприятия в целом как имущественного комплекса на основании | 29 | |

| Отгрузка товаров, в отношении которых при таможенном декларировании был исчислен НДС в соответствии с | 30 | |

| Операция по уплате сумм НДС, исчисленных при таможенном декларировании товаров в случаях, предусмотренных | 31 | |

| Принятие к вычету таможенного НДС после 180 дней с импорта при завершении действия таможенной процедуры свободной таможенной зоны на территории ОЭЗ в Калининградской области (п. 14 ст. 171 НК РФ) | 32 |

Когда применяют УПД

Универсальный передаточный документ (УПД) применяют одновременно для учета расходов (вместо накладной или акта приемки-передачи работ) и расчетов по НДС (как счет-фактуру). УПД можно оформить при отгрузке товаров, приеме-передаче оказанных услуг и результатов выполненных работ, передаче имущественных прав.

Так же как и счет-фактуру, УПД можно передавать в налоговую инспекцию в электронном виде по телекоммуникационным каналам связи.

Основную часть УПД занимает счет-фактура. Эту часть документа заполняют по правилам, утвержденным постановлением Правительства РФ от 26 декабря 2011 года № 1137.

Для части, относящейся к первичке, обязательными являются реквизиты, установленные пунктом 2 статьи 9 Закона о бухгалтерском учете.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Перечень обязательных реквизитов, которые должен содержать первичный документ

Среди обязательных реквизитов УПД — измерители хозяйственной операции в натуральном и (или) денежном выражении с указанием единиц измерения.

Для чего нужны коды счетов-фактур?

Коды необходимы для упрощения заполнения самих счетов-фактур, а также документов. Они требуются и для ускорения проверок бумаг. На основании указанных кодов можно определить страну, в которой произведен товар, используемую единицу измерения, тип выполненной операции. Коды применяются при заполнении декларации в налоговую инспекцию. На их основании проводится анализ документов, проверка деятельности предприятия. Коды используются при заполнении следующих учетных бумаг компании:

- Журнала счетов-фактур (учитывает как входящие, так и исходящие счета).

- Книги покупок.

- Книги продаж.

Коды обязательно должны соответствовать нормам. Вне зависимости от типа предприятия, они будут одинаковые. Сама суть кодов заключается в унификации.

Поле 107 «Налоговый период» в платежном поручении 2020–2021 годов

Рассмотрим подробно правила заполнения налогового периода в платежном поручении (поле 107 «Налоговый период») в 2020–2021 годах.

Проверьте, правильно ли вы определили налоговый период для вашего случая, с помощью разъяснений экспертов КонсультантПлюс. Получите пробный доступ к К+ бесплатно.

Это поле заполняется при формировании платежных поручений на уплату налогов и взносов:

- Для указания периода, за который производится уплата налога (взноса).

- Для указания конкретной даты платежа — в исключительных случаях, установленных законодательством.

Поле 107 имеет 10 знаков, 8 из них указываются в определенном порядке, а оставшиеся 2 используются для разделения и заполняются точками. 1 и 2 знаками отмечается периодичность уплаты налога (взноса), которая может принимать такие значения:

- месячная (МС);

- квартальная (КВ);

- полугодовая (ПЛ);

- годовая (ГД).

4 и 5 знаки показателя соответствуют номеру выбранного периода:

- для месячных платежей указывается номер месяца отчетного периода — такой номер может принимать значение от 01 до 12 по количеству месяцев в году;

- для квартальных платежей приводится номер квартала — номер принимает значение от 01 до 04 по количеству кварталов;

- для полугодия указывается номер полугодия, он имеет 2 значения: 01 и 02;

- для платежей, осуществляемых один раз в год, проставляются нули.

3 и 6 знаки соответствуют символу «точка» и являются разделительными.

Знаки с 7 по 10 отведены для указания отчетного года. Если в законодательстве определена точная дата уплаты налога, то в поле платежного поручения «Налоговый период» указывается эта дата.

Поле «Налоговый период» может заполняться по платежам не только текущего года, но и прошедших периодов, если налогоплательщик сам обнаружил ошибки в уже сданной отчетности и самостоятельно доплачивает доначисленный налог (взнос). В этом случае в поле 107 должен быть отражен налоговый период, в который были внесены изменения.

Существует ряд ситуаций, при которых в поле «Налоговый период» указывается конкретная дата. Это происходит, когда взаимосвязанное поле 106 «Основание платежа» имеет определенную кодировку. Конкретная дата в таких ситуациях означает для основания платежа:

- ТР — срок уплаты, установленный налоговым органом;

- РС — дата уплаты части рассроченной суммы налога, исходя из существующего графика рассрочки;

- ОТ — дата, когда завершается отсрочка платежа;

- РТ — дата уплаты части реструктурируемой задолженности исходя из существующего графика реструктуризации;

- ПБ — дата окончания процедуры, которая применяется в деле о банкротстве;

- ПР — дата окончания приостановления взыскания;

- ИН — дата уплаты части инвестиционного налогового кредита.

В случае, когда оплата происходит по выявленной в ходе налоговой проверки задолженности или по исполнительному листу, в поле «Налоговый период» указывается нулевое значение.

В случае авансовой уплаты налога в поле 107 указывается тот налоговый период, за который производится оплата.

Ообращаем ваше внимание, что при платежах таможне поле 107 заполняется совсем иначе. Подробные комментарии по заполнению всех полей платежного поручения на уплату налогов привели эксперты КонсультантПлюс

Если у вас нет доступа к К+, получите его бесплатно и переходите к указаниям

Подробные комментарии по заполнению всех полей платежного поручения на уплату налогов привели эксперты КонсультантПлюс. Если у вас нет доступа к К+, получите его бесплатно и переходите к указаниям.

Разновидности

Различают категории кодов со следующими значениями:

- Тип проведенной операции.

- Единица измерения (актуальна при реализации товаров и услуг).

- Государство, в котором произведена продукция.

Каждая категория кодов определяется соответствующим нормативным документом.

Коды операций

Коды на выполняемые операции устанавливаются ФНС РФ

Их очень важно указывать правильно, так как они используются при составлении налоговых деклараций. Коды анализируются сотрудниками налоговой службы

При выявлении ошибок у предприятия могут возникнуть проблемы.

К примеру, организация специализируется на реализации билетов на самолеты. Код данной операции – 23. Если он не будет указан в счетах-фактурах, программа ФСН выявит нарушения. Придется давать объяснение сотрудникам Налоговой.

| Проводимая операция | Код операции |

| Получение продавцом возвращенного товара | 16 |

| Получение продавцом товаров, которые возвращены физическим лицом | 17 |

| Формирование или же получение скорректированного документа по причине изменения цены товара | 18 |

| Получение товара на территории РФ из стран ЕАЭС | 19 |

| Ввоз товара на территорию Российской Федерации для последующей переработки или же потребления | 20 |

| Всевозможные операции восстановления сумм (п.8 статьи 145 НК РФ) | 21 |

| Выполнение возвратов авансовых платежей | 22 |

| Получение каких-либо услуг, оформленных бланками строгой отчетности | 23 |

| Процесс регистрации счетов-фактур в соответствующих книгах | 24 |

| Процесс регистрации документов, сформированных в случае, если ставка НДС составляет 0% | 25 |

| Формирование первичных документов по имущественным правам для лиц, которые не являются плательщиками НДС | 26 |

| Формирование счет-фактур на основании аналогичных ранее составленных документов | 27 |

| Составление счетов фактур при получении частичной оплаты (п.3.1 статьи 169 НК РФ) | 28 |

Коды единиц измерения

Коды единиц измерения требуются для унификации используемых мер измерения. Они позволяют не изобретать собственные единицы. Коды введены для удобства как сотрудников предприятия, так и контролирующих органов. Указываются они во второй графе главной таблицы. В графе«2а» прописывается буквенное обозначение.

ВАЖНО! Часто бухгалтеры сталкиваются с проблемой отсутствия нужных кодов. В этом случае возможны три варианта действий:

В этом случае возможны три варианта действий:

- Указать единицу, которая подходит по смыслу. К примеру, обычно используемая мера измерения заменяется на штуку.

- В соответствующих графах ставится прочерк.

- Указание собственной единицы с примечанием, для которого нужно выделить отдельную графу.

Все данные варианты разрешены нормативными документами. Однако законом нельзя злоупотреблять. К примеру, если код единицы существует, прочерк будет считаться ошибкой.

Различают следующие единицы измерения:

- При продаже или ремонте однотипных объектов – количество.

- При оказываемых услугах – количественные измерения.

- При сдаче в аренду объектов, которые не изменяются, – штучно.

Если измерить товар или услугу в приемлемых единицах невозможно, можно просто указать ее стоимость. Для этого используется графы 4 и 5.

| Единица измерения | Код |

| Миллиметр | 003 |

| Сантиметр | 004 |

| Метр | 006 |

| Километр | 008 |

| Квадратный метр | 055 |

| Гектар | 059 |

| Квадратный километр | 061 |

| Кубический метр | 113 |

| Килограмм | 166 |

| Ватт | 212 |

| Киловатт | 214 |

| Вольт | 222 |

| Сто ящиков | 683 |

| Пара – 2 штуки | 715 |

| Рулон | 736 |

| Дюжина штук | 740 |

| Штука | 796 |

| Сто штук | 797 |

| Тысяча штук | 798 |

| Погонный метр | 018 |

| Лошадиная сила | 251 |

| Рубль | 383 |

| Тысяча рублей | 384 |

| Единица | 642 |

| Процент | 744 |

| Ящик | 812 |

| Бутылка | 868 |

| Флакон | 872 |

| Семья | 896 |

| Тысяча рейсов | 966 |

Коды стран

В счетах-фактурах требуется указывать цифровой код государства, а также его краткое название. В таблице кодов содержатся следующие колонки:

- Цифровой код.

- Полное наименование государства.

- Краткое наименование.

- Буквенный код.

Полное наименование требуется для удобства пользования таблицей. В счете-фактуре нужно указывать именно краткое название, зафиксированное в нормативном акте.

| Страна | Код |

| Абхазия | 895 |

| Азербайджан | 031 |

| Алжир | 012 |

| Афганистан | 004 |

| Беларусь | 112 |

| Египет | 818 |

| Израиль | 376 |

| Иран | 364 |

| Казахстан | 398 |

| Катар | 634 |

| Пакистан | 586 |

| Португалия | 620 |

| Сингапур | 702 |

| Таджикистан | 762 |

| Турция | 792 |

| Эстония | 233 |

| Южная Осетия | 896 |

| Япония | 396 |

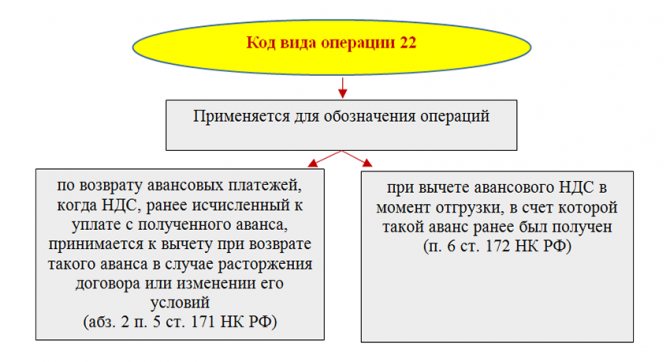

Код 22 в книге покупок — что он означает

Коды видов операций применяются при фиксации счетов-фактур в книге покупок. Действующий перечень кодов утвержден приказом ФНС России от 14.03.2016 № ММВ-7-3/136. Этот список по мере необходимости пополняется.Какие новые коды видов операций появились в последнее время, узнайте их этого материала.

Каждый код обозначает одну или определенный набор операций. Например, код «01» применяется для обозначения покупки или реализации товаров (работ, используется для обозначения операций по получению или передаче оплаты в счет предстоящих поставок товаров (работ, услуг) и т. д.

Эксперты КонсультантПлюс разъяснили, какие коды операций указывать в книге продаж и книге покупок. Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Что означает код 22 в книге покупок? На рисунке ниже показаны две группы операций, для обозначения которых применяется код вида операции 22 в книге покупок:

Как заполняется книга покупок с кодом 22, расскажем далее.

Перечень кодов видов операций (КВО): 01–14

| № п/п | Наименование вида операции | Применимость в разделе декларации | Комментарий | |||

|---|---|---|---|---|---|---|

| 8, 8.1 | 9, 9.1 | 10 | 11 | |||

|

01 |

Отгрузка (передача) или приобретение товаров (работ, услуг), имущественных прав, включая:

|

+ |

+ |

+ |

+ |

Применяется вместо исключенных КВО 03, 04 (кроме операций, для которых установлен КВО 15), 07, 08, 09, 11 (кроме операций, для которых установлен КВО 14) |

|

02 |

Оплата, частичная оплата (полученная или переданная) в счет предстоящих поставок товаров (работ, услуг), имущественных прав, включая операции по договорам комиссии и агентским договорам, которые предусматривают реализацию и (или) приобретение товаров (работ, услуг), имущественных прав:

|

+ |

+ |

+ |

+ |

Применяется вместо исключенных КВО 05, 12. Встречная запись о счете-фактуре у контрагента должна быть также с КВО 02 Об использовании в операциях см. Сделки с предоплатой |

|

06 |

Операции, которые совершают налоговые агенты, перечисленные в ст. 161 НК РФ, в том числе операции по приобретению товаров (работ, услуг), имущественных прав на основе:

|

+ |

+ |

– |

– |

Встречная запись о счете-фактуре должна быть с КВО 06 Об использовании в операциях см. Вычет налогового агента |

|

10 |

Отгрузка (передача) товаров (выполнение работ, оказание услуг), имущественных прав на безвозмездной основе |

– |

+ |

– |

– |

Контрагент не должен вносить запись о встречном счете-фактуре в свою книгу покупок ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен |

|

13 |

Выполнение подрядными организациями (застройщиками, заказчиками, выполняющими функции застройщика, техническими заказчиками) работ при осуществлении капитального строительства, модернизации (реконструкции) объектов недвижимости или приобретение этих работ налогоплательщиками-инвесторами; передача указанными лицами (приобретение) объектов завершенного (незавершенного) капитального строительства, оборудования, материалов в рамках исполнения договоров по капитальному строительству (модернизации, реконструкции) |

+ |

+ |

+ |

+ |

Встречная запись о счете-фактуре у контрагента должна быть с КВО 13 |

|

14 |

Передача имущественных прав, перечисленных в п. 1–4 ст. 155 НК РФ |

– |

+ |

– |

– |

Применяется вместо исключенного КВО 11 (кроме операций, для которых установлен КВО 01) ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен |

А вы правильно указываете коды видов операций? Зарегистрируйтесь бесплатно и проверьте.

Проверить бесплатно

Итоги

Код 22 в книге покупок в 2020-2021 годах указывается в том случае, когда исчисленный к уплате с ранее полученного аванса НДС принимается к вычету при изменении условий договора или его расторжении. Этот же код отражается в книге покупок при вычете авансового НДС в момент отгрузки, в счет которой ранее такой аванс был получен.

- Налоговый кодекс РФ

- Постановление Правительства РФ от 26.12.2011 № 1137

- Приказ ФНС России от 14.03.2016 № ММВ-7-3/136

- Письмо ФНС России от 23.10.2018 № СД-4-3/

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Итоги

Код 22 в книге покупок в 2020-2021 годах указывается в том случае, когда исчисленный к уплате с ранее полученного аванса НДС принимается к вычету при изменении условий договора или его расторжении. Этот же код отражается в книге покупок при вычете авансового НДС в момент отгрузки, в счет которой ранее такой аванс был получен.

- Налоговый кодекс РФ

- Постановление Правительства РФ от 26.12.2011 № 1137

- Приказ ФНС России от 14.03.2016 № ММВ-7-3/136

- Письмо ФНС России от 23.10.2018 № СД-4-3/

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.