Ндс при импорте товаров в 2020-2021 годах

Содержание:

Изменения по НДС

Недавно мы писали о том, что со следующего года ставка НДС будет увеличена до 20%. Но вскоре будут внесены и другие изменения, которые затронут плательщиков этого налога.

Сократится срок камеральной проверки

Срок камеральной проверки по НДС будет сокращен до 2 месяцев. Соответствующее изменение в пункт 2 статьи 88 НК РФ заработает 3 сентября текущего года. Налоговики смогут продлить срок камералки до 3 месяцев, если заподозрят в ходе проверки, что имеют место налоговые нарушения.

Упростится порядок подтверждения нулевой ставки

Право на НДС 0% имеют экспортеры, однако они должны его подтверждать. Для этого они представляют в ИФНС, среди прочего, товаросопроводительные и транспортные документы. В скором времени этого не потребуется — налоговики будут получать их из таможни. Если же таможенный орган документы не предоставит либо они будут содержать расхождения, тогда специалисты ИФНС запросят их у налогоплательщика. Таковы правила пункта 1.2 статьи 165 НК РФ.

Кроме того, изменен срок направления документов, запрошенных ИФНС при выявлении расхождений. Он увеличен с 20 календарных дней до 30. Документы могут быть направлены без отметок таможенных органов РФ. Такие положения содержатся в новой редакции пункта 15 статьи 165 НК РФ.

Помимо всего прочего, экспортеров освободят от необходимости прикреплять в декларации по НДС контракты и договоры, которые раньше уже подавались в инспекцию. Достаточно подать уведомление с указанием реквизитов документа, с которым упомянутые соглашения ранее передавались в налоговый орган. Изменения внесены в пункт 10 статьи 165 НК РФ.

Кроме всего прочего, в новой редакции изложен подпункта 1 пункта 1 той же статье. Введено правило для экспортеров по операциям, получателем по которым выступают подразделения российских юридических лиц за пределами Таможенного союза. При подтверждении нулевой ставки НДС по таким операциям представляется контракт с российской организацией или его копия. Предметом контракта должна быть поставка товара в адрес представительства этой организации за пределами ЕАЭС.

Есть еще одно изменение — оно заработает с 1 апреля 2019 года. Введено оно будет новым пунктом 20 статьи 165 НК РФ. При оказании услуг по международной перевозке товара, транспортно-экспедиционных услуг и перевозке ЖД транспортом бумажные копии транспортных и перевозочных документов можно будет не представлять. Вместо этого будут применяться их электронные аналоги, сформированные в соответствии с утвержденным форматом и переданные через оператора ЭДО.

Упростится возмещение НДС в заявительном порядке

В отношении операций, совершенных после 1 октября 2018 года, будут упрощены правила возмещения НДС в заявительном порядке. Подпункт 1 пункта 2 статьи 176.1 Кодекса излагается в новой редакции. Предполагается снижение суммы уплаченных налогов для применения заявительного порядка с 7 млрд до 2 млрд рублей. Напомним, что учитывается сумма НДС, акцизов, НДПИ налога на прибыль, уплаченная за три предшествующих года.

Также с 7 млрд до 2 млрд рублей снижена совокупная сумма налогов, уплаченных за три предыдущих года компанией, которая выступает поручителем при заявительном порядке. Вместе с тем для поручителей повышена доля чистых активов, соответствующая сумме обязательств по договорам поручительства. Пока она составляет 20%, но начиная с 1 октября 2020 года будет равна 50%. Кроме того, к поручителю будут применяться требования об отсутствии задолженности не только по налогам, включая пени и штрафы, но и по страховым взносам.

Условия принятия НДС к вычету

При приобретении товаров, работ, услуг на территории России у иностранного поставщика, не зарегистрированного на территории РФ, российская организация или индивидуальный предприниматель становятся налоговыми агентами независимо от того, применяют они освобождение от уплаты НДС или нет, а также независимо от применяемой системы налогообложения (ОСНО, УСН, ПСН).

ВАЖНО! Если приобретаемые на территории России товары, работы, услуги у иностранного поставщика не облагаются НДС (освобождены от уплаты НДС), то обязанности по уплате налога за иностранного контрагента не возникает (см. письма Минфина России от 17.08.2012 № 03-07-08/252, от 11.07.2012 № 03-07-08/177, от 11.10.2011 № 03-07-08/284, от 02.09.2011 № 03-07-08/274)

При регистрации иностранных организаций в налоговом органе выдается свидетельство о постановке на учет иностранной организации по форме № 11 СВ-Учет (приложение 12 к приказу ФНС России от 09.06.2020 № ЕД-7-14/376@). Если это свидетельство у иностранного поставщика отсутствует, то в российских налоговых органах он не зарегистрирован и при приобретении у него на территории России товаров, работ, услуг, облагаемых НДС, нужно удержать налог. Если иностранным поставщиком, не зарегистрированным в налоговом органе, окажется физическое лицо, не являющееся индивидуальным предпринимателем, то российскому покупателю удерживать и уплачивать НДС не нужно (письмо Минфина России от 27.12.2012 № 03-07-08/350).

Согласно п. 3 ст. 171 НК РФ суммы налога, удержанные из доходов, выплаченных организацией иностранному поставщику и уплаченные в бюджет, можно принять к вычету (см. также письма Минфина России от 19.08.2013 № 03-07-13/1/33717, от 03.08.2010 № 03-07-08/220).

Принять к вычету НДС можно и в том случае, когда он уплачен в бюджет РФ за счет собственных средств, если стоимость товаров (работ, услуг) по договору с иностранным поставщиком не содержит НДС (письма Минфина России от 26.05.2016 № 03-07-13/1/30201, от 05.06.2013 № 03-03-06/2/20797).

Налоговый агент принимает НДС к вычету при соблюдении следующих условий:

1. Российская организация (налоговый агент) состоит на учете в налоговых органах и является плательщиком НДС (абз. 2 п. 3 ст. 171 НК РФ).

ВАЖНО! Если организация использует специальные налоговые режимы в виде УСН, ЕСХН, патентной системы налогообложения или не платит НДС по статьям 145, 145.1 НК РФ, то вычет по НДС не применяется. Согласно п

2 ст. 170 НК РФ, НДС иностранного поставщика в таком случае включается в стоимость приобретенных товаров (работ, услуг).

2. У налогового агента имеются платежные документы, подтверждающие перечисление НДС в бюджет РФ (абз. 3 п. 3 ст. 171, п. 1 ст. 172 НК РФ);

3. Товары (работы, услуги), приобретенные у иностранного лица, используются в деятельности, облагаемой НДС (абз. 3 п. 3 ст. 171 НК РФ);

4. Налоговый агент имеет надлежаще оформленный им же счет-фактуру (абз. 2 п. 3 ст. 168 НК РФ);

5. Приобретенные товары (работы, услуги) приняты к учету (абз. 2 п. 1 ст. 172 НК РФ).

ВАЖНО! Вычет «агентского» НДС можно заявить только в том квартале, в котором выполнены условия для этого вычета. Переносить его на более поздние периоды нельзя (письма Минфина от 17.11.2016 № 03-07-08/67622, от 09.04.2015 № 03-07-11/20290)

При обнаружении того обстоятельства, что вычет в декларации за квартал, когда возникло право на него, не отражен, нужно подать уточненную декларацию за этот квартал. Сделать это можно в течение трех лет со дня окончания квартала, в котором возникло право на вычет (письмо Минфина от 07.07.2016 № 03-07-08/39963).

Каков порядок принятия к вычету НДС при приобретении услуг в электронной форме у иностранной организации? Ответ на этот вопрос есть в КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в материал, чтобы узнать все подробности данной процедуры.

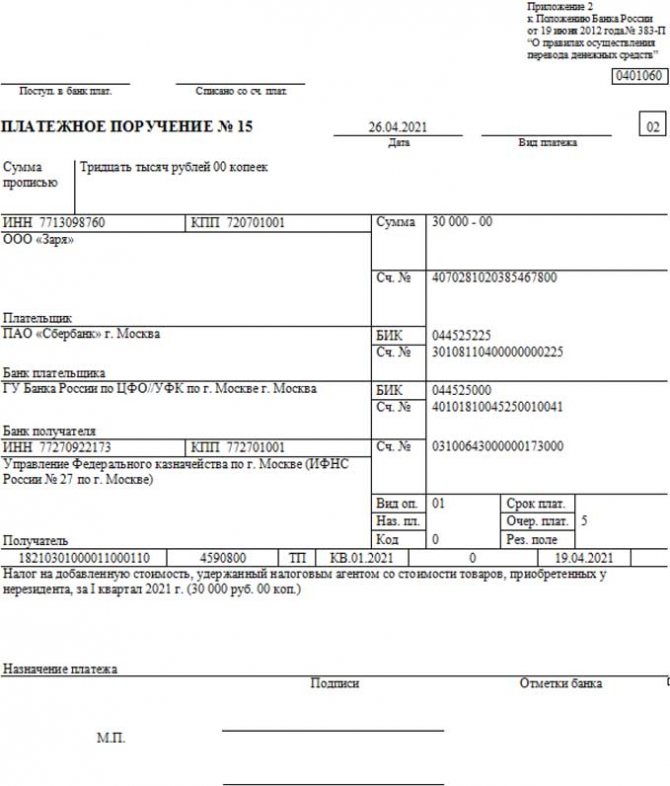

Платежное поручение для уплаты НДС налоговым агентом

Налоговый агент заполняет платежное поручение по НДС по общим правилам (приложения № 1, 2, 5 к Приказу Минфина РФ от 12.11.2013 № 107н, далее — приказ № 107н). Форму документа можно найти в приложении 2 к Положению Банка России от 19.06.2012 № 383-П.

В поле 101 следует указать код статуса плательщика (приложение № 5 к приказу № 107н): 02 — налоговый агент.

В реквизитах плательщика нужно прописать (п. 4 приложения № 1 к приказу № 107н, приложение 1 к Положению Банка России от 19.06.2012 № 383-П):

- в поле 8 — полное или сокращенное название организации. Предприниматель указывает полностью свои Ф.И.О. и в скобках ставит пометку «ИП», а также свой адрес. Перед адресом и после него ставит знак «//»;

- в поле 60 — ИНН организации или предпринимателя;

- в поле 102 — КПП компании, ИП в этом поле ставят ноль;

- в полях 9–12 — номер банковского счета, название и место нахождения банка (если платежное поручение оформляете на бумаге), БИК и номер корреспондентского счета банка.

Реквизиты получателя и его банка для уплаты НДС заполняют следующим образом (п. 11 приложения № 1 к приказу № 107н, приложение 1 к Положению Банка России от 19.06.2012 № 383-П, письмо ФНС РФ от 08.10.2020 № КЧ-4-8/16504):

- в полях 61, 103 — ИНН и КПП налоговой инспекции, в которой компания или ИП стоит на учете;

- в поле 16 — сокращенное название регионального казначейства и в скобках — сокращенное название налоговой инспекции. Например: «УФК по г. Москве (ИФНС России № 27 по г. Москве)»;

- в полях 13, 14 — название и местонахождение банка получателя (при оформлении платежного поручения на бумаге), его БИК;

- в поле 15 — номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета);

- в поле 17 — номер счета получателя (номер казначейского счета). До 30.04.2021 еще действуют банковские счета, открытые ТОФК в подразделениях Банка России на балансовом счете № 40101.

В поле 21 «Очередность платежа» следует проставить «5» — уплата текущих платежей (п. 2 ст. 855 ГК РФ, приложение 1 к Положению Банка России от 19.06.2012 № 383-П, письмо Минфина РФ от 17.05.2016 № 03-02-07/2/28207).

В поле 22, где указывается УИН, нужно проставить ноль («0»), так как при перечислении налогов юрлицами и ИП УИН не формируется (п. 12 приложения № 2 к приказу № 107н).

В поле 24 «Назначение платежа» следует пояснить, что компания или ИП перечисляет НДС как налоговый агент, например: «1/3 НДС, удержанного налоговым агентом со стоимости аренды муниципального имущества за I квартал 2021 г.» (приложение 1 к Положению Банка России от 19.06.2012 № 383-П).

В поле 104 нужно указать КБК.

В поле 105 — прописать код ОКТМО по месту нахождения организации или по месту жительства ИП. Он должен быть таким же, как и в декларации по НДС.

В поле 106 — указать код основания платежа из п. 7 приложения № 2 к приказу № 107н, например «ТП» — по платежам текущего года.

В поле 107 — прописать код квартала, за который уплачивается НДС:

- в 1-м и 2-м знаках — код квартального платежа: КВ;

- в 4-м и 5-м — номер квартала: 01, 02, 03 или 04;

- в 7-м—10-м — год.

В 3-м и 6-м знаках нужно проставить разделительные точки. Например: «КВ.01.2021» при уплате НДС за I квартал 2021 года.

При перечислении НДС в бюджет одновременно с оплатой иностранному лицу работ или услуг (п. 4 ст. 174 НК РФ), в поле 107 вместо кода налогового периода нужно указать конкретный срок уплаты налога, потому что у таких платежей нет периодичности.

Например: «19.04.2021».

В поле 108 нужно указать номер документа — основания платежа. Если это текущий платеж по налоговой декларации (в поле 106 стоит «ТП»), то нужно проставить ноль («0»). При погашении недоимки по требованию инспекции нужно проставить номер требования. При этом знак номера «№» не проставляется.

В поле 109 следует указать дату документа, являющегося основанием платежа. Если это текущий платеж по налоговой декларации, то ставят дату подписания декларации.

Поле 110 не заполняется (приложение 1 к Положению Банка России от 19.06.2012 № 383-П).

Пример заполнения.

Исчисляем НДС

Если вы налоговый агент, база по НДС определяется как стоимость услуг с учетом налога <12>.

То есть налог надо будет удерживать из перечисляемой иностранцу суммы, указанной в контракте. Сумму дохода за вычетом налога вы перечисляете своему иностранному контрагенту. Поэтому еще на стадии заключения сделки следует проинформировать своего иностранного контрагента об удержании НДС и установить в контракте цену так, чтобы он при этом ничего не потерял. Тем не менее некоторые иностранцы этого не понимают, считая, что плательщиками НДС они не являются. Поэтому возможны две ситуации.

Ситуация 1. НДС договором предусмотрен

Обычно в контрактах с иностранными лицами в этом случае используются, например, такие формулировки:

(или) «установленная цена включает в себя сумму всех налогов, подлежащих уплате исполнителем на территории РФ»;

(или) «цена, в том числе НДС по ставке 18%»;

(или) «цена увеличивается на сумму НДС, подлежащую уплате на территории РФ»;

(или) «цена, кроме того НДС».

При любом из таких условий вы имеете полное право принять к вычету НДС, удержанный из доходов иностранного исполнителя <13>, а последний получает за услуги столько, сколько и хотел с самого начала.

К сведению

Подробнее о Постановлении Президиума ВАС РФ от 18.05.2010 N 16907/09 см. в журнале «Главная книга», 2010, N 17, с. 8.

Сумма налога рассчитывается следующим образом:

(если) цена включает НДС, то умножаем цену на ставку 18/118;

(если) цена увеличивается на сумму НДС, то умножаем цену на 18%.

Ситуация 2. НДС договором не предусмотрен

Как мы уже сказали, зачастую иностранцы не хотят принимать условия об указании НДС в договоре. Или же соответствующие условия вы просто забываете включить в договор.

Если вы при исчислении НДС в такой ситуации примените расчетную ставку, то проблем с иностранцем не избежать, ведь он получит меньше, чем указано в контракте. Тогда вам не остается ничего другого, как уплатить налог сверх цены, указанной в договоре.

С этим согласен и Минфин России <14>. Правда, в такой ситуации возможны проблемы с вычетом, о чем мы расскажем дальше.

Предупреждаем юриста

В контракте с иностранцем нужно указать, что цена услуг включает в себя российский НДС, который будет удержан при перечислении оплаты иностранцу.

<12> Пункт 1 ст. 161 НК РФ.<13> Постановление Президиума ВАС РФ от 18.05.2010 N 16907/09.<14> Письма Минфина России от 04.02.2010 N 03-07-08/32, от 13.11.2008 N 03-07-08/254, от 28.02.2008 N 03-07-08/47.

Налоговые агенты по проведению оплаты НДС

Прежде всего, озвучим два определения:

- налогоплательщик – это предприятие, деятельность которого по нормам отечественного законодательства облагается налогами;

- понятие «налоговый агент» обозначает посредника, выполняющего расчет, удержание НДС с налогоплательщика с последующим перечислением суммы этого сбора в госбюджет.

В рассматриваемом нами случае налогоплательщиком является зарубежная фирма, взимающая плату за оказываемые ею услуги, но не прошедшая процедуру постановки на учёт в органах ФНС. Оплата НДС за иностранное юрлицо производится налоговым агентом именно ввиду того, что оно не было в своё время зарегистрировано в фискальном ведомстве России.

Налоговый агент обязан:

- корректно и своевременно рассчитывать размер налога, удерживать его и перечислять в госбюджет;

- учитывать объём начисленных налогоплательщику доходов и то, сколько он их в действительности получил;

- письменно информировать фискальную службу о невозможности удержания с налогоплательщика налога и суммы числящегося за ним долга. Уведомление необходимо направить в орган налоговой инспекции, в котором прошёл процедуру регистрации сам налоговый агент. На информирование фискальной службы данному лицу отводится не более 30 дней с момента, когда ему стал известен факт наличия задолженности;

- осуществлять сбор, подготовку и предоставление подтверждающих документов;

- хранить на протяжении четырёх лет документы, информация из которых легла в основу осуществления расчётов налогов.

Налоговому агенту за невыполнение обязанностей грозит привлечение к ответственности:

- по статье 199.1 УК РФ ответственность наступает, если это лицо не исполняло свои обязанности, преследуя личные цели;

- в статье 123 НК РФ прописано, что ответственность агента наступает, если он:

- удержал/перечислил НДС не в полном объёме;

- вообще не проводил удержание и перечисление этого сбора. В данном случае мера наказания – это наложение штрафных санкций размером 20% от неперечисленной суммы.

Далее рассмотрим, кто может выполнять расчёты по НДС как налоговый агент при оплате услуг иностранной фирме. Напомним, что комплекс мероприятий по взиманию этого фискального сбора включает исчисление и удержание с последующим перечислением его в госбюджет.

Условия, служащие основанием для признания налоговым агентом

Прописаны основные требования, касающиеся данного аспекта, в части 2 статьи 161 НК РФ. Там сказано, что в качестве налоговых агентов признаются ИП и учреждения, зарегистрированные в органах ФНС и приобретающие у зарубежных лиц на территории России товары (услуги, работы).

Если иностранная организация предоставляет услуги через телекоммуникационные сети, в том числе с помощью интернет, в электронном формате, на этот случай распространяются нормы, прописанные в статье 174.2 части 1 НК.

Условия признания наличия у лица статуса налогового агента определяются тем, кто является покупателем предоставляемых услуг, а также принимают ли участие в сопутствующих действиях посредники. Эти сведения представлены в ниже расположенной таблице.

| Преимущества | Недостатки |

|---|---|

| Возможность открывать счета в российских банках и пользоваться ими | Ограничение в 50 учредителей |

| Формирование капитала не только из денежных средств | Необходимость внесения изменений в учредительную документацию при каждой смене собственников или изменении их долей |

| Возможность активного бизнес-взаимодействия с другими юридическими лицами | Большие штрафы и пошлины |

| Достаточно простая процедура регистрации | |

| Возможность выбрать упрощенную систему обложения налогами | |

| Приобретение возможности покупки и аренды недвижимости | |

| Можно продать как готовый бизнес | |

| В случае отсутствия прибыли не нужно выплачивать взносы в ПФ |

НДС при экспорте и импорте: учет операций

от 16.04.2010) налог уплачивается через службу таможни в составе общих таможенных платежей. Ставка налога может быть 0%, 10% или 18%, все зависит от вида импортируемых товаров (статья 164 НК РФ).

Некоторые импортируемые товары в зону РФ и другие зоны, которые находятся под юрисдикцией РФ, не подлежат налогообложению (освобождаются от налогообложения). К таким товарам относится, например, технологическое оборудование и комплектующие, запасные части к нему. Аналоги этого оборудования не должны производиться в РФ, исходя из списка, который утвержден Правительством Российской Федерации.

Несколько важных моментов при исчислении НДС при импорте:

-НДС при импорте уплачивается на таможне в специальном порядке. Оплата производится не по итогам налогового квартала, в котором произошла импортная поставка в Россию, а в составе авансовых платежей. Если компания, которая импортирует, не уплатит НДС, товар не сможет пройти таможенное оформление.

-НДС при импорте, по импортированным товарам уплаченный на таможне, может быть принят к вычету (п. 2 ст. 171 НК РФ). Но необходимо выполнить следующее условие: импортируемые товары должны быть куплены для исполнения производственной деятельности или для перепродажи, либо для других операций, облагаемых налогом на добавленную стоимость.

Стоит также отметить, что НДС к вычету принимается в том периоде, когда импортируемые товары были оприходованы на балансе фирмы. Ознакомьтесь со списком документов, которые подтверждают правовые возможности на вычет в таком случае: внешнеэкономический контракт, счет (инвойс) и декларация на товары, где в графе 47 «Исчисление платежей» указана сумма НДС, уплаченного на таможне.

При импорте товаров сумму налога можно рассчитать по этой формуле:

Н = (ТС + ТП + А) x N / 100%,

где Н — сумма НДС, которую нужно оплатить на таможне при импорте продукции;

ТС — таможенная стоимость ввозимых товаров;

ТП — сумма уплаченной пошлины на таможне;

А — сумма уплаченного акциза;

N — ставка НДС, по которой облагаются ввезенные товары.

В случае, когда ввезенные товары освобождают от уплаты пошлин на таможне, то при расчете суммы НДС подразумевается, что ТП = 0, если продукция не облагаются акцизами, то А=0.

Пример как рассчитать НДС к уплате при импорте товара:

Рассмотрим такой вариант импорта продукции, российская компания закупает орешки у иностранного поставщика. Цена за товар – 2000 евро, цена за доставку 300 евро, на данный вид импорта товара таможенная пошлина в соответствии с Единым таможенным тарифом Таможенного Союза Республики Беларусь, Республики Казахстан и Российской Федерации (ЕТТ) составляет 15%.

Получатся, что таможенная пошлина, которая уплачивается в бюджет РФ, будет (2000+300)*15% = 345 евро. НДС, уплачиваемый на таможне, равен (2000+300+345)*18%= 476,1 евро.

Более подробно как рассчитать сумму НДС при импорте, чтобы оплатить на таможне, описано в статье 160 Налогового кодекса.

Одной из основных составляющих дохода бюджета стран ТС являются таможенные платежи. НДС при импорте товаров это лишь один из видов таможенных платежей. К таможенным платежам так же относятся ввозная таможенная пошлина, вывозная таможенная пошлина, взимаемый при импорте товаров на территорию таможенного союза, акциз (акцизы), взимаемый (взимаемые) при импорте товаров на территорию таможни таможенного союза, таможенные сборы

Поэтому важно знать общий порядок начисления таможенных платежей…читать далее >>>

Как импортировать через импорт агента

Уплата НДС при импорте товаров является обязанностью любого хозяйствующего субъекта, в том числе выбравшего в качестве системы налогообложения «упрощенку» (УСН), ЕНВД и ЕСХН. Уплата НДС при импорте должна производиться в установленные законом сроки:

- не позднее 15 суток с момента поступления товара на таможню при ввозе из стран, не являющихся участницами ЕАЭС (Евразийского экономического сообщества), до или одновременно с подачей таможенной декларации на товары (ДТ);

- не позднее сдачи декларации по НДС (т.е. до 20-о числа месяца, следующего за месяцем постановки ввезенной продукции на учет) при импорте из стран – участниц ЕАЭС.

В случае неуплаты или неполной уплаты или несвоевременной оплаты НДС при импорте товаров, на налогоплательщика налагается штраф (пеня) в размере 20% от суммы неуплаченных налогов в случае факта неумышленной ошибки и 40% при умышленном уклонении от оплаты НДС при импорте (согласно ст. 122 НК РФ – см. с комментариями, аналогичное наказание предполагает Протокол от 11.12.2009 «О порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в ТС» — пояснения).

Право на налоговый вычет по НДС

По общеустановленному правилу, налогоплательщики, уплатившие на таможенном посту НДС, имеют возможность заявить в декларации вычет на сумму уплаченного налога. Предоставление вычета гарантируется при наличии следующих критериев:

- ввозимые товары будут использоваться на российской территории в сделках, облагаемых НДС;

- импортируемые изделия будут в дальнейшем перепроданы;

- налоговый вычет может быть заявлен российской компанией только в том квартале, когда товар поставлен на учет;

- поступление импортного товара подтверждено инвойсом, контрактом либо таможенной декларацией;

- уплата НДС удостоверяется первичными документами, полученными на таможне.

Если в роли импортера вступает хозяйствующий субъект, освобожденный от НДС или функционирующий на спецрежиме, то налоговый вычет не применяется. Уплаченный на таможне НДС будет учтен в номинальной цене товара при его оприходовании и последующей реализации.

Информация о поступивших импортных товарах/услугах подлежит занесению в книгу покупок с указанием суммы НДС. Предпосылкой для регистрации факта покупки является произведенная оплата налога и заверенное налоговым органом заявление об импорте.

Блок-схема Определение места реализации услуг

Работы, услуги, связанные с недвижимым имуществом (исключение N 1)

|

Работы, услуги, связанные с недвижимым имуществом |

|||

|

Контрагент из дальнего зарубежья и РФ |

Контрагент из ЕАЭС |

||

| строительство, монтаж, ремонт, озеленение, аренда | работы, услуги связанные с недвижимым имуществом, в т.ч аренда | ||

| пп. 1 п. 1 ст. 148 НК РФ | пп. 1 п. 29 Протокола ЕАЭС | ||

|

Место реализации |

|||

| место фактического нахождения имущества | место фактического нахождения имущества | ||

| в РФ – есть НДС | Не в РФ – нет НДС | в РФ – есть НДС | Не в РФ – нет НДС |

Работы, услуги, связанные с движимым имуществом (исключение N 2)

|

Работы, услуги, связанные с движимым имуществом |

|||

|

Контрагент из дальнего зарубежья и РФ |

Контрагент из ЕАЭС |

||

| монтаж, сборка, переработка, обработка, ремонт и ТО | работы, услуги связанные с движимым имуществом, в т.ч с наземным транспортом | ||

| пп. 2 п. 1 ст. 148 НК РФ | пп. 2 п. 29 Протокола ЕАЭС | ||

|

Место реализации |

|||

| место фактического осуществления работ | место нахождения имущества в периоде оказания работ (услуг) | ||

| в РФ – есть НДС | Не в РФ – нет НДС | в РФ – есть НДС | Не в РФ – нет НДС |

Место деятельности покупателя услуг (исключение N 4)

|

Место деятельности покупателя услуг |

|||

|

Контрагент из дальнего зарубежья и РФ |

Контрагент из ЕАЭС |

||

| передача, предоставление патентов, лицензий, торговых марок, авторских прав или иных аналогичных прав

разработка ПО, его адаптация и модификация |

передача, предоставление, уступка патентов, лицензий, торговых марок, авторских прав или иных аналогичных прав

разработка ПО, его адаптация и модификация |

||

| консультационные, юридические, бухгалтерские, аудиторские, инжиниринговые, рекламные, маркетинговые услуг, обработка информации, НИОКР | консультационные, юридические, бухгалтерские, аудиторские, инжиниринговые, рекламные, маркетинговые услуг, обработка информации, НИОКР, технологические работы | ||

| предоставление персонала

аренда движимого имущества (кроме а/м) услуги агента (закупка от имени принципала) по консультационным, юридическим, бухгалтерским, информационным и др. услугам данного блока |

предоставление персонала

аренда движимого имущества (кроме а/м) услуги агента (закупка от имени принципала) по консультационным, юридическим, бухгалтерским, информационным и др. услугам данного блока |

||

| пп. 4 п. 1 ст. 148 НК РФ | пп. 4 п. 29 Протокола ЕАЭС | ||

|

Место реализации |

|||

| место деятельности РФ, в случае фактического присутствия покупателя в РФ по месту регистрации | место деятельности РФ, в случае, если налогоплательщиком РФ приобретаются указанные выше услуги | ||

| в РФ – есть НДС | Не в РФ – нет НДС | в РФ – есть НДС | Не в РФ – нет НДС |

Место нахождения пункта отправления и назначения (исключение N 5)

|

Место нахождения пункта отправления и назначения |

|||

|

Контрагент из дальнего зарубежья и РФ |

Контрагент из ЕАЭС |

||

| услуги по перевозке, транспортировке и связанные с ними услуги

Исключение: перевозка пассажиров и багажа иностранным перевозчиком не через постоянное представительство |

— |

||

| пп. 4.1 п. 1 ст. 148 НК РФ | исключение для ЕАЭС | ||

|

Место реализации |

|||

| место реализации – РФ, если поставщик иностранная организация, не состоящая на учете в налоговых органах, пункт отправления и пункт назначения находятся на территории РФ |

— |

||

| в РФ – есть НДС | Не в РФ – нет НДС |

— |

— |

Место деятельности Поставщика услуг (общее правило)

|

Место деятельности Поставщика услуг |

|||

|

Контрагент из дальнего зарубежья и РФ |

Контрагент из ЕАЭС |

||

| все остальные приобретаемые услуги и работы, которые не названы выше | все остальные приобретаемые услуги и работы, которые не названы выше, в т.ч числе аренда а/м | ||

| пп. 5 п. 1 ст. 148 НК РФ | пп. 5 п. 29 Протокола ЕАЭС | ||

|

Место реализации |

|||

| место реализации – РФ, в случае фактического присутствия организации (ИП) на территории РФ на основе государственной регистрации | место деятельности РФ, в случае, если налогоплательщиком РФ выполняются работы (услуги) | ||

| в РФ – есть НДС | Не в РФ – нет НДС | в РФ – есть НДС | Не в РФ – нет НДС |