Глава 34 прекращение деятельности кредитной организации

Содержание:

- Что происходит с самим банком?

- Закрытие банка

- Особенности принудительной ликвидации кредитной организации

- Инициаторы

- Порядок принудительной ликвидации

- Основания для принудительной ликвидации банка в России

- Процедура

- Налогообложение: продажа имущества

- Реорганизация кредитной организации в форме преобразования

- Что делать заемщикам банка, у которого отозвана лицензия?

- Ликвидация кредитных организаций

- Международная ассоциация страховщиков депозитов

- Законодательство

- Особенности принудительной ликвидации кредитной организации

- Что нужно знать вкладчику и заемщику

- Особенности процедуры

- Ликвидация банка и особенности вывода средств юрлицами

Что происходит с самим банком?

Запрещаются любые имущественные сделки, выплаты по вкладам и другим обязательствам. Прекращает функционировать корр.счет, соответственно замораживаются все платежи на счета клиентов и обратно. Примечательно, что платежи от клиентов, поступающие после отзыва лицензии возвращаются им банками-агентами.

Организация возвращает клиентам имущество, которое было оформлено по договорам хранения, доверительного управления и т.д.

То есть, полностью прекращается обслуживание, все расчетные/приходные операции, закрываются филиалы и подразделения банка, производится инкассация всех средств в хранилище регулятора, а после они зачисляются на специальный счет.

Если банк имеет достаточное количество средств, то их возвращают вкладчикам и кредиторам, банк прекращает свое существование. Если собственных средств не хватает, имущество продается с молотка. После чего выплачивается оставшаяся часть долга кредиторам разных очередей и банк ликвидируется. Если средств нет и после продажи имущества, начинается процесс банкротства.

Закрытие банка

Полное прекращение деятельности обусловлено причинами различного характера. Они могут быть как личные, так и экономические, непредвиденные.

После ликвидации права и обязанности другому лицу не переходят.

Основания

Основаниями принудительного закрытия являются:

- снижение собственного капитала;

- уменьшение стоимости активов;

- задолженность, которая не погашается более месяца;

- расхождения в показателях капитала и фактических средств;

- неправдивые сведения банка;

- нарушения обязательств перед Центральным банком;

- отсутствие деятельности более года.

Для добровольной ликвидации основаниями считаются:

- низкая рентабельность банка;

- неспособность удовлетворить требования кредиторов.

Кто инициатор?

Инициаторами добровольной ликвидации являются руководители.

Ликвидация банка возможна при принятии обоюдного решения сотрудников на собрании.

Решение закрыть кредитную организацию принудительно принимает суд (после инициативы кредиторов или Центрального банка).

Особенности принудительной ликвидации кредитной организации

Принудительная ликвидация КО происходит по решению суда по инициативе Банка России или кредиторов и предполагает обязательный отзыв лицензии ЦБ РФ.

Для осуществления данной процедуры необходимо выполнения хотя бы одного из этих факторов:

- снижение размера капитала организации ниже порогового значения (оно устанавливается при создании фирмы);

- уменьшение достаточности капитала (отношение средств организации к объему активов) до 2% и менее;

- организации имеет задолженность, превышающую 1000 МРОТ, и не в состоянии уплатить ее более 30 календарных дней;

- расхождение размеров уставного капитала и фактических средств фирмы;

- недостоверные сведения, представляемые организацией Банку;

- игнорирование судебных исков и обязательств, налагаемых по решению суда;

- многократное нарушение требований и актов Центробанка;

- отсутствие фактической деятельности в течение одного года.

Основной отличительной особенностью принудительной ликвидации является назначение конкурсного управляющего согласно судебному решению. Он осуществляет публикацию в СМИ и производит расчет с кредиторами. Под его контролем происходит продажа имущества организации в порядке конкурсного производства (мера, применяемая к фирме-должнику, процесс должен длиться не более 6 месяцев) и погашение задолженностей.

Кроме того, конкурсный управляющий обязан уведомлять работников фирмы о ее ликвидации, производить сделки, действуя от лица организации, обеспечить подготовку и хранение всех необходимых документов в соответствии с действующим законодательством. В качестве конкурсного управляющего или ликвидатора может выступать агентство по страхованию вкладов (если КО действовала по лицензии и имела вклады физических лиц) или лицо, аккредитованное при ЦБ РФ (при отсутствии у кредитной организации такой лицензии).

Его участие в делах фирмы начинается с момента принятия и оглашения судьей данного решения до исключения КО из Государственного реестра юридических лиц.

Инициаторы

Кем будет выступать зачинщик процедуры закрытия организации, определяет вид ликвидации. Так, в рамках добровольной ликвидации таковым будет являться собрание учредителей. Если же имеет место принудительное прекращение функционирования, то инициатива исходит от ЦБ РФ.

В первом случае учредители проводят собрание с повесткой дня:

- о проведении ликвидационной процедуры по той или иной причине;

- о создании комиссии, ответственной за оформление процесса закрытия учреждения;

- об избрании членов ликвидационной комиссии.

Решение по всем вопросам принимается посредством голосования, а его итоги отражаются в протоколе собрания, которое в последующем и становится правовым основанием для начала ликвидации.

Если же зачинщиком выступает Центрбанк, что является внешними силами, то началом конца становится отзыв лицензии. Журнал «Вестник Банка России» и прочие СМИ, освещающие экономические вопросы о соответствующих мерах, публикуют информацию. После следует иск в судебные органы с требованием закрыть учреждение и если требования будут удовлетворены, то постановление суда и станет равнозначной правовой заменой протоколу собрания учредителей.

Порядок принудительной ликвидации

Принудительная ликвидация КО проводится по инициативе Центробанка, который отзывает лицензию, и в срок до 15 дней подаёт иск в арбитраж с требованием прекратить деятельность организации. Исключение составляют случаи, при которых на момент отзыва лицензии, компания имеет все признаки банкротства, указанные в 9-ой гл. закона № 144-ФЗ.

Рассмотрения дела в суде

Суд рассматривает направленное банком заявление в соответствии с правилами, установленными в АПК РФ в течение месяца с момента его подачи. Решение о принудительной ликвидации принимается при отсутствии признаков банкротства на момент отзыва лицензии. Вместе с этим назначается ликвидатор, к которому переходят все полномочия по управлению кредитной организацией. Проводится заседания суда, на котором стороны могут привести свои доводы. Если принимается положительное решение, то суд направляет его в Центробанк, который вносит в реестр запись о запуске процедуры ликвидации.

Назначение ликвидатора и его полномочия

Необходимо представить суду кандидатуру ликвидатора в соответствии с требованиями закона о банкротстве КО. Выполнять эту функцию могут агентства, специализирующиеся на страховании вкладов. Ликвидатором проводится первое собрание, на котором присутствуют кредиторы. Мероприятие организуется в течение 60 дней после истечения срока подачи претензий. После этого формируется промежуточный баланс, в который включают все предъявленные требования и активы организации. Документ рассматривают на совещании кредиторов и согласуют с ЦБ. После этого приступают к удовлетворению требований кредиторов в порядке, установленным федеральным законом.

Если денег на расчётных счетах компании не хватает, то на открытом аукционе распродаётся её имущество, и за счёт вырученных средств погашают долги. Нехватка активов для удовлетворения всех претензий даёт право ликвидатору подать в суд иск о признании кредитной организации несостоятельной.

Необходимо в течение 10 дней с момента вынесения судом решения о ликвидации, направить в банк требуемые документы, позволяющие внести в единый реестр запись о прекращении деятельности учреждением.

Обращение в любую из юридических фирм нашего рейтинга позволит минимизировать риски и провести ликвидацию кредитной организации согласно законодательству, в максимально сжатые сроки.

Основания для принудительной ликвидации банка в России

В ликвидационном процессе принудительного характера большую роль играет российский арбитражный суд — инстанция, занимающаяся финансовыми спорами. Заявителем в рассматриваемом процессе могут выступать следующие инстанции:

- ПФР (пенсионный фонд);

- налоговые службы;

- прокуратура;

- ФССП (судебные приставы);

- ФАС (антимонопольная инстанция);

- прочие органы, указанные в нормативных актах.

Заявителем может выступать и простое физическое лицо. А какие существуют основания для ликвидации банковского предприятия в принудительной форме? Вот на что указывает российский закон:

- количество собственных финансов значительно меньше уставного капитала;

- величина достаточности капитала меньше 2%;

- отсутствуют обязательные резервы в необходимом количестве при их направлении в ЦБ РФ;

- у банка нет возможности удовлетворить требования, установленные кредиторами в течение двух недель после наступления указанного в документах срока.

Простой пример ликвидации — банк ПАО «Татфондбанк». Это известная татарстанская финансовая организация, у которой бала отозвана лицензия вследствие совершения не соответствующих закону сделок. Банк не переводил долги по кредитам, из-за чего в начале 2017 год суд забрал у него лицензию.

Существуют и другие, чуть более стандартные причины для принудительной ликвидации банка. Так, здесь стоит выделить грубые и неоднократные нарушения законодательных норм, осуществление своей профессиональной деятельности без лицензии, не соответствие реализуемых функций целям, которые указаны в уставе и другое.

Процедура

Под термином «банк» подразумевается кредитное учреждение, производящее разнообразные финансовые операции. Их основными инструментами являются средства в денежном эквиваленте и ценные бумаги.

Он является коммерческим учреждением, цель которого заключается в получение некой прибыли. Он формируются в качестве акционерного общества либо общества с ограниченной ответственностью.

Она осуществляется в ходе судебного разбирательства вне зависимости от того, кто принял постановление. Если его учредители принимают лично решение об упразднении, то процедура носит добровольный характер.

Вопросы коммерческой деятельности банков регламентируются Федеральными законами:

- «О банках и банковской деятельности», испущенного законодателем 2 декабря 1990 года за номером 395-1;

- «О центральном банке РФ»;

- «О несостоятельности (банкротстве)». Он был издан законодателем 26 октября 2002 года за номером 127-ФЗ;

- «Об обществах с ограниченной ответственностью», принятого в исполнение с 8 февраля 1998 года за номером 14-ФЗ;

- «Об акционерных обществах», опубликованного 26 декабря 1995 года.

Помимо них вопросы относительно прекращения деятельности банка освещены в статьях 61-64 Гражданского кодекса.

Банк может добровольно прекратить свое существование в результате:

- достижения поставленной учредителями цели;

- возникновения разногласий среди учредителей по тем либо иным вопросам;

- коммерческая деятельность банка признана экономически не выгодной.

Коммерческая деятельность банка может быть приостановлена по постановлению ЦБ, если он направит отзыв лицензии. Он вводит временную администрацию, которая должна управлять банком до формирования ликвидационной комиссии.

Процедура принудительной ликвидации осуществляется в тех случаях, когда Центральный банк отзывает лицензию на осуществление коммерческой деятельности.

Отзыв осуществляется, если:

- сведения, представленные в ЦБ для получения лицензии, оказались недостоверными;

- банковские операции не производились в продолжение одного года после получения лицензии;

- банком осуществлялись операции, не предусмотренные лицензией;

- выявлены неоднократные нарушения нормативов законодательных актов;

- у банка обнаружены признаки финансовой несостоятельности;

- банк многократно не исполнял постановления судебных органов.

Помимо указанных факторов ЦБ может отозвать лицензию по ходатайству временной администрации. Банк лишается возможности производить любые операции до формирования ликвидационной комиссии либо назначения конкурсного управляющего. Он должен прекратить деятельность своих филиалов вслед за получением отзыва.

В обязанности банка входит:

- закрытие своих коррелятивных счетов в РКЦ. При этом остаток на расчетном счете при ликвидации банка инкассируется в расчетно-кассовый центр НБР;

- приостановление исполнения решений, вынесенных судебным органом относительно его имущества.

Налогообложение: продажа имущества

Если во время процесса ликвидации банка нематериальные активы и основные средства были реализованы, то доход от данной реализации будет признан доходом на налогообложение, а расходы на создание или приобретение активов будут признаны – расходами.

В сегодняшнее время, зачастую, имущество ликвидируемого банка продают по заниженной цене.

Если стоимость создания или приобретения имущества, которое указано в пп. 2, 2.1 и 3 п. 1 ст. 268 НК Российской Федерации, учитывая расходы на его реализацию на порядок выше выручки от реализации, то разница между этими суммами будет признана убытком.

Реорганизация кредитной организации в форме преобразования

Для государственной регистрации кредитной организации, создаваемой в результате преобразования, в территориальное учреждение Банка России по ее предполагаемому местонахождению представляются:

- документы для государственной регистрации кредитной организации и получения лицензии на осуществление банковских операций, предусмотренные Инструкцией Банка России № 109-И;

- передаточный акт;

- баланс реорганизуемой кредитной организации на дату принятия решения о реорганизации;

- протокол общего собрания участников (акционеров) реорганизуемой кредитной организации, в котором зафиксировано решение о реорганизации, а также решения по иным вопросам;

- иные документы, предусмотренные Федеральным законом «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

К создаваемой в результате преобразования кредитной организации не предъявляются требования по минимальному размеру уставного капитала, установленные Законом о банках для создаваемых путем учреждения кредитных организаций, а также требования об уведомлении Банка России о приобретении свыше 1 % акций (долей) кредитной организации (если Банк России ранее был уведомлен о приобретении указанных акций (долей) и эти акции (доли) остаются неизменными или уменьшаются).

Дальнейший порядок аналогичен порядку принятия решения о реорганизации кредитной организации в форме разделения (выделения).

показать содержание

Что делать заемщикам банка, у которого отозвана лицензия?

Рано радоваться, кредит вам не спишут и не простят. Управляющий или ликвидатор должны привлечь максимум средств, чтобы выплатить долги банка перед кредиторами. Соответственно непогашенные кредиты клиентов просто продаются, переуступаются другому банку. Как правило, в роли покупателей выступают все те же госбанки-агенты (Сбербанк, Газпромбанк, ВТБ-24 и т.д.). Организация должна уведомить об этом заемщика посредством почтового письма или письменного уведомления.

В дальнейшем банк, купивший ваш долг, должен перезаключить договор кредита с теми же процентными ставками или меньшими. При этом новый кредитор не имеет права вносить существенные изменения в условия прошлого договора в одностороннем порядке. То есть, вы практически ничего не теряете, только платить придется другому банку.

Теперь вы знаете, как происходит отзыв лицензии у банка и что делать в этом случае клиентам организации, которая находится в стадии ликвидации.

Бесполезно

2

Занятно

Помогло

3

Ликвидация кредитных организаций

Полностью прекращая деятельность, у кредитной организации должны быть на то причины.

Несмотря на это, ликвидация бывает добровольной и принудительной (по решению банка России).

Добровольная

Решение прекратить существование принимают учредители организации.

Проводится собрание, на котором решаются следующие вопросы:

- процесс ликвидации, связанный с кредитованием граждан;

- создание комиссии, которая будет вести дела по ликвидации;

- выбор лиц, которые войдут в состав комиссии.

Все вопросы выносятся в протокол, решение принимается путем голосования.

Причинами закрытия могут являться:

- отзыв лицензии ЦБ;

- окончание действия периода, на который выдавалось разрешение;

- нарушения в процессе деятельности;

- нет лицензии, дающей право осуществлять финансовую деятельность;

- использовались действия, запрещенные законом.

Ликвидация кредитных организаций начинается с ходатайства, которое учреждение отправляет в Центральный банк с целью признать лицензию недействительной. Сделать это нужно в течение недели после принятия решения.

После этого назначается комиссия, занимающаяся проведением ликвидации.

Она же устанавливает порядок проведения и сроки. В комиссию входят – члены КО, кредиторы и сотрудники банка.

Составленные в процессе ликвидации документы отправляются в Центральный банк. После чего в Реестре организация снимается с учета, и выдается свидетельство о ликвидации.

Принудительная

Главная причина принудительной ликвидации – несостоятельность учреждения.

По решению управленческих органов кредитного учреждения центральный банк отзывает лицензию. После этого подается иск в суд с просьбой рассмотреть решение о закрытии.

Правом подавать исковое заявление обладают:

- аналогичное учреждение, которое стало должником;

- кредиторы;

- прокуратура (при обнаружении нарушений);

- налоговая инспекция.

Основные этапы принудительной ликвидации:

- Открытие ЦБ конкурсного производства.

- Подача управляющим отчетности ежемесячно.

- Составление списка требований кредиторов.

- Запись в регистрационной книге о ликвидации.

После публикации в «Вестнике» и отзыве лицензии Центральный банк обязан подать иск в течение месяца.

Международная ассоциация страховщиков депозитов

Международная ассоциация страховщиков депозитов (IADI) является глобальным форумом организаций, управляющих системами страхования депозитов, призванным распространять передовой опыт в данной области. IADI учреждена в 2002 году в качестве некоммерческой ассоциации, созданной в соответствии с законодательством Швейцарии.

Секретариат IADI расположен в Банке международных расчетов в г. Базеле, Швейцария.

Ассоциация организует программы обучения для своих членов, реализует исследовательские проекты и вырабатывает руководства по различным аспектам страхования депозитов. Членами Ассоциации являются 92 организации – страховщика депозитов. Кроме того в деятельности IADI принимают участие 9 ассоциированных членов и 14 организаций-партнеров.

Высшим органом управления IADI является Общее собрание ее членов. На общем собрании избираются Исполнительный совет и Председатель Ассоциации. В IADI созданы и действуют четыре комитета Исполнительного совета и восемь региональных комитетов.

Государственная корпорация «Агентство по страхованию вкладов» является членом IADI с 2004 года. Представители Агентства входят в состав Исполнительного совета, двух комитетов Исполнительного совета и трех региональных комитетов IADI (Европейского, Евразийского и Азиатско-Тихоокеанского).

Миссия IADI

Способствовать повышению эффективности страхования депозитов посредством распространения передового опыта и развития международного сотрудничества.

Задачи IADI

Способствовать поддержанию стабильности финансовых систем посредством развития международного сотрудничества в области страхования депозитов и распространения передового опыта создания новых и совершенствования действующих систем страхования депозитов, а также установления связей между страховщиками депозитов и иными заинтересованными сторонами.

Для выполнения стоящих перед Ассоциацией задач IADI:

-

Вырабатывает принципы, стандарты и рекомендации в целях повышения эффективности систем страхования депозитов, продвигает добровольное соблюдение этих принципов, стандартов и рекомендаций;

-

Разрабатывает методологии оценки соблюдения этих принципов, стандартов и рекомендаций, а также содействует проведению таких оценок;

-

Способствует пониманию общих интересов и проблем, связанных со страхованием депозитов;

-

Содействует обмену опытом и информацией по вопросам страхования депозитов посредством организации учебных программ, предоставления рекомендаций в отношении создания или повышения эффективности систем страхования депозитов;

-

Проводит исследования по вопросам, касающимся страхования депозитов;

-

Сотрудничает с другими международными организациями, особенно с теми, сфера деятельности которых включает функционирование финансовых рынков и поощрение стабильного финансового развития;

-

Содействует информированности органов надзора и регулирования деятельности финансовых организаций о ключевой роли систем страхования депозитов в поддержании финансовой стабильности;

-

Осуществляет иные действия, которые необходимы или важны для выполнения стоящих перед Ассоциацией задач.

Основополагающие принципы для эффективных систем страхования депозитов

Законодательство

Основой нормативно-правовой базы прекращения существования организаций являются:

- Российский ГК.

- ФЗ «О гос. регистрации ЮЛ и ИП» от 08.08.2001 N 129.

- Закон «Об ООО» от 08.02.1998 №14-ФЗ с изменениями и дополнениями от 01.02.2018.

- Закон «Об АО» от 26 декабря 1995 года N 208-ФЗ.

- Положение о порядке составления балансов, утвержденное отечественным Центробанком.

- ФЗ «О банках и банк. деятельности».

- Закон «О банкротстве».

Это краткий список основных актов, но в их дополнение есть ряд подзаконных НПА и ведомственных разъяснений.

Ликвидация кредитной организации проводится в в соответствии с законом

Особенности принудительной ликвидации кредитной организации

Принудительная ликвидация КО происходит по решению суда по инициативе Банка России или кредиторов и предполагает обязательный отзыв лицензии ЦБ РФ.

Для осуществления данной процедуры необходимо выполнения хотя бы одного из этих факторов:

- снижение размера капитала организации ниже порогового значения (оно устанавливается при создании фирмы);

- уменьшение достаточности капитала (отношение средств организации к объему активов) до 2% и менее;

- организации имеет задолженность, превышающую 1000 МРОТ, и не в состоянии уплатить ее более 30 календарных дней;

- расхождение размеров уставного капитала и фактических средств фирмы;

- недостоверные сведения, представляемые организацией Банку;

- игнорирование судебных исков и обязательств, налагаемых по решению суда;

- многократное нарушение требований и актов Центробанка;

- отсутствие фактической деятельности в течение одного года.

Основной отличительной особенностью принудительной ликвидации является назначение конкурсного управляющего согласно судебному решению. Он осуществляет публикацию в СМИ и производит расчет с кредиторами. Под его контролем происходит продажа имущества организации в порядке конкурсного производства (мера, применяемая к фирме-должнику, процесс должен длиться не более 6 месяцев) и погашение задолженностей.

Кроме того, конкурсный управляющий обязан уведомлять работников фирмы о ее ликвидации, производить сделки, действуя от лица организации, обеспечить подготовку и хранение всех необходимых документов в соответствии с действующим законодательством. В качестве конкурсного управляющего или ликвидатора может выступать агентство по страхованию вкладов (если КО действовала по лицензии и имела вклады физических лиц) или лицо, аккредитованное при ЦБ РФ (при отсутствии у кредитной организации такой лицензии).

Его участие в делах фирмы начинается с момента принятия и оглашения судьей данного решения до исключения КО из Государственного реестра юридических лиц.

Что нужно знать вкладчику и заемщику

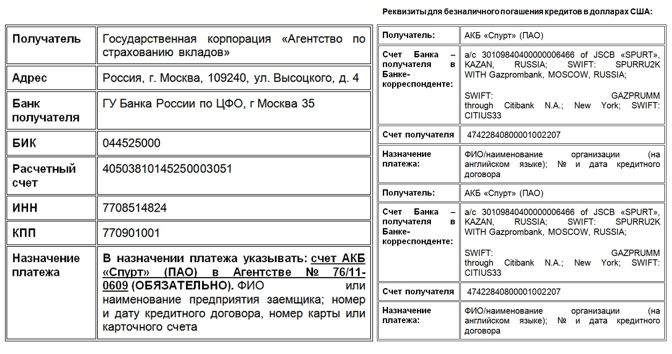

Если клиент выяснил, что обслуживающее его кредитное учреждение лишилось лицензии, в первую очередь нужно посетить отделение банка, получить ответы на все свои вопросы и начать готовить пакет документов (договоры, квитанции о взносе, чеки, распечатки выписок и пр.). Пакет документов направляется в Агентство по страхованию вкладов. Адрес можно узнать на бесплатном сайте поддержки asv.org.ru. Если клиент банка одновременно был вкладчиком и заемщиком, кредит в любом случае должен быть погашен. Прекращение работы банка не означает освобождения от обязательств. В случае возникновения «просрочки», будут начислены пени и штрафы. Информация о реквизитах для погашения задолженности по кредитам также представлена на официальном сайте АСВ. Пример реквизитов:

Компенсационные возмещения вкладчикам выдаются наличными денежными средствами, высылаются почтовым переводом или перечисляются на счет в другом банке. Где находятся средства клиента, можно узнать из банковской выписки по счету на последнюю дату

Важно помнить, что все предъявляемые требования должны быть подтверждены документально. Подробности можно уточнить в АСВ

Бесплатный телефон горячей линии 8-800-200-08-05. Вкладчикам кредитной организации рекомендуется собрать все платежные документы, подтверждающие внесение средств на счет. Никогда не выбрасывайте чеки и свои экземпляры договоров с банком!

Особенности процедуры

Для проведения процедуры по ликвидации необходимо наличие следующих условий:

- кредитная организация располагает достаточными ресурсами и активами, покрывающими все кредиторские задолженности;

- отсутствие нарушений в бухгалтерском документообороте;

- при действиях и юридических процедурах нет правонарушений.

В том случае, если уставом предприятия предусмотрен орган, имеющий право закрыть его по собственной инициативе, то оно может принять такое решение. В иных случаях решение о ликвидации принимается на общем собрании. Решения уполномоченных органов должно зафиксироваться в протоколе собрания.

Деятельность небанковские КО отчасти пересекается со стандартами банковской системы и в основном определяется в индивидуальном порядке.

Ликвидация банка и особенности вывода средств юрлицами

Практика показывает, что при появлении первых проблем (еще до отзыва лицензии и ликвидации банка) желательно прекращать работу с кредитной организацией и переводить средства. Что касается деятельности предприятия, не обойтись без оповещения партнеров об изменении реквизитов для проведения платежей (если в организации открыт дополнительный счет). Если же аккаунта в другом банке нет, придется сообщать об остановке платежей.

В любом случае единственный выход при ликвидации — открыть расчетный счет в другой кредитной организации и вывести деньги. Это позволяет избежать проблем с контрагентами и работниками компании.

Если ситуация уже произошла, клиент предъявляет требования к временной администрации (ВА). При этом все финансовые претензии должны подтверждаться в документальной форме, после чего ВА включает кредитора в реестр выплат. Сложность в том, что вывести деньги из банка при наличии проблем у последнего редко удается. Сначала начинается ликвидация, которая постепенно переходит в процесс банкротства. В последнем случае первыми будут получать выплаты физлица, имеющие крупные вклады. Далее ВА следует списку очередности погашения задолженности. При этом выплаты юридическим лицам производятся далеко не в первую очередь.

Вот почему лучше заблаговременно реагировать на трудности кредитной организации, а не дожидаться ликвидации банка. Имеющиеся средства можно направить на погашение налоговой задолженности. Даже если деньги и зависнут на корсчете финансового учреждения, по законодательству налог считается оплаченным с момента передачи платежного поручения (при условии, что реквизиты были указаны корректно, а на счету имеется достаточная сумма).