Уменьшаем и платим налог с продажи дома с земельным участком

Содержание:

- Условия и порядок получения вычета при продаже имущества

- Сроки оплаты

- Куда идти с данным вопросом

- Рассчитываем и сокращаем сумму налога

- Как рассчитывается минимальный срок владения имуществом

- Установленная величина налога и особенности процесса его уплаты

- Процедура оплаты

- Полезное видео

- Обмануть не получится

Условия и порядок получения вычета при продаже имущества

Хочется начать с самого главного — того, о чем (почему-то) ни Минфин РФ, ни ФНС не говорит, а молчит как партизан, — для получения имущественного налогового вычета при продаже как движимого, так и недвижимого имущества, самым главным условием его получения является наличие у налогоплательщика подтверждающих право на вычет и размер дохода документов (точнее (в большинстве случаев) — их копий, т.к. оригиналы свидетельства о регистрации прав собственности на недвижимость сдаются в Росреестр для регисрации в , договор купли-продажи автомобиля — в МРЭО, ПТС — передается новому владельцу)

Хочется начать с самого главного — того, о чем (почему-то) ни Минфин РФ, ни ФНС не говорит, а молчит как партизан, — для получения имущественного налогового вычета при продаже как движимого, так и недвижимого имущества, самым главным условием его получения является наличие у налогоплательщика подтверждающих право на вычет и размер дохода документов (точнее (в большинстве случаев) — их копий, т.к. оригиналы свидетельства о регистрации прав собственности на недвижимость сдаются в Росреестр для регисрации в , договор купли-продажи автомобиля — в МРЭО, ПТС — передается новому владельцу)

Размер имущественного вычета при продаже имущества зависит от вида имущества, от продажи, мены, дарения которого получен такой доход, и времени обладания им.

Согласно Налогового кодекса РФ предельный размер суммы, с которой можно получить вычет:

-

в размере полученного дохода от продажи имущества — если имущество находилось в собственности и больше;

-

1 000 000 рублей со всего проданного в течение года недвижимого имущества — если недвижимое имущество (от продажи жилых домов, квартир, комнат, дач, садовых домиков или земельных участков и долей в указанном имуществе) находилось в собственности ;

-

250 000 рублей — от продажи любого другого имущества (которое не указано в предыдущем пункте) и долей в нем.

Вычетом по доходу от продажи можно пользоваться ежегодно.

подготовку пакета документов для получения вычета по

Пример: физческое лицо (налоговый резидент РФ) в течение прошлого года продало дачу за 800 000 рублей и (автомобиль за 300 000 рублей. И дача и автомобиль были в собственности . Какие документы, в какие сроки такое лицо должно подать в ФНС и какие налоги уплатить?

Ответ:

Физические лица, получавшие в течение прошлого года доход от продажи имущества, принадлежащего им на праве собственности меньше 3 лет, обязаны самостоятельно:

-

определить ;

-

исчислить НДФЛ с указанного дохода;

-

представить в налоговый орган по месту своего жительства налоговую декларацию (пп. 2 п. 1 и п. 3 ст. 228 Налогового кодекса РФ);

-

уплатить налог.

Декларацию надо подать до 30 апреля года, следующего за годом, в котором было продано такое имущество, а уплатить НДФЛ необходимо до 15 июля.

При этом в целях определения налоговой базы по доходам, полученным от продажи имущества, налогоплательщик имеет право:

Таким образом, доход налогоплательщика от продажи дачи в пределах максимального размера вычета для недвижимости, а с дохода от продажи автомобиля он обязан будет уплатить НДФЛ до 15 июля следующего за тем годом, в котором продан автомобиль по ставке 13% с разницы (300 000 — 250 000) = 50 000 х 13% = 6 500 рублей.

К декларации необходимо приложить копию договора купли-продажи, подтверждающего дату и стоимость приобретения имущества, и копию договора, подтверждающего дату продажи имущества с указанием его стоимости.

Налоговая декларация может быть представлена в налоговый орган лично или через представителя налогоплательщика либо направлена в виде почтового отправления с описью вложения. При отправке налоговой декларации по почте днем ее представления считается отправки почтового отправления (п. 4 ст. 80 НК РФ).

Для использования вычета при продаже место нахождения имущества занчения не имеет, т.е. оно может находиться как на территории РФ, так и за рубежом (письмо Департамента налоговой и таможенной политики Минфина России от 15.07.2016 № 03-04-05/41795 «О получении имущественного налогового вычета по НДФЛ при продаже имущества, находящегося за пределами РФ»)

Сроки оплаты

Отдельное внимание следует уделить связи даты реализации имущества со сроком уплаты налога. Предпринимателем и предприятиям следует чётко понимать, какой доход с продаж они должны учитывать при сдаче очередной налоговой отчётности

Правильно определить дату, которая будет признаваться датой сделки для отчётности, можно определёнными методами, прописанными в законодательстве. (ст. 271 — 273 НК РФ)

- Метод начисления. Если предприниматель или компания выбрали методом налогового учёта метод начисления, для продавца не имеет значения дата поступления средств с продажи объекта на счёт (или фактической оплаты расходов). Датой получения дохода признаётся дата выписки счёта-фактуры. Доход определяют в тот отчётный период, в котором они были получены.

- Кассовый метод. В этом случае предпринимателям необходимо ориентироваться на конкретную фактическую дату получения средств за реализацию имущества.

Обратите внимание! При проверке отчётности на прибыль, Налоговая служба будет руководствоваться суммой уплаченных НДС за отчётный период. Сверяется оплата НДС со счетами-фактуры

Таким образом, кассовый метод работает только в теории, на практике же датой получения дохода предпринимателям следует считать дату выписки счёта-фактуры.

Куда идти с данным вопросом

Для оплаты НДФЛ с реализации дома и земли стоит посетить местное управление ФНС. Иначе говоря, это орган налоговой службы, что расположен по месту нахождения объектов продажи.

Штрафы

При неуплате налогов — штраф!

Осуществляя оплату налогов с реализации данных объектов, стоит не забывать о сроках внесения оплаты, а также необходимом перечне документации в налоговые органы. Когда не были выполнены указанные действия – произойдет применение штрафных санкций.

Когда субъект, обязанный оплатить налог нарушил сроки для подачи отчетов, ему будут начислены штрафные санкции в размере 5% от суммы сбора. Данный штраф берет свое начало с первого дня осуществления просрочки, а его конечная сумма может составлять целых 30%.

То есть, для реализации дома с землей нужно провести оплату необходимых налогов, а для этого нужно:

- Оформить 2 отдельно взятых договора купли-продажи: один для дома, второй для земли.

- Определить, существуют ли льготы по каждому из указанных объектов.

- Посетить местное отделение налоговой службы.

- Оформить определенные документы для оплаты налога.

- Подать заявление для получения права на налоговый вычет.

- Забрать квитанцию, подтверждающую оплату налога.

- Внести оплату налога на доходы физических лиц, который имеет место при реализации дома вместе с земельным участком.

Стоит также учитывать тот факт, что ставка налога составляет 13% от всей налоговой базы. Еще одним важным аспектом выступает срок нахождения данных объектов в собственности субъекта.

Мнение юриста-эксперта:

Налоговый вычет, выгодное обстоятельство, однако в этой ситуации продавать дом и земельный участок, которые были в собственности менее трех лет невыгодно. Налоговый вычет может не сыграть своей положительной роли. В статье приведены примеры по продаже дома, которые подлежат уточнению.

Следует напомнить, что расчет налогов производится на основе поданной декларации. И налогом облагается полученный доход от продажи дома или участка земли, а не их полная стоимость, полученная по сделке. А доход определяется с учетом расходов на приобретение дома и участка земли. Дом мог быть просто куплен ранее или построен своими руками или подрядной организацией.

Земельный участок также может быть был приватизирован бесплатно или куплен за деньги. Если грамотно составить налоговую декларацию, представить подтверждающие документы, то налоги, возможно, платить не придется. Для этих целей можно воспользоваться услугами специалистов нашего портала по указанным телефонам или формам обратной связи.

Об уплате налога на недвижимость и земельного налога — в юридической видеоконсультации:

Рассчитываем и сокращаем сумму налога

Владелец, продающий дом, завершив сделку, должен передать в инспекцию по месту жительства декларацию, сообщив о доходе, который получил. Совершенно легально уменьшить этот доход, а заодно и налоговый процент, можно двумя способами.

Таблица 1. Как легально налоговый процент?

| Способ 1 | Способ 2 |

|---|---|

| Путём подачи заявления на имущественный вычет. | Если продавец понёс расходы при покупке этого дома, уменьшить сумму дохода можно на них. |

Рассмотрим первый пункт. Согласно статье №220 НК РФ, при продаже дома гражданин, владевший им менее трёх лет, претендует на вычет имущественный. Максимальная его сумма лимитирована одним миллионом рублей за год. То есть налоговый сбор по ставке тринадцать процентов будет уплачен, если стоимость жилья превышает вышеуказанный лимит. Доход с продажи жилья, стоящего менее миллиона налогом не облагается.

Пример №1. В 2016 году Максим Иванович Жилой продаёт собственный дом, владея им менее двух лет – с 2014 года. По договору цена составляет 3,4 миллиона рублей. Соответственно, за вычетом миллиона (государственная льгота), доход Жилого составит 2,4 миллиона рублей и с него гражданин уплатит 312 тысяч рублей (2 400 000 рублей х 13%).

Пример №3. Семён Петрович Весёлый продает дом, полученный в собственность в 2017 году. Семён Петрович хочет выручить за него 2,9 миллиона рублей, государство же оценило дом в 4,8 миллионов (70% кадастровой стоимости – 3 360 000 рублей). Доходом будет считаться цена по кадастру, так как она больше договорной. Применив вычет, Весёлый получит доход в сумме 2 360 000 рублей, с которого заплатит 13% налога – 306 800 рублей.

Пример №4. Жилым домом меньше двух лет владеют два друга – Хорошев и Климов, каждый имеет 1⁄2 доли в нём. Продают жильё по единому договору. Уже известно, что договорная цена – 2,8 миллиона рублей, выше кадастровой. Следовательно, каждый продавец получит доход в сумме 1,4 миллиона рублей. Налоговый вычет также делится пополам, доход становится меньше (1 400 000 рублей – 500 000 рублей = 900 000 рублей). И Хорошев, и Климов заплатят по 117 000 рублей налога – это цифра является тринадцатью процентами от суммы полученного дохода.

Пример №5. Хорошев и Климов продают тот же дом, но уже по долям. Сумма каждого договора составляет 1,4 миллиона рублей. Оба продавца пользуются послаблением в сумме один миллион рублей и оба получают в остатке доход в 400 000 рублей. Каждый из граждан заплатит 52 тысячи рублей в виде налогов.

Рассмотрим второй пункт – доходы, из которых вычитаются расходы. Если гражданин был хозяином дома менее трёх лет, у него есть право уменьшить свой доход со сделки на сумму понесённых трат (приобретение, стройка или ремонт жилья). В налоговую нужно предоставить официальные бумаги, фиксирующие понесённые траты. Если окажется, что плательщик потратил больше, чем выручил с продажи, имущественный налог обойдёт его стороной.

Пример №1. Сергей Собакевич построил свой дом год назад, потратив 3,6 миллиона рублей. После чего он выставил жильё на продажу, запросив 4,5 миллиона рублей. Соответственно, доход Собакевича составит 900 тысяч рублей, 13-ти процентный налоговый сбор с которых составит 117 тысяч рублей.

Пример №2. Всё также год назад Собакевич построил дом за 3,6 миллиона. Затем ему срочно потребовались деньги, и он реализовал дом за 3,1 миллиона рублей. Несложно посчитать — никакой прибыли гражданин не получил и с него налог взиматься не будет.

Как и любой налог, имущественный сбор должен уплачиваться своевременно

Как рассчитывается минимальный срок владения имуществом

При расчете минимального срока владения имуществом вполне закономерно встаёт вопрос – с какого момента ведется отсчет? С даты заключения предварительного или основного договора? После подачи документов на регистрацию? С момента регистрации? Какой документ признается отправной точкой? Все зависит от того, каким образом вам достался в собственность этот недвижимый объект.

- Покупка квартиры по договору долевого участия в строительстве, инвестирования или уступки права требования. В этом случае право собственности наступает в день регистрации такового в управлении Росреестра. При этом не имеет значения, когда вы подписали акт приемки квартиры с застройщиком.

- Покупка квартиры по договору купли-продажи. В этом случае также срок исчисления владения квартиры рассчитывается с момента регистрации договора, указанной в свидетельстве о государственной регистрации права или в выписке из реестра прав на недвижимое имущество.

- Покупка квартиры в жилищно-строительном кооперативе. Право собственности в этом случае считается возникшим после полной выплаты паевого взноса и факта передачи квартиры пайщику по акту приема-передачи.

- Передача квартиры в собственность в порядке приватизации. Приватизация жилья в собственность граждан проводится в нашей стране с 1992 года, поэтому право собственности на приватизированную квартиру фиксировалось по-разному по мере законодательных изменений и введения в действие законов о регистрации недвижимого имущества. Поэтому те квартиры, которые были приватизированы до 01.01.1998 года, считаются принятыми в собственность на основании актов предприятий технической инвентаризации муниципалитетов. А те, которые приватизировались уже после появления Росреестра – соответственно, после регистрации права в этой организации. Поэтому к приватизированным ранее квартирам не применяются минимальные сроки владения имуществом. А вот к тем, которые приватизированы после 2016 года, применяется трехлетний период.

- Жилье получено в собственности по наследству или по завещанию. Здесь могут быть различные варианты.

Например, если в наследство на долю в квартире после смерти одного из супругов вступает другой супруг, то датой регистрации права собственности будет считаться дата, когда супругами была куплена квартира в долевую (или совместную) собственность. То же самое при наследовании доли умершего другим собственником, также владеющим долей в данной квартире.

Если наследник ранее не владел долями в наследуемой квартире, то при смерти наследодателя, срок владения исчисляется со дня смерти (с даты открытия наследственного дела).

- Квартира подарена. Здесь все просто – срок владения исчисляется так же, как и при регистрации договора купли-продажи, а именно – с момента регистрации права собственности на квартиру в управлении Росреестра.

- Квартира предоставлена собственникам взамен жилья, признанного в установленном порядке ветхим, или аварийным и подлежащим сносу. В этом случае исчисление владения квартирой также наступает после регистрации права собственности в Росреестре, несмотря на то, что предыдущим жильем собственник мог владеть не один десяток лет. В этом случае для того, чтобы не платить НДФЛ, нужно соблюсти установленные 3 года.

- Право собственности на жилье установлено в судебном порядке. В этом случае, срок владения имуществом исчисляется с даты вступления в законную силу судебного решения. Обычно эта дата прописывается в самом решении. Обычно она составляет от десяти дней до месяца с момента вынесения решения в случае, если не была подана апелляционная жалоба. Печать о том, что решение уже вступило в законную силу, ставится на самом решении суда.

- Доли в квартире приобретались в разное время. Бывает такое, что собственниками одной квартиры являются совершенно посторонние друг другу люди. При этом доли могут выкупаться и переходить по наследству другим людям. И вот наступает долгожданный момент, когда один из собственников наконец выкупил все разрозненные доли и стал единоличным собственником целой квартиры. В этом случае, минимальный срок владения будет рассчитываться, исходя из того, когда была приобретена самая первая доля в данной квартире. Исключение составляет случай, когда доли разделены и оформлены как отдельные объекты недвижимого имущества. В этом случае для каждой приобретенной доли расчет будет вестись с момента регистрации права собственности в управлении Росреестра.

Установленная величина налога и особенности процесса его уплаты

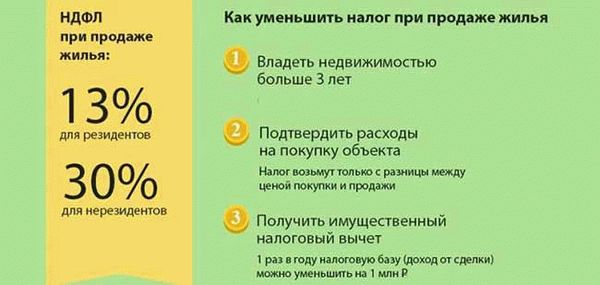

- Ставка по налогу равна 13% для резидентов страны, для иностранных граждан и тех, кто более полугода провел заграницей – ставка равна 30%. Кроме того нерезиденты не могут пользоваться налоговыми вычетами. Юридические лица и индивидуальные предприниматели налоги при продаже земли будут оплачивать в соответствии со своей системой налогообложения.

- Общая сумма налогового вычета остается 1 000 000 рублей даже при продаже в один год нескольких земельных участков, она не может быть разделена на части.

- Налоговым вычетом в размере 1000 000 рублей гражданин может воспользоваться только раз в год.

- При использовании способа уменьшения налогооблагаемой базы за счет расходов необходимо подготовить документы, которые будут подтверждать их существование (договор о купле и продажи участка, расписка о передаче денежных средств, акты приемки-передачи, платежные документы, подтверждающие оплату).

- Наличие или отсутствие постоянного дохода для получения вычета в данном случае не имеет значения.

- Налог уплачивается по месту постоянной регистрации в отделении ИФНС.

Ситуации, когда собственник может не платить налог:

- Участок с расположенной на нем единственной постройкой продается для покупки другой жилплощади.

- Стоимость сделки меньше той суммы, по которой была приобретена земля.

Чтобы получить освобождение от уплаты налога на основании продажи по пониженной цене, владельцу нужно предоставить в налоговую инспекцию договор купли-продажи.

- Он формирует цену на объект и уточняет кадастровую стоимость объекта;

- В качестве облагаемой налогом базы берётся величина полученного от сделки дохода;

- После этого кадастровая стоимость умножается на фиксированный коэффициент 0,7. Полученное значение требуется сравнить с налогооблагаемой базой;

- Согласно внесённым в НК изменениям, стоимость участка не может быть установлена на уровне ниже нежели 70% от действующей кадастровой стоимости. Например, если цена участка 2,5 миллиона рублей, минимальная налогооблагаемая база в этом случае будет равняться 1,75 млн. (2,5 * 0,7).

Узнать действующую кадастровую стоимость можно из кадастрового паспорта. До 2016 года значение имела не она, а только сумма полученного в результате сделки дохода.

Пример. Юрий Иванович решил продать имеющийся у него в собственности участок по причине переезда. В собственности земля была всего полтора года. На основании вписанной в паспорт участка информации кадастровая цена объекта равна 6 миллионов рублей. Если умножить эту сумму на коэффициент 0,7, получаем 4 миллиона 200 тысяч – такова минимальная сумма, за которую Юрий сможет продать землю.

Резидентом страны считаетсялицо, которое 184 из 365 дней в году провело на территории РФ. Все лица, которые проживают в стране меньше этого срока, пусть даже 183 дня из требуемых 184, резидентами не считаются.

Поэтому для них применяется повышенная ставка налога в размере 30%.

- Определить период владения землёй;

- Уточнить кадастровую стоимость предмета сделки;

- Используя формулу, высчитать сумму налога по установленной ставки;

- Оплатить её в налоговой, получив на руки квитанцию о совершении операции.

Чтобы заполнить декларацию, необходимо лично посетить Федеральную налоговую службу, захватив с собой оригинал и копию договора купли-продажи. При себе обязательно иметь паспорт и документы, доказывающие, что ранее участок находился в собственности продавца.Дальше обязанность продавца – подать налоговую декларацию.

Сделать это можно не только путём личного визита в офис, но и отправив заполненную декларацию через портал Госуслуг, что значительно экономит время. Бланк 3-НДФЛ удобней всего взять непосредственно у налогового инспектора, заполнить его можно под контролем уполномоченного органа. Это позволит избежать вероятных ошибок.

Если в декларации нет неточностей и пакет документов полный, все эти данные передаются на проверку налоговому инспектору.К документам в обязательном порядке следует прикрепить квитанцию об оплате налога. Допускается погашение на большую сумму, нежели требовалось – так часто делают налогоплательщики для перестраховки. В таком случае нужно всего лишь написать заявление с просьбой вернуть лишнюю сумму и направить его начальнику ФНС.

Процедура оплаты

Процедуру уплаты налога с реализации квартиры продающая сторона должна пройти самостоятельно. Заключая сделку купли-продажи, продавец жилья должен соблюсти налогообложение и уплатить сбор, в противном случае в будущем незаконное умышленное избежание налога повлечет за собой ряд проблем.

Нормативно-правовая база налога в деталях освещена во второй части Налогового кодекса нашей страны. Суть состоит в следующем: продажа недвижимого жилого объекта — это получение денежных средств конкретного физического лица, облагаемых налогом.

Субъект налогообложения (физическое лицо) или налоговый резидент, пребывавший на территории государства на протяжении 6 месяцев и более, уплачивает пошлину при продаже квартиры.

При реализации квартиры у продающей стороны возникает доход, за который необходимо уплатить налог и подать налоговую декларацию. За исключение берутся случаи законного освобождения от налогообложения. Граждане пенсионного возраста также должны уплачивать пошлину с продажи жилища, льготы в данном случае отсутствуют.

Налоговый период

Продолжительность отчетного периода по НДФЛ составляет 12 месяцев, по окончании которых продавец обязан предоставить в фискальный орган письменное заявление налогоплательщика о полученных доходах с учетом возможных скидок. К декларации необходимо приложить пакет документов, а затем уплатить налог на финансовую прибыль в государственный бюджет.

Способы

Чтобы уплатить подоходный налог от реализации жилья, необходимо не только внести причитающуюся сумму в казну государства, но и собрать перечень бумаг для предоставления их в налоговый орган по месту жительства. Установленный законодательством срок проведения отчетности соблюдается в строгом порядке.

Декларация подается лично. В случае невозможности персональной явки, представить отчет о доходах может законный представитель налогоплательщика, имеющий право действовать от его лица на основании доверенности.

Отчетный документ можно отправить заказным письмом, при этом наличие списка вложенной в него документации, обязательно.

Список документов

После реализации квартиры необходимо в обязательном порядке сдать декларацию 3-НДФЛ, которая и является самым важным документом для уплаты налога. Заполнять документ можно не только от руки на бланке, но и в электронно-цифровой форме. Для этого необходимо зайти на официальный веб-ресурс налоговой службы и воспользоваться специальной программой.

Помимо отчетного документа, продавец должен написать заявление на предоставление имущественного вычета.

Образец заявления на получение имущественного налогового вычета

Чтобы снизить доходы на расходы, связанные с приобретение жилья, к декларации необходимо приложить копии определенных документов, а именно:

- договор купли-продажи жилища, подтверждающий, что продавец является собственником продаваемой недвижимости;

- документация из банковской структуры, подтверждающая уплату процентов по кредиту, выписки об остатке долга и другие документы, свидетельствующие о расходах;

- документальное подтверждение затрат при покупке продаваемого жилья: письменное и нотариально заверенное подтверждение факта передачи средств за квартиру от покупателя продавцу, выписка из банка о перечислении определенной денежной суммы на счет продающей стороны и прочее;

- другая документация о затратах.

Куда обращаться?

Налоговая декларация по форме 3-НДФЛ подается в налоговый орган по месту жительства. Ее необходимо предоставить до конца апреля в году, который следует за годом реализации жилья.

Уплата налога в государственный бюджет осуществляется до середины июля.

Порядок действий

Процедура внесения налогового сбора в госбюджет состоит из нескольких шагов:

- предоставление отчета о доходах (подача декларации);

- обработка документа сотрудниками налогового органа;

- итоговые расчетные операции по определению налога к уплате (за основу берутся данные из декларации);

- внесение платежа в любом отделении банка, через платежный терминал или с помощью электронного сервиса оплаты.

Чтобы налоговики правильно рассчитали подоходный налог, а уплаченная сумма своевременно поступила в казну государства, важно уделить особое внимание сбору документов, список которых был представлен выше

Полезное видео

Советы адвоката, относятся к тому, как гражданину нужно выполнить налоговые обязанности в случае продажи недвижимого имущества. Разбор особенностей в 8-минутном видео дан и для резидентов, и для нерезидентов РФ.

https://www.youtube.com/watch?v=re-gSyNxfq0Video can’t be loaded because JavaScript is disabled: Налоги при продаже недвижимости: когда, какие, сколько (https://www.youtube.com/watch?v=re-gSyNxfq0)

Как стало нужно платить с 2016 года, рассказывает эксперт в сфере недвижимости в 4-минутном видео. Произошедшие изменения относятся к срокам владения, которые позволяют не платить НДФЛ после продажи дома.

https://www.youtube.com/watch?v=_Fcuj9ALgr0Video can’t be loaded because JavaScript is disabled: Налог при продаже недвижимости НДФЛ в 2019 — 2020 | Новостройки.SHOP (https://www.youtube.com/watch?v=_Fcuj9ALgr0)

Как на легальном основании не платить или сократить базу налогообложения, перечислению таких возможностей, сотрудница отдела бухгалтерского сопровождения, отвела трёхминутную презентацию.

https://www.youtube.com/watch?v=GRwvz2JAkhMVideo can’t be loaded because JavaScript is disabled: Как не платить налог с продажи квартиры? Реальные советы! (https://www.youtube.com/watch?v=GRwvz2JAkhM)

Детальному разбору нюансов, возникающих в связи с выплатой налога и получением вычетов при продаже, покупке недвижимого имущества и ипотеке, посвящён 50-минутный выпуск видеоканала недвижимости. Здесь всё разобрано до мелочей.

https://www.youtube.com/watch?v=exe4j-fySk0Video can’t be loaded because JavaScript is disabled: Налоги и вычеты при покупке, продаже недвижимости и ипотеке (https://www.youtube.com/watch?v=exe4j-fySk0)

Обмануть не получится

Обсуждая налог при покупке квартиры в 2021 году для физических лиц стоит сказать о том, что власти позаботились о том, чтобы собственники не пытались обмануть государство, то есть они занялись исключением лазеек, которые позволяют избежать уплаты соответствующих сборов в случае ранней продажи квартиры.

Сегодня представители Минфина разработали норму, в соответствии с которой НДФЛ в любом ситуации рассчитывается только от суммы, которая равна 70 % кадастровой стоимости жилья. Кадастровая цена недвижимости фиксируется в единой базе, которая была создана для расчёта налога.

Занизить цену квартиры ниже планки, указанной в кадастре, не получается. И регионы имеют право ужесточать данную позицию, поднимая планку кадастра 70 % до 90 %, тем самым не давая жителям освободиться от уплаты налога и пополняя свой бюджет.

Минфин пересматривает налоги

Обсуждая налог с продажи квартиры в 2021 году в собственности менее 3 лет нельзя игнорировать новости от Министерства финансов, которые недавно были размещены на портале государственной информации о новых законопроектах.

На обсуждение вынесен новый проект, который предусматривает некоторые изменения налога, вжимающегося при условии продажи недвижимости. Основной целью нововведений является торможение россиян от приобретения квартиры в качестве инвестиции или увеличения налога с подобных вложений.

Речь идёт о том, чтобы освободить некоторые категории населения от уплаты налога на продажу недвижимости при условии, если человек продает только одно собственное (это ключевое слово) жильё – жилой дом, участок или квартиру.

В данной ситуации предлагается не платить 13 % (как в классическом варианте). Правило о том, что не платить налог можно при реализации квартиры стоимостью менее 1 миллиона руб. или находящейся во владении более трёх лет, продолжает действовать.

В случае принятия нового законопроекта собственникам не придётся платить налоги даже в том случае, если они будут продавать и покупать новые квартиры каждый день, хотя, конечно, подобная ситуация не выглядит реальной.

В обратной ситуации налогообложение стоит кардинально поменять. Соответственно, если человек продает не единственную квартиру или дом, то ему придётся платить налог в размере классических 13 % от дохода. Более того, здесь соблюдаются правила, что налог взимается в том случае, если недвижимость стоит больше 5 миллионов руб. и находится во владениях россиянина менее трёх лет. На первый взгляд кажется, что ничего не меняется, но это не так и если закон всё-таки будет принят, то разбираться в его нюансах придётся довольно долго.

Сегодня есть точный ответ на вопрос о том, нужно ли платить налог с продажи квартиры, если покупаешь другую. Нужно. Однако власти обсуждают, что регионы получат право самостоятельно решать, какой будет налоговая политика в их «частных владениях». Таким образом, субъекты смогут ужесточить условия налогообложения, или увеличить срок, в течение которого имущество должно будет находиться в собственности.

Для справки! Сегодня для многих субъектов страны основным источником наполнения местного бюджета является НДФЛ – налог, который оплачивается с дохода, поэтому риск того, что региональные власти не будут стесняться увеличивать налоги, довольно высок. Однако закон ещё не принят.

В качестве вывода можно сказать о том, что при проверке единственной недвижимости, находящейся в собственности, не будет учитываться покупка, которая совершенна в течении 90 дней до продажи объекта, по которому будет исчисляться налог. За дополнительными изменениями стоит следить в прессе.

А льготы есть?

Отдельного внимания заслуживает новый закон для пенсионеров о налоге с продажи квартиры в 2021 году. Особенные льготы для данной группы граждан не предусматриваются, то есть пенсионеры будут платить столько же, сколько и другие граждане. Однако они могут рассчитывать на льготы, которые предоставляются представителями местного муниципалитета.

Льготы могут состоять в снижении размера налоговой ставки путём оформления вычета. Здесь уровень налогового вычета играет важную роль в том случае, если продается жильё в каком-либо не крупном городе.

Иногда можно рассчитывать и на полное освобождение от уплаты налога. Однако пока налог с продажи квартиры для пенсионеров уплачивается в соответствии с правилами действующего законодательства Российской Федерации.