Понятие налогового вычета, его виды и правила получения

Содержание:

- Налоговые льготы для отдельных профессий

- Порядок получения вычетов

- Коды налоговых вычетов: описание таблицы

- Как получить вычет

- Социальный налоговый вычет

- Социальные налоговые льготы

- Инвестиционный вычет

- Вычет авторам произведений и научных разработок

- Кто может воспользоваться профессиональным вычетом

- Документы для получения налоговых вычетов

- Способы возврата подоходного налога (НДФЛ) в 2021 году

- Налоговый вычет что это такое простыми словами

- Инвестиционный вычет

- Кто может получить возврат налога при покупке квартиры?

- Примеры

Налоговые льготы для отдельных профессий

Эта категория рассчитана на индивидуальных предпринимателей, нотариусов и адвокатов, имеющих частную практику; граждан, получивших доход по гражданско-правовому договору, либо при получении гонораров за различного рода изобретения, открытия, создание объектов искусства.

Обязательным условием станет отчисление этими гражданами НДФЛ в бюджет. Профессиональный вид вычета оформляют на всю сумму потраченных средств. Необходимо обратиться в ФНС. При необходимости к заполненному бланку 3-НДФЛ прикладывают пакет документов, доказывающих величину понесенных расходов.

Порядок получения вычетов

При получении возврата налога следует учитывать несколько нюансов:

- документы для оформления стандартных вычетов (на ребенка, на себя) необходимо предоставить работодателю. При первом же расчете заработной платы сумма удерживаемого НДФЛ будет меньше;

- остатки по имущественным и инвестиционным вычетам переносятся на следующий год, в отношении социальных и профессиональных выплат это правило не действует;

- для получения всех видов вычетов нужно заполнить декларацию 3-НДФЛ и подготовить пакет подтверждающих документов для передачи в налоговую инспекцию. Исключение – стандартные вычеты;

- получить выплаты можно только при наличии официального источника дохода, с которого удерживается НДФЛ;

- при работе по совместительству налогоплательщик может использовать справку 2-НДФЛ только от одного работодателя по собственному усмотрению.

После подачи документов в ФНС каждый налоговый резидент может воспользоваться двумя вариантами получения возврата НДФЛ:

- предоставив в налоговую службу банковские реквизиты для перечисления из бюджета государства;

- получив в ФНС уведомление о праве применения вычета, и далее передав его работодателю.

Каждый вариант имеет свои преимущества. В первом случае, после проверки документов налоговым инспектором и принятия решения о выплате, заявитель получит всю сумму на указанные банковские реквизиты. Этот способ наиболее выгоден, если предстоят крупные покупки или расходы. Во втором случае работодатель будет возвращать сумму вычетов ежемесячно вместе с заработной платой до окончания налогового периода. Такой способ предпочтительней для тех работников, которые предпочитают стабильность.

Применение налоговых вычетов ежегодно позволит даже среднестатистической семье сэкономить значительные суммы. В качестве завершающего примера предлагаем рассмотреть следующую ситуацию:

В семье двое несовершеннолетних детей: один ходит в школу, второму – 19 лет, получает образование в университете. Ежегодное обучение старшего обходится родителям в 70 000 рублей. В течение года семья тратит на стоматолога, платное лечение 90 000 рублей. Налоговые вычеты в этом случае составят:

- стандартные: ежемесячно 1 400 рублей на каждого ребенка. Оформить его могут оба родителя. Итого за год: (1400 + 1400) × 12 × 2 = 67200 рублей.

- социальные: 70000 + 90000 = 160000 рублей. Если о праве на вычет заявит частично каждый родитель, можно вернуть всю сумму.

- имущественные: продав в течение года старое жилье и купив новую квартиру за 3 млн рублей, у супружеской пары появляется возможность претендовать на имущественный вычет в размере полной стоимости жилья – 3 млн рублей.

Суммарно семья по всем категориям выплат имеет право вернуть 419 536 рублей, если соберет и представит в ФНС все подтверждающие документы:

(67 200 + 160 000 + 3 000 000) × 13 % = 419 536 руб

★ ★ ★

Коды налоговых вычетов: описание таблицы

Рассмотрим часто используемые коды налоговых вычетов при заполнении справки 2-НДФЛ:

- 126 — код, который указывается при предоставлении стандартного вычета на ребенка до 18 лет либо студента, учащегося очно, до 24 лет в размере 1 400 руб.

- 127 — стандартный вычет в том же размере, предоставляемый на 2-го ребенка.

- 311 — имущественный вычет на приобретение жилья, если сотрудник изъявил желание получать этот вычет через работодателя.

- 320 — социальный вычет по расходам сотрудника на собственное обучение.

- 321 — соцвычет на обучение детей.

ВНИМАНИЕ! Если работник принес несколько уведомлений, например, о праве на имущественный и социальный вычет, на каждое из них заполняется отдельная страница справки 2-НДФЛ. На второй и последующих страницах заполняются только поля «ИНН», «КПП», «Стр.», «Номер справки», «Отчетный год», «Признак», «Номер корректировки», «Представляется в налоговый орган (код)», «Код вида уведомления», «Номер уведомления», «Дата выдачи уведомления» и «Код налогового органа, выдавшего уведомление»

Как получить вычет

Есть два способа: оформить вычет у работодателя или заполнить декларацию 3-НДФЛ.

У работодателя

В этом случае из вашей зарплаты будет вычитаться меньше налогов — то есть каждый месяц вы будете получать на руки больше денег. Для этого нужно написать заявление в бухгалтерию и приложить к нему копии документов, которые нужны для получения вычета. В случае с имущественным вычетом нужно также подать заявление с пакетом документов в налоговую, получить уведомление о праве на вычет и затем предоставить его работодателю.

Образец заявления для работодателя на получение стандартного вычета

В налоговой

В ФНС нужно будет подать декларацию 3-НДФЛ. Это можно сделать в любое время, главное, чтобы отчётный год уже закончился — то есть подать документы и получить деньги за 2020 год можно будет не раньше 2021 года. Но нужно успеть сделать это в течение трёх лет: сейчас можно подать документы на вычет по налогам, которые удержали за 2017, 2018 и 2019 годы, а за 2016 год — уже нельзя.

В этом случае деньги, удержанные налоговой, придут разом — но в любом случае не больше, чем сумма налогов, которые вы заплатили за налоговый период.

Эти деньги можно положить на вклад

Калькулятор вкладов Сравни.ру

Подать декларацию можно несколькими способами. Не забудьте приложить к заполненной декларации пакет документов, необходимый для вычета, и справку 2-НДФЛ (её нужно взять в бухгалтерии на работе). Если вы заполняете декларацию онлайн, то сканы или качественные фото документов можно «прикрепить» в виде файлов.

Социальный налоговый вычет

1) Социальный вычет за обучение предоставляется родителям

за обучение своих детей, до достижения ими возраста 24 года на очной форме обучения. В случае

если учебу будет оплачивать опекун, то срок получения выплаты отводится до наступления 18 лет. Согласно статьи 219

Налогового кодекса РФ налогоплательщик имеет право получить налоговый вычет за

обучение в сумме произведенных расходов на обучение за прошедший отчетный год.

Но сумма вычета не может быть более установленного размера налогового вычета.

Установленная сумма налогового вычета в обоих случаях будет равна не более 50

000 рублей на каждого ребенка в общей сумме на обоих родителей.

В случае, если вы сами за себя

получаете социально налоговый вычет, то применимы все формы обучения (очная, заочная,

вечерняя и т.д.), а предельная сумма

налогового вычета составит не более 120 000 рублей.

2) Социальный вычет за лечение предоставляется в

сумме фактических затрат, уплаченных налогоплательщиком в налоговом периоде за

прошедший год, за услугу предоставленную супругу(супруге), родителям, либо

детям до 18 лет медицинскими организациями, либо индивидуальными

предпринимателями, которые осуществляют медицинскую деятельность, а также со

стоимости медикаментов в соответствии с перечнем лекарственных средств,

утвержденных Правительством РФ. Вычет предоставляется в размере фактически

произведенных расходов, но в совокупности не более 120 000 рублей в налоговом

периоде.

В случае дорогостоящего лечения,

перечень которого утверждается постановлением Правительства РФ в медицинских

организациях, у индивидуальных предпринимателей, осуществляющих медицинскую

деятельность, сумма налогового вычета принимается в размере фактически

произведенных расходов, то есть без ограничений

3)

Социальный вычет за пожертвование

предоставляется благотворительным организациям,

социально ориентированным некоммерческим организациям, некоммерческим

организациям, осуществляющим деятельность в области науки, культуры, физической

культуры, образования и т.д. Вычет предоставляется в размере фактически

произведенных расходов, но не более 25% от суммы дохода, полученного в

налоговом периоде и подлежащего налогообложению.

4)

Социальный вычет на финансирование будущей

пенсии предоставляется налогоплательщику, осуществляющему отчисления по

договору в негосударственный фонд с целью финансирования своей пенсии и равен

сумме фактических расходов на страховые взносы в налоговом периоде, но не более

120 тысяч рублей.

Социальные налоговые льготы

Этот вид вычетов предоставляется налогоплательщику после уплаты налога. Правила их получения оговариваются в ст. 219 НК РФ. Выделяют несколько категорий таких льгот:

- на получение образования для самого налогоплательщика и его близких родственников;

- на благотворительные цели;

- при оплате некоторых видов медицинских услуг и лекарственных препаратов;

- возврат на накопительную часть пенсии;

- на страхование жизни, пенсионное страхование.

Воспользоваться подобной льготой можно не позднее 3 лет с момента внесения оплаты за соответствующие услуги. Для оформления возврата части расходов нужно обратиться в отделение ФНС с пакетом документов, подтверждающих понесенные расходы. Необходимо предоставить копии и оригиналы бумаг, заполненный бланк декларации. Уточнить список необходимой документации можно у сотрудников службы. Документы передают лично, отправляют в электронном виде на официальном ресурсе ФНС или отсылают Почтой России.

Если необходимо получить вычет до окончания года, то лучше отправиться к работодателю с уведомлением от налоговой инспекции, подтверждающим право на льготу. Исключением станут расходы на благотворительность. Общий объем налоговых льгот не должен быть выше 120 000 рублей за налоговый период. В расчет не принимают расходы на образовательные услуги для детей и дорогостоящие медицинские процедуры.

Инвестиционный вычет

Получение такой льготы возможно:

- если гражданин был собственником ценных бумаг более 3 лет, то после их продажи он может требовать вычет на полученный при этом доход;

- при получении дохода от манипуляций с ценными бумагами на индивидуальном инвестиционном счете за 3 года;

- вычет можно осуществить на сумму, которая была внесена на личный счет за 3 года. Предусмотрено ограничение до 1 200 000 рублей за период в 3 года и 400 000 рублей за год. Соответственно, физическое лицо получит 52000 рублей за год (13% от предусмотренной суммы).

Для возмещения нужно представить документы об открытии счета и о перечислении на него средств.

Вычет авторам произведений и научных разработок

Профессиональный вычет по авторскому вознаграждению предоставляется как физическим лицам, не имеющим статуса ИП, так и индивидуальным предпринимателям в размере документально подтвержденных расходов.

Но, поскольку в большинстве случаев при создании авторских произведений и научных разработок сложно четко определить понесенные затраты в денежном эквиваленте, для расчета ПНВ могут применяться специальные нормативы, установленные ст. 221 НК РФ:

| Норматив вычета в % (процент от суммы полученного дохода) | Деятельность по созданию (исполнению) |

| 20 | произведений искусства и литературы |

| научных разработок | |

| 25 | музыкальных произведений |

|

30 |

кинофильмов (видео-, аудио-, телефильмов) |

| произведений архитектуры и дизайна | |

| фоторабот, художественно-графических произведений | |

| моделей, изобретений, промышленных образцов (по отношению к доходу, полученному за первые 2 года использования) | |

|

40 |

произведений скульптуры |

| декоративно-прикладного искусства | |

| станковой и монументально-декоративной живописи | |

| графики, выполненной в различных техниках | |

| театрального искусства | |

| музыкально-сценических произведений | |

| произведений для духового, симфонического оркестра | |

| музыки для фильмов и театральных постановок |

Таким образом, авторы также могут выбрать для себя оптимальный вариант применения профессионального вычета:

- как процент от суммы полученного дохода;

- в размере документально-подтвержденных расходов.

При этом следует отметить, что положения НК РФ о применении профессионального вычета не распространяются на авторские произведения (научные разработки), созданные работниками при исполнении служебных обязанностей.

Кроме того, ПНВ нельзя использовать, если исключительное право на интеллектуальную собственность перешло к новому владельцу в порядке наследования (отчуждения).

Пример:

Иванов Р. А. написал цикл статей для печатного издательства. Сумма дохода составила 40 000 руб. После публикации материалов Иванов Р. А. обратился к налоговому агенту с заявлением о предоставлении профессионального налогового вычета в размере 20 % от суммы вознаграждения.

Таким образом, издательство удержало с дохода автора сумму НДФЛ в размере:

(40 000 руб. — 40 000 руб. * 20 %) * 13 % = 4 160 руб.

Список источников

1. Статья 221 НК РФ. Профессиональные налоговые вычеты.

2. Статья 227 НК РФ. Особенности исчисления сумм налога отдельными категориями физических лиц. Порядок и сроки уплаты налога, порядок и сроки уплаты авансовых платежей указанными лицами.

3. Статья 84 НК РФ. Порядок постановки на учет и снятия с учета организаций и физических лиц.

4. Письмо Минфина РФ от 15.11.2012 № 03-04-05/8-1308. Об учете расходов индивидуальными предпринимателями по НДФЛ.

5. Статья 231 НК РФ. Порядок взыскания и возврата налога. Глава 25 НК РФ. налог на прибыль организаций.

6. Приказ Минфина России № 86н, МНС России № БГ-3-04/430 от 13.08.2002 (с изм. от 19.06.2017) «Об утверждении Порядка учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей». Глава 37 ГК РФ. Подряд.

7. Глава 39 ГК РФ. Возмездное оказание услуг.

8. Письмо Департамента налоговой и таможенной политики Минфина России от 15 03.2017 № 03-04-05/15280 о налогообложении НДФЛ доходов физических лиц, не являющихся индивидуальными предпринимателями, полученных от сдачи в аренду имущества.

9. Письмо Департамента налоговой и таможенной политики Минфина России от 25.01.2018 № 03-04-05/4446 о применении профессионального налогового вычета по НДФЛ в связи с осуществлением адвокатской деятельности. Письмо Департамента налоговой и таможенной политики Минфина России от 30.03.2017 № 03-04-05/20196 о предоставлении стандартных и профессиональных налоговых вычетов при определении налоговой базы по НДФЛ.

10. Письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 30.12.2014 № 03-04-05/68708 о предоставлении профессиональных налоговых вычетов по НДФЛ в связи с осуществлением деятельности в качестве нотариуса.

11. Письмо Департамента налоговой и таможенной политики Минфина России от 02.06.2017 № 03-04-05/34533 об учете в составе профессионального налогового вычета адвоката, учредившего адвокатский кабинет, расходов на профессиональную переподготовку дополнительного профессионального образования.

Кто может воспользоваться профессиональным вычетом

Получить вычет или вернуть часть уплаченного налога имеют право следующие лица:

- адвокаты, нотариусы, занимающиеся частной практикой;

- физические лица, не зарегистрированные в качестве ИП и оказывающие услуги по гражданско-правовому договору;

- ИП, работающие на общей системе налогообложения;

- физлица, получающие авторские вознаграждения.

Представители первых двух категорий для расчета суммы налога могут учесть все расходы, связанные с оказанием услуг при наличии подтверждающих документов.

Предприниматели на ОСНО получают возможность уменьшить свой доход на 20% от суммы полученной выручки без сбора документов и ведения учета расходов.

Размер вычета для автора зависит от типа выполненных работ и может составить от 20% до 40% от дохода (пп.3 ст. 221 НК РФ).

Пример

Документы для получения налоговых вычетов

Примерный перечень документов, которые требует налоговый госорган, оформляя разные виды налоговых вычетов у физических лиц, выглядит так:

- заявление;

- удостоверение личности;

- свидетельство ИНН;

- бумага о госрегистрации лица предпринимателем (профессиональный вычет);

- декларация 3-НДФЛ;

- материалы, подтверждающие расходы;

- квитанции, свидетельствующие о том какие виды налоговых платежей физических лиц уплачено;

- документы, подтверждающие право гражданина на вычет (удостоверения, справки госорганов, свидетельства о рождения детей, договора обучения т.д.);

- правоустанавливающий документ на жилье (купчая, договор мены, дарения, долевого участия), кредитный договор (для имущественного вычета);

- справка Росреестра относительно жилища;

Декларация о доходахЗаявление на получение вычетаЗаявление о получения права на соцвычетУведомление на право получения социального вычетаУведомление на право получения имущественного вычета.xlsx

Юрист коллегии правовой защиты. Бухгалтер и эксперт по налогам и аудиту с более чем 10-летним стажем.

Способы возврата подоходного налога (НДФЛ) в 2021 году

Государство предлагает снизить налоговую нагрузку на физических лиц с помощью налоговых вычетов. Они уменьшают сумму НДФЛ, подлежащую уплате. При этом если деньги уже удержаны работодателем и перечислены в бюджет, их можно вернуть.

НК РФ предусматривает несколько вариантов, за что можно вернуть подоходный налог. Желательно знать их все.

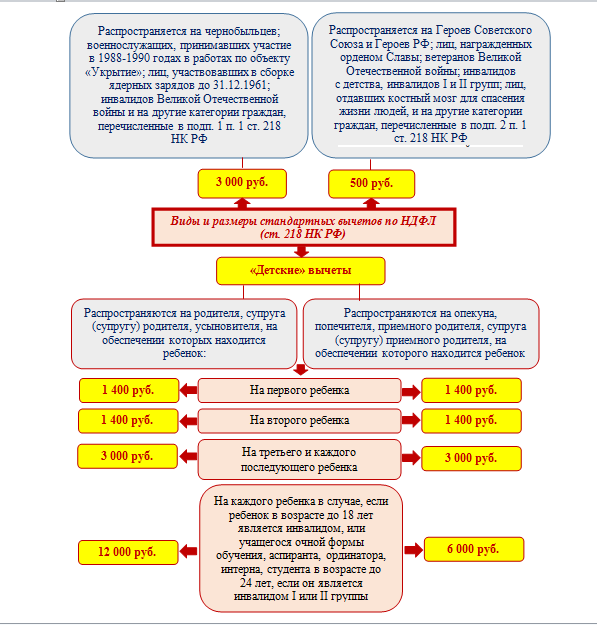

Стандартный налоговый вычет (за детей)

Чаще всего стандартный вычет предоставляют родителям детей. Его размеры составляют:

- на 1 ребенка – 1400 рублей;

- на 2 детей — 2800 рублей (1400 р. за первого и столько же за второго);

- на 3 детей — 5800 р. (по 1400 р. на первых двух и 3000 на третьего).

За каждого последующего ребенка к вычету прибавляют 3000 р. Иногда он положен и на самого налогоплательщика. Применяют льготы, пока общая зарплата в календарном году не достигнет суммы 350 тысяч рублей. На следующий год право на вычет возобновляется.

Рассказать, как работнику вернуть уплаченные 13% с зарплаты могут в бухгалтерии. По общему правилу достаточно написать заявление и приложить свидетельства о рождении на всех детей, в т. ч. и уже совершеннолетних. Сумму вычета в этом случае работодатель не будет удерживать при выплате зарплаты. Если вычет не был получен таким способом, его можно оформить через ИФНС.

Подробнее об этом способе возврата читайте в нашей статье: Как получить стандартный налоговый вычет на детей в 2021: кому положен, пошаговая инструкция и необходимые документы

Имущественный налоговый вычет (за покупку недвижимости)

Покупка жилья — еще один вариант, за что можно вернуть подоходный налог. С расходов на недвижимость можно вернуть до 260 тысяч рублей. Размер вычета составит в этом случае 2 млн рублей. При ипотеке можно получить еще вычет на проценты по ней. Его размер ограничен 3 млн рублей или суммой в 390000 р. к возврату.

При оформлении вычета к заявлению прикладывают: договоры и платежные документы. Предоставляют вычет 1 раз в жизни, но можно получать по нескольким объектам, пока не выбрана вся сумма вычета.

Подробнее об этом мы уже писали — Налоговый вычет при покупке квартиры в 2021 году.

Социальный налоговый вычет (за лечение и обучение)

Сумма вычета за расходы на обучение, лечение, пенсионное, медицинское страхование и благотворительную деятельность ограничена суммой в 120 тысяч рублей в год. Дополнительно можно получать социальный вычет на обучение детей в сумме до 50 тысяч рублей в год за каждого из них и на дорогостоящее лечение без ограничений.

Вместе с заявлением потребуется представить документы, подтверждающие расходы: договор, платежные поручения, чеки и тд.

Инвестиционный налоговый вычет (за инвестиции)

Вкладывая деньги в ценные бумаги, можно получить право на вычет по НДФЛ. Для этого достаточно открыть индивидуальный инвестиционный счет (ИИС), положить на него деньги и не снимать их в течение 3 лет. Максимальная сумма вычета — 400 тысяч рублей в год, а возврата — 52 тысячи рублей в год. Существует и второй вариант вычета. Он предусматривает освобождение от налога по бумагам, купленным на ИИС.

Для получения вычета потребуется приложить к заявлению договор на обслуживание ИИС или заявление на присоединение к нему и документы о зачислении средств на счет, например, платежное поручение.

Где лучше открыть ИИС, чтобы вернуть НДФЛ уплаченный с зарплаты

Сегодня очень много брокерских компаний, где можно открыть ИИС. Но большинство из них не всегда подходят для новичков с точки зрения удобства и простоты

Мы рекомендуем обратить внимание сервис Тинькофф Инвестиции, где можно бесплатно и не выходя из дома открыть ИИС и тем самым возвращать НДФЛ с зарплаты.

Профессиональный налоговый вычет

Профессиональный налоговый вычет могут получить ИП, нотариусы, адвокаты, авторы различных произведений и граждане, получающие доход по договорам ГПХ. По общим правилам сумма вычета равна сумме документально подтвержденных расходов на ведение деятельности. Но иногда допускается получение вычета по нормативам, например, для ИП — в сумме 20% от доходов.

Для получения профессионального вычета к заявлению нужно приложить документы, подтверждающие расходы. Это могут быть накладные, акты выполненных работ, договора и т. д.

Налоговый вычет что это такое простыми словами

Каждый работающий человек в нашей стране платит налог на доходы. Он так и называется налог на доходы физических лиц или НДФЛ. Он взимается со всех доходов, которые получает человек. И с заработанной платы, и дохода от продажи акций, облигаций и других предметов. Стандартный размер налога составляет 13%, хотя есть доходы, с которых взимают и больший налог. Например, выигрыш денежного приза в акции «Купи конфету и выиграй миллион рублей».

Все эти налоги поступают в федеральный бюджет, а потом расходуются на благоустройство, выплату пособий, зарплат служащим бюджетной сферы и прочие государственные нужды. К счастью, в определенных случаях можно вернуть уплаченный налог. В статье будут рассмотрены случаи, в которых это возможно. Налоговое законодательство предоставляет обширные возможности для этого. Так давайте научимся ими пользоваться.

Нужно помнить, что претендовать на получение налогового вычета могут граждане, доход которых облагается по ставке 13%. То есть, они являются официально трудоустроенными. При подаче документов на вычет, необходимо подтверждать факт уплаты НДФЛ. Это своего рода стимулирующая программа государства по пресечению выплат зарплаты в «конвертах» и прозрачное ведение бизнеса.

Налоговый вычет регламентируется Налоговым Кодексом Российской Федерации (НК РФ).

Кому положен налоговый вычет

Право на получение налогового вычета возникает у граждан по прошествии календарного года. Подавать документы на получение налогового вычета можно в любое время в течении всего года. Рекомендуем подавать декларацию для получения налогового вычета сразу после возникновения права на него. То есть, в начале года. По некоторым видам вычета право на получение его сохраняется в течение 3-х лет, а по некоторым — 10 лет. Об этом будет рассказано далее в статье.

Налоговый вычет что это такое простыми словами

Нужно помнить о следующем, при принятии решения, когда подавать документы на вычет:

- Налоговая проверяет предоставленные документы в течении 3-х месяцев;

- После проведения проверки и принятия положительного решения о возврате, выплата происходит в течении месяца.

Таким образом, с момента подачи документов на вычет до момента получения денежных средств на счёте пройдет минимум 4 месяца.

На налоговый вычет не могут претендовать граждане, которые освобождены от оплаты налога на доходы физических лиц. К таким категориям относятся:

- Безработные, которые не имеют другого дохода, кроме пособия по безработице.

- Индивидуальные предприниматели, использующие специальный налоговый режим.

Инвестиционный вычет

На такой вычет имеют право люди, которые разместили средства на индивидуальном инвестиционном счёте (ИИС). Для получения льготы договор на ведение ИИС должен быть заключён минимум на три года. Если вы расторгнете договор раньше срока, то будете обязаны вернуть обратно в бюджет возвращённый вам налог.

Существует два вычета на выбор: вычет на прибыль или на взнос. Мы разберём подробнее второй тип вычета.

Сколько платят

13% от суммы, которую вы внесли на ИИС в течение года, но не больше 52 тысяч ₽. Максимальная сумма, которую можно внести на ИИС, чтобы получить вычет, — 400 тысяч ₽.

Например, если вы в течение года внесли на ИИС 300 тысяч ₽, то на руки в виде вычета получите 39 тысяч ₽ (300 000 ₽ * 13%). А если 500 тысяч ₽, то вычет составит 52 тысячи ₽ (400 000 ₽ (максимальная сумма для вычета) * 13%).

Какие нужны документы

-

договор на ведение ИИС или брокерское обслуживание;

-

документы, которые подтверждают зачисление средств на ИИС (платёжное поручение из банка, приходно-кассовый ордер или выписка от брокера на зачисление взноса).

Кто может получить возврат налога при покупке квартиры?

Прежде всего, действующее законодательство предусматривает предоставление налогового вычета при покупке жилья только налогоплательщику. Налогоплательщиками признаются организации и физлица, на которых возложена обязанность уплачивать налоги ().

Кроме того, физлица по общему правилу должны являться налоговыми резидентами Российской Федерации (). К ним относятся граждане, фактически находящиеся в России не менее 183 календарных дня в течение 12 следующих подряд месяцев. Этот период не прерывается в случае краткосрочных (менее шести месяцев) выездов за границу для лечения, обучения или работы на морских месторождениях углеводородного сырья (). Ограничение по времени нахождения в России не устанавливается для командированных за границу представителей органов власти и местного самоуправления, а также российских военнослужащих, проходящих службу за рубежом. Эти лица признаются налоговыми резидентами, даже если в течение года они ни одного дня не находились на территории России ().

Также отдельный порядок установлен для признания в 2015 году налоговыми резидентами жителей Республики Крым и Севастополя. Для них 183 дня проживания исчисляются в течение периода с 18 марта по 31 декабря 2014 года ().

Лица, не являющиеся российскими налоговыми резидентами, тоже могут являться плательщиками НДФЛ, но только в том случае, если их источник дохода располагается в России (). Однако получить налоговый вычет они по общему правилу не могут ().

Кроме того, чтобы получить налоговый вычет, нужно иметь сам доход, который облагается налогом. Если налогоплательщик не имеет какого-либо дохода, с которого он обязан уплачивать НДФЛ, то он не сможет получить налоговый вычет. Этим налогом облагается доход, полученный налоговыми резидентами как от российских источников, так и от источников за пределами Российской Федерации, а для нерезидентов – только от российских источников ().

Важно, что вычет предоставляется только собственникам недвижимости. Если вы оплатили покупку квартиры для другого человека, а сами не стали собственником этого жилья, то налоговый вычет вам не предоставят

Равно как не предоставят такой вычет и этому человеку. Исключением является случай приобретения жилья в собственность своих детей или подопечных в возрасте до 18 лет либо строительства жилой недвижимости для них ().

Если квартиру купили супруги (и она по правилам семейного законодательства перешла в их общую совместную собственность), то нередко возникает вопрос: каждый ли из них вправе получить вычет или только тот, на кого недвижимость оформлена? Минфин России посчитал, что на вычет могут претендовать оба супруга, причем и мужу, и жене вычет полагается в полном размере, до 2 млн руб. При этом не обратившийся за таким вычетом совладелец сохраняет право на получение имущественного налогового вычета по другому объекту недвижимости в полном объеме. Правда, действует это правило, только если документы, подтверждающие возникновение права собственности на объект (либо акт о передаче – при приобретении прав на объект долевого строительства), оформлены после 1 января 2014 года (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 5 июня 2015 г. № 03-04-05/32776).

Для объектов, приобретенных до 1 января 2014 года, действует другое правило: размер вычета распределяется между супругами в соответствии с их письменным заявлением. Напомним, что получить вычет можно из доходов за три года, предшествовавших году подачи налоговой (). Иными словами, если налогоплательщик подал заявление о предоставлении налогового вычета на покупку жилья в 2018 году, получить вычет из доходов предыдущих периодов он сможет только за 2017, 2016 и 2015 годы. При этом не имеет значения момент приобретения квартиры, поскольку ограничений на срок обращения за вычетом не установлено (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 29 апреля 2014 г. № 03-04-05/20134).

Однако если недвижимость супругами была оформлена не в совместную, а в общую долевую собственность, то каждый из супругов должен подтвердить понесенные на ее приобретение расходы самостоятельно и именно на сумму этих расходов ему будет предоставлен налоговый вычет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 28 ноября 2014 г. № 03-04-05/60785).

Примеры

В завершение приведем несколько наглядных примеров использования стандартных налоговых вычетов.

Пример 1

Он претендует на ежемесячные вычеты в размере 3 000 руб. и 500 руб., но по действующему законодательству эти вычеты не складываются, из них будет выбран максимальный. За год этот вычет сэкономит Краснову И. А. сумму в размере 4 680 руб. (3 000 × 12 мес. × 13% = 4 680). Что касается вычета на ребенка, так как сын учится на очном отделении, то Краснов И. А.

вправе рассчитывать и на этот вычет, однако стоит отметить, что вычет перестанет предоставляться, как только доход Краснова И. А. превысит 350 000 руб. С указанной нами зарплатой это произойдет в 5-м месяце. Итак, сумма налога, которую Краснов И. А. сэкономит на обучении своего ребенка, составит 728 руб. (1 400 × 4 мес. × 13% = 728).

Подведем итог: Краснов И. А. за 2019 год сэкономит денежные средства в размере 5 408 руб. (4 680 728).

Пример 2

Иванова А. А. в связи с кончиной своего мужа стала единственным родителем для 3 детей в возрасте 25, 17 и 14 лет. Ежемесячная зарплата Ивановой А. А. составляет 21 000 руб. Какие вычеты будут ей предоставлены?

Предоставление стандартного налогового вычета на детей в 2019 году ограничено доходом 350 000 руб. Со своей зарплатой Иванова А. А. сможет получать вычет на протяжении всех 12 месяцев года.

1-й ребенок в возрасте 25 лет — на него вычет предоставляться не будет, однако он будет учитываться при подсчете детей.

2-й ребенок в возрасте 17 лет — вычет на него составит 2 800 руб. в связи с тем, что Иванова А. А. является единственным родителем и вправе получать вычет в двойном размере (1 400 × 2 = 2 800).

3-й ребенок в возрасте 14 лет — на него вычет составит 6 000 руб., так как начиная с 3-го ребенка, обычный вычет равен 3 000 руб., а Иванова А. А. имеет право на его удвоение как единственный родитель (3 000 × 2 = 6 000).

Итак, сумма сэкономленных Ивановой А. А. средств составит: за 2-го ребенка — 4 368 рублей (12 мес. × 2 800 × 13% = 4 368), за 3-го ребенка — 9 360 рублей (12 мес. × 6 000 × 13% = 9 360).

Общая сумма денежных средств, сэкономленных Ивановой А. А. за год, составит 13 728 руб. (4 368 9 360).