Как отразить зачет авансовых платежей ндфл по патенту у иностранцев?

Содержание:

- Основные понятия и трудовые отношения с иностранцами

- Необходимость рамок закона

- Документы для возврата ндфл по патенту

- Ставка НДФЛ с заработной платы иностранных граждан

- Ставка НДФЛ для иностранцев в России

- Как посчитать 183 дня

- Налог на доходы физических лиц в 2021 году

- Ндфл белорусы 2021

- Бухгалтерская справка

- Особенности оплаты НДФЛ для нерезидента

Основные понятия и трудовые отношения с иностранцами

Кто же признается иностранцем в Российской Федерации с точки зрения отечественного законодательства? Статус иностранца определен в пункте 1 статьи 2 Федерального закона от 25 июля 2002 г. № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации». Иностранным гражданином признается физическое лицо, не являющееся гражданином Российской Федерации и имеющее доказательства наличия гражданства (подданства) иностранного государства.

Исходя из выше изложенного, гражданин Республики Беларусь признается иностранным гражданином.

Статус иностранца в свою очередь может быть различным, и от этого зависит, какие нормы законодательства регулируют налоговые отношения с ним.

Временно пребывающий

в Российской Федерации иностранный гражданин — это лицо, прибывшее на основании визы или в порядке, не требующем получения визы, и получившее миграционную карту, но не имеющее вида на жительство или разрешения на временное проживание.

Временно проживающий

в Российской Федерации иностранный гражданин — лицо, получившее разрешение на временное проживание.

Постоянно проживающий

в Российской Федерации иностранный гражданин — лицо, получившее вид на жительство.

Трудовой деятельностью иностранного гражданина признается работа иностранца в Российской Федерации на основании трудового или гражданско-правового договора на выполнение работ (оказание услуг). Иностранный гражданин, временно пребывающий в Российской Федерации и осуществляющий в установленном порядке трудовую деятельность, признается иностранным работником.

Согласно статье 11 Трудового кодекса нормы трудового законодательства распространяются в том числе на трудовые отношения с участием иностранных граждан, лиц без гражданства, организаций, созданных или учрежденных иностранными гражданами, лицами без гражданства либо с их участием, международных организаций и иностранных юридических лиц. Следовательно, с иностранным работником из Белоруссии могут заключаться трудовые договоры как срочные, так и бессрочные.

Бессрочные трудовые договоры заключаются на неопределенный срок.

В срочных трудовых

договорах предусматривается условие об определенном сроке действия, но не более пяти лет, если иной срок не установлен Трудовым кодексом и иными федеральными законами. Срочный трудовой договор заключается, когда трудовые отношения не могут быть установлены на неопределенный срок с учетом характера предстоящей работы или условий ее выполнения, а именно в случаях, предусмотренных частью 1 статьи 59 Трудового кодекса. В случаях, предусмотренных частью 2 статьи 59 Трудового кодекса, срочный трудовой договор может заключаться по соглашению сторон трудового договора без учета характера предстоящей работы и условий ее выполнения.

В статье 13 Федерального закона № 115-ФЗ О правовом положении иностранных граждан в Российской Федерации» приведены условия участия иностранных граждан в трудовых отношениях.

Необходимость рамок закона

По данным статистики, трудовая миграция в Российскую Федерацию ежегодно возрастает. К сожалению, далеко не весь труд иностранных граждан легальный, причина тому – нежелание приехавших мигрантов оплачивать платить налоги, а работодателей – отчислять средства в предусмотренные законом фонды и выполнять оформление по усложненной процедуре.

Государство пытается регулировать этот процесс преследованием нелегального трудоустройства, а также пересмотром подходов к законодательной базе этого вопроса.

До 2015 года главной законодательной основой для планирующих работу в РФ приезжающих был Указ Президента РФ «О привлечении и использовании в РФ иностранной рабочей силы» и Федеральный закон «О правовом положении иностранных граждан в РФ». Однако, в 2015 году последний был пересмотрен, многие его положения утратили юридическую силу. Перемены затронули:

- процедуру въезда иностранцев, планирующих трудоустройство;

- всю систему учета мигрантов;

- процесс оформления их трудоустройства.

Вопрос: Может ли иностранный гражданин трудоустроиться в воинскую часть или организацию Министерства обороны Российской Федерации? Посмотреть ответ

Документы для возврата ндфл по патенту

Граждане других государств, прибывающие на работу в Российскую Федерацию должны приобретать специальный патент.

При этом патент доступен не всем иностранцам, а только выходцам из тех стран, с которыми у России установлен безвизовый режим.

Этот документ заменил собой ранее обязательное для всех разрешение на трудовую деятельность в нашей стране. В период действия патента его владельцы должны производить строго фиксированные авансовые платежи в Федеральную налоговую службу РФ.

Те же иностранные граждане, которые приехали на заработки в Россию из визовых стран, по-прежнему обязаны получать разрешение на работу.

Следует отметить, что патент необходимо приобретать вне зависимости от того, является ли иностранец предпринимателем и работает на себя лично или относится к наемному персоналу. Также не играет роли организационно-правовой статус его работодателя: в качестве такового может выступать как ИП, так и юридическое лицо.

Ни коммерческие, ни государственные предприятия не имеют права нанимать на работу иностранных граждан без специального разрешения, либо патента.

В противном случае им грозит серьезное административное наказание в виде довольно крупного штрафа.

Образец заполнения заявления о подтверждении права на зачет авансовых платежей по НДФЛ

Структура бланка довольно проста и понятна, но все же некоторые моменты могут вызвать небольшие затруднения.

- Вначале документа пишется ИНН и КПП предприятия, которое является работодателем иностранца, рядом указывается количество страниц в заявлении.

- Ниже, следует вписать порядковый номер заявления в текущем году (напомним, его можно писать хоть каждый месяц – никаких разъяснений и ограничений по этому вопросу в законодательстве не дано).

- Затем цифрами вносится код той налоговой службы, в которую будет передан заполняемый бланк.

- После этого в заявлении указывается полное наименование организации-работодателя или персональные данные ИП.

- Далее в соответствующих ячейках следует отметить год, за который требуется уменьшить сумму НДФЛ и количество страниц, на которых заявление написано.

- Рядом нужно указать, сколько документов, подтверждающих уплату авансовых платежей, прилагается.

Заполнение сведений о налогоплательщике

Заполнение сведений о налогоплательщике находится в левом нижнем углу первого листа документа. Здесь вносятся данные о том человеке, который своей подписью подтверждает подлинность внесенных в заявление сведений: руководителем компании, его представителем, или ИП.

Нужно указать данные физического лица:

- фамилию-имя-отчество,

- ИНН,

- контактный телефон (на тот случай, если у налоговиков возникнут какие-либо вопросы),

- дату заполнения заявления.

Справа отведено место для заполнения налоговым специалистом, здесь налогоплательщику ничего не нужно писать.

Образец заполнения второй старницы заявления

Следующая часть касается непосредственно того иностранного гражданина, который претендует на уменьшение НДФЛ за счет авансовых платежей по патенту. Тут надо вписать его личные данные:

- ФИО,

- дату рождения,

- ИНН,

- сведения из документа, удостоверяющего личность: серию, номер, дату составления и место выдачи.

Затем вся внесенная в заявление информация подтверждается подписью заявителя.

Что же такое патент

Рабочий патент предполагает собой специальное разрешение, позволяющее иностранным гражданином официально трудоустроиться на территории России. Оформив акт, зарубежный гость имеет право работать как рабочим по найму у индивидуальных предпринимателей, так и у юридических лиц.

ВАЖНО! В согласовании с установленными правами РФ патент способен быть выдан сроком от 1 до 12 месяцев. Документ включает территорию его воздействия, а также специальность, на которую он расширяется

Если нужно решение на трудоустройство можно продлить на срок до двенадцати месяцев. Процедура продления является законченной только лишь после того как иностранный рабочий обратиться в налоговую инспекцию с заявлением по определенной форме и оплатит установленный НДФЛ.

После того как было получено трудовой патент иностранец в неотъемлемом порядке, в течение 2 месяцев, должен принести в ГУВМ МВД ксерокопию акта о трудоустройстве.

Ставка НДФЛ с заработной платы иностранных граждан

Временно пребывающие на территории РФ лица приравниваются к гражданам РФ в этом отношении, что ведёт к применению стандартной ставки для них, составляющей 13%. В случае обновления и получения нового статуса отмены патента не происходит. Это явление действует до окончания того времени, за которое уплачен фиксированный авансовый платёж. Когда срок проходит, исчисление НДФЛ происходит в стандартном порядке. Для нерезидентов ставка составляет 30%.

НДФЛ для беженцев

Здесь также применяют ставку, равную 13%. Главное – документальное подтверждение текущего статуса, присвоенного гражданам.

Бесплатная консультация Юриста

+7 800 350-51-81

НДФЛ для граждан стран ЕАЭС

К этой категории относят:

- жителей Киргизии;

- казах;

- армян;

- белорусов;

Эти лица имеют право трудиться, даже если у них нет полного документального оформления и разрешения. Это категория граждан, для которых ставка так же равна 13% НДФЛ не облагаются только те доходы, которые попадают под это правило, согласно законам, действующим в РФ.

Если гражданин работает по патенту: какой налог удерживать

Здесь процедура удержания сборов в государственный бюджет имеет некоторые отличия от общего порядка. Можно описать следующую очерёдность:

- Работник, обладающий патентом, платит фиксированный аванс в 1200 рублей.

- Нанимателю должны передать документ, подтверждающий проведение операции из предыдущего пункта. После этого НДФЛ можно уменьшать на определённый процент.

Налоговый платёж фактически снижает на сумму аванса, уплаченного сотрудником. Аванс – это денежная величина, которая периодически индексируется. Его итоговый размер зависит от коэффициента. Обычно принимаются в расчёт так называемые дефляторы и показатели, действующие для конкретного региона. Множители устанавливаются на текущий год по календарю. Региональные множители по умолчанию равны 1.

Патент продолжает действовать только на территории региона, где проводилась его выдача.

Вычеты для иностранцев со статусом беженцев

Подоходный налог платят и лица, которые признаны беженцами на территории страны. Это касается всех ситуаций, когда получается доход от определённого заработка. Значит, этот статус даёт право пользоваться пониженной процентной ставкой по сборам – 13%.Но эта норма распространяется лишь на трудовые отношения, возникшие после 2014 года.

Статьи 218-222 обозначают виды вычетов, доступных для граждан с соответствующим статусом. Если гражданин имеет право на льготу, он обязан предоставить нанимателю все документы, служащие доказательством. Стандартный вычет, например, требует нескольких копий:

- Детских свидетельств о рождении.

- Гражданского паспорта с информацией о детях.

Важно! Если документы раньше оформлялись в иностранных государствах – то их нужно предварительно легализовать. Только после этого бумаги обретают законный статус по отношению к РФ.

Ставка НДФЛ для иностранцев в России

Налогом облагаются доходы всех иностранных граждан вне зависимости от миграционного статуса (п. 1 ст. 270 НК РФ).

Чтобы определить НДФЛ для иностранца, необходимо установить, является ли он резидентом. Резидентство подтверждается любыми документами, позволяющими установить количество календарных дней пребывания лица на территории России (Письмо ФНС России от 05.03.2013 №ЕД-3-3/743@). Если статус подтвержден, то устанавливается ставка 13%.

Иные ставки определены п. 3 ст. 224 НК РФ. Например, от выигрышей и процентной прибыли от банковских вкладов — 35%.

В большинстве случаев ставка налога для нерезидентов с поступлений из российских источников составляет 30% (п. 3 ст. 224 НК РФ). НДФЛ снижается до 13%, если иностранец:

- Является высококвалифицированным специалистом.

- Является резидентом страны-члена ЕАЭС.

- Является участником госпрограммы по переселению соотечественников.

- Работает по патенту.

- Имеет статус беженца или получил временное убежище на территории РФ.

Льготная ставка НДФЛ у иностранца со статусом 5 действует при условии, что он проходит переучет не реже чем один раз в полтора года (Федеральный закон от 19.02.1993 №4528-1 «О беженцах»).

Все нетрудовые доходы нерезидентов из российских источников, кроме дивидендов, облагаются налогом 30%, даже если сами россияне платят больше (Письмо Минфина от 03.03.2017 №03-08-05/12133).

Кроме того, необходимо выяснить, на каком основании иностранец пребывает в РФ, его миграционный статус.

с ВНЖ

С видом на жительство гражданин работает в РФ по правилам, действующим для россиян, без дополнительных разрешительных документов в любом регионе. Все налоги и сборы для иностранцев с ВНЖ устанавливаются те же, что для россиян, то есть ставка — 13%.

с РВП

Разрешение на временное проживание дается при условии, что гражданин не планирует выезжать из страны больше, чем на полгода (пп. 11 п. 1 ст. 7 Федерального закона №115-ФЗ от 25.07.2002). Следовательно, через 183 дня проживания в России он становится налоговым резидентом, и ставка НДФЛ для иностранных граждан с РВП становится 13%.

ВКС

Высококвалифицированные специалисты (далее — ВКС) — это отдельная категория работников, имеющих опыт работы, навыки или достижения в конкретной области деятельности и претендующих на высокое вознаграждение (с.13.2 №115-ФЗ). С них НДФЛ взимается в размере 13% вне зависимости от сроков пребывания в России (п. 3 ст. 224 НК РФ), но только с поступлений, напрямую относящихся к трудовой деятельности.

Порядок признания сотрудника определен ст. 13.2 Федерального закона от 25.07.2002 №115-ФЗ.

Установленная налоговая ставка для нерезидента РФ (табл.)

| Вид дохода | НДФЛ |

|---|---|

От трудовой деятельности:

|

13% |

| От трудовой деятельности других категорий нерезидентов | 30% |

| Дивиденды от долевого участия в деятельности российских компаний | 15% |

| Другие виды доходов (выигрыши более 4 000 руб., доходы от вкладов, продажи имущества и др.) | 30% |

Как посчитать 183 дня

При подсчете 183 дней пребывания на территории России в их количество не включается время нахождения за границей, кроме краткосрочных (менее шести месяцев) выездов для лечения и обучения – они включаются. Обязательное условие: сразу после окончания обучения или лечения работник должен вернуться в РФ (письмо Минфина России от 26 сентября 2012 г. № 03-04-05/6-1128). Но если по договору с иностранным образовательным учреждением обучение длится более шести месяцев, не учитывается при подсчете дней нахождения человека в России весь период его обучения – нахождения за пределами РФ в целях этого обучения (письмо Минфина России от 8 октября 2012 г. № 03-04-05/6-1155). Все дни, когда человек лечился за рубежом или проходил обучение, должны быть подтверждены документально: договорами с медицинскими (образовательными) организациями или справками от них с указанием времени лечения (обучения), а также копиями паспортов физлица с отметками пограничного контроля.

Важным условием для того, чтобы периоды краткосрочного (менее шести месяцев) лечения или обучения были засчитаны в период нахождения человека на территории России, является цель поездки. Если он выезжал за рубеж с иной целью, но, находясь в иностранном государстве, прошел лечение (или обучение), эти дни включить в период, подтверждающий резидентство, не получится (письмо Минфина России от 26 сентября 2012 г. № 03-04-05/6-1128).

При подсчете дней фактического пребывания человека в Российской Федерации за период следующих подряд 12 месяцев в него входит время до заключения трудового договора (письмо Минфина России от 27 ноября 2008 г. № 03-04-06-01/323). Но только в случае, если законность нахождения подтверждена документально. Если таких документов нет, подсчет 183 дней нахождения на территории РФ следует вести с первого дня работы иностранца в компании.

Читайте в бераторе

Какими документами подтвердить резидентство, читайте в Бераторе

Обратите внимание

Иностранные работники из стран – членов ЕАЭС могут претендовать на получение налоговых вычетов (в том числе на детей) только после того, как приобретут статус налогового резидента РФ, — после полугода проживания в России (письмо Минфина РФ от 9 апреля 2015 г. № 03-04-06/20223).

Налог на доходы физических лиц в 2021 году

Налог, взимаемый с доходов физлиц, — это обязательный сбор, который, как следует из названия, уплачивается россиянами с любого вида дохода. Следовательно, НДФЛ должен быть перечислен в казну как с заработной платы наемных работников, так и с дивидендов, вкладов или выигрышей. В качестве исключений из данного правила указаны лишь некоторые категории доходов — например, социальные выплаты, на которые НДФЛ не начисляется. На текущий момент разные виды доходов облагаются такими процентными ставками:

Владимир Путин дал отмашку для старта налоговой реформы в рамках очередного заседания Федерального собрания РФ. По его словам, уже в 2020 году нужно принять необходимые поправки к Налоговому кодексу, чтобы с 2021 года в России заработала обновленная фискальная система. Цель инноваций — активизациюя экономической жизни, повышение предпринимательской активности и улучшение показателей инвестиционного климата в стране. Увы, конкретные мероприятия президент не озвучил, так что в правительстве продолжаются прения.

Ндфл белорусы 2021

Вправе применять вычет, если при осуществлении своей деятельности данные лица понесли расходы, непосредственно связанные с осуществлением своей деятельности. Например-проживание в гостинице, проезд до клиента. Для применения необходимы первичные учетные документы, подтверждающие ваши расходы, входящие в перечень документов, установленных Советом Министров, содержащие необходимые реквизиты.

Расходы, связанные со строительством жилья, произведенные плательщиком и членами его семьи (даже не состоящими в браке на момент осуществления расходов, но признанные в судебном порядке членами его семьи), состоящими на учете нуждающихся в улучшении жилищных условий, а также расходы, связанные с приобретением жилищных облигаций (приобретение одноквартирного жилого дома или квартиры).

Бухгалтерская справка

--------------------------------------------------------------------------¬¦ ПАО "Родник" ¦¦ ----------------------------------------------------------------------- ¦¦ Бухгалтерская справка N 5 ¦¦ ¦¦г. Москва 30 апреля 2015 г.¦¦ ¦¦ В соответствии с п. 6 ст. 227.1 Налогового кодекса Российско馦Федерации сумма НДФЛ (4810 руб.), исчисленного с дохода С.Р. Струмко,¦¦гражданина Украины, уменьшена на сумму уплаченного им фиксированногавансового платежа в сумме 4000 руб. на основании: ¦¦ - заявления работника от 06.04.2015; ¦¦ - копии извещения от 30.03.2015 об уплате фиксированного авансовогплатежа в сумме 4000 руб.; ¦¦ - уведомления ИФНС России N 4 по г. Москве от 14.04.2015 N 86 подтверждении права налогового агента на осуществление уменьшения¦¦исчисленной суммы налога на доходы физических лиц на сумму уплаченных¦¦налогоплательщиком фиксированных авансовых платежей. ¦¦ Сумма НДФЛ, подлежащая удержанию из зарплаты С.Р. Струмко за апрель¦¦2015 г., составляет 810 руб. (4810 руб. - 4000 руб.). ¦¦ В бухгалтерском учете 30 апреля 2015 г. сделана запись: ¦¦ Дебет 68, субсчет "Расчеты по НДФЛ", Кредит 70 ¦¦ - 810 руб. - отражена сумма НДФЛ, подлежащая уплате в бюджет. ¦¦ ¦¦Главный бухгалтер Журова С.В. Журова¦L--------------------------------------------------------------------------

Налоговая карточка

Налоговые агенты ведут учет доходов и сумм НДФЛ в налоговом регистре (п. 1 ст. 230 НК РФ). Его форма законодательно не утверждена. Компания разрабатывает форму налогового регистра самостоятельно.

В налоговом регистре нужно отразить сумму:

- дохода (зарплата за апрель) — 37 000 руб.;

- исчисленного НДФЛ с зарплаты — 4810 руб.;

- уплаченного фиксированного авансового платежа, на которую уменьшается НДФЛ, исчисленный с зарплаты, — 4000 руб.

- НДФЛ, удержанного и уплаченного в бюджет, — 810 руб. (4810 руб. — 4800 руб.).

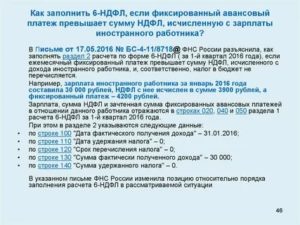

Сумма фиксированных авансовых платежей, уплаченных за период действия патента, может превысить начисленную сумму НДФЛ по итогам налогового периода.

Сумма превышения не будет являться суммой излишне уплаченного налога. Ее нельзя вернуть или зачесть в счет последующих платежей (п. 7 ст. 227.1 НК РФ).

Пример 4. Фиксированный авансовый платеж превысил НДФЛ с зарплаты за месяц

Изменим условие примера 3. Сотрудник ПАО «Родник» С.Р. Струмко, гражданин Украины, работает в компании по трудовому договору с 1 апреля 2015 г. с окладом 20 000 руб. в месяц.

Работник получил патент для работы и ежемесячно перечисляет фиксированный авансовый платеж по НДФЛ в размере 4000 руб.

Как зачесть уплаченный авансовый платеж по НДФЛ?

Решение. Сумма зарплаты

20 апреля работник получит зарплату за первую половину апреля в размере 10 000 руб. (20 000 руб. : 22 раб. дн. x 11 раб. дн.). НДФЛ с аванса не удерживают.

30 апреля бухгалтер начислил С.Р. Струмко зарплату за вторую половину апреля — 10 000 руб. (20 000 руб. — 10 000 руб.).

Расчеты по НДФЛ

30 апреля бухгалтер начислил НДФЛ (п. 2 ст. 223 НК РФ) в сумме 2600 руб. (20 000 руб. x 13%).

Сумма НДФЛ, исчисленная с зарплаты за апрель (2600 руб.), меньше суммы уплаченного фиксированного авансового платежа за апрель (4000 руб.) на 1400 руб. В данном случае НДФЛ из зарплаты работника за апрель не удерживается.

Переплата по итогам года

Если по итогам календарного года окажется, что фиксированный авансовый платеж по НДФЛ превысил НДФЛ, исчисленный с суммы доходов работника за год, такую переплату нельзя вернуть или зачесть в счет последующих платежей (п. 7 ст. 227.1 НК РФ).

Записи в бухгалтерском учете

Дебет 70 Кредит 51

10 000 руб. — перечислена зарплата за первую половину апреля;

Дебет 20 Кредит 70

20 000 руб. — начислена зарплата за апрель;

Дебет 70 Кредит 51

10 000 руб. (20 000 руб. — 10 000 руб.) — перечислена работнику зарплата за вторую половину апреля.

Бухгалтерская справка и налоговая карточка

В налоговой карточке нужно отразить:

- сумму дохода (зарплата за апрель) — 20 000 руб.;

- сумму исчисленного НДФЛ с зарплаты — 2600 руб.;

- сумму уплаченного авансового платежа, на которую уменьшается НДФЛ, исчисленный с зарплаты, — 4000 руб.

- сумму НДФЛ к перечислению за апрель — 0 руб.

Эти же показатели нужно отразить в бухгалтерской справке, а также дать ссылку на п. 7 ст. 227.1 Налогового кодекса.

Примечание. Из следующих номеров журнала вы узнаете, как зачесть НДФЛ, если:

- иностранец на патенте написал заявление спустя несколько месяцев работы;

- стал налоговым резидентом РФ;

- уволился.

Если на последний день месяца, за который работнику выплачивается доход, компания не получила уведомления от налоговой инспекции, она должна удержать и перечислить всю сумму НДФЛ с заработка работника.

Н.А.Яманова

Эксперт журнала «Зарплата»

Особенности оплаты НДФЛ для нерезидента

При начислении взносов лица не разделяются на резидентов и нерезидентов. Взносы начисляются в том числе на заработок сотрудников, которые находятся в стране на временной основе. Однако стандартные выплаты не должны делать лица, относящиеся к высококвалифицированным специалистам. Тариф по взносам для них составит 1,8%.

Если лицо наделено статусом нерезидента, налоговые вычеты по отношению к нему не принимаются. Данное ограничение установлено статьей 210 НК РФ, пунктом 1 статьи 220 и пунктом 3 статьи 224 НК РФ. Кроме того, нерезиденты не могут пользоваться методом снижения дохода, полученного от реализации собственности, на сумму покупки этой собственности. Этим лицам не положена и льгота, установленная подпунктом 2 пункта 1 статьи 220 НК РФ. То есть они не могут вычитать траты из доходов. Данное ограничение установлено рядом писем Минфина. Объясняется это тем, что снижение доходов на расходы – это, по сути, налоговый вычет, а он недоступен нерезидентам.