Звонят коллекторы

Содержание:

- Законность претензий

- Регламент продажи прав требования третьей стороне

- Если истек срок исковой давности

- Что делать заемщику, если коллекторы требуют долг по старому кредиту?

- Что разрешено и запрещено делать коллекторам

- Небольшая задолженность

- Срок исковой давности

- Имеют ли право коллекторы звонить и приезжать домой

- Могут ли коллекторы подать в суд на должника по кредиту

- Можно ли продать долг коллекторам?

- Как узнать, что задолженность продана коллекторам?

- Почему коллекторы не подают в суд

- Что делать, если вы столкнулись с давлением коллекторов?

- Сколько стоит переуступка долга

- Что делать, когда банк продал долг коллекторам

- Как общаться с коллекторами?

- В какой форме банк может передать долг коллекторам

Законность претензий

Если кредитное учреждение продало долг, заемщику должно быть передано заказное письмо, где фиксируется следующая информация:

- факт изменения кредитора, реквизиты соглашения о переуступке задолженности;

- подсчет суммы долга вместе со штрафами и пени;

- новые реквизиты для выплаты долга.

Если требования коллектора производятся только в устном виде, платить не следует. Вероятнее всего, у них нет правовых оснований для возвращения задолженности, и может так случиться, что заемщик все еще числится в должниках и у кредитного учреждения.

Если должнику продемонстрированы все документы, вопрос о возвращении долга зависит от финансовых возможностей.

Посмотрите видео. Что делать, если банк продал ваш долг коллекторам:

Регламент продажи прав требования третьей стороне

Продажа долга — процедура непростая. Крупным кредитным организациям в этом плане намного легче. Как правило, они уже имеют хорошо наработанные партнёрские отношения с профессиональными взыскателями долгов. Гражданскому лицу придётся самостоятельно найти подходящее коллекторское агентство, убедить сотрудников заняться его случаем, предложив интересные финансовые условия или заинтересовав личностью заёмщика.

Может ли физическое лицо покупать и продавать долги

Закон не устанавливает каких-либо личностных ограничений в этом плане. Продажа долгов доступна каждому займодателю, вне зависимости от его социального статуса и положения в обществе. Главное иметь на руках грамотно составленный договор, подтверждающий факт одалживания денег.

Необходимо учитывать, что чем меньше сумма задолженности, тем менее охотно за процесс её взыскания возьмутся профессионалы. Некоторые коллекторские агентства вообще работают только с долгами, сумма которых превышает 300 тыс. рублей. Поэтому, если вы хотите продать долг соседа в 50 тыс. рублей, желающих выкупить его ещё придётся поискать.

В роли покупателей могут выступать физические и юридические лица, учреждения ведущие финансовую деятельность.

Основные нюансы продажи долга

Чтобы продать долг третьему лицу, необходимо наличие документов, подтверждающих присутствие задолженности и права на её взыскания. Это может быть договор, расписка, лучше заверенные нотариусом, с подписями всех сторон участников. В противном случае у займодателя нет никаких юридических прав требовать взыскания финансовых средств с лица, которое он считает своим должником.

Прежде чем выкупить долг, коллекторское агентство внимательно изучает личность заёмщика, оценивает шансы на успешное взыскание, просчитывает сумму возможной прибыли. Если у должника нет работы, имущества, не известно его точное местонахождение, шансы на успешное взыскание крайне малы. Такой должник коллекторам неинтересен.

Другое дело если заёмщик имеет недвижимость, автотранспорт, занимается предпринимательской деятельностью, или является известной в городе личностью.

Быстро оценить платежеспособность должника, наличие у него имущества и т. п. можно при помощи интеграции с сервисом ФССП, подробнее в другой нашей статье.

Шансы выкупа долга коллекторами увеличивают следующие обстоятельства:

- значительная сумма обязательств;

- небольшая цена выкупа долга;

- высокая вероятность, что заёмщик вернёт деньги пусть даже через продолжительное время и частями;

- наличие у должника бизнеса, денег, драгоценностей, антиквариата.

При совершении сделки по передаче долга стоит учитывать, что продаже подлежит только основная сумма долга. Все ранее начисленные штрафы и пени за просрочки аннулируются.

Документальное подтверждение продажи долга

Передача прав кредитора третьим лицам осуществляется по факту заключения договора цессии. Данный документ регламентируется 382-й статьёй гражданского кодекса. После оформления сторонами договора цессии, первоначальный займодатель лишается всех прав на выданный им заём, взамен получает от коллектора оговоренную сумму вознаграждения.

Подписанный договор цессии подкрепляется всеми сопутствующими документами и справками по текущему займу.

Зачем кредитор передаёт долг коллекторам

Быстрая продажа долгов позволяет займодателю получить определённую сумму денег, частично покрывающую убыток от невозврата выданного им кредита, в короткие сроки.

Обычно гражданское лицо, организация, передаёт обязательства по взысканию долга третьей стороне, когда:

- все доступные им средства по взысканию займа с клиента уже использованы, но они не принесли результата;

- кредитору срочно нужны деньги;

- отсутствует желание тратить силы, время, средства, на многочисленные судебные тяжбы.

Коллекторы же ищут выгоду для себя. Как правило, они выкупают долги примерно за 1/3 от суммы основной задолженности. Когда у профессиональных сборщиков долгов получится взыскать с заёмщика всю сумму (пусть даже для этого потребуется много времени), они извлекут чистую прибыль в районе 200–300%.

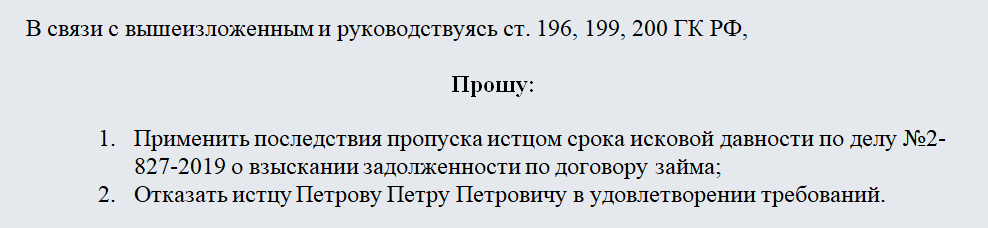

Если истек срок исковой давности

Многие желают узнать, следует ли возвращать долг коллекторам, если завершился срок исковой давности? В таком случае однозначный ответ – нет.

Учтите! Срок давности в рамках кредитных обязательств составляет три года. После этого времени кредитные учреждения (и коллекторы) не вправе требовать финансовые средства назад.

К тому же на такой период времени не влияет дата соглашения между банком и коллекторами. Даже если долг был продан лишь вчера, а он уже продолжается пять лет, то должник может его не платить.

Стоит отметить, что прежде (в данный момент уже реже) коллекторы приобретали в кредитных учреждениях различные задолженности, в том числе и просроченные. Получалось посредством угроз заставить должников возвращать долг. Но на сегодняшний день осуществить это трудно.

Нужно сказать, что срок исковой давности может быть продлен судом. Но в таком случае коллекторам предстоит туда обратиться, доказать собственную позицию и убедить суд в своей правоте. Происходит такое нечасто. Поэтому вероятнее всего заставить должника не удастся.

Узнайте подробности здесь.

Что делать заемщику, если коллекторы требуют долг по старому кредиту?

1) Убедиться, что по данному кредиту долг не был взыскан в судебном порядке в течение срока исковой давности.

- проверить себя на долги по Банку данных исполнительных производств судебных приставов;

- поискать решения суда или судебные приказы о взыскании долга по кредиту на сайтах судов — мирового судьи и районного / городского суда по месту вашего жительства.

Если вы переезжали, поищите долги во всех регионах, где жили. На сайтах судов надо смотреть раздел «Судебное производство», выбирать гражданские дела и искать по своей фамилии (если вы ее меняли, ищите информацию и по новой, и по старой фамилии).

2) Если вы нашли исполнительное производство или судебное решение о взыскании долга по этому кредиту,

долг придется возвращать. Однако стоит учитывать 2 нюанса:

- проверьте, действительно ли долг был продан коллекторам. Как это сделать, мы писали здесь и здесь. В этом случае вы можете требовать от коллекторов доказательств уступки долга (копию договора уступки прав требования, уведомление о состоявшейся уступке);

- при наличии исполнительного производства у судебных приставов рассчитываться по кредитному долгу лучше с ними.

Это удобно: вам не придется ломать голову над тем, кому платить — банку или коллекторам, а приставы уже сами разберутся, кому перечислять взысканные с вас деньги. Ваша задача — хранить все квитанции о погашении долга приставам. Кроме того, после полного погашения задолженности приставы выдадут или пришлют вам постановление об окончании исполнительного производства в связи с фактическим исполнением. Это будет надежным доказательством того, что вы полностью погасили свой долг.

3) Если информации о наличии судебных решений и исполнительных производств по кредитному долгу нет,

Что разрешено и запрещено делать коллекторам

Коллекторские агентства – это официально зарегистрированные организации, имеющие лицензию и осуществляющие деятельность по взысканию задолженностей. Они не бандиты и не преступники.

Хотя в своей деятельности коллектор зачастую прибегает к мерам, противоречащим нормам закона. Например:

- Шантаж и угрозы в адрес должника или его родственников.

- Телефонные звонки с десяти вечера до восьми часов утра.

- Звонки, количество которых в течение суток превышает шесть раз.

- Публичное распространение информации о задолженности (соцсети, надписи на стенах подъезда и так далее).

- Проникновение в квартиру заемщика.

- Применение ненормативной лексики, оскорблений, унижений и повышенного тона речи.

- Требование сиюминутной оплаты долга самому коллектору.

- Предумышленное завышение суммы задолженности.

В рамках действующего законодательства коллектор может напомнить о себе по телефону и почте строго определенное законом количество раз. Он имеет право встретиться с должником по месту его жительства (не проникая при этом в дом), на рабочем месте заемщика или нейтральной территории для вручения уведомления о существовании задолженности и необходимости погасить долг. При этом он обязан соблюдать правила делового общения.

Описывать имущество должника, реализовывать его могут только судебные приставы после вынесения судом соответствующего решения. Коллекторы не могут задействовать в погашении долга средства на счетах гражданина или выручку, полученную от продажи его собственности.

Небольшая задолженность

Иногда происходит такая ситуация, что существует небольшая задолженность, и заемщик попросту забыл о ней. Часто случается так, что он забыл о процентах, берущихся за перевод, по итогам чего копится недоплаченная сумма.

Некоторые кредитные учреждения в таких ситуациях не будут сообщать о долге какой-то период времени, так как им выгодна задержка – промедлив определенное время, они ждут, когда наступят штрафные санкции.

Запомните! Невыплаченной может быть тысяча или две тысячи рублей, но начинают работать штрафы – и вот задолженность уже увеличивается в несколько раз.

Банк с такими незначительными долгами связываться не желает, поэтому он отдает невозвращенные маленькие кредиты коллекторам в рамках агентского договора за установленную плату, уже получив с должника некую прибыль. А уж коллекторы в свою очередь начинают требовать вернуть задолженность.

Расчет в таком случае прост – проще вернуть эту незначительную сумму, чем терять время и нервы. Стоит ли возвращать долг коллекторам в такой ситуации? Все зависит от конкретной ситуации.

Срок исковой давности

Важный пункт в Гражданском Кодексе Российской Федерации для заемщика – это срок исковой давности, который составляет 3 года.

По его истечении коллектор не имеет права требовать долг и подавать в суд. Исключением может быть доказательство коллекторами в суде основательности просрочки.

Если истёк срок, но коллекторы подают в суд на должников, это может быть совершено на основании гибкости временного промежутка, которое иногда не определяется чёткими границами.

Отсчёт трёх лет может иметь начало в зависимости от того, как будет удобно коллекторам, чтобы они беспрепятственно подали в суд:

- со дня, когда договор был подписан;

- когда был совершён последний по счету платёж;

- когда банк выставил требование выплаты долга и дело передаётся в суд.

Срок давности для должника, чтобы на него не подавали в суд – это возможный спасательный круг, в то время как кредитор воспользуется им для своей выгоды.

Даже если срок давности истёк, коллекторский агент может формально все перевернуть в свою сторону, что позволит подать иск в суд на законных основаниях.

Имеют ли право коллекторы звонить и приезжать домой

Угрозы, которые не являются правдой, зачастую могут быть орудием агентства против заёмщиков. Коллекторы звонят после решения суда и угрожают. Психологическое воздействие и запугивание иногда является для них единственным выходом.

Коллекторы не имеют права:

- приходить и описывать имущество гражданина;

- звонить с требованием перечислить нужную сумму на их банковский счёт;

- входить в квартиру с требованием долга.

Относительно звонков также существуют ограничения. Коллекторы могут звонить должнику не более одного раза за сутки, а в неделю – не более двух раз. В месяц они имеют право совершать звонки восемь раз.

Все звонки должны совершаться с номеров, известных заемщику, ничего не должно быть скрыто. Если сотрудник смог дозвониться, он обязан представиться: назвать Ф.И.О., должность и после этого начать беседу.

Могут ли коллекторы подать в суд на должника по кредиту

Когда на пороге заемщика появляются коллекторы, ситуацию важно взять под контроль и начать вести цивилизованную беседу, призывая к адекватным переговорам. Часто бывают случаи, когда коллекторы решают пойти по пути морального воздействия и начинают запугивать, угрожая погромом и походом в суд

Заемщику важно изучить законы и понять, где прочерчены границы полномочий сотрудников агентств

Часто бывают случаи, когда коллекторы решают пойти по пути морального воздействия и начинают запугивать, угрожая погромом и походом в суд

Заемщику важно изучить законы и понять, где прочерчены границы полномочий сотрудников агентств

Сотрудники угрожают тем, что могут подать в суд, основываясь на статьях УК Российской Федерации. Они не имеют права это сделать, если вина заемщика не доказана.

Возможные статьи для возбуждения уголовного дела:

- статья №159 по делу о мошенничестве;

- преднамеренное или злостное уклонение от уплаты задолженности, которая достигла крупных размеров, статья №177;

- ущерб имущественного характера, посредством обмана и злоупотребления доверием, статья №165.

Перечисление статей не означает, что коллектор сразу подаст на судебное разбирательство. Когда нет оснований, он не имеет права подавать исковое заявление, поскольку не сможет предоставить достаточно доказательств.

Коллекторы подают иск по заранее подписанному с банком договору, где точно указано, что организация, занимающаяся взысканием долга, имеет право так поступить.

В договоре цессии этот нюанс должен быть зафиксирован. Только в этом случае коллекторское агентство вправе так поступить. В противном случае только служба судебных приставов обладает такими полномочиями.

Дело может быть возбуждено на основании статьи №177. Коллекторы имеют право приводить в качестве доказательств следующие действия заемщика:

- сокрытие от уплаты долга;

- преднамеренное переоформление права на квартиру, автомобиль;

- продажа всего имущества, которое имело какую-либо ценность.

Если коллекторское агентство все-таки подало на судебное разбирательство, оно должно предоставить неоспоримые доказательства своей правоты. Стороне заемщика придётся противостоять в суде.

Можно ли продать долг коллекторам?

Практика выдачи денег в долг давняя. Человек, если у него есть такая финансовая возможность, не откажет родственнику или другу в помощи. Любые финансовые отношения должны сопровождаться договором займа или распиской. Так делают, когда сумма достаточно велика.

При наступлении срока возврата может сложиться ситуация, что должник не в состоянии вернуть деньги.

В этом случае у кредитора появляется два варианта действий:

- Обратиться в суд, получить решение, подать на исполнение в Федеральную службу судебных приставов Российской Федерации.

- Продать право требования коллекторам — специальным организациям, которые занимаются взысканием с населения.

Передать право требования коллекторскому агентству можно. Данная норма предусмотрена Федеральным законодательством. При переоформлении происходит заключение договора цессии (соглашение о уступке права требования в обязательстве). Особенности его заключения предусмотрены в Гражданском кодексе Российской Федерации в положениях статей 388 – 390.

Найдя покупателя, кредитор договаривается о формировании документа о передаче права требования. После первоначального соглашения о покупке, в среднем тратится от двух до пяти календарных дней на оформление сделки.

В условиях жесткой политики государства в отношении коллекторов, уровень влияния на должника заметно снизился. Их деятельность заметно ограничена законодательными нормами. Для того, чтобы обеспечить собственные интересы, они должны достоверно взвесить:

- Условия возврата;

- Понимать особенности и нюансы работы Федеральной службы судебных приставов (ФССП);

- Судебную практику по взысканию;

- Убедится в возможности реального взыскания денежных средств с должника.

После заключения цессии, задолженность перед первоначальным кредитором погашается и в дальнейшем он не сможет претендовать на взысканную сумму. Однако стоимость выкупа часто значительно ниже самой задолженности. Диапазон большой. От 10 до 75 процентов. Поэтому, перед продажей, первоначальный кредитор должен тщательно взвесить все «за» и «против» такой продажи. Просчитать, насколько эта сделка выгоднее для него самого.

Если задолженность перед продавцом не соответствует требованиям ликвидности коллекторского агентства, то с ними можно заключить агентский договор на взыскание. В результате такого взаимодействия, само требование остается за первоначальным кредитором. Коллекторы оказывают услугу по взысканию за соответствующее вознаграждение.

Как узнать, что задолженность продана коллекторам?

Нет сомнений, что об этом вы узнаете практически сразу.

Сначала вы получите от них письмо с требованием погасить задолженность.

Коллекторы вам могут позвонить с теми же требованиями. Здесь вам необходимо узнать название конторы и причины для звонка. Если сотрудник отказывается предоставлять информацию, то беседу можно закончить.

Мнение эксперта

Макаров Евгений Сергеевич

Арбитражный управляющий с опытом работы более 10 лет

Как правило, банковское учреждение самостоятельно уведомляет о продаже долга сторонним организациям. В этом случае вы должны получить соответствующее письмо. Бывает и такое, что счёт должника в банке закрыт. Но это вовсе не значит, что долг продан, возможно, сам банк подал на него в суд, а счёт закрыл до вынесения решения органов защиты.

Почему коллекторы не подают в суд

Иногда кажется удивительным, почему бы не решить дело судом и не тратить время на психологическое давление, постоянные звонки на телефон, приезжать и что-то пытаться доказать.

Как выяснилось, коллекторы могут подать в суд, если на это есть основания, и данный нюанс был четко оговорён в контракте с банком.

Но иногда у коллекторского агентства связаны руки, что не позволяет им обойтись судом. Важный нюанс — по какой схеме они имеют право исполнять договор.

Если это агентский договор, то им разрешено только вести переговоры. Если это договор цессии, то они могут подать в суд.

Агентский договор

Когда банк решает передать безысходное дело коллекторскому агентству, он имеет право заключить с ним агентский договор. Дело с ним имеют тогда, когда просрочка ещё на ранних стадиях.

Если переговоры пройдут успешно, то долг будет погашен без разногласий. Даже если дело дойдёт до судебных тяжб, этого не придётся делать самим коллекторам, кредитор должен будет подать в суд.

Договор цессии

Решение заключить договор цессии принимается тогда, когда банк чувствует безысходность, не видит положительного и выгодного для себя исхода. Права полностью переходят коллекторам, что указывается в документе при заключении договора.

Договор цессии даёт многие полномочия коллекторам. На его основании они без решения суда могут требовать погашения задолженности.

Тем более, когда дело бессмысленно передавать в судебную инстанцию, не придётся платить государственную пошлину.

Зато у банка получится выиграть хоть немного денег от перепродажи дела коллекторскому агентству, что повышает положительный рейтинг банковского учреждения. Более того, тяжёлая борьба со злостным неплательщиком заканчивается.

Коллекторы могут требовать уплату денег двумя способами:

- общеисковой порядок;

- судебный приказ.

Судебный приказ

Статья №126 ГК РФ гласит, что сторона истца имеет право подать в суд на заемщика и даже провести заседание без него. Но в статьях №128 и №129 также указано, что сторона ответчика имеет право оспорить решение суда.

Должник имеет право оспорить решение суда, поскольку многие коллекторские агентства надеются на незнание заемщиками своих прав и прибегают к оформлению судебного приказа.

Если ответчик оспорит дело, есть два возможных исхода:

- судья примет претензии ответчика с последующей отменой приказа;

- судья отклонит претензии и выдаст исполнительный лист.

Исковой порядок

Вариант не из любимых для коллекторов. На это влияет крупная сумма госпошлины и большая вероятность отрицательного исхода для истца, который решил подать в суд. При грамотной подаче заявления со стороны ответчика, сумма неустойки способна покрыть долг или вовсе отменить дело.

Коллекторы не любят подавать в суд этим методом потому, что они будут обязаны уведомить должника о судопроизводстве.

Агентству придётся предоставить доказательства того, что с его стороны предпринимались попытки договориться об уплате долга. Более того, доказательства должны быть предоставлены на бумаге.

У ответчика существует возможность попросить детальную калькуляцию всей суммы долга, которую имеет изначально кредитор – банк. Они отсутствуют у коллекторов, что также увеличивает вероятность проигрыша стороны истца в суде.

Знание законов и прав поможет обезопасить должника от неправомерных действий коллекторов. Зачастую слова о подаче дела в суд – это угрозы, поскольку есть много нюансов, которые ограничивают полномочия агентств.

Изучайте права заемщиков, что поможет обезопасить себя от обмана и запугивания.

Что делать, если вы столкнулись с давлением коллекторов?

1. Помните: коллекторы не наделены властными полномочиями. Они не вправе вести себя как приставы или сотрудники полиции.

2. Никогда под давлением не набирайте больше займов, уж тем более не берите заем под залог жилья и не продавайте квартиру. Лучше проконсультируйтесь со специалистом.

3. Рассмотрите вариант банкротства.

В октябре 2015 г. были внесены поправки в Закон о банкротстве. После этого у граждан появилась возможность в судебном порядке списать свои доли. Речь идет о банковских кредитах, займах, которые предоставили микрофинансовые организации или знакомые, долгах за коммунальные услуги, штрафах, пенях, налогах и др. При этом нельзя освободиться от требований о возмещении вреда, причиненного жизни или здоровью, о выплате зарплаты и выходного пособия, возмещении морального вреда, взыскании алиментов, субсидиарной ответственности.

Помните, банкротство может дать возможность начать сначала и избавит от коллекторов.

4. Чтобы справиться с давлением коллекторов, нужно будет выбрать одно из двух: либо вы боретесь, либо уходите в оборону. Борьба – это жалобы приставам, в Банк России, в суд. Во втором случае вам придется сменить номер телефона; скачать приложение «Антиколлектор», которое определяет номера телефонов; отправив заявление, сообщить коллекторам, что взаимодействие должно осуществляться только письменно по Почте России или через адвоката.

5. Обратитесь в банк или МФО, т.е. в организацию, в которой вы брали кредит, и попросите предоставить информацию о вашем долге.

Кредитор мог переуступить (продать) долг другой организации. В этом случае он должен был направить вам уведомление об этом по почте, указав наименование и контактные данные нового кредитора. Если вы такое письмо не получали, потребуйте предоставить копию уведомления о переуступке долга и сообщить наименование и контактные данные организации. После этого проверьте, есть ли она в госреестре коллекторов.

Если коллектор действует по поручению кредитора, свяжитесь с руководителем отдела взысканий, управляющим, руководителем филиала, т.е. с тем, кто отвечает за работу по взысканию задолженности. Попросите устранить нарушение ваших прав, прекратить угрозы, психологическое давление, не звонить позже 22:00 и раньше 8:00 и т.д.

Сколько стоит переуступка долга

Банковские организации стараются избавляться от тех заёмщиков, которые несколько месяцев не выпаливают задолженность, скрываясь от кредитора. Поэтому с радостью переуступают договор займа коллекторским агентствам. При оптовом выкупе долгов (на несколько миллионов) банки готовы «отдать» долг за 5-15% от общей суммы кредита. Если это одиночное соглашение, то скидка не превысит 50%.

Выкупить долг заёмщика может не только коллектор, а и любое юридическое лицо. Для этого в банк или микрофинансовую организацию направляется соответствующее заявление с предложением о переуступке прав.

Продажа долга банков коллекторам

Что делать, когда банк продал долг коллекторам

Необходимо понимать, что в данном случае речь пойдет о действиях должника в аспекте защиты собственных прав и законных интересов. Никакими законами не прописано, что долг можно не погашать. Так или иначе, взятые взаймы средства придется вернуть. А вот возврат с процентами и неустойками или в уменьшенном размере – будет зависеть от последовательности действий заемщика и его ориентированности в сфере законодательства РФ.

Действия должника могут быть направлены:

- На отстаивание своих прав не сотрудничать с коллекторами (если будет доказано, что банк незаконно продал долг).

- На отстаивание своих прав на спокойную жизнь (если коллекторы слишком назойливы и взаимодействуют с клиентом противозаконными методами).

- На отстаивание своих прав не выплачивать неустойки и штрафы, неоправданно начисленные по завышенным ставкам.

- На отстаивание своих прав на получение возмещения морального или физического вреда в случае порчи имущества или применения незаконных методов психологического и морального давления.

Действия человека будут зависеть от ситуации.

Пошаговые действия, если вы намерены выплачивать долг

В случае когда заемщик признает свою обязанность выплатить долг, и он намерен это сделать, он должен проверить правомерность и законность сделки между банком и коллекторским агентством.

Порядок действий:

- Как только с вами свяжутся коллекторы, попросите у них документы, на основании которых они требуют с вас деньги в качестве нового кредитора. Фирма должна вам прислать письменную копию договора на почтовый адрес по месту проживания с уведомлением. Образец официального запроса можно посмотреть здесь.

- Обратитесь в банк, кредитовавший вас, для выяснения обстоятельств и убедитесь, что долг действительно был продан.

- Возьмите в банке справку о сумме задолженности, в которой детализированы все неустойки и штрафы, что и за какой период и на каком основании начислено.

- Если вы согласны со всем, можете начинать выплачивать долг на счет коллекторов.

Важно! Никогда не платите коллекторам, не проделав вышеописанных действий. Сейчас на продаже долгов и взысканиях спекулируют многие, поэтому велик шанс нарваться на элементарных мошенников

Потом будет трудно доказать, что вы платили долг, а он не погашен.

Пошаговые действия, если коллекторы ведут себя противозаконно

В случае когда коллекторы слишком настойчивы и нарушают ваш покой, действуют неразрешенными методами, или вы не согласны с суммой неустойки и комиссий, которые были начислены новым кредитором, вы можете обратиться с иском в суд или написать заявление в полицию.

Порядок действий:

- Проконсультируйтесь по поводу своих прав и возможных действий с профессиональными юристами или адвокатами. Необязательно идти к платным специалистам, ответы на интересующие вопросы можно получить в интернете.

- Соберите доказательства неадекватного поведения со стороны коллекторов (угрозы по телефону запишите на диктофон, сохраняйте все СМС сообщения и письма, используйте видеокамеру или диктофон при личном визите агентов).

- Соберите максимально полный пакет документов, который понадобится для суда (кредитный договор с банком, квитанции, письменные извещения, справка из банка об остатке долга, выписку звонков по телефону, заключение независимых экспертов, если имело место быть порча имущества или нанесение вреда здоровью и т.д.).

- Напишите заявление в полицию и сохраните у себя копию.

- Подайте иск в суд.

В суде вы можете добиться возмещения морального или иного вида вреда, списания штрафов и пени, ограничения действий коллекторов по отношению к вам, возврата к первоначальному кредитору и т.д.

Как общаться с коллекторами?

Идеальный вариант противоборства звонкам — установить на телефон приложение «Антиколлектор» и подобные, чтобы все входящие звонки и смс от коллекторов блокировались. Особенно, если коллекторы звонят даже ночью в нарушение закона. Если коллекторы звонят вашим родственникам и вам в нарушение закона, то лучше всего поступить так

- Узнать, какое коллекторское агенство вам звонит

- Записать разговор и взять копию распечатки входящих звонков у вашего оператора

- Обратиться в ФССП и в прокуратуру с этим документами и подать жалобу. Если в сообщениях есть реальные угрозы жизни вам и вашим близким, в прокуратуре заведут уголовное дело.

Письма от КА выкидывать не нужно, их лучше сохранить, потому что они могут пригодиться. Особенно важны письма с финальными требованиями о погашении задолженности.

Если коллекторы приехали к вам домой, не открывайте двери и сразу же вызывайте полицию. В большинстве случаев взыскатели ретируются, так и не дождавшись полиции.

В какой форме банк может передать долг коллекторам

Если банк передал долг коллекторам, это означает, что в течение нескольких месяцев он пытался вернуть кредит силами собственного юридического отдела. И только по прошествии этого времени, предприняв несколько попыток возобновить обслуживание займа, банк обращается к коллекторским службам.

И здесь возможны два варианта:

- Задолженность по-прежнему остается собственностью банка. Коллекторы же просто являются представителями кредитора.

- Задолженность переходит коллекторам. Другими словами, банк передал коллекторской организации все свои права и обязанности по кредиту. С этого момента клиент должен будет вносить платежи на новые реквизиты.

Все существенные условия переуступки прав и требования по кредиту регламентируются Гражданским кодексом Российской Федерации в статьях 388, 389, 390.