Льготы по взносам для спецрежимов больше не действуют. что это значит?

Содержание:

- Страховые взносы для инвалидов в 2020 году

- Порядок начисления и выплаты в 2018 году

- Выплаты, не облагаемые взносами

- Ответ недели: пониженные тарифы страховых взносов

- Суммы превышения предельной величины базы

- Необлагаемые суммы

- Тарифы страховых взносов за сотрудников в 2021 году

- Другие важные изменения

- Взносы на страхование от самозанятого населения

- Условия, на которых применяются льготные тарифы

- Новые пониженные тарифы для малого бизнеса

- Изменение размера тарифов

Страховые взносы для инвалидов в 2020 году

Льготы для ИП — инвалидов III группы по уплате налога от предпринимательской деятельности предусмотрены следующие:

- если доход в месяц от предпринимательской деятельности менее 100000 рублей, то бизнес не облагается налогами;

- если же сумма прибыли больше, то налог платится в общем порядке.

Важно! Льготами для бизнеса пользуются по большей части инвалиды II и III групп, поскольку лица с I группой достаточно редко открывают ИП. Льготы предпринимателям инвалидам III группы установлены те же, что и для II группы

Права и льготы лиц с ограниченными возможностями Государство обеспечивает и другие льготы для людей с ограниченными возможностями. Льготы на обучение Такие граждане имеют право на получение бесплатного образования (в том числе и высшего). Учебные заведения создают квоты для инвалидов. Бюджетные места в ВУЗах утверждаются администрацией учебного заведения.

Порядок начисления и выплаты в 2018 году

С января 2017 г. произошли важные изменения. Получателем уплачиваемых взносов стал не ПФ РФ, а ФНС. Изменились реквизиты платежных поручений, коды бюджетной классификации (далее – КБК). Если бухгалтерия организации продолжает перечислять денежные средства «по старинке», используя старые данные для заполнения платежного поручения, то сотрудники налоговой инспекции начислят штрафные санкции и пени за невыплату взносов. Чтобы такая ситуация не возникала, необходимо использовать только актуальные сведения о получателях денежных средств.

Порядок начисления и уплаты взносов в ПФ РФ выглядит так:

- Бухгалтерией организации своевременно проводится начисление заработной платы сотрудникам на отработанный месяц.

- От ФОТ высчитываются взносы Пенсионному фонду в размере 22%, если предыдущие выплаты за конкретного работника составляют не более 1021 т. р. После достижения этой суммы платежи осуществляются по ставке 10%.

- Тщательно заполняется платежное банковское поручение с внесением требуемых реквизитов, пояснением назначения доплат, указанием рублей, копеек.

- При наличии финансов у компании или юрлица, банковской организацией проводится платеж.

Если физлицо или ИП не имеет банковского расчетного счета, то допускается заплатить наличными деньгами долг на почте или в кассе местного муниципалитета, с оформлением квитанции. Бухгалтер, ответственный за начисление заработной платы, делает отдельный расчет по каждому работнику, с указанием произведенных выплат в ПФР, налогооблагаемого дохода нарастающим итогом с начала года. Если сотрудник работает на вредном производстве, то ограничение по максимальному размеру взносооблагаемой базы не действует. При любом уровне дохода величина выплат составляет 22%.

Обязательные реквизиты

Каждый субъект РФ вправе устанавливать собственные варианты реквизитов платежа для осуществления выплат в ПФ РФ, но есть сведения, которые должны быть в каждом платежном поручении. К ним относятся следующие данные получателя:

- полное наименование организации;

- дата оформления документа;

- идентификационный номер налогоплательщика (ИНН);

- код причины постановки на учет (КПП);

- название банка адресата;

- расчетный и корреспондентский счета;

- КБК;

- банковский идентификационный код (БИК);

- расшифровка доплаты в графе «Назначение».

Можно самостоятельно формировать «платежку», тщательно следя за правильностью вводимых данных или воспользоваться услугами, предоставляемыми ФНС. На сайте организации можно увидеть реквизиты получателя по региону местонахождения. Нужно выбрать свой субъект РФ, заполнить документ онлайн, с уже проставленными данными, скачать, распечатать его и отнести в банк для осуществления платежа.

Коды бюджетной классификации (КБК)

Что правильно распределять денежные потоки, Министерство финансов РФ ввело КБК, представляющие перечень из 20 цифр, в которых зашифрован получатель платежа, его назначение, иные данные. Расшифровку кода можно увидеть в следующей таблице:

|

Последовательность цифр |

Обозначение |

|

1,2,3 |

Получатель взносов |

|

4 |

Группа платежей |

|

5,6 |

Налоги, страховые взносы, пошлины |

|

7,8,9,10,11 |

Статья и подстатья платежа |

|

12,13 |

Уровень бюджета (региональный, местный, федеральный) |

|

14,15,16,17 |

Назначение выплаты: текущий – 1000 пени – 2100 проценты – 2000 штрафы — 3000 |

|

18,19,20 |

Классификация поступлений |

Например, платежи в ПФ РФ имеют такую классификацию:

- регулярные сборы – 392 102 02010 06 1010 160;

- штрафные санкции – 182 102 02010 06 3010 160;

- начисление пеней – 182 102 02010 06 2110 160.

Правильно указание КБК очень важно, поскольку гарантирует, что все денежные средства поступят по назначению, а не будут ошибочно перечислены на другой счет. Сотрудники фискальных служб отслеживают платежи по данной последовательности цифр, определяют размер выплаченной задолженности, совершают периодические возмещения, перерасчеты клиентам по указанным статьям расхода, при возникновении такой необходимости

Выплаты, не облагаемые взносами

В первую очередь к доходам, на которые не начисляются страховые взносы, относятся суммы, не являющиеся объектом налогообложения. К примеру, выплаты и вознаграждения, которые были получены человеком в рамках договора дарения, аренды, ссуды и купли-продажи. Начисление взносов не происходит и в отношении дивидендов, так как налоги с них не уплачиваются.

В законодательстве перечислены и еще несколько выплат, на которые не происходит начисление страховых взносов:

- Пособия по временной нетрудоспособности, по БИР, по уходу за ребенком.

- Суточные выплаты.

- Матпомощь, размер которой не превышает 4 000 рублей на одного сотрудника.

Ответ недели: пониженные тарифы страховых взносов

Для того чтобы грамотно рассчитывать страховые взносы в 2021 году необходимо внимательно изучить Налоговый кодекс, а именно для:

- определения базы для расчёта — изучить статью 421;

- понимания видов необлагаемых ВЗН доходов – 422;

- применения тарифов СВ для различных категорий налогоплательщиков – ст.425 – 429;

- уплаты ФВ ИП – ст. 432

По ВЗН на травматизм продолжаем ориентироваться на 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

Сама формула расчёта достаточно проста: берётся база начисления взносов и умножается на тариф для конкретной категории плательщиков, из полученной суммы минусуются выплаченные суммы с начала года.

Предприятия, отнесенные к субъектам малого предпринимательства, применяют пониженные ставки. Они составляют при достижении предельной базы

- 10% на ОПС;

- 0% на социальное страхование

- и 5% на медицинское страхование.

Если с 1 апреля Правительство предоставило льготные ставки по СВ, то в июне было предложено применение 0%. Конечно, это касалось тех предприятий, вид деятельности которых принадлежал к наиболее пострадавшим от коронавируса областям. Да и сама ставка давалась лишь на 3 месяца.

Настройка 0% осуществляется в 1С по аналогии с описанными выше инструкциями. Только в строке «Вид тарифа» следует выбрать «Для отраслей, пострадавших от коронавирусной инфекции». Далее выбрать Апрель и нажать ОК.

После этого, когда бухгалтер сделает начисление заработной платы за май, он увидит отрицательную сумму СВ.

Другой вариант корректировки СВ – использование документа «Перерасчет страховых взносов». В этом случае следует провести эту операцию до того, как будет начислена ЗП за Май. Данный документ также вызывается из меню «Налоги и взносы».

Бухгалтер рассчитывает СВ каждый месяц, когда начисляет заработную плату. Необходимо помнить, что при расчете отпускных, ВЗН начисляются совместно с ними. Несмотря на то, что могут быть ситуации, когда отдых начинается и заканчивается в разных отчетных периодах.

Начисление отражается следующим образом:

Дебет счетов учета затрат – Кредит субсчетов счёта 69.

Счетами учета затрат могут быть 20, 23, 25, 44 и пр.

Особое значение имеет предельная величина базы для начисления страховых взносов. Она представляет собой сумму дохода, определенный лимит, при достижении которого работодатель получает право снизить процент платежей в фонды. Ориентиром служит размер среднего заработка за год, величина которого ежегодно утверждается Правительством РФ.

В 2019 году были утверждены пределы страховых взносов на 2020 год: на пенсионное страхование база составляет 1 млн. 292 тыс. руб., на соцстрахование – 912 тыс. руб. По медицинскому страхованию предельная сумма не формируется, понижение ставки не предусматривается.

Какой будет база для страховых взносов в 2021 году, пока точно не известно. Все определит индексация среднего заработка в 2020 году – исходя из этого, Правительство утвердит необходимые коэффициенты. Свежая информация публикуется в конце года.

Организации и индивидуальные предприниматели выплачивают страховые отчисления в Пенсионный Фонд за своих сотрудников из собственных средств, не в ущерб начислению заработной платы. К обязательным платежам относятся взносы:

- в Пенсионный Фонд;

- на медицинское страхование;

- на социальное страхование.

Размер выплачиваемых средств формируется в соответствии:

- с категорией плательщика;

- типом трудовой деятельности;

- категорией сотрудника, получающего доход;

- размером заработной платы.

Суммы превышения предельной величины базы

Для данного вопроса однозначного решения нет, от ФНС не поступало никаких разъяснений.

Ни одно из предложенных ниже решений не является гарантированно верным, это, скорее, способ заполнить отчет без ошибок. Мы не гарантируем, что абоненту не придет отказ или требование. По каждому сценарию рекомендуем обращаться в ФНС за разъяснением.

Основная проблема — как заполнить отчет так, чтобы по ОПС превышения не было, но чтобы ко взносам по ОМС можно было применить льготный тариф.

При большинстве сценариев возникает предупреждение «При применении тарифа МС нельзя указать базе по НР ниже МРОТ = 12130р.

Пока выявлено несколько возможных вариантов, рассмотрим на примерах:

Предельная величина была достигнута еще в прошлом периоде.

Тогда можно разделить сумму выплат на НР и МС и указать нули в графах 150 и 170, но тогда появится предупреждение.

Технически можно заполнить отчет так:

Сумма базы не заполняется нулями, а остается пустой. Так можно сделать, потому что по формату графы 150 и 170 обязательными не являются и могут просто отсутствовать. При таком заполнении предупреждение не возникнет.

Независимо от выбранного выше способа далее заполняем приложения как обычно: указываем сумму превышения по ОПС, остальное Экстерн рассчитает самостоятельно. По тарифу 20:

По тарифу 01:

Предельная величина достигнута в текущем квартале и базу достаточно уменьшить только по МС.

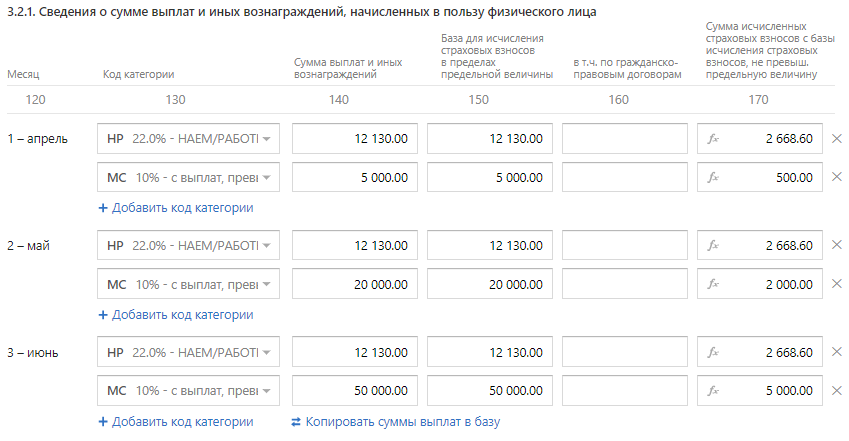

Например, у сотрудника в апреле-июне сумма выплат 512 300 руб. В апреле из них 300 000 руб. это уже превышение предельной величины базы по ОПС. Тогда заполняем таким образом:

т. е. в апреле уменьшаем сумму базы по МС, а в мае уже действуем по предыдущей методике, т. е. оставляем графы с базой пустыми или заполняем нулями и игнорируем предупреждение.

В приложении 1 за апрель превышение будет только по коду 20. С мая оно будет в обоих кодах, как в предыдущем случае.

Превышение наступило в текущем квартале и уменьшить нужно код НР, так как сумма превышения больше, чем выплаты по МС.

Сумма выплат в апреле-июне 512 130 руб. Из них 510 000 руб. — превышение. В таком случае база по МС=0, а по НР=2 130 руб., но тогда возникает предупреждение.

В приложении 1 сумму выплат разносим по кодам 01 и 20 и так же не забываем разносить не облагаемую базу.

Второй вариант — все указать в коде НР:

А в следующие месяцы аналогично предыдущим пунктам. В приложении 1 за апрель будет заполнен только код 01, так как по коду 20 ни начислений, ни базы нет.

Необлагаемые суммы

Например, за апрель у сотрудника сумма выплат 52 130 руб. Из них 5 000 руб. — больничный. В таком случае заполнение будет выглядеть следующим образом:

Видим, что сумма базы по МС уменьшена на 5 000 руб., т. е. мы вычли из нее больничный. Если вычесть сумму больничного из НР, то будет ошибка, т. к. сработает контрольное соотношение. После того как заполнили раздел 3, следует указать необлагаемую сумму в приложениях. Так как уменьшали базу по коду категории МС, то указать сумму больничного следует в приложениях с тарифом плательщика 20:

Суть в том, чтобы конечная сумма базы в разделе 3 по каждому тарифу соответствовала сумме базы в приложениях 1 и 2 раздела 1. Если бы было возможно уменьшить базу по НР, то необлагаемую сумму мы уже указывали бы в приложении 1 с тарифом 01.

Суть в том, чтобы конечная сумма базы в разделе 3 по каждому тарифу соответствовала сумме базы в приложениях 1 и 2 раздела 1. Если бы было возможно уменьшить базу по НР, то необлагаемую сумму мы уже указывали бы в приложении 1 с тарифом 01.

Если необлагаемая сумма, которую нужно вычесть, превышает сумму базы по МС. Например, у сотрудника за месяц сумма выплат равна 20 000 руб., из них 9 000 — пособие по нетрудоспособности, т. е. сумма необлагаемая. В таком случае есть два варианта заполнения:

1) Сумма выплат по НР 20 000 руб., а база — 11 000 руб., что меньше МРОТ.

2) Уменьшить сумму базы и по МС и по НР. Но при этом возникнет предупреждение «При применении тарифа МС нельзя указать базе по НР ниже МРОТ = 12130р». Предупреждения можно игнорировать, но так как контрольное соотношение не выполняется, в дальнейшем ФНС может выставить требование.Каким именно образом уменьшать суммы базы, рекомендаций нет, можно уменьшить МС до «0», а остальное вычесть из НР, или любым иным способом. На текущий момент нам не поступала информация об отказах.

Если уменьшить базу по НР, как на картинке ниже, т. е. увеличив сумму выплат по НР, а базу указав равной МРОТ.

Тарифы страховых взносов за сотрудников в 2021 году

Ставка, по которой взносы начисляются на выплаченные сотруднику суммы, зависят от:

- от категории работодателя (имеет ли он право на льготные тарифы);

- от категории сотрудника, в пользу которого производятся выплаты;

- от суммы выплат сотруднику, начисленной в течение года.

Стандартные тарифы страховых взносов

| Вид страховых взносов | Тариф до достижения предельной базы | Тариф после превышения предельной базы |

| На ОПС | 22 % | 10 % |

| На ВНиМ | 2,9 % | 0 % |

| На ОМС | 5,1 % | |

| На травматизм | 0,2 — 8,5 % |

Льготные тарифы страховых взносов

С каждым годом количество организаций и предпринимателей, которые могут применять льготные тарифы, сокращается Но в 2021 году будет несколько новых категорий: субъекты МСП, IT-компании и пр.

| Кто имеет право на льготы | Ставка тарифа, % | ||

| ОПС | ВНиМ | ОМС | |

| Тариф для субъектов МСП по выплатам сверх МРОТ | 10 | 5 | |

| IT-организации РФ, которые выполняют разработку и продажу компьютерных программ и баз данных, а также занимаются их установкой, тестированием и сопровождением | 6 | 1,5 | 0,1 |

| IT-компании | 6 | 1,5 | 0,1 |

| Организации на УСН, которые занимаются благотворительной деятельностью | 20 | ||

| НКО на УСН в сфере образования, соцобслуживания граждан, науки, культуры и искусства, здравоохранения | 20 | ||

| Организации и ИП с выплат и вознаграждений членам экипажей судов, зарегистрированных в Российском международном реестре судов членам экипажей судов, зарегистрированных в Российском международном реестре судов | |||

| Организации-Сколковцы | 14 | ||

| Организации, разрабатывающие и продающие анимационные, аудио или видео товары | 8 | 2 | 4 |

| Участники СЭЗ Крыма и Севастополя | 6 | 1,5 | 0,1 |

| Резиденты зон с опережающим развитием социально-экономической сферы | 6 | 1,5 | 0,1 |

| Резиденты свободного порта города Владивостока | 6 | 1,5 | 0,1 |

| Резиденты ОЭЗ в Калининградской области | 6 | 1,5 | 0,1 |

Пониженные тарифы страховых взносов для субъектов МСП

Льготный тариф для малого и среднего предпринимательства — это специальная мера поддержки, введенная из-за коронавируса. Взносы будут меньше в два раза, но только с части выплат сотруднику, которая превышает МРОТ.

Взносы начисляются по стандартной ставке 30 % на часть выплаты за месяц, которая не превышает федеральный МРОТ — 12 792 рубля. Сниженная ставка 15 % действует только на часть сверх МРОТ.

| Вид страховых взносов | Тариф на сумму выплаты до 12 792 рублей | Тариф на сумму выплаты сверх 12 792 рублей |

| На ОПС | 22 % | 10 % |

| На ВНиМ | 2,9 % | 0 % |

| На ОМС | 5,1 % | 0 % |

Другие важные изменения

1. У заказчиков по договорам ГПХ не облагаются страховыми взносами расходы как самого исполнителя при исполнении этих работ, услуг, так и оплата этих расходов самим заказчиком заранее. Например, расходы на билеты для поездок или на материалы для выполнения работ.

2. Введено нормирование по полевому довольствию — суммы в размере не более 700 рублей не будут облагаться взносами так же, как сейчас они не облагаются НДФЛ.

3. Отменен зачетный механизм при исчислении страховых взносов на ВНиМ. С 1 января 2021 года вся Россия перешла на «Прямые выплаты». Теперь сотрудники получают пособия и больничные напрямую от ФСС (кроме первых трех дней больничного, которые по-прежнему оплачивает работодатель).

Взносы на страхование от самозанятого населения

Для данной категории плательщиков предусматриваются несколько видов тарифов:

- При доходах менее 300 000 рублей за страхование по пенсии придется уплатить по формуле 12 месяцев * на величину МРОТ * на 26%.

- Если доходы человека превышают 300 000 рублей, то в дополнение к основному платежу на пенсионное страхование, плательщик должен перечислить 1% от превысившей минимальный порог суммы.

- Взносы на страховку по ОМС являются фиксированными и не зависят от размера полученного дохода: 12 месяцев * на величину МРОТ * на 5,1%.

Законодательно предусматривается несколько ситуаций, в которых человек может быть освобожден от уплаты взносов:

- Прохождение срочной службы.

- Отпуск по БИР.

- Отпуск по уходу за ребенком.

Условия, на которых применяются льготные тарифы

Отдельные субъекты деятельности вправе рассчитывать на получение определенных послаблений при определении размера выплат, перечисляемых в фонды. В частности, воспользоваться такими привилегиями вправе компании, которые занимаются деятельностью, направленной на внедрение результатов интеллектуального труда и их партнеры. Размер льготных ставок для таких организаций в 2020 году составляет:

- Пенсионное страхование — 20%.

- Взносы на случай нетрудоспособности — 2,9% на иностранных сотрудников и 1,8% — на лиц без гражданства.

- Медицинская страховка — 5,1%.

Чтобы компания могла пользоваться льготными тарифами, она должна выполнять сразу несколько условий:

- Выполнение опытно-конструкторской деятельности.

- Вся деятельность должна осуществляться на упрощенке.

- В реестре должны быть сведения о создании этого общества.

Воспользоваться льготами вправе компании и индивидуальные предприниматели, которые занимаются:

- Технико-внедренческой деятельностью.

- Туристско-рекреационной деятельностью.

Льготные ставки для этой категории организаций аналогичны.

Организации-резиденты, которые занимаются разработкой информационных систем и ПО, вправе пользоваться иными льготными ставками по тарифам:

- В ПФР и ФСС перечисляется 8% от заработной платы.

- Размер взносов на медицинское страхование составляет 4%.

Но воспользоваться такими льготами можно только при соблюдении ряда условий:

- Есть документ, подтверждающий наличие аккредитации.

- Доход, получаемый от основной деятельности компании, составляет 90% за отчетный период.

- Среднесписочная численность работников составляет более 7 человек.

Воспользоваться льготами при уплате взносов могут юридические лица и предприниматели, которые имеют один из нижеперечисленных статусов:

- Участник свободной экономической зоны.

- Резидент зоны, опережающей социально-экономическое развитие.

- Резидент порта города Владивосток.

Для этой категории плательщиков действуют самые низкие ставки по взносам:

- На пенсионное страхование всего 6%.

- На случай временной нетрудоспособности — 1,5%.

- На медицинское страхование — 0,1%.

Предоставление льгот осуществляется на протяжении десяти лет с момента оформления соответствующего статуса.

Новые пониженные тарифы для малого бизнеса

В начале 2020 года в мире возникла угроза эпидемии коронавируса COVID-19, которая не обошла и Россию. Были введены специальные меры для ограничения распространения инфекции. Многие организации и ИП в соответствии с указом Президента и постановлениями губернаторов полностью приостановили свою деятельность на несколько недель. Из-за этого бизнес понёс большие потери.

Новые пониженные тарифы на пенсионное страхование по-прежнему зависят от размера предельной величины базы. Если она не превышена, то применяются такие ставки:

- с выплаты за месяц в пределах МРОТ – 22%;

- с выплаты более МРОТ – 10%.

Если лимит базы преодолён, то есть сначала года работнику выплачено более 1 292 000 рублей, то пенсионные взносы со всей месячной выплаты считаются по ставке 10%.

Аналогично от размера предельной базы зависят и социальные взносы по болезни и материнству. В пределах базы в размере 912 000 рублей действуют тарифы:

- с зарплаты и иных облагаемых выплат за месяц в пределах МРОТ – 2,9%;

- если сумма месячной выплаты превысила МРОТ, ставка равна 0%, то есть взносы не начисляются.

Для взносов на медицину предельной базы нет, поэтому тариф зависит только от размера выплаты за месяц:

- если она в пределах МРОТ, то ставка равна 5,1%;

- если свыше, то взносы взимаются по ставке 5%.

✐ Пример 2 ▼

Зарплата сотрудника малого предприятия ООО «Огонёк» Сергеева С.С. в 2020 году составляет 40 000 рублей в месяц. Необлагаемых доходов либо иных выплат, кроме оплаты труда, не было. Рассчитаем, сколько страховых взносов за работника в I полугодии 2020 года заплатит работодатель.

За период январь-март применяются обычные тарифы взносов. База составляет 40 000 + 40 000 + 40 000 = 120 000 рублей. Лимит не превышен, поэтому применяются стандартные ставки. Сумма отчислений считается нарастающим итогом:

- пенсионные взносы – 120 000 * 22% = 26 400 рублей;

- медицинские – 120 000 * 5,1% = 6 120 рублей;

- ВНиМ – 120 000 * 2,9% = 3 480 рублей.

Общая сумма взносов за январь-март составит: 26 400 + 6 120 + 3 480 = 36 000 рублей.

После 1 апреля 2020 взносы будем начислять иначе. Необходимо взять зарплату за месяц и поделить её на 2 части:

- в пределах федерального МРОТ в сумме 12 130 рублей;

- свыше этой суммы, то есть 40 000 – 12 130 = 27 870 рублей.

Рассчитаем взносы за апрель. Величина базы с начала года равна 120 000 + 40 000 = 160 000 рублей, что меньше лимита. Поэтому с первой части зарплаты взносы начисляются по стандартным ставкам:

- пенсионные – 12 130 * 22% = 2 668,6 рублей;

- медицинские – 12 130 * 5,1% = 618,63 рубля;

- социальные на случай болезни и материнства – 12 130 * 2,9% = 351,77 рублей.

Отчисления с части дохода свыше МРОТ исчислим по новым пониженным тарифам:

- пенсионные – 27 870 * 10% = 2 787 рублей;

- медицинские – 27 870 * 5% = 1 393,5 рубля;

- социальные с этой части ЗП не начисляются.

Общая сумма взносов работника за апрель равна:

- пенсионных – 2 668,6 + 2 787 = 5 455,6 рублей;

- медицинских – 618,63 + 1 393,5 = 2 012,13 рублей;

- ВНиМ – 351,77 рублей.

Общая сумма взносов за апрель составит: 5 455,6 + 2 012,13 + 351,77 = 7 819,5 рублей.

Поскольку размер оплаты труда работника Сергеева от месяца к месяцу не меняется, а предельная база остается в пределах лимитов, то в мае и июне суммы взносов будут такими же. То есть за период апрель-июнь работодатель заплатит за него 7 819,5 * 3 = 23 458,5 рублей в том числе: на пенсионное страхование – 16 366,8 рублей, на медицину – 6 036,39 рублей, на случай нетрудоспособности или материнства – 1 055,31 рублей.

Всего за первое полугодие 2020 года ООО «Огонёк» перечислит за Сергеева С.С. такие суммы:

- на пенсионное страхование – 26 400 + 16 366,8 = 42 766,8 рублей;

- на медицинское страхование – 6 120 + 6 036,39 = 12 156,39 рублей;

- на случай болезни или материнства – 3 480 + 1 055,31 = 4 535,31 рублей.

Итоговая сумма взносов за работника в январе-июне составит 59 458,5 рублей. Если бы применялись стандартные, а не пониженные ставки, то сумма составила бы: 40 000 * 6 (месяцев) * 30% (совокупный тариф взносов) = 72 000 рублей.

В заключение отметим, что хотя эта мера и была принята из-за угрозы пандемии коронавируса, новые тарифы будут применять и в дальнейшем. С 2021 года они будут закреплены в статье 427 НК РФ. Срок отмены этих ставок законодатели не прописали. Кроме того, для некоторых субъектов МСП .

Изменение размера тарифов

Рассмотрим более подробно.

Отмена льгот

Произошла отмена льготных тарифов по социальным взносам для двух самых больших категорий плательщиков, которым было наиболее удобно пользоваться привилегиями:

- Предприниматели.

- Компании на специальных режимах.

Эта категория льготников ранее имела возможность оплачивать только взносы в ПФР в размере 20% от заработной платы своих сотрудников.

Под условия льготы попадало большое количество предпринимателей и организаций, благодаря чему у них была возможность официально трудоустраивать к себе людей, и при этом экономить свои денежные средства, не прилагая особых усилий.

Так, если в этих организациях были официально трудоустроенные лица, то компания могла сэкономить до 10% от фонда заработной платы именно на внесении таких взносов.

Внимание! Данная льгота существовала до 2020 года, когда ее отказались продлевать. Теперь эта льготная категория плательщиков не пользуется никакими льготами и обязана уплачивать за своих сотрудников полный размер взносов — 30%

Кому не надо платить взносы

Кто вправе пользоваться льготами

С 2020 года в законодательство были введены новые льготы, которые будут действовать до 2024 года. Преимуществами могут воспользоваться все категории, за исключением вышеперечисленных, хотя для них тоже увеличить процентные ставки.

Чтобы воспользоваться льготами, организация должна отвечать ряду условий:

- Иметь достаточный оборот.

- Бизнес должен относиться к редкому.

- Организация должна подтвердить свой статус.

Для каждого вида деятельности законодательством предусматриваются свои требования. К примеру, это может быть требование о наличии организации в специальном резерве, наличии достаточной численности сотрудников или получение документа, свидетельствующего о наличии статуса.

Пониженные тарифы

| Вид плательщиков | Тарифы, % | ||

| Пенсионное страхование | Социальное страхование | Медицинское страхование | |

Российские организации, которые работают в области информационных технологий и занимаются:

|

8,0 | 2,0 | 4,0 |

| Организации и предприниматели с выплат и вознаграждений за исполнение трудовых обязанностей членам экипажей судов, зарегистрированных в Российском международном реестре судов (кроме судов для хранения и перевалки нефти и нефтепродуктов в морских портах России) | |||

Некоммерческие организации, которые применяют упрощенку и ведут деятельность в области:

Исключение — государственные и муниципальные учреждения |

20,0 | ||

| Благотворительные организации на упрощенке | |||

| Организации — участники проекта «Сколково» | 14,0 | ||

| Организации и индивидуальные предприниматели, получившие статус участника свободной экономической зоны в соответствии с Федеральным законом от 29.11.2014 № 377-ФЗ «О развитии Республики Крым и города федерального значения Севастополя и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя» | 6,0 | 1,5 | 0,1 |

| Коммерческие организации и предприниматели со статусом резидентов территории опережающего социально-экономического развития в соответствии с Законом от 29.12.2014 № 473-ФЗ | |||

| Коммерческие организации и предприниматели со статусом резидентов свободного порта Владивосток в соответствии с Законом от 13.07.2015 № 212-ФЗ | |||

| Организации со статусом резидента особой экономической зоны в Калининградской области в соответствии с Законом от 10.01.2006 № -ФЗ | |||

| Российские организации, которые производят и реализуют произведенную ими анимационную аудиовизуальную продукцию | 8,0 | 2,0 | 4,0 |

Федеральный закон от 29.11.2014 N 377-ФЗ «О развитии Республики Крым и города федерального значения Севастополя и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя»

Федеральный закон от 29.12.2014 N 473-ФЗ «О территориях опережающего социально-экономического развития в Российской Федерации»

Федеральный закон от 13.07.2015 N 212-ФЗ «О свободном порте Владивосток»

Федеральный закон от 10.01.2006 N 16-ФЗ «Об Особой экономической зоне в Калининградской области и о внесении изменений в некоторые законодательные акты Российской Федерации»