Порядок оформления ипотеки

Содержание:

- Можно ли оформить ипотечную квартиру на другого человека

- Дополнительные документы для участия в спецпрограммах Сбербанка

- Как оформить право собственности на квартиру — пошаговая инструкция

- Пoлyчeниe нaлoгoвoгo вычeтa

- Куда обращаться по программе «Семейная ипотека»?

- Что делать после одобрения ипотеки?

- Порядок оформления ипотечного кредита в Сбербанке

- Документы для регистрации права собственности и снятия обременения

- Как ускорить процесс одобрения?

- Сбор документов и подача заявки в банк

- Предварительное собеседование в банке

- Этапы оформления ипотеки

- Выводы

Можно ли оформить ипотечную квартиру на другого человека

Оформление недвижимого имущества в ипотеку предполагает его передачу банку в качестве залога до момента полного погашения задолженности. Для потенциальных заемщиков банки устанавливают серьезные требования, основное из которых – финансовая состоятельность. Без подтверждения достаточного уровня дохода и наличия постоянного места работы оформить ипотеку невозможно.

Также банки допускают различные условия кредитования в зависимости от возраста заемщика – чем он меньше, тем более длительным может быть срок возврата долга. Также на параметры ипотечного договора влияет существование поручителей и наличие в собственности другого недвижимого имущества. При заключении договора обязательным является оформление закладной.

Ипотека может быть оформлена как одним заемщиком, так и совместно с созаемщиком. Согласно Федеральному закону «Об ипотеке» созаемщик также имеет право собственности на приобретаемую недвижимость.

Случаи, когда возникает необходимость оформления имущества на одного человека, а ипотеки на другого, единичны. Теоретически заключение подобного договора возможно, но основания для такой сделки должны быть очень весомые.

Тем не менее в некоторых случаях оформление такого соглашения допускается. При этом большую роль играет предмет залога.

При использовании в виде залога приобретаемой недвижимости сделать собственником другого человека возможно при соблюдении некоторых условий. Например, если собственник будет привлечен в качестве созаемщика. Наличие родственных связей будет дополнительным фактором, положительно влияющим на решение банка.

В случае если залогом является другое недвижимое имущество заемщика, которое будет передано банку в случае невыплаты долга, к приобретаемому жилью банк отношения не имеет. Однако даже в такой ситуации банк не всегда соглашается на заключение ипотечного договора, поскольку доказать целевое использование кредитных средств заемщик, вероятнее всего, не сможет.

Также для оформления ипотеки на одного человека, а права собственности на другого можно использовать переоформление. В этом случае ипотечный договор заключается в обычном порядке, после чего происходит передача права собственности другому человеку. Для этого необходимо обязательно получить разрешение от банка. В связи с тем что этот вариант является весьма затратным, на практике он используется нечасто.

Оформляя ипотеку для другого человека, обязательно оцените возможные риски. Может возникнуть ситуация, когда собственник перестанет выплачивать задолженность. Если вы выступаете в роли созаемщика, возврат долга будет полностью вашей обязанностью. Потому, если заемщик не имеет желания оформлять право собственности, более предпочтительно прибегнуть к потребительскому кредитованию. Такой вид кредита не требует предоставления залога, и для банка не имеет значения, кто погашает долг и кто является владельцем недвижимости.

Дополнительные документы для участия в спецпрограммах Сбербанка

Так как Сбербанк имеет широкий ассортимент кредитных продуктов, то по каждому из них с заемщика потребуется предоставление дополнительных данных, которые бы подтверждали его категорию и возможность воспользоваться данным спецпредложением Сбербанка по ипотечному кредитованию.

Ипотека молодой семье в Сбербанке

В данной программе участники должны иметь возраст моложе 35 лет, быть официально женатыми и иметь одного или нескольких детей на момент заключения сделки. Для участия в программе кредитования Сбербанка заемщики должны будут предоставить кроме основных документов, еще и:

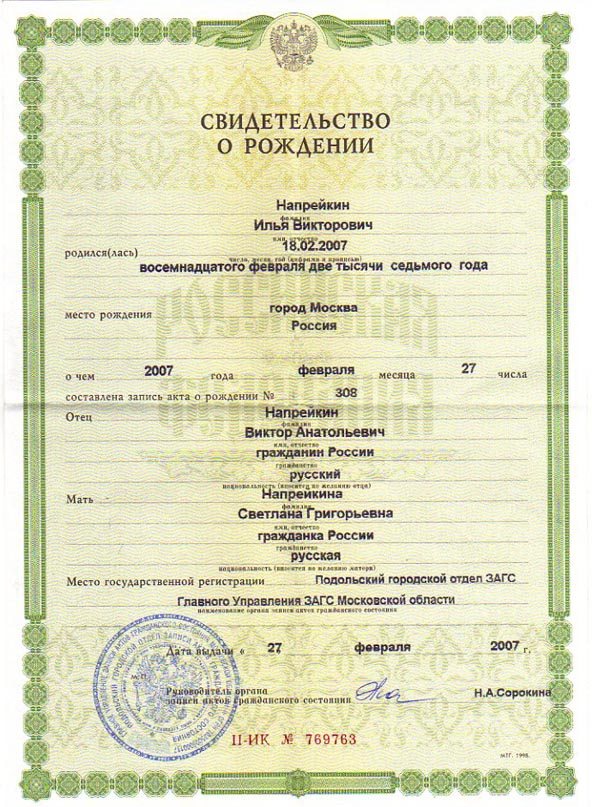

- Свидетельства о рождении каждого из детей.

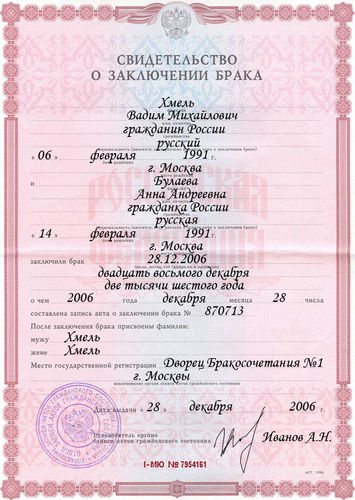

- Свидетельство о регистрации брака.

- Для того чтобы доход каждого члена семьи учитывался при принятии решения о выдаче кредитных средств, необходимо предъявить справку о степени родства.

Фотогалерея:

Свидетельство о рождении детей

Свидетельство о браке

Пример справки о степени родства.

Ипотека под материнский капитал Сбербанка

Государственный сертификат на материнский капитал

Начисления после рождения второго ребенка в семье могут использоваться на погашение первоначального взноса по ипотеке Сбербанка.

Для участия в кредитной программе заемщику необходимо предъявить:

- Сертификат материнского капитала.

- Справка из пенсионного фонда с информацией об остатке на лицевом счету.

Ипотека для военнослужащих от Сбербанка

Предусматривает заполнение анкеты-заявки, отличающейся от стандартной формы. Бланк этой заявки можно также спросить у специалиста отделения Сбербанка или скачать с сайта банка.

Порядок оформления военной ипотеки в ПАО «Сбербанк».

Жилищный кредит Сбербанка с иным залогом

Чаще всего эту программу выбирают клиенты, у которых по тем или иным причинам нет средств на первоначальный взнос или же по кредитуемому объекту недвижимости невозможно составить закладную, так как он находится еще на этапе строительства.

Условия кредита под залог в ПАО «Сбербанк».

В этом случае залогом могут выступать любые помещения, находящиеся в собственности заемщика. Также в качестве кредитного залога может стать автомобиль.

Для того чтобы получить ипотеку по условиям этой кредитной программы необходимо предоставить:

- Подтверждение прав требования (если они выступают в качестве залога).

- Согласие всех членов семьи.

- Для заложенного автомобиля потребуется его оценка.

- Право на владение ценными бумагами, если они являются залогом, также необходимо подтвердить.

- Если в качестве залога выступает иная недвижимость, то список документов, подтверждающих это, будет гораздо шире: документы, подтверждающие право собственности, оценка состояния недвижимости, кадастровый план, справка об отсутствии прописки на площади залогового имущества у третьих лиц, согласие членов семьи и органов опеки.

Пакет документов. необходимых для оформления ипотеки.

Все эти справки и выписки необходимо предоставить совместно с заявкой на кредит. После согласования суммы кредита, в банк необходимо предъявить подтверждение достаточной суммы для погашения ПВ, а также всю необходимую документацию по объекту недвижимости, для покупки которого оформляется кредит.

Как оформить право собственности на квартиру — пошаговая инструкция

Процесс регистрации заканчивается внесением вашей фамилии в ЕГРН в карточку объекта. Процедура подтверждает возникновение права собственности на квартиру, порядок оформления которого я предлагаю рассмотреть подробнее.

Точно так же происходит оформление земли в собственность за исключением некоторых нюансов, о которых вы узнаете, если прочтёте статью на эту тему.

Шаг 1. Собираем документы

Перед тем, как обращаться в уполномоченный орган, нужно собрать необходимые для регистрации документы.

Перечень документов в соответствии с Федеральным законом:

- общегражданский паспорт (при личном обращении);

- доверенность или документ, подтверждающий полномочия (при обращении через посредника);

- договор купли-продажи или иной документ, подтверждающий переход права собственности;

- копия квитанции об уплате госпошлины;

- заявление;

- судебные акты, если оформления перехода права собственности на квартиру вы добились через суд;

- сертификат, если оформление права совместной собственности супругов и несовершеннолетнего ребенка на квартиру производится после сделки с использованием материнского капитала.

Если вы приобрели новое, еще недостроенное жилье, то оформление права собственности на такую квартиру производится по ДДУ (договору долевого участия).

К иным документам, подтверждающим переход или возникновение права собственности относятся: дарственная, свидетельство о наследстве, постановление судебного пристава-исполнителя, разрешение на ввод объекта в эксплуатацию, договор приватизации и другие подобные бумаги.

Если вы собираетесь оформлять право собственности на квартиру по дарственной, по наследству, по завещанию, то сначала оформите эти документы у нотариуса.

У него же нужно составлять договор купли-продажи в следующих случаях:

- если квартира продается на условиях пожизненного содержания с иждивением;

- при продаже долевой собственности, в том числе всеми собственниками одновременно;

- если квартира принадлежала несовершеннолетнему или недееспособному лицу.

Шаг 2. Обращаемся в Регистрационную палату или МФЦ

Если у вас есть выбор, то обратиться лучше в МФЦ. Это удобнее.

При этом нужно знать, сколько времени занимает процедура оформления права собственности на квартиру в обоих случаях. Разница составляет 2 дня в пользу Росреестра практически по всем видам регистрационных действий.

Шаг 3. Составляем заявление по предложенному образцу

Если вы обратились в Росреестр, заявление нужно будет написать самостоятельно по предложенному образцу. Кроме того, потребуется сшить договор.

В МФЦ ничего писать и шить вам не придется. Все за вас сделает сотрудник центра. Вам останется только расписаться в распечатанном заявлении и оплатить госпошлину.

Шаг 4. Оплачиваем госпошлину

Размер госпошлины устанавливает налоговый кодекс. Он зависит от вида объекта и на квартиру составляет 2000 рублей. Оплатить ее можно в банке или в терминале.

Если вы не разбираетесь в технике, то сотрудник МФЦ поможет вам сделать оплату через устройство. Учтите, что если договор оформлялся у нотариуса, то вам придётся заплатить и там, но уже на порядок больше.

Шаг 5. Получаем свидетельство о регистрации на квартиру

Ранее собственнику на руки выдавали свидетельство о праве собственности, которое играло роль правоустанавливающего документа. Сегодня такая практика изжила свое. С начала 2017 года свидетельства ни в каком виде больше не выдаются, так как они даже не предусмотрены законом.

Факт регистрации недвижимости подтверждается официальной выпиской из ЕГРН, в которой, кроме технических характеристик объекта, имеются сведения и о его собственнике. Таким образом, процедура оформления дома в собственность или любого другого объекта заканчивается выдачей на руки такой выписки.

Предположим, что вы приобрели квартиру с использованием кредитных средств. Сразу оговоримся, что оформление прав собственности на квартиру при ипотеке предполагает внесение в ЕГРН сведений об ограничении (обременении) на отчуждение объекта без разрешения банка. В остальном процедура ничем не отличается от обычной.

Оформление права собственности на квартиру с обременением не несет для собственника каких-либо негативных последствий. Ведь эти ограничения снимаются, как только ипотека будет выплачена, и вы предоставите в Росреестр подтверждающие документы из банка. Кроме того, есть способы продажи жилья с обременением, но это тема отдельного разговора.

Некоторые особенности имеет и порядок оформления квартиры в собственность в новостройке, но об этом вы можете прочитать в отдельной статье на нашем портале.

Пoлyчeниe нaлoгoвoгo вычeтa

Цeнa: oт 500 pyблeй.

Ecли вы eщe нe пoлyчaли нaлoгoвый вычeт нa жильe, мoжнo пoдaть дeклapaцию в нaлoгoвyю и пoпpocить, чтoбы вaм вepнyли пoдoxoдный нaлoг, yплaчeнный в тoм гoдy, кoгдa пpиoбpeтaлacь нeдвижимocть.

Кoнeчнo, вы мoжeтe пoдгoтoвить пaкeт дoкyмeнтoв caмocтoятeльнo, нo ecли дoпycтитe oшибкy, зaпoлняя дeклapaцию, пpидeтcя пoбeгaть и пoнepвничaть, иcпpaвляя ee. Ecть мнoгo вapиaнтoв – oт пoлнoгo coпpoвoждeния, кoгдa вы плaтитe бaнкy, нaнимaeтe юpиcтa или нaлoгoвoгo aгeнтa, дo вapиaнтa, кoгдa вaм в мaлeнькoм oфиce нeпoдaлeкy oт нaлoгoвoй зaпoлнят дeклapaцию, a cдaвaть ee и coбиpaть к нeй пaкeт дoкyмeнтoв вы бyдeтe caмocтoятeльнo.

Куда обращаться по программе «Семейная ипотека»?

Нµ òÃÂõ ñðýúø ýð ôðýýÃÂù üþüõýàÃÂðñþÃÂðÃÂàÿþ ÿÃÂþóÃÂðüüõ ÃÂõüõùýþù øÿþÃÂõúø. ÃÂþ ÿÃÂøýÃÂòÃÂøõ ÃÂõÃÂõýøõ ôõùÃÂÃÂòøÃÂõûÃÂýþ ÿÃÂõôûðóðÃÂàÃÂýøöõýýÃÂõ ÿÃÂþÃÂõýÃÂýÃÂõ ÃÂÃÂðòúø ÿþ òÃÂõù ÃÂõÃÂÃÂøÃÂþÃÂøø àþÃÂÃÂøø.

| ÃÂð÷òðýøõ ñðýúð | ÃÂð÷òðýøõ ÿÃÂþóÃÂðüüàò ñðýúõ | ÃÂÃÂþÃÂõýÃÂýðàÃÂÃÂðòúð ôûàÿÃÂþõúÃÂð,% |

|---|---|---|

| áñõÃÂñðýú | ÃÂÿþÃÂõúð àóþÃÂÿþôôõÃÂöúþù ôûàÃÂõüõù àôõÃÂÃÂüø | 6 |

| ÃÂþü.àä | áõüõùýðàøÿþÃÂõúð | 6 |

| àþÃÂÃÂõûÃÂÃÂþ÷ñðýú | ÃÂÿþÃÂõúð àóþÃÂÃÂôðÃÂÃÂÃÂòõýýþù ÿþôôõÃÂöúþù ÃÂõüõù àôõÃÂÃÂüø | 6 |

| ÃÂð÷ÿÃÂþüñðýú | ÃÂÿþÃÂõúð àóþÃÂÃÂôðÃÂÃÂÃÂòõýýþù ÿþôôõÃÂöúþù ÃÂõüõù àôõÃÂÃÂüø | 6 |

| ÃÂþ÷ÃÂþöôõýøõ | ÃÂþúÃÂÿúð ýõôòøöøüþÃÂÃÂø àóþÃÂÿþôôõÃÂöúþù | 6 |

| ÃÂú ÃÂðÃÂà| ÃÂÿþÃÂõúð àóþÃÂÿþôôõÃÂöúþù ôûàÃÂõüõù àôõÃÂÃÂüø | 6 |

Что делать после одобрения ипотеки?

Когда банк выносит окончательное решение по выдаче ипотеки, следует переходить к другой фазе сбора пакета документов.

Заявителю обязательно потребуется принести договор купли-продажи, страховой полис. Затем недвижимость нужно будет зарегистрировать в собственность. Далее обязанность заключается в своевременном внесении платежей по кредиту.

Если ипотечный кредит был оформлен в Сбербанке, ежемесячные платежи по кредиту можно вносить дистанционно через личный кабинет Сбербанк Онлайн. О том, как платить за кредит через Сбербанк Онлайн читайте здесь.

Популярные вопросы по теме статьи:

Какие документы нужны для ипотеки?

Чтобы оформить ипотеку, необходимо в первую очередь подать заявку на ипотечный кредит в банк. Если ее оформят, нужно подготовить пакет документов, соответствующий выбранной программе. Однако основной перечень от заемщика является неизменным:

- паспорт;

- второй документ, удостоверяющий личность;

- справка о доходах;

- согласие супруга/супруги на ипотечный кредит;

- свидетельства о рождении детей, если они есть.

Далее заемщик предоставляет документы в зависимости от выбранной программы. К примеру, для ипотеки на строящееся жилье требуются:

- договор с застройщиком;

- кадастровый паспорт, строящегося жилья;

- экспертная оценка квартиры;

- подтверждение разрешения на строительство.

Для ипотеки на вторичное жилье нужны документы от продавца, подтверждающие чистоту сделки.

Для участия в программе «Военная ипотека», нужна предварительная регистрация и подача рапорта по месту службы.

Сколько рассматривают документы на ипотеку?

Срок рассмотрения документов на ипотеку, как правило, состоит из двух этапов. В течение 5-15 дней (зависит от банка) рассматривается предварительная заявка, которую в большинстве случаев можно оформить онлайн.

Если по предварительной заявке приходит одобрение, необходимо явиться в банк и получить список необходимых документов. Собрать их и в назначенный день и час принести в банк. Срок рассмотрения полного пакета документов не может превышать 30 дней.

Что делать, если банк отказал в предоставлении ипотечного кредита?

Банк, как правило не называет причин отказа, однако чаще всего решение связано с низкой заработной платой, наличием других кредитных обязательств, отсутствием стабильной работы.

Подавать заявку на ипотеку повторно, следует при условии, что как-то изменилось финансовое положение.

Можно ли оформить ипотеку без справки о доходах?

Есть несколько вариантов оформить ипотеку без справки о доходах.

- Обратиться в банк, где у вас действует зарплатная карта. Такие клиенты могут оформлять кредиты и ипотеку без предоставления справки о доходах, так как в банке уже имеется вся необходимая информация. Кстати, зарплатные клиенты, как правило, могут оформить ипотеку по ускоренной программе и сниженной процентной ставке.

- Второй вариант, оформить ипотеку под залог. Если имеется другая недвижимость в собственности, можно оформить ипотеку под нее. Это будет гарантом для банка, что в случае прекращения выплат она отойдет к нему.

Можно ли оформить ипотеку по 2-м документам?

Многие банки сегодня предлагают оформить ипотеку по двум документам. Однако, углубившись в условия программ, становится ясно, что действует это предложение только для зарплатных клиентов. Паспорт и второй документ, удостоверяющий личность позволят зарплатным клиентам Сбербанка, оформить там ипотеку. Главное, чтобы доходы были хорошими.

Как выдают ипотеку: наличными или на карту?

Если ипотека оформляется на новострой, банк перечисляет сумму строительной компании, а заемщик получает график внесения платежей и непосредственно в саму строительную компанию деньги не несет. Он обязан ежемесячно перечислять установленную сумму, банку.

При оформлении ипотеки на вторичное жилье, деньги, как правило, переводят на специально открытый счет или дебетовую карту. Наличными в банке ипотеку не выдают, но их можно снять с пластиковой карты (к примеру, в банке Тинькофф действует такая схема).

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

- Ипотека Альфа Банк: условия для физических лиц

- Ипотека на строительство дома в Сбербанке: условия в 2020

- Ипотека в Крыму для молодой семьи (2018)

- Ипотека в Газпромбанке для физических лиц и работников банка

- Как в Сбербанке взять ипотеку под материнский капитал

- Ипотека для бюджетников в Сбербанке

- Рефинансирование ипотеки в ВТБ банке: условия, ставка

- Как оформить ипотечный кредит в банке Юникредит?

- Как взять ипотеку в Райффайзенбанке в 2019 году?

Порядок оформления ипотечного кредита в Сбербанке

Сколько времени занимает оформление ипотеки, и как проходит сделка в Сбербанке не имеет больших отличий от других финансовых организаций.

Алгоритм получения ипотеки в Сбербанке следующий:

- первичная подача заявки с необходимым пакетом документов (онлайн либо в офисе банка);

- ожидание результатов рассмотрения заявки;

- в случае получения одобрения, поиск подходящего объекта недвижимости;

- представление в банк всех документов на имущество, которое планируется купить;

- если Сбербанк одобрит недвижимость – заключение договоров (кредитного и страхового);

- внесение первоначального взноса;

- регистрация сделки;

- перечисление остатка суммы на счет продавца банком.

Отличительная особенность оформления ипотеки в Сбербанке – возможность электронной регистрации сделки. Это существенно сокращает время завершения сделки, позволяя получить права собственности уже в день обращения.

Как долго оформляется ипотека в Сбербанке

Если сравнить, сколько по времени оформляется стандартная ипотека в Сбербанке, срок получения жилищного займа меньше, чем в других банках.

Сбербанк минимизирует время, которое необходимо на каждом этапе:

- рассмотрение заявки занимает не больше 3 дней;

- одобрение недвижимости – до 5 дней;

- заключение всех соглашений – 1 рабочий день;

- регистрация электронной сделки — 1 рабочий день.

В остальном, то, сколько будет нужно времени на оформление ипотеки, зависит от клиента – насколько быстро он представит документы, будут ли в них ошибки, как долго он будет искать подходящую недвижимость и т.д.

Документы для регистрации права собственности и снятия обременения

Когда кредитный договор в банке подписан, необходимо оформить право собственности на квартиру или дом. Это можно сделать самостоятельно. Сбербанк, например, предлагает услугу электронной регистрации за дополнительную плату: от 7 900 до 10 900 руб.

Если решили все сделать сами, то понадобится:

- Заявления от всех сторон договора купли-продажи.

- Паспорта заявителей.

- Кредитный договор.

- Договор купли-продажи жилья с использованием заемных денег.

- Закладная.

- Оплата госпошлины.

До момента погашения ипотечного займа купленное с его помощью жилье находится в залоге у банка. После возврата долга надо погасить запись в реестре об ипотеке. Некоторые банки, например, Сбербанк, делает это в автоматическом режиме. Вам достаточно проверить результат на сайте Госуслуг или Росреестра.

Если процедуру надо проходить самостоятельно, то в регистрирующий орган (можно через МФЦ) достаточно подать:

- заявления со стороны банка и заемщика на снятие обременения;

- паспорта собственников жилья;

- документарная закладная или выписка по счету депо, если закладная оформлялась в электронном виде (должна быть отметка об исполнении обязательств);

- ипотечный договор.

Как ускорить процесс одобрения?

При принятии решения о выдаче кредита банк анализирует множество моментов, и на это требуется некоторое время.

Вы можете ускорить процедуру одобрения заявки и оформления ипотеки, воспользовавшись следующими рекомендациями:

- Заранее закажите справку о доходах и копию трудовой книжки у работодателя. По некоторым программам могут понадобиться и другие документы, например, для оформления военной ипотеки нужно свидетельство участника НИС (накопительной ипотечной системы).

- Еще до обращения в банк сделайте самостоятельный расчет ежемесячного платежа. Его можно рассчитать на сайте выбранного банка или обратившись за помощью к специалистам контактного центра. Если размер ежемесячного платежа будет больше 50% вашего дохода, то для получения положительного решения по заявке понадобятся созаемщики. Их лучше найти заранее.

- Определитесь с недвижимостью до подачи заявки. Если вы планируете приобретать квартиру в новостройке, лучше обращаться к застройщикам, аккредитованным банком. При покупке недвижимости на вторичном рынке вы можете попросить продавца заказать выписку из ЕГРН и другие документы до обращения в банк.

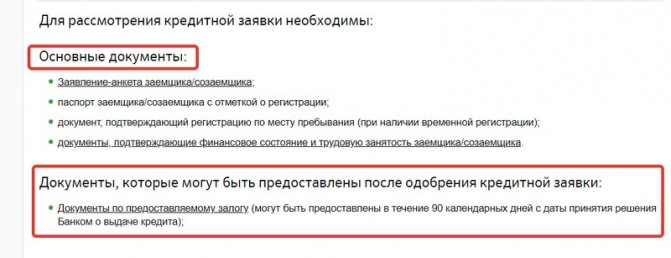

Сбор документов и подача заявки в банк

Для оформления жилищного займа понадобятся следующие бумаги:

- паспорт гражданина РФ;

- справка о доходе (2-НДФЛ или иная – по форме банка);

- копия трудовой книжки с подписью и печатью работодателя;

- заявление-анкета.

В случае одобрения заявки, банку необходимо предоставить еще две справки:

- документ, подтверждающий наличие первого взноса на приобретение жилья;

- документ об обременении объекта недвижимости;

Для семей с детьми нужно будет собрать дополнительно следующие бумаги:

- свидетельство о регистрации брака;

- справки о рождении детей.

В процедуру оформления ипотеки входят следующие этапы:

- предварительный – поиск и расчет ипотеки;

- оценка заемщика – банк проверяет данные заемщика, его кредитную историю, подлинность документов, наличие/отсутствие судимости и прочие данные, на основании которых будет принято решение о предоставлении жилищного займа или об отказе;

- поиск жилья. В течение трех месяцев заемщик должен подобрать подходящий вариант жилья, собрать на него документы и предоставить их банку. Юристы банка проверяют объект, а оценку его стоимости проводит независимая комиссия;

- принятие решения. Представители банка и страховой компании вместе определяют, предоставлять ли ипотеку заемщику;

- сделка. На этом этапе происходит подписание договоров купли-продажи, залога, страхования и кредитного договора;

- госрегистрация. В течение 5 дней приобретаемый объект переходит в собственность клиента. Банковская организация передает в Росреестр документы от регистрации сделки. Если происходит электронный документооборот, клиенту на имейл поступит экземпляр с электронной отметкой о госрегистрации.

Предварительное собеседование в банке

Следующим важным этапом в оформлении ипотеки является момент предварительного собеседования в банке. Как было уже сказано, для этого необходимо подать заявку на ипотеку.

По итогу рассмотрения анкеты потенциального клиента, проверки представленной в ней информации, банк принимает предварительное решение о возможности выдать средства клиенту. И в случае положительного, и в случае отрицательного решения заявитель получит ответ. Как правило, если заявка одобрена, то в телефонном режиме клиент информируется об этом и ему назначается удобное время для собеседования. На встречу необходимо будет уже принести документы.

Список возможных документов:

- Паспорт;

- Второй документ, удостоверяющий личность: загранпаспорт, СНИЛС, военный билет;

- Паспорта созаемщиков, которые будут выступать соучасниками по договору;

- Копия трудовой книжки или выписка из нее;

- Копии свидетельств о рождении детей;

- Копия свидетельства о браке;

- Справка об официальном уровне дохода за последние 6 месяцев по форме 2-НДФЛ или по форме банка.

Данный список не является уникальным и приемлемым для всех банков. В телефонном режиме список будет уточнен.

Кстати, не лишним будет до момента собеседования заключить с продавцом недвижимости предварительный договор купли-продажи.

Такой документ ни к чему не обязывает ни продавца, ни покупателя, но для банка он является основанием для провидения расчетов и фиксирования стоимости залогового имущества. Но, опять-таки, предварительный договор купли-продажи не является обязательным.

На самом собеседовании кредитный специалист проверит подлинность документов, сделает их копии, оформит заявку и т.д. Будут рассмотрены разнообразные варианты оформления ипотеки, в том числе с выбором ипотечной программы. По итогу консультации заемщику выдадут комплект необходимых документов для полного оформления кредита. Также будут оговорены сроки их предоставления.

Этапы оформления ипотеки

Процедуру оформления ипотеки можно поделить на несколько шагов. Сначала выполняется поиск кредитора. От выбора банка зависит сумма, которую можно получить, проценты и другие условия. Многие россияне пользуются для этого услугами кредитных брокеров, которые хорошо знакомы с отечественным рынком кредитования. И хотя их услуги стоят денег, вы точно будете знать, что выбрали лучший вариант среди существующих. Однако и самостоятельно вполне реально отыскать оптимальное предложение. На сайтах кредиторов подробно описаны их ипотечные программы, а любые нюансы можно обсудить с сотрудниками банков по телефону или в офисе.

Один из основных факторов, о которых забывают неопытные заемщики – это комиссии. Многие банки зарабатывают на этом немалые деньги, снимая плату за открытие счета, его ведение, страховой взнос, подготовку отчетов и так далее.

Процедура оформления ипотеки подразделяется на следующие этапы:

- Подготовка документов.

- Оформление заявки.

- Ожидание решения.

- Выбор недвижимости.

- Подача документов на выбранный объект кредитования.

- Оценка недвижимости со стороны кредитора.

- Получение одобрения по объекту кредитования.

- Страхование недвижимости.

- Подписание договора.

- Оформление сделки купли-продажи.

- Подача документации на регистрацию

- Получение документов о регистрации прав.

- Расчет с продавцом недвижимости.

- Заселение.

Более подробно рассмотрим некоторые важные этапы сделки.

Выводы

Этапы ипотечной сделки зависят от правил банка, однако пройти 12 основных шагов предстоит каждому заемщику.

Следуйте рекомендациям статьи, и вы получите ипотечный кредит и станете владельцем чистой квартиры:

- Подходите к выбору кредитной организации и программы грамотно.

- Тщательно подбирайте и анализируйте недвижимость.

- Выглядите опрятно при встрече с ипотечным консультантом.

- Внимательно проверяйте продавца, смотрите, чтобы он не состоял на учете в диспансерах.

- Читайте и перепроверяйте все документы, соблюдайте установленные сроки и будьте на связи.

- Выбирайте безопасный способ расчетов.

- Не пытайтесь обмануть банк и вовремя вносите платежи.