Как происходит сделка по ипотеке в сбербанке

Содержание:

- Пошаговая инструкция

- Условия ипотечного кредитования в Сбербанке

- Выбор ипотечной программы

- Общие условия кредитования по ипотеке в Сбербанке

- Условия на приобретение готового жилья

- Какие требования на приобретение строящегося жилья

- Параметры на ипотеку плюс материнский капитал

- Требования по ипотечному кредиту на строительство жилого дома

- Какие условия военной ипотеки в Сбербанке

- Заключение

- Особенности ипотеки на строительство частного дома в Сбербанке в 2021 году

- На кого оформляется квартира, кому принадлежит

- Готовое жилье

Пошаговая инструкция

Чтобы не столкнуться с непредвиденными сложностями и ненужными временными потерями, следует точно знать, как именно проходят все сделки. Стоит учитывать, что все полагающиеся шаги должны быть проведены в полном объеме, ведь от этого будет зависеть, как долго оформляется ипотека в Сбербанке.

Полезные советы будущим заемщикам

Выбор ипотечной программы

Чтобы безошибочно определить оптимальное и идеальное для конкретного случая направление жилищного займа, стоит ориентироваться не только на собственные предпочтения, но и прислушаться к советам ипотечного специалиста-менеджера. Нелишним будет изучение отзывов и мнений от заемщиков, анализ и сравнение имеющихся ипотечных предложений.

Опираясь на многолетнюю практику основными критериями подбора оптимального ипотечного направления, для заемщиков становятся такие основополагающие факторы, как:

Итоговая стоимость приобретаемой недвижимости. Здесь следует учесть не только уровень ежемесячных проплат, но и возможность и условия досрочного погашения. Стоит проанализировать размер будущей переплаты и порядок выплаты дополнительных расходов (за оценку жилья, страховые, комиссионные).

Работа и профессионализм менеджера. Многие заемщики в своих отзывах жалуются на нерасторопность и медлительность сотрудников банка. Поэтому здесь лучше вооружиться личными рекомендациями и не забывать о собственной интуиции

Стоит принять во внимание наличие переговорных кабинок, доступность банковских ячеек.

Льготные и акционные программы. При оформлении жилищного займа обязательно следует использовать все имеющиеся варианты, помогающие оформить кредит по наиболее выгодным предложениям

Сбербанк – финансовая организация, тесно и давно взаимодействующая с государством, поддерживающая большой ряд социальных госпрограмм. Поэтому стоит изучить все варианты льготного кредитования (молодые семьи, военнослужащие, для пенсионеров, использование материнского капитала и прочее).

Условия ипотечного кредитования в Сбербанке

Целью ипотечного кредитования является покупка недвижимости за заемные средства. Такого рода заимствование предполагает подписание:

- Кредитного договора для выдачи заемных средств.

- Ипотечного договора. Он предусмотрен для получения банком гарантии возврата выданного займа, поэтому приобретенное имущество становится объектом залога. Согласно такому договору, владельцем недвижимости является заемщик. При регистрации ипотеки нотариусом, на собственность накладывается обременение, она остается заложенной в банке до возврата всей суммы займа.

Банковская политика в области жилищного кредитования граждан направлена на предоставление физическим лицам доступных заемных средств, упрощение процедуры оформления документов. Ссудополучатели других финансовых учреждений могут оформить ипотеку в Сбербанке на более выгодных условиях – совершить рефинансирование (перекредитование) уже имеющихся рублевых и валютных жилищных займов.

Особенности ипотеки в 2019 году

Августовские изменения, внесенные в условия для ипотеки в Сбербанке, предоставили дополнительные выгоды заемщикам:

- Размер процентной ставки упал до минимального докризисного уровня.

- Снизилась минимальная сумма первоначального взноса. Сейчас она начинается с 15%.

Важными положительными особенностями банковских продуктов в текущем году являются следующие условия для получения ипотеки в Сбербанке:

- Для увеличения шансов получения ссуды на жилье кредитополучатели могут привлекать до трех созаемщиков, доход которых учитывают при расчете размера займа.

- Предусмотрен ряд удобных вариантов погашения кредита. При оформлении займа клиенту выдается кредитная карта и по его согласию банк может списывать с карточного счета средства.

- Существует возможность полного или частичного досрочного погашения займа без уплаты штрафных санкций.

- Ипотека оформляется социально уязвимым категориям населения (бюджетникам, молодым семьям, военнослужащим) по льготным программам. Часть расходов по таким видам заимствования компенсируется за счет государства.

Среди преимуществ ипотеки финансового учреждения в 2019 году можно назвать следующие моменты:

- отсутствие комиссии на взятие ссуды;

- возможность использования материнского капитала для погашения займа;

- можно получить скидку по процентной ставке при онлайн регистрации права собственности;

- льготы по процентным ставкам предоставляются зарплатным клиентам (получателям доходов на карту банка).

Участие в государственной программе «Молодая семья»

Рассчитывать на приобретение жилья по программе Молодая семья могут физические лица при условии, что один из супругов моложе 35 лет. Для таких заемщиков предоставление кредита на покупку недвижимого имущества возможно под годовую процентную ставку 9% при предоставлении справки о зарплате или 10% – при отсутствии подтверждения официальных доходов.

Льготная ипотека для бюджетников

В банке по специальной программе проводится кредитование работников бюджетной сферы – молодых ученых, учителей. Для них предусмотрена господдержка за счет финансирования части стоимости жилья. Заемщику выдается государственный жилищный сертификат и после открытия банком на его имя счета при оформлении социальной ипотеки перечисляются средства из федерального бюджета.

Выбор ипотечной программы

Страхование объекта недвижимости – обязательное условие в любом банке. Оформляется оно каждый год действия ипотечного займа. При наступлении страхового случая выгодоприобретателем выступает банк, т. е. заемщик не сможет использовать полученную выплату по своему усмотрению.

Требование ежегодного оформления договора страхования указано в статье 31 Федерального закона №102-ФЗ. Стоимость полиса определяется индивидуально, исходя из оценочной стоимости квартиры.

Сбербанк сегодня предлагает большое разнообразие ипотечных программ, среди которых пользователи могут подобрать оптимальные

Во время принятия решения клиенты принимают во внимание следующие факторы:

Стоимость квартиры, наличие возможности сэкономить на покупке жилья

Во время анализа цены на недвижимость необходимо принять во внимание не только платежные параметры, но и также комиссии, просрочки платежа, которые также могут случиться. Также рекомендуется проанализировать размеры первоначального взноса и переплату при пользовании ипотекой;

Использование льгот и акций

В настоящее время отделения Сбербанка предлагают ипотечные кредиты на выгодных условиях для военнослужащих, социально незащищенных граждан, семей с двумя, тремя и более детьми. Есть варианты ипотеки, которые позволяют использовать в качестве первоначального взноса материнский капитал.

В отделениях Сбербанка созданы оптимальные условия для эффективного проведения процедур по кредитному соглашению. Переговорные пункты, сейфовые ячейки и многое другое позволяют обеспечить комфортное взаимодействие сторон при оформлении договоров на всех этапах кредитования.

Предлагаем ознакомиться Документы для подачи на алименты в 2020: какие документы нужны для оформления алиментов на ребенка

Во время выбора квартиры для покупки в ипотеку, клиенты ориентируются на следующие вещи:

Стоимость жилья, адекватность продавца, гибкость при оформлении сделки;

Расположение жилого объекта

В частности, покупатели обращают внимание на удаленность от школ, детских садов, работы, транспортной развязки, объектов здравоохранения;

Возможность последующей перепродажи недвижимости в случае необходимости;

Цены на коммунальные услуги, обслуживание дома.

Перед тем, как заключать сделку по ипотеке на покупку жилья, важно убедиться, что выбранный объект недвижимости соответствует основным банковским критериям:. Перед тем, как заключать сделку по ипотеке на покупку жилья, важно убедиться, что выбранный объект недвижимости соответствует основным банковским критериям:

Перед тем, как заключать сделку по ипотеке на покупку жилья, важно убедиться, что выбранный объект недвижимости соответствует основным банковским критериям:

- Отсутствие незаконной перепланировки, деревянных перекрытий, изменений внешних границ;

- Обладает оптимальным техническим состоянием;

- Имеет все необходимые для проживания коммуникации, есть отдельный вход;

- Располагается в многоквартирном здании, износ которого на момент оформления договора по ипотечной сделке не превышает 70 процентов;

- Права собственности принадлежат продавцу.

Общие условия кредитования по ипотеке в Сбербанке

- гражданство РФ и регистрация в регионе, где выдается займ на приобретение жилья;

- возраст – от 21 года, максимальный (только в данном банке) -75 лет, для военнослужащих – 45;

- наличие стабильного дохода и имущества для залога как у претендента, так у созаемщиков и поручителей (это основной фактор, влияющий на размер получаемой ссуды);

- в некоторых программах учитываются все возможные дополнительные доходы (аренда недвижимости, наличие акций и любого ликвидного имущества);

- длительность кредитования до 30 лет (в военной – 20);

- первоначальный взнос обязателен (в разных программах он колеблется от 10- 25%);

- возможно оформление кредита без документального подтверждения источников дохода, в этом случае первоначальный взнос самый максимальный -50%;

- выдается ссуда от 300 тыс. руб.;

- максимальный размер ссуды не превышает 75 — 80% от стоимости кредитуемого объекта недвижимости;

- кредитные программы – рублевые.

Условия на приобретение готового жилья

Условия выдачи ипотеки в Сбербанке на готовое жилье мало чем отличаются от основных требований по жилищному кредитованию. Но есть свои особенности:

- объекты кредитования – рынок вторичного жилья;

- минимальный размер ссуды – 300 тыс. руб.;

- кредитная сумма не должна превышать 80% оценочной или договорной стоимости кредитуемой квартиры (дома);

- первая выплата не менее 20%;

- 2 варианта получения кредита – без подтверждения доходов или при наличии документов, подтверждающих его;

- Программа участвует в акции для молодых семей.

Вам может быть интересно:

Снижены ставки по военной ипотеке в 2017 году

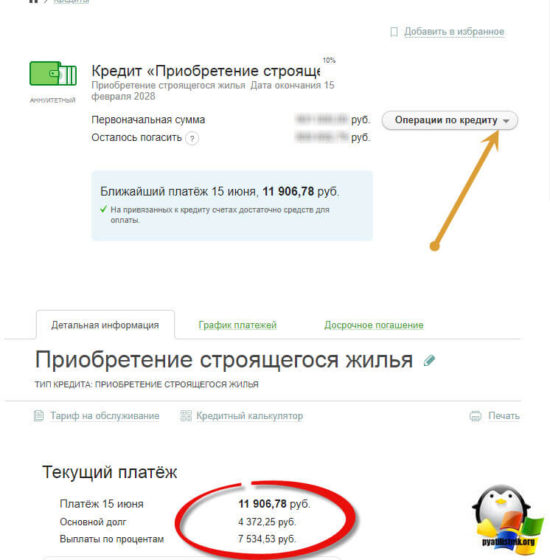

Какие требования на приобретение строящегося жилья

По правилам кредитной программы клиент приобретает жилье в строящихся объектах, т.е. на первичном рынке. Такая ипотека в Сбербанке предполагает условия, которые связаны с акцией в 2017 году:

- приобретение жилья у партнера- застройщика;

- срок акции не связан со сроками строительства;

- допускается предоставление кредита в 2 частях: первая после заключения договора долевого участника с застройщиком, а вторая – не позже 2 лет;

- заемщик должен предоставить документы на квартиру в срок 90 дней;

- супруги являются обязательными созаемщиками.

Вам может быть интересно:

Сбербанк ипотека: процентная ставка в 2017 калькулятор

Параметры на ипотеку плюс материнский капитал

Ипотека плюс материнский капитал предоставляется желающим участвовать в акции для молодых семей, а материнский капитал — в качестве первого или последующего взносов. Помимо основных требований банком выдвигаются особые требования:

- в дополнение к основному пакету документа потребуется госсертификат на материнский капитал и справку с Пенсионного фонда о размере его остатка;

- в обязательном порядке предоставить документальное подтверждение финансовой состоятельности созаемщика или поручителя.

Требования по ипотечному кредиту на строительство жилого дома

Условия получения ипотечного кредита в Сбербанке на строительство дома:

- первый взнос – не менее 25%;

- максимальный размер ссуды не превышает 75 % стоимости жилищного объекта (кредитуемого или оформляемого в залог);

- обязательный залог дома, оформляемого в залог или любой другой недвижимости;

- обязательная страховка имущества, находящегося в залоге.

Какие условия военной ипотеки в Сбербанке

Параметры жилищного кредитования для военнослужащих в 2017 году следующие:

- для военнослужащих, участвующих в НИС;

- максимальный срок кредитования – 20 лет;

- срок, за который происходит погашение займа, не должен быть больше срока участия в НИС;

- до момента погашения заемщику должно быть не более 45 лет (основной возраст выхода на пенсию);

- сумма кредита не превышает 80% рыночной стоимости кредитуемого жилья.

Заключение

Несмотря на расширение диапазона кредитных программ и понижение процентных ставок, банковское учреждение в связи с экономической нестабильностью стал более внимательно относиться к своим заемщикам, отсекая всех возможных неплательщиков. Поэтому претенденту на кредитование нужно первоначально выяснить, на каких условиях дают ипотечный кредит в Сбербанке, чтобы оценить свои реальные перспективы как потенциального заемщика.

Особенности ипотеки на строительство частного дома в Сбербанке в 2021 году

Первым документом, оформляемый между банком и заемщиком перед получением кредитных средств по сельской ипотеке, будет договор страховки. Более того – именно формат страхования ипотеки определяет условия основного договора ипотеки.

Заемщик обязан страховать недвижимость, выступающую ипотечным залогом (ст.31 закона за №102-ФЗ «Об ипотеке»). В отношении других двух видов страховки – жизни заемщика и правового титула – на их обязательность будет настаивать сам банк. Заемщик вправе отказаться страховать жизнь и титул, но тогда банк согласится предоставить кредит лишь по более высокой ставке (порядка 7-9%).

Оформляться страховка титула и жизни заемщиком должна именно в финансовой организации, с которой обсуждается получение сельской ипотеки – это условие включено в их ипотечный договор. Впрочем, получатель ипотеки сможет переоформить страховку (взять полис подешевле) у другого аккредитованного банком страховщика через один год.

Согласно правил субсидирования займов сельской ипотеки из федерального бюджета (утверждены правительственным постановлением за №1567) уполномоченный банк вправе пересмотреть стоимость предоставляемого по государственной льготе ипотечного займа, если (п.27 упомянутых выше правил):

- Заемщик нарушил цели расходования льготного кредита. Т.е. затратил средства на приобретение недвижимости, не соответствующей установленному предназначению средств кредитования (жилье, допускаемое госпрограммой).

- Не соблюдены сроки строительства.

- Заемщик не исполнил обязательств в отношении уплаты процентов и поэтапного погашения кредитованной ему суммы, допустив просрочку оплаты основного долга и/или процентов более 90 дней за последние 180 дней. Т.е. если продолжительность невыплат составила чуть менее трех месяцев за последние полгода – льготные условия кредита будут аннулированы банком.

Заметим, что минимальное увеличение кредитной ставки при допущенных заемщиком нарушениях графика ипотечных выплат составит величину ключевой ставки Центробанка РФ. На момент публикации данной статьи, ключевая ставка – 4,25%. Соответственно, минимальное повышение процентной ставки при просрочке выплат сельской ипотеки будет 7,25%. Точные условия повышения процентной ставки для просрочивших выплаты заемщиков отражает договор займа ипотеки.

Напомним, что причиной повышения ипотечного процента банком-займодателем на величину ключевой ставки Центробанка (т.е. до 7,25% (3%+4,25%) может стать отказ заемщика при оформлении кредита застраховать жизнь и титул.

Следует отметить, что размер субсидируемых Минсельхозом средств для стимулирования льготной сельской ипотеки ограничен (6,4 млрд на 2020 год). А значит, с исчерпанием текущего лимита предоставленных средств госсубсидии банку-кредитору на фоне высокого числа одобренных ранее заявок, данная финансовая организация сможет предложить лишь кредиты по «коммерческим» процентным ставкам (свыше 10%).

Сбербанк не только стремится к собственной выгоде, но и берет курс на удовлетворение интересов уже состоявшихся и предполагаемых клиентов. Таким образом ему удается постоянно пополнять ряды своей клиентуры, запрашивающей ипотеку и иные услуги. В рамках клиентоориентированности и сотрудничества с государством Сбербанк постоянно модернизирует сервисные условия.

Установление процентных ставок происходит в финансовой организации с учетом коэффициента Центробанка, личных рисков учреждения и политики государства. Последняя направлена на планомерное снижение средних ставочных показателей в банках по всей стране, а также долговой нагрузки в целом. Осуществляется это за счет всевозможных субсидий.

Варьирование ставки в установленных пределах осуществляется не только после оценки финансовых возможностей клиента. Значимым становится согласие клиента на подключение бонусных предложений.

На кого оформляется квартира, кому принадлежит

После подписания всех документов, покупатель переоформляет право собственности на себя. Он является полноценным собственником этой квартиры. Однако нужно помнить, что сразу после оформления права собственности жилье оформляется в залог банка.

Из-за этого, несмотря на то, что жилье формально является собственностью покупателя, сделать он с ним практически ничего не может. Банк контролирует любые действия с недвижимостью и за невыполнение обязательств перед Сбербанком, могут последовать штрафные санкции или вообще банк выдвинет требование о досрочном погашении кредита.

Готовое жилье

Если вы выбрали квартиру на вторичном рынке, она не должна быть обременена, т.е. быть в залоге, под арестом и т.п. Первоначальный взнос для вас составит 15%, процентная ставка будет от 10%. Минимальная сумма, которая вам доступна – 300 000 рублей, а максимальная не должна быть выше 85% от оценочной стоимости залога. Однозначно, вы обязаны будете застраховать залог и, по вашему усмотрению, жизнь и здоровье. Если вы откажетесь страховать жизнь, Банк увеличит процент по займу на 1%.

Есть еще более упрощенные условия ипотеки – по 2-м документам, но здесь вы поплатитесь повышенными процентами в размере от 10,5% и первоначальный взнос будет для вас не менее 50%.

А знаете ли вы, как оформить ипотеку без первоначального взноса в Сбербанке? Конечно, в самом Банке такие программы не предоставлены, но фактически это вполне возможно. Для этого вам нужно договориться с Продавцом о том, чтобы сумма квартиры в договоре была завышена на сумму первоначального взноса, затем он должен написать расписку в Банк о получении от вас первоначального взноса. Вот и все! Подробнее об этом в посте «ипотека без первоначального взноса ».

В Сбербанке можно выкупить последнюю долю в квартире. Для этого используется стандартная программа, как на вторичку. Подробнее про нюансы таких сделок читайте в посте «Ипотечный кредит на долю квартиры ».

Порядок оформления

Давайте подробно рассмотрим порядок оформления ипотеки в Сбербанке на вторичку. Сначала вы предоставляете заявку и необходимые документы, указанные выше, вам одобряют предварительную сумму по кредиту исходя из вашей платежеспособности. Здесь вы можете привлечь Созаемщиков, чьи доходы будут учитываться при расчете суммы.

Затем вы ищите на одобренную сумму квартиру, делаете оценку и предоставляете в Банк документы на выбранную квартиру, а также подтверждение о внесении первоначального взноса. В Банке снимут копии всех документов и согласуют в течение 5 рабочих дней.

Теперь вы заключаете с Банком кредитный договор и получаете деньги, которые вы кладете в арендованную сейфовую ячейку, а после сделки в Росреестре Продавец заберет их.

Далее вы оплачиваете госпошлину, и идете в регистрационную палату на сделку купли-продажи с составленным и распечатанным договором купли-продажи в 4-х экземплярах (вам, Продавцу, Банку и Управлению Росреестра).

И, наконец, примерно через неделю, вы сможете получить на руки Свидетельство о государственной регистрации права собственности, но до полного погашения займа ваша квартира будет находиться в залоге у Банка.

С 2017 года свидетельство не выдается, а делается выписка из ЕГРН.