Правило 5 процентов по ндс пример расчета при выдаче займа

Содержание:

- Правило «5 свиданий» в психологии

- Как работает правило пяти лет

- Бухгалтерский учет

- Правила проведения методики

- Пример 3

- Раздельный учет НДС с 2018 года с примерами расчета в 2019 году

- Кто освобождается от уплаты НДС

- Область применения правила «5 почему»

- Правило 5 процентов для входящего НДС в 1С

- Что такое правило 5 процентов по НДС и как его применять

- Для чего нужно правило 5 часов?

- 90-дневный спринт

- Раздельный учет НДС. Правило «5 процентов»

Правило «5 свиданий» в психологии

Главный аспект в правиле первых пяти встреч — это время, поскольку вам дается возможность логически синтезировать предоставленную информацию. Вас будет непросто заставить забыть о бдительности или обмануть. Не бойтесь, если молодой человек не выдержал всех пяти свиданий — просто он банально вас не достоин. В этом плане для девушек правило «5 свиданий» — это палочка-выручалочка.

Помимо этого, правила 5 или 3 свиданий пользуются популярностью у пикаперов. Как же определить, кто перед вами: опытный ловелас или во всех отношениях идеальный кандидат на завоевание вашей руки и сердца? Достаточно нарушить правила!

Как работает правило пяти лет

Взносы в Roth IRA могут быть распределены между первоначальным владельцем счета в любое время. Однако, чтобы снимать прибыль с вашего Roth без уплаты налогов или штрафов, вам должно быть 59,5 лет, а на счету – пять лет. Даже если вам уже 59,5 лет, вы должны основать и удерживать Roth не менее пяти лет. Вкратце, это 5-летнее правило Ротса.

Правило 5 лет ограничивает только то, когда вы можете снимать свои доходы со своего Roth IRA . Это означает проценты, дивиденды, прирост капитала и любой другой доход, накопленный вашими инвестициями в Roth. (Взносы не ограничены, потому что они поступили из ваших денег после уплаты налогов – вы не получили вычет, когда положили их на свой Roth. Поэтому, как сообщает IRS, вы можете отозвать свои взносы в любое время и в любом возрасте, в котором вы хотите без каких-либо штрафов или налогов.)

Краткая справка

Пятилетние часы начинают отсчитывать ваш первый взнос в любую ИРА Roth – не обязательно тот, из которого вы снимаете средства. Правило часов также применяется к преобразованию традиционной IRA в IRA Рота.

Второе пятилетнее правило определяет, будет ли распределение основной суммы при преобразовании традиционной IRA в IRA Рота без штрафных санкций. (Вы платите налоги при конвертации.)

Каждое преобразование имеет свой пятилетний период, но правила IRS предусматривают, что в первую очередь отзываются самые старые преобразования. Порядок снятия средств для IRA Roth: сначала взносы, затем конверсии, а затем прибыль.

Если вы нарушите правило 5-летнего срока, слишком рано сняв прибыль или конвертировав средства с Roth, ваш вывод будет считаться неквалифицированным распределением IRS. Неквалифицированное распределение облагается налогом по вашей текущей ставке обычного подоходного налога плюс 10% штраф. Это может быть довольно разрушительным дополнительным налогом: если бы вы находились в налоговой категории 24%, вы бы увидели, что 34% доходов вашего Roth IRA испарится в виде налогов и штрафов, потому что вы сняли прибыль до того, как пройдет пять лет.

Бухгалтерский учет

Из всего вышесказанного можно сделать такой вывод: лучше определить способ расчета расходов и указать его в учетной политике. При этом нужно прописать весь перечень затрат, которые относятся к операциям, освобожденным от налогооблажения, и порядок их расчета:

- выделить в штате должность для ответственного сотрудника;

- прописать порядок учета времени на осуществление расчетов;

- определить принцип распределения суммы аренды, коммунальных услуг по таким операциям (например, пропорционально).

Для сбора информации о расходах, не связанных с производством, используется счет 26. На нем могут отражаться управленческие, общехозяйственные затраты, амортизационные отчисления, арендная плата, затраты на информационные, аудиторские, консультационные услуги.

Правила проведения методики

Часто когда что-то идет не так, люди склонны воспринимать это как кризис и искать виноватых. В таких случаях им бывает трудно абстрагироваться от эмоций и оценочных суждений. Но этому стоит учиться, если вы хотите выносить из каждой проблемной ситуации уроки и пользу.

Вот несколько советов, как сделать процесс обсуждения проблемы по методике пяти почему максимально эффективным :

- Проводите встречу, по возможности, сразу после обнаружения проблемы для максимально эффективного ее решения «по горячим следам».

- Ищите ответы, основанные на фактах: они должны быть отчетом о событиях, которые действительно произошли, а не предположениями о том, что могло произойти.

- Сформируйте полную картину, прежде чем делать какие-либо выводы. Задавайте вопрос «Почему?» столько раз, сколько необходимо, пока команда не сможет определить основную причину исходной проблемы.

- Останавливайтесь вовремя. Вы узнаете, что докопались до истины, когда на вопрос «Почему?» больше не будет звучать полезных ответов.

- Если вы определили более одной существенной причины, повторите этот процесс для каждой из различных ветвей анализа, пока не найдете основную причину для каждой из них .

- Цифра «5» из «5 почему» на самом деле просто номинальна. В некоторых случаях вам может потребоваться спросить «Почему?» еще несколько раз, прежде чем вы доберетесь до корня проблемы. В других случаях вы можете достичь этой точки до того, как спросите «Почему?» 5 раз.

- Не задавайте слишком много вопросов «Почему?», после того, как получили ответ на главный вопрос и определили первопричину. Если вы продолжите работу, вы можете получить массу необоснованных предложений и жалоб, что не является целью данного обсуждения. Сосредоточьтесь на поиске первопричины.

Важно помнить, что практически любую проблему можно предотвратить, поскольку часто они вызваны недостаточно надежными системами, а не индивидуальной некомпетентностью. Даже если сотрудник совершает ошибку, необходимо задать вопрос: «Почему наши инструменты позволили допустить эту ошибку так легко?»

Пример 3

Прежде чем предоставить денежные средства в залог, предприятие привлекло аудиторов для проверки финансового состояния заемщика. Стоимость услуг фирмы составила 118 тыс. руб. с НДС. Сумма кредита – 1 млн руб. Стоимость финансовых вложений определяется, исходя из учетной политики кредитора. Если в ней не предусмотрено использования правила 5%, то НДС за услуги аудитора должны быть учтены в стоимости финвложения. При этом придется распределять общехозяйственные затраты. Если оговорка имеется, то все суммы принимаются к вычету.

Вопрос об учете входного НДС в сделках с долговыми ценными бумагами остается открытым. Использовать льготную схему в отношении сделок с векселями рискованно. ФНС такие операции, скорее всего, оспорит, и тогда придется свою правоту доказывать через суд.

Раздельный учет НДС с 2018 года с примерами расчета в 2019 году

С 2018 года изменились правила ведения раздельного учета НДС. Поправка касается организаций, которые применяют «правило 5 процентов». Покажем раздельный учет НДС с 2018 года с примерами.

Организации, которые проводят облагаемые и не облагаемые НДС операции, ведут раздельный учет НДС. В этом случае принимают к вычету налог по товарам, работам и услугам, относящимся к облагаемой деятельности. До сих пор были споры, как делить НДС, но с 2018 года все поменялось.

С 1 января 2018 года компании должны вести раздельный учет НДС по новым правилам. Заявить к вычету НДС можно по покупкам, которые относятся одновременно к облагаемым и необлагаемым операциям, если доля расходов на необлагаемые операции не больше 5 процентов (п. 4 ст. 170 НК).

Кроме того, компании не смогут принять к вычету входной НДС с покупок только для необлагаемых операций вне зависимости от доли расходов на эти сделки. В 2017 году, если расходы на необлагаемые операции были меньше 5 процентов расходов за квартал, компания вправе была не вести раздельный учет.

Входной НДС компании могли принять к вычету, а НДС по покупкам для необлагаемых операций — нет.

Такие изменения в НК РФ внес Федеральный закон от 27.11.2017 № 335-ФЗ.

Кроме того, с 1 января 2019 года ставка НДС выросла с 18% до 20%. См. все изменения по НДС c 2019 года>>

Важно: насколько опасна неверная ставка НДС (18%) в документах

С 1 января 2019 года ставка НДС выросла с 18% до 20%. У главбухов возникают проблемы из-за того, что контрагенты в 2019 году стали ошибаться в ставке НДС. Например, старая ставка 18 процентов по налогу попадает в платежки или счета-фактуры. Редакция «УНП» выяснила у налоговиков, как повлияет неверная ставка НДС в документах на результаты налоговых проверок.

Что делать с неверной ставкой НДС в документах

Раздельный учет НДС с 2018 года: новые правила

В кодексе закрепили правило: если расходы по необлагаемой деятельности менее 5 процентов, то НДС по смешанным расходам можно полностью принимать к вычету (Федеральный закон от 27.11.17 № 335-ФЗ). Если же траты относятся только к необлагаемой деятельности, то НДС надо учитывать в расходах компании (п. 4 ст. 170 НК). Споров больше не будет.

Если расходы на необлагаемый бизнес больше 5 процентов, то НДС по общим тратам можно принять к вычету пропорционально доле выручки от облагаемых операций за квартал. Такое правило действовало и раньше (см. схему).

Пример: Раздельный учет НДС при наличии операций, необлагаемых НДС

Компания ведет облагаемую и не облагаемую НДС деятельность. Данные для раздельного учета:

Расходы по облагаемой деятельности — 4 000 000 руб.

НДС с расходов по облагаемой деятельности (ставка НДС 20%) — 800 000 руб.

Расходы по необлагаемой деятельности — 118 000 руб.

НДС с расходов по необлагаемой деятельности (ставка НДС 20%) — 23 600 руб.

Общие расходы — 400 000 руб.

НДС с общих расходов — 80 000 руб.

Выручка от облагаемой деятельности (без НДС) — 5 500 000 руб.

Выручка от необлагаемой деятельности — 650 000 руб.

Общая сумма расходов по необлагаемой деятельности — 160 276,42 руб. (42 276,42 + 118 000).

Доля расходов по необлагаемой деятельности — 3,55% (160 276,42: (4 000 000 + 118 000 + 400 000) × 100%).

«Правило 5 процентов» выполняется. Это значит, что компания вправе полностью принять НДС в общих расходах к вычету. Сумма НДС к вычету составит 880 000 руб. (800 000 + 80 000).

Как закрепить правила раздельного учета НДС в 2019 году

Внесите изменения в учетную политику для целей налогообложения, чтобы делить НДС по новым правилам. Измените пункт, в котором вы закрепили «правило 5 процентов». Запишите условие, чтобы принять к вычету НДС по смешанным тратам.

Например, подойдет такая формулировка:

«…Если расходы на необлагаемые операции не превышают 5 процентов от общей суммы расходов ООО „Компания“ за квартал, суммы НДС, предъявленные продавцами по товарам, работам и услугам, одновременно используемым для облагаемых и необлагаемых операций, принимаются к вычету полностью».

Раздельный учет НДС: риски

В НК РФ закреплено «правило 5 процентов». Если расходы по необлагаемой деятельности менее 5 процентов от всех расходов компании, то она вправе принимать весь НДС к вычету. Но было неясно, можно ли принимать налог к вычету по расходам, которые относятся только к необлагаемой деятельности.

Кто освобождается от уплаты НДС

От уплаты НДС освобождаются:

- организации и ИП, применяющие специальные режимы налогообложения: УСН, ЕНВД и ПСН;

- организации и ИП, подавшие уведомление об освобождении от уплаты НДС в соответствии со статьей 145 НК РФ. Такое право они имеют в том случае, если сумма их доходов от продажи товаров, выполнения работ и оказания услуг за последние 3 месяца не превысила 2 млн рублей (без учета НДС);

- субъекты на ЕСХН, если они переходят на этот режим и применяют освобождение от НДС в одном и том же году либо при условии, что за предшествующий налоговый период по ЕСХН сумма дохода без учета НДС не превысила в совокупности: 90 миллионов рублей за 2019 год, 80 миллионов рублей за 2020 год, 70 миллионов рублей за 2021 год, 60 миллионов рублей за 2022 год и последующие годы;

- участники проекта «Сколково».

Примечание: освобождение от НДС не применяется при продаже подакцизных товаров, ввозе товаров на территорию РФ, выставлении счета-фактуры с выделенной суммой НДС.

Область применения правила «5 почему»

У компании Toyota, активно поддерживающей принципы бережливого производства, существует философия «пойти и посмотреть». Это означает, что принятие решения основано на глубоком понимании того, что на самом деле происходит в производственном цехе, а не на том, что, по мнению кого-то из членов совета директоров, может происходить. Методика эффективна именно по той причине, что ответы исходят от людей, которые имеют практический опыт решения рассматриваемой задачи или проблемы .

Метод «5 почему» отлично подходит для поиска и устранения неисправностей, повышения качества работы и решения простых или умеренно сложных проблем.

Этот простой прием часто может быстро указать на первопричину проблемы. Простота инструмента также придает ему большую гибкость, к тому же сам он хорошо сочетается с другими методами и техниками. Он часто ассоциируется с бережливым производством, где используется для выявления и устранения расточительных методов и на этапе анализа методологии повышения качества «Шесть сигм» .

Вот как бывший технический директор компании Сунил Садасиван описывает данный процесс работы: «Что мне действительно нравится в этом, так это то, что это позволяет нам беспокоиться о проблемах, когда они возникают, и помогает нам работать над тем, чтобы они больше не повторились. В то же время это позволяет нам не беспокоиться о проблемах, которых не было. Теперь я верю, что, если произойдет что-то, чего мы не предвидели, мы проведем «» и извлечем уроки. Мы позволяем пяти принципам «почему» определять, какая документация нам нужна или какие корректировки необходимо внести в наш процесс адаптации» .

Часто проблемы, которые рассматриваются как технические ошибки, на самом деле оказываются проблемами человека и процесса. Вот почему поиск и устранение основной причины имеют решающее значение, если стоит задача избежать их повторения .

Правило активно применяется не только для решения проблем в компании, но и пользуется большой популярностью у психологов. Часто клиенты, приходящие на консультации, не могут понять корень проблемы, возникшей в их жизни, или же сами не до конца осознают, чего именно они хотят. В таких случаях им на помощь приходит правило пяти почему .

С его помощью абсолютно каждый может проанализировать волнующие его вопросы: ошибки в работе, сложности в отношениях с близкими, неудовлетворенность качеством жизни.

Последовательно задавать вопросы «Почему?» может не только психолог. Подобную рефлексию можно провести даже самостоятельно, но при условии, что человек честен сам с собой и готов дойти до истинной причины, а не прикрыться первым попавшимся вариантом.

Независимо оттого, в каком контексте применяется техника, она будет полезна как для решения внутриличностных проблем, так и для оптимизации работы большой корпорации.

Правило 5 процентов для входящего НДС в 1С

Бухгалтер должен самостоятельно рассчитать долю совокупных расходов на приобретение и реализацию товаров (работ, услуг), которые используются в не облагаемых НДС операциях.

Если доля «необлагаемых» расходов меньше 5 процентов, то у налогоплательщика есть право принять «общий» входящий НДС к вычету в полном объеме (п. 4 ст. 170 НК РФ).

Порядок определения доли расходов по не облагаемым НДС операциям необходимо закрепить в Учетной политике Организации, например, следующим образом:

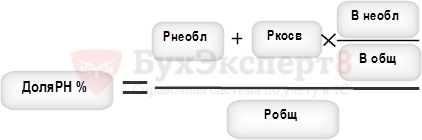

Доля совокупных расходов по не облагаемым НДС операциям (ДоляРН%) определяется по формуле:

где:

- Рнеобл– расходы, непосредственно относящиеся к не облагаемым НДС операциям;

- Ркосв – сумма общих (косвенных) расходов, которые невозможно отнести только к облагаемым или не облагаемым НДС операциям;

- ВНеобл – выручка (сумма) от не облагаемых НДС операций;

- Вобщ — общая выручка без НДС;

- Робщ – общая величина совокупных расходов.

Базой для распределения входящего НДС по общим расходам является выручка.

Представим данные по примеру в таблице.

Рассчитаем долю совокупных расходов по не облагаемым НДС операциям, подставив значения в формулу, закрепленную в Учетной политике организации.

Доля совокупных расходов по не облагаемым НДС операциям составила 2,24%, что меньше 5%.

Следовательно, правило 5% в данном квартале выполняется.

Как было указано выше, если доля «необлагаемых» расходов меньше 5 процентов, то весь общий входящий НДС может быть принят к вычету в полном объеме (п. 4 ст. 170 НК РФ).

Рассмотрим на примере, что нужно сделать в 1С, чтобы весь входящий НДС к распределению попал в состав НДС, принимаемого к вычету.

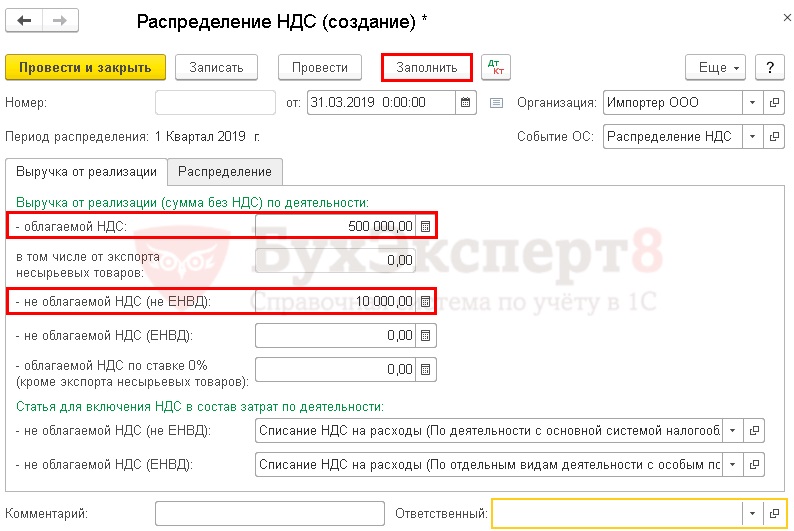

Изменение способа учета НДС при выполнении правила 5 процентов

При выполнении правила 5 процентов необходимо ежеквартально оформлять документРаспределение НДС в разделе Операции –Закрытие периода – Регламентные операции НДС – кнопка Создать по следующему алгоритму:

в автоматическом режиме заполнить документ по кнопке Заполнить;

вручную на вкладке Выручка от реализации очистить сумму выручки в поле не облагаемой НДС (не ЕНВД) и оставить сумму выручки только в поле облагаемой НДС.

Тогда на вкладке Распределениене будет произведено распределение входящего НДС пропорционально облагаемым и необлагаемым операциям, а для всей суммы входящего НДС будет изменен способ учета НДС с Распределяетсяна Принимается к вычету.

Проводки по документу

Принятие НДС к вычету общего входящего НДС

После проведения документа Распределение НДС входящий НДС принимается к вычету с помощью документа Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС.

Проводки по документу

Результат проведения документаФормирование записей книги покупок можно проверить через отчет Книга покупок в разделе Отчеты — НДС. PDF

После проведения документа Формирование записей книги покупок вся сумма 100% входящего НДС по «общим» расходам принята к вычету.

Что такое правило 5 процентов по НДС и как его применять

Если организация, помимо операций, которые облагают НДС, выполняет операции, не подлежащие налогообложению (освобожденные от налогообложения), то организуйте их раздельный учет. Раздельный учет ведите по двум направлениям:

- по стоимости отгруженных товаров, работ, услуг, имущественные прав, облагаемых и не облагаемых налогом;

- по суммам входного НДС, включенного в стоимость товаров, приобретенных для выполнения облагаемых и не облагаемых НДС операций (раздельный учет входного НДС).

Не путайте понятия «раздельный учет» и «распределение входного НДС». Раздельный учет – это основа для распределения входного НДС. По данным раздельного учета бухгалтер определяет, какая сумма входного НДС относится к налогооблагаемым операциям, а какая – к операциям, освобожденным от налогообложения. Первую часть принимают к вычету, а вторую – включают в стоимость реализованных товаров или услуг или относят на расходы по правилам статьи 170 НК.

Лимит в 5 процентов по правилу о «пяти процентах» дает лишь право принимать к вычету весь входной НДС, не распределяя. Причем это право распространяется лишь на те покупки, которые организация одновременно использует в облагаемых и не облагаемых НДС операциях.Если организация приобрела имущество, которое изначально предназначено только для операций, освобожденных от налогообложения, правило «пяти процентов» не действует. Как применять правило 5 процентов по НДС в 2020 году >>>

Не распределять входной НДС можно только в одном случае. Это возможно, если за квартал доля расходов на приобретение, производство или реализацию товаров (работ, услуг, имущественных прав), реализация которых освобождена от НДС, не превышает 5 процентов. Тогда всю сумму входного НДС, предъявленную поставщиками в этом квартале, можно принять к вычету.

Если расходы на необлагаемые операции превышают 5 процентов, то НДС по смешанным покупкам можно принять к вычету только частично — пропорционально доле выручки от облагаемых операций в общей сумме выручки за квартал.

Отметим, что при расчете расходов на необлагаемые операции налоговики требуют учитывать не только прямые, но и косвенные расходы.

Пример: как распределить входной НДС по имуществу, предназначенному для освобожденных от налога операций

ООО «Альфа» в течение квартала приобрела товары, предназначенные: 1) для облагаемых и не облагаемых НДС операций. Стоимость товаров – 240 000 руб. (в том числе НДС – 40 000 руб.); 2) для операций, освобожденных от налогообложения. Стоимость товаров – 6000 руб. (в том числе НДС – 1000 руб.). За квартал «Альфа» реализовала: – товары, облагаемые НДС, – общей стоимостью 720 000 руб. (в т. ч. НДС – 120 000 руб.); – товары, освобожденные от НДС, – общей стоимостью 177 000 руб. Доля операций, освобожденных от налогообложения, за квартал равна: 177 000 руб.: (720 000 – 120 000 + 177 000) х 100% = 22,8 процента. Чтобы решить, нужно ли распределять входной НДС по первой группе товаров, бухгалтер «Альфы» рассчитал долю расходов на реализацию товаров, освобожденных от налогообложения, в общей сумме расходов. При этом он руководствовался методикой расчета, закрепленной в учетной политике. За квартал общая сумма прямых расходов, списанных на реализованную продукцию, составила 287 000 руб. Из них 280 000 руб. – на продукцию, облагаемую НДС, 7000 руб. – на продукцию, освобожденную от налогообложения. Сумма общехозяйственных расходов, списанных на реализованную продукцию, составила 130 000 руб. Бухгалтер распределил ее пропорционально прямым расходам по методике, утвержденной в учетной политике. Сумма общехозяйственных расходов, списанных на продукцию, облагаемую НДС, составила: 130 000 руб. х 280 000 руб. : 287 000 руб. = 126 829 руб. Сумма общехозяйственных расходов, списанных на продукцию, освобожденную от налогообложения, равна: 130 000 руб. х 7000 руб. : 287 000 руб. = 3171 руб. Общая сумма расходов на реализацию продукции составила 417 000 руб. (287 000 руб. + 130 000 руб.). Доля расходов на реализацию продукции, не облагаемой НДС, составила: (7000 руб. + 3171 руб.) : 417 000 руб. х 100% = 2,44%. Поскольку доля расходов по операциям, не облагаемым НДС, меньше 5 процентов, входной НДС по первой группе товаров (40 000 руб.) бухгалтер «Альфы» не распределяет, а полностью принимает к вычету. Входной НДС по второй группе товаров (1000 руб.) бухгалтер не распределяет, а полностью включает в стоимость товаров. Несмотря на то, что доля расходов по операциям, не облагаемым НДС, меньше 5 процентов.

Для чего нужно правило 5 часов?

Знания – это новое золото 21 века. Развитие технологий значительно опережает развитие старых, традиционных методов обучения. Быть на шаг впереди становится все труднее и труднее. Особенно в условиях современного темпа жизни, когда конкуренция за каждую минуту чрезвычайно высока.

Выход один – самообразование. Вы должны постоянно узнавать что-то новое. Искать способы повышения своей компетенции, причем не только в рамках основной специализации, но и за ее пределами. Межпредметная интеграция – это еще один тренд современного мира, который зачастую приводит к потрясающим результатам.

И это не только требование современной эпохи: все великие люди постоянно занимались самообразованием. Из 200 опрошенных миллионеров 67% не смотрят телевизор, 86% из них ежедневно читают книги, а 63% – слушают аудиокниги. Билл Гейтс, Марк Цукерберг, Илон Маск, Уоррен Баффет, Девид Рубенштейн – все эти люди прославились не только созданием крупных компаний, но и тем, что они очень много времени посвящают самообразованию.

Конечно, мы все помним систематическую ошибку выжившего, а значит, 5 часов в неделю на самообразование, конечно не гарантируют, что вы войдете в число известных богачей. Тем менее, стоит помнить о том, что подавляющее большинство из них использовали это правило в той или иной мере.

90-дневный спринт

Одно из хороших эмпирических правил для достижения успеха: 90-дневный спринт. Проводите свои первые 90 дней, работая над новым навыком или проектом. Ежедневно с безрассудной самоотдачей. Вы узнаете больше не только о том, что нужно для достижения успеха, но и о том, действительно ли вам нравится это делать.

Большинство людей не заходят так далеко. Если вы сможете выполнить правила 90-дневного спринта, скорее всего, вы продолжите свой путь к успеху. Если же в течение этого времени вы поймете, что ошиблись с выбором проекта, ничего страшного. Ведь вы потратили не так много времени.

Обещания, чтобы выиграть время: виды манипулятивного поведения на работе

Экономист перечислил условия, при которых может обрушиться доллар

Досрочное погашение: эксперт дала совет, как не переплачивать за кредитное авто

Раздельный учет НДС. Правило «5 процентов»

Долгое время норма Налогового кодекса РФ о возможности не вести раздельный учет по НДС при совершении операций, облагаемых и не облагаемых этим налогом, вызывала споры относительно того, могут ли ее применять торговые фирмы. Благодаря поправкам, внесенным в главный налоговый документ, этот вопрос разрешен в пользу налогоплательщиков. Но проблемы остались…

Когда можно не вести раздельный учет

Итак, раньше в пункте 4 статьи 170 Налогового кодекса РФ было сказано, что организация (предприниматель) имеет право не вести раздельный учет в тех налоговых периодах (кварталах), когда доля совокупных расходов на производство товаров, работ, услуг, имущественных прав, операции по реализации личных совокупных расходов на производство. В этом случае все суммы «входного» НДС подлежат вычету.

Однако в данной норме речь шла только о «расходах на производство», поэтому возникал вопрос: распространяется ли льгота на торговые компании?

Минфин России не возражал против этого. Свое мнение по данному вопросу финансисты выразили в письмах от 30 мая 2011 г. № 03-07-11/149, от 29 января 2008 г. № 03-07-11/37. Однако такую позицию не разделяли налоговики (письмо ФНС России от 22 марта 2011 г. № КЕ-4-3/4475).

С 1 октября 2011 года эта норма изложена в новой редакции. Теперь 5 процентов исчисляются от общей величины совокупных расходов на приобретение, производство и реализацию товаров, работ, услуг, имущественных прав.

Так что торговые компании получили полное право на применение льготы.

Для использования льготы (то есть для того, чтобы не вести раздельный учет) компании или предпринимателю необходимо рассчитать пропорцию, чтобы доказать, что они соблюдают указанное пятипроцентное ограничение. А это нелегко.

Дело в том, что абзац 9 пункта 4 статьи 170 Налогового кодекса РФ сформулирован настолько нечетко, что контролирующим органам приходится растолковывать его положения (например, в письме Минфина России от 29 декабря 2008 г. № 03-07-11/387).

Итак, что такое совокупные расходы? Как их определять, каким видом учета руководствоваться?

Как следует из пункта 29 постановления Пленума ВАС РФ от 28 февраля 2001 г. № 5, регистры бухгалтерского учета и расчеты на их основании принимаются арбитражными судами в качестве доказательств определения расходов для пятипроцентного ограничения.

С учетом этого разъяснения были вынесены постановления ФАС Восточно-Сибирского округа от 7 июня 2005 г. № А74-3752/04-К2-Ф02-2489/05-С1 и ФАС Северо-Западного округа от 25 ноября 2004 г. № А66-563-04.

Финансисты также пришли к выводу (письмо от 1 апреля 2009 г. № 03-07-07/26), что руководствоваться в данной ситуации нужно пунктами 5 и 7 ПБУ 10/99 «Расходы организации» (утверждено приказом Минфина России от 6 мая 1999 г. № 33н). Там сказано, что расходы по обычным видам деятельности формируют:

– расходы, связанные с приобретением сырья, материалов, товаров и иных материально-производственных запасов;

– расходы, возникающие непосредственно в процессе переработки материально-производственных запасов для целей производства продукции, выполнения работ и оказания услуг и их продажи, а также продажи товаров;

– расходы на содержание и эксплуатацию основных средств и иных внеоборотных активов, а также на поддержание их в исправном состоянии;

– коммерческие, управленческие расходы и др.

То есть можно сказать, что совокупные расходы на производство нужно рассчитывать по правилам бухгалтерского учета.

При этом, как указано в письме Минфина России от 29 декабря 2008 г. № 03-07-11/387, при исчислении пятипроцентного показателя совокупных расходов учитываются как прямые, так и прочие расходы.

Но ведь определенного порядка для распределения затрат, которые невозможно конкретно отнести к реализации подлежащих или не подлежащих освобождению от налога товаров, работ или услуг, нет.

По мнению автора, налогоплательщик вправе самостоятельно установить порядок расчета суммы совокупных расходов, закрепив его в учетной политике.

Еще один важный нюанс.

Если в бухгалтерском учете компании общехозяйственные расходы не распределяются, а сразу списываются на финансовые результаты, то для целей определения пятипроцентного лимита придется делать специальный расчет по их распределению.

>|Налоговым периодом по НДС для налоговых агентов также является квартал (ст. 163 Налогового кодекса РФ).|