Выручка

Содержание:

- Анализ выполнения договорных обязательств и реализации продукции

- Анализ валовой прибыли

- Себестоимость

- Насколько важен для компании расчет темпа роста прибыли

- Функции выручки

- Формулы по экономике

- Контроль за выполнением плана

- Корректируем выручку с учетом изменений плана производства

- Виды

- ? Что такое доход

- МЕТОДЫ ПЛАНИРОВАНИЯ ВЫРУЧКИ

- Годовой объём средств

Анализ выполнения договорных обязательств и реализации продукции

Анализ исполнения обязательств по договору в процессе продажи продуктов – это составляющая часть общего анализа реализации.

Сами аналитические мероприятия при исследовании продаж зависят от важного момента: определяется ли выручка на предприятии по отгрузке товаров либо по их оплате. Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Анализ реализации происходит обычно по следующим направлениям-объектам:

- Исследование объема проданной продукции (фактические показатели сравниваются в динамике и с планом, выявляются влияющие на объем продаж факторы);

- Изучение реализации в разрезе номенклатуры и ассортимента продукции, выявление и исследование причин несовпадений с нормативами;

- Рассмотрение показателей качества продуктов: индивидуальные, общие и косвенные (санкции за низкокачественные изделия и брак); исследование влияния качественных индикаторов на стоимостные: объемы выпуска, выручку, прибыль;

- Изучение структуры продукции: рассматривается сохранение заложенных в план пропорций между видами изделий в общем объеме их выпуска; это очень важный момент, поскольку структура выпущенной (реализованной) продукции оказывает влияние на все ключевые экономические величины фирмы: рентабельность, себестоимость, прибыль, материалоемкость и т.д.;

- Исследование ритмичности производства – то есть равномерности выпуска изделий в соответствии с запланированным графиком с учетом ассортимента и номенклатуры; ритмичность – залог исполнения сроков заказов, неритмичность – причина ухудшения экономических показателей организации;

- Анализируются отгрузки и продажи – фактические показатели сопоставляются с плановыми значениями и величинами прошлых периодов, рассчитываются темпы роста и прироста, делаются соответствующие выводы.

Изучая объемы продаж обязательно также исследуют исполнение обязательств по договору. Рассчитывается процент исполнения по следующей формуле:

Кисп = (ОПРпл – ОПРн): ОПРпл * 100%, где

К – коэффициент выполнения;

ОПРпл – планируемый объем реализации продуктов согласно имеющимся договорам и контрактам;

ОПРн – объем продукции, недопоставленный по договорным обязательствам.

Показатели выполнения обязательств по договорам исследуются с начала года нарастающим итогом. Они исчисляются в разрезе отдельных контрактов, сроков поставки, видов товаров.

Факторы изменения объема реализации продукции

К основным факторам, влияющим на объем продаж товаров, относят:

- Колебания в объемах выпуска изделий;

- Колебания в остатках незавершенного производства и оборота внутрихозяйственного характера;

- Изменения числа остатков нераспроданных товаров;

- Изменение объемов отгрузки.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Анализ валовой прибыли

Анализируя валовую прибыль, используются различные методы, а именно:

- анализ горизонтальный, который следит за изменениями показателей за отчётный период;

- вертикальный анализ определяет изменения статей в отчётности бухгалтерских сведений;

- трендовый анализ определяет динамику изменений за разные периоды отчётности;

- факторный анализ, из которого определяются влияния на разные финансовые показатели.

В учёт берутся внешний и внутренний фактор при анализе прибыли.

Внешние факторы:

- социальное положение;

- экономическое;

- природные условия местности;

- ценами на материалы, сырьё, электроэнергию;

- затраты на перевозки.

Внутренние факторы:

- себестоимость на продаваемую продукцию;

- расходы на внереализационные товары;

- выручка от продаваемой продукции.

Внешние факторы влияют на размер прибыли до уплаты налогов. Внутренние факторы отвечают за прибыль основную (валовую).

В результате хозяйственной деятельности при выявлении резервов предприятия изучается изменение факторов, которые непосредственно влияют на показатели экономической деятельности.

Исходя из типа анализа, можно провести сравнение факторов:

- плановый фактор сопоставляется с фактическим;

- предыдущий период с текущим периодом;

- среднеотраслевые показатели с показателями лучших предприятий;

- факторы нормативные с фактическими.

Реализуя готовую продукцию, формируется валовая прибыль, которая и показывает все показатели дохода предприятия.

По данным бухгалтерской отчётности выполняется прибыльный анализ, который показывает прибыль или же убыток. В анализе задействованы два вида коэффициента.

Первый вид показывает сравнение прибыли с другим «оборотным» показателем. Это может быть выручка, себестоимость.

Второй вид демонстрирует, как выполняется расчёт прибыли по отношению к стоимости активов или капитала, которые участвовали в её создании.

Итак, для изучения, какие расходы предприятие имеет, сопоставляют валовую прибыль и чистую с этих данных видны успешность или убыточность компании.

Валовая прибыль исходит от показателей, которые демонстрируют производства, хозяйственные, инвестиционные и финансовые отрасли. После чего, формируется валовая прибыль. Процесс создания прибавочного продукта, который при каком-либо производстве превращается в процессе реализации продукции, услуг, работ в денежную форму.

Отталкиваясь от того, как формируется прибыль, определяется, какой будет результат прибыли от продажи продукта. Это рассматривается по таким показателям:

- денежных средств, которые поступают на расчётный счёт предприятия за предоставленные услуги;

- предоставление платёжных накладных покупателю за предоставленную работу, услуги.

Каждое предприятие, которое заинтересованно в прибыльности своего дела, старается приложить, чем больше усилий для получения прибыли, но существуют также факторы, от которых не зависит деятельность предприятия.

А именно:

- природные факторы;

- непредвиденные растраты на перевозку товара;

- цены на проданную продукцию;

- неплатежеспособность покупателей.

При наличии показателей, таких как проценты и уровни демонстрируется прибыльность предприятия. Прибыль валовая считается залогом самого главного показателя. Именно она показывает уровень успешности предприятия.

При том расчёте, что предприятие старается закупить товары по малой себестоимости продукции, а продать по завышенной процентной ставке, так и получается финансовая успешность.

Все предприятия, заводы, компании работают на получение валового дохода. В зависимости от него регулируются все последующие затраты, расходы, выплаты. Если же не получается получить ожидаемую основную прибыль, тогда компания уходит в минус и прекращает свою деятельность.

Себестоимость

Переходим к классификации расходов. Первый вид расходов — себестоимость (Cost of Goods). Это затраты на изготовление и продажу продукции, выполнение работ, оказание услуг. Дальше буду говорить о продукции, подразумевая работы и услуги тоже.

Вроде простое определение, но важно понимать, что себестоимость бывает разная. Каждую из посчитанных себестоимостей анализируют для своих целей

И, если себестоимость продукции 100 руб., а выручка от продаж 150 руб., вовсе не обязательно прибыль от продаж составила 50 руб. Такой информации недостаточно — нужно уточнить о какой именно себестоимости идет речь.

Производственная себестоимость— это затраты на изготовление продукции. Её нужно считать и раскладывать на составляющие, чтобы понять что можно подкрутить в производственном процессе. Уменьшить непроизводительные расходы материалов, перейти на более дешевые аналоги, организовать работу более эффективно, чтобы снизить затраты на оплату труда и т. д.

Когда вы смотрите в отчёт о финансовых результатах, вы видите там именно производственную себестоимость проданной продукции. Если у вас торговая организация — всё проще. Вместо производственной себестоимости есть стоимость, по которой вы приобрели перепроданные товары. В бухучете её называют фактической себестоимостью товаров.

Себестоимость продаж (полная себестоимость) — расходы на изготовление и продажу продукции. Себестоимость продаж складывается из производственной себестоимости проданной продукции и расходов на её продажу. Именно эту себестоимость надо сравнивать с выручкой для корректного определения финансового результата.

Если бы собственник при определении финансового результата ориентировался на производственную себестоимость, он бы решил, что владеет прибыльным бизнесом. Но это не так.

Насколько важен для компании расчет темпа роста прибыли

Основу деятельности коммерческого предприятия составляет извлечение прибыли. И главное здесь – темп роста прибыли (показатель называется revenue growth rate).

На основе данного показателя судят об успешности развития бизнеса. При этом основная задача любой компании – не повысить продажи, а больше заработать.

Доходом (выручкой от продаж) называют средства, которые предприятие получает от ведения бизнеса – как правило, реализации товаров и/или услуг.

С позиции бухучета доход является «верхней строкой» отчета о прибылях и убытках. «Нижняя строчка» – это чистая прибыль (оставшаяся от дохода сумма после вычета всех затрат).

Доход, как правило, рассматривается как приход, который компания получает в форме наличных или денежного эквивалента. Но доход от продаж может представлять собой и приход, который предприятие получает от продажи продукции или услуг за установленный временной отрезок.

Несмотря на то, то темп роста прибыли – показатель довольно простой, не стоит недооценивать его важность. Руководители организации обязаны контролировать значение этого ключевого показателя, поскольку именно на его основе можно оценивать, насколько успешно реализуются стратегические и операционные цели компании

Более того, графики темпа роста прибыли всегда интересны инвесторам. Если предприятие показывает уверенные темпы роста прибыли, эксперты считают это положительной тенденцией, даже при довольно медленном приросте прибыли.

Эксперты (а также руководство предприятий и даже конкуренты) сравнивают рост прибыли в текущем периоде с предшествующим периодом (как правило, поквартально). Текущие графики продаж также, как правило, сравнивают на основе годового периода. Благодаря такому анализу можно оценивать повышение уровня продаж во времени и, соответственно, делать выводы об эффективности компании, особенно с оглядкой на конкурентов.

Сведения о выручке от реализации товаров и услуг отражают в главной бухгалтерской книге компании и время от времени – в разделе «Доходы» отчета о прибылях и убытках. В нем описывают типы дохода, например «Доход от услуг по ремонту», «Доход от клининговых мероприятий».

Темп роста прибыли – это объем денежных средств за текущий период (или другой отрезок времени) в сравнении с предыдущим кварталом (или другим временным отрезком).

Прибыль рассчитывают каждый месяц и отражают ее в ежемесячном управленческом учете. Расчет показателей темпов роста может производиться каждый квартал и сравниваться по кварталам или годам. Данные при этом берут из главной бухгалтерской книги – отчета о прибылях и убытках.

Российское законодательство обязывает предприятия предоставлять данные о доходах, в связи с чем расходы на сбор такой информации уже включены в стандартные затраты на ведение бизнеса. Рассчитывать темпы роста прибыли просто. От вас требуются минимальные усилия и небольшие финансовые затраты на сбор данных.

Компании, акции которых представлены на бирже, могут честно сравнивать свои темпы роста прибыли с динамикой дохода других организаций (особенно из своего экономического сектора или ниши). Все сведения доступны, и большая часть предприятий отчитывается о темпах роста.

Почти все коммерческие компании устанавливают целевые значения темпов роста как основную составляющую ежегодного формирования бюджета. Полезно учитывать темпы роста прибыли и у конкурентов, если есть такая возможность.

Функции выручки

Главная функция выручки – компенсация расходов, средств, которые были затрачены на закупку товаров или на их производство. Финансовые средства, полученные от деятельности предприятия, поступают на счета. Своевременные переводы обеспечивают:

- стабильность деятельности компании;

- непрерывность оборота товаров.

Обычно выручка тратится на следующие цели:

- оплата услуг поставщиков;

- приобретение продукции или материалов для ее производства;

- выплата зарплаты сотрудникам;

- оплата налоговых сборов;

- расширение предприятия.

То есть, средства обычно вкладываются в развитие бизнеса и поддержание его жизнеспособности.

Поступление выручки с задержками ведет к негативным эффектам:

- убытки предприятия;

- уменьшение показателей прибыли;

- выплаты штрафов, начисленных за срыв сроков по кредитным выплатам;

- нарушение договорных обязательств перед деловыми партнерами;

- невозможность оплатить все счета.

Руководитель организации должен обеспечить бесперебойное получение выручки. Без регулярного и своевременного поступления средств бизнес не может существовать.

Формулы по экономике

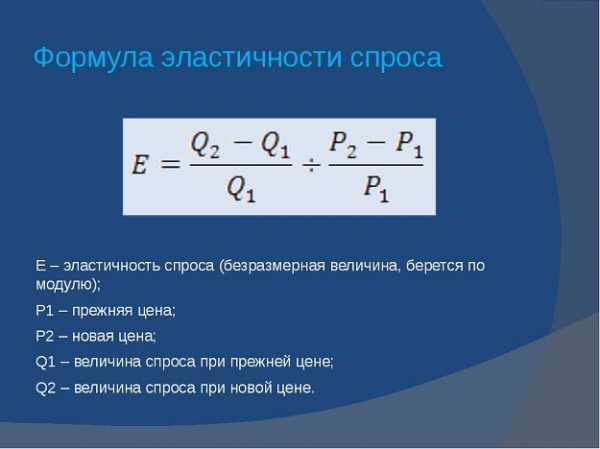

Формулы спроса и эластичности

В первую очередь необходимо рассмотреть формулы по экономике, которые касаются спроса и предложения. Уравнение функции спроса можно представить в виде следующей формулы:

EDP= (Q2 –Q1)/(Q2 + Q1) : (P2 –P1)/(P2 + P1)

Вторая формула представляет собой расчет средней точки, здесь значение P1 – цена продукции до изменения, P2 – цена продукции после изменения, Q1 – спрос до изменения цены, Q2 –спрос после изменения цены.

Формула коэффициента эластичности спроса в общем виде:

EDI= (Q2 –Q1)/ Q1 : (Р2 –Р1)/ Р1

Формулы макроэкономики

Формулы по экономике включают в себя формулы по микроэкономике (спрос и предложение, издержки фирмы и др.), а также формулы по макроэкономике

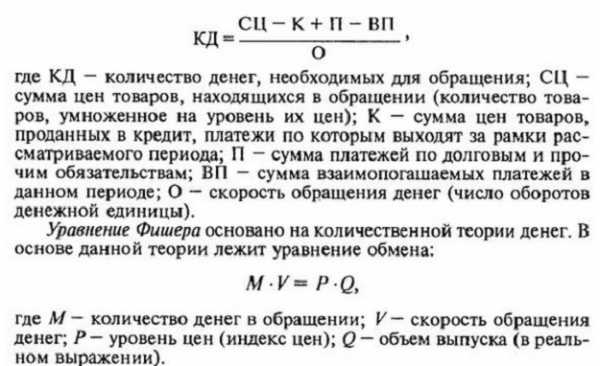

Важной формулой по макро экономике является формула расчета необходимого в обращении количества денег:

КД = ∑ ЦТ – К + СП – ВП / СО

КД — количество денег в обращении,

ЦТ — сумма цен на товары;

К — товары, продаваемые в кредит;

СП — срочные платежи;

ВП — взаимно погашаемые платежи по бартерным сделкам;

СО — годовая скорость оборота денежной единицы.

Для того чтобы определить денежную массу в обращении необходимо воспользоваться следующей формулой:

М = Р * Q / V

Здесь M — денежная масса, которая находится в обращении;

V — скорость обращения денег;

Р — средние цены на продукцию;

Q — количество выпущенной продукции в постоянных ценах.

Уравнение обмена может быть представлено следующим равенством:

M*V = P*Q

Это уравнение отражает, равенство совокупных расходов в денежном выражении и стоимости всех товаров и услуг, которые выпущены в государстве.

Другие формулы макроэкономики

Рассмотрим еще несколько формул по экономике, среди которых важное место занимает формула вычисления реального дохода:

РД = НД / ИПЦ * 100 %

Здесь РД – реальный доход,

НД – номинальный доход,

ИПЦ – показатель индекса потребительских цен.

Формула для вычисления индекса потребительских цен представлена следующим выражением:

ИПЦ = СТТГ / СТБГ

СТТГ – стоимость потребительской корзины в текущем году,

СТБГ – в базовом году.

В соответствии с показателем индексов цен можно определить темп инфляции по соответствующей формуле:

ТИ =(ИПЦ1 – ИПЦ0) / ИПЦ0 * 100 %

В соответствии с темпами инфляции можно выделить несколько видов:

1. Ползучая инфляция с ростом цен до 5 % годовых,

2. Умеренная инфляция до 10 % годовых,

3. Галопирующая инфляция с ростом цен 20-200% годовых,

4. Гиперинфляция с катастрофическим ростом цен более 200 % в год.

Формулы для расчета процентов

Экономические расчеты часто требуют расчета процентов. Формулы по экономике включают расчет, как сложного, так и простого процента. Формула расчета простого процента представлена следующим образом:

С = Р * (1 + in/360)

Здесь P — сумма долга, включая проценты;

С — общая сумма кредита;

n – количество дней;

i — годовой процент в долях.

Формула для вычисления сложного процента выглядит так:

С = Р (1 + in/360)k

K – количество лет.

Формула для расчёта сложного процента, который вычисляется за несколько лет:

Формула безработицы, занятости и ВНП

Формулы по экономике также помогают рассчитать уровень безработицы:

Здесь ЧРС – численность рабочей силы.

Формула для вычисления уровня занятости выглядит следующим образом:

ВНП = % + ЗП + Тр + КНал – ЧС + Р + Ам + ДС

Здесь Тр – корпорации,

Кнал – косвенные налоги,

ЧС – чистые субсидии,

Р – рента,

Ам – сумма амортизации,

ДС – доходы от собственности.

Формула расчёта ВНП в соответствии с расходами:

ВНП = ЛПР + ГЗ + ВЧВИ – ЧИ

Расчет выручки, прибыли и издержек

Формулы по экономике при расчете выручки и прибыли:

Прибыль = TR — TC

Формула для вычисления средних общих издержек выглядит так:

АС = AFC + AVC или

ТС = TFC + TVC

Контроль за выполнением плана

Руководитель должен проконтролировать продажи:

- Посчитать планы товарооборота на следующий период.

- Проверить правильность решений для устранения проблем.

- Сравнивать планы с настоящими показателями.

- Оценивать, реальны ли выдвинутые требования для реализации поставленных задач.

Контроль заключается в постоянном мониторинге результатов.

Контроль заключается в постоянном мониторинге результатов.

После контроля необходимо принять решение, оставить все, как есть, поменять методы или изменить планы.

Руководитель должен знать ОП компании, чтобы обеспечить положительную динамику ее роста и быть лидером своей сферы. Анализ продаж позволит продавать товары, которые пользуются спросом и являются более рентабельными.

Корректируем выручку с учетом изменений плана производства

У предприятия стоимость товарной продукции в 2017 г. в отпускных ценах составила 9350 тыс. руб., производственная себестоимость этой продукции за год — 8130 тыс. руб. Предварительный расчет плановой выручки на 2018 г. представлен в табл. 2.

Рассчитаем планируемый объем выручки от продаж в отпускных ценах предприятия.

1. Чтобы определить стоимость остатков готовой продукции в планируемом году, найдем коэффициент пересчета. Для этого объем продукции делим на ее себестоимость:

9350 тыс. руб. / 8130 тыс. руб. = 1,15.

2. Рассчитаем стоимость остатков готовой продукции в отпускных ценах в плановом году:

480 тыс. руб. x 1,15 = 552 тыс. руб.

3. В 2018 году выпуск товарной продукции в отпускных ценах предусмотрен в сумме 9360 тыс. руб. Отсюда следует, что однодневный ее выпуск составит:

9360 тыс. руб. / 365 дн. = 25,64 тыс. руб.

4. Определим стоимость остатков в отпускных ценах с учетом нормы запаса — 10 дней:

9360 тыс. руб. / 365 дн. x 10 дн. = 256,4 тыс. руб.

5. Рассчитаем планируемый объем выручки от продаж на 2018 г.:

Впл = 552 + 9360 – 256,4 = 9655,6 (тыс. руб.).

Следовательно, плановая выручка от продаж на 2018 г. составит 9655,6 тыс. руб.

Корректируем выручку и производственный план, так как в начале года подорожали материалы (кожа и мех), в производство запущен новый ассортимент продукции — текстильная обувь.

Рассмотрим скорректированный расчет планируемой выручки на 2018 г. с учетом указанных изменений (табл. 3).

Как следует из табл. 3, в скорректированном плане выручка увеличилась на 79 166,5 тыс. руб. (404 541,5 – 325 375).

Причины, которые позволили увеличить бюджет выручки на 2018 г.:

1) ввели в производство и освоили новый вид ассортимента — текстильную обувь;

2) цена пары обуви увеличилась с учетом удорожания материалов, из которых производят обувь: зимние кожаные ботинки с мехом — на 20 %, остальная кожаная обувь — на 10 %;

3)увеличили план по выпуску обуви:

- осенние кожаные ботинки «Комфорт плюс» — на 400 пар;

- мужские летние кожаные туфли «Стер» — на 2000 пар, «Легкость» — на 1000 пар.

Это важно

При планировании бюджета выручки от продаж нужно иметь расчеты по бюджету расходов на предстоящий год, чтобы заранее определить и запланировать размер прибыли.

Выручка представляет собой полную сумму денежных средств, полученную предприятием от реализации произведенной продукции за определенный период, поэтому при управлении продажами важно отслеживать не только показатели планируемой выручки, но и показатели поступления денежных средств, дебиторскую задолженность. Поступления денежных средств отслеживают в графике платежей и сравнивают с календарным планом — приложением к договорам с клиентами

На основании данных о планируемых отгрузках продукции и поступлениях денежных средств определяют дебиторскую задолженность и сроки ее погашения

Поступления денежных средств отслеживают в графике платежей и сравнивают с календарным планом — приложением к договорам с клиентами. На основании данных о планируемых отгрузках продукции и поступлениях денежных средств определяют дебиторскую задолженность и сроки ее погашения.

В таблице 4 представлена планируемая выручка по кварталам и график ожидаемого поступления платежей от заказчиков за произведенную продукцию.

Из таблицы 4 видно, что в первом квартале предприятие рассчитывает получить от клиентов деньги за реализованную продукцию в размере 70 %. Значит, выручка составит:

71 616,2 тыс. руб. x 70 % = 50 131,3 тыс. руб.

Во втором квартале предприятие планирует получить остаток выручки в размере 21 484,9 тыс. руб. за обувь, реализованную в первом квартале, и 105 582,3 тыс. руб. за обувь, реализованную во втором квартале. Это составит 80 % от реализованной обуви второго квартала.

Ожидаемое поступление денег в третьем квартале — 101 239,6 тыс. руб. за обувь, реализованную в третьем квартале, и остаток в 19 796,7 тыс. руб. за второй квартал.

В четвертом квартале предприятие планирует получить максимальную выручку за свою продукцию в размере 94 170,5 тыс. руб., оставив дебиторскую задолженность на первый квартал 2019 г. в размере 12 136,2 тыс. руб. (3 % от планируемой выручки).

Виды

Для безубыточности производства существует критическая точка ОП. Это минимальный показатель, который дает гарантию на избежание убытка. Все, что ниже показателя, будет уходить в минус.

Пользуются несколькими видами ОП:

- Целевой.

- Чистый.

- Валовый.

На увеличение и уменьшение ОП влияет стоимость за 1 единицу товара или оказанной услуги и рост или сокращение проданных товаров.

Правильно вычисленный ОП поможет определить:

- Необходимую цену.

- Физический ОП.

- Анализ затрат и реализации.

Чистый объем реализации

Данный показатель находят путем вычитания из валовой прибыли всех затрат и налогов, в том числе и НДС. Это чистая прибыль предприятия. На ее уменьшение может влиять бракованный товар, неплановые затраты, спрос, скидки, сезонный товар, конкуренция.

Важно! Узнать, насколько предприятие экономически выгодно, поможет чистый ОП

Валовой объем продаж

Валовый ОП – это вся выручка за определенный период, сюда включаются товары, купленные в кредит. Издержки, скидки и возвраты в этот показатель не входят.

Чистая прибыль показывает, насколько эффективна работа предприятия.

Данный показатель очень важен для крупных сетевых магазинов. Он помогает планировать будущие поставки с учетом предпочтения населения.

? Что такое доход

Доход похож на выручку, но отличается от нее тем, что это более широкое понятие. Если выручка ограничена финансовыми поступлениями от реализации товаров или оказанных услуг, то доход включает в себя все прочие поступления, с помощью которых увеличивается капитал компании.

Например, доходами будут считаться деньги от сдачи в аренду свободных площадей компании или неиспользуемого торгового оборудования, штрафы поставщиков за нарушения условий договоров и т. п. Одним словом, доход включает в себя выручку и все остальные приходящие средства, которые чистой выручкой не являются.

Соответственно, в зависимости от размеров компании и специфики ее работы, доход может быть равен выручке или превышать ее, но никогда не может быть меньше ее.

Источник

МЕТОДЫ ПЛАНИРОВАНИЯ ВЫРУЧКИ

Общая сумма выручки от основной деятельности включает в себя выручку от реализации продукции, работ и услуг промышленного и непромышленного характера.

Чтобы определить выручку от реализации продукции, нужно знать объем реализации продукции в действующих ценах без НДС, акцизов, торговых, сбытовых скидок и экспортных тарифов для экспортируемой продукции.

Существует два метода определения плановой выручки:

- метод прямого счета;

- расчетный метод.

Метод прямого счета

Данный метод основан на гарантированном спросе. Базируется на том, что весь объем произведенной продукции рассчитывают на предварительно оформленный пакет заказов на предстоящий финансовый год (на основе договоров и заявок от заказчиков).

Такой способ планирования выручки наиболее достоверный, так как план выпуска и объем реализации продукции заранее увязаны с потребительским спросом, известны необходимый ассортимент и структура выпуска, установлены соответствующие цены. Здесь большое значение имеет уровень разработки номенклатуры продукции по видам, маркам, сортам, согласование с заказчиками их объема и цен на планируемый период.

Суть метода: по каждому виду изделий подсчитывают объем реализации в отпускных ценах, а затем результаты складывают. В данном случае выручку от реализации (В) можно определить по следующей формуле:

В = Р × Ц,

где Р — объем сопоставимой реализованной продукции;

Ц — цена единицы реализованной продукции.

Расчетный метод

Расчетный метод применяют в условиях неопределенности спроса на производимую предприятием продукцию. Основа метода — объем реализуемой продукции, корректируемый на входные и выходные остатки.

При использовании расчетного метода плановый размер выручки от реализации определяют исходя из величины ожидаемых остатков нереализованной продукции на начало и конец планового периода, а также из величины прогнозируемого выпуска товарной продукции в плановом периоде.

Поскольку в том или ином периоде произведенная товарная продукция реализуется не полностью, при планировании выручки от продаж учитывают объемы переходящих остатков на начало и конец планового периода, в результате чего планируемый объем реализации определяют по следующей формуле:

Впл = Он + ТП – Ок,

где Впл — планируемая выручка от реализации продукции;

Он — переходящие остатки на начало периода;

ТП — товарная продукция;

Ок — переходящие остатки на конец периода.

Рассчитаем выручку от реализации продукции (табл. 1).

Важный момент: расчет плановой величины выручки зависит от метода ее учета.

Определение плановой величины выручки по методу отгрузки и кассовому методу

При планировании выручки по отгрузке нереализованной считается только готовая продукция на складе на начало и конец планируемого периода. Величину выручки от реализации продукции по методу отгрузки в плановых финансовых расчетах можно определить по следующей формуле:

Впл = Тпл + О1 + О2,

где Впл — плановая величина выручки от реализации;

Тпл — величина прогнозируемого выпуска товарной продукции в плановом периоде;

О1 — изменение остатков готовой продукции на складе на конец планируемого периода по сравнению с началом в отпускных ценах;

О2 — изменение остатков товаров отгруженных на конец планируемого периода по сравнению с началом в отпускных ценах.

Если рассматривать кассовый метод планирования выручки, ожидаемые остатки нереализованной продукции на начало планируемого периода состоят из:

- готовой продукции на складе;

- товаров отгруженных, срок оплаты которых не наступил;

- товаров отгруженных, но не оплаченных в срок покупателями;

- товаров, находящихся на ответственном хранении у покупателей.

В составе остатков нереализованной продукции на конец планируемого периода учитывают:

- готовую продукцию на складе;

- отгруженные товары, срок оплаты которых не наступил.

При планировании остатков готовой продукции на начало планового периода предприятие не имеет исчерпывающих данных о фактической величине остатков, поэтому в расчет принимают ожидаемые остатки нереализованной продукции.

Стоимость остатков рассчитывают с помощью коэффициента пересчета, который представляет собой частное от деления объема продукции в ценах отчетного периода на производственную себестоимость продукции этого периода.

ОБРАТИТЕ ВНИМАНИЕ

Цены реализации в плановом периоде определяют на основе цен базового периода, которые корректируют на предполагаемые изменения в плановом периоде, в том числе с учетом спроса и предложения.

Годовой объём средств

Выручка, одно из наиболее легких для восприятия понятий современной экономики. Этот термин обозначает средства, которые компания получает за предоставляемые своим контрагентам товары или услуги. Иными словами, вознаграждение по всем существующим контрактам и будет считаться справедливо полученной выручкой.

Этот параметр признан одним из наиболее весомых индикатором успешности предприятия, неудивительно, что объём выручки считают в пересчете на количество контрактов, работников, в отчетный период и за весь год сразу. Существует также и понятие среднегодового объема выручки. Но давайте начнем с малого, чтобы в итоге прийти к среднегодовому объему выручки. Обычно бухгалтеры подсчитывают выручку по итогам прошедшего месяца (как можно отобразить и просмотреть месячные показатели выручки через 1С мы рассказываем тут).

К концу года, если все шло как надо, у экономиста на руках окажется двенадцать чисел, характеризующих выручку за каждый месяц. Чтобы определить среднемесячный доход, следует суммировать выручки по каждому месяцу и получившуюся сумму разделить на 12. Есть и другой вариант – имея годовой объем выручку, делим его на 12 месяцев

Проведя эти манипуляции, мы получим показатель среднемесячной выручки, не среднегодовой, обращаем ваше внимание

Среднегодовой показатель должен включать в себя величины дохода за несколько последних лет. Одни компании считают его за 2-3 года, другие берут более длительный период. Количество лет, взятых в расчет, напрямую зависит от цели, которую преследует специалист. Очевидно, что годовой показатель на основе данных за 10 лет покажет более глобальные тенденции развития предприятия, чем среднегодовой показатель, рассчитанный на три года.

Посчитать среднегодовое значение прибыли не сложно – нам потребуются величины доходов за несколько лет, суммируем их и делим на количество отчетных периодов.