Основания и порядок принудительной ликвидации ооо

Содержание:

- Организация не ведет деятельность. Что может налоговая инспекция

- Налоговые инспекции нередко подают иск в суд, требуя ликвидации компании, по причине отрицательного значения чистых активов.

- 1 этап, принятие решения о ликвидации компании

- Упрощенная ликвидация ООО, которая не ведет деятельность

- Причины ликвидации

- Как закрыть ИП при наличии долгов

- Процедура ликвидации налоговым органом недействующего юридического лица

- 13 Дек Ещё раз о принудительной ликвидации: судебная практика

- Ликвидация ООО и банкротство — в чем разница?

- Неприятные последствия принудительной ликвидации

- Нюансы

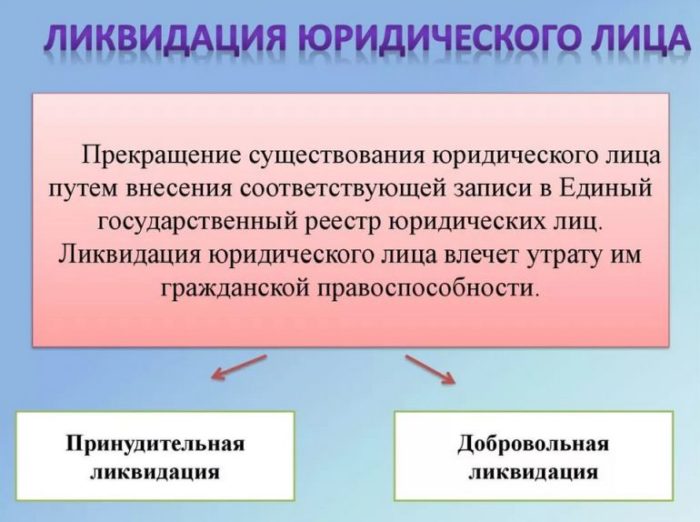

- Разница между добровольной и принудительной ликвидацией юридического лица

- Полная процедура банкротства ООО

- Основания судебной ликвидации

- Действия кредитора при ликвидации должника

Организация не ведет деятельность. Что может налоговая инспекция

ООО приостановило свою деятельность в 2010 г. Сотрудников нет. Ежеквартально сдаются нулевые отчеты. Налоговая требует либо восстановить деятельность, либо закрыть ООО. Правомерны ли требования налоговой инспекции?

Согласно п. 1 ст. 61 ГК РФликвидация организации – это прекращение ее деятельности как юридического лица без перехода прав и обязанностей к другим лицам.Юридическое лицо может быть ликвидировано :

– по решению его учредителей

(участников) либо органа юридического лица, уполномоченного на то учредительными документами, в том числе в связи с истечением срока, на который создано юридическое лицо, с достижением цели, ради которой оно создано;

– по решению суда

в случае допущенных при его создании грубых нарушений закона, если эти нарушения носят неустранимый характер, либо осуществления деятельности без надлежащего разрешения (лицензии), либо запрещенной законом, либо с нарушением Конституции РФ, либо с иными неоднократными или грубыми нарушениями закона или иных правовых актов, либо при систематическом осуществлении некоммерческой организацией, в том числе общественной или религиозной организацией (объединением), благотворительным или иным фондом, деятельности, противоречащей ее уставным целям, а также в иных случаях, предусмотренных ГК РФ.

То есть ст. 61 ГК РФ

установлен перечень оснований для ликвидации юридического лица, а также определен круг лиц, по решению которых ликвидируется юридическое лицо.

Налоговые органы не вправе принимать такое решение

Согласно ст. 21.1 Федерального закона от 08.08.2001 г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»

юридическое лицо, котороев течение последних двенадцати месяцев , предшествующих моменту принятия регистрирующим органом соответствующего решения,не представляло документы отчетности , предусмотренные законодательством РФ о налогах и сборах, ине осуществляло операций хотя бы по одному банковскому счету,признается фактически прекратившим свою деятельность .

Лицам, чьи права и законные интересы затрагиваются в связи с исключением недействующего юридического лица из ЕГРЮЛ

(самому недействующему юридическому лицу, его кредиторам, иным лицам) предоставляетсяправо подачи в регистрирующий органсоответствующих заявлений (п. 3 ст. 21.1 Закона № 129-ФЗ).

Если

в течение срока, предусмотренного п. 4 ст. 21.1 Закона № 129-ФЗ,заявления не направлены, регистрирующий орган исключает недействующее юридическое лицо из ЕГРЮЛ путем внесения в него соответствующей записи (п. 7 ст. 22 Закона № 129-ФЗ).

При этом исключение недействующей организации из ЕГРЮЛ

в порядке, предусмотренном ст. 21.1 Закона № 129-ФЗ,не является ликвидацией .

Ст. 2 ГК РФ

установлено, что гражданское законодательство регулирует отношения между лицами, осуществляющими предпринимательскую деятельность, или с их участием, исходя из того, чтопредпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке.

Ваша компания не осуществляет предпринимательскую деятельность, не получает на систематической основе прибыль.

Вероятно, по этой причине налоговый орган ведет с Вами соответствующие беседы.

Но в данном случае позиция налоговиков имеет лишь рекомендательный характер

Правовых оснований для данных требований к организации у налоговых органов нет.

Налоговые инспекции нередко подают иск в суд, требуя ликвидации компании, по причине отрицательного значения чистых активов.

Однако, как отмечают суды, снижение стоимости чистых активов ниже минимального размера уставного капитала не является безусловным основанием для ликвидации компании.

Такое обстоятельство само по себе не влечет незамедлительную ликвидацию компании и не может свидетельствовать о том, что компания не ведет реальную хозяйственную деятельность. Кроме того, суды подчеркивают, что несоответствие размера чистых активов требованиям законодательства не носит неустранимого характера и может быть исправлено в ходе дальнейшего осуществлении хозяйственной деятельности.

При этом если у компании отсутствует задолженность по уплате налогов, сборов и иных обязательных платежей, а также по заработной плате перед своими работниками, то суды по данному основанию отказывают налоговому органу в ликвидации компании (Постановления АС Московского округа от 28.07.2015 г. №А41-74211/2014 и от 27.08.2014 г. №А41-49477/13, решение АС Московской области от 20.02.2015 г. №А41-77679/2014).

Статья актуальна на 02.06.2016

1 этап, принятие решения о ликвидации компании

Кто принимает решение о ликвидации предприятия? На общем собрании участников общества или по решению единственного участника принимается решение о ликвидации ООО. На этом же собрании принимается решение о назначении ликвидатора или ликвидационной комиссии. Орган по ликвидации должен быть указан в Вашем уставе.

После начала ликвидации к ликвидатору или ликвидационной комиссии переходят все полномочия по дальнейшим действиям компании, в том числе право распоряжения денежными средствами компании.

- Ликвидатор отвечает за выполнение всех этапов ликвидации, а также получает все полномочия руководителя, такие как право подписи и печать. Ликвидатором можно назначить генерального директора ООО, одного из учредителей или третье лицо.

- Комиссия должна состоять минимум из трёх человек. Как правило, в комиссию включают действующего руководителя, бухгалтера и ещё одного сотрудника компании. Один из членов комиссии назначается председателем ликвидационной комиссии. Председатель также как и ликвидатор отвечает за выполнение всех этапов ликвидации и также получает все полномочия руководителя.

Данная информация фиксируется в протоколе общего собрания или в решении о ликвидации. После необходимо подготовить уведомление о ликвидации юридического лица для налоговой по форме заявление Р15016, далее ликвидатор должен заверить форму у нотариуса и подать в налоговую.

|

Стоимость — 40 000 руб. (расходы на нотариуса, госпошлину, публикацию в Вестник включены в указанную стоимость, без дополнительных платежей) Срок ликвидации — 4 месяца

|

Все документы необходимо подать в регистрирующий орган, если ликвидация ООО осуществляется в Москве, то подать необходимо в ИФНС 46 в течение 3 дней. Заявителем при подаче данных сведений является ликвидатор или председатель ликвидационной комиссии. Подать можно лично, по нотариальной доверенности или подать электронно с применением ЭЦП, которое необходимо выпускать на ликвидатора. При электронной подаче отсутствует необходимость в заверении заявления у нотариуса и оплаты госпошлины при последующих этапах.

В налоговую инспекцию необходимо подать следующий комплект документов:

решение о ликвидации ООО;

уведомление о закрытии юридического лица по форме №Р15016, которое обязательно должно быть заверено у нотариуса или подписано ЭЦП ликвидатора.

Через пять дней с момента подачи в ФНС в ЕГРЮЛ вносится информация о том, что ООО находится в процессе ликвидации.

Упрощенная ликвидация ООО, которая не ведет деятельность

Если у фирмы нет серьезных долгов, но дальнейшая ее деятельность оказалась нерентабельной, владелец может ее «заморозить», то есть ввести в состояние простоя. Но «нулевые» декларации в течение длительного времени могут вызвать законные вопросы у налоговиков, так что целесообразнее закрыть ООО, если возобновление деятельности в ближайшее время не планируется.

Процедура закрытия не ведущего деятельность предприятия проще обычной, предусмотренной законодательным регламентом.

ВАЖНАЯ ИНФОРМАЦИЯ! Если фирма не вела деятельность, при этом «нулевые» декларации не подавались, ФНС инициирует принудительную ликвидацию, чреватую длительностью процесса и дополнительным штрафом до 50 000 руб. Нельзя забрасывать ООО, следует его ликвидировать.

Нюансы ликвидации «нулевого» ООО

Самый сложный момент в такой «упрощенной» ликвидации – это подтверждение соответствующего статуса общества с ограниченной ответственностью. Чтобы стать «не ведущей деятельностью организацией», ООО должно:

не иметь кредиторских задолженностей;

вовремя выплатить всю причитающуюся заработную плату персоналу;

вовремя подавать «пустые» («нулевые») декларации в налоговую;

вести бухгалтерию без существенных ошибок;

действительно не вести никакой деятельности (не производить ни одной хозяйственной операции в течение года).

Именно этот этап может стать «камнем преткновения» в процедуре упразднения ООО, поэтому многие компании предпочитают доверить его юристам-профессионалам, специализирующимся на таких вопросах.

Процедура упрощенной ликвидации при отсутствии деятельности

После признания ООО не ведущим деятельность ликвидация протекает по следующей схеме:

- Учредительское собрание. На нем должно быть принято и подписано всеми учредителями решение о ликвидации ООО.

- Информирование налоговиков. Протокол собрания с подписями учредителей и специальная форма Р15001, заполненная согласно правилам (это заявка на ликвидацию), передается в ФНС по месту регистрации ООО.

- Создание ликвидационной комиссии – обычный этап, общий для всех процедур ликвидации.

- Подведение бухгалтерских итогов – пропускается необходимый в других случаях этап выездной проверки, поскольку нет смысла проверять деятельность, которая не велась.

- Промежуточный и итоговый балансы. По результатам итогового баланса оставшееся имущество будет распределено между учредителями ООО после его ликвидации.

- Заявление в ФНС – подача заявления по форме Р16001 о прекращении регистрации ООО и исключении его из ЕГРЮЛ.

Эти действия формально завершают процесс ликвидации, однако для реального окончания этого процесса необходимо будет сделать еще несколько важных дел:

- сдать все документы в архив;

- утилизировать все экземпляры печатей;

- закрыть расчетный счет в банке, о чем уведомить налоговую и Пенсионный фонд в срок, не превышающий 1 неделю.

Обязательными платежами при таком варианте ликвидации являются только сумма государственной пошлины и оплата услуг нотариуса.

Причины ликвидации

1. «Закрытие» юридического лица как недействующего

Это основание прописано в ст.21.1Закона 129-ФЗ о госрегистрации юридических лиц. Основанием служит сочетание двух обстоятельств:

- полное отсутствие требуемой налоговым законодательством отчетности на протяжении года;

- на счету организации в банке не было никакого движения в течение этого времени.

2. Наличие недостоверной информации об организации в течение полугода

Чаше всего, это неверные сведения об адресе:

- организация зарегистрирована под массовым адресом;

- в результате налоговых проверок выясняется, что фактический и юридический адреса не совпадают;

- невозможность осуществления связи по данному адресу;

- попросту фиктивный адрес и др.

3. Полный дефицит средств у организации

Невозможность провести ликвидацию в добровольном порядке. Бывает и так, что нет возможности взыскать с собственников фирмы средства, достаточные для погашения затрат на ее ликвидацию в добровольном порядке.

Как закрыть ИП при наличии долгов

После прекращения деятельности ИП его кредиторы могут взыскать задолженности:

- через суд и ФССП,

- путем продажи долга коллекторам,

- через банкротство должника.

Как закрыть ИП с долгами по налогам

Задолженность по налогам не препятствует добровольной ликвидации ИП. Но после исключения из ЕГРИП, на бывшего предпринимателя могут подать в суд. За весь период будут начисляться пени по НК РФ. Дополнительные штрафные санкции грозят за непредставление отчетности, занижение налогооблагаемой базы, другие нарушения.

В качестве кредитора налоговый орган может подать на банкротство, либо вступить в уже открытое дело.

С долгами перед внебюджетными фондами (ПФР, ФСС)

Долги в ПФР или ФСС также не повлекут отказа в ликвидации предпринимательства. Так как администрированием страховых взносов с 2016 года занимается налоговое ведомство, требования и иски о взыскании задолженности будет подавать ИФНС.

Если выполнить норму закона о сдаче отчетности в Пенсионный фонд, проблем с добровольным закрытием ИП не возникнет.

Долги по кредитам

Задолженность по кредитам может взыскиваться как до, так и после прекращения деятельности ИП. При обращении в ИФНС не будут проверять кредитные долги, поэтому отказ по таким основаниям не выносится.

Долги перед работниками

Расчет с работниками перед увольнением является обязанностью предпринимателя. Если вы официально увольняете работников, о предстоящем увольнении по ликвидации нужно уведомить персонал в срок, определенный трудовым договором. Для ИП это обычно 2 недели.

ИП не обязан предупреждать работников за 2 месяца о сокращении и платить выходное пособие.

Важным моментом является просрочка зарплаты, отпускных, выходного пособия.

В отличие от остальных долгов предпринимателя (перед бюджетом, банками, поставщиками и т.д.), зарплатные задолженности не списываются в банкротстве.

Поэтому если вы видите, что сумма неоплаченных кредитов уже больше ваших активов, и даже продав личное имущество, оборудование, автомобиль, расплатиться не удастся, в приоритетном порядке нужно гасить долги перед работниками.

Как вести себя предпринимателю с долгами по зарплате перед банкротством, можно бесплатно спросить у наших юристов.

Процедура ликвидации налоговым органом недействующего юридического лица

Представители влаги могут исключить предприятие из ЕГРЮЛ во внесудебном порядке в том случае, если оно фактически прекратило деятельность. При этом существуют обстоятельства, когда решение о ликвидации недействующего юридического лица налоговым органом не может быть принято:

- при банкротстве компании, подлежащей исключению из реестра,

- при процедурах наблюдения, финансового оздоровления, внешнего управления и конкурсного производства.

Когда налоговая инспекция принимает решение о предстоящем исключении юрлица из реестра, в официальной прессе размещают объявление. На это отводится до трех дней. Вместе с решением об исключении также публикуют информацию, как действовать заинтересованным людям и предприятиям, чьи интересы затрагивает исключение данной организации из реестра.

Важно отметить, что как только контрагент направил информацию в медиа, в течение трех месяцев власти не имеют права исключить бизнес из ЕГРЮЛ. Это связано с тем, что закон предоставляет кредиторам и другим заинтересованным лицам возможность заявить о своих претензиях и интересах

Потому что как только бизнес официально прекратит свое существование, они уже не смогут взыскать свои долги. Но ликвидация недействующего юридического лица может быть осуществлена в обычном порядке, предусмотренном ст. 61 ГК РФ.

Если же в трехмесячный срок в налоговую инспекцию не поступили заявления, в реестр вносят запись об исключении юрлица, фактически прекратившего свою деятельность, на основании решения регистрирующего органа. После появления записи существование бизнеса официально считают оконченным, и никто не может иметь к уже не функционирующей организации никаких материальных претензий.

13 Дек Ещё раз о принудительной ликвидации: судебная практика

В нашей недавней статье мы рассказывали о том, какие способы разрешения длительного корпоративного конфликта предлагает Верховный Суд РФ. Данные варианты были изложены в Постановлении Пленума ВС РФ № 25 от 23 июня 2015 года.

В качестве крайней меры высшей судебной инстанцией рассматривается ликвидация посредством подачи соответствующего иска от одного из участников хозяйственного общества. При этом, по мнению Пленума, необходимо доказать, что в компании действительно сложился deadlock, то есть безвыходная ситуация, при которой участники, имеющие более или менее равные возможности и интересы блокируют дальнейшую деятельность компании.

В Постановлении приводятся два примера deadlock’a:

- некоторые участники общества уклоняются от участия в нем, что делает невозможным принятие решений в связи с отсутствием кворума, в частности для формирования органов управления; как следствие — становится невозможным достижение целей, ради которых создано юридическое лицо;

- длительный корпоративный конфликт, сопровождаемый существенными злоупотреблениями со стороны всех участников, что значительно затруднило деятельность общества.

Далее Пленум подчеркнул, что принудительная ликвидация есть мера крайняя, применяемая в тех случаях, когда другие правовые механизмы разрешения конфликта не помогают.

Спустя почти полгода после появления указанного разъяснения можно подвести первые итоги того, как оно применяется в практике арбитражных судов, как оно используется адвокатами по корпоративным спорам. Все нижеприведенные дела содержали требование о ликвидации общества.

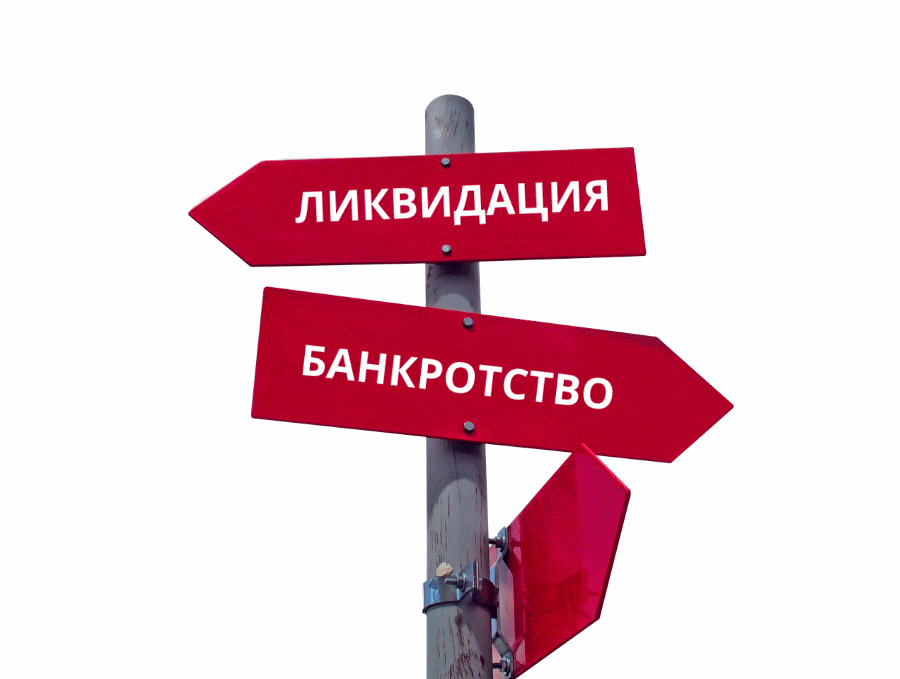

Ликвидация ООО и банкротство — в чем разница?

Существует еще один способ прекращения деятельности предприятия – это банкротство. Несмотря на одинаковый исход, ликвидация и банкротство имеют существенные различия, приведенные в таблице ниже.

| Отличие | Банкротство (несостоятельность) | Ликвидация |

| Основание | Возникновение крупных обязательств, которые предприятие не в состоянии исполнить – кредитные, налоговые и прочие. Срок задолженности – свыше 90 дней. | Решение учредителей, вызванное производственной необходимостью (добровольная) либо постановление уполномоченного органа (принудительная) |

| Процедура | Подача заявления в арбитражный суд. Назначение внешнего управляющего. Прохождение этапов наблюдения, оздоровления, конкурсное производство и т.п. | Обращение в налоговый орган. Отсутствие мероприятий, сопровождающих банкротство. |

| Возможность проведения при наличии непогашенных долгов | Имеется, с последующей выплатой долгов за счет средств, полученных от реализации имущества. При его отсутствии или недостаточности обязательства считаются погашенными без выплат. | Законной возможности ликвидировать компанию с долгами без процедуры банкротства не имеется. |

Как и ликвидация ООО, банкротство бывает добровольным и принудительным. В первом случае, заявление о признании несостоятельным в арбитражный суд подают сами учредители. Инициаторами принудительной процедуры выступают налоговые органы и\или кредиторы (банки, контрагенты и т.п.)

Об авторе

Марина Шмелева

Управляющий партнер

в компании

«Шмелева и Партнеры»

Председатель Саратовского областного состава арбитров Волго-Уральского отделения Арбитражного центра при РСПП, Третейский судья, докторант, доцент кафедры гражданского права СГЮА. Юрист-практик с опытом более 13 лет. Основное направление — защита интересов бизнеса в досудебном и судебном порядке, в соответствии с АПК РФ.

Неприятные последствия принудительной ликвидации

Ликвидация АО в судебном порядке почти всегда влечет за собой новые судебные разбирательства, которые чаще всего связаны имуществом прекратившей деятельность организации.

Так, Арбитражным судом было рассмотрено требование акционеров о распределении имущества ЗАО после его принудительной ликвидации. В ходе процесса выяснилось, что предприятие было закрыто по причине признания его банкротом, и был назначен конкурсный управляющий. На момент обращения акционеров запись в ЕГРЮЛ уже была внесена.

По Гражданскому кодексу акционеры имеют право на имущество организации-банкрота лишь в порядке очереди. Первыми удовлетворяются требования кредиторов, а затем уже участников Общества. В рассмотренном случае все имущество было направлено на погашение задолженностей. Кроме того, была избрана неверная линия защиты своих прав. Акционеры предъявляли свои требования в адрес конкурсного управляющего, а с него были сняты все полномочия, как только завершился процесс ликвидации.

Нюансы

Нововведения в законодательстве обусловили несколько важных моментов, которые следует принять во внимание при проведении ликвидации ООО:

- Публикацию в официальных СМИ теперь можно производить только после информирования налоговиков.

- Выбор ликвидатора или ликвидационной комиссии является единоличной обязанностью руководителя ООО, а не круга учредителей, как раньше.

- Промежуточный баланс должен быть составлен не позже чем в течение 2 месяцев.

- Только руководитель может официально информировать о начале процедуры ликвидации и всех ее этапах, в том числе и о полном упразднении (ранее это мог сделать и любой учредитель).

ИТОГ. Упрощение процедуры ликвидации ООО может быть достигнуто за счет избежания выездной проверки деятельности юрлица налоговыми органами, благодаря чему руководство практически избавлено от возможных рисков и неприятностей, экономятся время и ресурсы. Для осуществления такой процедуры нужно, чтобы ООО соответствовало определенному статусу.

Разница между добровольной и принудительной ликвидацией юридического лица

Добровольно упразднить предприятие можно, если оно функционировало без нарушений законодательства и способно расплатиться с долгами перед кредиторами и государством. То есть нельзя выбирать между упразднением организации и банкротством. Если есть долги, которые невозможно погасить, придется объявлять о банкротстве.

Добровольное прекращение существования организации – сложный и затратный по времени процесс. В соответствии с Гражданским Кодексом инициаторами выступают учредители компании или уполномоченный ими исполнительный орган. При этом процедура существенно отличается от принудительных мер, хотя есть и некоторые сходства:

1) Учредители или участники компании принимают решение о том, что ее нужно упразднить.

2) Назначают ликвидационную комиссию, которая будет заниматься всеми финансовыми и бюрократическими вопросами, связанными с удалением организации из реестра.

3) В официальном органе публикуют уведомление о прекращении деятельности, а также персонально связываются с каждым кредитором. Это обязательный этап, который предусматривает закон «О государственной регистрации юридических лиц и индивидуальных предпринимателей». После этого у кредиторов есть 2 месяца, чтобы потребовать возврата долгов. Все кредиторы вносятся в специальный реестр, в соответствии с которым потом будут погашать долги. Если кредиторы так и не предъявили требования до составления промежуточного ликвидационного баланса, сумма задолженности зачисляется в статью доходов компании. Но уведомление о составлении промежуточного ликвидационного баланса не может быть представлено раньше, чем заемщики заявят свои притязания.

4) Формируют промежуточный баланс, в соответствии с которым компания будет рассчитываться с заемщиками.

5) Выплачивают долги, исполняют обязательства перед кредиторами и партнерами.

6) Формируют окончательный ликвидационный баланс. Все финансовые расчеты выполняет ликвидационная комиссия до внесения в ЕГРЮЛ записи об официальном прекращении существования предприятия. Чтобы можно было прекратить функционирование организации, баланс должен быть «нулевым».

7) Подают в налоговый орган пакет документов, который включает заявление, баланс, квитанцию об оплате государственной пошлины, подтверждение из Пенсионного фонда.

Добровольно прекращают деятельность компании, если все ее учредители без исключения осознают, что продолжать работу бессмысленно или нерационально. Другими словами, это инициатива людей, которые несут ответственность за предприятие, в то время как принудительная ликвидация юридического лица – это санкция, которая применяется к нарушителям законов, недобросовестным должникам. Ее считают одной из наиболее строгих мер государственного принуждения.

Компания VALEN поможет избежать упразднения вашей компании по решению суда. Мы предоставим необходимую информацию в ЕГРЮЛ, а также успешно справимся с налоговыми проверками, проконсультируем ваших работников, будем осуществлять представительство интересов фирмы в суде.

Полная процедура банкротства ООО

Если соблюдение хотя бы одного из условий для применения упрощенной процедуры невозможно, применяется общий порядок ликвидации организации. Чаще всего так происходит тогда, когда у фирмы недостаточно активов для удовлетворения требований кредиторов.

Процедура полностью совпадает с упрощенной до начала удовлетворения требований кредиторов. Если конкурсный управляющий выяснит, что фирма не может погасить все долги, он направляет дело в арбитражный суд.

В первую очередь в отношении фирмы вводится процедура наблюдения. На данном этапе ООО еще имеет некоторый контроль над ситуацией. Далее назначается конкурсное производство.

Фактически, начинается процедура банкротства юридического лица. Кредиторы заявляют свои требования уже в суд. Также создается совет кредиторов. Окончательное исключение сведений из ЕГРЮЛ производится уже после завершения всей процедуры.

Основания судебной ликвидации

Основания ликвидации ООО, как и других компаний, указаны в ГК РФ и иных нормативно-правовых актах, при этом они разделены на группы согласно компетенции органов власти, уполномоченных обратиться в суд при выявлении позволяющих это сделать юридических фактов.

Поводами (причинами) для принудительной ликвидации могут быть следующие обстоятельства:

- Данные о том, что при создании и регистрации ООО были допущены нарушения закона, позволяющие признать регистрацию недействительной. Незаконное использование юридического адреса, нарушение порядка создания ООО, его учреждение не имеющим на это право лицом, представление ложных, ошибочных сведений при регистрации и другие факты могут стать причиной обращения в суд для признания регистрации компании недействительной. Получение по этому поводу положительного судебного решения становится основанием для второго судебного процесса – о принудительной ликвидации. В большинстве случаев оба процесса инициируются налоговым органом или прокуратурой, иногда первый процесс – лицом, права и интересы которого нарушены в результате создания и (или) регистрации ООО.

- Осуществление деятельности, в том числе отдельных ее видов, без специального разрешения, получение и наличие которого обязательны в данном случае. Здесь речь может идти об отсутствии лицензии, допуска СРО к определенным работам или в целом членства в саморегулируемой организации, что говорит о незаконности осуществляемой ООО деятельности. Инициатором иска может быть налоговый орган, прокуратура, органы следствия, местные и другие органы власти, контрольно-надзорные инстанции, компетенция которых позволяет в сложившейся ситуации предъявить иск о принудительной ликвидации ООО.

- Осуществление деятельности, которая запрещена законом, нарушает Конституцию РФ либо ведется с неоднократным или грубым нарушением нормативно-правовых актов. Это наиболее обширная группа оснований для подачи иска о принудительной ликвидации ООО, перечень которой в ГК РФ определяется только в общих чертах. Инициатором иска может быть орган власти в пределах своей компетенции и исходя из характера выявленного нарушения. Одни из частых причин принудительной ликвидации по этой группе оснований – неоднократное непредставление регламентной отчетности, незаконные финансовые операции, несоблюдение порядка оплаты уставного капитала, оборот запрещенных объектов (наркотики, оружие и т.п.), другие нарушения ограничений, запретов, установленного порядка.

- Существенные трудности или невозможность осуществления деятельности, а в целом невозможность достижения целей, ради которых Общество было создано. Эта группа оснований – единственная, позволяющая участнику или участникам ООО предъявить иск о принудительной ликвидации компании. Правда, ее применение в отношении любых коммерческих предприятий, как правило, рассматривается лишь теоретически. При наличии указанных причин проще, быстрее и выгоднее добровольно ликвидировать фирму, чем обращаться в суд. Ликвидация ООО по решению суда, учитывая ее особенности, только всё усложнит и повлечет дополнительные затраты.

В качестве особых применительно к ООО оснований принудительной ликвидации можно отнести обстоятельства, препятствующие ведению деятельности в этой организационно-правовой форме, и не устраненные в установленном законом порядке. К ним относятся, например, положения закона о недопустимости превышения количеством участников 50 лиц или появления у ООО в статусе единственного участника другого Общества, также имеющего только одного участника (акционера). Нарушение указанных положений не влечет возникновения безусловного основания для ликвидации компании, но ставит ее перед выбором – либо устранить нарушение, в том числе путем преобразований, либо поставить себя под угрозу принудительной ликвидации.

Действия кредитора при ликвидации должника

Когда компания находится в стадии ликвидации не по своей воле, на это может быть определенное количество причин. Одна из причин, большие долги перед другими компаниями, которые организация не может удовлетворить, в этом случае недобросовестный должник, пытается ликвидировать предприятие с целью не погашения долга перед кредиторами. Кредиторы, ждут возвращения своих денежных средств.

ВНИМАНИЕ: чтобы не столкнуться с контрагентом, который вместо исполнения обязательств начнет ликвидацию, закажите помощь в проверке контрагентов в нашем адвокатском образовании

При ликвидации должника, всем кредиторам, в обязательном законе порядке высылается уведомление о том, что предприятие находится в процессе ликвидации. Ликвидационная комиссия (которая собирается при ликвидации предприятия) размещает информацию в журнале вестник и устанавливает срок для предъявления требований к компании кредиторами. Срок, установленный комиссией не может быть менее двух месяцев.

В случае ликвидации компании-должника, кредитор вправе:

- Обратиться в арбитражный суд с иском о признании ликвидации должника недействительной;

- Обратиться в арбитражный суд с иском о взыскании убытков с ликвидатора.

Первый случай в сложившейся судебной практике характерен для недобросовестных организаций, которые пытаются скрыть долги. Кредитор, подавая иск о признании ликвидации недействительной, должен указать обстоятельства и предоставить доказательства почему ликвидация должна быть признана недействительной (например, должник предоставил ликвидационный баланс, который не отражает действительного положения должника).

Во втором случае, кредитор уже подаёт иск касательно ликвидатора, ведь с момента собрания ликвидационной комиссии к ней переходят полномочия по управлению делами юридического лица. Кредитор может обратится к ликвидатору с иском о возмещении убытков, например, когда кредитор не был уведомлен о том, что компания находится в стадии ликвидации, чем понес соответствующие убытки.