Государственная регистрация ипотеки: необходимые документы и нюансы проведения процедуры

Содержание:

- Порядок регистрации

- Какие документы необходимы для регистрации ипотеки по договору

- Виды ипотечного соглашения

- Размер госпошлины за регистрацию права собственности

- Особенности регистрации ипотеки

- Государственная регистрация закладной

- Что делать после получения документов из Росреестра?

- Как происходит процедура регистрации ипотеки в Росреестре

- Особенности ДДУ при военной ипотеке

- Подробнее про процедуру

- О сроках

- Какие документы нужны для регистрации ипотеки?

- Как зарегистрировать?

- Что говорится в законодательстве касательно государственной регистрации договора ипотеки?

- Способы оплаты государственной пошлины

Порядок регистрации

Госрегистрация прав на объект недвижимости проходит в следующем порядке:

- Сбор полного пакета документации для проведения данной операции.

- Обращение в государственный орган, осуществляющий услугу – Росреестр, передача документации.

- Проведение правового мониторинга сделки на правильность заполнения всех сведений.

- Проверка законности передачи прав на объект. Примечание! Исключение – нотариально удостоверенные сделки.

- Внесение сведений в ЕГРН. Примечание! Права залогодержателя могут быть удостоверены закладной, подписываемой обеими сторонами ипотечного договора.

- Удостоверение пройденной процедуры государственной регистрации передачи недвижимого имущества в залог.

Какие документы необходимы для регистрации ипотеки по договору

Вам потребуется тот же комплект документов, что и для госрегистрации прав на недвижимость. В данном случае в качестве документа, на основании которого будет проводиться госрегистрация, то есть правоустанавливающего документа, нужно представить договор об ипотеке ( ч. 1 ст. 53 Закона о госрегистрации недвижимости).

В отдельных случаях потребуется представить дополнительные документы. Например, если права залогодержателя удостоверяются закладной, то необходимо дополнительно представить (п. 3 ст. 20 Закона об ипотеке):

- закладную и ее копию. Закладная должна соответствовать установленным требованиям;

- документы, названные в закладной в качестве приложений, и их копии.

Виды ипотечного соглашения

По закону залогом в ипотечном соглашении могут выступить не все недвижимые объекты. Поэтому клиент заранее стоит выяснить то, сколько дней регистрируется ипотечная сделка в Росреестре.

Ипотечное соглашение не формируется на:

- Садовый домик, расположенный на земельном участке.

- Изолированную комнату в квартире.

- Здание, где осуществляется предпринимательская деятельность.

- Воздушные суда.

- Морские суда.

Помимо этого, его нельзя оформлять на землю, которая:

- принадлежит государству;

- не изъята из оборота;

- имеет меньший размер;

- не выделена из земельных владений общественной собственности.

Не стоит забывать о том, что от вида ипотечного соглашения зависит порядок и то, сколько дней будут регистрировать право собственности на квартиру, оформленную по ипотеке.

Условно выделяется 2 вида ипотечного соглашения.

Ипотеку оформляют:

- В силу договора. В данном случае в залог отдают жилье, имеющееся у владельца. При этом ему не нужно сообщать о цели оформления ипотечного соглашения. Условия кредитования вписывают в отдельное соглашение. Но такой ипотечный кредит считается рискованным для финансового заведения, т.к. он получает залог только после оформления документов. Регистрация ипотеки проходит 3 месяца. Обычно при оформлении такого ипотечного договора финансовое заведение требует от заемщика предоставить ему поручителей. При этом финансовое заведение повышает ставку.

- В силу закона. Регистрацию ипотеки в силу закона оформляют чаще всего. Заявитель берет у финансового заведения образец заявления на регистрацию ипотеки в силу закона, кредит на жилье, оформляющегося в собственность. Его используют как обеспечительный залог для взятия средств. Дополнительно здесь меняется собственник жилья, ипотека предоставляется из целевых средств финансового заведения. Образец заявления на регистрацию ипотеки в силу закона можно взять в финансовом заведении.

При этом деньги выдаются заявителю только при предоставлении следующего пакета документов.

Это договор долевого участия в строительстве дома или договор ДДУ. Его обязательно предъявляют сотруднику Росреестра при регистрации ипотеки.

Также заявителю нужно показать договор купли-продажи, переуступки прав на недвижимый объект.

Размер госпошлины за регистрацию права собственности

- Общие сведения

- Размер госпошлины за регистрацию договора ипотеки

- Специфика оплаты пошлины

- Уплата государственной пошлины

Поэтому следует детальнее разобраться с процедурой государственной регистрации ипотеки по кредитному договору. Законодатель возложил обязанность по регистрации прав и ограничений в отношении недвижимости на собственников имущества (ст.5 Закона). За осуществление юридически значимых действий взимается госпошлина в соответствии с НК РФ (ст.11 Закона).

Важно

Если говорить простым и понятным языком, то этот документ является гарантией для банка на притязание по залоговому имуществу, если владелец кредита будет не в состоянии выплачивать сумму долга. Сегодня обязательной необходимости в этом документе для получения кредита под залог жилого имущества нет.

Инфо

Размер госпошлины за регистрацию ипотеки Это также разрешено. Например, банк указывает сумму штрафа, если заемщик не оплатит месячный взнос.

Закладная на квартиру по ипотеке Часто, чтобы получить новую квартиру, нужно для начала заложить старую.

Для недвижимости она выплачивается при регистрации:

- ограничения прав на имущество (ипотека и т. п.);

- права пользования чужим имуществом (долгосрочная аренда, сервитут и т. д.).

- возникновения и прекращения права собственности (договор купли-продажи или дарения, получение наследства и т. д.);

Какова пошлина за регистрацию права собственности?

Размеры госпошлины, которая платится при совершении регистрационных действий, применительно к праву собственности на недвижимость составляет в общем случае:

- за регистрацию доли в общем праве на сельскохозяйственный участок — 100 рублей;

- за регистрацию права собственности гражданина на участок для личного подсобного, дачного хозяйства, ИЖС, строительства гаража — 350 рублей (это же относится и к регистрации права на строения, возводимые на таких участках);

- за регистрацию права на предприятие — 0,1% от стоимости имущества, включая недвижимое, и других активов (но не более 60 тысяч рублей);

- за регистрацию водного судна с выдачей свидетельства о праве собственности — 500 рублей.

- за регистрацию права собственности на имущество, покупаемое для включения в паевой инвестиционный фонд (ПИФ) — 22 тысячи рублей;

- за регистрацию права на долю общего имущества в многоквартирном доме — 200 рублей;

Предлагаем ознакомиться: Образец графика прохождения медосмотра работников

Общие правила заключения ипотечного договора и закладной обозначены в ФЗ «Об ипотеке» и ГК РФ. Порядок государственной регистрации сделок с недвижимостью указан в ФЗ № 122 от 21.07.1991 г.

Заявители обращаются в органы Росреестра уже по факту заключения сделки, т.е.

.) Дата размещения статьи: 26.12.2014 Сразу следует отметить, что в настоящее время сам договор ипотеки не подлежит государственной регистрации.

. По состоянию на июль 2014 г. Федеральный закон от 21.07.1997 N 122-ФЗ

(с изм. от 21 июля 2014 г.) // СЗ РФ от 27.07.1997, N 30, ст.

Особенности регистрации ипотеки

Для удобства клиентов кредитные учреждения предлагают дополнительные услуги, позволяющие зарегистрировать ипотеку без посещения МФЦ и регистрационной палаты

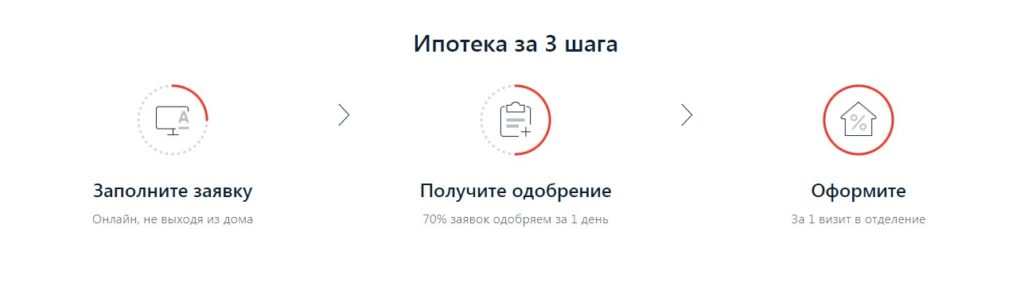

В Сбербанке. ПАО Сбербанк предлагает сервис онлайн-регистрации на официальном портале ипотеки Домклик.

В Сбербанке. ПАО Сбербанк предлагает сервис онлайн-регистрации на официальном портале ипотеки Домклик.

Как осуществляется процедура регистрации ипотеки:

- ипотечный менеджер или специально назначенный сотрудник банка собирает пакет документов и отправляет его в государственные органы в электронном виде;

- При принятии регистраторами Росреестра документации начинается процедура госрегистрации.

- Договор купли-продажи и выписка из государственного реестра с указанием собственника и наличием обременения на объект недвижимости поступает на электронную почту клиента (заверяется усиленной квалифицированной подписью, имеющей юридическую силу). Полученная выписка действует бессрочно.

Следует иметь в виду! С 15 июля 2016 года не выдаются свидетельства о собственности, и выписка ЕГРН полностью подтверждает права собственников.

Примечание! Для заемщиков Сбербанка дополнительным бонусом использования представленного сервиса является уменьшение процентной ставки по действующему ипотечному договору.

Подробнее о сервисе Сбербанка:

https://youtube.com/watch?v=QipYssSNwVY

В других банках. Заемщик собирает пакет документации для прохождения процедуры, затем самостоятельно или с помощью сотрудников банка передает его в Росреестр лично, через МФЦ или дистанционно (доступна возможность оформления услуги через сервис Госуслуги).

Государственная регистрация закладной

Касательно государственной регистрации закладной, в законе сказано, что для придания данной бумаге ценности, достаточно лишь соблюдать все формальности во время ее составления между владельцем и банком. Государственная закладная регулируется законом об ипотеке, ознакомиться с которым настоятельно рекомендуется перед тем, как делать дальнейшие шаги.

Многие не знают о функциях и назначениях закладной, поэтому прежде чем оформлять ипотеку нужно досконально изучить этот вопрос. Закладная является ценной бумагой дающая право на имущество и регулируется законом. То есть с помощью данного документа банк подтверждает свои права на заложенное жилье в случае, если заемщик не способен погасить долг и нужно находить другие возможности для возврата кредита. Поэтому прежде чем начинать эту процедуру, нужно быть уверенным в возможностях погашения.

Зачем нужна закладая? Зарегистрировать закладную нужно в Росреестре через службу МФЦ

Оформление в Росреестре через МФЦ

Закладная по ипотеке оформляется сразу же с договором о кредите и регулируется законом. Прежде чем ставить свою подпись в контракте, необходимо проверить каждую позицию. Это позволит избежать противоречий, ведь несоответствие может привести к серьезным последствиям. В случае спорной ситуации, закладная находится в приоритете, а не ипотечный договор. Совершить регистрацию закладной можно в МФЦ (Многофункциональный центр) и там же получить консультацию по дальнейшим действиям.

Перечень документов для оформления залога:

- Паспорт;

- Оценка квартиры (ее стоимость);

- Договор о кредите;

- Договор долевого участия (ДДУ);

- Акт приема передачи.

В зависимости от ситуации, список документов может быть дополнен рядом справок и других бумаг. Также стоит отметить, что регистрация закладной в Росреестре является заключительной стадией при получении ипотечного кредита. Таким образом, процедура регистрации закладной является завершающей перед тем, как будет оформлена ипотека.

Совсем иначе обстоит дело, когда речь идет о регистрации владельцев закладной, данная операция выполняется в течение одного дня после обращения.

Регистрации в Росреестре подлежит только закладная по ипотеке. Ипотечный договор и договор купли-продажи регистрации не подлежат

Сроки возврата и продажи закладной по ипотеке

Закладная должна быть возвращена клиенту в течение месяца после того, как был погашен долг по ипотеке. Однако чаще всего возврат бумаги происходит уже через несколько дней. В ситуации, когда банк не спешит отдавать документ в срок под разными и часто придуманными предлогами – необходимо обращаться в суд, так как это серьезное нарушение, которое регулируется законом Об Ипотеке. Возврат закладной по ипотеке законному владельцу– это важный и серьезный шаг, поэтому не стоит бояться доказывать свою правоту.

Что делать после получения документов из Росреестра?

Если собственник планирует жить в приобретенной квартире, то после регистрации ипотеки и получения документов из Росреестра гражданину необходимо посетить следующие учреждения:

- Расчетно-кассовый центр (РКЦ). С имеющимися правоустанавливающими бумагами на жилье обращаются в центр с целью переоформления на свое имя лицевого счета по услугам ЖКХ. Для этого пишут соответствующее заявление. После завершения данной процедуры не забывают взять выписку. Это на тот случай, если новому владельцу будут ошибочно начислены платежи или всплывет задолженность. Тогда будет чем доказать, что на момент приобретения квартиры долгов по ЖКХ не было.

- Паспортный стол. Отталкиваясь от норм Постановления Правительства РФ от 15.08. 2014 г. № 809 «О внесении изменений в Постановление Правительства Российской Федерации от 17 июля 1995 г. № 713», после выписки из старой жилплощади гражданин обязан зарегистрироваться по новому адресу проживания в течение 7 дней. Для этого можно лично посетить орган миграционной службы или воспользоваться почтой, порталом Госуслуг, МФЦ. Подтверждением прав на жилую недвижимость станет выписка из ЕГРН (согласно ФЗ 218).

- Управляющую компанию. Здесь надо заключить соглашение, согласно которому будет осуществляться обслуживание жилой площади. Если на общедомовом собрании было принято решение о том, что жильцы самостоятельно ведут расчет с поставщиками воды, газа и электричества, тогда необходимо заключить договора в Облэнерго, Водоканале и Горгазе.

- Телефонную компанию. При потребности в стационарном телефоне после регистрации ипотеки в Росреестре, обращаются в ближайшее отделение, специализирующееся на телефонии, чтобы оформить точку доступа. Если же в квартире она имеется, то остается взять в РКЦ сведения о бывшем собственнике и предъявить их оператору. Тогда телефонная линия будет переоформлена на имя нового жильца.

Следует отметить, что полученную при электронной регистрации жилья выписку, можно и не предъявлять в госорганы для получения каких-то услуг. При необходимости они сами могут сделать запрос в Ростреестр (п. 1 ст. 7 ФЗ «Об организации предоставления государственных и муниципальных услуг»).

Как происходит процедура регистрации ипотеки в Росреестре

Как вы знаете, ипотечное кредитование представляет собой довольно длительный и утомительный процесс. Так как оно является залоговым, то при оформлении потребитель обязан пройти множество дополнительных процедур, которые связаны со страховкой, оценкой покупаемого недвижимого имущества, наложением и снятием обременения.

Следует с особой тщательностью соблюдать предписания Гражданского и Жилищного кодекса РФ.

Регистрация ипотечного договора в Росреестре представляет собой заключительный этап оформления ипотеки. Это подтверждение совершенной сделки на самом высоком уровне – государственном. В Росреестре регистрируются обременения, а также переход прав, который возникает в связи с дарением, куплей-продажей недвижимого имущества, арендой, приватизацией, участием в долевом строительстве.

В течение месяца осуществляется регистрация, но если понадобится перепроверить подлинность предоставленных документов или какие-либо дополнительные бумаги, то процесс могут продлить еще на 30 дней.

Регистрация обременений и перехода прав возложена на плечи территориальных органов Федеральной службы госрегистрации, кадастра и картографии (регистрационные палаты).

Если обратиться к п.2 ст. 20 закона №102-ФЗ в действующей редакции от 07.05.2013, то там сказано, что ипотека в силу закона ( в том числе та, которая обусловлена привлечением заимствованных у банка средств на строительство или покупку жилья) подлежит регистрации в обязательном порядке. Процедура запускается с момента подачи заявления от заемщика и представителя финансово-кредитного учреждения либо нотариуса (помощника нотариуса), заверившего договор ипотеки без уплаты государственной пошлины.

Если заемщик не пользовался услугами нотариуса, то госпошлина подлежит обязательной уплате – она должна быть приложена к заявлению. Вдобавок, необходимо приложить копию договора купли-продажи и оригинал.

Важный момент! Государственной регистрации подлежит именно ипотека, то есть передача недвижимого имущества в залог. Начиная с 2013 года ипотечный договор, сопутствующий ему договор купли-продажи недвижимости регистрации не подлежит.

Если ипотечный кредит был выдан на покупку земельного участка или нежилого помещения, то процесс регистрации займет 14 дней. Если вы регистрируете ипотеку недвижимости для проживания, то на данную процедуру отводится всего 5 рабочих дней. Учитывайте этот момент и не тяните время с регистрацией.

Особенности ДДУ при военной ипотеке

Для военнослужащих, вступивших в накопительно-ипотечную систему, по истечении трехлетнего срока открывается возможность долевого участия в новостройке на выгодных условиях по военному ипотечному кредитованию. Накопленные на счету средства могут послужить первоначальным взносом по ипотеке. Кроме того, на период несения военной службы государство берет на себя обязательства по кредиту.

В случае участия в долевом строительстве процедура оформления бумаг, сроки и иные моменты для военнослужащего будут такими же, как и для гражданских лиц. Единственное существенное отличие – значительная финансовая поддержка со стороны государства. Она выражается в ежемесячных перечислениях денежных средств из федерального бюджета на именной счет военнослужащего (1/12 от размера накопительного взноса). Сам взнос ежегодно индексируется с учетом инфляции. В 2018 году это 268465 рублей 60 копеек. При возникновении ряда обстоятельств военнослужащий также вправе инициировать процедуру расторжения ДДУ.

В качестве заключения стоит сказать несколько слов о налоговом вычете. При покупке квартиры в ипотеку по ДДУ получение налогового вычета предполагает два варианта развития событий. Согласно действующему законодательству, гражданину полагается 13% от стоимости квартиры и такой же процент от уплаченных по кредитному договору процентов. Другой вариант – возможность некоторое время не уплачивать налог на доходы в размере вычета. Указанное право возникает только после подписания передаточного акта, но дожидаться государственной регистрации имущества для его получения при ДДУ не обязательно.

Подробнее про процедуру

Ипотечный договор представляет собой письменное соглашение сторон о передаче в залог недвижимого имущества, при этом заложенный объект остается у залогодателя в пользовании, но на него накладывается ограничения (обременения) до наступления определенных условий (например, до полного погашения обязательств перед банком по кредитному договору). При обременении клиент не имеет права реализовывать имущество или вносить неотделимые улучшения (например, делать перепланировку помещения) без письменного согласования со второй стороной.

Залогодержателем при ипотечном договоре может выступать юридическое лицо, предоставившее заемные финансы на покупку недвижимости или физическое лицо при реализации объекта в рассрочку. Наложение обременения должно обязательно регистрироваться в Едином государственном реестре (ЕГРН), являющимся электронным хранилищем сведений обо всей недвижимости, расположенной на территории Российской Федерации.

Госрегистрация ипотеки — признание органами государственной власти возникновения прав на недвижимость и условий перевода или прекращения действующих прав на объект.

В едином реестре хранятся следующие основные сведения:

- Собственники недвижимости;

- Технические характеристики помещения;

- Информация о правообладателях;

- Сведения о наличии обременения и его причинах.

О сроках

Регистрация сделок с недвижимостью и прав собственности с 15.07. 2020 г. упростилась – свидетельство о регистрации заменила выписка из ЕГРН. Сроки проведения данной процедуры также изменились:

- Если пакет документов был подан для регистрации прав, Росреестр обязан выполнить процедуру за 7 рабочих дней со дня приёма бумаг.

- На проведение кадастрового учёта отводится 5 рабочих дней.

- Если нужно провести и регистрацию, и учёт одновременно, потребуется 10 рабочих дней.

- При подаче заявления и документов через МФЦ срок увеличивается на 2 рабочих дня.

Регистрация ипотеки жилых помещений займет 5 рабочих дней. В течение такого же периода проводится процедура, если ипотечный договор заверен нотариусом. На регистрацию ипотеки нежилых сооружений и земельных участков отводится 7 рабочих дней.

Какие документы нужны для регистрации ипотеки?

В органы государственной регистрации сторона или стороны должны прийти с определенным пакетом документов. Оригиналы представляемых документов возвращаются владельцу. А все копии должны быть засвидетельствованы нотариально или заверены органом, который выдал документы. Независимо от того, физическое или юридическое лицо подают документы на регистрацию ипотеки, их перечень состоит из такого пакета бумаг:

- заявление о регистрации договора от имени залогодателя (банк или физическое лицо)

- документы, подтверждающие оплату регистрационной сделки

- заявление о выдаче свидетельства о регистрации ипотеки от имени заемщика

- доверенность на имя залогодателя на совершение регистрационных действий, получение свидетельства и экземпляров контракта

- свидетельство о праве залогодателя на объект имущества, передаваемого в залог

- технический паспорт БТИ и поэтажный план с экспликацией давностью не более пяти лет

- кадастровый план земельного участка, если объект залога – дом или участок земли

- согласие, заверенное нотариально, арендодателя земельного участка на залог имущества

- договор об ипотеке и его копия, засвидетельствованная у нотариуса

- копия кредитного договора.

Ипотечный банк также представляет все необходимые документы для регистрации ипотечного договора.

Какие документы необходимы для государственной регистрации ипотеки?

Какие документы необходимы для государственной регистрации ипотеки?

Если документы на регистрацию ипотеки подают физические лица (залогодатель и залогодержатель), необходима нотариально удостоверенная доверенность от юридического лица, если залогодателем является юридическое лицо.

Отметим, что в случае включения ипотечного соглашения в любой другой договор, который содержит ипотечное обременение, в отношении госрегистрации данного договора требуется соблюсти требования, установленные в соглашении об ипотеке. При включении условий залога недвижимости в кредитный договор, данное соглашение также необходимо обязательно подложить государственной регистрации.

Таким образом, государственной регистрации подлежат: договор ипотеки недвижимости или земельного имущества, договор купли-продажи, закладная, право собственности заемщика ипотечного кредита на недвижимость и обременение этой недвижимости залогом.

Стоимость и сроки регистрации ипотечного договора

Как правило, расходы за уплату сборов, таких как госпошлина и иные, по государственной регистрации договора ипотеки, внесению дополнений или изменений в регистрационную запись возложены на заемщика, Однако некоторые банки, как было указано выше, берут все расходы за регистрацию ипотеки на себя, если соглашением между ним и заемщиком не установлено иное.

На сегодняшний день госпошлина за регистрацию ипотеки составляет:

- Для физических лиц – 1000 рублей (30 дней)

- Для юридических лиц – 4000 рублей (30 дней)

Однако стоимость может варьироваться, в зависимости сроков государственной регистрации — срочная регистрация обойдется дороже.

Обычно банк в полной мере устраивает официальный срок госрегистрации — 30 дней, но если стороны настаивают на срочной регистрации, то за определенную сумму процесс регистрации договора ипотеки может быть ускорен. Так, за срок в 5 дней госпошлина за регистрацию соглашения ипотеки квартиры составит порядка 10 000 рублей.

Законодательством также установлен срок регистрации договора купли-продажи недвижимости – 5 дней, регистрация ипотеки земельных участков, нежилых помещений, других сооружений и зданий составит около 15 дней. А снятие ипотеки, то есть погашение ипотечного кредита, займет всего лишь 3 рабочих дня.

Если вы обратитесь в специальные агентства по оформлению регистрации или этим делом займется ваш риелтор, то стоимость услугу заметно возрастет. Зато вы избавитесь от лишней головной боли!

Как зарегистрировать?

Закладная, как правило, подписывается при оформлении кредитного договора. Формально в ее составлении принимают участие обе стороны, однако на деле заполняет документ только банковский сотрудник – клиент же только ставит свою подпись. Прежде, чем заключать договор, нужно узнать, какие документы потребуются банку – как правило, список не меняется, но разниться для разных банков в зависимости от их требований и конкретной ситуации.

В целом, список документов не отличается от необходимых для ипотеки:

- Паспорт гражданина РФ – человека, на которого оформляется кредит. При привлечении созаемщиком предоставить паспорт должны все участники сделки;

- Выписка из ЕГРН или свидетельство о собственности – требуется, чтобы доказать право собственности на приобретаемую вами недвижимость;

- Договор купли-продажи недвижимости или другие документы основания собственности;

- Отчет о проведении оценки закладываемой недвижимости – необходим для подтверждения рыночной стоимости жилья;

- Страховка, оформленная на залог.

Далее потребуется оплатить государственную пошлину. Сделать это можно одновременно с правом собственности на недвижимость. Это платная процедура, и стоимость отличается в зависимости от формы лица: для физических лиц она составляет 2 тыс. рублей, а для юридических – 220 тыс. рублей.

Оплата производится в кассе Росреестра, специальных терминалах или в ближайшем к вам банке. Главное – сохранить квитанции. Без них вы не сможете подать документы для дальнейшей регистрации.

По сути, вы платите только за регистрацию. Закладная делается и на уже имеющееся жилье, но в этом случае тратиться не потребуется – документ зарегистрируют бесплатно.

Далее вам необходимо пройти регистрацию. В зависимости от вида недвижимости и назначения участка, список документов может отличаться. В большинстве случаев банки требуют:

- Паспорт собственника или собственников, если их несколько. При покупке квартиры на вторичном рынке нужны документы продавца;

- Бумаги, подтверждающие право собственности заемщика – договор купли-продажи со всеми подписями, акт приема и передачи жилья, закладная;

- Квитанции, подтверждающие оплату регистрации.

Готовый пакет документов передается в любое отделение Росреестра. Помните, что вас не могут заставить обращаться в офис по месту нахождения залоговой недвижимости – это незаконно. А отказ вы получите только в случае, если документы непригодны (есть исправления или бумаги смяты) или если вы собрали не все бумаги.

После сотрудник Росреестра должен выдать вам два экземпляра расписки – для вас и для банка. В ней указывается весь список принятых документов, дата выдачи свидетельства и контакты, по которым можно узнать, сколько времени потребуется для оформления выписки, подтверждающей право собственности. Как правило, этот процесс занимает до 5 рабочих дней.

Затем вам снова потребуется прийти в Росреестр и забрать выписку из ЕГРН с подтверждением обременения и оригинал закладной, который нужно передать в банк. Не забудьте попросить дубликат документа в банке, так как это потребуется для подтверждения условий залога. Создание дубликата – услуга бесплатная, а в случае, если банк потеряет оригинал (такое бывает довольно часто), вы сможете подтвердить оформление залога с помощью своей копии.

Что говорится в законодательстве касательно государственной регистрации договора ипотеки?

Подробный ответ на вопросы, связанных с ипотечным кредитованием, описывается в Федеральном законе №102 ФЗ в редакции от 16.07.1998. Следовательно, исходя из первоисточника, все документы оформляются, и процедура государственной регистрации ипотеки проводится на основании формулировки, подтверждающей обязательную регистрацию. Иначе соглашение недействительно и не имеет юридической силы. Там же в 10 статье упоминается, что договор вступает в силу с момента подписания.

Однако законодательному акту возразят те, кто знаком вышедшим законом от 1.07.2014 в Гражданском Кодексе, подтверждающим, что регистрация договора залога недвижимости не считается основанием для заключения долговых отношений между заемщиком и кредитором. Согласно ему, чтобы подтвердить наличие факта заключения договора достаточно, чтобы обе стороны просто поставили подписи в документе, изъявив согласие.

Получается, только подпишите, ваш договор с банком будет действителен и автоматически узаконен государством?

В действительности подобное убеждение ошибочно, так как ипотека на самом деле не является обычным залогом. На практике ипотечный объект облагается обременением, лишающим владельца права свободно распоряжаться недвижимостью, пока не будет возвращен полностью долг, взятый у кредитной организации.

Фактически заемщик фиксирует в государственных органах не юридическую чистоту заключенной ипотеки и договорные обязательства перед банковским учреждением, а добровольное ограничение прав собственности, происходящее вследствие такого соглашения.

Способы оплаты государственной пошлины

Всего имеется три способа оплаты государственной пошлины:

- В банке. Наведываясь в отделение банка, необходимо иметь при себе квитанцию с реквизитами, на которые перечисляется оплата. После внесения денег на квитанции ставится соответствующая отметка и выдается чек, который обязательно сохраняется.

- Через Интернет. С развитием современных технологий необязательно простаивать очередь в банке для оплаты пошлины. Быстрое прохождение процедуры возможно с помощью веб-страницы Единого портала госуслуг или сайта Сбербанка. В первом случае необходимо пройти регистрацию на портале, найти вкладку «Платежи» и выбрать оплату пошлин. Второй способ подходит для клиентов Сбербанка, которым для регистрации на сайте достаточно отправить СМС (у кого подключена услуга Мобильный банк).

- С помощью терминала самообслуживания. При оплате данным способом возможность ошибки исключается – обновление всех реквизитов происходит автоматически. Но существует и минус: платежный терминал не выдает сдачи, поэтому о мелких купюрах необходимо позаботится заранее. После того, как госпошлина за получение свидетельства о праве собственности оплачивается, лишняя сумма может быть перечислена на счет мобильного.

Квитанция об оплате должна содержать код бюджетной классификации. Подача документов может проводиться в Росреестре или МФЦ, соответственно, коды для данных учреждений отличаются.