Условия льготной ипотеки под 6,5%. она действует до 1 июля 2021 года

Содержание:

- Куда можно использовать субсидию на приобретение жилья

- Отделения и филиалы банков, предоставляющих услугу в Видном

- Условия «Социальной ипотеки» до 2020 года

- Документы, необходимые для оформления социальной ипотеки

- Поддержка бюджетников

- Какие нужны документы, чтобы оформить заявку на социальную ипотеку

- Основные критерии отбора участников

- Участники программы

- Кому положена социальная ипотека требования к заемщику, особые категории льготников

- Ипотека для молодых семей — проценты и условия в 2020 году

- Особенности социальной ипотеки для бюджетников и малоимущих граждан

- Условия предоставления социальной ипотеки

Куда можно использовать субсидию на приобретение жилья

Все сотрудники государственных органов РФ с выслугой более одного года имеют право представить документы и принять участие в программе на обеспечение государственных служащих комфортным местом проживания (Постановление Правительства РФ № 63). Если решение по их заявке будет положительным, то будет выделена единовременная субсидия на приобретение жилья госслужащим.

Все сотрудники государственных органов РФ с выслугой более одного года имеют право представить документы и принять участие в программе на обеспечение государственных служащих комфортным местом проживания (Постановление Правительства РФ № 63). Если решение по их заявке будет положительным, то будет выделена единовременная субсидия на приобретение жилья госслужащим.

Существует четко указанное направление, куда может быть использована жилищная субсидия:

На покупку квартир или возведение дома.

Выделяемые государственным служащим средства не облагаются налогом. Они в полной сумме поступают на банковский счет заявителя.

Как рассчитывается выплата

Основанием для определения величины выплаты на покупку или постройку жилого помещения госслужащим выступают несколько факторов:

- Нормы площади на одного жильца в РФ, обеспечивающие условия для комфортного проживания;

- Право на дополнительную площадь;

- Стоимость квадратного метра жилплощади в конкретном российском регионе;

- Размер имеющейся у работника государственной службы выслуги лет.

В общем случае в отношении граждан России в 2021 году действуют такие нормы жилой площади:

- 33 кв. метра — на одинокого человека;

- 42 кв. метра — на семью из двух человек;

- 18 кв. метров — на каждого члена семьи из трех и более человек.

Среднюю стоимость жилья эконом-класса в отдельно взятом российском регионе рассчитывает ежеквартально Министерство строительство и жилищно-коммунального хозяйства РФ индивидуально в каждом регионе.

Что касается учета выслуги лет в расчете, то в 2021 году для госслужащих действует система особых поправочных коэффициентов, которые увеличивают итоговый размер выплаты. При применении поправочного коэффициента учитывается также дата постановки на учет в качестве нуждающегося в улучшении жилищных условий.

- От 1 до 3 лет — поправочный коэффициент не используется;

- От 3 до 7 лет — 1,05 (при условии постановки на учет до 31.12.2016 г.);

- От 7 до 9 лет — 1,1;

- От 9 до 11 лет — 1,15;

- От 11 до 15 лет — 1,2;

- От 15 до 20 лет — 1,25;

- Свыше 25 лет — коэффициент увеличивается на 0,025 каждый год службы, но итоговый не может составлять более 1,5.

Итоговый размер субсидии госслужащим на приобретение жилья в 2017 году определялся в течение 2-х недель с момента принятия положительного решения. Он зависел от средней цены жилья в регионе и выслуги лет (поправочный коэффициент). Эти условия продолжат действовать и в 2021 году.

Отделения и филиалы банков, предоставляющих услугу в Видном

-

- ППКМБ №9040/20799

- Видное, улица Советская, 34А

- 8 800 555-55-50

- Время работы:

- Пн.:с 09:00 до 18:00Вт.:с 09:00 до 18:00Ср.:с 09:00 до 18:00Чт.:с 09:00 до 18:00Пт.:с 09:00 до 18:00

-

- Отделение «Видное»

- Видное, проспект Ленинского Комсомола, 35

- +7 495 777-48-88, 8 800 100-48-88

- Время работы:

- Пн.—Вс.: 10:00—21:00

-

- Дополнительный офис «Видное» Филиала «Центральный» Банка ВТБ (ПАО)

- Видное, Советский проезд, 4

- 8 800 200-23-26

- Время работы:

- Пн.-Пт.: 09:00—20:00Сб.: 10:00—17:00

-

- в г.Видное

- Московская область, Ленинский городской округ, Видное, проспект Ленинского Комсомола, 35

- 8 800 100-07-01

- Время работы:

- с Пн по Пт 09:30-18:30 послед раб день 09:30-17:00 предпразд 09:30-17:30Сб и Вс выходной

-

- Доп.офис №9040/00203

- Видное, улица Советская, 2Б

- 8 800 555-55-50

- Время работы:

- Пн.:с 09:00 до 19:00Вт.:с 09:00 до 19:00Ср.:с 09:00 до 19:00Чт.:с 09:00 до 19:00Пт.:с 09:00 до 19:00Сб.:с 09:00 до 15:30

Условия «Социальной ипотеки» до 2020 года

Каждый регион Российской Федерации включая Москву, имеет свои программы льготного жилищного кредитования, которые могут отличаться по условиям и требованиям к гражданам, желающим взять квартиру в ипотеку. Поэтому если вы хотите знать все потребности (а это нужно, если вы собираетесь воспользоваться программой вашего региона), обратитесь в Администрацию вашего города.

Существуют следующие разновидности государственной помощи:

Существуют следующие разновидности государственной помощи:

- Частичное субсидирование процентов по ипотеке . Если сказать другими словами, банк предлагает вам одну процентную ставку, а государство снижает ее до определенного уровня. Благодаря этому вы сможете уменьшить расходы, размер ежемесячного платежа и конечную переплату. Стоит отметить, что указанная форма поддержки может реализоваться как посредством государственных дотаций, так и с помощью специальных предложений от самого банка.

- Субсидия на первоначальный взнос или часть стоимости приобретаемого жилья . В этом случае клиент получает сумму средств, которая позволяет покрыть задолженность. Примерно она составит 30-40% от оценочной стоимости недвижимости. Точная сумма зависит от одного квадрата жилья в вашем регионе и от количества членов семьи.

- Продажа недвижимости из социального жилищного фонда . Стоимость жилья в таком случае гораздо ниже рыночной. Обычно предлагается работникам различных государственных структур.

Вы не сможете самостоятельно выбирать форму поддержки. Только местные органы власти смогут предложить оптимальный вариант для каждого, кто подал соответствующую заявку.

Документы, необходимые для оформления социальной ипотеки

Для оформления ипотеки на льготных условиях, потенциальному заемщику в первую очередь следует обратиться в органы местного самоуправления, где придется подтвердить свое право на участие в социальной программе. Перечень необходимых документов рознится для каждой программы, региона и категории льготников. Уточнить этот вопрос, можно только обратившись в местные органы власти. Решение по каждой заявке обычно принимается очень быстро – в течение трех дней. Если решение положительное, гражданину выдается соответствующее свидетельство.

Следующий шаг – обращение в банк. Здесь потенциальному заемщику предстоит предъявить следующий пакет документов:

- Заявление на оформление ипотеки по социальной программе (по форме банка).

- Паспорта всех членов семьи.

- Свидетельства о рождении детей, если в семье есть дети.

- Свидетельство от местных органов власти об участии гражданина в социальной программе или сертификат на материнский капитал или военную ипотеку.

- Документы из налоговой инспекции о взятии гражданина на налоговый учет.

- Справка о составе семьи.

- Документы, подтверждающие платежеспособность заемщика – копия трудовой книжки, справка о доходах с места работы.

- Правоустанавливающие документы на квартиру – выписка из домовой книги, выписка из ЕГРП на приобретаемое жилье, свидетельство о регистрации права собственности на недвижимость.

- Реквизиты банковского счета заемщика.

Поддержка бюджетников

Бюджетная сфера – это та сфера деятельности человека, которая обеспечивает нормальное функционирование и развитие всего государства, но, к сожалению та, где уровень дохода сотрудников очень маленький. Человек мало заинтересован в развитии себя как специалиста именно в бюджетной сфере, поэтому общество испытывает нехватку в таких специалистах как учитель, медик, военные и т.д. Чтобы молодые специалисты имели мотивацию для работы и более охотно шли на работу в бюджетные направления, со стороны государства было принято решение мотивировать таких специалистов с помощью ипотеки.

Ипотека – это вид долгосрочного кредитования, предоставляет денежные средства для приобретения жилья, как на первичном, так и на вторичном рынке. Залоговым имуществом по такой ссуде является сама недвижимость.

Как правило, обычная ипотека предполагает приобретение жилья в кредит с внесением первоначального взноса в размере 10-30%, процентной ставки от 12-15%, а также долгосрочный срок действия кредитного договора до 20-30 лет. Но есть одна особенность: при расчете ежемесячного платежа по данному займу и оценке платежеспособности самого заемщика, банк желает, чтобы на уплату по кредиту у человека уходило не более 40% от общего дохода семьи. Если учесть современные цены на квадратные метры, особенно в крупных городах, и уровень заработной платы бюджетников, то становится ясным, что такие специалисты не будут отвечать требованиям банка в качестве надежного плательщика. В обычной ипотеке человеку будет отказано.

Какие нужны документы, чтобы оформить заявку на социальную ипотеку

Банки не обязаны подтверждать каждый запрос на социальное кредитование. Оно предусматривает только снижение необходимых выплат. Решение же о выдаче средств принимает непосредственно банк

Важно собрать и предоставить все запрашиваемые бумаги

- Документы личного характера:

- прошение о предоставлении займа;

- состав семьи;

- домовая книга;

- паспорт, свидетельства о рождении.

- Акты о платежеспособности:

- свидетельства о праве на выдачу субсидий / социальной ипотеки, сертификат от государства — жилищный;

- подтверждение занятости, стажа и зарплаты;

- трудовая книжка;

- ИНН;

- справки о банковском счете;

- свидетельство о материнском капитале.

- Акты по сделке:

- запись единого государственного реестра прав на имущество о площади;

- договор о купле-продаже квартиры;

- удостоверение в правах собственности;

- подтверждение частичной оплаты цены жилья.

Агентство по вопросам ипотеки или банк могут затребовать добавочные документы

Это важно уточнять перед обращением

Основные критерии отбора участников

Подать заявление на субсидию могут только граждане Российской Федерации. Госпрограмма «Обеспечение жильем молодых семей» распространяется на молодежь в возрасте до 35 лет, в других мероприятиях по обеспечению жильем не оговаривается возраст участников, естественно они должны соответствовать тем категориям, которые закреплены в Постановлении в условиях каждой целевой программы.

Также к участникам могут быть предъявлены дополнительные условия, например платежеспособность, потому как молодой семье выделяется лишь часть средств на приобретение жилья, оставшуюся сумму они должны иметь на счету в банке или получить одобрение в рамках одной из кредитных программ банков.

Участники программы по обеспечению жильем отдельных категорий граждан должны лишь иметь соответствующее программе место работы или место регистрации в районах, указанных в плане мероприятий, откуда планируется переселение граждан.

Требования, предъявляемые к юридическим лицам, муниципальным образованиям и субъектам РФ также подробно изложены в уже указанном ранее Постановлении. Там же можно ознакомиться с критериями их отбора для участия в конкурсах для субсидирования.

Куда обращаться потенциальным участникам

Определившись со своими намерениями, гражданин должен прийти в администрацию города (поселка, села), в котором проживает.

Кроме того, необходимо иметь с собой документы, необходимые для постановки на учет как нуждающиеся в улучшении жилищных условий. Рассматриваются обращения комиссионно. Госорган обязан в течение 10 дней ответить заявителю. Срок отсчитывается с даты подачи заявления.

Гражданам, которым жилье можно получить по долгу работы или службы нужно обращаться в соответствующий отдел на работе.

Часто задаваемые вопросы по участию в программе

В документах указывается, что мероприятия по обеспечению молодых семей жильем рассчитаны только на молодые семьи. Однако заявление может подать одинокий человек, подпадающий под ограничительные возрастные критерии. Согласно Семейному кодексу он тоже является отдельной ячейкой общества.

Важно успеть определиться со своими намерениями до 35-летнего возраста. Согласно действующей федеральной программе, возраст каждого из супругов либо одного родителя в неполной семье на день принятия органом исполнительной власти субъекта РФ решения о включении молодой семьи – участницы мероприятий ведомственной целевой программы в список претендентов на получение социальной выплаты в планируемом году не превышает 35 лет

Согласно действующей федеральной программе, возраст каждого из супругов либо одного родителя в неполной семье на день принятия органом исполнительной власти субъекта РФ решения о включении молодой семьи – участницы мероприятий ведомственной целевой программы в список претендентов на получение социальной выплаты в планируемом году не превышает 35 лет.

Более детальные условия участия расписаны в региональных программах, которые могут немного отличаться от федеральных в пользу граждан.

Однако следует помнить, что есть такой пункт в федеральной программе, который позволяет региональным властям исключать граждан даже из уже утвержденных списков. Он гласит, что если на момент формирования органом исполнительной власти субъекта РФ списков молодых семей – претендентов на получение соцвыплат в соответствующем году возраст хотя бы одного из членов молодой семьи превышает 35 лет, такая семья подлежит исключению из списка молодых семей – участников мероприятий ведомственной целевой программы в порядке, установленном органом исполнительной власти субъекта РФ.

Участники программы

Субсидия госслужащим на приобретение жилья представляет собой вид государственной поддержки, которая предоставляется работникам гражданской службы один раз и позволяет им стать собственниками жилого помещения.

Средства выделяются только тем сотрудникам государственных органов, которые имеют стаж работы более одного года.

Программа по обеспечению государственных служащих собственной жилой площадью начала действовать в 2004 году (№ 79-ФЗ от 27.07.2004 г.), однако ее нормы не находили должного отражения на практике. Только с 2009 году началось выделение субсидий работникам государственных органов (Постановление Правительства № 63 от 27.01.2009 г.).

Теоретически жилье для работников госорганов должны получать лица, имеющие выслугу лет более одного года, с 1 января 2017 года — более 3 лет.

Однако на практике круг потенциальных участников программы ограничен и включает сотрудников:

- аппарата Президента РФ;

- Совета Безопасности;

- законодательных органов;

- судебных инстанций (Верховный, Конституционный, Арбитражный и иные суды);

- центральных органов власти (счетная палата, Центризбирком, Прокуратура и др.);

- иных госслужащих федерального и регионального уровня.

Ключевые требования к участникам программы

Стаж работы в органах государственной службы важное, но не единственное условие, на основе которого выделяется жилье для госслужащих. К числу дополнительных требований к участникам программы можно отметить (Постановление Правительства РФ № 63):

К числу дополнительных требований к участникам программы можно отметить (Постановление Правительства РФ № 63):

Во-первых, отсутствие жилого помещения у претендента на субсидию и его близких родственников в собственности или социальном найме;

- Во-вторых, собственное жилье или квартира, полученная на условиях социального найма, не обладает достаточным числом квадратных метров (менее 15 квадратов на одного проживающего в рамках жилой площади);

- В-третьих, помещение, в котором проживает госслужащий не соответствует установленным для жилых помещений требованиям, при этом площадь помещения значения не имеет;

- В-четвертых, если один из членов семьи госслужащего страдает тяжелой формой хронического заболевания, при котором невозможно совместное проживание, при условии, что другого помещения у претендента на субсидию нет (Постановление Правительства РФ № 378);

- И, наконец, если сотрудник государственных органов проживает со своей семьей в общежитии, служебном помещении, в одной из комнат коммунальной квартиры, а также в однокомнатной квартире еще с одной семьей.

Если госслужащий имеет троих и более детей, то он может рассчитывать на некоторые привилегии при выделении жилья.

Таким образом, льготы на приобретение жилья госслужащим затрагивают тех лиц, которые имеют неудобные и стесненные условия проживания. Если ни одно из приведенных выше условий не выполняется, то в выплате, скорее всего, откажут.

При этом стоит отметить, что руководители государственных структур имеют право выдвигать на получение субсидии граждан, не соответствующих представленным выше критериям. Такие лица должны замещать должности категории руководителя или советника высшей группы должностей. Тем не менее, даже в этом случае очередники должны испытывать необходимость в улучшении условий проживания.

Скачать для просмотра и печати

Кому положена социальная ипотека требования к заемщику, особые категории льготников

Социальная ипотека в 2020 году будет доступна большому количеству российских граждан.

В рамках единой программы, предусмотрены различные виды кредитования:

- Социальная ипотека многодетным семьям. Для них имеются разные варианты в зависимости от сопутствующих обстоятельств. Есть много муниципальных программ.

- Льготное жилищное кредитование ветеранам боевых действий. Они могут претендовать на него при нуждаемости в жилье: либо в рамках НИС или по муниципальным программам.

- Социальная ипотека для учителей. Если педагогические работники не достигли 35 лет, имеют 5-летний стаж работы, они могут оформить сертификат на господдержку и использовать его в качестве первоначального взноса или для погашения долга. А вот, социальная ипотека воспитателям не предоставляется, если они не подпадают под иные ее виды.

- Ипотечная система для военнослужащих. За них кредитный долг погашает Министерство обороны при соблюдении ряда условий.

- Социальная ипотека для врачей. Жилье данной категории помогут приобрести при нуждаемости в улучшении жилищных условий, если государственное медицинское учреждение подтвердит серьезную заинтересованность в данном специалисте.

- Льготное жилищное кредитование для лиц, которые получают субсидии на приобретение жилья в рамках федеральных и муниципальных программ. Например, с июля 2020 года 450 тыс. руб. на погашение ипотечного долга получают семьи, в которых с 2020 по 2022 гг. родится третий или последующий ребенок.

- Социальная ипотека для бюджетников. Молодые сотрудники бюджетных структур до 35 лет или лица, отработавшие в бюджетной сфере не менее 25 лет при условии, что собственное жилье у них отсутствует или оно недостаточной площади, могут приобрести в рамках социальной ипотеки квартиры

- Ипотечные программы для лиц, у которых на каждого члена семьи приходится недостаточно жилой площади. Нормы индивидуальны для каждого региона: от 10 до 18 кв. м. на человека. Их нужно уточнять в муниципалитете.

- Социальная ипотека для малоимущих. Такой вид кредитования не предоставляется для лиц, которые совсем не имеют дохода. Но ряд банков предъявляет не существенные требования к заработку и срок действия договора устанавливают длительный, что позволяет снижать сумму ежемесячных платежей.

- Программа кредитования для жителей дальневосточного региона. Участвовать в ней могут все жители России, если согласятся переехать на ДВ на постоянное место жительства. В рамках программы предоставят максимум 6 млн. руб. всего под 2 % годовых.

- Социальная ипотека для молодых семей. Семьи, в которых оба супруга не достигли 35 лет, могут получить от государства сумму, покрывающую от 30 до 35 % долга по ипотечным процентам.

- Жилищное кредитование для жителей сельских территорий. Всем, кто пожелает постоянно переехать на село гарантируется предоставление от 3 до 5 млн. руб. на покупку жилья под 3 % годовых.

- Льготное кредитование для семей с детьми. Семьи, в которых второй или последующие дети родятся в период с 2018 по 2022 гг. могут получить под 5 % годовых от 6 до 12 млн. руб.

Общие требования к заемщикам имеют некоторые различия, в зависимости от кредитора.

Но во многом они схожи:

- Как правило, банки требуют, чтобы на момент заключения договора социальной ипотеки основной заемщик был уже совершеннолетний. А к моменту окончания выплат ему бы не исполнилось 65 лет.

- Плюс предъявляют требования к трудовому стажу: необходимо, чтобы основной заемщик работал по последнему месту трудоустройства не менее полугода. А если он – ИП, то занимался предпринимательской деятельностью не менее двух лет.

Прочие условия уточняются у кредитора.

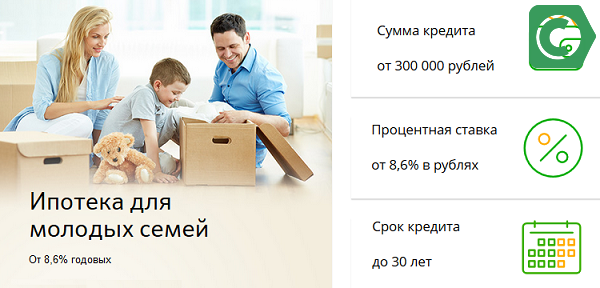

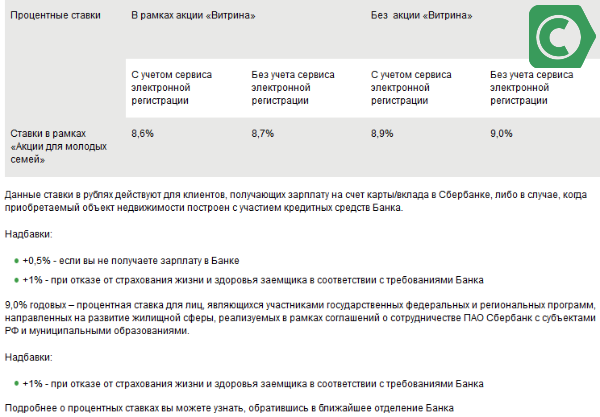

Ипотека для молодых семей — проценты и условия в 2020 году

Ипотека бюджетникам в 2020 году в Сбербанке предлагается в рамках таких программ: Молодая семья, для военных, социальная.

Использовать возможности первого варианта можно, если возраст пары до 35 лет.

Жилищные займы с поддержанием молодых семей

Для других видов ипотечных займов банк также пошел на снижение ставок:

- приобретение строящегося жилья — от 7,4%;

- покупка жилья с вторичного рынка — от 8,6%;

- с использованием материнского капитала — от 8,9%.

Условия кредитования в рамках Молодая семья

Чтобы проценты были ниже, стоит заключать договор при небольших сроках погашения (до 10 лет). Если один из супругов участвует в зарплатном проекте банка, то ставка будет снижена на 0,5%. Не лишне застраховать свое здоровье, чтобы получить скидку в 1% дополнительно. Оформить заем в рамках данного кредитного продукта позволено без пояснения уровня своих доходов, однако в таком случае условия будут предложены менее лояльные.

Если семья получила сертификат на материнские деньги по рождению малыша, данные средства допускается привлекать для выплаты первой части жилищного займа или погашения долга.

Особенности социальной ипотеки для бюджетников и малоимущих граждан

Наибольшие шансы воспользоваться социальной программой и получить государственную субсидию имеют молодые семьи и некоторые категории работников бюджетной сферы. При регистрации в программе будут также учитывать количество детей у многодетных родителей, уровень доходов у молодого специалиста, характеристики и карьерные перспективы у педагога или соцработника.

Читать также:

Готовый бизнес столовая, аренда или купить?

Если семья подходит по всем критериям, установленным российским законодательством, никто не гарантирует, что она пройдет проверку на платежеспособность и получит льготу. И даже если получит свидетельство, то неизвестно, когда средства на реализацию программы из государственного бюджета поступят на места и дойдут до конечного получателя.

Малоимущие граждане по законодательству имеют право на помощь следующего характера:

- Уменьшение банковской ставки по кредиту. Для займов социальной направленности проценты всегда одни из самых низких – 7-8% годовых. Такие условия могут действовать лишь по спецпрограммам и акциям от компаний-застройщиков;

- Отмена первого взноса или замена его Материнским капиталом, помощью губернатора при рождении третьего ребенка и прочими социальными отчислениями;

- Увеличение срока выплаты кредита. Продолжительный период возврата займа позволяет снизить ежемесячную долговую нагрузку на семейный бюджет;

- Дополнительные льготы при рождении ребенка. Участие в региональных программах для малоимущих помогает семьям с новорожденными детьми закрыть ипотеку или погасить ее часть за счет дополнительной субсидии из бюджета.

Условия предоставления социальной ипотеки

Конечно же, вы должны обязательно быть работником бюджетной сферы, это непременное условие.

Возраст служащего, решившего воспользоваться социальной ипотекой, не должен превышать 35 лет. Важен трудовой стаж, участник программы должен иметь не меньше трёх лет стажа работы в бюджетной организации. Законодательством нашей страны предусмотрены субсидии для сотрудников, проработавших в бюджетной сфере не менее 25 лет. Этой категории служащих государство погашает всю сумму задолженности по ипотечному кредиту.

При расчётах банком учитывается совокупный доход семьи заявителя, это способствует увеличению размера кредита.

Суть программы «Социальная ипотека для бюджетников»

На сегодняшний день ситуация в решении этого вопроса изменилась в лучшую сторону. И можно с уверенностью сказать, что федеральными и местными органами власти разработаны специальные программы жилищного кредитования, в число которых входит «Социальная ипотека для бюджетников». Программа активно работает в 2014 году, а на 2015 год также подано большое количество заявок.

Согласно условиям программы бюджетник вправе получить кредит на срок до 25 лет. При этом основную часть задолженности погашает государство. Использовать выданные в кредит средства можно только на улучшение жилищных условий. Улучшение производится в установленных нормах, на каждого члена семьи приходится не менее 18 м² жилой площади.

Доступность «Социальной ипотеки»

В рамках реализации программы по жилищному кредитованию государством предоставляется разовая выплата, использование которой возможно только на приобретение или строительство жилья.

Кредитные организации, в числе которых Сбербанк России, снижают процентные ставки для сотрудников бюджетной сферы.

Социальная ипотека для сотрудников бюджетной сферы доступна после оформления соответствующих документов в жилищном фонде строительства. Указанное учреждение проверяет право заявителя на получение субсидий, после чего выдаётся свидетельство, подтверждающее необходимость получения государственной помощи в приобретении жилой недвижимости.

Чаще всего банком-кредитором выступает Сбербанк, заявителю необходимо ознакомиться с требованиями, предъявляемые Сбербанком к своим клиентам (читайте подробнее: условия социальной ипотеки в Сбербанке).

Документы, необходимые для оформления ипотеки бюджетниками

Сотрудник бюджетной сферы предоставляет в банк следующий пакет документов:

паспорт или другой документ для подтверждения личности;

заполненное заявление в виде анкеты;

документы о составе семьи, а кроме этого свидетельства о браке и, конечно же, рождении детей;

разрешительные документы, которые непосредственно подтверждают право заявителя собственно на получение субсидии;

справку с места работы, в которой, что важно, указывается совокупный стаж непосредственно в бюджетной организации;

копию, что также важно, лицевого счета заёмщика и членов его семьи, для определения уровня совокупного дохода семьи.

Далее, после получения положительного ответа от кредитной комиссии непосредственно, денежные средства перечисляются банком, что стоит запомнить, из бюджета области, города (в зависимости от ситуации) на целевой счёт участника программы. Эти средства заёмщик не может получить в виде наличных, они перечисляются на счёт продавца. Поиском подходящего варианта жилья заёмщик занимается самостоятельно. Жилое помещение, в свою очередь, должно соответствовать требованиям, содержащимся в социальной программе для бюджетников.