Срок исковой давности по кредиту

Содержание:

Комментарии к статье 196 ГК РФ, судебная практика применения

Разъяснения Пленума Верховного Суда РФ

В пп. 8, 9 Постановления Пленума Верховного Суда РФ от 29.09.2015 N 43 «О некоторых вопросах, связанных с применением норм Гражданского кодекса Российской Федерации об исковой давности» содержатся следующие разъяснения:

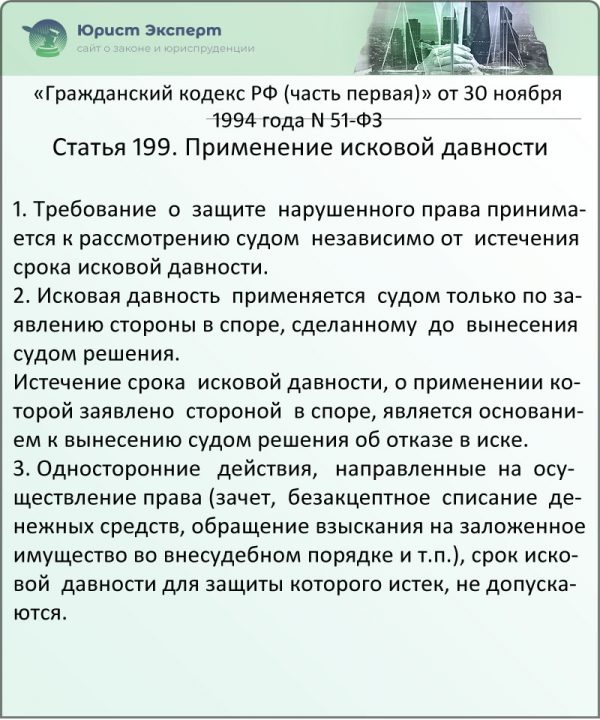

Срок исковой давности не может превышать 10 лет. Начало течения срока ИД

Согласно пункту 2 статьи 196 ГК РФ срок исковой давности не может превышать десяти лет со дня нарушения права, для защиты которого этот срок установлен, за исключением случаев, предусмотренных Федеральным законом от 6 марта 2006 года N 35-ФЗ «О противодействии терроризму».

Началом течения такого десятилетнего срока, за исключением случаев, предусмотренных пунктом 1 статьи 181 и абзацем вторым пункта 2 статьи 200 ГК РФ, является день нарушения права.

Если иное прямо не предусмотрено законом, для целей исчисления этого срока не принимается во внимание день, когда лицо узнало или должно было узнать о нарушении своего права и о том, кто является надлежащим ответчиком по иску о защите этого права, и указанный срок не может быть восстановлен. Названный срок применяется судом по заявлению стороны в споре

Вместе с тем истцу не может быть отказано в защите права, если до истечения десятилетнего срока имело место обращение в суд в установленном порядке или обязанным лицом совершены действия, свидетельствующие о признании долга

Названный срок применяется судом по заявлению стороны в споре. Вместе с тем истцу не может быть отказано в защите права, если до истечения десятилетнего срока имело место обращение в суд в установленном порядке или обязанным лицом совершены действия, свидетельствующие о признании долга.

Десятилетний срок, установленный пунктом 2 статьи 196 ГК РФ, не подлежит применению к требованиям, на которые в соответствии с законом исковая давность не распространяется (например, статья 208 ГК РФ).

Исковая давность по требованиям о возмещении вреда, причиненного террористическим актом

В соответствии с частью 1.1 статьи 18 Федерального закона от 6 марта 2006 года N 35-ФЗ «О противодействии терроризму» возмещение вреда, причиненного в результате террористического акта, включая моральный вред, осуществляется за счет средств лица, совершившего террористический акт, а также за счет средств его близких родственников, родственников и близких лиц при наличии достаточных оснований полагать, что деньги, ценности и иное имущество получены ими в результате террористической деятельности и (или) являются доходом от такого имущества. При этом на требования о возмещении вреда, причиненного жизни и здоровью граждан, исковая давность не распространяется.

Срок исковой давности по требованиям о возмещении вреда, причиненного имуществу в результате террористического акта, устанавливается в пределах сроков давности привлечения к уголовной ответственности за совершение указанного преступления. В соответствии с частью 5 статьи 78 Уголовного кодекса Российской Федерации (далее — УК РФ) к лицам, совершившим преступление, предусмотренное статьей 205 УК РФ (террористический акт), сроки давности не применяются. Поэтому на требования о возмещении имущественного вреда, причиненного в результате террористического акта, за счет средств названных выше лиц исковая давность не распространяется (пункт 2 статьи 196 ГК РФ).

Исковая давность по требованиям из кредитных отношений

При исчислении сроков исковой давности по требованиям о взыскании просроченной задолженности по кредитному обязательству, предусматривающему исполнение в виде периодических платежей, суды применяют общий срок исковой давности (статья 196 ГК РФ), который подлежит исчислению отдельно по каждому платежу со дня, когда кредитор узнал или должен был узнать о нарушении своего права. По требованиям о признании ничтожным того или иного условия кредитного договора суды, исходя из пункта 1 статьи 181 ГК РФ, применяют трехлетний срок исковой давности, течение которого рассчитывается со дня, когда началось исполнение ничтожной части сделки (см. подробнее п. 3 обзора судебной практики по гражданским делам, связанным с разрешением споров об исполнении кредитных обязательств» (утвержден Президиумом Верховного Суда РФ 22.05.2013 года).

Исковая давность по требованиям о признании недействительными условий кредитного договора

О применении трехлетнего срока исковой давности к требованиям о признании недействительным условий кредитного договора в части взимания комиссий банком, а также требованиям о возврате уплаченных банковских комиссий см. статью «Возврат банковских комиссий и срок исковой давности»

Перерыв течения срока исковой давности

Течение срока исковой давности прерывается совершением обязанным лицом действий, свидетельствующих о признании долга. После перерыва течение срока исковой давности начинается заново; время, истекшее до перерыва, не засчитывается в новый срок (ст. 203 ГК РФ).

При этом ГК РФ не уточняет, какие конкретно действия обязанного лица прерывают течение срока. Их примерный перечень приведен в п. 20 Постановления № 43. К таким действиям, в частности, могут относиться:

-

признание претензии;

-

изменение договора уполномоченным лицом, из которого следует, что должник признает наличие долга, равно как и просьба должника о таком изменении договора (например, об отсрочке или о рассрочке платежа);

-

акт сверки взаимных расчетов, подписанный уполномоченным лицом.

Признание части долга, в том числе путем уплаты его части, не свидетельствует о признании долга в целом, если иное не оговорено должником.

В тех случаях, когда обязательство предусматривало исполнение по частям или в виде периодических платежей и должник совершил действия, свидетельствующие о признании лишь части долга (периодического платежа), такие действия не могут являться основанием для перерыва течения срока исковой давности по другим частям (платежам).

Отметим: как следует из п. 21 Постановления № 43, перерыв течения срока исковой давности в связи с совершением действий, свидетельствующих о признании долга, может иметь место лишь в пределах срока давности, а не после его истечения. Вместе с тем по истечении срока исковой давности течение исковой давности начинается заново, если должник или иное обязанное лицо признает свой долг в письменной форме ( ГК РФ).

В пункте 25 Постановления № 43 разъясняется, что срок исковой давности по требованию о взыскании неустойки (ст. 330 ГК РФ) или процентов, подлежащих уплате по правилам ст. 395 ГК РФ, исчисляется отдельно по каждому просроченному платежу, определяемому применительно к каждому дню просрочки.

Предположим, у кредитора помимо требований по основному долгу возникли дополнительные требования об уплате неустойки, процентов за пользование чужими денежными средствами и о возмещении убытков. Если обязанное лицо признало основной долг, в том числе в форме его уплаты, само по себе это не может служить доказательством признания дополнительных требований кредитора и, соответственно, не может расцениваться как основание перерыва течения срока исковой давности по дополнительным требованиям и требованию о возмещении убытков.

* * *

В заключении хотелось бы процитировать Постановление КС РФ от 15.02.2016 № 3-П, чтобы наглядно показать важность и необходимость в гражданском праве такого понятия, как срок исковой давности:

«Институт исковой давности имеет целью упорядочить гражданский оборот, создать определенность и устойчивость правовых связей, дисциплинировать их участников, способствовать соблюдению договоров, обеспечить своевременную защиту прав и интересов субъектов гражданских правоотношений. Отсутствие разумных временных ограничений для принудительной защиты нарушенных гражданских прав приводило бы к ущемлению охраняемых законом прав и интересов ответчиков и третьих лиц, которые не всегда могли бы заранее учесть необходимость собирания и сохранения значимых для рассмотрения дела сведений и фактов. Применение судом по заявлению стороны в споре исковой давности защищает участников гражданского оборота от необоснованных притязаний и одновременно побуждает их своевременно заботиться об осуществлении и защите своих прав».

О сроке исковой давности

Должников наверняка порадует известие, что им не нужно уходить на нелегальное положение и прятаться от коллекторов на протяжении всей своей жизни. Через три года ни одно финансовое учреждение не вправе требовать возврата денежных средств, в том числе — через суд.

Банки часто нарушают данные сроки, передавая свои права коллекторским агентствам. Каждый человек должен знать, что он вправе обратиться в судебные инстанции, чтобы остановить произвол. Для этого необходимо лишь подготовить встречный иск. Но все ли так просто в этом вопросе? Самое сложное — это верно определить, с какой даты следует начать отсчет в три года.

Начало отсчета

Как правило, точкой отсчета считается дата последнего платежа заемщика. Банк, в свою очередь, стремится к тому, чтобы в расчет бралась другая дата — окончание договора. Но суды в этом вопросе не поддерживают финансовые учреждения, ибо часто сроки определить очень сложно. Например, в случае пользования заемщиком кредитной картой.

Но каждому должнику следует знать, что сроки претензий банка могут быть продлены. Это возможно при наличии следующих обстоятельств:

- Если после некоторого перерыва был произведен платеж в счет погашения долга.

- Клиент вступил в документальный контакт с финансовым учреждением, в том числе получил уведомление с требованием погашения задолженности досрочно.

- Если сам заемщик обратился с заявлением о реструктуризации долговых обязательств или с просьбой о рефинансировании.

Судебный спор

Финансовое учреждение все чаще решает вопросы взыскания задолженности с помощью суда. Что делать в этом случае должнику? Обязательно посещать заседания, ибо в противном случае суд не просто вынесет решение об удовлетворении иска, но и к взысканию будет предъявлена сумма, большую часть которой составят неустойки и пени за каждый просроченный день.

Если есть основания полагать, что взаимоотношения с банком завершены из-за срока давности, то человеку, который брал кредит, необходимо подготовить встречное требование о завершении преследования со стороны финансового учреждения. Оно должно быть составлено юридически грамотно и подтверждаться документами и свидетельскими показаниями.

Важно знать, что банк в подтверждение необходимости продления сроков взыскания также будет предъявлять доказательства. Какие из них наверняка не будут приняты судом?

- Видеоматериалы с камер наблюдения о посещении заемщиком банка.

- Свидетельские показания должностных лиц и сотрудников финансового учреждения.

- Расписки заемщика и записи телефонных переговоров.

Главным доказательством со стороны заемщика, в свою очередь, должны быть квитанции о последнем переводе денежных средств в счет погашения долга. Банку же придется найти документальные подтверждения того, что срок должен быть продлен по вышеперечисленным во втором разделе обстоятельствам. В противном случае суд поддержит должника.

Стоит ли уповать на сроки давности?

Казалось бы, все просто. Продержаться три года, и человек будет свободен от всяческих обязательств. Но есть несколько «но».

Если дело дойдет до суда, который произойдет в установленные сроки (до трех лет), попытка уклонения от погашения задолженности будет рассматриваться как отягчающее обстоятельство. Банк может судиться не только за имущество, которое являлось обеспечением взятой в долг суммы, но и любое другое, которое имеется в собственности заемщика.

У должника будет испорчена кредитная история, и в дальнейшем возникнут большие проблемы с оформлением ипотеки и т. д. Если имелся поручитель, то заемщик подставляет данного человека, к которому финансовое учреждение предъявит претензии, как только перестанут поступать платежи от конкретного физического лица.

В случае смерти заемщика, его долги переходят к наследникам, что вряд ли их порадует.

Подробнее по кредитам

Основные трудности у клиентов финансовых организаций могут возникать в связи с нарушениями сроков по возврату денежных средств. Именно с момента невозврата начинает действовать срок исковой давности по данному вопросу. В соответствии с нормами законодательства этот период соответствует 3-м годам.

Передача кредитного вопроса коллекторской организации или судебной инстанции может осуществляться финансовой организацией в случае невозможности налаживания контакта с заемщиком. В таком случае дата исчислений может быть перенесена. Подобные правила имеют отношение к каждому этапу процесса взыскания платежных средств с того или иного должника.

Если финансовая организация предоставляет приставам оформленный судебный лист, примерно раз в 3 года, срок исковой давности может продлеваться до бесконечности. Должники могут рассчитывать на отказ от выплаты в ситуациях:

- Когда на протяжении трех календарных лет клиент банка не пытался инициировать процедуру реструктуризации задолженности.

- Финансовая организация не предпринимала попыток самостоятельно взыскания денежных средств в счет другого займа.

- Финансовая организация подала судебный иск, а должник ответил определенным ходатайством о том, что срок, на протяжении которого банк может требовать средства, уже истек.

Однако подобные ситуации происходят очень редко. В судебной инстанции придется предъявить определенные доказательства того, что финансовая организация не предпринимала никаких шагов в вопросе изъятия задолженности. Осуществить подобное нереально, поскольку:

- В судебной инстанции невозможно предоставить в качестве доказательства запись телефонного разговора с работником банка.

- Расписка из финансовой организации о просрочке платежа не может быть рассмотрена в качестве признания клиентом банка имеющейся у него задолженности.

Аналогичные аргументы могут быть предъявлены юристами при оказании помощи обратившимся клиентам. Невозможно доказать, что в телефонной беседе участвовал именно должник, а не кто-либо из его родственников или сожителей. Подпись о вручении документа с предупреждением о просроченной задолженности не является доказательством того, что документ был прочитан. Начало отсчета может быть реально перенесено только в ситуации, когда должник на протяжении 36 месяцев подпишет дополнительное соглашение о возможной реструктуризации кредитной ссуды.

Замечания юристов

Кредитный договор В ст. 200 ГК РФ приводится информация о том, что исковая давность может стартовать с момента завершения действия кредитного соглашения.

Т. е. если кредитный договор оформлен на 5 лет 10.01.2009, то срок исковой давности начинает отчисление с 10.01.2014. независимо от момента осуществления последнего платежа.

Многолетний опыт работы показывает, что подобные позиции относятся только к обыкновенным кредитам.

Пластиковые карты с возможностью оформления овердрафта не имеют отношения к таким срокам.

Решение судебной инстанции может быть оспорено через апелляцию даже в ситуации, когда выносится решение о начале исчисления срока исковой давности с дня завершения действия кредитного договора. В подобных ситуациях многое зависит от отношения к вопросу самого судьи.

Также в расчет должен приниматься факт проведения официальных переговоров с клиентом банка. Если заемщик предоставлял в финансовую организацию документ с изъявленной просьбой об оформлении кредитных каникул, это могло бы в значительной степени уменьшить срок

Также нужно принимать во внимание возможность изменения расчетов по задолженности при продаже ее коллекторским организациям

Такой срок может быть исчислен с момент получения кредитором информации о задолженности, но возможности инициации процесса взыскания у него не было. В качестве примера может рассматриваться день погашения, после которого клиентом не были внесены материальные средства. В определенных ситуациях в ходе разбирательства подобная трактовка может быть признана, как действительная.

Сроки давности у коллекторов и судебных приставов

При обнаружении долга банки не всегда передают их взыскание суду. Для начала многие пытаются предпринять попытки мирного урегулирования спора. На начальной стадии общение с должником осуществляется собственными силами банка. Затем к процессу взыскания могут подключаться коллекторы.

Коллекторы могут действовать от имени кредитора или выкупить у банка право взыскания задолженности. В последнем случае фактически происходит смена кредитора. Однако этот факт не влияет на предусмотренные сроки давности.

Исполнительное производство

При взыскании долга службой судебных приставов существуют особые правила исчисления сроков. Исполнительное производство открывается на основании предоставленного взыскателем исполнительного листа.

Для его предъявления также устанавливается трехгодичный срок. Если кредитор в течение указанного срока не предъявит документ приставам, то он теряет свою силу. При возвращении исполнительного листа кредитору из-за невозможности взыскания, это срок возобновляется.

Фактически кредитор вправе снова предъявить документ в службу приставов для взыскания. На это ему предоставляется тот же трехлетний срок. Количество таких возвратов и предъявлений листа законом не ограничивается.

Для требований кредиторов о взыскании долгов предусматривается общий исковой срок. Но не погашать задолженность в надежде на его истечение не стоит. Законодательством предусматриваются специальные положения об исчислении сроков давности, их перерыве и возобновлении.

Что делать если есть долги по кредитам смотрите в следующем видео:

https://youtube.com/watch?v=bxgl9MtrO1w

Мар 16, 2018

Правила применения

Срок давности находится в прямой зависимости от категории совершённого деяния.

| Максимальное наказание | Тяжесть | Срок давности |

| > 10 | Особо | 15 |

| ≤ 10 | Тяжкое | 10 |

| ≤ 5 | Средняя | 6 |

| ≤ 3 | Небольшая | 2 |

Применение статьи 78 УК РФ содержит некоторые условия:

- исчисление срока приостанавливается при неявке обвиняемого на следствие, в суд, отказе в оплате штрафа;

- положения части 1 статьи 78 могут быть не применены в отношении граждан, приговорённых к пожизненному лишению свободы;

- нарушившие закон должны доказать утрату общественной опасности и своё правомерное поведение за определённый промежуток времени.

Учитываются все нюансы дела, в том числе наличие смягчающих и отягчающих обстоятельств.

Законодательство не предусматривает применение указанной нормы в отношении следующих лиц:

- принимавших участие в террористическом акте, захвате заложников;

- допустивших экологическую катастрофу;

- совершивших захват воздушного или водного судна;

- напавших на сотрудников учреждения, находящегося под международной защитой;

- планировавших военные действия.

Все перечисленные преступления направлены против общественного порядка и безопасности граждан.

Статья 106 – убийство матерью новорождённого ребёнка, следует отнести в категорию средней тяжести. Освобождение от уголовной ответственности возможно через пять лет.

Статья 107 предусматривает наказание до трёх лет колонии за убийство, совершённое в качестве противодействия на издевательство, оскорбление, аморальное поведение убитого. Относится к преступлениям небольшой тяжести, соответственно срок давности составляет два года.

Статья 108 часть 1 – превышение действий при самообороне, относится к небольшой тяжести.Часть вторая – превышение мер, предпринятых для задержания преступника, подлежит квалификации, как преступление небольшой тяжести.

Общие правила, установленные законодателем, не всегда применимы к уголовным делам по убийствам. Практика знает много случаев, когда труп находят спустя многие месяцы, годы после совершённого злодеяния. В таких случаях моментом начала исчисления срока давности принято считать 00 часов следующего дня, установленной даты смерти лица на основании заключения судмедэксперта. Понятно, что в таких ситуацияхвремя гибели устанавливается предположительно, с неким интервалом.

Если на момент вынесения приговора прошёл необходимый срок привлечения к ответственности, то суд принимает решение с учётом всех обстоятельств личности виновного, поведения за истекший период, наличия или отсутствия правонарушений.

Что учитывается:

- мотивы совершённого убийства;

- характеристика личности погибшего;

- смягчающие, отягчающие обстоятельства;

- отношение к труду обвиняемого;

- наличие семьи, достатка, уровня жизни, интересов;

- раскаяние в содеянном;

- целесообразность наказания;

- другие признаки.

В таких случаях человек рассматривается стороной обвинения «под микроскопом», дабы не допустить совершения других проступков.Если в этом временном промежутке обвиняемым было совершено какое-либо иное преступление, то срок давности исчисляется по каждому из них отдельно.

Что такое срок исковой давности по кредиту

Интересно то, что как только прошла исковая давность, задолженности следовало бы аннулироваться, а претензиям по списанным средствам к клиенту и вовсе исчезнуть. Но не все так просто. Долгами по кредитам и другими исчислениями запросто могут воспользоваться мошенники. Чтобы разобраться в исковой давности по кредиту раз и навсегда и в том, есть ли кредит под аннулирование в целом, следует обратиться к терминам юридического направления.

На сегодняшний день есть несколько устоявшихся терминов по срокам давности по кредитной задолженности — простым языком и по закону. Если простым, то существует период, за который организация-кредитор может любыми способами востребовать погашение займа заемщиком и возмещение за неуплату. При этом могут использоваться услуги коллекторов, суда или же своих сил. Этот самый период и принято называть сроком давности по кредиту по судебной практике.

Если же хочется узнать, есть ли срок исковой давности по кредиту по законодательным нормам, достаточно обратиться к Гражданскому Кодексу РФ, а именно к главе 12.

Здесь говорится о том, что это конкретный период, который защищает права того лица, у которого они были нарушены. При этом во время оформления ссуды компания сразу дает понять, что не платить не выйдет, заранее предупреждая о сроке погашения.

Сколько составляет

Мы разобрались, есть ли срок давности по кредиту. Но вот каждый второй клиент не может понять, сколько же действует срок давности по взысканию задолженности и когда возвращать долг банку.

В статье 200 Гражданского Кодекса России говорится, существует ли срок давности и сколько по времени. В целом по кредиту срок составляет до 3 лет. Но как и всегда, все индивидуально и рассматривается уже на законодательном уровне.

К тому же опротестованное в Верховном суде решение варьирует сроки давности, делая период на возмещение непогашенного кредитного долга больше или меньше, или совсем его убирает. Но и рассчитываться период по долгу займа может не на один конкретный заем, а сразу на несколько платежей по кредиту и в разное время.

Обратите внимание, что судебное решение через 3 месяца после последней ссуды (обычной или по договору поручительства) запускает новый срок давности за кредит

С какого момента считается

Один из самых неопределенных вопросов — с какого же дня начинается тот самый отсчет срока исковой давности по кредиту в банке. Одни говорят, что нужно считать срок исковой давности по отдельным счетам, другие — от даты завершения действия договора кредитования. Есть и те, кто полагает, что следует отталкиваться от последнего взноса, который выплачен.

Так или иначе, только закон может подсказать правильный ответ. В статье 200 ГК Российской Федерации говорится о том, что расчет идет с того момента, как только вторая сторона (в нашем случае кредитор) узнает о нарушении своих прав.

Имеются и отдельные случаи, которые следовало бы разобрать. Если человек, взявший кредит (срок давности при этом начался), скончался, обязанность выплаты задолженности переходит наследникам. При этом ни срок исполнения, ни тем более сумма меняться не будут.

Еще один важный момент — изменение ставки кредитором без ведома поручителя по истечении права пользования счетом. В таком случае по законодательству имеющийся договор кредитования можно считать недействительным.

Может ли прерываться

В том, что это такое, и какой он — срок давности, разобрались. В статье 202 ГК России указаны обстоятельства, в связи с которыми период может прерваться. Но это только в том случае, если во время сроков исковой давности по кредитам физических лиц они (обстоятельства) были действующими хотя бы крайние 6 месяцев. Среди них:

- Катаклизмы.

- Если лицо в долге по кредиту находится во время военного положения на службе ВС Российской Федерации.

- Получена специальная судебная или правительственная отсрочка.

- Приостановлено само действие договора.

К причинам можно отнести и обоюдное согласие клиента и банка о внесудебном разбирательстве. Но даже эти нюансы могут не спасти, так как максимальный период составляет целых 10 лет.

Согласно статье 203 ГК России, период у кредита прерывается уже в том случае, если лицо признало обязанность выплаты или взыскания долга. После того как закончится перерыв, отсчет пойдет дальше без учета остановленного времени. Продлить его уже нельзя. А о том, каков срок, узнается по факту, мошенничества быть не должно, так как работа происходит согласно закону для поддержания порядка. Каждое лицо должно по кредиту предоставлять данные во избежание любых проблем.