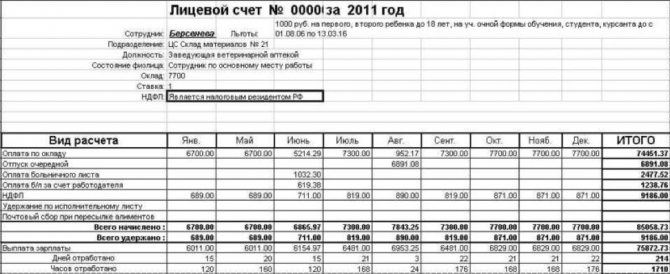

Счет-фактуру и накладную можно заменить универсальным передаточным документом

Содержание:

- Когда можно использовать УПД вместо акта выполненных работ

- УПД – что это за документ в бухгалтерии?

- Инструкция по заполнению

- Акт оказанных услуг

- Дополнительные поля

- Рискованно использовать УПД только как счет-фактуру

- Какие хозсубъекты могут применять УПД

- Новый счет-фактура и УПД с 1 июля 2021

- Регистрация УПД в книге покупок и книге продаж

- Коротко об УПД

- Для чего служит товарная накладная

- Настройки выбора УПД в карточке Договора

- Исправление

- Универсальный передаточный документ: какие бумаги может заменить?

Когда можно использовать УПД вместо акта выполненных работ

Существует две ситуации, когда допускается использование организацией бланков УПД вместо АВР:

- в качестве замены бланков АВР и СФ;

- в качестве замены только АВР.

Первый случай предполагает заполнение единого передаточного протокола, заменяющего собой как счет-фактуру, так и АВР. Он должен заполняться с учетом рекомендаций, указанных в письме ФСН, где был утвержден формат этой официальной бумаги.

Бесплатная консультация Юриста

+7 800 350-51-81

Применяемый в подобном виде УПД приобретает статус «1», проставляющийся в отдельном свободном поле. Ввиду того, что такой формуляр может совмещать в себе АФР и СФ, потребуется заполнить все строки, требующиеся для того, чтоб эта бумага была признана одновременно первичным и расчетным документом.

Второй вариант предполагает замену только АВР с отдельным формированием СФ. В этом случае УПД применяется только в роли первичной документации, поэтому ему присваивается статус «2», который также потребуется указать в соответствующем поле.

Важно: в случае верного составления передаточного протокола его можно будет использовать для проведения процедуры возврата НДС.

УПД – что это за документ в бухгалтерии?

Как мы уже выяснили, УПД может заменять собой и СФ, и первичку, или только первичку: в зависимости от выбранного статуса УПД можно (первый вариант) или нельзя (второй вариант) использовать для подачи на вычет. УПД нельзя использовать только вместо счета-фактуры!

То есть УПД является основанием для:

- начисления/вычета НДС;

- подтверждения доходов продавца;

- подтверждения расходов покупателя.

При получении предоплаты или части оплаты по сделке, а также оплаты за выполнении обязанностей налогового агента, следует выписывать СФ в обычном виде.

Для того чтобы сформировать УПД, достаточно воспользоваться печатной формой в документе реализации.

Рис.2 Создание УПД из Накладной

В 1С понятия УПД как отдельного документ не существует, но поскольку УПД исполняет роль счета-фактуры, для завершения цикла работы с использованием УПД необходимо зарегистрировать его, как и обычный счет-фактуру.

Рис.3 Выписка СФ

Далее заполнить подписанта УПД в дополнительной закладке.

Рис.4 Заполняем подписанта УПД

После всех манипуляций можно использовать печатную форму УПД.

Рис.5 Печатная форма УПД

Счет-фактура или УПД: что удобнее?

Каждая компания решает для себя, как удобнее вести свой документооборот – с УПД или без

Важно понимать, что для использования УПД как СФ, документ должен содержать все заполненные реквизиты, обязательные для СФ

Так как УПД многофункциональный документ, то он позволяет уменьшить документооборот, а составленный в электронном виде – снизит количество транзакций через оператора, то есть уменьшит затраты на ЭДО. Также цифровой УПД позволит всегда иметь пакет оригиналов «на руках».

Быстро внедрим ЭДО для обмена УПД с контрагентами

Существует ли корректировочный УПД?

Как и со счетами-фактурами УПД можно исправить или скорректировать.

Для корректировки, в условиях изменения фактических условий сделки и при наличии согласия контрагента на такую корректировку составляется универсальный корректировочный документ (УКД). Его отличие от первоначального документа заключается в том, что он должен содержать дату, когда контрагент согласился на корректировку или дата, когда получил об этом уведомление.

Если в УПД закралась ошибка, и ее исправили, документ является исправительным – то есть новой версией уже выставленного документа. При этом его исправление будет зависеть, во-первых, от статуса и, во-вторых, от того, какие именно показатели в документе необходимо исправить.

- Если в УПД со статусом «1» ошибка допущена в части и счета-фактуры, и первички, которые для счета-фактуры квалифицируются как грубые, мешающие налоговикам провести проверку, то необходимо в дополнительной строке указать дату и номер исправления.

- Если ошибки в части счета-фактуры не являются грубыми или находятся только «на территории» первичного документа, то УПД исправляется только как первичный документ. Для акцента на исправление рекомендуется поменять статус на «2», вне зависимости от первоначального. При этом ни руководитель, ни главбух не обязаны его подписывать. Соответственно, такой УПД не регистрируется.

- Если УПД со статусом «2» был исправлен, соответственно, в части первичного учетного документа, производятся те же действия, что и в предыдущем пункте, но СФ в этом случае на основании исправленных данных рекомендуется выставить отдельно.

Отметим, что дата признания в налоговом учете определяется фактической датой осуществления сделки, и не зависит от даты исправления документа.

Инструкция по заполнению

Порядок и правила оформления формуляра закреплены во втором приложении письма ФНС. Приведем правила заполнения УПД в 2021 году построчно в таблице:

|

Строка УПД |

Содержание и рекомендации по заполнению |

|---|---|

|

Статус документа |

Предусмотрены два варианта заполнения:

|

|

Строчки со 2 по 7 |

Регистрируем идентификационную информацию о заказчике и исполнителе по договору. Фиксируем наименование сторон, ИНН и КПП, адреса. При необходимости заполняем сведения о грузоотправителе. |

|

Единица измерения |

Указываем код 643 — российский рубль. Все операции в бухучете отражаются в рублевом эквиваленте! |

|

Таблица |

Детализируем сведения о предмете договора. Например, если между сторонами заключен договор поставки, то необходимо обозначить информацию о товаре. Для договора подряда или оказания услуг фиксируем сведения об оказанных услугах, работах. В обновленной рекомендованной форме появилась графа «Код вида товара» — 1а. В нормативах Внешнеэкономической деятельности (ВЭД) разъясняется, где взять код вида товара в УПД, — в справочнике кодов ТН ВЭД ЕАЭС, который утвержден решением Совета Евразийской экономической комиссии № 54 от 16.07.2012. Код обязателен для товаров, экспортируемых из России в государства ЕАЭС. Если информации для заполнения нет, поставьте прочерк. |

|

Подписи ответственных работников |

Эту часть УПД обязаны заверить руководитель и главбух организации. Либо иные лица, уполномоченные на совершение таких действий, по доверенности. |

|

Документ-основание |

Это договор, контракт или соглашение. Впишите его реквизиты и дату подписания. |

|

Подписи сторон |

В инструкции ФНС указано, как правильно подписывать УПД, — ответственные лица со стороны заказчика и исполнителя проставляют подписи. Тем самым подтверждают факт передачи товара, оказания услуги, выполнения работы. Указывается дата подписания, Ф.И.О. и должность ответственного работника каждой стороны. Печать на универсальный передаточный документ ставить не обязательно. |

Так выглядит правильно оформленный УПД в 2021 году:

Акт оказанных услуг

Унифицированной формы этого документа нет, её можно разработать самостоятельно. Удобнее всего согласовать вариант акта, как приложение к договору, и использовать только его. Если же требования к форме документа договором не предусмотрены, то обычно его составляет исполнитель и предлагает заказчику для подписания.

Законодательство не требует обязательного оформления акта, который подтверждает оказание услуг. Но стороны могут самостоятельно предусмотреть его необходимость, определить его форму и сроки составления. Обычно документ содержит следующие сведения:

- название с указанием номера договора и даты его заключения;

- сведения о сторонах;

- номер и дату подписания;

- перечень услуг, их вид и объём;

- общая стоимость;

- период оказания;

- наличие или отсутствие претензий к качеству услуги и срокам её предоставления;

- количество экземпляров;

- подписи сторон.

Акт оказанных услуг составляют в двух экземплярах. Оттиски печати ставят при их наличии в организации, поскольку обязательным реквизитом первичного учётного документа он не является. Стороны вправе включать любые дополнительные условия по своему усмотрению, добавить раздел для описания выявленных недостатков. Также в акте можно указать, что он является основанием для окончательного расчёта по договору.

Бесплатное бухгалтерское обслуживание от 1С

Какие реквизиты наиболее важные

Несмотря на то, что закон не предусматривает для актов обязательных реквизитов, указание в них определенных сведений позволит избежать разногласий и споров между сторонами.

Номер и дата заключения договора

Особенно важно указывать их, если между заказчиком и исполнителем заключено несколько договоров на разные виды услуг. Без этих реквизитов невозможно определить, к какому конкретно договору относится данный акт, в случае судебного спора его не примут как доказательство предоставления услуги.

Сведения о выявленных недостатках

Если во время приёмки у заказчика возникли претензии по качеству или срокам, ему следует указать это в акте. При отсутствии в документе соответствующего раздела, заказчик может отказаться его подписывать и проставить отметку о том, что услуги не приняты в связи с обнаруженными недостатками. Информацию о них излагают в отдельном документе, например, претензии, и направляют её исполнителю. Если такую отметку не сделать, то в случае спора исполнитель может заявить, что отказ от подписи был немотивированным, и услуги придётся оплатить.

Сведения о передаче заказчику результата предоставления услуги, например, проекта договора, отчёта об оценке и т.д.

Срок подписания

При заключении договора об оказании услуг необходимо определить дату подписания акта. Это связано с тем, что часто услугой пользуются уже во время её оказания. В этом случае срок подписания определяют по правилам ст. 190-194 ГК РФ. Это может быть конкретная дата, наступившее событие или окончание определенного периода. Если срок в договоре не согласован, то акт оказанных услуг необходимо подписать в течение 7 дней с момента предъявления заказчиком или исполнителем соответствующего требования.

Если заказчик не подписывает акт

При выполнении работы исполнитель может предъявить её конечный результат. При оказании услуг иногда бывает сложно доказать факт их предоставления. Поэтому заказчик может без причины отказаться подписывать акт и оплачивать услугу. Чтобы исключить такую возможность, в договоре желательно предусмотреть следующие условия:

- исполнитель вправе оформить односторонний акт, если заказчик уклоняется или немотивированно отказывается от подписи;

- односторонний акт подтверждает факт получения услуг и считается основанием для оплаты.

Таким образом, составление завершающего документа после выполнения работ или оказания услуг является необязательным, но крайне желательным действием. Наличие акта и его правильное оформление позволит избежать споров и разногласий между сторонами договора.

Дополнительные поля

Рассматриваемый документ включает в себя дополнительные поля, которые не являются обязательными к заполнению, однако могут быть весьма удобными для пользователей.

К ним могут относиться:

- Графа «А» — отображает порядковый номер занесенных сведений в таблице. Сведения могут быть указаны для комфорта осуществления поиска и непосредственного выделения позиций.

- Графа «Б» – отображает артикул продукции. Является кодом разновидности деятельности. Рекомендуется к заполнению, к примеру, при необходимости подтвердить право использования установленных льготных тарифов относительно страховых взносов.

- В поле 8 необходимо отображаются сведения относительно идентификации взаимоотношений сторон. Данное значение позволяет в полной мере рассчитать содержание факта деятельности и своеобразные условия соглашений исключительно в первичной документации. Нередко допускается возможность косвенного подтверждения сделки и ее предусмотренных условий, что может относиться к обязательным условиям с целью исчислений НДС.

- В поле 9 по мере необходимости допускается возможность отображения реквизитов транспортной документации, экспедиторских поручений и так далее, включая полные сведения относительно транспортирующего груза.

- По строке 12 можно будет указать дополнительную информацию относительно груза, в том числе и другие немаловажные сведения, которые относятся к неотъемлемому приложению УПД. Данное поле может быть заполнено только в том случае, если в наличии есть сведения, относительно подписанного соглашение между реализатором и потребителем (они должны быть существенными).

- По строке 17 можно указывать все необходимые сведения относительно наличия либо же отсутствия претензий с каждой стороны.

Стоит отметить один немаловажный нюанс: в программном обеспечении «1С: Бухгалтерия», рассматриваемая универсальная документация включена в перечень печатных форм для подтверждения факта продаж.

Осуществить распечатку универсальной документации со статусом «1» можно исключительно на базе счета-фактуры, которая был при этом зарегистрирована для документации факта принятия в информационной базе.

Рискованно использовать УПД только как счет-фактуру

Компании и предприниматели больше не вправе применять УПД только как счет-фактуру. УПД применяют только в двух вариантах, рекомендованных ФНС (письмо№ АС-4-15/16298@).

В каких случаях можно использовать УПД в 2019 году

Первый случай, когда организация или ИП вправе составить универсальный передаточный акт, когда надо заменить счет-фактуру и первичку. В таком случае в поле «Статус» должно быть значение 1.

Второй вариант, когда налоговики разрешают применять УПД, — поставщик выставляет передаточный только в качестве первички. В таком документе в поле «Статус» должно стоять значение 2.

Что заменяет заменяет УПД

Универсальный передаточный акт представляет собой счет-фактуру, в который включены несколько дополнительных реквизитов.

Так, например, в УПД есть элементы:

- товарной накладной;

- товарного раздела товарно-транспортной накладной;

- накладной на отпуск материалов на сторону;

- акта о приеме-передаче объекта основных средств.

Исходя из списка можно сделать вывод, что любая организация при реализации может объединить в УПД сведения, для отражения которых предназначены формы № ТОРГ-12, № М-15, № ОС-1 и № 1-Т, и одновременно предъявить покупателю сумму НДС. УПД можно использовать и при возврате товаров.

Когда по УПД получится принять НДС к вычету

Компания вправе заявить вычет НДС по универсальному документу со статусом 1. Но применять УПД только вместо сета-фактуры рискованно. Статуса для ситуации, когда поставщик использует УПД только как счет-фактуру, не предусмотрено. Счет-фактуру следует составлять по форме из постановления Правительства от 26.12.2011 № 1137.

УПД, в котором заполнены все обязательные реквизиты счета-фактуры, покупатель регистрирует в хронологическом порядке в книге покупок. Передаточный акт, в котором не заполняли обязательные реквизиты счета-фактуры, в книге покупок регистрировать нельзя.

Регистрируйте УПД в том квартале, в котором у организации появилось право на вычет НДС. В графе 2 «Дата и номер счета-фактуры продавца» книги укажите дату из строки 1 «Счет-фактура». А в графе 4 «Дата принятия на учет товаров (работ, услуг) имущественных прав» укажите дату по строке 16 «Дата получения (приемки)».

Отметим, что универсальный передаточный акт приравнивают к первичным учетным документам

Поэтому их формы надо закрепить в учетной политике, а сами бланки должен утвердить руководитель организации.

Тот факт, что компания отказалась от составления счетов-фактур и перешла на применение универсальных документов, тоже целесообразно отразить в учетной политике. Возможна ситуация, когда оформлять УПД компании начинают в середине года. В таком случае дополнения к учетной политике вносят до начала очередного налогового периода по НДС. А это, напомним, квартал (ст. 163 НК).

Обратите внимание: если счет-фактуру составить правильно, но налоговики признают продавца ненадежной компанией, то есть риск потерять вычеты

Какие хозсубъекты могут применять УПД

УПД может применять любой хозяйствующий субъект. В договоре с контрагентом закрепляют факт предоставления УПД по поставленным товарам/оказанным услугам/ выполненным работам. Использование УПД не является обязанностью, делать это можно по своему желанию. Более того, с одними контрагентами можно применять УПД, а с другими – накладные/акты и счета-фактуры.

Как известно, упрощенцы не являются плательщиками НДС, поэтому они и не составляют счета-фактуры. Если же упрощенец выставит счет-фактуру с выделенным НДС:

- он должен будет уплатить НДС в бюджет;

- представить декларацию по НДС только в электронном виде;

- не сможет принять к вычету суммы НДС, выставленные поставщиками.

И, тем не менее, упрощенец может выставить УПД и не получить таких последствий. Как это сделать? Для таких случаев предусмотрены в УПД статусы 1 и 2.

Новый счет-фактура и УПД с 1 июля 2021

Многие бухгалтеры слышали, что универсальный передаточный документ (УПД) с 1 июля 2021 года и образец его заполнения изменились. Правда ли это? Обязателен или рекомендован новый бланк УПД, который включает в себя реквизиты счета-фактуры и товарной накладной?

Ответим на эти и другие вопросы. Также вы сможете бесплатно скачать заполненный образец бланка универсального передаточного документа, который можно применять с 1 июля 2021 года (по новой форме).

При отгрузке товаров или передаче работ, услуг, имущественных прав налогоплательщики вправе не выставлять как самостоятельные документы счет-фактуру и передаточный документ (товарную накладную, акт и прочее).

Универсальный передаточный документ — это документ, который выставляется при передаче услуг, работ, имущественных прав или отгрузке товара и объединяет счет-фактуру и передаточные документы (акты, товарные накладные и т. д.). Форма УПД разработана ФНС России (Приложение 1 к Письму ФНС от 21.10.2013г. № ММВ-20-3/96). В документе присутствует три вида реквизитов:

- реквизиты универсального передаточного документа;

- реквизиты первичного учетного документа;

- реквизиты счета-фактуры.

Форма документа рекомендованная — ее допускается дорабатывать, добавляя необходимые столбцы и графы. Удалять же реквизиты из бланка нельзя.

УПД не является обязательным документом. Организации и предприниматели вправе использовать его или придерживаться, привычных правил оформления первичной документации и выписывать счета-фактуры и передаточные документы по отдельности. Применение универсального передаточного документа упрощает и ускоряет процесс первичного документооборота, налогового и бухгалтерского учета, снижает риск ошибок, ведь вместо двух документов оформляется только один.

С 1 января 2021 г. всем компаниям, обменивающимся электронными документами, необходимо выставлять УПД в новом формате, утвержденном приказом ФНС от 19.12.2018 № ММВ-7-15/ Документы в старом формате, утвержденном приказом ФНС от 24.03.2016 № ММВ-7-15/ больше не принимаются. Исключение только для УПД, выставленных до 2020 г. — их будут принимать в электронном виде вплоть до конца 2022 г. (а дальше только в печатном формате).

Существует два варианта применения УПД:

- вместо счета-фактуры и передаточных документов. В этом случае при передаче товаров, услуг или работ оформляется только универсальный передаточный документ. Он используется и для расчетов по налогу на добавленную стоимость, и для признания расходов при налогообложении прибыли. Документу присваивается статус 1, он должен оформляться в бумажном и, при необходимости, электронном виде.

- вместо передаточных документов. В этом случае УПД используется только для признания расходов, счет-фактура выписывается отдельно. Документу присваивается статус 2, его допускается оформлять только в электронном виде.

Согласно Постановлению Правительства РФ № 625 от 25.05.2017 года, с 1 июля 2021 года в России используется новая форма счета-фактуры — в ней появилась строка для идентификатора государственного контракта. Новый формат заполнения счета-фактуры приведен в Приказе от 24.03.2016г. № ММВ-7-15/155.

Так как универсальный передаточный документ включает реквизиты счета-фактуры, его бланк тоже претерпел изменения — в нем появилась графа 8 для указания идентификатора государственного контракта. Она заполняется в том случае, если организации или предприниматель выполняют работы или поставляют товары по государственному заказу. В остальных случаях в графе ставится прочерк.

ВНИМАНИЕ! Если вы или ваши контрагенты продолжаете использовать старые бланки счета-фактуры и универсального передаточного документа после 01.10.2017 года, вы рискуете не получить вычеты по НДС. Налоговые инспекторы не примут предоставленные вами документы

Предлагаем бесплатно заполнения и новый бланк универсального передаточного документа от 01.10.2017 года.

Регистрация УПД в книге покупок и книге продаж

Покупатель сначала регистрирует УПД в журнале учета полученных и выданных счетов-фактур, далее – в книге покупок. При этом нужно соблюдать правила, предусмотренные Постановлением Правительства РФ № 1137.

Согласно установленным правилам счета-фактуры регистрируются в хронологическом порядке по дате получения. В УПД эта информация содержится в строке 16 и отражается в графе 8 книги покупок.

Продавец товаров (работ, услуг, имущественных прав) регистрирует УПД в журнале учета полученных и выданных счетов-фактур и в книге продаж. Несмотря на то что в УПД есть несколько различных дат (составления, отгрузки, получения), в графу 3 книги продаж переносится дата составления УПД (строка 1).

Коротко об УПД

По своей структуре универсальный документ напоминает гибрид: основная часть взята из формы действующего «отгрузочного» счета-фактуры, часть — из формы товарно-транспортной накладной (товарной накладной), а есть еще небольшой раздел с реквизитом, который указывается обычно в налоговых декларациях

Именно на реквизит для начала предлагаем обратить внимание. Он классифицирует документ: это будет либо счет-фактура и передаточный документ (акт) (статус 1), либо только первичный (передаточный) документ (статус 2)

Заметим, что указанный бухгалтером в верхнем левом углу УПД статус документа носит информационный характер. Фактический статус документа определяется наличием (отсутствием) в нем всех обязательных показателей, установленных Законом о бухгалтерском учете в отношении первичных документов, а п. п. 5, 6 ст. 169 НК РФ — в отношении счетов-фактур. То есть документ нужно применять не по формальному признаку, а исходя из его содержания.

<4> Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете».

При использовании УПД в качестве альтернативы счета-фактуры необходимо, чтобы заполнение показателей строк титульной части бланка, граф его основной части, а также проставление подписей всех ответственных лиц соответствовали нормам налогового законодательства. Плюс к этому не забудьте зарегистрировать УПД в книгах продаж, книгах покупок, журнале учета полученных и выставленных счетов-фактур.

В книге продаж УПД регистрируется не на дату его составления, а исходя из момента определения налоговой базы, то есть исходя из даты фактической отгрузки, кроме случаев сдачи работ, когда моментом определения налоговой базы является дата их приемки. При этом в журнале учета полученных и выставленных счетов-фактур УПД также регистрируется в том налоговом периоде, к которому относится именно дата его выставления.

У покупателя УПД подлежит регистрации в журнале полученных и выставленных счетов-фактур в хронологическом порядке по дате его получения. Регистрация УПД в книге покупок производится после его регистрации в журнале учета полученных и выставленных счетов-фактур по мере возникновения права на налоговые вычеты и не ранее принятия на учет полученных товаров, результатов работ, услуг.

Для целей налогообложения прибыли датой признания доходов у продавца на основании УПД является момент оформления:

- отпуска груза (если право собственности на передаваемый груз переходит в момент передачи вещи продавцом покупателю (заказчику), уполномоченному лицу или перевозчику);

- получения груза (если право собственности на передаваемый груз переходит в момент вручения вещи покупателю или уполномоченному им лицу);

- обеими сторонами факта приемки-передачи услуг, результатов работ.

Этими же датами руководствуется покупатель при определении даты осуществления расходов в целях их отражения в регистрах налогового учета.

При наличии иных документов, подтверждающих факты отпуска (получения, передачи) товаров (работ, услуг), в целях признания доходов (расходов) может учитываться более ранняя (поздняя) дата, взятая из соответствующего иного документа. Само заполнение УПД для целей подтверждения налоговых доходов и расходов производится по тем же правилам, по которым бухгалтер оформляет первичный документ для целей ведения бухучета.

Для чего служит товарная накладная

Товарная накладная по форме ТОРГ-12 — это один из видов первичных документов, на основании которых происходит передача, например, товаров, приобретенных для перепродажи, или продукции собственного производства покупателю. То есть накладная нужна для учета товарно-материальных ценностей.

Форма и указания по заполнению товарной накладной утверждены постановлением Госкомстата РФ от 25.12.1998 № 132. Однако по закону «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ экономические субъекты имеют право:

- разрабатывать собственные бланки первичной документации с сохранением необходимых реквизитов;

- дополнять унифицированные формы существенными для себя реквизитами.

Обязательно ли указывать банковские реквизиты в ТОРГ-12? Что, если она без печати? Ответы на эти и другие спорные вопросы по заполнению документа вы найдете в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Одновременно с выпиской товарной накладной в бухгалтерском учете формируются проводки по реализации:

- Дт 62.1 Кт 90.1 — отражен факт реализации продукции или товаров покупателю;

- Дт 90.2 Кт 41, 43 — себестоимость реализованных товаров или продукции.

Покупатель на основании товарной накладной отразит в своем учете поступление материальных ценностей проводкой Дт 10, 15, 41… Кт 60.1.

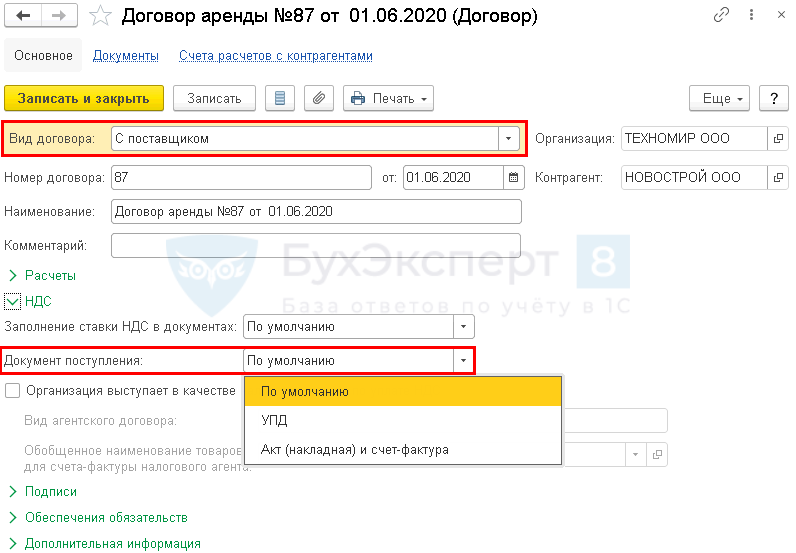

Настройки выбора УПД в карточке Договора

Настройку автоматического указания вида первичных документов можно выполнить в карточке договора в разделе НДС для договоров:

- С покупателем;

- С поставщиком;

- С факторинговой компанией;

- С транспортной компанией (доставка и оплата).

Доступны 3 варианта настройки:

- По умолчанию — программа запоминает выбор, сделанный пользователем для этого контрагента и договора в предыдущем документе поступления или реализации и в следующий раз устанавливает его автоматически.

- УПД — в документах поступления и реализации по данному договору автоматически включен переключатель УПД.

- Акт (накладная) и счет-фактура — по документам реализации и поступления по этому договору автоматически формируется полный комплект документов.

Если вы выставляете или получаете разные виды документов по одному и тому же договору с контрагентом, то:

- в карточке договора оставьте настройку выставляемых и получаемых документов По умолчанию;

- в документах на реализацию и поступление вручную устанавливайте переключатель УПД в нужное положение.

Исправление

Внесение корректировки/исправлений осуществляется реализатором методом формирования УКД (под ним подразумевается универсальная корректировочная документация), который используется исключительно с разрешения непосредственного руководства компании и при этом зафиксирован в учетной политике.

Для возможности сформировать подобного рода документ будет целесообразно использовать форму установленного корректировочного счета-фактуры и УПД, который применяется в компании.

В ситуации, если компания использует рассматриваемый УПД исключительно только в качестве первичной документации (формируется под статусом «2»), то она имеет полное юридическое право заносить все необходимые исправления одним из указанных вариантов:

- путем занесения исправлений в изначально сформированный документ;

- либо же путем формирования корректирующего счета.

Если говорить об исправлении документа с имеющимся статусом «1», то после внесенных корректировок нет необходимости в занесении об этом сведений в регистрационный журнал.

Универсальный передаточный документ: какие бумаги может заменить?

Универсальный передаточный документ (акт) представляет собой особый бухгалтерский документ, который можно использовать для различных целей. В этом и заключается его универсальность.

Какие документы может заменить?

Универсальный передаточный документ начал активно использоваться участниками экономических правоотношений с 2014 года, когда его использование было утверждено Федеральной налоговой службой в качестве одного из универсальных отчетных документов для правильного расчета суммы налога на добавленную стоимость, подлежащего уплате в госбюджет.

Универсальный передаточный документ (УПД) является документом, который по задумке Федеральной налоговой службы должен являться унифицированным актом, который могут использовать все юридические лица и индивидуальные предприниматели, отображающие получаемую прибыль и необходимые суммы НДС, вносимые в государственный бюджет.

Форма документа разработана таким образом, что он включает в себя данные, характерные для таких документов, как:

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- счет-фактура на отпущенный покупателю товар;

- товарный раздел товарно-транспортной накладной на отгрузку и доставку товара покупателю;

- накладная на отпуск товаров или материалов на сторону;

- акт приема-передачи одного или нескольких объектов основных средств, передаваемых от продавца к покупателю.

Когда можно использовать?

Использование УПД возможно в любой момент осуществления оборота товаров или услуг между продавцами и покупателями, если такой оборот находится под юрисдикцией налоговых органов Российской Федерации.

Использовать УПД могут как юридические лица, находящиеся на общем режиме налогообложения, так и индивидуальные предприниматели и юрлица, находящиеся на упрощенном режиме налогообложения.

Так как использование универсального передаточного документа возможно взамен других финансовых и платежных документов, начать использовать такой документ участники налоговых отношений могут в любой момент времени, как только у них появилась техническая возможность правильно заполнять его в зависимости от того, кем является их контрагент.

Правила заполнения

Ключевое правило заполнения УПД заключается в необходимости отобразить информацию о том, в качестве какого документа будет использоваться форма универсального передаточного документа.

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

Если УПД планируется использовать в качестве счета-фактуры, в статусе документа указывается цифра «1», если в качестве иного первичного платежного документа, статус УПД обозначается цифрой «2».

Исходя из того, в качестве какого документа будет использован универсальный передаточный документ, будут варьироваться и требования к его заполнению, однако некоторые из них являются универсальными:

- наименование участников сделки (указываются данные как на продавца, так и на покупателя);

- описание переданного товара (наименование или указание артикулов);

- количество единиц товара, переданного от продавца к покупателю (указание в штуках, упаковках или, если речь идет о выполненных работах, квадратные метры таких работ или задействованные человекочасы);

- сведения о стоимости товара (указываются в отдельных графах общая стоимость, размер НДС, подлежащий уплате, стоимость без учета НДС);

- данные о лицах, отпустивших и принявших передаваемый товар.

Преимущества УПД

Ключевым преимуществом в использовании универсального передаточного документа является возможность использовать его в качестве различных документов, применяемых при осуществлении товарооборота.

Кроме того, универсальный передаточный документ может использоваться в качестве подтверждающего документа при подаче отчетности о доходах и уплаченных налогах в налоговые органы.

Универсальный передаточный документ также может быть использован с различными участниками экономических правоотношений ввиду того, что он включает в себя сведения, используемые в различных подтверждающих совершение сделок документах, а его форма включена практически во все электронные бухгалтерские системы.

Универсальный передаточный документ был разработан Федеральной налоговой службой в качестве документа, который может быть использован участниками налоговых правоотношений и товарооборота для замены большого количества используемых передаточных и платежных документов.