Универсальный передаточный документ

Содержание:

- Какие подписи должны стоять в УПД

- Универсальный передаточный документ для ип без ндс. Правила заполнения формы упд

- Счет-фактура без погрешностей: откуда ждать неприятностей?

- УПД или СЧФ?

- Переключатель УПД в документах поступления и реализации

- Типовой комплект документов при переходе на УПД

- Какой бланк использовать в работе

- Роль налогового агента по НДС

- Новый счет-фактура и УПД с 1 июля 2021

- Документ первого статуса в книгах покупок/продаж, учетном журнале с/ф

- Что такое УПД

- Универсальный передаточный документ вместо счета-фактуры и накладной

Какие подписи должны стоять в УПД

В строках 10 и 15 расписываются лица со стороны поставщика и покупателя, занимающиеся отправкой и получением продукции. Должны указываться также их должности. В строке 13 и 18, где ставят подписи лица, которые отвечают за своевременное оформление операции с обеих сторон, также прописываются их должности. Если в них указаны те же лица, что в предыдущих строках, подписи можно не ставить.

Из граф заполняются 1, 2 и 2а, в которых указаны наименование товара, его код, единицы измерения. Например «Устройство дистанционного пуска ИП 535-07е «ПУСК», в графах 3 и 4 проставляется количество и цена устройства.

В строках 14 и 19 предусматриваются реквизиты лиц, занимающихся ведением бухучета, как у поставщика товара, так и покупателя и лиц, составлявших документ от их имени. Для ИП, работающего без печати, ее отсутствие на УПД не влечет за собой отказ в возмещении НДС, потому как она не предусмотрена ни для счета-фактуры, ни для первичной бухгалтерской документации. Но если она есть и отображаем название организации, тогда строки 14 и 19 не заполняются.

Универсальный передаточный документ для ип без ндс. Правила заполнения формы упд

Универсальный передаточный документ (УПД) позволяет объединить передаточный акт и счет-фактуру в одном первичном документе. Какая форма УПД действует сегодня, как правильно заполнить УПД, образец ее заполнения – все это вы найдете в нашей статье.

Форма УПД и сфера ее применения

Форма УПД была опубликована в письме ФНС РФ от 21.10.2013 № ММВ-20-3/96. Она носит рекомендательный характер, то есть налогоплательщики не обязаны использовать ее вместо привычных форм документов, а налоговики не могут оштрафовать за ее неприменение.

УПД (образец заполнения см. в конце статьи) включает в себя реквизиты, обязательные для документов по передаче материальных ценностей и счета-фактуры, что позволяет объединить в нем информацию следующих унифицированных документов:

- товарная накладная ТОРГ-12 ,

- накладная на отпуск материалов на сторону М-15 ,

- акт приема-передачи основных средств ОС-1 ,

- товарно-транспортная накладная 1-Т (товарный раздел),

Таким образом, оформление УПД (образец заполнения вы найдете ниже) возможно для операций:

- отгрузки товара,

- оказания услуг,

- передачи результата выполненных работ,

- отгрузки/передачи товара/работ/услуг комиссионером/агентом комитенту/принципалу,

- передачи имущественных прав.

Применяя бланк УПД, налогоплательщик не нарушает законодательства о бухучете и налогообложении, и вправе использовать его для бухгалтерского учета передачи товара, выполненных работ, услуг и имущественных прав, для заявления налогового вычета по НДС и для подтверждения затрат в целях исчисления налогов, в т.ч. на прибыль.

Заполняя универсальный передаточный документ, бланк (скачать можно ) разрешено дополнять новыми строками и графами, не изменяя при этом реквизитов счета-фактуры, а также обязательных реквизитов документа, предусмотренных ст. 9 Закона о бухучете № 402-ФЗ. Применяемая форма УПД утверждается руководителем вместе с остальными формами «первички», прилагаемыми к учетной политике фирмы.

Может использоваться не только печатная форма УПД, но и электронная, формат которой утвержден приказом ФНС РФ от 24.03.2016 № ММВ-7-15/155.

Правила оформления УПД

В приложениях № 2-4 к письму ФНС № ММВ-20-3/96 приводится инструкция по заполнению УПД, включая и перечень операций, для оформления которых может использоваться данная форма. Особенности оформления УПД различны в зависимости от статуса документа:

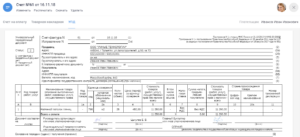

- Статус «1» означает, что УПД сочетает счет-фактуру и акт передачи, значит, заполняются все строки, обязательные для этих документов (поля счета-фактуры оформляют с учетом правил для их заполнения, утв. Постановлением Правительства от 26.12.2011 № 1137 в последней редакции). Наш пример заполнения УПД приведен для статуса «1».

- Статус «2» – УПД включает только передаточный акт и используется, как первичный документ. В этом случае не заполняются поля, обязательные для счета-фактуры: строка 5, графы 6, 7, 10, 10а, 11; остальные поля нужно заполнить. Неверное указание статуса «2», вместо «1», не лишает покупателя права на налоговый вычет по НДС, если в УПД правила заполнения всех показателей, относящихся к счету-фактуре, соблюдены. Статус «2» применим для «упрощенцев» и тех, кто не является плательщиком НДС, поскольку выставление УПД не влечет для них обязанности уплаты данного налога.

Правильное оформление УПД (образец заполнения которой мы приводим) предполагает, что документу, имеющему статус «1», присваивается номер, согласно хронологии нумерации счетов-фактур.

УПД со статусом «2» нумеруются в порядке, соответствующем нумерации «первички»: актов, накладных и т.п.

Нужна ли печать на УПД?

Для печати фирмы в УПД предусмотрено поле «М.П.». При ее наличии можно не заполнять строки о наименовании составителя документа 14 и 19.

В то же время, печать организации не является обязательным реквизитом для счета-фактуры и первичного передаточного документа, поэтому в УПД она также не обязательна. Вычету НДС и подтверждению расходов в целях налогообложения отсутствие печати не препятствует.

Какую форму УПД применять при изменении формы счета-фактуры

В 2017 г. форма счета-фактуры меняется уже второй раз, ее новую версию нужно будет применять с 1 октября 2017 г. (постановление Правительства РФ от 19.08.2017 № 981).

Что касается электронных УПД, то их форматы утверждены одновременно с новыми форматами счетов-фактур, а вот «бумажный» бланк УПД до сих пор остается неизменным, ведь ФНС его обновленную форму не утверждала. Как быть в такой ситуации?

Счет-фактура без погрешностей: откуда ждать неприятностей?

Случается, что по просьбе партнера вы выставили счет-фактуру с указанием в графе 7 «Без НДС». Все остальные строки и графы тоже заполнены без погрешностей в соответствии с требованиями налогового законодательства. А потом у вас начались мелкие и крупные неприятности с налоговиками.

Это случается, когда ваш партнер при оформлении платежного поручения на перечисление ему денег укажет в графе «Назначение платежа» фразу «В том числе НДС». Что делать, если такая погрешность случилась? Первым, кто может заметить эту ошибку, будете вы сами. Не стоит дожидаться реакции налоговиков, а именно когда они:

- потребуют объяснений (п. 3 ст. 88 НК РФ);

- вызовут в инспекцию (подп. 4 п. 1 ст. 31 НК РФ);

- заблокируют счет (п. 3 ст. 76 НК РФ);

- выставят требование об уплате пени и штрафа (ст. 75, 122 НК РФ) или спишут указанный в платежном поручении налог по инкассо.

Чтобы избежать возможных проблем, как можно скорее уведомите своего партнера об ошибке и попросите его связаться с банком для исправления ошибочной формулировки в назначении платежа.

Как корректировать формулировку о назначении платежа в платежном поручении, рассказываем .

Необходимо отметить, что у налоговых органов нет права доначислять налоги, основываясь только на фразе в платежном поручении и собственных предположениях. Нужны другие доказательства, подкрепленные документально (к примеру, позицию судебных органов смотрите в постановлении ФАС ЗСО от 28.03.2011 № А45-12006/2010).

УПД или СЧФ?

Письмом №ММВ-20-3/96 от 21-10-13 г. налоговая служба рекомендует применять УПД в учете, а применение счетов-фактур закреплено в НК РФ как обязательное. При выборе документа, фиксирующего суммы по НДС, налогоплательщики зачастую отказываются от УПД именно по той причине.

Есть и более веские поводы, указывающие, что счет-фактуру заменять УПД нецелесообразно:

- Ограничения по формату УПД. Согласно законодательству УПД в бумажном виде может использоваться комплексно в НУ и БУ либо только как документ БУ. Исключительно как счет-фактуру его использовать можно только электронно (согласно Пр. №ММВ-7-15/155 от 24-03-16 г.).

- Авансовые платежи. В письме №ММВ-20-3/96 зафиксированы случаи, при которых используется УПД (отгрузка товаров, передача имущественных прав, оказание услуг). Авансовые платежи в списке не упомянуты. На аванс выставляется только счет-фактура (ст. 168-3 НК РФ).

- Корректировки. Изменения стоимости, количества ТМЦ, имущественных прав ведут к необходимости использования корректировочного счета-фактуры. В БУ обычно составляется и подписывается акт или подобный ему документ, отражающий разницу первоначальных и измененных показателей, согласие сторон на изменение условий отгрузки (т.н. кредит-нота и аналогичные ей). При использовании корректировочного УПД все эти сведения (корректировки по НДС, корректировки на разницу показателей) придется отражать в одном документе. Учитывая, что на практике ситуации хозяйственной жизни имеют множество нюансов, это может вызывать затруднения и замедлять оформление документов. Оформить два разных документа, внести в них корректировки и зарегистрировать намного проще.

- Исправления. При необходимости исправить данные счета-фактуры выписывают новый экземпляр (Правила заполнения СЧФ, п. 7, Пост. Прав. №1137), при этом номер и дату документа менять нельзя. Исправления в бухгалтерских документах вносить проще, например, цифровую информацию просто зачеркивают, помечают дату исправления, и рядом с записью ставит подпись ответственное лицо. Как и в предыдущем случае, здесь проще использовать СЧФ и первичные документы БУ по сделке порознь.

Кроме того, структура бухгалтерской службы на некоторых предприятиях (сельскохозяйственных, производственных) предполагает использование нескольких экземпляров первичных бухгалтерских документов, например, в складском учете и сводных отчетах ответственных лиц подразделений используется одна и та же накладная. Применение УПД в этом случае не имеет смысла.

Универсальный передаточный документ, с этой точки зрения, рекомендуется применять в малом и среднем бизнесе, при наличии ограниченного числа хозяйственных операций и небольшого штата учетных работников.

Важно! Применение УПД, как и применение счетов-фактур, необходимо отразить в учетной политике организации. Целесообразно утвердить локальным нормативным актом используемую форму УПД (корректировочного УПД)

При переходе на УПД в середине года следует вводить дополнения к учетной политике до начала налогового периода.

Переключатель УПД в документах поступления и реализации

Каждая компания может продолжать использовать традиционные документы для подтверждения факта получения товара или услуги. Можно применять и УПД, причем допускается и видоизменять форму в соответствии с особенностями своего случая. Имеется в виду, что лицо может дополнять эту бумагу какими-либо графами (строки, столбцы), чтобы отразить больше информации об объекте.

Однако изменяя документ, необходимо помнить о том, что обязательно должны сохраниться по крайней мере 2 ее элемента:

- Форма счета-фактуры – эта бумага имеет единый образец, и его исправление не допускается.

- Все обязательные реквизиты – их полный перечень прописан для каждого вида документа в соответствующих законодательных актах.

Например, для первички обязательно указать описываемый факт хозяйственной жизни, единицу его измерения и т.п.

Периодически в счета фактуры постановлениями Правительства РФ вносятся изменения. В 2021 г. форма счет-фактура менялась два раза: 01.06.2017 и 01.10.2017.

Эти изменения необходимо отслеживать и самостоятельно вносить необходимые дополнения в УПД (письма ФНС России от 14 сентября 2017 г. № ЕД-4-15/18321 и № ЕД-4-15/18322).

Вы можете скачать форму бланка универсального передаточного документа — УПД 01.10.2017, актуальна в 2021 году

7 7 При работе с электронными счетами-фактурами можно объединить все документы по отгрузке в один универсальный передаточный документ (УПД).

Форма УПД в 2021 году поменялась дважды — с 1 июля и с 1 октября.

Расскажем о том, что изменилось в форме и как ее заполнять. Образец заполнения новой формы УПД с 1 октября 2021 года смотрите ниже.

С 1 октября 2021 года надо выставлять счета-фактуры по новой форме.

Изменения внесены постановлением Правительства РФ от 19.08.2017 № 981. Форма УПД содержит реквизиты первички и счета-фактуры и при необходимости разрешается самостоятельно вносить в нее изменения.

То есть можно добавить в форму УПД с 01.10.2018 года новые строки из счета-фактуры и оформлять универсальный передаточный документ с учетом изменившегося порядка заполнения счетов-фактур. Скачать новую форму УПД с 01.10.2017 Изменения в новой форме УПД с 01.10.2017 на образцах 1.

Неприменение данной формы для оформления фактов хозяйственной жизни не может быть основанием для отказа в учете этих фактов хозяйственной жизни в целях налогообложения.Предложение ФНС России формы универсального передаточного документа не ограничивает права хозяйствующих субъектов на использование иных соответствующих условиям статьи 9 Закона № 402-ФЗ форм первичных учетных документов (из действовавших ранее альбомов или самостоятельно разработанных) и формы счета-фактуры, установленной непосредственно постановлением Правительства РФ № 1137.Согласовано с Минфином России (заместитель Министра финансов Российской Федерации С. Д. Шаталов) письмом от 07.10.2013 №03-07-15/41644.

УПД — универсальный передаточный документ в word c 01.10.2017 (doc)Изменения в форме счета-фактуры согласно постановлению от 19.08.2017 № 981: • Новая графа 1а: «Код вида товара». • Графа 11 счета-фактуры

› Универсальный передаточный документ (УПД) позволяет объединить передаточный акт и счет-фактуру в одном первичном документе. Какая форма УПД действует сегодня, как правильно заполнить УПД, образец ее заполнения – все это вы найдете в нашей статье.

Форма УПД была опубликована в письме ФНС РФ от 21.10.2013 № ММВ-20-3/96.

УПД (образец заполнения см. в конце статьи) включает в себя реквизиты, обязательные для документов по передаче материальных ценностей и счета-фактуры, что позволяет объединить в нем информацию следующих унифицированных документов: товарная накладная ТОРГ-12, накладная на отпуск материалов на сторону М-15, акт приема-передачи основных средств ОС-1, товарно-транспортная накладная 1-Т (товарный раздел),

Типовой комплект документов при переходе на УПД

Подборка документов для введения УПД соответствует этапам перехода:

- Утвержденная форма УПД (может быть приложением к общему приказу о переходе на УПД, но может и утверждаться отдельно).

- Уведомления всем контрагентам о переходе на УПД. При этом следует учесть необходимость согласования УПД с каждым из них.

- Внутренние нормативные акты по применению УПД. Например, инструкции для сотрудников, которые будут с УПД работать. Во внутренних документах следует закрепить порядок:

- нумерации УПД;

- подписания УПД;

- внесения исправлений в УПД;

- хранения УПД;

- исключения, когда вместо УПД оформляются другие документы (например, в случае отказа контрагента работать УПД).

Также следует внести соответствующие изменения в учетную политику.

Больше об ознакомлении работников с внутренними нормативами смотрите в материале «Лист ознакомления с локальными нормативными актами — образец».

- Приказ о переходе на УПД. Он должен включать в себя все основные аспекты, перечисленные выше.

Образец приказа о переходе на УПД можно скачать у нас на сайте.

Какой бланк использовать в работе

Единого бланка универсального передаточного документа не предусмотрено. Организации вправе самостоятельно разрабатывать формы первичной документации. Правило введено с 2013 года, со вступлением в силу закона «О бухучете» № 402-ФЗ. Учреждение вправе разработать собственную структуру УПД, которая отвечает особенностям и специфике деятельности. Допускается использовать рекомендованный бланк, утвержденный в Приложении № 1 к Письму ФНС России от 21.10.2013 № ММВ-20-3/. Или доработать формуляр ФНС своими графами и полями. Но шаблон, рекомендованный ФНС, удобен и раскрывает все обязательные реквизиты. Это гарантирует правильное заполнение УПД, поэтому компании чаще всего используют его.

Если организация решила использовать самостоятельно разработанный бланк, учтите два правила:

- Форма должна раскрывать все обязательные реквизиты первичного документа (ст. 1, 9 закона № 402-ФЗ).

- Бланк и правила заполнения УПД в 2021 году следует утвердить в учетной политике.

Без этого собственный формуляр использовать нельзя. Налоговики не примут документы к учету, что приведет к доначислению налогов и сборов и применению штрафных санкций.

Роль налогового агента по НДС

На основании пункта 5 статьи 346.11 Налогового кодекса, компании, применяющие УСН, в некоторых случаях могут признаваться налоговыми агентами по НДС, а именно:

- при аренде имущества у органов государственной власти и местного самоуправления;

- при покупке на территории России товаров (работ, услуг), продавцами которых являются иностранные лица, не состоящие на учете в органах ФНС РФ;

- осуществляя роль посредника, участвующего в расчетах, при реализации товаров иностранных лиц, не состоящих на учете в органах ФНС РФ;

- при покупке либо получении государственного или муниципального имущества, которое не закреплено за какими-либо учреждениями;

- при продаже имущества, которое подлежит реализации по решению суда, а также конфискованного имущества, бесхозных, скупленных и найденных ценностей (кладов);

- в некоторых других случаях, установленных статьей 161 НК РФ.

Чаще всего на практике встречаются аренда госимущества и приобретение товаров у иностранцев — о них и поговорим более детально.

Аренда государственного и муниципального имущества

Арендуя имущество у органов государственной власти и местного самоуправления, компания на УСН становится налоговым агентом. Следовательно, ей вменяется в обязанность перечислить в бюджет НДС с арендной платы. В зависимости от условий договора расчеты с арендодателем могут осуществляться двумя путями:

- НДС выделен в составе арендной платы. При этом налог исчисляется следующим образом: НДС = АП × 18/118, где АП — сумма арендной платы по договору. В этом случае арендатор перечисляет арендодателю сумму платы за аренду имущества, уменьшенную на величину НДС, который подлежит перечислению в бюджет в установленном порядке.

- НДС не выделен в составе арендной платы. В этом случае налог исчисляется по формуле: НДС = АП × 18%, где АП — сумма арендной платы по договору. При этом арендодатель получает полную сумму, указанную в договоре, а арендатор перечисляет в бюджет НДС из собственных средств.

Рассмотрим отличие между этими вариантами на примере. ООО «Аякс», применяющее УСН, решило арендовать помещение у органа государственной власти. В договоре прописано, что арендная плата за месяц составляет 236 000 рублей, в том числе НДС — 36 000 рублей. Таким образом, арендодатель ежемесячно получает 200 000 рублей в качестве оплаты за аренду, а оставшиеся 36 000 рублей ООО «Аякс», которое в данной сделке выступает в роли налогового агента, удерживает и перечисляет в бюджет.

Если бы в договоре НДС не выделялся, то сумма ежемесячной платы за аренду должна была составить 200 000 рублей, которые арендодатель получал бы в полном объеме. При этом ООО «Аякс» должно было удерживать НДС в размере 36 000 рублей ежемесячно из собственных средств и в установленном порядке перечислять налог в бюджет.

Сделки, повлекшие исчисление НДС, оформляются в организациях на УСН составлением счета-фактуры. Сумма налога делится на 3 части, каждая из которых подлежит перечислению в бюджет не позднее 25 числа месяца, следующего за отчетным кварталом. После оплаты сумма НДС может быть учтена в составе расходов того квартала, в котором она уплачена.

Покупка у иностранных компаний в России

В случае когда отечественная компания приобретает на территории России товары (работы, услуги) у иностранной организации, которая не стоит на учете в налоговой службе России, ей также вменяется роль налогового агента. А с ней — обязанность определить налоговую базу по НДС, исчислить, удержать и перечислить этот налог в бюджет.

Например, упомянутое выше ООО «Аякс» решило воспользоваться услугами европейской компании, не имеющей представительства в России. Таким образом, отечественная организация признается налоговым агентом по этой сделке: она обязана исчислить НДС и оплатить его в бюджет. По условиям договора оплата за услуги составляет 354 000 рублей, причем в нее включены все подлежащие уплате в соответствии с законодательством РФ налоги и сборы. Следовательно, НДС уже включен в оплату, хотя и не выделен отдельной суммой.

Используя приведенную выше формулу, исчисляем сумму НДС: 354 000 * 18 / 118 = 54 000 рублей. Значит, за полученные должно заплатить 300 000 рублей непосредственно европейской компании, а остальные 54 000 рублей следует удержать и перечислить в бюджет в качестве НДС.

Мы рассмотрели распространенные ситуации, когда выступают в роли налогового агента по НДС, то есть исчисляют и перечисляют налог в бюджет, тем или иным образом удерживая его сумму из средств контрагента. Однако порой компании на УСН сами приобретают роль налогоплательщика. О том, в каких случаях это происходит, поговорим далее.

Новый счет-фактура и УПД с 1 июля 2021

Многие бухгалтеры слышали, что универсальный передаточный документ (УПД) с 1 июля 2021 года и образец его заполнения изменились. Правда ли это? Обязателен или рекомендован новый бланк УПД, который включает в себя реквизиты счета-фактуры и товарной накладной?

Ответим на эти и другие вопросы. Также вы сможете бесплатно скачать заполненный образец бланка универсального передаточного документа, который можно применять с 1 июля 2021 года (по новой форме).

При отгрузке товаров или передаче работ, услуг, имущественных прав налогоплательщики вправе не выставлять как самостоятельные документы счет-фактуру и передаточный документ (товарную накладную, акт и прочее).

Универсальный передаточный документ — это документ, который выставляется при передаче услуг, работ, имущественных прав или отгрузке товара и объединяет счет-фактуру и передаточные документы (акты, товарные накладные и т. д.). Форма УПД разработана ФНС России (Приложение 1 к Письму ФНС от 21.10.2013г. № ММВ-20-3/96). В документе присутствует три вида реквизитов:

- реквизиты универсального передаточного документа;

- реквизиты первичного учетного документа;

- реквизиты счета-фактуры.

Форма документа рекомендованная — ее допускается дорабатывать, добавляя необходимые столбцы и графы. Удалять же реквизиты из бланка нельзя.

УПД не является обязательным документом. Организации и предприниматели вправе использовать его или придерживаться, привычных правил оформления первичной документации и выписывать счета-фактуры и передаточные документы по отдельности. Применение универсального передаточного документа упрощает и ускоряет процесс первичного документооборота, налогового и бухгалтерского учета, снижает риск ошибок, ведь вместо двух документов оформляется только один.

С 1 января 2021 г. всем компаниям, обменивающимся электронными документами, необходимо выставлять УПД в новом формате, утвержденном приказом ФНС от 19.12.2018 № ММВ-7-15/ Документы в старом формате, утвержденном приказом ФНС от 24.03.2016 № ММВ-7-15/ больше не принимаются. Исключение только для УПД, выставленных до 2020 г. — их будут принимать в электронном виде вплоть до конца 2022 г. (а дальше только в печатном формате).

Существует два варианта применения УПД:

- вместо счета-фактуры и передаточных документов. В этом случае при передаче товаров, услуг или работ оформляется только универсальный передаточный документ. Он используется и для расчетов по налогу на добавленную стоимость, и для признания расходов при налогообложении прибыли. Документу присваивается статус 1, он должен оформляться в бумажном и, при необходимости, электронном виде.

- вместо передаточных документов. В этом случае УПД используется только для признания расходов, счет-фактура выписывается отдельно. Документу присваивается статус 2, его допускается оформлять только в электронном виде.

Согласно Постановлению Правительства РФ № 625 от 25.05.2017 года, с 1 июля 2021 года в России используется новая форма счета-фактуры — в ней появилась строка для идентификатора государственного контракта. Новый формат заполнения счета-фактуры приведен в Приказе от 24.03.2016г. № ММВ-7-15/155.

Так как универсальный передаточный документ включает реквизиты счета-фактуры, его бланк тоже претерпел изменения — в нем появилась графа 8 для указания идентификатора государственного контракта. Она заполняется в том случае, если организации или предприниматель выполняют работы или поставляют товары по государственному заказу. В остальных случаях в графе ставится прочерк.

ВНИМАНИЕ! Если вы или ваши контрагенты продолжаете использовать старые бланки счета-фактуры и универсального передаточного документа после 01.10.2017 года, вы рискуете не получить вычеты по НДС. Налоговые инспекторы не примут предоставленные вами документы

Предлагаем бесплатно заполнения и новый бланк универсального передаточного документа от 01.10.2017 года.

Документ первого статуса в книгах покупок/продаж, учетном журнале с/ф

Зная, где в УПД указывается номер договора, что писать в основании передачи, следует рассмотреть правила регистрации универсальных бланков со статусным значением «1».

У продающей стороны

Когда передаточная бумага составляется во время поставки товарных позиций, оказании услуг, переоформления имущественных прав, моментом утверждения налоговой основы считается день проведения хозяйственной операции.

Счета-ф регистрируются в установленном хронологическом порядке в первой части книги учета, согласно правительственного постановления от 2011 года. При формировании УПД-документа определяют точную дату, когда предстоит осуществить прием-передачу товара.

Если дни составления и отгрузки совпадают

В такой ситуации при оформлении передаточной документации значение первой строки является фактическим для проведения отправки и регистрации счета-фактуры. Отгружают товарные позиции, оказывают услуги или переоформляют права на имущество в тот же момент. Тогда же датируется выставление с/ф покупающей стороне. В учетной книге документ регистрируется при одновременной поставке и формировании документального подтверждения в виде счета-ф.

Когда действия производятся в разное время

В данном случае бумага по передаче формируется аналогичным образом. В строчке №1 указывается день оформления УПД-формы. При этом в 11-ой отмечается действительная дата отгрузки. Она же является фактической, согласно которой производится регистрация налогового периода. Непосредственно момент оформления бумажного подтверждения остается просто показателем, упрощающим идентификацию.

Правила заполнения УПД грузополучателем (покупающей стороной)

Покупатели также фиксируют счета-фактуры в соответствии с хронологией. Только записи ведутся уже во второй части учетного журнала. Регистрационным считается день подписания соглашения на поставку товарных позиций, оказание услуг, передачу прав на имущество. Информация отражается в строке №16.

В книге покупок получатель груза проводит регистрационные действия в отношении счетов-ф.

Что такое УПД

Операции, проведенные в хозяйственной деятельности предприятия, должны оформляться в обязательном порядке первичной документацией. Счета-фактуры, хотя и не относятся к категории первичных бумаг в бухгалтерском или налоговом учете, но служат основанием для принятия к вычету НДС и выставляются предприятиями.

Несколько лет назад ФНС выступила с предложением для снижения объема документооборота ввести единый документ – УПД, подготовленный на основе счета-фактуры и дополненный реквизитами первичных документов. Назначение его в каждом конкретном случае определяется статусом, для которого предусмотрено отдельное поле. Предложение ФНС носит рекомендательный характер. Применение или неприменение УПД ИП не может повлечь за собой каких-либо санкций.

Универсальный передаточный документ вместо счета-фактуры и накладной

Два года назад ФНС в своем письме от 21.10.2013 № ММВ-20-3/96@ порекомендовала налогоплательщикам использовать универсальный передаточный документ (УПД), который заменяет накладную (акт) и счет-фактуру

Многие бухгалтеры отнеслись к этой возможности с осторожностью, ведь Налоговый кодекс не содержит такой нормы. Напротив, в ст

169 НК РФ явно сказано, что основанием для принятия к вычету НДС служит счет-фактура. Как же быть бухгалтеру? Есть ли риск при использовании в работе УПД? Попробуем разобраться в этих вопросах, определим плюсы и минусы использования универсального документа.

Универсальный передаточный документ содержит все реквизиты счета-фактуры, полностью дублируя его. Именно этот факт позволяет принимать НДС к вычету на основании УПД. Кроме того, анализируемый документ включает в себя основные элементы накладной ТОРГ-12: основание отгрузки, даты отгрузки и получения товара (услуги, права), подписи ответственных лиц. В целом УПД может заменить и другие передаточные документы: акт выполненных работ (услуг), накладную на отпуск материалов на сторону М-15, акт приема-передачи основных средств ОС-1 (письмо ФНС от 21.10.2013 № ММВ-20-3/96@). Универсальный передаточный документ отвечает всем требованиям, которые предъявляются к первичному учетному документу, поэтому покупатель вправе признать расходы на основании УПД.

Подробные условия применения, порядок заполнения и отражения УПД в книге покупок и продаж содержатся в письме ФНС от 21.10.2013 № ММВ-20-3/96@. Рассмотрим основные нюансы применения универсальных докуметов.